ėJėD╝┤Ģr┴Ń╩█Ż¼ČČę¶└@Ą└Ī░ŠŲ┬├Ī▒

│÷ŲĘ/▓«╗óžöĮø

ū„š▀/┐¼┐¼

«ö╝┤Ģr┴Ń╩█Ą─ķWļŖæŻ¼š²├µū▓╔Ž┤¾ÅSĄ─╔·æB▓╝ŠųŻ¼įŁ▒Šį┌═Ō┘uĪó╔╠│¼ĪóķW┘Åųą╚╝ŲĄ─ča┘Nų«╗Ż¼ęčĮøŪ─╚╗čė╔ņų┴ŠŲ┬├╩ął÷ĪŻ

Į±─Ļ6į┬Ż¼Š®¢|Ė▀š{┤ĄĒæ▀M▄ŖŠŲ┬├Ą─╠¢ĮŪŻ¼ą¹▓╝═Ų│÷╚²─Ļ0é“ĮĄ─Ī░Š®¢|ŠŲĄĻPLUSĢ■åTėŗäØĪ▒Ż╗ļS║¾Ż¼░ó└’ą¹▓╝īóI┴╦├┤Īó’wži▓ó╚ļ╠į╠ņļŖ╔╠╩┬śI╚║Ż¼īó▒ŠĄž╔·╗ŅĪó┬├ė╬Č╝š¹║ŽĄĮę╗éĆAPPŻ╗Ė³įńų«Ū░Ż¼├└łFą¹▓╝Ė·╚f║└┬├ŽĒ╝ę═Ų│÷┬ō║ŽĢ■åTĪŻ

Į±─ĻęįüĒŻ¼ČÓéĆ╗ź┬ōŠW┤¾ÅSŠ∙īóæ┬įųž³c├ķ£╩ŠŲ┬├╩ął÷Ż¼Š═▀Bę╗ų▒ø]ėąģó┼c═Ō┘uæę█Ą─ČČ궯¼ę▓į┘┤╬īó╗I┤ač║ūóį┌┤╦ĪŻ

Į³╚šŻ¼ČČę¶╔·╗ŅĘ■äšą¹▓╝ī”▒ŠĄž╔·╗ŅśIäš═Č╚ļā|╝ēŲĮ┼_ča┘NŻ¼┼c▀BµiŠŲĄĻ║═╬─┬├¤ßķT─┐Ą─ĄžūĪ╦▐╔╠╝ę║Žū„Ż¼╔ŽŠĆŠŲĄĻ╚šÜvĘ┐łF┘ÅĪóų▒▓ź╠ž╗▌═©āČ╚»Ą╚«aŲĘĪŻ

ŠŲ┬├ĮŁ║■Å─╬┤╚ń┤╦ą·¶[Ż¼╩ų╬š┴„┴┐┼cā╚╚▌Ą─┤¾ÅSŽļĮĶ╝┤Ģr┴Ń╩█╣ź▀M╩│ūĪąął÷Š░Ż¼ģsū▓╔Ž▒╗OTAŠ▐Ņ^µi║ĒČÓ─ĻĄ─ŠŲ┬├Ė╣ĄžĪ¬Ī¬┐┐ča┘N▐Zķ_│ŪķT╚▌ęūŻ¼Ą½ę¬│╔╣”╣ź│ŪŻ¼▀Ćę¬┤“║├Ī░Ž’æĪ▒ĪŻ

Ī░ča┘N┤¾æĪ▒┤“▀MŠŲ┬├

╗ź┬ōŠW┤¾ÅS╝ė┤aŠŲ┬├╩ął÷Ż¼Ī░ča┘N┤¾æĪ▒Ą─æ╗ę▓¤²ĄĮ┴╦┤╦╠ÄĪŻČČ궹¹▓╝ūį╝┤╚šŲų┴8į┬ĄūŻ¼┬ō║Ž╚AūĪ╝»łFĪóäPÉé╝»łFĄ╚ŠŲĄĻ╝»łFŻ¼═Ų│÷6š█ŲėåĘ┐ā×╗▌ĪŻ

╠įīÜķW┘Åätį┌ųžæcĪó║╝ų▌Ą╚╔┘öĄĄžģ^╔ŽŠĆ┴╦Ī░╠žārŠŲĄĻĪ▒╚ļ┐┌Ż╗├└łFį┌ŠŲĄĻŽ┬å╬Ēō├µ═Ų│÷┴╦īŻŽĒ┤¾Ņ~═Ō┘u╚»Ż╗Š®¢|ę▓═¼śė═Ų│÷┴╦ėåŠŲĄĻ╦═┤¾Ņ~═Ō┘u╚»Ą─ā×╗▌ĪŻ

╗ź┬ōŠWŠ▐Ņ^ī”ŠŲ┬├╩ął÷Ą─ć·½CŻ¼Į^ĘŪę╗Ģr┼dŲĪŻ├└łFĪó╠įīÜķW┘ÅĪ󊮢|Å─═Ō┘u„ķæę╗┬Ę┤“ĄĮ╝┤Ģr┴Ń╩█Ż¼╚²ĘĮĄ─Ī░ča┘NÅŚ╦ÄĪ▒’@╚╗ęčĮø▒ŲĮ³ķōųĄŻ¼«öārĖ±┼Ų│÷▒Mų«║¾Ż¼┤¾╝ęČ╝ąĶę¬īżšę─▄ē“┼c▒ŠĄž╔·╗Ņ│╩¼Fģf═¼ą¦æ¬Ą─ą┬æł÷Ż¼ŠŲ┬├ät│╔×ķ╝┤Ģr┴Ń╩█ĖéĀÄĄ─ųžę¬į÷┴┐ĪŻ

╩ūŽ╚Ż¼ŠŲ┬├╩ął÷Ą─┴„┴┐▀ē▌ŗš²į┌ĮøÜv╔ŅīėūāĖ’ĪŻé„Įy▀ē▌ŗŽ┬Ż¼┤¾ÅS▓╝ŠųŠŲ┬├ų„ę¬▀Ć╩Ū│õ«öę²┴„Ą─ĮŪ╔½Ż║═¼│╠┬├ąą╚ļ±v╬óą┼Š┼īmĖ±║¾Ż¼80%Ą─į┬╗Ņė├æ¶Č╝üĒūįė┌╬óą┼ąĪ│╠ą“Ż╗░ó└’▒Šų°Ī░Ę╩╦«▓╗┴„═Ō╚╦╠’Ī▒Ą─įŁätŻ¼Ž┬ł÷┤“įņ┴╦’wžiüĒ│ąĮėļŖ╔╠╩ął÷═ŌęńĄ─ŠŲ┬├ąĶŪ¾ĪŻ

Ą½Į³─ĻüĒŻ¼ļSų°╗ź┬ōŠW┴„┴┐╝t└¹ųØuęŖĒöŻ¼┤¾╝ę▒╚Ų┤Ą─▓╗āH╩ŪĪ░┴„┴┐ęÄ─ŻĪ▒Ż¼▀ĆėąĪ░▐D╗»ą¦┬╩Ī▒ĪŻęį├└łFĪóČČę¶×ķ┤·▒ĒĄ─ą┬┼d┴”┴┐Ż¼ķ_╩╝į┌═¼ę╗╔·æBā╚┤“įņĖ³Šo├▄Ą─śIäšµ£ĮėŻ¼▒╚╚ń├└łFĪ░ęįĖ▀ŅlĦĄ═ŅlĪ▒Ż¼ČČę¶Ī░ė├Č╠ęĢŅl┼d╚żĘN▓▌Ī▒Ż¼▓╗āH─▄ē“▀Mę╗▓Į░lō]Ģ■åT¾wŽĄĄ─ārųĄŻ¼▀Ć─▄░čĪ░ĘN▓▌-Ž┬å╬-┬─╝s-Å═┘ÅĪ▒ē║┐sį┌═¼ę╗Ślµ£┬Ę└’Ż¼╠ß╔²┴„┴┐▐D╗»ą¦┬╩ĪŻ

Č°ÖM┐š│÷╩└Ą─Ī░═Ō┘u┤¾æĪ▒Ż¼ät╝ėäĪ┴╦┤¾ÅS╠Į╦„ŠŲ┬├śI䚥─øQą─ĪŻ«öė├æ¶┴ĢæTĪ░30ĘųńŖ╦═╚f╬’Ī▒║¾Ż¼Ž¹┘MøQ▓▀µ£▒╗śOų┬ē║┐sŻ¼ą─ųŪ╚ļ┐┌ę▓ūį╚╗Ė▀Č╚╝»ųąė┌─ŪÄūéĆ─▄╝┤Ģr┬─╝sĄ─│¼╝ēAPPĪŻ

ŠŲ┬├▒Š╔Ēę▓╩ŪļŖ╔╠Ą─▀ģŠēŅIė“Ż¼Š▐Ņ^éāį┌čė╔ņ╔·æB▀ģĮńĄ─═¼ĢrŻ¼▒Šų°▓╗įĖęŌ▒╗ī”╩ųōīŽ┬╩ął÷ą─ųŪĄ──┐Ą─Ż¼ę▓ūį╚╗▓╗įĖęŌĘ┼▀^į┌ŠŲ┬├╩ął÷┤_┴óą─ųŪĄ─ÖCĢ■ĪŻ

Ųõ┤╬Ż¼ŠŲ┬├ąąśIĄ─╔Ņīėūā╗»╠ß╣®┴╦ūŅ╝čŲ§ÖCĪŻę▀Ūķų«║¾Ż¼ŠŲ┬├╩ął÷│ų└m╗¤ßŻ¼2024─Ļųąć°į┌ŠĆ┬├ė╬╩ął÷ęÄ─Ż═╗ŲŲ1.2╚fā|į¬Ż¼¢|ģŪūC╚»ŅAėŗŻ¼2025─Ļīó─▄═╗ŲŲ1.7╚fā|į¬ĪŻ

░ķļSČ°üĒĄ─▀Ćėą»é┐±į÷ķLĄ─ŠŲĄĻ╣®ĮoęÄ─ŻŻ¼Įžų┴2024─ĻĄūŻ¼ųąć°ŠŲĄĻśIķTĄĻöĄ×ķ34.87╚f╝ęĪó┐═Ę┐öĄ1764╚fķgŻ¼Š∙äōŽ┬Üv╩Ęą┬Ė▀ĪŻ

▓╗▀^Ż¼ŠŲ┬├╣®ĮoöU╚▌Ż¼┴„┴┐ĀÄŖZļSų«╝ėäĪĪŻĖ∙ō■ŠŲĄĻų«╝ęĮyėŗŻ¼2024─Ļć°ā╚ŠŲĄĻ╚ļūĪ┬╩×ķ58.8%Ż¼═¼▒╚Ž┬ĮĄ2.5%Ż╗ŲĮŠ∙Ę┐ār×ķ200į¬Ż¼═¼▒╚Ž┬ĮĄ5.8%ĪŻ┤╦═ŌŻ¼ō■öĄō■Ę■äš╠ß╣®╔╠STRĮyėŗŻ¼2024─Ļųąć°ā╚ĄžŠŲĄĻąąśIRevPARŻ©ŲĮŠ∙┐╔│÷ūŌ┐═Ę┐╩š╚ļŻ®═¼▒╚Ž┬╗¼╝s5%ĪŻ

▀BµiŲĘ┼ŲŠŲĄĻĄ─ūįėąĢ■åT¾wŽĄįĮüĒįĮļy│õ«öĪ░Ħ┐═Ī▒║═Ī░└Łą┬Ī▒Ą─ųž╚╬Ż¼╬©ėąīóŽŻ═¹╝─═ąė┌ŠĆ╔ŽŲĮ┼_Ą─ę²┴„ĪŻ

Ą½ŠŲĄĻę▓▓╗ŽŻ═¹īóļuĄ░Č╝Ę┼į┌═¼ę╗éĆ╗@ūėŻ¼ę“┤╦Ż¼╚ń║╬ØMūŃŠŲ┬├╣®æ¬╔╠║═Ę■äš╔╠ī”ą┬┴„┴┐╣▄Ą└Ą─┐╩Ū¾Ż¼│╔×ķ┴╦┤¾ÅSĮĶä▌╝┤Ģr┴Ń╩█┤¾æŻ¼═┌Š“ūį╔Ē╔·æBĪ░Č■┤╬į÷ķLĪ▒Ą─³SĮ┤░┐┌ĪŻ

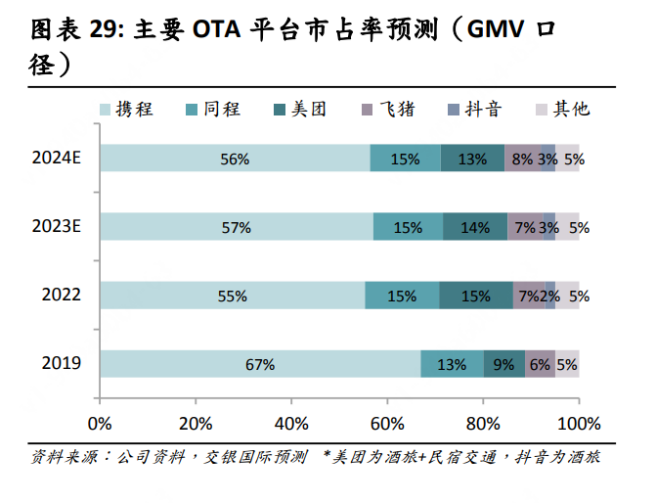

ūŅ║¾Ż¼į┌▀@éĆ╩ął÷┐šŽČųąŻ¼ę▓▓žų°šT╚╦ÖCĢ■ĪŻĖ∙ō■Į╗Ńyć°ļHčął¾ŅA£yŻ¼2024─Ļć°ā╚OTA╩ął÷ųąŻ¼öy│╠Īó═¼│╠Īó├└łFĪó’wžiĪóČČ궥─╩ąš╝┬╩Ż¼Ęųäe×ķ56%Īó15%Īó13%Īó8%Īó3%ĪŻ

ļm╚╗öy│╠Ą─╩ął÷Ę▌Ņ~▀b▀bŅIŽ╚Ż¼Ą½Ųõį┌ĮøØ·ą═ŠŲĄĻŅIė“ģsķ_╩╝įŌĄĮ’wžiĪó├└łFĪóČČ궥─ć·Į╦Ż¼Ą═ŠĆ╩ął÷│╔×ķ┴╦├└łFĪóČČ궊Ų┬├śI䚥─ųžę¬į÷┴┐ĪŻ

ę╗ätŻ¼ė╔ė┌ĮøØ·ą═┐═Ę┐Ą─▀Bµi╗»┬╩▀hĄ═ė┌ųąĖ▀Č╦┐═Ę┐Ż¼ę“┤╦ŠĆ╔Žš¹║ŽļyČ╚Ė³┤¾Ż¼Ą½’wžiĪó├└łFät─▄└¹ė├ūį╔Ēį┌Ą═ŠĆ│Ū╩ąĄ─Ąž═Ų┘Yį┤ā×ä▌Ż¼īóÅV┤¾ųąąĪŠŲĄĻ╔╠╝ę└Ł╚ļŲĮ┼_Ż╗Č■ätŻ¼▓┐Ęųī”ārĖ±Ė³×ķ├¶ĖąĄ─ė├æ¶╚║Ż¼ę▓Ė³╚▌ęūį┌ča┘NĪóā╚╚▌Ą╚├═╣źŽ┬Ž“├└łFĪóČČ궥╚ŲĮ┼_Ą╣ĖĻĪŻ

Ą┌╚²╠▌ĻĀŻ¼Ū─Ū─Ī░═Ą╝ęĪ▒

ŠŲ┬├ĮŁ║■Ą─┼┼╬╗┐┤╦ŲįńęčäØČ©Ż¼Ą½┼┼į┌─®╬╗Ą─Ī░Ą┌╚²╠▌ĻĀĪ▒Ż¼ę▓ėą┐╔─▄ōĒėąūŅõh└¹Ą─├¼╝ŌĪŻĮ³─ĻŻ¼ČČę¶į┌ŠŲ┬├╩ął÷ųą▓╗öÓ╠Į╦„Ż¼ęčųØušęĄĮ┴╦ī┘ė┌ūį╝║Ą─ĘĮŽ“ĪŻ

2018─ĻŻ¼ČČę¶╩ū┤╬╔µūŃŠŲ┬├śI䚯¼═©▀^┼cöy│╠Īó├└łFĪó═¼│╠Ą╚Ą┌╚²ĘĮŲĮ┼_║Žū„Ż¼▀Mąą«aŲĘ║═Ę■䚥─ę²┴„ĪŻ

2021─ĻŻ¼ČČę¶ā╚£yĪ░╔Įų±┬├ąąĪ▒Ż¼═©▀^╠ß╣®ķTŲ▒║═ŠŲĄĻŅAėåĘ■䚯¼┤“įņŠŲ┬├ĘN▓▌ĄĮĮ╗ęūĘ■䚥─═Ļš¹ķ]ŁhŻ¼Ą½ę“×ķČČ궊Ų┬├Ą─╔╠śI╗»─Ż╩Į╔ą▓╗│╔╩ņŻ¼┤¾▓┐ĘųŠŲ┬├Ę■äš╔╠╚įė^═¹æBČ╚ĪŻ

2023─ĻŻ¼ČČę¶╔ŽŠĆ╚šÜvĘ┐╣”─▄Ż¼▀@╩ŪŲõ│»ų°OTA─Ż╩Į▀~│÷Ą─ĻPµIę╗▓ĮĪŻ┤╦║¾Ż¼ČČę¶ķ_╩╝ćLįćį┌╔╠╝ęų„Ēōķ_åóŠŲĄĻĪóķTŲ▒ŅAėåĄ╚╣”─▄Ż¼įō─ĻČČ궊Ų┬├Ą─ų¦ĖČGMV═¼▒╚į÷ķL300ČÓ▒ČĪŻ

▓╗▀^Ż¼ČČ궊Ų┬├į┌OTA─Ż╩ĮųąĄ─▒Ē¼FŻ¼╦Ų║§ę▓▓ó▓╗╚ń╝ł├µöĄō■─Ū░Ń┴┴¹ÉĪŻĖ∙ō■ā|░Ņäė┴”ł¾Ą└Ż¼ČČ궊Ų┬├Ą─║╦õN┬╩ķLŲ┌Ų½Ą═Ż¼╔╠╝ęėåå╬║╦õN┬╩▒Ż│ųį┌30%ęįŽ┬Ż¼▀_╚╦ų▒▓źŠŲ┬├ėåå╬║╦õN┬╩ūŅĄ═āH×ķéĆ╬╗öĄŻ¼Š∙▀hĄ═ė┌öy│╠Ż©ęįŅAėå─Ż╩Į×ķų„Ż®90%Ą─┬─╝s┬╩ĪŻ

ōQČ°čįų«Ż¼ČČ궊Ų┬├ļm╚╗╩ŪéĆā׹ѥ─Ī░┘u╦«š▀Ī▒Ż¼Ą½╚ń╣¹Ž¹┘Mš▀╣ŌČ┌žø▓╗Ž¹┘MŻ¼ČČ궊Ų┬├Š═ų╗╩Ū╔╠╝ęĄ─ŲĘą¹┤░┐┌Ż¼Č°▓╗─▄│╔×ķėąą¦Ą─Ž┬å╬Ū■Ą└ĪŻ

2024─ĻŻ¼ČČ궊Ų┬├Ą─▀\ĀI╦╝┬Ęķ_╩╝ėą┴╦ūā╗»ĪŻįŁ▒ŠŻ¼ČČę¶╔·╗ŅĘ■äš▒╗äØĘų×ķĄĮĄĻ▓═’ŗĪóĄĮĄĻŠC║ŽĪóŠŲ┬├╚²éĆŲĮąą▓┐ķTĪŻ

╚ź─Ļ3į┬Ż¼ęį╔Ž╚²éĆ▓┐ķTųžą┬š¹║ŽŻ¼░┤šš│Ū╩ą▀ē▌ŗäØĘų×ķ▒▒ĪóųąĪó─Ž╚²éĆ┤¾ģ^Ż╗7į┬Ż¼ČČę¶ėųīóĪ░ŠŲĄĻ┬├ė╬Ī▒śIäšÅ─ļŖ╔╠▓┐ķT¬Ü┴ó│÷üĒŻ¼╔²╝ē×ķ┼c▓═’ŗĄ╚ĄĮĄĻśIäšŲĮąąĄ─▓┐ķTĪŻ

┼c┤╦═¼ĢrŻ¼ČČę¶▀ĆīóŠŲ┬├é“ĮÅ─4.5%╠ß╔²ų┴8.0%Ż¼▓óć└ģ¢š¹ų╬Ī░Ą═ārė╬Ī▒ų▒▓źķgĪŻ┤╦┼eę▓▒╗ęĢ×ķČČ궊Ų┬├Žļę¬▀Mę╗▓Į║Y▀xā×┘|╔╠╝ęŻ¼═©▀^š{š¹ŲĮ┼_┴„┴┐║═ŠŲ┬├«aŲĘĄ─╣®Įo▓▀┬įŻ¼īżšę┼cūį╔Ēā╚╚▌╔·æBĖ³Š▀ģfš{ąįĄ─▐D╗»─Ż╩ĮŻ¼Č°ĘŪ▀^Č╚ūĘŪ¾╔╠śI╗»ĪŻ

ę╗ĘĮ├µŻ¼ČČę¶į┌ŠŲ┬├┘ÉĄ└šµš²Ą─Üó╩ų’Ą▓óĘŪ┴„┴┐ęÄ─ŻŻ¼Č°╩ŪĪ░ā╚╚▌╝┤ł÷Š░Ī▒Ą─įŁ╔·─▄┴”Ż¼═©▀^Č╠ęĢŅlĪóų▒▓źĄ╚Ū■Ą└īŹ¼FĪ░ā╚╚▌+ł÷Š░Ī▒Ą─ė|▀_Ż¼▀@╩Ūöy│╠Īó├└łFĪó’wžiĄ╚ŲĮ┼_Č╝╚▒Ę”Ą──▄┴”ĪŻ

ę“┤╦Ż¼ČČ궊Ų┬├Ė³ŽŻ═¹īóūóęŌ┴”╝»ųąį┌ā╚╚▌Ą─▐D╗»ą¦┬╩ų«╔ŽŻ¼═©▀^šµīŹĄ─ā╚╚▌ūīė├涫a╔·Ž¹┘Mø_äėŻ¼į┘░č▓═’ŗĪó═µśĘł÷Š░¤o┐pĮė╚ļŻ¼ūīŠŲĄĻėåå╬│╔×ķ╝ż╗Ņ▒ŠĄž╔·╗Ņ╚½µ£┬ĘĄ─åóäėµIĪŻ

┴Ēę╗ĘĮ├µŻ¼ė├łF┘Å─Ż╩Įū÷ŠŲ┬├ĪŻ«öŽ┬Ż¼ŠŲĄĻąąśI╣®ąĶā╔Č╦š²▒╗═¼ĢrĖ─īæŻ¼┤¾┴┐ą┬ķ_ųąĖ▀Č╦▀BµiŠŲĄĻ╝»ųą╚ļ╩ąŻ¼Ī░Ńy░lūÕĪ▒Ī░╠žĘN▒°Ī▒Ą╚Ž¹┘M╚║¾wī”ŠŲ+Ŗ╩śĘŽ¹┘Mėą┴╦Ė³ČÓśė╗»Ą─ąĶŪ¾Ż¼┤▀╔·│÷Ī░ŅA╩█Ą═ārĪ▒Ą─Ž¹┘Mą─ųŪŻ¼▀@ę▓│╔×ķ┴╦ČČ궊Ų┬├Ą─ŲŲŠų╚ļ┐┌ĪŻ

╚ź─ĻęįüĒŻ¼ęčėąČÓ╝ę▀BµiŲĘ┼ŲŠŲĄĻ╚ļ±vČČę¶ų▒▓źŻ¼▓ó┤“═©┴╦ŲĮ┼_┼cŠŲĄĻų«ķgĄ─öĄō■╗ź═©Ż¼ĮY║ŽČČ궊Ų┬├┐╔ņ`╗ŅŅAČ©Īó═╦Ė─Ą─╚šÜvĘ┐╣”─▄Ż¼▓╗āH─▄ē“ā×╗»Ž¹┘Mš▀Ą─ŠĆŽ┬║╦õN¾w“ׯ¼ę▓ėą═¹Į©┴óī┘ė┌ČČ궥─Ī░Ž╚Č┌║¾ėåĪ▒ŲĮ┼_ęÄätĪŻ

ČČę¶─▄ē“ĘųĄ├ČÓ╔┘Ī░Ą░ĖŌĪ▒

Ė∙ō■Į╗Ńyć°ļHŅA£yŻ¼2024─ĻČČ궊Ų┬├GMVėą═¹▀_ĄĮ900ā|Ż¼ęÄ─Ż╝s×ķ├└łFĄ─28%Ż¼ā╔š▀ų«ķgĄ─▓ŅŠÓš²į┌▀Mę╗▓Į┐sąĪĪŻĄ½ČČ궎ļę¬┐ąŽ┬ŠŲ┬├╩ął÷▀@ēKĪ░Ą░ĖŌĪ▒Ż¼╣Ō┐┐ā╚╚▌▀@ēKĪ░Ū├ķT┤uĪ▒┐ų┼┬▓ó▓╗ūŃē“ĪŻ

╩ūŽ╚Ż¼é„ĮyOTAŲĮ┼_╣®æ¬µ£Ą─▒┌ēŠŻ¼▀h▒╚ŽļŽ¾ųąĖ³łį╣╠ĪŻęįöy│╠×ķ└²Ż¼Ųõį┌▀^╚źČÓ─Ļ═©▀^═Č┘Y▓╝ŠųĪóæ┬į║Žū„Ą╚ĘĮ╩ĮŻ¼Ė·ČÓéĆ▀BµiŠŲĄĻ║═Ą┌╚²ĘĮĘ■äš╔╠ą╬│╔╔ŅČ╚ĮēČ©Ż¼į┌ŠŲĄĻārĖ±ĪóĘ■äšĘĮ├µŻ¼Č╝Į©┴ó┴╦╔Ņ║±Ą─ūo│Ū║ėĪŻ

┴Ē═ŌŻ¼öy│╠ŽĄĄ╚OTAŲĮ┼_æ{ĮĶŽ╚░lā×ä▌Ż¼įńęčĖ·┤¾▓┐ĘųŲ¾śIĄ─žöäšł¾õNŽĄĮy┤“═©Ż¼µiČ©┴╦š■Ų¾Ą╚Ė▀ā¶ųĄ┐═æ¶Ż╗į┌┬─╝sīė├µŻ¼öy│╠į┌Ąž├µłFĻĀĪó┤¾öĄō■Ęų╬÷Ą╚ĘĮ├µĄ─│ų└m═Č╚ļŻ¼ę▓ų■Ų║¾üĒš▀ļyęįÅ═ųŲĄ─Ę■äš▒┌ēŠĪŻ

Ųõ┤╬Ż¼┼d╚ż╦ŃĘ©╬┤▒ž─▄┤“ŲŲŽ¹┘Mš▀Ą─┬ĘÅĮę└┘ćĪŻę└═ąā╚╚▌╦ŃĘ©Ą─Š½£╩═Ų╦═Ż¼ČČ궊Ų┬├─▄ē“ęį│┴Į■╩ĮĄ─ęĢŅlā╚╚▌║═ų▒▓źĮŌšfŻ¼╝ż░lė├æ¶Ą─┬├ė╬┼d╚ż┼cŽ┬å╬ø_äėŻ¼Ą½▀@ĘN╗∙ė┌┼d╚żĄ─╝┤Ģr“īäėŻ¼─▄ʱį┌Ž¹┘Mš▀Ą─│÷ąąøQ▓▀ųąķLŲ┌Ųą¦Ż¼╚į╩Ū╬┤ų¬ų«öĄĪŻ

ūŅ║¾Ż¼╔╠╝ęļyęįö[├ōŲĮ┼_Ą─Ą═āræTąįĪŻČČę¶ļm╚╗ėąų°²ŗ┤¾Ą─┴„┴┐ā×ä▌Ż¼Ą½ŲĮ┼_Ą─Ą═ār╗∙ę“ę▓▓╗╚▌║÷ęĢŻ¼ČČ궊ŲĄĻłF┘ÅārĖ±═∙═∙ę¬▒╚Ųõ╦¹ŲĮ┼_Ą═40%ū¾ėęŻ¼▓┼Ģ■ėą╩ął÷ĖéĀÄ┴”ĪŻ

ėąśIā╚╚╦╩┐═Ė┬ČŻ¼╚ź─ĻČČę¶į°č¹šł┴╦ę╗ą®Ė▀ąŪŠŲĄĻ╚ļ±vķ_įOų▒▓ź╠¢Ż¼Ą½▓┐ĘųŲĘ┼Ų┐╝æ]ĄĮČČ궥─Ą═ārą─ųŪŻ¼▓óø]ėą┤æ¬č¹╝sĪŻę╗ų▒ĄĮĮ±─ĻŻ¼ČČę¶▓┼▀Mę╗▓Į╔Ņ╚ļĖ·▀BµiŲĘ┼ŲŠŲĄĻĄ─║Žū„ĪŻ

▀@ą®ę“╦žøQČ©┴╦OTAŠ▐Ņ^╩Ūęū╩žļy╣źŻ¼ę“┤╦Ż¼ą┬═µ╝ęŽļę¬į┌╩ął÷ųąĘųę╗▒ŁĖ■Ż¼Š═▒žĒÜ│õĘų░lō]Ė„ūįĄ─ŲĮ┼_ā×ä▌Ż¼Š®¢|øQČ©┤“╣®æ¬µ£┼ŲŻ¼ČČę¶ätę└┐┐┴„┴┐ā×ä▌ĪŻ

Š®¢|ą¹▓╝ęį╣®æ¬µ£ĘĮ╩Į╚ļŠųŻ¼╩ŪŽŻ═¹─▄ē“┤“ŲŲé„ĮyOTAŲĮ┼_Ą─é“Į─Ż╩ĮŻ¼ćLįćį┌ąąśIĮ©┴óą┬Ą─ęÄät║══µĘ©Ż¼▀@ī”ė┌ČČę¶Č°čįę▓Š▀ėąģó┐╝ęŌ┴xĪŻ

«öŽ┬Ż¼ā╚╚▌╔·æB┼c▒ŠĄž╔·╗Ņģf═¼│╔×ķ┴╦ČČę¶▓╝ŠųŠŲ┬├Ą─ūŅ┤¾ķL░ÕŻ¼Ą½šŠį┌’L┐┌Ą─ČČ궊Ų┬├ę¬═Ļ│╔┴„┴┐ĄĮ┴¶┴┐Ą─▄S▀wŻ¼▀Ć▒žĒÜų▒├µūį╝║Ą─Č╠░ÕŻ¼«öłF┘Åų▒▓ź▓╗į┘ų╗╩Ū┘užøĻ楞Ż¼Č°╩Ū╔╠╝ę┼cė├æ¶Į©┴óķLŲ┌ĻPŽĄĄ─ł÷ė“Ż¼ČČę¶▓┼─▄į┌ŠŲ┬├╩ął÷ųąšęĄĮūį╝║Ą─ę╗Ž»ų«ĄžĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį