¼FųŲ┐¦Ę╚2025Ż║ęÄ─Ż╗»×ķ═§Ż¼Ą═ār▓╗─▄═Ż

│÷ŲĘ/┴Ń╩█╣½ł@

ū„š▀/Ž¾╔²

į┌ųąć°¼FųŲ┐¦Ę╚╩ął÷Ż¼ąŪ░═┐╦įĮ░l’@Ą├Ī░╦«═┴▓╗Ę■Ī▒ĪŻ

2025─Ļ7į┬30╚šŻ¼ąŪ░═┐╦┼¹┬Č2025žö─ĻQ3Ż©Įžų╣2025─Ļ6į┬30╚šŻ®žöł¾Ż¼ąŪ░═┐╦ųąć°ĀI╩š7.9ā|├└į¬Ż¼ļm╚╗═¼▒╚į÷ķL8%Ż¼Ą½┐═å╬ārģs═¼▒╚Ž┬Ą°4%ĪŻ

Š┐ŲõįŁę“Ż¼ų„ę¬╩Ūę“×ķąŪ░═┐╦▒╗äėŠĒ╚ļ┴╦ųąć°¼FųŲ┐¦Ę╚╩ął÷Ą─ārĖ±æĪŻ6į┬│§Ż¼ąŪ░═┐╦ųąć°╣┘ą¹Ż¼ąŪ▒∙śĘĪó▒∙ōu▓ĶĪó▓Ķ─├ĶFŲņŽ┬Ą─öĄ╩«┐Ņ«aŲĘĮĄārŻ¼Ųõųą┤¾▒ŁŲĮŠ∙ĮĄār╝s5į¬Ż¼ūŅĄ═ār×ķ23į¬/▒ŁĪŻō■ŽżŻ¼▀@╩ŪąŪ░═┐╦▀M╚ļųąć°╩ął÷Č■╩«╬ÕüĒ╩ū┤╬┤¾ęÄ─Żš{ārĪŻ

▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼╝┤▒ŃĮøÜv┤¾ęÄ─ŻĮĄārŻ¼ąŪ░═┐╦’ŗŲĘĄ─ārĖ±╚įĖ▀ė┌ųąć°▒Š═┴┐¦Ę╚ŲĘ┼Ų9.9į¬/▒ŁĄ─ų„┴„╩█ārĪŻ

š²ę“×ķĪ░ŠĒ▓╗▀^Ī▒ųąć°┐¦Ę╚ŲĘ┼ŲŻ¼ąŪ░═┐╦ęč├╚╔·═╦ęŌĪŻ6į┬│§Ż¼ąŪ░═┐╦ČŁ╩┬ķL╝µCEO─▀ŅŻ░▓Įė╩▄▓╔įLĢr▒Ē╩ŠŻ¼ąŪ░═┐╦┐╝æ]│÷╩█ųąć°╣½╦Š╣╔ÖÓĪŻ─┐Ū░Ż¼ąŪ░═┐╦ųąć°š²ī”│¼20éĆėąÅŖ┴ęęŌįĖĄ─ÖCśŗ▀Mąąįu╣└ĪŻ

’@Č°ęūęŖŻ¼ąŪ░═┐╦▀@╬╗╬¶╚šųąć°┐¦Ę╚╩ął÷Ą─Ī░═§š▀Ī▒Ż¼╚ńĮ±├µ┼RŪ░╦∙╬┤ėąĄ─Ž┬ąąē║┴”Ż¼š█╔õ│÷ųąć°┐¦Ę╚Ž¹┘M┌ģä▌ęčŪ─╚╗▐DŽ“ĪŻ░ķļSų°▒Š═┴┐¦Ę╚Ų¾śIÅŖä▌ß╚ŲŻ¼┐¦Ę╚▓╗į┘╩ŪĪ░▌p╔▌Ī▒’ŗŲĘŻ¼Č°╩ŪųØuŲĮār╗»Īó┤¾▒Ŗ╗»ĪŻ

▓╗▀^ļSų°╚ļŠųĄ─═µ╝ęųØuį÷ČÓŻ¼ųąć°┐¦Ę╚╩ął÷ę▓│÷¼F┴╦ā╚ŠĒśOų┬Ą═ārĄ─¤ß│▒ĪŻĮėŽ┬üĒŻ¼╬©ėą═©▀^ā×╗»╣®æ¬µ£║═«aŲĘŻ¼į┌ŲĘ┼ŲĪó┐┌╬ČĪóārĖ±Ą╚ŠSČ╚Ż¼śŗų■║╦ą─ĖéĀÄ┴”Ą─Ų¾śIŻ¼▓┼─▄į┌Üł┐ߥ─╩ął÷ĖéĀÄųą┤µ╗ŅŽ┬üĒĪŻ

01

ąŪ░═┐╦ų«═ŌŻ¼

ųąć°┐¦Ę╚ėą┴╦ą┬Ī░╣╩╩┬Ī▒

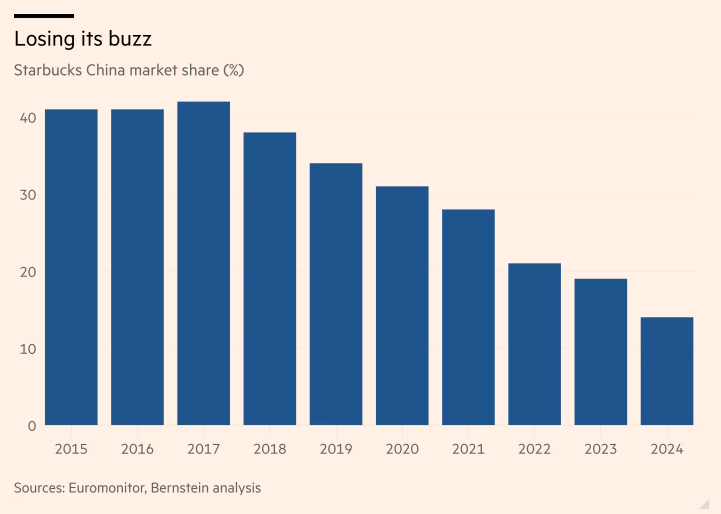

į°Äū║╬ĢrŻ¼į┌ųąć°╩ął÷Ż¼╠ßŲ┐¦Ę╚ę╗į~Ż¼║▄ČÓ╚╦Ą┌ę╗ĢrķgŽļĄĮĄ─Č╝╩ŪąŪ░═┐╦ĪŻ▀@▓╗āHāH╩Ūę“×ķŻ¼ąŪ░═┐╦╩ŪūŅįńę╗┼·▀M╚ļųąć°╩ął÷Ą─┐¦Ę╚Ų¾śIŻ¼Ė³į┌ė┌Ųõį°į┌ųąć°╩ął÷š╝ō■Įyų╬ąįĄž╬╗ĪŻÜWŅŻć°ļHĮyėŗĄ─öĄō■’@╩ŠŻ¼2017─Ļį┌ųąć°┐¦Ę╚╩ął÷Ż¼ąŪ░═┐╦Ą─╩ąš╝┬╩Ė▀▀_42%Ż¼┐░ĘQĪ░░ļ▒┌ĮŁ╔ĮĪ▒ĪŻ▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼ąŪ░═┐╦▓ó╬┤╚½├µØMūŃųąć°ÅV┤¾Ž¹┘Mš▀Ą─┐¦Ę╚ąĶŪ¾ĪŻė╔ė┌ąĶę¬╠ß╣®Ī░Ą┌╚²┐šķgĪ▒Ż¼ĄĻ├µūŌĮ│╔▒ŠĖ▀Ų¾Ż¼ąŪ░═┐╦Ą─┐¦Ę╚ārĖ±äė▌möĄ╩«į¬Ż¼Ųš═©Ž¹┘Mš▀═∙═∙═¹Č°ģs▓ĮĪŻ

į┌┤╦▒│Š░Ž┬Ż¼ęį╚ąę×ķ┤·▒ĒĄ─┐¦Ę╚ą┬ä▌┴”Ż¼ĘeśOā×╗»╣®æ¬µ£ęį╝░ĮøĀIķTĄĻŻ¼įćłDį┌ārĖ±īė├µĪ░ĮĄŠS┤“ō¶Ī▒ąŪ░═┐╦ĪŻ

╚ąę┐¦Ę╚┬ō║Žäō╩╝╚╦ĪóČŁ╩┬ķL╝µCEO╣∙ųöę╗═Ė┬ČŻ¼ų«╦∙ęį2017─Ļ3į┬╗Iéõ╚ąęŻ¼ų„ę¬╩Ūę“×ķ░l¼FąŪ░═┐╦Ą─│╔▒Š║═└¹ØÖėą║▄┤¾Ą─ā×╗»┐šķgĪŻąŪ░═┐╦Ą─ė▓ąį│╔▒Šš╝▒╚ĘŪ│ŻĖ▀Ż¼├┐▒Ł┐¦Ę╚Ą─Ę┐ūŌĪó╚╦╣żĪóįŁ▓─┴Ž│╔▒ŠĘųäe×ķ10į¬Īó5į¬Īó5į¬Ż¼ūŅ║¾▓╗Ą├▓╗┘uĄĮ30ČÓį¬ĪŻ

×ķ┴╦▒M┐╔─▄ĮĄĄ═╔Žė╬│╔▒ŠŻ¼╚ąęų„ę¬ĮøĀIĪ░┐ņ╚ĪĄĻĪ▒Ż¼▓ó═©▀^öĄūų╗»╠ßĖ▀▀\ĀIą¦┬╩Ż¼ūīųTČÓ┘Å┘I┐¦Ę╚Ż¼Ą½▓╗ū°į┌ĄĻ└’Ą─ŅÖ┐═░č┐¦Ę╚Ħū▀Ż¼£p╔┘Ę┐ūŌ│╔▒ŠŻ¼▀MČ°░čę╗▒Ł┐¦Ę╚Ą─│╔▒Š┐žųŲį┌10į¬ū¾ėęĪŻ

╩┬īŹūC├„Ż¼Ą═ār┐¦Ę╚┤_īŹ╠N║¼ų°Š▐┤¾Ą─╔╠śIārųĄĪŻ2023─ĻŻ¼│╔┴óāH┴∙─ĻĄ─╚ąę┐¦Ę╚ĀI╩š249.03ā|į¬Ż¼═¼▒╚’j╔²87.3%Ż¼│¼įĮąŪ░═┐╦ųąć°Ż¼│╔×ķųąć°ūŅ┤¾┐¦Ę╚▀BµiŲĘ┼ŲĪŻ

╚ąę├■╦„│÷ę╗Śl│╔╣”Ą─┬ĘÅĮ║¾Ż¼║Ż┴┐äōśIš▀ĘõōĒČ°ų┴Ż¼╝Ŗ╝Ŗ╝ė┤aĄ═ār┐¦Ę╚ĪŻ2023─Ļ─®Ż¼World Coffee Portal┼¹┬ČĄ─čął¾’@╩ŠŻ¼Į³ę╗─ĻŻ¼ųąć°ŲĘ┼Ų┐¦Ę╚ķTĄĻöĄ┴┐▀_4.97╚f╝ęŻ¼═¼▒╚’j╔²58%ĪŻī”▒╚Č°čįŻ¼═¼Ų┌├└ć°ōĒėą4.01╚f╝ęŲĘ┼Ų┐¦Ę╚ĄĻŻ¼āH═¼▒╚į÷ķL4%ĪŻ

▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼▓═īÜĄõ┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2023─ĻŻ¼ųąć°¼FųŲ┐¦Ę╚╩ął÷ęÄ─Ż═¼▒╚į÷╦┘āH×ķ32.7%Ż¼▀hĄ═ė┌ŲĘ┼Ų┐¦Ę╚ķTĄĻöĄ═¼▒╚į÷╦┘ĪŻ×ķ┴╦ōīš╝×ķöĄ▓╗ČÓĄ─╩ął÷╝t└¹Ż¼ųąć°¼FųŲ┐¦Ę╚╩ął÷ŽŲŲ┴╦╝ż┴ęĄ─ārĖ±æĪŻ

2023─Ļ5į┬Ż¼ÄņĄŽ┐¦Ę╚═Ų│÷Ī░╠ņ╠ņ9.9Ī▒┤┘õN╗ŅäėĪŻļS║¾Ż¼╚ąę┐¦Ę╚ę▓åóäė9.9į¬ĄĻæc┤┘õNĪŻ─┐Ū░Ż¼9.9į¬/▒ŁÄū║§│╔×ķ┴╦ųąć°¼FųŲ┐¦Ę╚’ŗŲĘĄ─│ŻæBārĖ±ĪŻĪČę╝ė[╔╠śIĪĘį«ę²═Ō┘uŲĮ┼_ų¬Ūķ╚╦╩┐Ž¹ŽóĘQŻ¼2025─Ļ5į┬Ż¼10į¬ęįā╚┐¦Ę╚Ą─õN╩█š╝▒╚ŽÓ▌^╚ź─Ļ╠ß╔²│¼25éĆ░┘Ęų³cĪŻ

į┌┤╦▒│Š░Ž┬Ż¼łį│ųĖ▀Č╦Č©╬╗Ą─ąŪ░═┐╦Ż¼į┌ųąć°╩ął÷Ą─ė░Ēæ┴”▓╗öÓŽ┬ĮĄĪŻÜWŅŻć°ļHĮyėŗĄ─öĄō■’@╩ŠŻ¼2024─ĻŻ¼ąŪ░═┐╦į┌ųąć°┐¦Ę╚╩ął÷Ą─╩ąš╝┬╩āH×ķ14%Ż¼ŽÓ▌^2017─ĻŽ┬Ą°28éĆ░┘Ęų³cĪŻ×ķĄųė∙ĖéĀÄī”╩ųø_ō¶Īó╬³ę²Ž¹┘Mš▀┘Iå╬Ż¼ąŪ░═┐╦▓╗Ą├▓╗ė┌2025─Ļ6į┬ūįĮĄ╔ĒČ╬Ż¼Ž┬š{ŲņŽ┬«aŲĘ╩█ārĪŻ

▀@į┌║▄┤¾│╠Č╚╔Žšf├„Ż¼─┐Ū░ųąć°¼FųŲ┐¦Ę╚╩ął÷ęčė╔▒Š═┴ŲĘ┼Ųų„ī¦Ż¼¼FųŲ┐¦Ę╚Ėµäe┴╦Ī░▌p╔▌Ī▒Č©╬╗Ż¼▐DČ°ū▀Ž“ŲĮār╗»Īó┤¾▒Ŗ╗»Ż¼│╔×ķ┴╦┼cą┬▓Ķ’ŗŅÉ╦ŲĄ─┐ņŽ¹’ŗŲĘĪŻ

02

┐¦Ę╚ārĖ±æļyęį═Żą¬Ż¼

Ų¾śI╝Ŗ╝Ŗ╝ė┤aęÄ─Ż╗»

š²ę“×ķųąć°¼FųŲ┐¦Ę╚ąąśIĖéĀÄė·░l╝ż┴ęŻ¼▒M╣▄╔Žė╬įŁ▓─┴Ž│╔▒Š╔ŽØqē║┴”ČĖį÷Ż¼Ą½×ķ┴╦╩žūĪ╩ął÷ė░Ēæ┴”Ż¼Ņ^▓┐═µ╝ęŠ∙▓╗Ėę┘Q╚╗ØqārĪŻ

2025─Ļ│§Ż¼ÄņĄŽ┐¦Ę╚╩ūŽ»▓▀┬į╣┘└ŅĘf▓©═Ė┬ČŻ¼Ī░ø]ėą╚╬║╬ØqārėŗäØŻ¼īó└^└młį│ų9.9į¬ārĖ±▓▀┬įų┴╔┘╚²─ĻĪ▒ĪŻ═¼Ų┌Ż¼╣∙ųöę╗ę▓ī”═Ō▒Ē╩ŠŻ¼Ī░┐¦Ę╚Č╣ārĖ±╔ŽØqīó«a╔·ę╗ą®│╔▒Šē║┴”Ż¼╣½╦ŠŅAėŗ═©▀^ÅŖ┤¾Ą─╣®æ¬µ£Ą╚ŠÅĮŌŽÓĻPė░ĒæĪŻ╚ąę┐¦Ę╚ø]ėą╠ßārėŗäØŻ¼9.9į¬Ą─╗Ņäėę▓Ģ■│ų└mķ_š╣Ī▒ĪŻ

×ķ┴╦į┌Ą═ārĄ─╗∙ĄA╔ŽŻ¼öé▒Ī╔Žė╬ųŲįņ│╔▒ŠĪó┤“ķ_└¹ØÖ┐šķgŻ¼┐¦Ę╚Ų¾śI╝Ŗ╝ŖĘeśOķ_ĄĻŻ¼ŽŻ═¹┐┐║Ż┴┐ķTĄĻīŹ¼FĪ░ęÄ─Żą¦æ¬Ī▒ĪŻ

ĪČę╝ė[╔╠śIĪĘĮyėŗĄ─öĄō■’@╩ŠŻ¼2024─ĻŻ¼╚ąęā¶į÷ķTĄĻ5657╝ęŻ¼─Ļ─®ķTĄĻ┐éöĄ×ķ21905╝ęŻ¼ķTĄĻęÄ─Ż═¼▒╚į÷ķL34.82%Ż╗ÄņĄŽā¶į÷ķTĄĻ2213╝ęŻ¼─Ļ─®ķTĄĻ┐éöĄ×ķ8723╝ęŻ¼ķTĄĻęÄ─Ż═¼▒╚į÷ķL33.99%Ż╗ąę▀\┐¦ā¶į÷ķTĄĻ1219╝ęŻ¼─Ļ─®ķTĄĻ┐éöĄ×ķ4000╝ęŻ¼ķTĄĻęÄ─Ż═¼▒╚į÷ķL43.83%ĪŻ

╩┬īŹūC├„Ż¼▒M╣▄ā╚ŠĒśOų┬Ą═ārŻ¼Ą½į┌║Ż┴┐ķTĄĻĄ─Ä═ų·Ž┬Ż¼Ņ^▓┐Ą─¼FųŲ┐¦Ę╚Ų¾śI┤_īŹīŹ¼F┴╦š²Ž“Ą─¼FĮ┴„ĪŻ

2025─Ļ2į┬Ż¼└ŅĘf▓©ī”═Ō▒Ē╩ŠŻ¼ÄņĄŽ┐¦Ę╚Å─2024─Ļ5į┬ķ_╩╝ė»└¹Ż¼╣½╦Šš¹¾w╩š╚ļę╗ų▒ĘĆČ©į÷ķLŻ¼Ī░╦∙ęį╬ęéā▓╗╩Ūį┌═∙└’├µ┘NÕXŻ¼Ī«9.9į¬Ī»▓▀┬įī”╬ęéāüĒšf╩Ū┐╔ęįķLŲ┌łį│ųĄ─ĘĮ╩ĮĪ▒ĪŻ└ŅĘf▓©▀Mę╗▓ĮĮķĮBĄ└Ż¼Ī░ĀI╩šüĒį┤Ą─║╦ą─▀Ć╩Ūį┌Ę■äš┘M▓┐ĘųĪŻļSų°╣®æ¬µ£Ą─│╔╩ņŻ¼╔Žė╬Ą─▓╔┘Åą¦┬╩įĮüĒįĮĖ▀Ż¼│╔▒ŠĢ■ę╗ų▒ā×╗»ĪŻĪ▒

Š▐Ņ^éāæ{ĮĶęÄ─Żą¦æ¬īŹ¼FĪ░ķ_ĄĻ-┤┘õNĪ▒Ą─┴╝ąį裣hŻ¼Įoųąć°¼FųŲ┐¦Ę╚ąąśIĦüĒĄ─ę╗┤¾ė░ĒæŻ¼Š═╩ŪąąśI╝»ųąČ╚╔Ž╔²Ż¼ąĪ╬ó┐¦Ę╚Ų¾śIæKįŌ╠į╠ŁĪŻ

ė╔ė┌¼FųŲ┐¦Ę╚«aŲĘą╬æBŽÓī”▌^×ķå╬ę╗Ż¼▓╗Ž±¼FųŲ▓Ķ’ŗŻ¼ėą╦«╣¹▓ĶĪó▌p╚ķ▓ĶĪóųą╩Į▓ĶĄ╚ČÓśė╗»ŲĘŅÉŻ¼Š▐Ņ^Ė³ęūæ{ĮĶęÄ─Żą¦æ¬┤“ō¶ąĪ╬ó┐¦Ę╚Ų¾śIŻ¼─┐Ū░ųąć°¼FųŲ┐¦Ę╚ąąśIĄ─╝»ųąČ╚’@ų°Ė▀ė┌¼FųŲ▓Ķ’ŗ┘ÉĄ└ĪŻ

2024─Ļ│§Ż¼šŃ╔╠ūC╚»┼¹┬ČĄ─čął¾’@╩ŠŻ¼░┤ķTĄĻöĄėŗ╦ŃŻ¼ųąć°¼F─ź┐¦Ę╚╩ął÷Ż¼TOP 5ŲĘ┼Ų╩ąš╝┬╩×ķ21%Ż¼TOP 10ŲĘ┼Ų╩ąš╝┬╩×ķ23%Ż¼╚ąęĪóÄņĄŽĪóąŪ░═┐╦┼┼├¹Ū░╚²ĪŻī”▒╚Č°čįŻ¼═¼Ų┌¼FųŲ▓Ķ’ŗ╩ął÷Ż¼TOP 5ŲĘ┼Ų╩ąš╝┬╩×ķ15%Ż¼TOP 10ŲĘ┼Ų╩ąš╝┬╩×ķ20%ĪŻ

ąąśI╝»ųąČ╚ūāĖ▀Ą─┴Ēę╗├µŻ¼Š═╩Ū¼FųŲ┐¦Ę╚╩ął÷ŽŲŲ┴╦Ī░╠į╠Ł┘ÉĪ▒ĪŻšŁķT▓═č█öĄō■’@╩ŠŻ¼Įžų┴2025─Ļ7į┬15╚šŻ¼╚½ć°┐¦Ę╚ķTĄĻ┐éöĄ▀_2.28╚f╝ęŻ¼Į³ę╗─Ļą┬ķ_ķTĄĻ▀_6.82╚f╝ęŻ¼ā¶į÷1.57╚f╝ęĪŻōQČ°čįų«Ż¼ūŅĮ³ę╗─Ļķ]ĄĻöĄ┴┐▀_5.25╚f╝ęŻ¼ŲĮŠ∙├┐╠ņĻPķ]╝s144╝ęŻ¼ķ]ĄĻ┬╩│¼50%ĪŻ

▀@ŲõųąĄ╣Ž┬Ą─Ż¼┤¾▓┐ĘųČ╝╩ŪČ■ŠĆ¼FųŲ┐¦Ę╚ŲĘ┼ŲĪŻĪČę╝ė[╔╠śIĪĘĮyėŗĄ─öĄō■’@╩ŠŻ¼2024─ĻŻ¼ķTĄĻęÄ─Żžōį÷ķLĄ─▀Bµi┐¦Ę╚ŲĘ┼ŲŻ¼┤µ┴┐ķTĄĻöĄŠ∙Ą═ė┌400╝ęĪŻ▒╚╚ńŻ¼COSTAĪó╔ŽŹu┐¦Ę╚Īó╠½ŲĮč¾┐¦Ę╚¼F┤µķTĄĻęÄ─ŻĘųäe×ķ383╝ęĪó244╝ęęį╝░162╝ęŻ¼═¼▒╚į÷╦┘Ęųäe×ķ-14.51%Īó-14.08%║═-43.75%ĪŻ

03

į÷┴┐╝t└¹Ę┼ŠÅŻ¼

Ų¾śIžĮ┤²Š½╝Ü╗»▀\ĀIŲŲŠų

▒M╣▄╚ļŠų¼FųŲ┐¦Ę╚┘ÉĄ└Ą─═µ╝ęįĮüĒįĮČÓŻ¼Ą½ļSų°┤¾▓┐ĘųŽ¹┘Mš▀Ą─ąĶŪ¾Ą├ĄĮØMūŃŻ¼ųąć°¼FųŲ┐¦Ę╚╩ął÷╝t└¹š²ų▓Į╩ššŁĪŻ

▓═īÜĄõ┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2024─Ļ-2025─ĻŻ¼ųąć°¼FųŲ┐¦Ę╚╩ął÷ęÄ─ŻĘųäe×ķ1930.4ā|į¬║═2238.4ā|į¬Ż¼═¼▒╚į÷╦┘Ęųäe×ķ18.9%║═16%Ż¼ŽÓ▌^┤╦Ū░Äū─Ļ│¼30%Ą─═¼▒╚į÷╦┘┤¾Ę∙╗ž┬õĪŻ

ąąśI╝t└¹╩ššŁĄ─▒│Š░Ž┬Ż¼╚ń╣¹└^└m├ż─┐ā╚ŠĒśOų┬Ą═ārŻ¼╝┤▒Ń╩Ū¼FųŲ┐¦Ę╚Š▐Ņ^Č╝ėą┐╔─▄Ž▌╚ļ╠ØōpĄ──Ó╠ČĪŻ¼FųŲ┐¦Ę╚Ų¾śI╚ń╣¹Žļę¬┤“ķ_ŽļŽ¾┐šķgŻ¼ąĶę¬ĮY║Ž╩ął÷Ą─░lš╣┌ģä▌Ż¼ĘeśOš{š¹ūį╔ĒĄ─«aŲĘ▓▀┬įŻ¼╠Į╦„Ė³×ķ╔Ņ║±Ą─╔╠śIūo│Ū║ėĪŻ

Į³Ų┌Ż¼ųTČÓ¼FųŲ┐¦Ę╚Ų¾śIČ╝ų┬┴”ė┌═Ų│÷Ī░Ę║┐¦Ę╚Ī▒’ŗŲĘĪŻ▒╚╚ńŻ¼2025─Ļ6į┬Ż¼Tims╠ņ║├┐¦Ę╚ĪóąĪ┐¦┐¦Ę╚ĪóąŪ░═┐╦═Ų│÷┴╦┴_═¹ūėÜŌ┼▌▒∙▓ĶĪóąĪĮ¶~ÜŌ┼▌╦«Īó▒∙ōu▓ĶŽĄ┴ąĄ╚10ėÓ┐ŅÜŌ┼▌Īó▒∙▓Ķą┬ŲĘĪŻ

ųTČÓ¼FųŲ┐¦Ę╚Ų¾śIų«╦∙ęį▓╗╝sČ°═¼═Ų│÷Š▀éõÜŌ┼▌Īó▒∙▓ĶĄ╚į¬╦žĄ─┐¦Ę╚ą┬ŲĘŻ¼ų„ę¬╩Ūę“×ķ▀@ą®į¬╦ž┐p║Ž┴╦┐¦Ę╚Īó▓Ķ’ŗ┼cŲ¹╦«Ż¼ę╗ĘĮ├µ┘N║Ž─Ļ▌pŽ¹┘Mš▀ī”ą┬§rĖąĄ─ūĘŪ¾Ż¼┴Ēę╗ĘĮ├µę▓─▄═©▀^┼¹ų°▓Ķ’ŗ═ŌÜżĄ─Ī░┐¦Ę╚+Ī▒─Ż╩ĮŻ¼Ę²½@ę╗┼·┤╦Ū░āHī”¼FųŲ▓Ķ’ŗĖą┼d╚żĄ─Ž¹┘Mš▀Ż¼═žīÆ┐¦Ę╚’ŗŲĘĄ─▌Ś╔õ├µĪŻ

┼c╠Į╦„╚½ą┬┐┌╬ČĄ─’ŗŲĘŽÓ═¼▓ĮŻ¼ąŪ░═┐╦Īó╚ąęĪóÄņĄŽĄ╚¼FųŲ┐¦Ę╚Ų¾śI▀Ćų┬┴”ė┌┼c╩Ę┼¼▒╚ĪóķL░▓Ą─└¾ų”ĪóąĪ±RīÜ└“Ą╚ų¬├¹IP║Žū„Ż¼═Ų│÷┬ō├¹’ŗŲĘĪŻę└═ąė┌Ė„ŅÉIP╦∙Ė▓╔wĄ─▓Ņ«É╗»╩▄▒ŖŻ¼¼FųŲ┐¦Ę╚Ų¾śI┐╔ęįÅŖ╗»ŲĘ┼Ųą╬Ž¾Ż¼▓ó╬³ę²▓╗═¼╚”īėĄ─Ž¹┘Mš▀ĪŻ

│²┴╦į┌«aŲĘīė├µŽ┬╣”Ę“Ż¼▀Ćėąę╗▓┐Ęų¼FųŲ┐¦Ę╚Ų¾śIų┬┴”ė┌═©▀^ā×╗»╣®æ¬µ£Ż¼ÅŖ╗»ārĖ±ā×ä▌ĪŻ

ęįąę▀\┐¦×ķ└²Ż¼ę╗╬╗ų¬Ūķ╚╦╩┐ī”ĪČ═Ē³cLastPostĪĘ▒Ē╩ŠŻ¼ąę▀\┐¦Č©╬╗Ė▀┘|ŲĮārŻ¼┐╔ęįū÷ĄĮ═¼ŅÉą═«aŲĘārĖ±ūŅĄ═Ż¼Ī░▒╚╚ńę╗▒Ł├└╩ĮŻ¼ąę▀\┐¦┘u5.9į¬Ż¼╣┼▄°┘u9.9į¬Ż¼╚ąę┘u14į¬ĪŻĪ▒

▀@ų„ę¬╩Ūę“×ķŻ¼ąę▀\┐¦╣▓ė├├█č®▒∙│ŪĄ─čą░l║═╣®æ¬µ£ĪŻ┤╦Ū░Ż¼į┌šą╣╔Ģ°ųąŻ¼├█č®▒∙│Ūį°ī”═Ō▒Ē╩ŠŻ¼2023─ĻŻ¼Š══¼ŅÉą═Īó═¼ŲĘ┘|Ą──╠Ę█║═ÖÄ├╩Č°čįŻ¼ūį╝ęĄ─▓╔┘Å│╔▒Š▌^ąąśIŲĮŠ∙╦«ŲĮĘųäeĄ═╝s10%╝░20%ęį╔ŽĪŻ

Ą├ęµė┌┤╦Ż¼ąę▀\┐¦▓╗╣Ō┐╔ęįĮo╝ė├╦╔╠╣®æ¬Ė▀┘|┴┐įŁ▓─┴ŽŻ¼Ė³─▄┴¶│÷│õūŃĄ─└¹ØÖ┐šķgĪŻĪČ═Ē³cLastPostĪĘ═Ė┬ČŻ¼ąę▀\┐¦┘uĮo╝ė├╦╔╠Ą─┐¦Ę╚Č╣ārĖ±▓╗│¼70į¬/╣½Į’Ż¼╗∙▒Š╔Ž╩Ū║µ▒║═ĻĄ─│╔▒ŠārŻ¼ę╗▒Ł╩█ārų╗ėą5.9į¬Ą─├└╩ĮŻ¼┐╔ęįĮo╝ė├╦╔╠┴¶50%Ą─├½└¹ĪŻ

▒Š┘|╔ŽŻ¼ąę▀\┐¦ę└╚╗į┌╔ŅĖ¹Ī░ęÄ─Żą¦æ¬Ī▒Ż¼Ą½ė╔ė┌Ųõ╦¹¼FųŲ┐¦Ę╚Ų¾śI╚▒╔┘├█č®▒∙│Ū▀@śėę└═ąė┌öĄ╚f╝ę╝ė├╦ķTĄĻĄ─ęÄ─Ż╗»╣®æ¬µ£¾wŽĄŻ¼║▄ļy║═ąę▀\┐¦š╣ķ_ārĖ±Ėé┘ÉĪŻ

ī”ė┌ųąć°¼FųŲ┐¦Ę╚ąąśIüĒšfŻ¼2025─ĻŻ¼┐╔ęįšf╩Ūę╗éĆĻPµIĄ─▐Dš█³cĪŻ▀@ę╗─ĻŻ¼Ą═ār│╔×ķą┬│ŻæBĪóąŪ░═┐╦Å─Ī░╔±ē»Ī▒Ą°┬õĪó╣čŅ^ą¦æ¬▓╗öÓ╝ėÅŖŻ¼╩ął÷▀~╚ļ┴╦Ī░╠į╠Ł┘ÉĪ▒ĪŻ

▓╗▀^Ż¼┴¶į┌┼Ųū└╔ŽĄ─═µ╝ę▓ó▓╗─▄ę“┤╦ĖąĄĮæcąęĪŻļSų°Ž¹┘Mš▀Ą─ąĶŪ¾Ą├ĄĮØMūŃŻ¼ąąśI╝t└¹ęčķ_╩╝Ž¹╩┼ĪŻĮėŽ┬üĒŻ¼¼FųŲ┐¦Ę╚Ų¾śI╚ń╣¹Žļę¬ĘĆ▓Į│╔ķLŻ¼▓╗─▄āH┐┐║åå╬┤ų▒®Ą─ārĖ±æŻ¼Č°╩ŪąĶę¬Å─╣®æ¬µ£Īó«aŲĘĄ╚ŠSČ╚╚ļ╩ųŻ¼╠Į╦„▓Ņ«É╗»Ą─╔╠śIūo│Ū║ėĪŻ

į┌┤╦▀^│╠ųąŻ¼╗“įSę└╚╗Ģ■ėą¼FųŲ┐¦Ę╚Ų¾śIĄ╣Ž┬Ż¼Ą½ūŅĮKĄ─╩▄굚▀Ż¼¤oę╔╩ŪÅV┤¾Ž¹┘Mš▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį