š╩Ä157╠ņŻ¼Ą╬Ą╬Ą─┘Y▒Š╣╩╩┬╚įļyęį┬õ─╗

ąąų┴ĻPµI╣سcŻ¼▀@ł÷įņĖ╗╣ż│╠╠ßŪ░ųąöÓŻ¼▀@ą®į°ĮøĄ─═Č┘Y╚╦į┌Ą╬Ą╬ņo─¼Ą─157╠ņ└’Ż¼╩Ū╚ń║╬æ¬ī”Ą─Ż┐═╦╩ą║¾Ą─Ą╬Ą╬Ż¼ėųīó╩ŻŽ┬╩▓├┤Ż┐

┼cŲõ╦¹£╩éõ╗žĖ█╔Ž╩ąĄ─Ų¾śI▓╗═¼Ż¼Ą╬Ą╬Ą─ŽļŽ¾┐šķgŻ¼║▄¬MšŁĪŻ

12į┬3╚š9ĢrŻ¼@Ą╬Ą╬│÷ąą ╣┘ĘĮ╬ó▓®╣½ķ_░l╬─ĘQŻ║ĮøšJšµčąŠ┐Ż¼╣½╦Š╝┤╚šŲåóäėį┌╝~Į╗╦∙═╦╩ąĄ─╣żū„Ż¼▓óåóäėį┌ŽŃĖ█╔Ž╩ąĄ─£╩éõ╣żū„ĪŻ

▒▒Š®Ģrķg═Ē╔Ž10³c30Ż¼Ą╬Ą╬ķ_▒PŻ¼ķ_▒Pār×ķ7.53├└į¬Ż¼Įžų┴░lĖÕĢrķgŻ¼Ą╬Ą╬╣╔ār×ķ6.68├└į¬Ż¼Ž┬Ą°14.29%Ż¼╩ąųĄ×ķ322.19ā|├└į¬ĪŻ

┤╦ĢrŠÓļx╔Ž╩ąŻ¼āH▀^╚ź157╠ņĪŻĮ±─Ļ6į┬30╚šŻ¼Ą╬Ą╬į┌╝~Į╗╦∙╔Ž╩ąŻ¼░ląąār14├└į¬Ż¼ęį16.65├└į¬Ė▀ķ_Ż¼╩ąųĄę╗Č╚═╗ŲŲ800ā|├└į¬ĪŻ

Ą½┴Ņ═ŌĮń¾@ėĀĄ─╩ŪŻ¼▀@śėę╗╝ę╩ąųĄĖ▀▀_5000ā|╚╦├±Ä┼Ą─Š▐Ņ^Ż¼ģs╚½│╠▒Ż│ųņo─¼Ż¼ø]ŽļĄĮ╔Ž╩ą╝┤ÄpĘÕĪŻ╔Ž╩ąĄ┌Č■╠ņŻ¼7į┬2╚šŻ¼ŠWĮj░▓╚½īÅ▓ķ▐k╣½╩ę░l▓╝╣½ĖµŻ¼×ķĘ└ĘČć°╝ęöĄō■░▓╚½’LļUŻ¼ŠSūoć°╝ę░▓╚½Ż¼øQČ©ī”Ą╬Ą╬│÷ąąåóäėŠWĮj░▓╚½īÅ▓ķŻ¼īÅ▓ķŲ┌ķgĢ║═Żūóāįą┬ė├æ¶ĪŻ

į┌┤╦║¾Ą─▓╗ĄĮā╔ų▄ĢrķgŻ¼Ą╬Ą╬Ž╚║¾ĮøÜvų„App║═╚½öĄ25┐ŅAppŽ┬╝▄Ż¼7į┬16╚šėųėŁüĒŠWą┼▐kĪó╣½░▓▓┐Īóć°░▓▓┐Īóūį╚╗┘Yį┤▓┐ĪóĮ╗═©▀\▌ö▓┐ĪóČÉäš┐éŠųĪó╩ął÷▒O╣▄┐éŠųĄ╚Ų▀▓┐ķT┬ō║Ž▀M±v▀MąąŠWĮj░▓╚½īÅ▓ķĄ╚▒O╣▄’L▒®ĪŻ

┘|ę╔┬ĢųąŻ¼╣╔ārč³öžĪó╩ął÷Ę▌Ņ~▒╗╣ŽĘųŻ¼▀@╝ęį°Įøéõ╩▄┘Y▒ŠūĘ┼§Ą─├„ąŪ╣½╦ŠŻ¼Ą°┬õ╣╚ĄūĪŻ

Ą╬Ą╬▒╗šJ×ķ╩Ū╚½Ū“į┌╦Į─╝╩ął÷╚┌┘YūŅČÓĄ─╣½╦ŠĪŻ9─ĻĢrķgŻ¼23▌å╚┌┘YŻ¼200ČÓā|į¬═Č╚ļŻ¼Å─įńŲ┌VCĄĮ┤¾ą═PEŻ¼Å─ć°═ŌĄ─▄øŃyĪóā×▓ĮĪó╠O╣¹ĪóĖ╗╩┐┐ĄĪó─”Ė∙╩┐Ąż└¹Īó─”Ė∙┤¾═©Ż¼ĄĮųąć°Ą─░ó└’Īó“vėŹĪóšą╔╠ŃyąąĪóĮ╗═©ŃyąąĄ╚Ż¼Č╝ę“×ķĄ╬Ą╬Š█ĄĮ┴╦ę╗ŲĪŻ

╦³ę▓╩ŪūŅ¤²ÕXĄ─╣½╦Šų«ę╗Ż¼2018─ĻĄĮ2020─ĻŻ¼└█ėŗ╠ØōpĮ³350ā|į¬Ż¼ŽÓ«öė┌ę╗╠ņ╠Øōp3Ū¦╚fĪŻ

═╠Ž┬┴╦Š▐Ņ~┘Y▒ŠĄ─Ą╬Ą╬Ż¼║═Ą╚┤²ęčŠ├Ą─═Č┘Y╚╦Ż¼Č╝į┌Ų┌┤²ę╗éĆ╔Ž╩ą┤░┐┌ĪŻ╔Ž╩ą╩Ū╠ū¼FĄ─ūŅā×ĮŌŻ¼░ó└’Īó“vėŹĪó░┘Č╚Īó┐ņ╩ųĄ╚├┐ę╗éĆ╗ź┬ōŠWŠ▐Ņ^Ą─╔Ž╩ąŻ¼▒│║¾Č╝╩ŪäōśIš▀║══Č┘Yš▀éāĄ─╣▓═¼┐±ÜgĪŻ

╚╗Č°ąąų┴ĻPµI╣سcŻ¼▀@ł÷įņĖ╗╣ż│╠╠ßŪ░ųąöÓŻ¼▀@ą®į°ĮøĄ─═Č┘Y╚╦į┌Ą╬Ą╬ņo─¼Ą─157╠ņ└’Ż¼╩Ū╚ń║╬æ¬ī”Ą─Ż┐═╦╩ą║¾Ą─Ą╬Ą╬Ż¼ėųīó╩ŻŽ┬╩▓├┤Ż┐

ūx═Ļ╚½╬─Ż¼─Ńīó┴╦ĮŌŻ║

1.Ą╬Ą╬╣╔¢|éāį┌╔Ž╩ąų«║¾Ą─äėū„

2.Ą╬Ą╬╚ń║╬│╔×ķ┘Y▒Š═╠Į½F

3.Ą╬Ą╬▀Ć╩ŻŽ┬╩▓├┤

157╠ņŻ¼┘Y▒Š│┴─¼

Ą╬Ą╬Ū─Ū─╔Ž╩ą║¾Ą─157╠ņŻ¼▒│║¾╩Ū┘Y▒ŠĄ─┐±ÜgŻ¼ęÓ╩Ūž¼ē¶ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼IPOų«Ū░Ż¼Ą╬Ą╬Ū░╬Õ┤¾╣╔¢|ę└┤╬╩Ū▄øŃy╝»łFŻ©21.5%Ż®ĪóUberŻ©12.8%Ż®ĪóČŁ╩┬ķL╝µCEO│╠ŠSŻ©7%Ż®Īó“vėŹŻ©6.8%Ż®Īó┐é▓├┴°ŪÓŻ©1.7%Ż®Ż¼Ųõ╦¹░³└©Ą╬Ą╬Ė▒┐é▓├ųņŠ░╩┐Īó“vėŹ┐é▓├äó¤ļŲĮĪó░ó└’░═░═ČŁ╩┬ķLÅłė┬Īó▓®įŻ┘Y▒ŠČŁ╩┬┐éĮø└ĒĻÉų┼ę┘Īó▄øŃy╝»łF┘Y▒Š╣▄└Ē▓┐ķTžōž¤╚╦Ą╚╣╔¢|ŽżöĄį┌ā╚Ą─8╬╗Ė▀╣▄š╝▒╚1.8%ĪŻ

IPOų«║¾Ż¼Įžų┴Į±╚šŻ¼į┌Ą╬Ą╬Ą─╣╔ÖÓĮYśŗųąŻ¼¼Fį┌šµš²Ą─┤¾╣╔¢|╩Ū▄øŃy║═ā×▓ĮŻ¼ŲõųąŪ░╚²┤¾╣╔¢|▄øŃyŻ©20.08%Ż®ĪóUberŻ©11.93%Ż®║═“vėŹŻ©6.39%Ż®Ż¼│ų╣╔▒╚└²ļmŠ∙ėąŽĪßīŻ¼Ą½ūā╗»▓╗┤¾Ż¼Ūęø]ėą╚╬║╬┘I┘u╣╔Ų▒Ą─äėū„Ż¼Č°│╠ŠSĪó┴°ŪÓĄ╚ųąć°Ė▀╣▄Ą─╣╔ÖÓŽĪßīĄĮų╗╩Ż9.8%ĪŻ

╩┬īŹ╔ŽŻ¼į┌Ą╬Ą╬ņo─¼Ą─▀@157╠ņ└’Ż¼äėū„▌^┤¾Ą─▀Ć╩ŪŲõ╦¹ÖCśŗ╣╔¢|ĪŻ

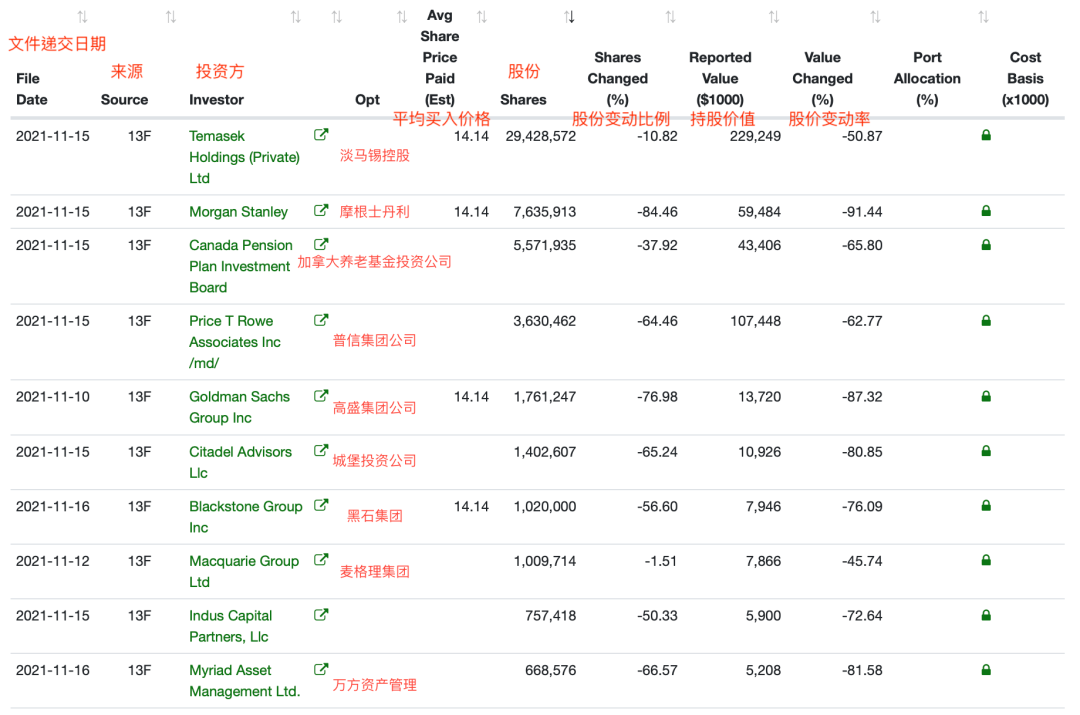

║ą’łžöĮøĖ∙ō■ėóć°öĄō■Ęų╬÷ŲĮ┼_Fintel蹊┐╩ß└Ē║¾░l¼FŻ¼Įžų┴12į┬3╚šŻ¼Ą╬Ą╬Ą─ÖCśŗ│ųėąš▀║═╣╔¢|¼Fėą254╝ęŻ¼│ų╣╔┐éöĄ3.895ā|╣╔Ż¼│ų╣╔▒╚└²│¼▀^30%Ż¼ūŅ┤¾╣╔¢|░³└© Galileo (PTC) LtdĪóDavis Selected AdvisersŻ©┤„ŠS╦╣Ż®ĪóCoatue Management LLCĪóTemasek Holdings Ż©ĄŁ±RÕa┐ž╣╔Ż®ĪóBlackRock Inc.Ż©žÉ╚RĄ┬╝»łFŻ®Ą╚ĪŻ

ŲõųąĖ∙ō■Ė„éĆÖCśŗį┌ūŅą┬╝ŠČ╚ł¾Ėµųą╠ߥĮĄ─Ż¼ī”Ą╬Ą╬│ųėą╣╔Ų▒Ą─ŪķørĮyėŗ’@╩ŠŻ¼£p│ųÖCśŗ└█ėŗėą116╝ꯩ░³║¼ŲĮé}Ż®ĪŻ

ė╔¼F│ųėą╣╔Ę▌┼┼ą“£p│ųĄ─ÖCśŗŻ©üĒį┤Ż║FintelŻ®

£p│ų╣╔Ę▌┼┼į┌Ū░┴ąĄ─ÖCśŗ═Č┘Yš▀╩ŪŻ║─”Ė∙╩┐Ąż└¹Ż¼£p│ų4150╚f╣╔Ż¼╔ąėÓ763╚f╣╔Ż¼£p│ų▒╚└²Ė▀▀_85%Ż╗Ųõ┤╬╩ŪŲšą┼╝»łFŻ¼£p│ų658.5╚f╣╔Ż¼▒╚└²į┌64%Ż╗┼┼į┌Ą┌╚²╬╗Ą─╩ŪĖ▀╩ó╝»łFŻ¼£p│ų588.9╚f╣╔Ż¼▒╚└²į┌77%Ż╗ĄŁ±RÕa┐ž╣╔Ż¼į┌Į±─Ļ9į┬Ę▌£p│ų357╚f╣╔Ż¼▒╚└²į┌10.82%Ż╗╝ė─├┤¾B└Ž╗∙ĮŻ¼£p│ų340╚f╣╔Ż¼▒╚└²į┌38%Ż╗│Ū▒ż═Č┘YŻ¼£p│ų263╚f╣╔Ż¼▒╚└²į┌65%Ż╗║┌╩»╝»łF133╚f╣╔Ż¼▒╚└²į┌57%ĪŻ

┤╦═ŌŻ¼ō■Ė▀Ļ▓╣½▓╝Ą─13F├└╣╔│ųé}’@╩ŠŻ¼ę▓į┌╚²╝ŠČ╚╚½▓┐ŪÕé}┴╦Ą╬Ą╬ĪŻ

Č°į┌▀@ą®ÖCśŗÆü╩█Ą╬Ą╬╣╔Ų▒Ą─═¼ĢrŻ¼Ą╬Ą╬╣╔ārę▓Å─░ląąār14.14├└į¬Ż¼ę╗ų▒Ą°ų┴8├└į¬Ż¼ūŅĄ═╔§ų┴Ą°ĄĮ7.18├└į¬Ż¼ŽÓ▌^ūŅĖ▀ĢrĄ─18├└į¬Ż¼▒®Ą°Ę∙Č╚│¼▀^60%ĪŻ

«ö╚╗Ż¼ėąū÷┐šĄ─ÖCśŗŻ¼ę▓ėąū÷ČÓĄ─ÖCśŗĪŻ

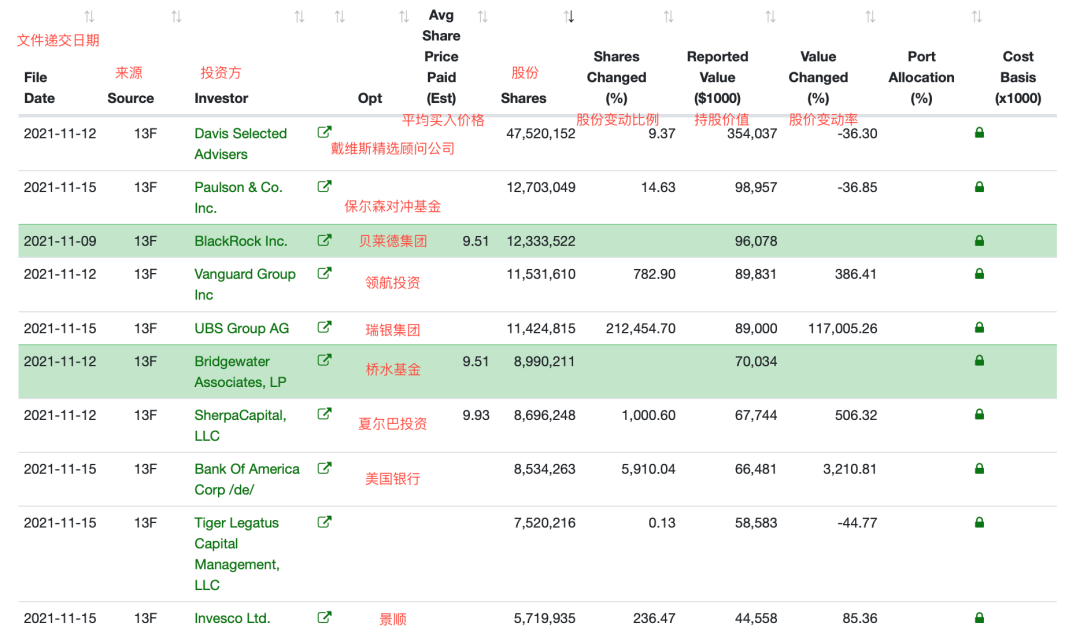

║ą’łžöĮøĮyėŗ║¾░l¼FŻ¼ūįĄ╬Ą╬╔Ž╩ąęįüĒŻ¼į÷│ųÖCśŗ└█ėŗėą137╝ꯩ░³║¼ą┬▀MÖCśŗ108╝꯮ĪŻ

ė╔¼F│ųėą╣╔Ę▌┼┼ą“į÷│ųĄ─ÖCśŗŻ©üĒį┤Ż║FintelŻ®

į÷│ų╣╔Ę▌┼┼į┌Ū░┴ąĄ─ÖCśŗ═Č┘Yš▀╩ŪŻ║žÉ╚RĄ┬╝»łFŻ¼į÷│ųöĄ┴┐×ķ1233╚f╣╔Ż╗Ųõ┤╬╩ŪŅI║Į═Č┘YŻ¼į÷│ųöĄ┴┐×ķ1023╚f╣╔Ż¼¼Fį┌│ųėą1153╚f╣╔Ż¼į÷│ų▒╚└²Ė▀▀_783%Ż╗┼┼į┌Ą┌╚²╬╗Ą─╩Ūś“╦«╗∙ĮŻ¼į÷│ųöĄ┴┐×ķ899╚f╣╔Ż╗├└ć°Ńyąąį÷│ųöĄ┴┐×ķ839╚f╣╔Ż╗Ž─Ā¢░══Č┘Yį÷│ųöĄ┴┐×ķ791╚f╣╔Ż╗┤„ŠS╦╣į÷│ųöĄ┴┐×ķ407╚f╣╔ĪŻ

Č°Ė∙ō■Ė„éĆÖCśŗęč╣½ķ_Ą─┘Y┴Ž’@╩ŠŻ¼žÉ╚RĄ┬Īóś“╦«╗∙Į║═Ž─Ā¢░══Č┘Y┘I╚ļ╣╔Ų▒ĢrŻ¼ārĖ±Š∙į┌9├└į¬/├┐╣╔~10├└į¬/├┐╣╔ų«ķgŻ¼▌^Ą╬Ą╬╔Ž╩ąĢrĄ─ārĖ±Ą°╚ź┤¾░ļĪŻ

┐é¾wČ°čįŻ¼Č╠Ų┌ā╚╣╔ārĄ─ūā╗»Ę┤ė│┴╦╩ął÷ī”ė┌Ą╬Ą╬Ą─ą┼ą─ĪŻļm╚╗ÖCśŗ═Č┘Yš▀į┌øQūhÖÓ╔Žš╝▒╚▓╗Ė▀Ż¼Ą½╦¹éā┐╔ęįĪ▒ė├─_═ČŲ▒Ī░ĪŻ

ęįĄŁ±RÕaČ°čįŻ¼ō■öĄō■蹊┐ÖCśŗwhalewisdomĮyėŗŻ¼Ųõį┌╚²╝ŠČ╚Æü╩█Ą─éĆ╣╔ųąŻ¼░ó└’į┌£p│ų░±ųą┼┼├¹Ą┌ę╗Ż¼×ķ191.88╚f╣╔Ż¼£p│ų▒╚└²▀_16%Ż╗Ųõ┤╬Š═╩ŪĄ╬Ą╬ĪŻ

ĄŁ±RÕa╩ūŽ»═Č┘Y▓▀┬įĤRohit Sipahimalaniį°į┌Įė╩▄╚š▒ŠĮøØ·ą┬┬ä▓╔įLĢrųĖ│÷Ż¼Ī░═Č┘Yš▀Ą─ō·ą─╩ŪŻ¼ø]ėą╚╦ų¬Ą└┐Ų╝╝╣½╦Šæ¬įō╚ń║╬ąąäė╚źØMūŃ▒O╣▄«öŠųĄ─ę¬Ū¾ĪŻ═¼śėŻ¼═Č┘Yš▀ę▓║▄ļyų¬Ą└▀@ą®╣½╦ŠĄĮĄūæ¬įōį§├┤ū÷Ż¼ęį╝░▒O╣▄ĄĮĄūī”╣½╦Š╬┤üĒĦüĒ╩▓├┤ė░ĒæĪŻĪ▒╦∙ęį┤╦Ū░▒M╣▄Ė³ČÓ│ųę╗ĘNė^═¹Ą─æBČ╚Ż¼Ą½▀Ć╩Ūėą╦∙ąąäėĪŻ

╚ńĮ±Ż¼ųžÕN┬õŽ┬Ż¼Ą╬Ą╬īóÅ─╝~Į╗╦∙═╦╩ąŻ¼£╩éõį┌ŽŃĖ█╔Ž╩ąŻ¼ī”ė┌į┌ŽŃĖ█ø]ėął╠ššĄ─ÖCśŗČ°čįŻ¼┐╔─▄ą┼╠¢Ė³╝ė├„’@┴╦ĪŻ

ę“×ķ▓┐ĘųŲš═©═Č┘Yš▀¤oĘ©į┌Ė█Į╗╦∙Į╗ęūŻ¼┐╔─▄Ģ■ĮĶĄ╬Ą╬═╦╩ąĄ─Ų§ÖCļxł÷Ż¼Ą½ī”ė┌┤¾ČÓöĄÖCśŗ═Č┘Yš▀üĒšfŻ¼īó╦∙│ųĄ╬Ą╬╣╔Ę▌▐Dų┴Ė█Į╗╦∙▓óĘŪļy╩┬ĪŻ─Ū├┤Ż¼ĮėŽ┬üĒ╦¹éāī”ė┌Ą╬Ą╬Ą─į÷£p│ųŻ¼┐╔─▄Ė³ČÓĄž╚ĪøQė┌ī”╩ął÷Ą─┼ąöÓĪŻ

╚A╬„ūC╚»į┌11į┬Ą─čął¾ųąųĖ│÷Ż¼Ą╬Ą╬ŲĮ┼_šŲ╬šĄ─öĄō■┘Y«aų„ę¬╔µ╝░ī¦║Įł÷Š░öĄō■ĪóéĆ╚╦ąą│╠öĄō■ĪóŠ█║Ž║¾Ą─Ė▀ļAöĄō■Ą╚╚²ŅÉŻ¼Ųõ▓╗═¼│╠Č╚Ą─═Ōą╣īóĦüĒéĆ╚╦ļ[╦Į║═ć°╝ę░▓╚½īė├µĄ─Š▐┤¾’LļUĪŻėą╩ął÷╚╦╩┐į┌Įė╩▄žöą┬ł¾Ą└ĢrĘų╬÷ųĖ│÷Ż¼Ą╬Ą╬┤╦┤╬ųžåóĖ█╣╔╔Ž╩ąŻ¼▀^│╠╗“▓╗Ģ■▒╚▀^╚ź║å╗»Ż¼śIäš║ŽęÄ╝░öĄō■ĪóŠWĮj░▓╚½ĘĮ├µīÅ▓ķ╚į╩ŪŲõąĶę¬▀~▀^Ą─ķTÖæĪŻ

▀@ęŌ╬Čų°į┌│õØMūāöĄĄ─Ė░Ė█╔Ž╩ąŲ┌ķgŻ¼Ą╬Ą╬▒│║¾Ą─┘Y▒ŠŻ¼ėŁüĒą┬ę╗▌åūāäė’L▒®ę▓╬┤┐╔ų¬ĪŻ

Å─įņĖ╗╔±įÆĄĮ║«Č¼

╚ń╣¹▓╗╩Ū═╗╚ńŲõüĒĄ─▒O╣▄Ż¼Ą╬Ą╬║═╦³Ą─═Č┘Yš▀╗“įSĢ■ėŁüĒę╗ł÷┐±ÜgĪŻ

╔Ž╩ą╩ŪįņĖ╗ÖCŲ„ĪŻ

2003─Ļ12į┬Ż¼öy│╠į┌╝{╦╣▀_┐╦╔Ž╩ąŻ¼╩ū╚š╣╔ārø_Ė▀88.56%Ż¼░┤«öĢr╚┌┘Y7000╚f├└į¬ėŗŻ¼Ė▀╣▄╠ū¼F╝s2520╚f├└į¬Ż¼│¼ā╔ā|į¬╚╦├±Ä┼┬õ╚ļöy│╠Ė▀╣▄Ą─┐┌┤³ųąĪŻöy│╠CEO┴║Į©š┬ĪóCFO╔“─Ž∙ię“┤╦│╔×ķĖ„┤¾Ė╗║└░±ĻPūóĄ──┐ś╦Ż¼▒╗║·ØÖĘųäeČ©Ž┬ę╗ā|ĄĮā╔ā|į¬╚╦├±Ä┼╔ĒārĪŻ

ų«║¾Ż¼Ė░├└╔Ž╩ą║¾┼·┴┐│÷¼FĖ╗║└Ą─ŪķørŻ¼│╔×ķ╗ź┬ōŠWųąĖ┼╣╔╚š│ŻĪŻ

2005─ĻŻ¼░┘Č╚╔Ž╩ą«ö╠ņįņŠ═┴╦8╬╗ā|╚fĖ╗╬╠Ż¼50╬╗Ū¦╚fĖ╗╬╠ęį╝░250╬╗░┘╚fĖ╗╬╠Ż╗2014─Ļ░ó└’░═░═╔Ž╩ąŻ¼▓╗āHūī±RįŲĄ╚30╬╗░ó└’░═░═║Ž╗’╚╦ęį╝░ČÓ╬╗┬ō║Žäō╩╝╚╦│╔×ķ│¼╝ēā|╚fĖ╗║└Ż¼▀ĆšQ╔·┴╦ę╗╚fČÓ├¹Ū¦╚fĖ╗╬╠Ż╗ąĪ├ū╔Ž╩ąŻ¼ę╗╣▓ėą│¼▀^7000├¹åT╣ż│ųėą╣╔Ų▒╗“Ų┌ÖÓŻ¼░┤ššŪ¦ā|├└į¬╩ąųĄėŗ╦ŃŻ¼7000╚╦ųąīóĢ■šQ╔·9éĆā|╚fĖ╗╬╠Ż¼5500éĆŪ¦╚fĖ╗╬╠ĪŻ

╚ź─Ļ7į┬Ż¼▒M╣▄┤¾ŁhŠ│¾E╚╗┌ģ└õŻ¼ųąĖ┼╣╔▒╗ŅlŅlū÷┐šŻ¼Ą½į┌└ĒŽļĄŪĻæ╝~Į╗╦∙ĢrŻ¼ę╗ę╣ų«ķg└ŅŽļ╔Ēār╚į│¼▀^29ā|├└į¬Ż¼│¼▀^200ā|╚╦├±Ä┼ĪŻ

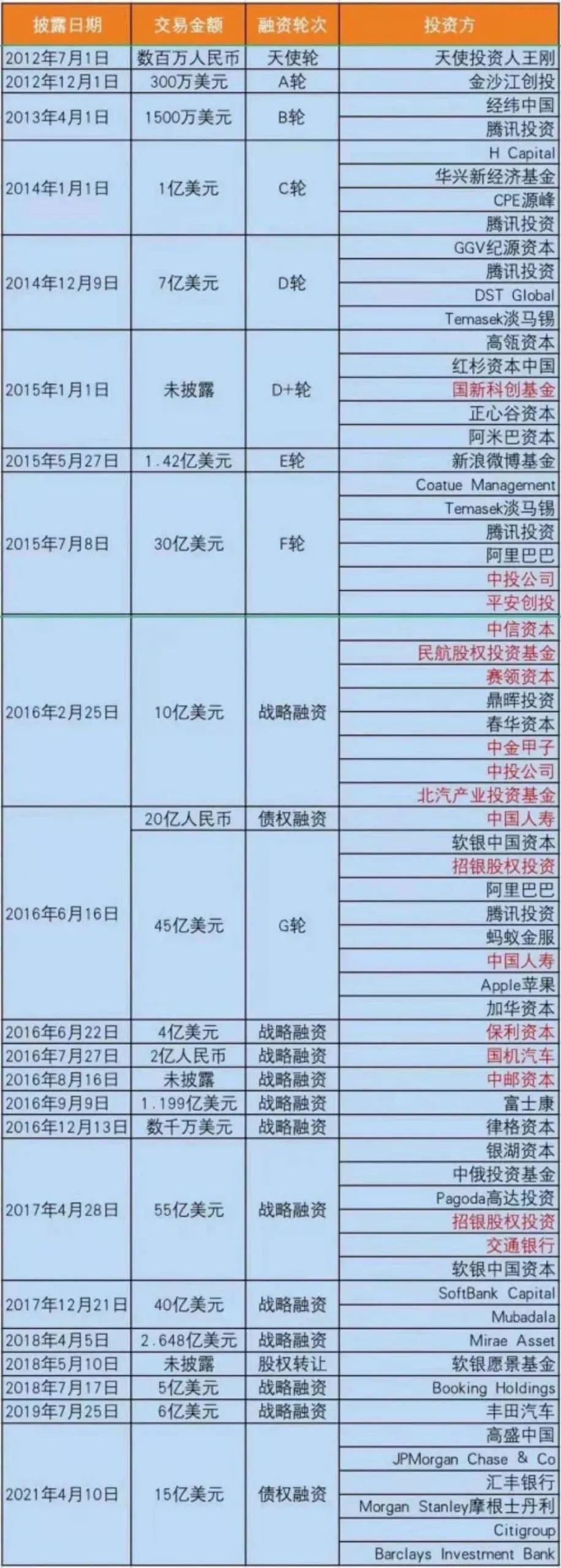

╗ž▀^Ņ^üĒ┐┤Ą╬Ą╬ĪŻÅ─2012─Ļ│╔┴óų┴Į±Ż¼Ą╬Ą╬į┌ę╗╝ē╩ął÷╚┌┘Y23┤╬Ż¼└█ėŗ╚┌┘YĮŅ~│¼▀^226ā|├└į¬Ż¼▄øŃyĪóUberĪó“vėŹĪó░ó└’░═░═Īó╠O╣¹Īóųą═ČĄ╚Č╝į┌╣╔¢|ų«┴ąĪŻ

Ą╬Ą╬╦┘ä┘Ą─▒│║¾ę▓ļx▓╗ķ_▀@ą®┘Y▒ŠĪŻ

│÷ąąĮŁ║■ā┤ļUŻ¼▒╗ĘQ×ķĪ░Š▐╚╦Ą─ė╬æ“Ī▒ĪŻ═╦╩ąŽ¹Žó│÷¼F║¾Ż¼ėą╚╦╩ß└Ē┴╦Ą╬Ą╬9─Ļ┼▄±R╚”Ąž▀^│╠ųąŻ¼░läė▀^Ą─5ł÷æę█Ż║┼cōuōušą▄ćĄ─Ī░Ū░╔┌æĪ▒Ż╗┼c┐ņĄ─š²├µĮ╗õhĄ─Ī░Ļ楞æĪ▒Ż╗ī”ā×▓ĮĪ░ć·╬║Š╚┌wĪ▒╩ĮŠčō¶æŻ╗┼c├└łFĄ─Ī░ų„ł÷æĀÄĪ▒Ż╗┼cĖ▀Ą┬Ą─Ī░ĄžłDłFæĪ▒ĪŻ

├┐ę╗ł÷æę█Č╝ąĶę¬ÕXĪŻ2013─Ļ12į┬ĄĮ2014─Ļ8į┬Ż¼Ą╬Ą╬┼c┐ņĄ─╝żæųąŻ¼Ė∙ō■Techwebł¾Ą└Ż¼ļpĘĮča┘NĮŅ~║Žėŗ▀_öĄ╩«ā|ĪŻį┌Ą╬Ą╬┼cā×▓Įųąć°Ą─╗ņæųąŻ¼ō■žöą┬ł¾Ą└Ż¼Ą╬Ą╬į┌2015─ĻŲĮŠ∙├┐į┬Š═¤²Ą¶┴╦10ā|į¬╚╦├±Ä┼Ż¼Č°į┌Uber▀M╚ļųąć°╩ął÷║¾ę▓╣▓ėŗ¤²Ą¶┴╦╝s25ā|├└į¬ĪŻ

╣╔¢|éāŽļäōįņę╗éĆę╗Įy│÷ąą╩ął÷Ą─│¼╝ē┐Ų╝╝Š▐Ņ^Ż¼═¼Ģrę▓Ų┌┤²╗žł¾ĪŻ

Ą╬Ą╬Ą─╔Ž╩ąę▓┤_īŹĮoę╗ą®╣╔¢|ĦüĒ┴╦╩šęµĪŻ8į┬5╚šŻ¼ā×▓Į╣½▓╝Ą┌Č■╝ŠČ╚žöł¾ĪŻžöł¾’@╩ŠŻ¼UberĄ┌Č■╝ŠČ╚ā¶└¹ØÖ×ķ11.44ā|├└į¬Ż¼▌^╚ź─Ļ╠Øōp17.75ā|├└į¬Ą─Ūķør┤¾ėąĖ─╔ŲĪŻĄ½Ųõā¶└¹ØÖę╗▓┐ĘųŠ═ų„ꬥ├ęµė┌Ą╬Ą╬14ā|├└į¬Ą─╬┤īŹ¼F╩šęµĪŻ

▓╗▀^Ż¼░ķļSų°▒O╣▄Ą─┬õķ│Ż¼Ė³ČÓĄ─╣╔¢|▓óø]ėą½@Ą├žöĖ╗ĪŻ

▒╚╚ńŻ¼Ą╬Ą╬Ą─Ą┌ę╗┤¾╣╔¢|▄øŃyĪŻ7-9 į┬ķgŻ¼▄øŃyįĖŠ░╗∙Į═Č┘YĖĪ╠Ø 100 ā|├└į¬Ż¼į┌Č■╝ē╩ął÷│┤╣╔Īó┘I┘uŲ┌ÖÓĄ─▄øŃy▒▒śOąŪŻ©SB NorthstarŻ®ę▓ĖĪ╠Ø┴╦ 13 ā|├└į¬ĪŻ×ķ┴╦░▓ōß═Č┘Y╚╦Ż¼īOš²┴xÆü│÷╚fā|╚šį¬Ż©╝s║Ž 90 ā|├└į¬Ż®Ą─╗ž┘ÅėŗäØĪŻ

╠Øōpų„ę¬üĒūį▄øŃyī”ųąć°╣½╦ŠĄ─═Č┘YĪŻĮ±─ĻĄ┌╚²╝ŠČ╚Ż¼░ó└’░═░═ĪóĄ╬Ą╬ĪóžÉÜżĄ─╣╔ārĘųäeŽ┬Ą° 34%Īó45% ║═ 61%ĪŻ┴Ē═ŌŻ¼Ēnć°ļŖ╔╠╣½╦Š Coupang Ą─ŲŲ░l╝ė┤¾┴╦▄øŃyĄ─ōp╩¦ĪŻžö╝Š─®Ż¼▄øŃyī”Ą╬Ą╬Ą─120ā|├└į¬═Č┘Yų╗ųĄ75ā|├└į¬ĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼▄øŃyŲņŽ┬įĖŠ░╗∙Įį┌2019─Ļ│Ō┘Y118ā|├└į¬╩š┘Å┴╦Ą╬Ą╬20.1%Ą─╣╔Ę▌Ż¼▀@╣P═Č┘Yę▓╩ŪŲ∙Į±×ķų╣▄øŃyī”ųąć°┐Ų╝╝╣½╦ŠūŅ┤¾Ą─å╬╣P═Č┘YĪŻ

į┘▒╚╚ńŻ¼╔Ž╩÷Ą─ÖCśŗ╣╔¢|ĪŻ

ę╗Šõ└ŽįÆŻ¼═Č┘Yėą’LļUŻ¼ī”ÖCśŗ╣╔¢|ę▓▀mė├ĪŻ

┘Y▒ŠĮKŠų

╩┬īŹ╔ŽŻ¼╝┤▒Ńø]ėą7į┬Ę▌Ą─▒O╣▄Ż¼Ą╬Ą╬ę▓ėą┤²ĮŌĄ─ļyŅ}ĪŻ

6į┬30╚š═ĒŻ¼Ą╬Ą╬ĄŪĻæ╝~Į╗╦∙ĢrŻ¼╩ąųĄį°Įøę╗Č╚Ė▀ė┌800ā|├└į¬Ż¼į┌╝┤īóę¬│¼▀^UberĢrėų┐ņ╦┘Ž┬╠ĮŻ¼ĄĮ7į┬1╚š╔Ž╬ń9³cš¹Ż¼Ą°ĄĮ677ā|├└į¬ĪŻ

Ą╬Ą╬╔Ž╩ąę▓Ė±═ŌĄ═š{ĪŻō■žöą┬ł¾Ą└Ż¼╦³▓╗āHī”åT╣ż╚²Š}Ųõ┐┌╔§ų┴▀B×ķŲõIPOĘ■䚥─│ąõN╔╠ę▓ųTČÓ▒▄ųMĪŻĪ░Æņ┼ŲŪ░Äū╠ņŻ¼╬ęéāČ╝▓╗ų¬Ą└ūŅ║¾Č©Ą─ĢrķgŻ¼Įo┴╦ā╔éĆ┐╔─▄Ż║6į┬30╚š╗“š▀7į┬2╚šĪ▒Ż¼ę╗╝ęĄ╬Ą╬│ąõN╔╠ā╚▓┐╚╦╩┐ĘQŻ¼│╠ŠS╔§ų┴ę¬Ū¾╣╔¢|éā▓╗ę¬Įė╩▄├Į¾w▓╔įLŻ¼▓╗ĮĶ╔Ž╩ąą¹é„═Č┘Y╩šęµĪŻ

ų▒ĄĮ╔Ž╩ąŪ░ę╣Ż¼Ą╬Ą╬▓┼ī”åT╣ż░l▓╝╣½Ėµą¹▓╝╔Ž╩ąŻ¼ĘQø]ėąŪ├ńŖāx╩ĮĪóø]ėąĖ▀š{æcūŻĪŻ└Ēė╔╩ŪŻ║Ī░╔Ž╩ą▓╗╩ŪĮK³cŻ¼Č°╩Ūą┬š„│╠Ą─ķ_åóĪ▒ĪŻ╔Ž╩ą╦┘Č╚ę▓┐ņĄ├¾@╚╦Ż¼6į┬10╚šŻ¼╠ßĮ╗╔Ž╩ą╔ĻšłŻ¼6į┬30╚šŻ¼╔Ž╩ą│╔╣”Ż¼Č╠Č╠20╠ņŠ══Ļ│╔┴╦╚½▓┐╔Ž╩ą┴„│╠ĪŻ

śIā╚╚╦╩┐šJ×ķŻ¼Ą╬Ą╬Ą═╣└ųĄę▓▓óĘŪ═Ļ╚½╩▄š■▓▀ė░ĒæŻ¼▀Ćėą│╔ķLąįå¢Ņ}ĪŻ

▒╚╚ńŻ¼┼cų„ĀIśI䚎ÓĮ³Ą─ā×▓Į┐╔ęįū÷éĆģóššĪŻō■═Ē³cł¾Ą└Ż¼Uberį°Ų┌═¹ęį1200ā|├└į¬╩ąųĄ╔Ž╩ąŻ¼Ą½2019─Ļ╔Ž╩ą╝┤ŲŲ░lŻ¼ę╗ų▒į┌400ā|-700ā|├└į¬ų«ķg┼Ū╗▓Ż¼ę╗Č╚╔§ų┴Ą═ė┌350ā|├└į¬ĪŻ╚ń╣¹░┤šš═¼śėĄ─╣└ųĄ▀ē▌ŗŻ¼Ą╬Ą╬ārųĄ┐╔─▄▓ó▓╗Ė▀ĪŻ

žöĮøįušō╚╦äóĢįųęĘų╬÷Ż¼ŽÓī”ė┌╚½Ū“│÷ąąŠ▐Ņ^ā×▓ĮŻ¼Ą╬Ą╬Ą─žöäšĀŅør║═│╔ķLąįŽÓī”▌^╚§ĪŻ▒M╣▄ā×▓Į─Ļ╗Ņ▄Sė├æ¶×ķ9000╚f╚╦Ż¼▀Ć▓╗ĄĮĄ╬Ą╬Ą─4.93ā|ė├æ¶Ą─┴ŃŅ^Ż¼Ą½ā×▓ĮĄ─GTV▀_3700ā|╚╦├±Ä┼Ż¼’@ų°Ė▀ė┌Ą╬Ą╬Ą─2146ā|į¬ĪŻĄ╬Ą╬2018─ĻĄĮ2020─ĻĄ─EBITB└¹ØÖ┬╩Ęųäe×ķ-0.21%Īó2.6%Īó3.0%Ż¼Č°ā×▓Įät×ķ17%Īó19%║═19%ĪŻ

Č°Ūęā×▓Įėŗ╦ŃĄ─ĀIśI╩š╚ļ╩Ūnet basisŻ©┐█£p╦ŠÖC╩š╚ļ║═ča┘N▓┐ĘųĪó│╦┐═ča┘N░┤┘Mė├ėŗ╦ŃŻ®Ż¼Č°Ą╬Ą╬Ą─ėŗ╦ŃĘĮ╩Į╩Ūgross basisŻ©┐█£p│╦┐═ča┘N▓┐ĘųŻ¼╦ŠÖC╩š╚ļ║═ča┘N░┤│╔▒Šėŗ╦ŃŻ®Ż¼ę“×ķėŗ╦ŃĘĮĘ©▓╗═¼Ż¼Ą╬Ą╬Ą─ĀIśI╩š╚ļ▒Š╔ĒŠ═┤µį┌Ė▀╣└ėŗĪŻ

┴Ē═ŌŻ¼Ą╬Ą╬╩š╚ļüĒį┤ų„ę¬╩Ū│÷ąą╩š╚ļŻ¼š╝▒╚▀_ĄĮ90%ęį╔ŽŻ¼Č°ā×▓ĮĄ─│÷ąą╩š╚ļš╝ĀIśI╩š╚ļĄ─ę╗░ļČÓę╗ą®Ż¼▀@Ę┤ė│Ą╬Ą╬ę└╚╗ė»└¹─Ż╩Įå╬ę╗ĪŻ

═Ō╝ė╔ŽĮ±─Ļ7į┬Ą─▒O╣▄ų«║¾Ż¼ŠW╝s▄ćąąśIæ╗ųž╚╝ĪŻ9į┬▓▄▓┘│÷ąąĪóT3ŽÓ└^ėŁüĒŠW╝s▄ćąąśIŠ├▀`Ą─╚┌┘YŻ¼│²┤╦ų«═ŌŻ¼Ė▀Ą┬┤“▄ćĪó╚fĒśĪó├└łFĪóÓųÓ¬│÷ąąĪó╣■┴_Īó╚ńņ„│÷ąąĪó╩ūŲ¹╝s▄ćĪóŽĒĄ└│÷ąąĄ╚Ż¼Č╝ėą┴╦▓╗ąĪĄ─äėū„ĪŻĄ╬Ą╬Ą─Ī░ūo│Ū║ėĪ▒▓╗į┘łį╣╠ĪŻ

┤╦═ŌŻ¼Ą╬Ą╬Ą─ą┬╣╩╩┬Ż¼║Ż═ŌĪóūįäė±{±éĪóįņ▄ćĄ╚Ż¼ę▓▀Ć╔ą╬┤ą╬│╔ĖéĀÄ┴”ĪŻ╚ń╣¹ŲõĖ░├└╔Ž╩ą║¾Ż¼▒Ē¼FĘĆČ©Ż¼╗“įS─▄ėąš{š¹Ą─ÖCĢ■Ż¼Ą½╚ńĮ±Ż¼ätęčų╗╩Ū╝┘įOĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį