▀@ī├─Ļ▌p╚╦Č╝▓╗É█╣õ│¼╩ą┴╦å߯┐

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/ĘĮ║■

ū„×ķ┘Å╬’ųąą─ų„┴”ĄĻĄ─│¼╩ąŻ¼ØMūŃ╗∙ĄA(ch©│)äéąĶŽ¹┘MŻ¼╩Ū┘Å╬’ųąą─┐═┴„ē║┼ō╩»ĪŻūŅĮ³ÄūéĆį┬Ż¼ąąśI(y©©)Äū╝ęų¬├¹▀Bµi│¼╩ąį┌Įø(j©®ng)ĀI╔Ž│÷¼F(xi©żn)śI(y©©)┐āŽ┬╗¼Ż¼╔§ų┴Įø(j©®ng)ĀIŅA(y©┤)Š»ĪŻ▀@éĆį┌ęį═∙╩Ū▓╗ČÓęŖĄ─ĪŻęį─Ļ▌p╗»║═╝ę═ź┐═╚║×ķų„¾wĄ─┘Å╬’ųąą─║╦ą─┐═╚║Ż¼ļyĄ└▓╗É█╣õ│¼╩ą┴╦Ż┐

01

│¼╩ąąąśI(y©©)╣®Įo┐é┴┐║═└¹ØÖļpŽ┬ĮĄ

ę╗ĪóĮ±─Ļ│¼╩ąąąśI(y©©)╝▒╦┘Ž┬╗¼Ż¼│╩¼F(xi©żn)╠Øōp┌ģä▌

ūįĮ±─Ļ─Ļ│§ķ_╩╝Ż¼╩▄ą┬╣┌Ę╬čūę▀ŪķĪó╔ńģ^(q©▒)łF┘Åø_ō¶Ą╚ČÓĘNįŁę“ė░ĒæŻ¼ć°ā╚(n©©i)│¼╩ąŲ¾śI(y©©)śI(y©©)┐ā╠Äė┌Ž┬╗¼ĀŅæB(t©żi)Ż¼Įø(j©®ng)ĀIē║┴”Š▐┤¾ĪŻĮĶĶb13╝ę│¼╩ą╔Ž╩ą╣½╦ŠĄ─╚²╝ŠČ╚žöł¾Ż¼ŽŻ═¹═©▀^ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ęų╬÷šę│÷«ö(d©Īng)Ū░│¼╩ąĮø(j©®ng)ĀIūā╗»┌ģä▌ĪŻ

1ĪóśI(y©©)┐āėą╦∙į÷ķLĪó└¹ØÖŽ┬╗¼

▀M╚ļĄ┌╚²╝ŠČ╚Ż¼Å─Į±─Ļ─Ļ│§ķ_╩╝Ą─śI(y©©)┐ā│ąē║æB(t©żi)ä▌ę└╚╗į┌│¼╩ąąąśI(y©©)ųą│ų└m(x©┤)ĪŻĮ³╚šŻ¼ČÓ╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)░l(f©Ī)▓╝2021─ĻĄ┌╚²╝ŠČ╚žöł¾Ż¼▒M╣▄Ųõųą▓╗╔┘Ų¾śI(y©©)ĀIśI(y©©)╩š╚ļėą╦∙į÷ķLŻ¼Ą½└¹ØÖŲš▒ķ│╩Ž┬╗¼┌ģä▌ĪŻ

2ĪóąąśI(y©©)š¹¾w╠Øōp├µ╝ė┤¾Ż¼Ų¾śI(y©©)╠Øōp│ų└m(x©┤)öU┤¾

ęįć°ā╚(n©©i)│¼╩ą²łŅ^Ų¾śI(y©©)ė└▌x│¼╩ąĄ─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)×ķ└²ĪŻė└▌x│¼╩ą┼¹┬ČĄ─╚²╝Šł¾’@╩ŠŻ¼2021─ĻĄ┌╚²╝ŠČ╚Ż¼ė└▌x│¼╩ąå╬╝ŠČ╚īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ230.08ā|į¬Ż¼═¼▒╚į÷ķL3.86%Ż╗ā¶╠Øōp10.95ā|į¬Ż¼═¼▒╚Ž┬ĮĄ726.56%Ż¼ė╔ė»▐D(zhu©Żn)╠ØŻ╗å╬╝ŠČ╚┐█ĘŪā¶└¹ØÖ╠Øōp9.03ā|į¬Ż¼═¼▒╚Ž┬ĮĄ822.52%ĪŻ╣½╦ŠŪ░╚²╝ŠČ╚╠Øōp21.78ā|į¬ĪŻ

╝ę╝ęÉé2021─ĻĄ┌╚²╝ŠČ╚īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ44.02ā|į¬Ż¼═¼▒╚į÷ķL5%Ż¼ā¶└¹ØÖ×ķ838.85╚fį¬Ż¼═¼▒╚Ž┬ĮĄ91.72%Ż╗

╝tŲņ▀BµiĮ±─ĻĄ┌╚²╝ŠČ╚īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ24.64ā|į¬Ż¼═¼▒╚į÷ķL7.56%Ż¼ā¶└¹ØÖ×ķ1.28ā|į¬Ż¼═¼▒╚Ž┬ĮĄ9.9%Ż╗

Ė▀÷╬┴Ń╩█2022žö─Ļ░ļ─Ļł¾(2021─Ļ4į┬1╚š-9į┬30╚š)’@╩ŠŻ¼īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ415.34ā|į¬Ż¼═¼▒╚Ž┬╗¼5%Ż¼īŹ¼F(xi©żn)╣╔¢|æ¬(y©®ng)š╝└¹ØÖ1.17ā|į¬Ż¼═¼▒╚Ž┬╗¼86%Ż╗

▒▒Š®Š®┐═┬Ī2021─ĻŪ░╚²╝ŠČ╚ĀIśI(y©©)╩š╚ļ×ķ84.87ā|į¬Ż¼═¼▒╚Ž┬Ą°6.18%Ż╗Üwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖ×ķ-403╚fį¬Ż╗

ć°╣Ō▀BµiĮ±─ĻŪ░╚²╝ŠČ╚īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ╝s×ķ16.17ā|į¬Ż¼═¼▒╚Ž┬ĮĄ6.21%Ż╗ī”æ¬(y©®ng)īŹ¼F(xi©żn)Üwī┘ā¶└¹ØÖ╝s×ķ3716.39╚fį¬Ż¼═¼▒╚Ž┬ĮĄ57.52%Ż╗

╚╦╚╦śĘĄ┌╚²╝ŠČ╚īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ11.41ā|į¬Ż¼═¼▒╚Ž┬ĮĄ15.47%Ż¼ā¶╠Øōp×ķ2.73ā|į¬ĪŻ

3Īó╚ŁŅ^śI(y©©)äš(w©┤)╔·§rĀI╩šŽ┬ĮĄ

ęįė└▌x×ķ└²Ż¼╔·§r╩ŪŲõ╚ŁŅ^śI(y©©)äš(w©┤)ĪŻį┌┼õ╦═Ģrķg║═▒ŻūC╔·§r«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ĘĮ├µŻ¼ė└▌xČ╝Į©┴ó┴╦ūį╝║ś╦(bi©Īo)£╩(zh©│n)Ż¼▓╗āH┤ŅĮ©┴╦Ī░╗∙ĄžĪ¬╬’┴„ųąą─Ī¬ķTĄĻĪ▒╣®æ¬(y©®ng)µ£ŚlŻ¼▀ĆĮ©┴ó┴╦└õµ£ŽĄĮy(t©»ng)Ż¼ĘĮ▒Ń▀\▌ö└õā÷Īó└õ▓ž╩│ŲĘĄ╚ĪŻ

Įžų╣2021─Ļ6į┬Ż¼ė└▌x│¼╩ą╬’┴„ųąą─ęčĖ▓╔w╚½ć°29éĆ╩Ī╩ąŻ¼┐é▀\ū„├µĘe85╚fŲĮĘĮĪŻžöł¾’@╩ŠŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼ė└▌x╬’┴„ųąą─┼õ╦═ū„śI(y©©)Ņ~▀_279.81ā|į¬ĪŻ▓╗▀^Ż¼į┌ų„ĀIśI(y©©)äš(w©┤)Ęų«a(ch©Żn)ŲĘę╗Ö┌’@╩ŠŻ¼ė└▌x╔·§r╝░╝ė╣żĀIśI(y©©)╩š╚ļ×ķ201.46ā|į¬Ż¼═¼▒╚Ž┬ĮĄ11.74%Ż╗├½└¹┬╩═¼▒╚Ž┬ĮĄ 4.69%Ż¼×ķ10.27%ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼╔·§rŅÉš╝┐éĀI╩šĄ─Į³╬Õ│╔╩š╚ļĪŻ

▀@éĆ╚ŁŅ^śI(y©©)äš(w©┤)Ż¼╩▄ĄĮÄūĘĮ├µė░ĒæŻ¼═¼▒╚│÷¼F(xi©żn)Ž┬╗¼ĪŻ═Ō▓┐ĘĮ├µ╩Ūę▀Ūķė░ĒæŻ¼ĖéĀÄĘĮ├µų„ę¬╩Ū╔·§rļŖ╔╠║═╔ńģ^(q©▒)łF┘ÅĄ╚į┌╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^¤²ÕXų«Ž┬Ą═āröUÅłĄ─ė░ĒæĪŻ

Č■Īó│¼╩ą╣®Įo┴┐│ų└m(x©┤)Ž┬ĮĄ

1Īó│¼╩ąķTĄĻķ_ĄĻöĄ(sh©┤)┴┐│ų└m(x©┤)Ž┬ĮĄ

▀M╚ļ2020─Ļ║¾Ż¼ė╔ė┌ļŖ╔╠ŲĮ┼_░³└©╔ńģ^(q©▒)łF┘Å║═ŠĆ╔Ž│¼╩ąĄ╚Ą─ø_ō¶Īó▀\ĀI│╔▒ŠĄ─│ų└m(x©┤)╔ŽØqĪóŽ¹┘M╚║¾wĮY(ji©”)śŗ(g©░u)ūā╗»║═Ž¹┘MįVŪ¾Ą─▐D(zhu©Żn)ūāĄ╚ę“╦žĄ─ė░ĒæŻ¼īŹ¾w│¼╩ą┴Ń╩█śI(y©©)ęÄ(gu©®)─Ż╗»░l(f©Ī)š╣╩▄ĄĮųŲ╝sŻ¼ąąśI(y©©)░l(f©Ī)š╣Ę┼ŠÅĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2016-2019─Ļ╬ęć°│¼╩ąķTĄĻöĄ(sh©┤)┴┐│ų└m(x©┤)Ž┬ĮĄŻ¼2019─Ļ╬ęć°│¼╩ąķTĄĻ┐éöĄ(sh©┤)▀_26927éĆĪŻųą╔╠«a(ch©Żn)śI(y©©)蹊┐į║ŅA(y©┤)£yŻ¼2021─Ļ╬ęć°│¼╩ąķTĄĻöĄ(sh©┤)┴┐┐╔▀_22218éĆĪŻ

2Īó│¼╩ąĻP(gu©Īn)ĄĻ│╔×ķ│ŻæB(t©żi)

ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2016─Ļ-2020─ĻŻ¼╬ųĀ¢¼öųąć°ĻP(gu©Īn)ķ]┴╦╝s80╝ęķTĄĻŻ¼āH2021─Ļ╔Ž░ļ─ĻŻ¼╬ųĀ¢¼öųąć°ĻP(gu©Īn)ķTöĄ(sh©┤)┴┐▀_ĄĮ11╝ęĪŻ

ō■(j©┤)Įy(t©»ng)ėŗŻ¼2014─Ļ-2020─ĻŻ¼╚╦╚╦śĘ╣▓ėŗĻP(gu©Īn)ķ]┴╦52╝ęķTĄĻŻ¼2021─Ļ╔Ž░ļ─Ļį┘ĻP(gu©Īn)19╝ęķTĄĻŻ¼╬┤üĒ╚įīóĖ∙ō■(j©┤)īŹļHŪķørīŹ╩®ĻP(gu©Īn)ķ]╠ØōpķTĄĻĄ─▓▀┬įĪŻ

╝ęśĘĖŻ╔Ž░ļ─ĻĻP(gu©Īn)ķ]3╝ęĄĻŻ¼3į┬ęįüĒŻ¼╝ęśĘĖŻųķ║Ż╝¬┤¾ĄĻŻ¼Ø·─ŽĮŌĘ┼ś“ĄĻĪó╔“Ļ¢╣■Ā¢×I┬ĘĄĻČ╝ŽÓ└^ĻP(gu©Īn)ķ]ĪŻļS║¾Ż¼į┌11į┬Ę▌ę▓ĻP(gu©Īn)ķ]┴╦╚²╝ęķTĄĻŻ¼░³└©║╝ų▌╩ūĄĻĪóÅBķT╩ūĄĻ║═¢|▌ĖČ■ĄĻŻ¼▀@╚²╝ęĄĻČ╝ęčėą╩«Äū─ĻÜv╩ĘĪŻ

┤╦═ŌŻ¼ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Į±─ĻŪ░╚²╝ŠČ╚10╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)╣▓ĻP(gu©Īn)ĄĻ291╝ęŻ¼ŲõųąŻ¼ęįė└▌x│¼╩ą×ķ└²Ż¼Ū░╚²╝ŠČ╚āHāHķ_┴╦48╝ęķTĄĻŻ¼═¼ĢrŻ¼ĻP(gu©Īn)ķ]┴╦23╝ęķTĄĻŻ¼▀@ę╗öĄ(sh©┤)ūųūŃē“¾@╚╦Ż¼ę¬ų¬Ą└2020─Ļ╚½─Ļė└▌xāHĻP(gu©Īn)ķ]8╝ęķTĄĻŻ¼Č°2019─ĻāHĻP(gu©Īn)ķ]2╝ęķTĄĻĪŻ

į┌ąąśI(y©©)Ž┬ąąŻ¼śI(y©©)┐ā│ąē║Ą─▓╗└¹ŪķørŽ┬Ż¼│¼╩ąŲ¾śI(y©©)▒žĒÜėąēč╩┐öÓ═¾Ą─øQą─┼cŲŪ┴”ĪŻĻP(gu©Īn)ķ]ķLŲ┌╠Øōpė»└¹¤o═¹Ą─ę╗ą®ķTĄĻ▓╗╩¦×ķ├„ųŪų«┼eŻ¼Č°ŪęąąäėįĮ┐ņįĮ║├Ż¼╚ėĄ¶░³ĖżŻ¼į÷ÅŖæ(zh©żn)┴”ĪŻ

02

▀@ī├─Ļ▌p╚╦Č╝▓╗É█│¼╩ą┴╦å߯┐

ę╗ĪóÅ─ĖéĀÄĮŪČ╚üĒšfŻ║╔ńģ^(q©▒)łF┘ÅĄ─Ęų┴„ŠĆŽ┬│¼╩ąśI(y©©)äš(w©┤)

2020─ĻĄ─ę▀ŪķŽ»ŠĒ┴╦Ė„ąąĖ„śI(y©©)Ż¼į┌Ė„ąąśI(y©©)═ŻśI(y©©)ĻP(gu©Īn)ĄĻŠ░Ž¾ų«Ž┬Ż¼╔ńģ^(q©▒)łF┘Åģs─µä▌ė·░l(f©Ī)╗▒¼Ż¼Ė„┤¾╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Č╝į┌╝Ŗ╝Ŗ┼┼▒°▓╝ĻćĪŻŠ®¢|Īó░ó└’░═░═Īó╠KīÄęū┘ÅĪóĄ╬Ą╬Īó═¼│╠╔·╗ŅĪó├└łFĪóŲ┤ČÓČÓĪó┐ņ╩ųĪóūų╣Ø(ji©”)╠°äė╝Ŗ╝ŖŽ┬ł÷Ż¼ųžĮ═Č╚ļ▓╝Šų╔ńģ^(q©▒)łF┘ÅĪŻ

Č■ĪóÅ─Ž¹┘M┐═╚║ūā╗»üĒšfŻ║╩ųÖC╔Ž│╔ķLĄ─ę╗┤·│╔×ķŽ¹┘Mų„┴”Ż¼ŠĆ╔Ž╠µ┤·ąįį÷ÅŖ

1Īó╔ńģ^(q©▒)łF┘Å┘I▓╦

╗∙ė┌╗ź┬ō(li©ón)ŠW(w©Żng)┘Å╬’Ģr┤·▒│Š░Ž┬Ż¼ŠW(w©Żng)╔Ž┘Å╬’│╔×ķ«ö(d©Īng)Ū░ų„ꬎ¹┘Mą╬╩ĮŻ¼ū„×ķ░ķļS╩ųÖC│╔ķLŲüĒĄ─90║¾Ż¼ę└┘ć╔§ų┴│┴├įė┌ŠW(w©Żng)Įj(lu©░)┘Å╬’ĪŻ═©▀^╩ųÖCüĒŖ╩śĘĪóė╬æ“Īó┘Å╬’Īó┴─╠ņĪó╣żū„Īó┤“░l(f©Ī)ĢrķgŻ¼│╔×ķ─Ļ▌p╚╦▓╗Č■Ą─▀xō±ĪŻūŅĮ³Äū─Ļ╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^╝ė┐ņ▓╝Šų╔ńģ^(q©▒)łF┘ÅŻ¼═©▀^╩ųÖC┘I▓╦Ż¼ĘĮ▒Ń┐ņĮ▌Ż¼│╔×ķ─Ļ▌p╚╦Ž▓┬äśĘęŖĄ─▀xō±ĪŻ

11į┬15╚šŻ¼ČŻ▀╦┘I▓╦░l(f©Ī)▓╝┴╦2021─Ļ╚²╝ŠČ╚žöł¾ĪŻł¾Ėµ’@╩ŠŻ¼ČŻ▀╦┘I▓╦įō╝ŠČ╚īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ61.9ā|į¬Ż¼═¼▒╚į÷ķL111%Ż╗GMV×ķ70.2ā|į¬Ż¼═¼▒╚į÷╦┘Ė▀▀_107.7%ĪŻ

2Īóą┬ę╗┤·─Ļ▌p╚╦Ż¼║▄ČÓ▓╗É█Ž┬ÅNĘ┐Īó▓╗É█¤²’łŻ¼ęį═Ō│÷Š═▓═║══Ō┘u╠µ┤·

ųąć°╗ź┬ō(li©ón)ŠW(w©Żng)Įj(lu©░)ą┼Žóųąą─░l(f©Ī)▓╝Ą─Ą┌48┤╬ĪČųąć°╗ź┬ō(li©ón)ŠW(w©Żng)Įj(lu©░)░l(f©Ī)š╣?f©żn)ŅørĮy(t©»ng)ėŗł¾ĖµĪĘųĖ│÷Ż¼Įžų┴2021─Ļ6į┬Ż¼╬ęć°ŠW(w©Żng)╔Ž═Ō┘uė├æ¶ęÄ(gu©®)─Ż▀_4.69ā|Ż¼▌^2020─Ļ12į┬į÷ķL4976╚fŻ¼š╝ŠW(w©Żng)├±š¹¾wĄ─46.4%ĪŻį┌Ė„ŅÉš{(di©żo)▓ķæ¬(y©®ng)ė├ųąį÷╦┘ūŅ×ķ├„’@ĪŻ

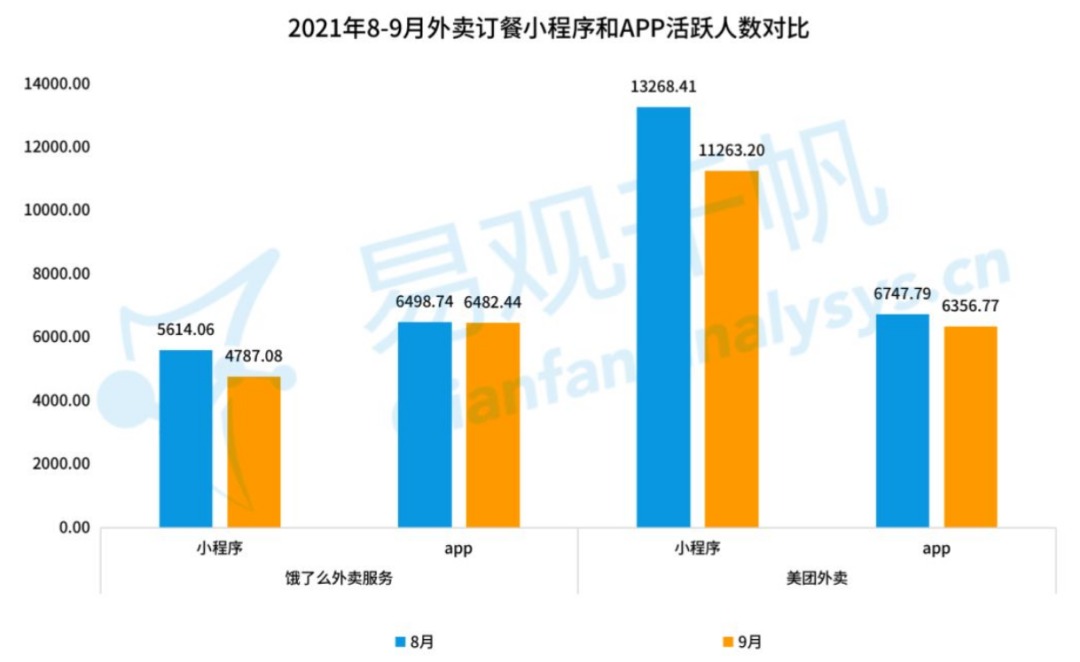

2021─Ļ9į┬Ż¼I┴╦├┤APPė├æ¶▀_ĄĮ6482.44╚fŻ¼ąĪ│╠ą“ė├æ¶▀_ĄĮ4787.08╚fŻ╗├└łF═Ō┘uAPPė├æ¶▀_ĄĮ6356.77╚fŻ¼ąĪ│╠ą“ė├æ¶▀_ĄĮ11263.20╚fĪŻā╔┤¾ų„┴„═Ō┘uŲĘ┼Ųė├æ¶Ż¼Č╝ōĒėą▀^ā|╗Ņ▄SĢ■åTŻ¼į┌─Ļ▌p╚╦«ö(d©Īng)ųąŠ▀ėąŽÓ«ö(d©Īng)²ŗ┤¾Č°ÅVķ¤Ą─╩ął÷ĪŻ▓óŪęÅ─╩╣ė├Ņl┤╬üĒ┐┤Ż¼³c═Ō┘u┤╬öĄ(sh©┤)├┐į┬│¼▀^5┤╬Ą─▀_ĄĮ52.4%Ż¼1-5┤╬Ą─36.4%Ż¼āHėą11.2%Å─üĒ▓╗Įą═Ō┘uĪŻ

╚²Īó║ą±R§r╔·×ķ┤·▒ĒŠĆ╔Ž│¼╩ąŠĆŽ┬ķ_ĄĻŻ¼Ą├ĄĮ─Ļ▌p╚╦Ą─ŪÓ▓A

║ą±RÅ─ę╗éĆĪ░╦─▓╗Ž±Ī▒Ą─ą┬╬’ĘN│╔ķL×ķ┴╦ą┬┴Ń╩█Ą─ąąśI(y©©)ś╦(bi©Īo)ŚUŻ¼╗©┘M┴╦īóĮ³6─ĻĢrķgĪŻĮø(j©®ng)Üv2020─Ļę▀ŪķŻ¼║ą±R§r╔·śI(y©©)┐ā▓╗ĮĄĘ┤╔²Ż¼─µä▌åóäė┤¾ęÄ(gu©®)─Żķ_ĄĻĪŻ

ō■(j©┤)║ą±RĘĮ├µ═Ė┬ČŻ¼Į±─Ļ12į┬Ż¼║ą±RėŗäØį┌ÅVų▌Īó─ŽŠ®Īó╬õØhĪóķL╔│Īó║╝ų▌Ą╚│Ū╩ąķ_│÷14╝ę║ą±R§r╔·ķTĄĻŻ¼ŲĮŠ∙╝sā╔╠ņŠ═ķ_│÷ę╗╝ęą┬ĄĻĪŻ▀@ęŌ╬Čų°ĄĮ2021─ĻĄūŻ¼║ą±R§r╔·ķTĄĻöĄ(sh©┤)┴┐īó═╗ŲŲ300╝ęĪŻĮžų┴2021─Ļ11į┬Ż¼║ą±R§r╔·ęčĮø(j©®ng)į┌▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó╔Ņ█┌Īó│╔Č╝Ą╚27éĆ│Ū╩ąķ_ĄĻĪŻ

×ķ╩▓├┤║ą±R§r╔·─▄ē“╩▄ĄĮ─Ļ▌p╚╦ŪÓ▓AŻ┐ę“×ķĮŌøQŽ¹┘Mš▀Ą─═┤³cŻ║

ČÓŻ║SKUŲĘŅÉžSĖ╗Ż¼║ą±R§r╔·Ą─ś╦(bi©Īo)£╩(zh©│n)ĄĻį┌2500-5000ŲĮ├ūū¾ėęŻ¼╝s7000éĆSKUŻ¼ŠĆ╔ŽSKU▀_ĄĮ20000Ż¼ūįėąŲĘ┼ŲĄ─SKUöĄ(sh©┤)ę▓ĮėĮ³1000éĆĪŻĄĻā╚(n©©i)┴Ń╩█Ż¼░┤ŲĘŅÉĘųģ^(q©▒)Ż¼┐╔ØMūŃė├æ¶ę╗šŠ╩Į┘Å╬’ąĶŪ¾ĪŻ

┐ņŻ║║ą±RAPP▓╦å╬╩Į═Ų╦]╣▄└ĒŻ¼Ä═ų·┐═æ¶╣Ø(ji©”)╝s▀xō±ĢrķgŻ¼ę╗µIŽ┬å╬ĪŻ

┴Ēę╗éĆ┐ņ×ķ╝┤Ģr┼õ╦═Ż║║ą±R§r╔·Ż¼3╣½└’ā╚(n©©i)30ĘųńŖ╦═▀_Ż¼ØMūŃŽ¹┘Mš▀╝░Ģr╩│ė├Ą─Ģrķgę¬Ū¾ĪŻ

║├Ż║ć└(y©ón)┐ž╣®æ¬(y©®ng)µ£Į©įO(sh©©)Ż¼Å─į┤Ņ^▒ŻūC╔·§rĄ─ŲĘ┘|(zh©¼)ĪŻĮ©┴óūįėąŲĘ┼ŲŻ¼ØMūŃ┴╦Ž¹┘Mš▀ī”╔·§r«a(ch©Żn)ŲĘĄ─┐┌╬ČĪó«a(ch©Żn)ĄžĪóėąÖC║═ĮĪ┐ĄĄ─ąĶŪ¾ĪŻ

ā×(y©Łu)Ż║┘Å╬’Łh(hu©ón)Š│ā×(y©Łu)Ż¼║ą±R§r╔·Ą─┘Å╬’Łh(hu©ón)Š│▌^×ķĢr╔ąš¹ØŹŻ¼▌^é„Įy(t©»ng)│¼╩ą║═╗“▓╦ł÷Ą─Łh(hu©ón)Š│ėąĘŪ│Ż┤¾Ą─╔²╝ēĪŻ

03

│¼╩ąĄ─│÷┬Ę

ę╗Īó▐D(zhu©Żn)ą═╔²╝ēŻ¼ė└▌xĄ╚įć╦«é}ā”Ģ■åTĄĻ

ūį2019─Ļ8į┬27╚šCostco▀M╚ļųąć°╔Ž║ŻęįüĒŻ¼ę²▒¼┴╦ųąć°é}ā”╩ĮĢ■åTĄĻĄ─╩ął÷ĪŻ2020─ĻŻ¼╔Ž║ŻCostcoĢ■åTöĄ(sh©┤)┴┐30╚fŻ¼─ĻõN╩█24ā|Ż¼▀h│¼é„Įy(t©»ng)│¼╩ą─ĻõN╩█2ā|Ą─╦«ŲĮĪŻ

Costco╝ė┐ņį┌ć°ā╚(n©©i)öUÅł▓ĮĘźŻ¼2020─ĻCostcoŽÓ└^į┌╔Ž║ŻŲų¢|Īó╠Kų▌Ė▀ą┬ģ^(q©▒)║×╝s─├ĄžĪŻĮ±─Ļ2į┬ĄūŻ¼Costcoį┌╔Ņ█┌²ł╚A─├ĄžŻ¼4į┬│§Costco║═ÅVų▌└¾×│ģ^(q©▒)š■Ė«║×╩║Žū„éõ═³õøŻ¼6į┬Costco║╝ų▌ĒŚ─┐ĪóīÄ▓©ĒŚ─┐ŽÓ└^║×╝sŻ¼6į┬Costco─ŽŠ®ĒŚ─┐š²╩Į┼cĮŁīÄĖ▀ą┬ģ^(q©▒)║×╩═Č┘Yģf(xi©”)ūhŻ¼ŅA(y©┤)ėŗ2023─Ļ─ĻĄūķ_śI(y©©)ĪŻ

ō■(j©┤)ŽżŻ¼┤¾ĻæĄ┌Č■╝ęĄĻę▓īóė┌12į┬8╚šį┌╠Kų▌ķ_śI(y©©)ĪŻ

ŲõīŹé}ā”╩ĮĢ■åTĄĻėąā╔éĆ╠ž³cŻ║ę╗╩ŪĖČ┘MĢ■åTŻ¼Č■╩Ū╔╠ŲĘĻÉ┴ąé}ā”╩ĮĪŻ▀@ā╔éĆ┐┤╦Ų║åå╬Ą─▓╗═¼Ż¼ģs╠N║¼ų°┴Ń╩█śI(y©©)Įø(j©®ng)ĀIĄ─├ž├▄Ż¼Ė³╩Ū┐╝“×ę╗éĆ┴Ń╩█Ų¾śI(y©©)Ą─Įø(j©®ng)ĀIā╚(n©©i)╣”ĪŻ

2021─Ļ5į┬1╚šŻ¼ė└▌xįć╦«é}ā”│¼╩ąŻ¼ŲņŽ┬╩ū╝ęé}ā”ĄĻį┌ĖŻų▌Ą═š{(di©żo)ķ_śI(y©©)Ż¼├µĘe▀_ĄĮ┴╦1.1╚fČÓ®OŻ¼ė╔ė┌ų▄▀ģ─Ļ▌p╚╦ŠėČÓŻ¼┤╦ĄĻķ_śI(y©©)ĢrŻ¼▀M┐┌╔╠ŲĘš╝▒╚▀_ĄĮ┴╦30%ū¾ėęĪŻė└▌x╩ū╝ęé}ā”ĄĻ╦∙į┌ģ^(q©▒)ė“Ą─š¹¾wõN╩█═¼ĄĻį÷ķL29.3%Ż¼╚šŠ∙┐═┴„═¼ĄĻį÷ķL35.3%Ż¼Š∙Ė▀ė┌ĖŻų▌Ąžģ^(q©▒)ŲĮŠ∙╦«ŲĮĪŻ

Įžų┴2021─Ļ11į┬ĄūŻ¼ė└▌xį┌╚½ć°Ė─ĄĻķ_śI(y©©)Ą─é}ā”ĄĻ│¼50╝ęĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼é}ā”ĄĻõN╩█Ņ~═¼▒╚į÷ķL139%Ż¼å╬ĄĻ╚šŠ∙┐═┴„═¼▒╚į÷ķL136%Ż¼é}ā”ĄĻĄ─┴┴č█▒Ē¼F(xi©żn)š²╩Ūė└▌xį┌ą┬Ą─╩ął÷Łh(hu©ón)Š│Ž┬Ż¼ė└▌x▐D(zhu©Żn)ūāĮø(j©®ng)ĀI▓▀┬įĪó┤“įņĖéĀÄ┴”Ą─æ(zh©żn)┬į▀xō±ĪŻ

─┐Ū░ć°ā╚(n©©i)é}ā”Ģ■åTĄĻ│╩¼F(xi©żn)┼Ņ▓¬░l(f©Ī)š╣ä▌Ņ^Ż¼╔Į─ĘĢ■åTĄĻęčķ_│÷33╝ęŻ¼═¼ĢrĮ±─Ļķ_ĄĻ6╝ęŻ╗ė└▌xé}ā”į┌¼F(xi©żn)ėą╗∙ĄA(ch©│)╔Ž▐D(zhu©Żn)ą═╔²╝ēŻ¼┐ņ╦┘═╗ŲŲ50╝ęŻ¼ėą║¾░l(f©Ī)ā×(y©Łu)ä▌ĪŻ

Č■ĪóŠĆ╔Ž│¼╩ąŻ¼ū▀öĄ(sh©┤)ūų╗»Ą└┬Ę

öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ę▓į┌ųØu│╔×ķ┴Ń╩█Ų¾śI(y©©)ĻP(gu©Īn)ūóĄ─Į╣³c╦∙į┌ĪŻ

ė└▌x│¼╩ąų▒ĮėīóĪ░┐Ų╝╝ė└▌xĪ▒┴ó×ķ▐D(zhu©Żn)ą═Ą─ų„ę¬ĘĮŽ“ĪŻė└▌x│¼╩ą2021─ĻĄ┌╚²╝ŠČ╚ł¾Ėµ’@╩ŠŻ¼ė└▌x▓╗āHį┌é}ā”│¼╩ąĘĮŽ“░l(f©Ī)┴”╚ĪĄ├▀Mš╣Ż¼▓óŪęį┌ŠĆ╔ŽöĄ(sh©┤)ūų╗»ĘĮ├µę▓╩Ūėą╦∙öž½@ĪŻ

2021─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦ŠŠĆ╔ŽõN╩█Ņ~▀_99.7ā|į¬Ż¼═¼▒╚į÷ķL52.56%Ż¼š╝▒╚13.9%Ż╗Ī░ė└▌x╔·╗ŅĪ▒ūįĀIĄĮ╝ęśI(y©©)äš(w©┤)ęčĖ▓╔w962╝ęķTĄĻŻ¼īŹ¼F(xi©żn)õN╩█Ņ~ 53.7ā|į¬Ż¼═¼▒╚į÷ķL19.5%Ż¼╚šŠ∙å╬┴┐27.1╚få╬Ż¼į┬ŲĮŠ∙Å═(f©┤)┘Å┬╩×ķ 48.25%Ż╗Ą┌╚²ĘĮŲĮ┼_ĄĮ╝ęśI(y©©)äš(w©┤)ęčĖ▓╔w897╝ęķTĄĻŻ¼īŹ¼F(xi©żn)õN╩█Ņ~46ā|į¬Ż¼╚šŠ∙å╬┴┐17.6╚få╬ĪŻ

╠ņ║ń╣╔Ę▌Ą┌╚²╝ŠČ╚Ą─ĀIśI(y©©)╩š╚ļ║═ā¶└¹ØÖļpį÷Ż¼öĄ(sh©┤)ūų╗»▀Mš╣│§ęŖ│╔ą¦ĪŻĮ±─ĻĄ┌╚²╝ŠČ╚Ż¼╠ņ║ń╣╔Ę▌īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ30.02ā|į¬Ż¼═¼▒╚į÷ķL1.36%ĪŻŲõųąŻ¼ŠĆ╔ŽõN╩█└^└m(x©┤)▒Ż│ųį÷ķLŻ¼═¼▒╚į÷ķL38%Ż¼ŲõöĄ(sh©┤)ūų╗»Ģ■åTõN╩█Ņ~š╝▒╚▀_77%Ż¼ŠĆ╔Ž╔╠ŲĘõN╩█╝░öĄ(sh©┤)ūų╗»Ę■äš(w©┤)╩š╚ļGMV│¼▀^38.7ā|į¬Ż¼ŠĆ╔ŽŲĮ┼_Ę■äš(w©┤)╩š╚ļ═¼▒╚╠ß╔²12%Ż¼│¼╩ąĄĮ╝ęõN╩█═¼▒╚į÷ķL15%ĪŻ

╚²Īóę▀ŪķĖ─ūāŽ¹┘M┴Ģ(x©¬)æT

ę“×ķę▀Ūķė░ĒæŻ¼ęį╝░─Ļ▌pę╗┤·ŠW(w©Żng)┘ÅŽ¹┘MB(y©Żng)│╔Ż¼ī”ĄĮĄĻśI(y©©)äš(w©┤)ĪóĄĮ╝ęśI(y©©)äš(w©┤)ėą▌^┤¾ąĶŪ¾ĪŻ¼F(xi©żn)ėą┴Ń╩█Ų¾śI(y©©)░³└©│¼╩ąŻ¼▒žĒÜ▀mæ¬(y©®ng)Ž¹┘M┴Ģ(x©¬)æT║═ąĶŪ¾Ą─Ė─ūāŻ¼ū÷ĄĮ¤o┐pī”ĮėĪŻ

īæį┌ūŅ║¾

│¼╩ąū„×ķ╔·╗ŅąĶŪ¾äéąĶśI(y©©)æB(t©żi)Ż¼╩ŪėąÅVĘ║Ą─╚║▒Ŗ╗∙ĄA(ch©│)║═╩ął÷ąĶŪ¾Ż¼ę▓╩Ū┘Å╬’ųąą─ų«╦∙ęįīó│¼╩ąū„×ķų„┴”ĄĻē║┼ō╩»Ą─įŁę“ĪŻ

ļSų°─Ļ▌pę╗┤·Ž¹┘M╚║│╔×ķŽ¹┘Mų„┴”▄ŖŻ¼90║¾ĪóZ╩└┤·Ą─╔·╗ŅĘĮ╩Į║═Ž¹┘M┴Ģ(x©¬)ąįČ╝░l(f©Ī)╔·Š▐┤¾Ą─ūā╗»Ż¼│¼╩ąĮø(j©®ng)ĀIš▀▒žĒÜ┼cĢrŠŃ▀MŻ¼╠ß╔²×ķ─Ļ▌pę╗┤·╚║¾wĄ─¤o┐pŃĢĮėĄ─Ę■äš(w©┤)─▄┴”Ż¼░l(f©Ī)š╣é}ā”Īó╠ß╔²ŠĆŽ┬¾w“׳÷Š░Īó╠ß╔²ŠĆ╔ŽöĄ(sh©┤)ūų╗»ĪóöUš╣ĄĮ╝ęĘ■äš(w©┤)Ą╚ĘĮ├µ╠ß╔²ĖéĀÄ┴”Ż¼į┌Äū▌å┼÷ū▓║═─ź║Žųą╠Į╦„Ė³ą┬Ą─╔╠śI(y©©)─Ż╩ĮŻ¼ŽÓą┼─Ļ▌p╚╦ūŅĮKĢ■▀xō±ą┼┘ć║═╗žÜwĄ─ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį