Å─É█Ū┘║Żūā¼F┐┤Į┐Ų╣╔Ę▌╚┌┘Yą┬═Š

╩▄╩ął÷Š░ÜŌŽ┬ąąė░ĒæŻ¼2021─ĻųąŲ┌ęį╝░Ū░╚²╝ŠČ╚Ż¼Į┐Ų╣╔Ę▌õN╩█╔╠ŲĘĪó╠ß╣®ä┌äš╩šĄĮĄ─¼FĮĘųäe═¼▒╚Ž┬ĮĄ7.7%║═15.8%Ż╗2021─ĻŪ░╚²╝ŠČ╚═┴Ąž┘Åų├║Ž═¼ĮŅ~×ķ387ā|Ż©2020─Ļ═¼Ų┌×ķ740ā|Ż®Ż¼─├Ąž┴”Č╚▌^╚ź─Ļėą╦∙Ž┬ĮĄĪŻ

▀@ę▓╩╣Ą├┘Å┘I╔╠ŲĘĪóĮė╩▄ä┌äšų¦ĖČĄ─¼FĮėą╦∙Ž┬ĮĄŻ¼ī¦ų┬Ū░╚²╝ŠČ╚ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„ā¶Ņ~▌^╚ź─Ļ═¼Ų┌į÷ķL┴╦569.77%ĪŻ

öĄō■üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

┴Ē═ŌŻ¼2021─ĻŪ░╚²╝ŠČ╚Į┐Ų╣╔Ę▌Ą─═Č┘Y║═╗I┘Y╗Ņäė«a╔·Ą─¼FĮ┴„┴┐Š∙×ķžōöĄŻ¼ęŌ╬Čų°ŲõĮĶ╔┘▀ĆČÓĪŻ

é„ĮyŪ■Ą└Ą─╚┌┘Y╗Ņäė£p╚§Ż¼į÷ķLĘ”┴”Ż¼Č°ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„¤oĘ©ĄųŽ¹įōė░ĒæŻ¼ų┬╩╣Į┐Ų╣╔Ę▌Ū░╚²╝ŠČ╚Ą─¼FĮ╝░¼FĮĄ╚ār╬’ā¶į÷╝ėųĄŠ∙×ķžōöĄŻ¼═¼Ģrę▓▒Ē├„Į±─ĻŪ░╚²╝ŠČ╚Į┐Ų╣╔Ę▌Ą─¼FĮ┴„▒╚▌^ŠoÅłĪŻ

öĄō■üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

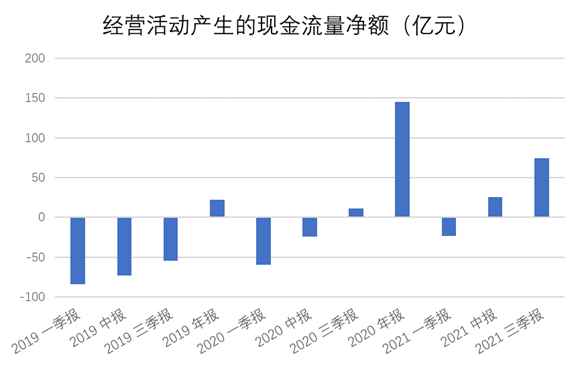

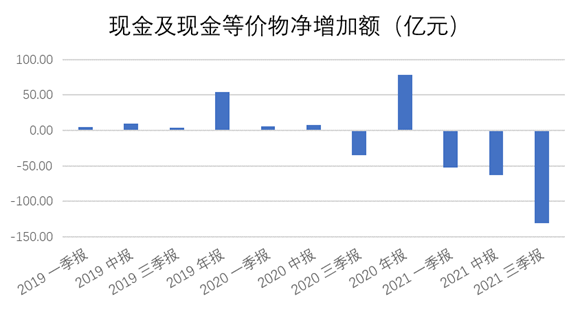

Š┐ŲõŠēė╔Ż¼2020─ĻĄ─╚²Ą└╝tŠĆĪóŃyąą┘J┐Ņ╝»ųąČ╚╣▄└ĒĄ╚š■▓▀ĮoĘ┐Ų¾╚┌┘Y╔Ž┴╦Šo╣┐ųõŻ¼╚½ąąśI(y©©)╚┌┘YļyŻ¼╝ė╔Ž╩ął÷Š░ÜŌŽ┬ĮĄŻ¼įSČÓĘ┐Ų¾Ą─õN╩█╗ž┐ŅŠ∙ėą╦∙Ž┬ĮĄŻ¼ī¦ų┬Č╠Ų┌┴„äėąį└¦ļyŻ¼Į┐Ų╣╔Ę▌ę▓▓╗└²═ŌĪŻ

▓╗▀^Ż¼į┌é„Įy╚┌┘YŪ■Ą└╩▄ūĶŪķørŽ┬Ż¼Į┐Ų╣╔Ę▌ę▓ėą▓╗╔┘Ųõ╦¹Ą─╚┌┘Y═ŠÅĮĪŻ

╔╠śI(y©©)Ąž«aĄųč║┘J┐Ņūā¼F

2020─Ļ3į┬Ż¼Į┐Ų╣╔Ę▌╗©┘M22.02ā|į¬╩š┘Å┴╦3éĆÉ█Ū┘║Ż┘Å╬’ųąą─Ż¼╬╗ė┌ųžæcŻ©35%Ą─ÖÓ굯®Īó└ź├„║═┤╚Ž¬Ż¼┤·ārĘųäe×ķ7.23ā|Īó9.41ā|║═5.41ā|į¬ĪŻ

▀@╩ŪĮ┐Ų╣╔Ę▌ė┌╔╠┬├┐ĄB(y©Żng)ą┬┘ÉĄ└╔Ž▓╝ŠųĄ─ę╗Łh(hu©ón)Ż¼Ą½╩▄ę▀Ūķė░ĒæŻ¼ūŌĮ╩š╚ļėą╦∙£p╔┘ĪŻ░┤šš└ź├„É█Ū┘║Ż2020─ĻūŌĮ╩š╚ļöĄō■Ż¼╩š╗ž9.41ā|▓ó┘Å│╔▒Š┤¾╝sąĶę¬20─ĻĪŻ

į┌╚┌┘YŁh(hu©ón)Š│ūā╗»Ą─ŪķørŽ┬Ż¼╚ń║╬čĖ╦┘╩š╗ž▓ó┘Å│╔▒ŠŻ¼│╔┴╦Į┐Ų╣╔Ę▌Ą─ę╗éĆĻPµIå¢Ņ}ĪŻ

öĄō■üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

2021─Ļ4į┬30╚šŻ¼Į┐Ų│╔╣”░l(f©Ī)ąąęį└ź├„É█Ū┘║Ż┘Å╬’ųąą─×ķ╗∙ĄA┘Y«aĄ─CMBSŻ¼┐é░l(f©Ī)ąąęÄ(gu©®)─Ż16.85ā|ĪŻŲõųąā×(y©Łu)Ž╚╝ē16ā|Ż¼Ų▒├µ└¹┬╩6%Ż¼Ų┌Ž▐×ķ18─ĻĪŻ

╚¶╚ź│²«ö│§╩š┘Å└ź├„É█Ū┘║ŻĄ─9.41ā|Ż¼Į┐Ųā¶╗I┘YŅ~×ķ7.44ā|ĪŻ░┤šš2021─Ļ╔Ž░ļ─ĻĄ─ūŌĮ╩š╚ļöĄō■Ż¼ūŃęįĖ▓╔wę╗─Ļ9600╚fĄ─└¹ŽóĪŻ╚ń┤╦Ż¼Į┐Ų╣╔Ę▌▓╗ĄĮ1─ĻŠ═╩š╗ž┴╦«ö│§╩š┘Å└ź├„É█Ū┘║Ż╦∙┴„│÷Ą─¼FĮ┴„Ż¼═¼Ģr▀Ć½@Ą├┴╦ę╗╣P│¼ķLŲ┌Ž▐Ūę└¹┬╩ā×(y©Łu)╗▌Ą─┘J┐ŅĪŻ

Å─Į┐Ų╣╔Ę▌2020─Ļžöł¾ųą┼¹┬ČĄ─╚┌┘Y│╔▒Š┐╔ų¬Ż¼╚¶Å─Ńyąą╚ĪĄ├ę╗╣P14─ĻŲ┌Ą─┘J┐ŅŻ¼└¹┬╩┤¾Ė┼▀_ĄĮ10%ĪŻę“┤╦Ż¼įōCMBSĄ─░l(f©Ī)ąąĮĄĄ═┴╦Į┐Ų╣╔Ę▌Ą─╚┌┘Y│╔▒ŠĪŻ

öĄō■üĒį┤Ż║Ų¾śI(y©©)╣½ĖµŻ¼ė^³cųĖöĄš¹└Ē

ŠoĮėŲõ║¾Ż¼Į±─Ļ11į┬23╚šŻ¼ō■╔ŅĮ╗╦∙ą┼ŽóŲĮ┼_’@╩ŠŻ¼╬„▓┐ūC╚»-Į┐Ų┤╚Ž¬É█Ū┘║Ż┘Å╬’╣½ł@┘Y«aų¦│ųīŻĒŚėŗäØĒŚ─┐ĀŅæB(t©żi)Ė³ą┬×ķ"ęč╩▄└Ē"Ż¼é∙╚»ŅÉäe×ķABSŻ¼öM░l(f©Ī)ąąĮŅ~7.9ā|į¬Ż¼░l(f©Ī)ąą╚╦×ķĮ┐Ų╣╔Ę▌ĪŻ

╚¶░┤šš6%Ą─└¹┬╩ęį╝░┤╚Ž¬É█Ū┘║Ż2021─Ļ╔Ž░ļ─ĻĄ─ūŌĮ╩š╚ļöĄō■üĒėŗ╦ŃŻ¼┤╚Ž¬É█Ū┘║Żę╗─ĻĄ─ūŌĮ╩š╚ļūŃęįĖ▓╔w└¹Žóų¦│÷ĪŻ

Į┐Ų╣╔Ę▌ų°╩ų┤╚Ž¬É█Ū┘║ŻCMBSĄ─░l(f©Ī)ąą╩┬ę╦Ż¼ęŌ╬Čų°ŲõėąęŌ═©▀^CMBSĻæ└m(x©┤)īóŲņŽ┬╔╠śI(y©©)Ąž«a▀Mąąūā¼FĪŻ

╠žäe╩Ū└ź├„║═┤╚Ž¬É█Ū┘║ŻĄ─╚┌┘Y─Ż╩ĮŻ¼ī”Į┐Ų╣╔Ę▌üĒšf╩Ūę╗▒Š╚f└¹Ą─╔·ęŌĪŻų╗ąĶę¬ē|ĖČŪ░Ų┌┘Mė├Ż¼į┌╩šĄĮ░l(f©Ī)ąą┐Ņ║¾╝┤┐╔╩š╗žŪ░Ų┌ē|ĖČ┐ŅŻ¼┴Ē═Ōį┌▓╗┐╝æ]├┐Ų┌āČĖČ▒ŠĮĄ─ŪķørŽ┬Ż¼║¾└m(x©┤)ūŌĮ╩š╚ļūŃęįØMūŃ└¹ŽóāöĖČę¬Ū¾ĪŻ

╚¶Į┐Ų╣╔Ę▌╩š┘ÅūŃē“ęÄ(gu©®)─ŻĄ─╔╠śI(y©©)╬’śI(y©©)Ż¼║¾└m(x©┤)ę▓─▄░┤šš▀@ĘN─Ż╩Į╚┌ĄĮę╗Č©¾w┴┐Ą─┘YĮĪŻ

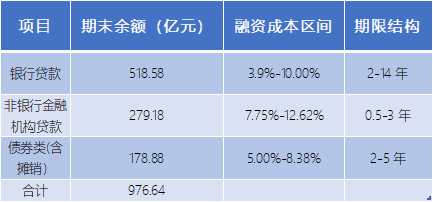

┤µ┴┐┼cį÷┴┐╔╠śI(y©©)Ą─┐╝┴┐

╚ń╣¹īóĮ┐Ų╣╔Ę▌¼FėąĄ─┤µ┴┐╔╠śI(y©©)╬’śI(y©©)░┤šš╔Ž╩÷─Ż╩Į▀Mąąūā¼FŻ¼īó─▄╚┌ĄĮČÓ╔┘┘YĮŻ┐ę╗░ŃüĒšfŻ¼CMBSĄ─░l(f©Ī)ąąĮŅ~┼c╔╠śI(y©©)╬’śI(y©©)Ą─╣└ųĄ▒╚└²į┌0.6-0.8ų«ķgĪŻ

Č°└ź├„É█Ū┘║ŻĒŚ─┐Ą─▀@ę╗▒╚└²×ķ0.64Ż¼┤╚Ž¬É█Ū┘║ŻĒŚ─┐×ķ0.52Ż¼╠ņĮ“É█Ū┘║ŻĒŚ─┐Ż©░l(f©Ī)ąą╚╦×ķ╝tąŪ├└äP²łŻ®×ķ0.58Ż¼╚²éĆ▒╚└²ŲĮŠ∙ųĄ×ķ0.58ĪŻ

2021─Ļ╔Ž░ļ─ĻŻ¼Į┐Ų╣╔Ę▌═Č┘YąįĘ┐Ąž«a┐é╣½į╩ārųĄ×ķ150.25ā|Ż¼┼┘╚ź╝ā╔╠śI(y©©)╣½įó║¾×ķ140.58ā|į¬Ż¼╚¶Śl╝■į╩įSŻ¼╚½▓┐░l(f©Ī)ąąCMBSŻ¼░┤šš0.58Ą─▒╚└²ėŗ╦ŃŅAėŗ┐╔╗I╝»81ā|į¬┘YĮĪŻ

Ą½▀@ę▓ęŌ╬Čų°Į┐Ų╣╔Ę▌ąĶ─├│÷81ā|▀^ś“┘YĮŻ¼░l(f©Ī)ąą╔Ž╩÷CMBSŻ¼ąĶę¬░l(f©Ī)ąą╚╦Ž╚įO┴óą┼═ąėŗäØ▓óūó┘YŻ¼╚╗║¾įōą┼═ąėŗäØ┘J┐ŅĮo╔╠śI(y©©)ĒŚ─┐╣½╦ŠŻ¼ĒŚ─┐╣½╦ŠęįūŌĮ╩š╚ļū„×ķ▀Ć┐Ņ▒ŻūCŻ¼ą┼═ąėŗäØį┘─├æ¬╩š┘~┐Ņ╚ź░l(f©Ī)ąąCMBS▀Mąą┘YĮ╗I╝»ĪŻ

▀@ĘN─Ż╩ĮŽ┬Ż¼Į┐ŲąĶę¬ę╗╣P▀^ś“┘YĮ═Ļ│╔░l(f©Ī)ąą┴„│╠Ż¼ī”ė┌¼FĮ┴„Č╠╚▒Ą─Į┐Ų╣╔Ę▌üĒšf╩Ū╝■▓╗╚▌ęūĄ─╩┬ĪŻ

ę¬ĻPūóĄĮĄ─╩ŪŻ¼81ā|┘YĮ┴┐ØMūŃ▓╗┴╦Į┐Ų╣╔Ę▌Į±─ĻŪ░╚²╝ŠČ╚130ā|Ą─žō¼FĮ┴„Ż¼╦∙ęį▓╗āHę¬┐╝æ]┤µ┴┐╔╠śI(y©©)╬’śI(y©©)Ż¼▀Ćę¬┐╝æ]ą┬į÷╔╠śI(y©©)╬’śI(y©©)ĪŻ

│²┤╦ų«═ŌŻ¼╚¶└^└m(x©┤)░┤ššÉ█Ū┘║ŻCMBS─Ż╩ĮüĒ½@╚Īą┬╚┌┘YŻ¼▀ĆąĶę¬┐╝æ]▓ó┘Å┘YĮĪó▓ó┘Åś╦Ą─žōé∙ŪķørĪó▓ó┘Åś╦Ą─╣▄└ĒĄ╚ĪŻ

║═▀^ś“┘YĮę╗śėŻ¼▓ó┘Å┘YĮ╩Ū░l(f©Ī)ąąCMBSŪ░╠ßąĶę¬ē|ĖČĄ─┘YĮŻ¼öĄ─┐▒╚▌^┤¾Ż¼╦∙ęįī”Į┐Ų╣╔Ę▌Ą─╚┌┘Y─▄┴”ėąę╗Č©ę¬Ū¾ĪŻ═¼ĢrŻ¼╚¶▓ó┘Å─┐ś╦Ą─žōé∙Ūķør▌^▓ŅŻ¼ėą┐╔─▄Ģ■ūĶĄKCMBSĄ─░l(f©Ī)ąąŻ¼ę“×ķCMBSĄ─▀Ć┐Ņ▒ŻūC╩Ū╗∙ė┌▓ó┘Åś╦Ą─Ą─ūŌĮ╩š╚ļŻ¼╚¶įōūŌĮ╩š╚ļąĶę¬╚źāö▀ĆŲõ╦¹žōé∙Ż¼īó▓╗─▄║▄║├Ąž▒ŻūCCMBSĄ─▀Ć┐ŅĪŻ

┤╦═ŌŻ¼ś╦Ą─╩š┘Å║¾é∙äšīó▓ó▒ĒŻ¼ėą┐╔─▄Ģ■═ŲĖ▀Į┐Ų╣╔Ę▌Ą─žōé∙┬╩Ż¼ė░Ēæ╚²Ą└╝tŠĆĄ─▀_ś╦ĪŻ

«ö╚╗Ż¼▓ó┘Åś╦Ą─╣▄└Ēę▓╩Ū▒╚▌^ĻPµIĄ─ę╗Łh(hu©ón)ĪŻCMBSĄ─░l(f©Ī)ąąę¬Ū¾ĒŚ─┐¼FĮ┴„ĘĆ(w©¦n)Č©Ūę─▄▀Ć▒ŠĖČŽóŻ¼╦∙ęį▓ó┘Å║¾╚ń║╬▒ŻūCś╦Ą─ĒŚ─┐╩š╚ļĄ─ĘĆ(w©¦n)Č©ąįŻ¼ąĶę¬ū÷║├┐╝æ]ęį╝░ž×ÅžīŹ╩®ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį