ę╗╬─Å═(f©┤)▒Pųąć°ą┬ŲĘ┼Ų│╔ķL┬ĘÅĮŻĪ

Ė®Ņ½Ž¹┘MĄžłDŻ¼Ž¹┘M║Ł╔w┴╦╬ęéā╔·╗ŅĄ─ĘĮĘĮ├µ├µŻ¼│į║╚═µśĘĪóéĆūo(h©┤)├└ŖyĪóęį╝░╬ęéāĄ─╔·╗ŅĘĮ╩ĮŻ¼Č╝į┌┘I┘I┘Iųą▀M(j©¼n)ąąĪŻ

šŠį┌ā╚(n©©i)裣h(hu©ón)║═Ž¹┘M╔²╝ēā╔┤¾└╦│▒Ą─ć°ā╚(n©©i)Ž¹┘M╩ął÷Ż¼▓╗öÓ╔²£žĪŻŽ¹┘MĮø(j©®ng)Üv┴╦░┘─ĻäĪūāŻ¼╚fūā▓╗ļxŲõū┌Ż¼ŲĘ┼Ų║═╩ął÷ŽÓ╗źū„ė├Ą─╗»īW(xu©”)Ę┤æ¬(y©®ng)Ż¼▒╗äō(chu©żng)śI(y©©)š▀║══Č┘Y╚╦▓╗öÓ├■╦„ĪŻ

╩│ŲĘĪó’ŗŲĘĪóéĆūo(h©┤)├└ŖyĪó╔·╗ŅĘĮ╩ĮŻ¼▓╗═¼Ą─ąąśI(y©©)Ż¼▓╗═¼Ą─ŲĘ┼ŲČ╝į┌ą┬Ą─Ž¹┘M└╦│▒ųąīżšęĮŌŅ}├▄┤aŻ¼▓╗═¼Ą─ąąśI(y©©)š╣¼F(xi©żn)ų°Ž¹┘M▓╗═¼Ą─ÖMŪą├µŻ¼▀@Ę▌ą┬Ž¹┘MĄžłDł¾ĖµŻ¼š²╩Ū▀@ą®ÖMŪą├µĄ─ĮM║ŽŻ¼Ä═ų·─ŃÅ─▓╗═¼ĮŪČ╚└ĒĮŌŽ¹┘MĪŻ

Ī░│įĪ▒│÷üĒĄ─ą┬╠ņĄž

├±ęį╩│×ķ╠ņŻ¼Ī░│įĪ▒į┌ųąć°╚╦ą─ųąš╝ō■(j©┤)Į^ī”Ą─Ęų┴┐ĪŻ

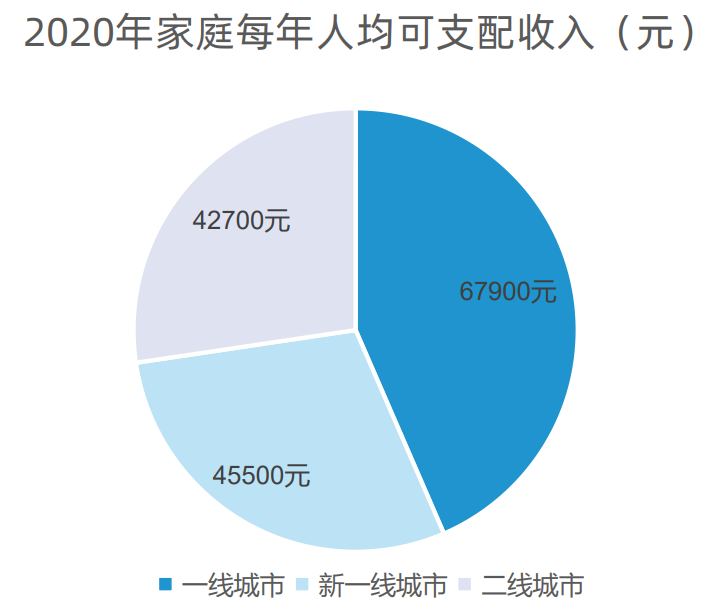

2020─Ļųąć°ę╗ŠĆ│Ū╩ąĪóą┬ę╗ŠĆ│Ū╩ą║═Č■ŠĆ│Ū╩ąĄ─╝ę═ź├┐─Ļ╚╦Š∙┐╔ų¦┼õ╩š╚ļĘųäe×ķ67900į¬Īó45500į¬╝░42700į¬ĪŻ┐╔ų¦┼õ╩š╚ļĄ─į÷╝ė×ķŠė├±’ŗ╩│╔²╝ē╠ß╣®Įø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│)ĪŻ

ąąśI(y©©)ā╚(n©©i)Ż¼╩│ŲĘ╝ė╣ż╝╝ąg(sh©┤)┌ģŽ“│╔╩ņŻ¼╣®æ¬(y©®ng)µ£─▄┴”╗∙▒Š═Ļ╔ŲŻ¼╩│ŲĘ░▓╚½ęŌūRŲš▒ķ╠ßĖ▀ĪŻ

╣®ĮoČ╦ūĘŪ¾ĮĄ▒Šį÷ą¦Ż¼Ž¹┘MČ╦ūĘŪ¾Š½╔±ØMūŃĪóéĆąįąĶŪ¾┼cĮĪ┐ĄĄ─╔·╗ŅĘĮ╩ĮĪŻ╣®ąĶļpČ╦ČÓśė╗»Ą─įVŪ¾ūīĪ░│įĪ▒▀@éĆ┤¾┘ÉĄ└ųąŻ¼ČÓéĆ╝Ü(x©¼)Ęų┘ÉĄ└═¼Ģr▒¼░l(f©Ī)ĪŻ

į┌▓═’ŗąąśI(y©©)Ż¼ųąć°ęčĮø(j©®ng)╩Ū╩└Įń╔ŽĄ┌Č■┤¾▓═’ŗĘ■äš(w©┤)╩ął÷Ż¼į┌▀^╚ź┴∙─ĻķgŻ¼ć°ā╚(n©©i)▓═’ŗĘ■äš(w©┤)╩ął÷ęÄ(gu©®)─Żęčė╔2016─ĻĄ─35799ā|į¬┤¾Ę∙į÷╝ėų┴2020─ĻĄ─39527ā|į¬ĪŻ2020─ĻŻ¼▓═’ŗąąśI(y©©)═Č╚┌┘Y╩┬╝■ĮėĮ³140ŲŻ¼å╬╣P╚┌┘YĮŅ~ūŅĖ▀▀_(d©ó)öĄ(sh©┤)╩«ā|ĪŻ2021─Ļ1Ī¬7į┬Ż¼▓═’ŗąąśI(y©©)╣▓░l(f©Ī)╔·67Ų╚┌┘Y╩┬╝■Ż¼╣▓╚┌┘Y396.52ā|į¬ĪŻ

į┌ą┬╦┘╩│ąąśI(y©©)Ż¼ć°ā╚(n©©i)╩ął÷ęÄ(gu©®)─ŻęčĮø(j©®ng)│¼▀^2500ā|į¬ĪŻļSų°š¼Įø(j©®ng)Ø·(j©¼)Ą─═ŲäėŻ¼ęį╝░ąąśI(y©©)ā╚(n©©i)«a(ch©Żn)ŲĘ╔²╝ēŻ¼╝µŠ▀▒ŃĮ▌ĪóĖ▀ą¦ĪóĮĪ┐Ą║═├└╬ČĄ╚ČÓéĆ╠žš„Ą─ą┬╦┘╩││÷¼F(xi©żn)Ż¼ą┬ę╗┤·ą┬╦┘╩│Ž¹┘M╚║¾w│÷¼F(xi©żn)Ż¼╚╦╚║ęÄ(gu©®)─Ż▒Ż│ų│ų└m(x©┤)ēč┤¾┌ģä▌Ż¼ŲõųąŻ¼ŠĆ╔ŽŪ■Ą└╩ŪąąśI(y©©)į÷ķL║╦ą─“ī(q©▒)äėŪ■Ą└ĪŻŠĆ╔ŽęÄ(gu©®)─ŻĮ³ę╗─Ļį÷ķL┬╩│¼7│╔Ż¼ČÓéĆą┬┼d╚~ūėŅÉ─┐õN╩█Ņ~ĘŁ▒ČŻ¼š╣¼F(xi©żn)│÷Š▐┤¾╩ął÷Øō┴”ĪŻ

į┌┴Ń╩│ąąśI(y©©)Ż¼╩ął÷░l(f©Ī)š╣čĖ├═Ż¼ąąśI(y©©)┐é«a(ch©Żn)ųĄęÄ(gu©®)─Ż│╩┐ņ╦┘╔Ž╔²┌ģä▌ĪŻūį2006─ĻŲŻ¼10─Ļķgį÷ķLĘ∙Č╚▀_(d©ó)422.51%Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ17.98%ĪŻ2020─Ļ╬ęć°ą▌ķe┴Ń╩│ąąśI(y©©)ęÄ(gu©®)─Żęč▀_(d©ó)11200ā|į¬Ż¼ŅA(y©┤)ėŗ2021─ĻąąśI(y©©)ęÄ(gu©®)─Żīó▀_(d©ó)11562ā|į¬ĪŻ┴Ń╩│«a(ch©Żn)ŲĘžSĖ╗ČÓį¬Ż¼ų„ę¬ŲĘŅÉ░³└©łį╣¹│┤žøŅÉĪóįÆ├ĘŅÉĪó╣¹Ė¼╣¹Ė╔ŅÉĪó╚ŌŅÉĄ╚ĪŻ─┐Ū░Ż¼╠įīÜī”┴Ń╩│Ą─ĘųŅÉ┐┌ÅĮ│¼▀^100ėÓéĆĪŻ

į┌╣”─▄ąį╩│ŲĘąąśI(y©©)Ż¼╬ęć°╣”─▄ąį╩│ŲĘ«a(ch©Żn)┴┐ų─Ļį÷ķLŻ¼Å─2016─ĻĄ─50.6╚fćŹį÷ķLų┴2020─ĻĄ─68.2╚fćŹĪŻ2021─Ļ╬ęć°╣”─▄╩│ŲĘ«a(ch©Żn)┴┐īó▀_(d©ó)72.7╚fćŹĪŻÅ─ąĶŪ¾Č╦üĒ┐┤Ż¼ļSų°┤¾▒Ŗ╔·╗Ņ╦«ŲĮĄ─╚šęµĖ─╔ŲŻ¼╔┼╩│ĮY(ji©”)śŗ(g©░u)ųąę▓│÷¼F(xi©żn)┴╦║▄ČÓĄ─å¢Ņ}Ż¼ČÓė═ČÓ¹}Ż¼ī¦(d©Żo)ų┬┼cų«ŽÓĻP(gu©Īn)Ą─Ė▀č¬ē║ĪóĘ╩┼ųĪóĖ▀č¬ē║Īó╠Ū─“▓ĪĄ╚ĮĪ┐Ąå¢Ņ}Ņl░l(f©Ī)ĪŻ┴Ēę╗ĘĮ├µŻ¼╩│ŲĘ▒╗┘N╔ŽĪ░┼┼ČŠB(y©Żng)ŅüĪ▒ĪóĪ░öÓ╠Ū┐žų¼Ī▒ĪóĪ░┐╣╠ŪŠ▄č§Ī▒ĪóĪ░ų·├▀├└╝ĪĪ▒Ą╚╣”─▄ąįś╦(bi©Īo)║×║¾Ż¼┐╔ę╗Č©│╠Č╚╔ŽŠÅĮŌ─Ļ▌p╚╦▓╗ĮĪ┐ĄĄ─╔·╗ŅĘĮ╩ĮĦüĒĄ─Š½╔±Į╣æ]ĪŻ

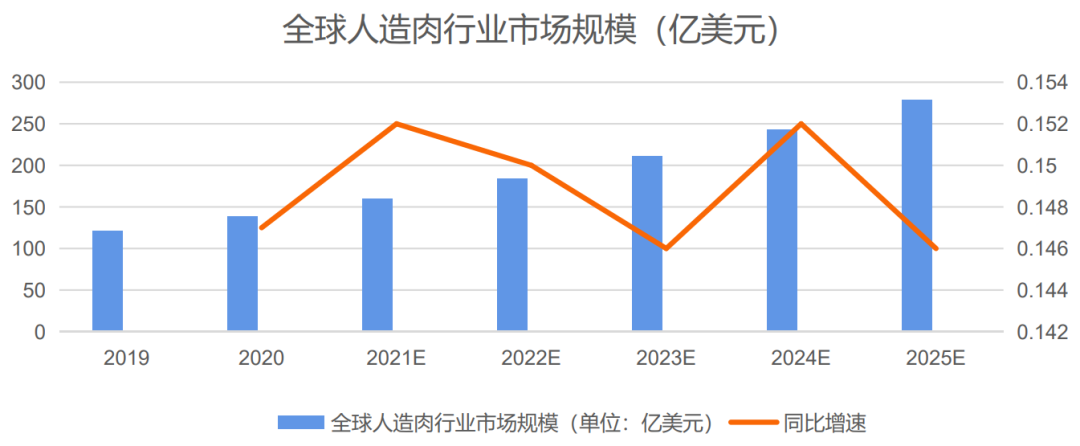

į┌ų▓╬’╚ŌąąśI(y©©)Ż¼╚½Ū“ų▓╬’╚ŌąĶŪ¾│ų└m(x©┤)└Ł┤¾Ż¼2019─Ļ╚½Ū“ų▓╬’╚ŌĄ─╩ął÷ęÄ(gu©®)─Ż╝s×ķ121ā|├└į¬Ż¼ŅA(y©┤)ėŗ├┐─Ļīóęį15.0%Ą─Å═(f©┤)║Žį÷ķL┬╩į÷ķLŻ¼ĄĮ2025─Ļīó▀_(d©ó)ĄĮ279ā|├└į¬ĪŻ╚½Ū“ų▓╬’╚Ō╩ął÷Ę▌Ņ~ų„ę¬╝»ųąį┌├└ć°ĪŻųąć°į┌ų▓╬’╚ŌąąśI(y©©)Ų▓Į═ĒŻ¼╝╝ąg(sh©┤)┬õ║¾ė┌ć°ļH╦«ŲĮĪŻĄ½ūį2019─ĻBeyond Meat╔Ž╩ą║¾Ż¼ć°ā╚(n©©i)įSČÓ│§äō(chu©żng)Ų¾śI(y©©)▀M(j©¼n)╚ļų▓╬’╚ŌąąśI(y©©)Ż¼ąąśI(y©©)░l(f©Ī)š╣╠ß╦┘Ż¼Ž¹┘Mš▀ĻP(gu©Īn)ūóČ╚į÷╝ėĪŻ

į┌ŗļā║▌o╩│ąąśI(y©©)Ż¼Ą├ęµė┌╬ęć°Įø(j©®ng)Ø·(j©¼)į÷ķLŻ¼ęį╝░Ž¹┘Mš▀ī”ŗļėūā║ĀIB(y©Żng)šJ(r©©n)ūRĄ─▓╗öÓį÷ÅŖŻ¼─Ėŗļ╩ął÷ęÄ(gu©®)─Ż▓╗öÓ┼╩╔²Ż¼─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩▀_(d©ó)ĄĮ15%ęį╔ŽŻ¼2020─ĻŻ¼╬ęć°─ĖŗļąąśI(y©©)ęÄ(gu©®)─Żęč▀_(d©ó)ĄĮ4.1╚fā|į¬ĪŻŗļėūā║▌o╩│ū„×ķ─ĖŗļąąśI(y©©)Ą─╝Ü(x©¼)Ęų╩ął÷Ż¼ę▓ėŁüĒ┐ņ╦┘į÷ķLŲ┌Ż¼ŗļėūā║╩│ŲĘĄ─Ž¹┘M┴Ģ(x©¬)æTųØuė╔āHāH×ķ║óūė┘Å┘I─╠Ę█Ą╚ŗļėūā║ų„ę¬╩│ŲĘŻ¼ų▓ĮŽ“┘Å┘I▌o╩│ęįžSĖ╗ŗļėūā║’ŗ╩│ĮY(ji©”)śŗ(g©░u)▐D(zhu©Żn)ōQĪŻ

į┌ā║═»┴Ń╩│ąąśI(y©©)Ż¼╬ęć°┴Ń╩│╩ął÷š²╠Äė┌┐ņ╦┘░l(f©Ī)š╣Ą─įńŲ┌│╔╩ņļAČ╬Ż¼╩ął÷╚▌┴┐Š▐┤¾ĪŻ2019─Ļą▌ķe┴Ń╩│╩ął÷ęÄ(gu©®)─ŻĖ▀▀_(d©ó)5713ā|į¬Ż¼ĄĮ2020─Ļ┴Ń╩│╩ął÷ęÄ(gu©®)─Ż═╗ŲŲ6000ā|į¬ĪŻŲ§║Žą┬Ģr┤·B(y©Żng)═▐ąĶŪ¾Ż¼ā║═»┴Ń╩│ŲĘ┼Ų▓╗āHę¬▒ŻšŽ«a(ch©Żn)ŲĘĄ─ąl(w©©i)╔·░▓╚½Ż¼▀ĆąĶę¬ØMūŃĀIB(y©Żng)│╔ĘųĄ─ča│õ┼cĖ„ŅÉ╣”─▄ąįąĶŪ¾ĪŻąąśI(y©©)╩▄┤╦═Ųäė│»ų°┼õĘĮ╗»Īó╣”ą¦žSĖ╗╗»║═╝Ü(x©¼)Ęų╗»Ą─ĘĮŽ“░l(f©Ī)š╣Ż¼×ķą┬Ž¹┘MŲ¾śI(y©©)ĦüĒ░l(f©Ī)š╣Ų§ÖCĪŻ

į┌š{(di©żo)╬ČŲĘąąśI(y©©)Ż¼2020─Ļųąć°š{(di©żo)╬ČŲĘąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ3950ā|į¬Ż¼═¼▒╚į÷ķL15.3%ĪŻļSų°ųąć°╚╦┐┌ĮY(ji©”)śŗ(g©░u)║═╝ę═źĮY(ji©”)śŗ(g©░u)Ą─ūā╗»Ż¼ęį╝░’ŗ╩│ė^─ŅĄ─░l(f©Ī)š╣Ż¼2014─Ļ║¾ąąśI(y©©)ķ_╩╝▀M(j©¼n)╚ļ«a(ch©Żn)ŲĘ╔²╝ēŲ┌ĪŻš{(di©żo)╬ČŲĘ╩ął÷ė╔å╬╬Čš{(di©żo)╬ČŲĘ▐D(zhu©Żn)Ž“Å═(f©┤)║Žš{(di©żo)╬ČŲĘŻ¼╣”─▄╗»║═ĮĪ┐Ą╗»Ą─«a(ch©Żn)ŲĘ╝Ü(x©¼)Ęųę▓į┌äō(chu©żng)įņą┬Ą─ąĶŪ¾┴┐Ż¼╩ął÷Øō┴”▌^┤¾ĪŻ

į┌║µ▒║╩│ŲĘąąśI(y©©)Ż¼ļSų°╬ęć°Šė├±╩š╚ļĄ─į÷ķL║═Ž¹┘M─▄┴”Ą─╠ß╔²Īó▓═’ŗŽ¹┘MĮY(ji©”)śŗ(g©░u)Ą─š{(di©żo)š¹ęį╝░╔·╗Ņ╣Ø(ji©”)ūÓĄ─ūā╗»Ż¼Š▀éõĀIB(y©Żng)ĮĪ┐ĄĪó┐ņĮ▌ČÓśėĄ╚ā×(y©Łu)³cĄ─║µ▒║╩│ŲĘš²į┌│╔×ķųąć°╚╦▓═’ŗ║═╔·╗ŅĘĮ╩ĮĄ─Ī░ą┬īÖĪ▒ĪŻ2020─Ļ,ųąć°║µ▒║ąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż×ķ2358ā|į¬ĪŻį┌2015─Ļų┴2019─Ļķg,ąąśI(y©©)╩ął÷ęÄ(gu©®)─Żį÷╦┘Š∙│¼9%Ż¼▀h(yu©Żn)Ė▀ė┌╚½Ū“║µ▒║ąąśI(y©©)╩ął÷ęÄ(gu©®)─Żį÷╦┘ĪŻŅA(y©┤)ėŗ╬┤üĒ5─ĻŻ¼ųąć°Ą─║µ▒║╩ął÷ę▓īóŠS│ųį┌7%ū¾ėęĄ─į÷ķL╦┘Č╚ĪŻ

Ī░║╚Ī▒│÷üĒĄ─ą┬╩└Įń

Ž¹┘MŪ■Ą└ūāĖ’Ż¼Ī░║╚Ī▒ŲĘ┼ŲĄ─į÷ķL│╔×ķ┴╦ĻP(gu©Īn)µIę¬╦žŻ¼įń─Ļ╝»ųąį┌ŠĆŽ┬╔╠│¼║═▒Ń└¹ĄĻĄ╚Ż¼Į³Äū─ĻŻ¼┐ņ╦┘ß╚ŲĄ─ļŖ╔╠ŲĮ┼_╩╣Ą├Šė├±Ą─Ž¹┘M┴Ģ(x©¬)æT┤¾ęÄ(gu©®)─ŻŠĆ╔Ž▐D(zhu©Żn)ęŲĪŻ

ą┬▓Ķ’ŗĪó┐¦Ę╚Īó’ŗ┴ŽĪóŠŲŻ¼├┐éĆ┘ÉĄ└Č╝öDØM┴╦ūĘīż’L(f©źng)┐┌Ą─═Č┘Y╚╦Ż¼ąąśI(y©©)╝ė╦┘öU(ku©░)╚▌Ż¼┘ÉĄ└▓╗öÓ╝Ü(x©¼)Ęų╗»Ż¼░č├┐éĆ╝Ü(x©¼)ĘųŲĘ┼Ųųžą┬ū÷ę╗▒ķŻ¼Äū║§│╔×ķ┴╦╦∙ėą’ŗŲĘĄ─ų„Ņ}ĪŻ

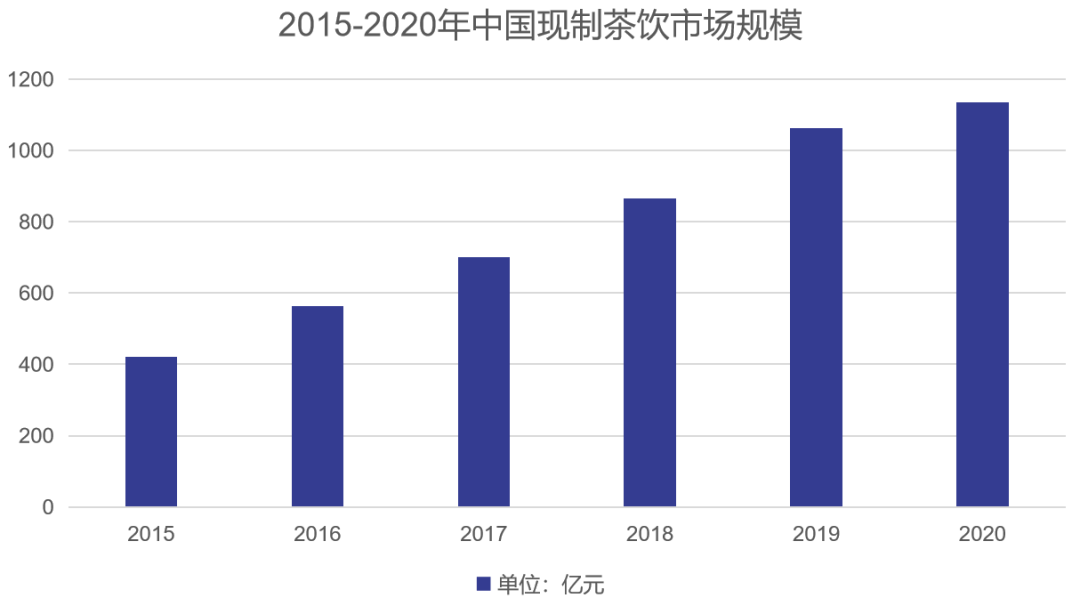

į┌ą┬▓Ķ’ŗąąśI(y©©)Ż¼╚ńĮ±ęčĮø(j©®ng)Å─1.0░l(f©Ī)š╣ĄĮ┴╦3.0Ż¼ąąśI(y©©)▓╗öÓäō(chu©żng)ą┬ŲŲŠųŻ¼2020─ĻŻ¼╬ęć°¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)1136ā|į¬Ż¼═¼▒╚į÷ķL6.87%ĪŻŲõųąĖ▀Č╦¼F(xi©żn)ųŲ▓Ķ’ŗ129ā|į¬Ż¼Į³╬Õ─ĻCAGR×ķ75.8%Ż¼ŅA(y©┤)ėŗ2025─Ļīó▀_(d©ó)522ā|į¬ĪŻī”ś╦(bi©Īo)┐¦Ę╚┘ÉĄ└ąŪ░═┐╦Ż¼▓Ķ’ŗŠ▀ėą│╔░aąįĪó╬─╗»ī┘ąįĄ╚└¹ė┌ŲĘ┼Ų═ŲÅV╝░ŠS│ų╔·├³ų▄Ų┌Ą─╗∙ę“ĪŻ

į┌┐¦Ę╚ąąśI(y©©)Ż¼ųąć°┐¦Ę╚Ž¹┘M╩ął÷ęÄ(gu©®)─Ż╝s1000ā|į¬ū¾ėęŻ¼Ųõųą╦┘╚▄┐¦Ę╚š╝72%Ż¼¼F(xi©żn)─ź┐¦Ę╚š╝18%Ż¼╝┤’ŗ┐¦Ę╚š╝10%Ż¼┐¦Ę╚ØB═Ė┬╩ęč▀_(d©ó)ĄĮ67%Ż¼┼c▓Ķ’ŗØB═Ė┬╩ŽÓ«ö(d©Īng)ĪŻ2020─Ļųąć°┐¦Ę╚Ž¹┘M19.5╚f揯¼╚╦Š∙┐¦Ę╚Ž¹┘M┴┐╝s×ķ9▒Ł/─ĻĪŻ▀h(yu©Żn)Ą═ė┌├└ć°ĪóĒnć°Īó╚š▒ŠĄ╚╚╦Š∙┐¦Ę╚Ž¹┘M┴┐Ż¼ųąć°┐¦Ę╚Ž¹┘M╚į╠Äė┌│§Ų┌ļAČ╬ĪŻę╗Č■ŠĆ│Ū╩ąĄ─▓┐ĘųŽ¹┘Mš▀┐¦Ę╚öz╚ļŅl┤╬║═│╔╩ņ┐¦Ę╚╩ął÷╦«ŲĮŽÓ«ö(d©Īng)ĪŻ

į┌’ŗ┴ŽąąśI(y©©)Ż¼2019─Ļ╚½ć°ęÄ(gu©®)─Żęį╔Ž’ŗ┴ŽųŲįņŲ¾śI(y©©)ĀIśI(y©©)╩š╚ļ4814.4ā|į¬Ż¼2020─Ļ╚½ć°ęÄ(gu©®)─Żęį╔Ž’ŗ┴ŽųŲįņŲ¾śI(y©©)ĀIśI(y©©)╩š╚ļ3007.3ā|į¬Ż¼2021─Ļ1-7į┬Ż¼╚½ć°ęÄ(gu©®)─Żęį╔Ž’ŗ┴ŽųŲįņŲ¾śI(y©©)ĀIśI(y©©)╩š╚ļ3003.5ā|į¬ĪŻį┌╣®ĮoČ╦Ż¼’ŗ┴Ž╩ął÷ĖéĀÄė·░l(f©Ī)╝ż┴ęŻ¼╚ļŠųĄ─ŲĘ┼ŲöĄ(sh©┤)┴┐▀B─Ļ▀fį÷ĪŻųTČÓą┬õJŲĘ┼Ų╚ļŠų┤“│÷ą┬┘ÉĄ└Ż¼═Ų▀M(j©¼n)╩ął÷Ė’ą┬ĪŻ└ŽŲĘ┼Ų╝Ŗ╝Ŗ═Ų│÷ą┬«a(ch©Żn)ŲĘ╬³ę²Ž¹┘Mš▀Ż¼ų·┴”¤©ą┬ĪŻ

į┌ŠŲ╦«ąąśI(y©©)Ż¼2020─ĻŻ¼╚½ć°ßäŠŲąąśI(y©©)«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Żęį╔ŽŲ¾śI(y©©)īŹ¼F(xi©żn)õN╩█╩š╚ļ8353.31ā|į¬Ż¼╗∙▒Š┼c2019─Ļ│ųŲĮĪŻ2020─Ļ░ūŠŲąąśI(y©©)╚į×ķūŅ┤¾Ą─õN╩█ŲĘĘNĪŻÅ─ąąśI(y©©)└¹ØÖūā╗»ŪķørüĒ┐┤Ż¼2020─Ļ╬ęć°ßäŠŲąąśI(y©©)Ą─š¹¾wĮø(j©®ng)ĀIą¦ĘĆ(w©¦n)ųąėą╔²Ż¼Ūę░ūŠŲš╝ō■(j©┤)ų„ī¦(d©Żo)Ąž╬╗ĪŻļSų°ŠŲ╦«ą┬┴Ń╩█╩ął÷ęÄ(gu©®)─ŻĄ─ĘĆ(w©¦n)▓Į╠ß╔²Ż¼ųąć°ŠŲ╦«Ž¹┘Mę▓īóŽ“éĆąį╗»ĪóČÓśė╗»Īó▓Ņäe╗»ĪóŲĘ┼Ų╗»░l(f©Ī)š╣ĪŻ

į┌╚ķŲĘąąśI(y©©)Ż¼2019─ĻŻ¼ųąć°╚ķųŲŲĘ╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)4284ā|╚╦├±Ä┼Ż©š█║Ž619ā|├└į¬Ż®Ż¼āH┤╬ė┌├└ć°Ą─677ā|├└į¬Ż¼╬╗┴ą╚½Ū“Ą┌Č■ĪŻ«ö(d©Īng)Ž┬Ż¼ųąć°╚ķųŲŲĘ╩ął÷ęčė╔ØB═Ė┬╩┐ņ╦┘╠ß╔²ļAČ╬▀^Č╔ų┴─┐Ū░Ą─ārį÷“ī(q©▒)äėļAČ╬ĪŻØB═Ė┬╩Ė▀╬╗╦«ŲĮŽ┬Ż¼┴┐į÷╦┘Č╚Ę┼ŠÅŻ¼ārį÷═ŲäėąąśI(y©©)š¹¾węÄ(gu©®)─Żį÷ķLŻ¼Ė▀Č╦│Ż£ž─╠Īó╦ß─╠│╔×ķŽ¹┘M╔²╝ēŽ┬Ą─ąąśI(y©©)ą┬īÖĪŻ

į┌ĮĪ┐Ą’ŗŲĘąąśI(y©©)Ż¼Ž¹┘Mš▀ī”ė┌ĮĪ┐ĄĄ─ųžęĢūīĮĪ┐Ą’ŗŲĘ│╔×ķ┴╦ą┬┌ģä▌Ż¼│²┐┌╬Čäe═ŌŻ¼«a(ch©Żn)ŲĘ│╔Ęų/┼õ┴ŽĄ─ęčĮø(j©®ng)╩ŪŽ¹┘Mš▀ūŅ×ķųžęĢĄ─’ŗ┴Ž┘Å┘I┐╝æ]ę“╦žų«ę╗ĪŻŽ¹┘Mš▀╩«ĘųšJ(r©©n)┐╔ŠG╔½Īó╝ā╠ņ╚╗Ą─įŁ┴ŽĪó¤o╠Ē╝ėä®Īó¤o╠Ū/Ą═╠ŪĄ─ĮĪ┐ĄįŁ▓─┴Ž┼c│╔ĘųĖ┼─ŅŻ¼ūīŽ¹┘Mš▀Ą─┘Å┘IęŌįĖŽÓ▌^Ųõ╦¹Ė³Ė▀ĪŻ

Ī░├└ŖyéĆūo(h©┤)Ī▒└’Ą─╔·ęŌĮø(j©®ng)

├└ŖyéĆūo(h©┤)«a(ch©Żn)ŲĘ╩ŪųĖ═©▀^═┐─©Īó▓┴╩├ĪóćŖ═┐Ą╚ĘĮ╩Į╩®╝ėė┌╚╦¾w▒Ē├µĄ─Ųż─wĪó├½░l(f©Ī)ĪóųĖ╝ū║═ūņ┤ĮĄ╚▓┐╬╗Ż¼Å─Č°▀_(d©ó)ĄĮŪÕØŹĪóB(y©Żng)ūo(h©┤)Īó├└╚▌Īóą▐’Ś┼céĆ╚╦ūo(h©┤)└ĒĄ╚─┐Ą─Ą─╚šė├╗»īW(xu©”)╣żśI(y©©)«a(ch©Żn)ŲĘĪŻ

├└ŖyéĆūo(h©┤)ąąśI(y©©)Ż¼░┤ŲĘŅÉ┐╔äØĘų×ķūo(h©┤)─wŲĘĪó▓╩ŖyĪóūo(h©┤)░l(f©Ī)ė├ŲĘĪóŽ┤įĪė├ŲĘĪó┐┌Ū╗ūo(h©┤)└ĒĪóŗļā║ė├ŲĘĪóŽŃ╦«Īó│²│¶ä®Ą╚ČÓéĆŅI(l©½ng)ė“ĪŻ

├└Ŗy║═éĆūo(h©┤)Ą─ąĪ▒ŖŲĘ┼Ų░l(f©Ī)š╣čĖ╦┘Ż¼į┌▓╗ÕeĄ─Ž¹┘Mš▀╗∙öĄ(sh©┤)╔ŽŻ¼╬³ę²║▄ČÓ┤¾╣½╦Š╩š┘ÅĪŻ├└ŖyéĆūo(h©┤)ęčĮø(j©®ng)▀M(j©¼n)╚ļ│╔╩ņļAČ╬Ż¼ōĒėąĘĆ(w©¦n)Č©Ė▀ą¦Ą─╣®æ¬(y©®ng)µ£Ż¼ęńārŅHĖ▀Ą─╩ął÷▓╗öÓöU(ku©░)╚▌Ż¼▓╗öÓʧ╗»│÷ą┬Ą─ŲĘ┼ŲĪŻ

├└Ŗy«a(ch©Żn)ŲĘĘNŅÉžSĖ╗Ż¼ęńārĖ▀Ż¼ļSų°ųą«a(ch©Żn)║═Z╩└┤·Ž¹┘M─▄┴”Ą─╠ß╔²Ż¼├└ŖyąąśI(y©©)Ą─Ž¹┘M╚║¾w╗∙öĄ(sh©┤)▓╗öÓį÷╝ėŻ¼Š▀éõÅŖčą░l(f©Ī)─▄┴”║═Ė▀«a(ch©Żn)─▄Ą─Ņ^▓┐┤·╣żÅSŻ¼×ķą┬õJŲĘ┼ŲĄ─ß╚Ų╠ß╣®┴╦ÖCĢ■Ż¼ę▓ūī│╔╩ņĄ─├└ŖyŲĘ┼Ų│ų└m(x©┤)öU(ku©░)«a(ch©Żn)┘x─▄Ż¼ą┬├Į¾w║═ą┬Ū■Ą└Ą─▐D(zhu©Żn)╗»Ž┬Ż¼ą┬Ž¹┘MĄ─├└ŖyŲĘ┼ŲėŁüĒą┬Ą─░l(f©Ī)š╣ĪŻ

Į╗▓µ╣”ą¦║═Ė▀ļAąĶŪ¾─┐Ū░╠Äė┌╦{(l©ón)║Ż╩ął÷Ż¼─ą╩┐├└Ŗyę▓│╔×ķą┬Ą─į÷ķL³cŻ¼ć°«a(ch©Żn)├└ŖyŲĘ┼ŲĄ─╩ąš╝┬╩│ų└m(x©┤)į÷╝ėŻ¼ļSų°ĖéĀÄČ╚ūāĖ▀Ż¼│÷▒¼ŲĘĄ─ļyČ╚į÷╝ėŻ¼╗∙ĄA(ch©│)ŲĘŅÉš╝▒╚▌^Ė▀Ż¼Ė▀Č╦ŅÉ─┐Ą─ķTÖæ▌^Ė▀ĪŻ

╬ęć°├└ŖyéĆūo(h©┤)Ą─ārųĄµ£│╩¼F(xi©żn)│÷ČÓį¬╗»Ė±ŠųŻ¼ŠĆ╔ŽŪ■Ą└│ų└m(x©┤)į÷ķLŻ¼«a(ch©Żn)ŲĘĄ─Č©ārÖÓ(qu©ón)ų„ę¬ė╔ŲĘ┼Ų╔╠║═Ū■Ą└╔╠šŲ┐žĪŻļSų°ļŖ╔╠┘Å╬’│╔×ķ┴Ģ(x©¬)æTŻ¼├└ŖyéĆūo(h©┤)ŠĆ╔ŽŪ■Ą└š╝▒╚▓╗öÓ╠ßĖ▀Ż¼Z╩└┤·║═Ū¦ņ¹ę╗┤·╩Ūų„ꬎ¹┘M╚╦╚║ĪŻ

Ž¹┘Mš▀ī”ė┌«a(ch©Żn)ŲĘ╣”─▄Īóąįār▒╚Īó┬ĢūuĄ─ĻP(gu©Īn)ūóČ╚ūāĖ▀Ż¼ī”ė┌▒Š═┴├└ŖyéĆūo(h©┤)ŲĘ┼ŲĄ─┘Å┘IęŌįĖį÷ÅŖĪŻ░ķļSų°ć°│▒Ż¼ć°ā╚(n©©i)Ž¹┘MŲĘĄ─▒╗ĻP(gu©Īn)ūóČ╚╠ßĖ▀Ż¼▒Š═┴├└ŖyéĆūo(h©┤)«a(ch©Żn)ŲĘĄ─ß╚ŲŻ¼┤“ŲŲ┴╦▒╗ÜW├└║═╚šĒnē┼öÓ╩ął÷Ė±ŠųĄ─¼F(xi©żn)Ž¾ĪŻ

«ö(d©Īng)Į±┴Ń╩█Ė±ŠųĄ─æ(zh©żn)┬įųžą─Ę┼į┌░l(f©Ī)Š“ė├æ¶▒│║¾Ą─╔ńĮ╗ārųĄŻ¼Å─į÷┴┐ĄĮ┤µ┴┐Ą─Ž¹┘M▐D(zhu©Żn)╗»Ż¼├└ŖyéĆūo(h©┤)Ą─ųž³cę▓į┌ė┌┤╦Ż¼ļSų°ŠĆ╔ŽŪ■Ą└ØB═Ė┬╩▓╗öÓį÷╝ėŻ¼╔ńĮ╗ļŖ╔╠│╔×ķų„ꬓī(q©▒)äė┴”Ż¼ųąć°Ą─ŠW(w©Żng)Įj(lu©░)╚╦┐┌öĄ(sh©┤)┴┐╚½Ū“ūŅČÓŻ¼ę“┤╦ųąć°ŠĆ╔Ž┴Ń╩█ęÄ(gu©®)─Ż┤¾ė┌ŲõėÓ10éĆć°╝ęĄ─╩ął÷ęÄ(gu©®)─Ż┐é║═ĪŻ░ķļSų°ą┬Ū■Ą└│╔×ķ«a(ch©Żn)ŲĘ═ŲÅVĄ─ś╦(bi©Īo)┼õŻ¼ų▒▓ź│╔×ķ┴╦į÷╝ėõN┴┐ūŅų▒ĮėĄ─ĘĮĘ©ĪŻ

Ī░╔·╗ŅĘĮ╩ĮĪ▒Ą─┌ģä▌Č┤▓ņ

į┌│▒═µąąśI(y©©)Ż¼│▒═µęčĮø(j©®ng)│╔×ķ¼F(xi©żn)┤·─Ļ▌p╚╦│▒┴„Ž¹┘M┼c╔ńĮ╗Ą─ųžę¬ĮM│╔▓┐ĘųĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļųąć°│▒═µĮø(j©®ng)Ø·(j©¼)╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ294.8ā|į¬Ż¼ŅA(y©┤)ėŗ2021─Ļīóęį30.4%Ą─į÷╦┘╔²ų┴384.3ā|į¬ĪŻ╚½ć°ĘČć·ā╚(n©©i)╣▓¼F(xi©żn)┤µ│¼491╚f╝ę═µŠ▀ŽÓĻP(gu©Īn)Ų¾śI(y©©)Ż¼│▒═µŽÓĻP(gu©Īn)Ų¾śI(y©©)│¼3Ū¦╝ęĪŻ░ķļSė├涎¹┘M▒®Øq║═┘Y▒Š╝ė│ųŻ¼│▒═µŲĘ┼Ųį┌Į³─ĻüĒŅlŅl│÷╚”ĪŻ

į┌─ĖŗļąąśI(y©©)Ż¼š■▓▀ĦüĒĄ─║Ļė^Łh(hu©ón)Š│└¹║├║═─ĖŗļŽ¹┘M╔²╝ē╣▓═¼═Ųäė╬ęć°─ĖŗļąąśI(y©©)ęÄ(gu©®)─ŻĄ─│ų└m(x©┤)į÷ķLĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─Ėŗļ╩ął÷ęÄ(gu©®)─ŻÅ─2010─ĻĄ─1╚fā|į¬į÷ķLĄĮ2020─ĻĄ─4.09╚fā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_(d©ó)ĄĮ15.06%ĪŻÅ─Ž¹┘MŲĘŅÉüĒ┐┤Ż¼─Ėŗļ╝ę═ź╚š│Żķ_õN▓╗āHŽ▐ė┌Ž┤ūo(h©┤)Īó═µŠ▀Īó─╠Ę█Īó─“čØ╝░Ę■’ŚĄ╚─ĖŗļŅÉäéąĶė├ŲĘŻ¼Ę║╝ę═źŲĘŅÉĪóįńĮ╠┼cėHūėĘ■äš(w©┤)ęÓŅH╩▄ŪÓ▓AĪŻŗļėūĮ╠ė²┼Óė¢(x©┤n)╝░░³└©▀\äėĮĪ╔ĒĪó└Ēžö▒ŻļUĪóļŖŲ„╝ęŠ▀Ą╚Ę║╝ę═źŽ¹┘M╬┤üĒį÷ķLØō┴”╩«ūŃĪŻ

į┌ąĪ╝ęļŖąąśI(y©©)Ż¼ļSų°Ž¹┘M╔²╝ēŻ¼ØMūŃ▒ŃĮ▌Īó╣”─▄Īóąįār▒╚ĪóŅüųĄĪóĮĪ┐Ą╔·╗ŅĪóųŪ─▄Ą╚ČÓį¬╦ž»B╝ėĄ─äō(chu©żng)ą┬ąĪ╝ęļŖĻæ└m(x©┤)═Ų│÷ĪŻ2021╔Ž░ļ─ĻąĪ╝ęļŖ┴Ń╩█Ņ~╣▓ėŗ250.8ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.6%Ż╗┴Ń╩█┴┐11911╚f┼_Ż¼═¼▒╚Ž┬ĮĄ8.2%ĪŻąĪ╝ęļŖŅ^▓┐ŲĘ┼Ų╝»ųą░l(f©Ī)┴”ŠĆ╔Ž╩ął÷Ż¼╝»ųąČ╚ėą╦∙╠ß╔²Ż¼╬▓▓┐ŲĘ┼Ų╩▄ĄĮČÓĘĮ│ąē║ĪŻ

į┌▀\äėĮĪ╔ĒąąśI(y©©)Ż¼░ķļSų°ĮĪ┐ĄęŌūRĄ─ėXąčŻ¼ć°ā╚(n©©i)ĮĪ╔ĒąąśI(y©©)š²į┌ųž╦▄ĪŻ2019─ĻŻ¼ųąć°¾wė²«a(ch©Żn)śI(y©©)«a(ch©Żn)ųĄĮ³╚²╚fā|į¬ĪŻ2020─Ļ╚½ć°ģó┼c▀\äėĄ─╚╦öĄ(sh©┤)4.35ā|╚╦Ż¼▒╚2019─Ļį÷╝ė2700╚fĪŻ

╩▄ę▀Ūķė░ĒæŻ¼ĮĪ╔ĒĘ┐Ą╚ŠĆŽ┬«a(ch©Żn)śI(y©©)╔Ņ╩▄ųžäō(chu©żng)Ż¼╠į╠Ł┴╦įSČÓĮø(j©®ng)ĀI▓╗╝čĄ─Ų¾śI(y©©)ĪŻĘ┤ų«Ż¼ŠĆ╔Ž▀\äėŅÉAPPĄ─╩╣ė├│╔×ķ│ŻæB(t©żi)ĪŻō■(j©┤)ŽÓĻP(gu©Īn)š{(di©żo)▓ķ’@╩ŠŻ¼75%Ą─¾wė²Õæ¤Æš▀į┌▀\äėĢrĮĶų·▀\äėŅÉAPPŻ¼░³└©ėøõø▀\äėąą×ķĪó╩╣ė├▀\äėā╚(n©©i)╚▌Īó┼c═¼║├▀M(j©¼n)ąą╔ńĮ╗ĪóÄ═ų·ūį╝║ųŲČ©▀\äėėŗäØ╗“╠ß╔²▀\äė─▄┴”Ą╚ĪŻ╗ź┬ō(li©ón)ŠW(w©Żng)▀\äėĮĪ╔ĒŲĮ┼_ųąŻ¼─┐Ū░ęčėąŅ^▓┐ŲĮ┼_├ōĘfČ°│÷Ż¼╚ńkeepĪóąĪ├ū▀\äėĪó╣Š▀╦Ą╚ĪŻ

į┌īÖ╬’ąąśI(y©©)Ż¼╩▄š■▓▀ĪóĮø(j©®ng)Ø·(j©¼)Īó╔ńĢ■║═╝╝ąg(sh©┤)ę“╦ž“ī(q©▒)äėŻ¼ęį╝░ę▀ŪķĦüĒĄ─Ė³ČÓØōį┌B(y©Żng)īÖ╚╦╚║╝░ŪķĖąŽ¹┘MŻ¼ŅA(y©┤)ėŗ╬┤üĒ╚²─ĻīÖ╬’ąąśI(y©©)īó└^└m(x©┤)▒Ż│ųŲĮĘĆ(w©¦n)į÷ķLŻ¼Å═(f©┤)║Žį÷╦┘ŅA(y©┤)ėŗ14.2%ĪŻ2020─ĻīÖ╬’ąąśI(y©©)╩ął÷ęÄ(gu©®)─ŻĮėĮ³2065ā|į¬ĪŻĖ▀╦┘į÷ķLĄ─▒│║¾ļx▓╗ķ_┘Y▒ŠĄ─╝ė│ųŻ¼Į³╚²─ĻīÖ╬’ąąśI(y©©)┼¹┬Č╚┌┘YĮŅ~īŹ¼F(xi©żn)2.5▒Čį÷ķLĪŻŲõųąŻ¼īÖ╬’ßt(y©®)»¤ĪóųŪ─▄«a(ch©Żn)ŲĘĪó╔·╗ŅĘ■äš(w©┤)╩Ū┘Y▒Šųž³c▓╝ŠųŅI(l©½ng)ė“ĪŻ

į┌ā╚(n©©i)ę┬ąąśI(y©©)Ż¼ā╚(n©©i)ę┬ąąśI(y©©)┐╔ęįšf╩ŪĘ■čbŅI(l©½ng)ė“╔┘ęŖĄ─╦{(l©ón)║Ż╩ął÷ĪŻ2012─Ļ-2019─ĻŻ¼ųąć°┼«ąįā╚(n©©i)ę┬╩ął÷┴Ń╩█Ņ~Ą─Å═(f©┤)║Žį÷ķL┬╩×ķ8.26%Ż¼▀h(yu©Żn)Ė▀ė┌ą¼Ę■ąąśI(y©©)Ą─ŲĮŠ∙╦«ŲĮĪŻŅA(y©┤)ėŗĄĮ2022─ĻŻ¼ā╚(n©©i)ę┬Ą─╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)ėŗīóį÷ķLų┴1973ā|į¬ĪŻą┬Ģr┤·┼«ąįī”ā╚(n©©i)ę┬Ą─ąĶŪ¾Å─ūŅ│§Ą─Ī░Éé?c©©)╦Ī▒Ž“Ī░Éé╝║Ī▒▐D(zhu©Żn)ūāŻ¼▓╗öÓ═Ųäėų°ā╚(n©©i)ę┬╩ął÷Ą─░l(f©Ī)š╣ĪŻ

į┌│▒┴„Ę■’ŚąąśI(y©©)Ż¼Z╩└┤·ųØu│╔×ķŽ¹┘Mų„┴”▄ŖŻ¼▀@╚║Ž¹┘Mš▀ī”│▒┼ŲĘ■’ŚĄ─Įė╩▄Č╚▓╗öÓ╠ßĖ▀Ż¼┤┘╩╣Ę■’Ś╩ął÷│╩¼F(xi©żn)ČÓį¬╗»Ą─ą╬æB(t©żi)ĪŻÅ─Ž¹┘MžĢ½I(xi©żn)╔Ž┐┤Ż¼Z╩└┤·ęčš╝ō■(j©┤)Į³30%Ą─Ž¹┘MĘ▌Ņ~Ż¼ŪęŽ¹┘Mį÷╦┘│¼▀^400%Ż¼Äū║§×ķš¹¾w╩ął÷Ą─ā╔▒ČŻ¼╩ŪŲĘ┼Ų▓╗┐╔Õe▀^Ą─ūĘ│▒ą┬ä▌┴”ĪŻ

į┌▀@╚║─Ļ▌pŽ¹┘M╚║¾wųąŻ¼ėųą╬│╔┴╦įSČÓ╚”īėŻ¼ę²ŅI(l©½ng)│▒┴„Ę■’ŚĄ─░l(f©Ī)š╣ĪŻØhĘ■Īó┬Õ¹É╦■ĪóJKŠ═╩Ū«ö(d©Īng)┤·─Ļ▌p╚╦Ą─ŲŲ┤╬į¬╚²īÜĪŻ

į┌ųķīÜ’ŚŲĘąąśI(y©©)Ż¼2020─ĻųķīÜ’ŚŲĘĄ─ęÄ(gu©®)─ŻŅA(y©┤)ėŗ8831ā|ĪŻ2021─Ļųąć°’ŚŲĘŽ¹┘MąĶŪ¾ė├æ¶ęÄ(gu©®)─ŻŅA(y©┤)ėŗīó▀_(d©ó)ĄĮ10.5ā|╚╦┤╬ĪŻŲõųąŻ¼Z╩└┤·╚╦╚║š╝╩ū’ŚąąśI(y©©)š¹¾wŽ¹┘M┴”Ą─56%Ż¼─ĻÅ═(f©┤)┘Å┬╩▀_(d©ó)╚²┤╬ĪŻ─Ļ▌p╚╦ī”’ŚŲĘĄ─ąĶŪ¾Å─é„Įy(t©»ng)Ą─āx╩ĮĖąŽ¹┘M▐D(zhu©Żn)Ž“Ė³Ė▀ŅlĄ─╚š│ŻŽ¹┘MŻ¼▀xō±ČÓĪó╔Žą┬┐ņĪóąįār▒╚Ė▀│╔┴╦╦¹éāĄ─ų„ę¬įVŪ¾ĪŻŠ▐┤¾Ą─Ž¹┘M╩ął÷═Ųäė┴╦’ŚŲĘąąśI(y©©)Ą─ŲĘ┼Ų╗»░l(f©Ī)š╣Ż¼ć°žøķ_╩╝╝Ŗ╝Ŗė┐¼F(xi©żn)ĪŻ

ĮY(ji©”)šZ

Ž¹┘MŻ¼╩Ūīóė├æ¶Ą─╔·╗ŅĘĮ╩ĮįÅßīĄ─ūŅŠ½£╩(zh©│n)Ą─ąąśI(y©©)ĪŻ

ļSų°╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼éĆ╚╦┐╔ų¦┼õ╩š╚ļĄ─į÷╝ėŻ¼Ž¹┘M╩ął÷▓╗öÓöU(ku©░)╚▌Ż¼░ķļSų°z╩└┤·║═Ū¦ņ¹─ĻĪóųą«a(ch©Żn)│╔×ķų„┴”Ž¹┘M╚╦╚║Ż¼ĻP(gu©Īn)ė┌Ž¹┘MĄ─Ų½║├į┌Ė─ūāŻ¼ĻP(gu©Īn)ė┌Ž¹┘MĄ─▒Š┘|(zh©¼)ģsø]ėąĖ─ūāĪŻ

ę¬ū÷Ž¹┘MŲĘŻ¼▓╗āHę¬└ĒĮŌė├æ¶ārųĄŻ¼▀ĆąĶ꬜ŗ(g©░u)Į©«a(ch©Żn)ŲĘ┴”Ż¼ęį╝░ūŅųžę¬Ą─ŲĘ┼ŲĮ©įO(sh©©)ĪŻ├ōļxĪ░ąg(sh©┤)Ī▒Ą─īė├µŻ¼šl─▄ļx▒Š┘|(zh©¼)įĮĮ³Ż¼šlŠ═Ė³╚▌ęūķLŪÓĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį