║ŻĄūōŲ▀ĆĪ░─▄▓╗─▄īWĪ▒Ż┐

║ŻĄūōŲį┌11į┬8╚šåóäėīŹ╩®┴╦Ī▒ū──Š°BėŗäØĪ░Ż¼┐╔ų^ę╗╩»╝żŲŪ¦īė└╦Ż¼╦▓ķg░įš╝¤ß╦č░±ĪŻ╚ńĮ±ŠÓļx║ŻĄūōŲą¹▓╝įōėŗäØęčĮø▀^╚źę╗éĆČÓį┬Ż¼Ī░ū──Š°BėŗäØĪ▒─▄ē“ĦĮo▓═’ŗ╚╦──ą®╦╝┐╝Ż┐

Ī░╬ęéāøQČ©Ž╚═Żę╗Ž┬─_▓ĮŻ¼Š═Ž±┼▄▓Į┼▄Ą├╠½┐ņŻ¼ą¼Ä¦╦╔┴╦Ż¼Š═Ž╚░čą¼Ä¦ŽĄŠoę╗³cĪŻĪ▒Ī¬Ī¬║ŻĄūōŲ╩ūŽ»æ┬į╣┘ų▄šū│╩ĪŻ

öÓ╬▓Ū¾╔·Ą─║ŻĄūōŲ

░ķļSų°Å─2020─Ļķ_╩╝Ą─ę▀ŪķŻ¼║ŻĄūōŲ╩╝ĮKį┌š{š¹ūį╝║Ą─ķ_ĄĻ▓▀┬įĪŻę▀Ūķ▒¼░lų«│§öUÅł├„’@╝ė┐ņŻ¼┤¾╦┴ķ_ĄĻĄ─▒│║¾╚▒Ę”ī”ę▀Ūķė░ĒæĄ─┼ąöÓ┴”Ż¼═¼Ģrī”ė┌║ŻĄūōŲĄ─ķTĄĻ┴„┴┐įņ│╔ć└ųžĘų┴„Ż¼Į³╚šā╚ģóŠ²ū▀įL╔Ž║ŻĪóķL╔│Ą╚Ąž░l¼FŻ¼▓┐ĘųķTĄĻ┼┼ĻĀĄ─Ūķą╬ęčĮø┤¾Ę∙ĮĄĄ═ĪŻ

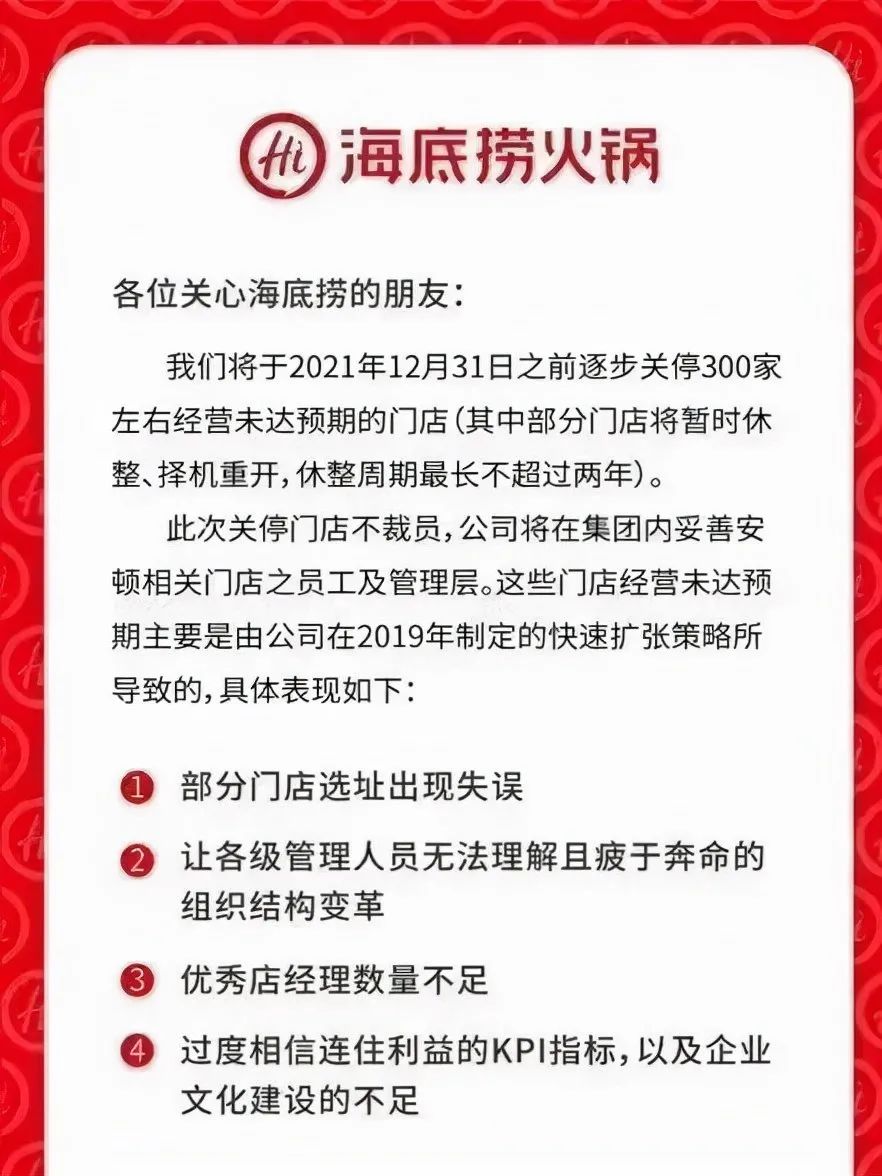

├µī”╩ął÷║═ę▀Ūķė░ĒæĦüĒĄ─»B╝ėūā╗»Ż¼║ŻĄūōŲķ_åó┴╦ūį╬ęŠ╚┌HŻ¼Ī░ĘĆČ©┴╦╬ęŠ═ø_õhŻ¼▓╗ĘĆČ©┴╦╬ęŠ═ĘĆČ©Ż¼ĘĆČ©Ž┬üĒŠ═į┘ø_õhĪŻĪ▒▀@╩Ū║ŻĄūōŲäō╩╝╚╦Åłė┬Ą─▓▀┬įŻ¼╗“įSę▓╩Ū║ŻĄūōŲ▀@┤╬╩®ąąĪ░ū──Š°BĪ▒ėŗäØĄ─šµš²įŁę“ĪŻ─┐Ū░Ą─š■▓▀╩ŪŻ║į┌Į±─Ļ12į┬31╚šŪ░Ż¼ĻPķ]╝s300╝ę┴„┴┐▓╗╝čĮøĀI╬┤▀_ŅAŲ┌Ą─ķTĄĻŻ¼Ųõųą▓┐ĘųķTĄĻīóĢ║═ŻĀIśIŻ¼╦┼ÖCųžķ_Ż¼ą▌š¹ų▄Ų┌ūŅķL▓╗│¼▀^ā╔─ĻĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼2019╝░2020─Ļ╚½─ĻŻ¼║ŻĄūōŲĘųäeą┬ķ_ķTĄĻ308╝ęĪó544╝ęŻ¼2021─Ļ╔Ž░ļ─Ļą┬į÷299╝ęĪŻĮžų┴2021─Ļ6į┬ĄūŻ¼║ŻĄūōŲ╚½Ū“ķTĄĻ┐éöĄ▀_1597╝ęĪŻÅ─╔Ž╩÷öĄō■┐╔ęį┐┤│÷Ż¼╝┤▒Ń╩Ūį┌ą┬╣┌ę▀Ūķ▒╚▌^ć└ųžĄ─2020─ĻŻ¼║ŻĄūōŲ╚į╚╗▀xō±─µä▌śO╦┘öUÅłĪŻę╗ĘĮ├µ╩ŪĘŁ┼_┬╩┤¾Ę∙Ž┬ĮĄŻ¼śI┐ā▓╗▀_ś╦Ż¼▓┐ĘųķTĄĻė÷└õŻ╗┴Ēę╗ĘĮ├µät╩Ū├µī”Ė▀░║Ą─╚╦┴”│╔▒ŠĪó╬’┴Žōp║─Ą╚▀\ąą│╔▒Šę▓║▄═╗│÷ĪŻ

śO╦┘öUÅłŻ¼┤_īŹĮo║ŻĄūōŲĄ─Ę■äš¾wŽĄ║═╚╦▓┼╠▌ĻĀĮ©įOĦüĒ┴╦ą┬Ą─┐╝“ׯ¼é„Įy╗ÕüķTĄĻŽÓ▌^ė┌ųą╩Į┐ņ▓═╗“š▀ąĪ│įŅÉŲĘ┼Ųį┌╚╦┴”─Żą═╔Ž▒Š╔ĒŠ═║▄ųžŻ¼ĄĻ├µ╣▄└Ē╚╦▓┼Ą─┼ÓBų▄Ų┌▒Š╔ĒŠ═ąĶę¬ĢrķgŻ¼Č°║ŻĄūōŲį┌Ī░ĤĖĄÄ¦═ĮĄ▄Ī▒Ą─▀^│╠ųąŻ¼ę▓▒ž╚╗Ģ■│÷¼F┐ņ╦┘╠ß╔²╔§ų┴Ī░░╬├ńų·ķLĪ▒Ą─ŪķørŻ¼╚▒Ę”ķTĄĻ╣▄└ĒĮø“ץ─ĄĻķLį┌▀@ĘNĀŅæBŽ┬╣▄└Ēę╗╝ęķTĄĻŻ¼ĮøĀIą¦╣¹’@Č°ęūęŖĪŻ║ŻĄūōŲĄ─│╔▒ŠĮYśŗėąų°ŲõŲĘ┼Ų¬Ü╠žĄ─ėŗ╦Ń▀ē▌ŗŻ¼▌^Ė▀Ą─╚╦┴”│╔▒Šų¦│÷Ż¼╬’śI─├ĄĻ│╔▒Šėų║▄Ą═Ż¼▀@śėĄ─│╔▒Š╝▄śŗä▌▒žį┌“v▐D┼▓ęŲ╔ŽŠ▀éõņ`╗ŅąįŻ¼ę▓ę“┤╦įņŠ═┴╦║ŻĄūōŲ┐ņ╦┘öUÅłĄ─ĄūÜŌĪŻ╚╗Ż¼│╔▒ŠĮYśŗī”ė»└¹─Żą═╩Ūę╗ĘNā×ä▌Ż¼Ą½▓ó▓╗╩Ū▒ŻšŽŻ¼╩¦╚ź┴„┴┐═¼śė├µ┼RĮøĀI’LļUĪŻ

ķTĄĻĄ─┐╔│ų└mė»└¹ļx▓╗ķ_į┤į┤▓╗öÓĄ─┴„┴┐ų¦ō╬Ż¼║ŻĄūōŲį┌┤¾╦┴öUÅłĄ─═¼ĢrŻ¼įŁėąĄ─┐═┴„į┌Ą├ĄĮĖ³▒ŃĮ▌Ą─ĄĮĄĻĘ■äš═¼ĢrŻ¼ę▓Įo║▄ČÓ╣╠ėąķTĄĻą╬│╔┴╦öDē║ą¦æ¬Ż¼ū„×ķĪ░æąĮøØ·Ī▒╩󹹥─«öŽ┬Ż¼Ž¹┘Mš▀▓╗į┘ę“×ķ▀@└’Ą─Ę■äš┼c▒Ŗ▓╗═¼Č°įĖęŌŪ░═∙┴╦ĪŻ┴„┴┐╩ął÷ų▓Į╣ŽĘųŻ¼║▄ČÓą┬ŲĘ┼Ų┤“ų°▓┴▀ģŪ“Ż¼▓╗▌öĘ■䚥─═¼ĢrĖŃ│÷┴╦║▄ČÓ▓Ņ«É╗»Ż¼Æüķ_┤µ╗Ņų▄Ų┌Ą─ĮŪČ╚Ż¼Ųõą┬ķ_ĄĻõüī”įŁėą╗Õü╩ął÷ą╬│╔┴╦Ī░öćŠųą¦æ¬Ī▒ĪŻę▀ŪķĄ─ė░Ēæ▀Ćį┌│ų└mŻ¼Ž¹┘Mš▀ī”ė┌═Ō│÷Š═▓═Ą─ł÷Š░ąĶŪ¾ę▓į┌░l╔·ūā╗»Ż¼║▄ČÓ╚╦▓╗į┘ę“×ķāAŽ“ė┌ę╗Č©ĄĮĄĻė├▓═Ż¼ŠĆ╔Ž┴Ń╩█Īó═Ō┘uąĶŪ¾│├┤╦į÷ķL├═▀MĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼╗“įSų╗ėąöÓ╬▓Ū¾╔·Ż¼ĻPķ]ĮøĀIą¦┬╩▓╗╝čĄ─ķTĄĻŻ¼▓┼─▄ėąų·ė┌╠ß┘|į÷ą¦ĪŻį┌║ŻĄūōŲ11į┬Ę▌░l▓╝Ą─╣½ķ_ą┼ųąŻ¼║ŻĄūōŲĘ┤╦╝Ż║Ī░ūīĖ„╝ē╣▄└Ē╚╦åT¤oĘ©└ĒĮŌŪęŲŻė┌▒╝├³Ą─ĮM┐ŚĮYśŗūāĖ’Ż╗ā׹ѥĻĮø└ĒöĄ┴┐▓╗ūŃŻ╗╔ŅČ╚└”Įē╩š╚ļĮYśŗĄ─KPIųĖś╦Ż¼ęį╝░Ų¾śI╬─╗»Į©įOĄ─▓╗ūŃĪ▒╩Ū╩¦š`Ą─ų„ę¬įŁę“ĪŻ

ķ_ĄĻ┼cķ]ĄĻų«ķg

║ŻĄūōŲĮoąąśI╩▓├┤åó░l

ę▀Ūķ▒¼░lų«╠ÄŻ¼▓═’ŗŲĘ┼Ų┐╔ų^│÷¼F┴╦ā╔éĆŠ░Ž¾Ż¼║▄ČÓŲĘ┼Ųė╚Ųõ╩ŪųąąĪą═▓═’ŗĻPĄĻŻ¼ę▓ėą║▄ČÓų¬├¹ŲĘ┼Ųą¦Ę┬║ŻĄūōŲ└^└möUÅłŻ¼¤oĘŪŽļ═©▀^▀@éĆ┤░┐┌Ų┌īŹ¼FęÄ─Ż╗»░lš╣š╝ŅI╩ął÷Ę▌Ņ~ĪŻ▓╗▀^Ż¼║ŻĄūōŲĄ─Ī░├ż─┐ūįą┼Ī▒Š▀éõę╗Č©Ą─ŲĘ┼Ų╗∙ĄA║═¼FīŹąĶ꬯¼ų╗╩ŪĮ±╠ņ╬ęéā┐┤ĄĮ║ŻĄūōŲĄ─Ī░ū──Š°BėŗäØĪ▒ķ]ĄĻ300╝ęöĄūųĄ─Ģr║“Ż¼║÷┬į┴╦┴Ē═Ōę╗ĮMöĄō■Ż¼Å─2020─Ļķ_╩╝ų┴2021─Ļ6į┬ĄūŪ░Ż¼║ŻĄūōŲ╣▓ėŗą┬ķ_800ČÓ╝ęķTĄĻŻ¼╝┤▒Ń╩ŪĻPķ]300╝ęŻ¼╚į╚╗ėąų°500ČÓ╝ęķTĄĻĄ─ęÄ─ŻĪŻįćå¢Ż¼▀@śėĄ─ę╗éĆöUÅł╦┘Č╚Ż¼╩Ū▓╗╩Ū╚į╚╗╩Ū║▄ČÓŲĘ┼Ų┐╔═¹▓╗┐╔╝░Ą──┐ś╦─žŻ┐▀@ę╗³c▓╗ļy┐┤│÷Ż¼│²┴╦║ŻĄūōŲū„×ķ╗ÕüŅ^▓┐ŲĘ┼ŲĄ─╩ął÷šJų¬╚į╚╗╩ŪŲõ│ų└mķ_ĄĻĄ─¼FīŹ╗∙ĄAŻ¼Č°┘Y▒ŠĄ─╝ė│ųätĮo┴╦║ŻĄūōŲöUÅłĄ─Śl╝■▒ŻšŽĪŻ

├µī”║ŻĄūōŲĻPķ]300╝ęĄĻõüČ°čįŻ¼ī”ė┌▒ŖČÓ▓═’ŗąąśIā╚╗ÕüŲĘ┼ŲĮøĀIš▀╩ŪʱęŌ╬Čų°ÖCĢ■─žŻ┐ų┴╔┘ėąę╗éĆå¢Ņ}ųĄĄ├╦╝┐╝Ż║į┌ĖéĀÄ╝ż┴ęĄ─╗ÕüŲĘŅÉųąŻ¼║ŻĄūōŲ╔ąŪę╚ń┤╦Ż¼Ųõ╦¹Č■╚²ŠĆŲĘ┼Ųėąą┼ą─ū÷Ą─▒╚║ŻĄūōŲ▀Ć║├å߯┐ā╚ģóŠ²ė^▓ņĄĮŻ¼║▄ČÓ▓═’ŗąąśI╗’░ķį┌Ī░ū──Š°BėŗäØĪ▒▒╗╣┘ą¹Ą─Ģr║“Ż¼šJ×ķ║ŻĄūōŲęčĮøĪ░┬õ─»Ī▒ĪŻ╚╗Č°Ż¼▀@ĘN┐┤Ę©╚▒Ę”═Ļš¹ęĢĮŪĪŻ

╬ęéāÅ─┘Y▒ŠĪó═žĄĻā╔éĆŠSČ╚üĒ┐┤▀@ę╗ėŗäØĪŻ

┘Y▒Šų·═Ų╩Ūę╗░čļp╚ąä”

▓═’ŗąąśIį┌┘Y▒Š╚”Ą─¤ßČ╚ėą─┐╣▓Č├Ż¼ā×┘|ŲĘ┼ŲĖ³╩Ū│╔×ķ┘YĘĮ▒žĀÄų«ĄžŻ¼╚┌┘Yį┘╚┌┘YŻ¼ūŅ║¾īżŪ¾╩š┘ÅŻ¼╔§ų┴ĮĶÜż╔Ž╩ąĪó╣®æ¬µ£▓ĘųĄ╚Ą╚ĪŻ║▄ČÓŠW╝tŲĘ┼ŲĄ─░lš╣┬ĘÅĮ┤¾ų┬╚ń┤╦Ż¼ŲĘ┼ŲĘĮį┌Ą├ĄĮ┐ņ╦┘░lš╣Ą─═¼ĢrŻ¼ī”ūį╔Ē▀\ĀIĪó╚╦▓┼╠▌ĻĀ┤ŅĮ©ęį╝░Ė„ĒŚ¾wŽĄ╗»Į©įOĄ──▄┴”’@Ą├ė╚×ķųžę¬ĪŻČ°┘YĘĮī”śI┐āųĖś╦Ą─╝░╩ął÷ęÄ─ŻĄ─ę¬Ū¾ėų│ų└mī”ŲĘ┼Ųįņ│╔ē║┴”║═ė░ĒæŻ¼öUÅł╦Ų║§│╔×ķ─├ĄĮ╚┌┘Y║¾▒žĒÜ▀MąąĄ─äėū„ų«ę╗ĪŻ▀@ę╗³cŻ¼ŽŻ═¹ŲĘ┼Ųį┌▀xō±┘Y▒Š║Žū„Ą─Ģr║“ū÷║├▀xō±Ż¼šµš²─▄ē“┘x─▄ŲĘ┼ŲĄ─┘YĘĮŻ¼▓┼╩Ūšµš²Ą─Ī░╠ņ╩╣Ī▒ĪŻ

▓ķ┐┤╣½ķ_┘Y┴Ž’@╩ŠŻ¼Į±─Ļ┤║╣Ø║¾Ż¼║ŻĄūōŲ╣╔ārø_Ė▀╗ž┬õŻ¼░┤šš11į┬5╚š╩š▒Pārėŗ╦ŃŻ¼║ŻĄūōŲūŅą┬╩ąųĄ╝s1150ā|Ė█į¬Ż¼▌^─Ļā╚ĘÕųĄęč┐s╦«Į³3500ā|Ė█į¬ĪŻų▒ĄĮ2021─Ļ6į┬15╚šŻ¼Åłė┬į┌ę╗┤╬Į╗┴„Ģ■╔Ž╠╣│ąŻ║Ī░╬ęī”┌ģä▌Ą─┼ąöÓÕe┴╦Ż¼╚ź─Ļ6į┬╬ę▀Mę╗▓Įū„│÷öUĄĻĄ─ėŗäØŻ¼¼Fį┌┐┤┤_īŹ╩Ū├ż─┐ūįą┼ĪŻ«ö╬ęęŌūRĄĮå¢Ņ}Ą─Ģr║“ęčĮø╩ŪĮ±─Ļ1į┬Ę▌Ż¼ū÷│÷Ę┤æ¬Ą─Ģr║“ęčĮø╩Ū3į┬Ę▌┴╦ĪŻĪ▒üĒūį═Čąąī”║ŻĄūōŲ╩ąųĄŽ┬ĮĄĄ─įŁę“Ęų╬÷Ż¼ų„ę¬įŁę“╚į╩ŪśI┐āį÷ķLå¢Ņ}ĪŻį┌╦¹┐┤üĒŻ¼┤╦Ū░┘Y▒Š╩ął÷ī”ė┌║ŻĄūōŲŲ┌┤²ųĄ▒╚▌^Ė▀Ż¼Ą½─┐Ū░║ŻĄūōŲĄ─į÷ķLöĄō■Ž┬ĮĄŻ¼┼cų«Ū░┘Y▒Š╩ął÷Ą─ŅAŲ┌▓╗Ųź┼õŻ¼╦∙ęį╩ąųĄę▓ļSų«Ž┬ĮĄĪŻ

öUÅł┼cķ]ĄĻų«ķgŻ¼║╗īŹ╗∙ĄA▓┼╩Ū│÷┬Ę

ķ]ĄĻī”ė┌ŲĘ┼ŲĄ─ė░Ēæ╩Ūų▒ĮėĄ─é¹║”Ż¼ė╚Ųõ╩ŪŅ^▓┐ŲĘ┼Ųė░Ēæ┴”┤¾┤“š█┐█Ż¼įņ│╔Č╠Ų┌žō├µĄ─╩ął÷ŪķŠwŻ¼Ą½╩ŪÅ─ŲĘ┼ŲķL▀h░lš╣ĮĪ┐ĄĮŪČ╚üĒ┐┤Ż¼ėų╩Ūę╗┤╬į┘┤╬Ė─╔Ų║═ā×╗»╣╠ėąĮM┐ŚĄ─ÖCė÷Ż¼ēč╩┐öÓ▒█Ż¼▒žČ©ī”ŲĘ┼Ų«a╔·Ė³╝ėĘeśOĄ─┤┘▀Mū„ė├ĪŻ═©▀^ī”╗ÕüŲĘŅÉÄūéĆŅ^▓┐ŲĘ┼ŲĄ─öĄō■▓╗ļy┐┤│÷Ż¼┤¾╝ęČ╝į┌ę▀ŪķŲ┌ķgīŹ¼F┴╦┐ņ╦┘ķ_ĄĻŪęśI┐ā╦«ŲĮęčĮø╗ųÅ═ĄĮę▀ŪķŪ░Ż¼▒╚╚ń▀╚▓ĖĄ─Ė▀Č╦ŲĘ┼Ų£É£É╗ÕüķTĄĻ═╗ŲŲ150╝ęŻ¼ķTĄĻĘŁ┼_┬╩ę▓Å─įŁüĒĄ─1.9į÷ķLĄĮ┴╦2.6Ż¼ęčĮøĖ█Į╗╦∙╔Ž╩ąĄ─ōŲ═§╗Õüį┌░ļ─ĻĄ─Ģrķgķ_│÷┴╦40╝ęķTĄĻŻ¼═Ļ╚½│¼įĮ┴╦ę▀ŪķŪ░Ą─ķ_ĄĻ╦┘Č╚ĪŻė╔┤╦┐╔ęŖŻ¼╗ÕüŲĘŅÉū„×ķ┤¾ŲĘŅÉĄ─▓═’ŗĄž╬╗╚į┼fłį╣╠Ż¼╩Ūę╗éĆ┐╔│ų└m░lš╣Ą─³SĮ┘ÉĄ└ĪŻ

1Ż®┼Óė¢¾wŽĄ╩ŪʱšµĄ─┐╔│ų└m

║ŻĄūōŲīŹąąĄ─Ī░ĤĖĄÄ¦═ĮĄ▄─Ż╩ĮĪ▒Ż¼×ķŲĘ┼ŲĄ─░lš╣╠ß╣®┴╦į┤į┤▓╗öÓĄ─╣▄└Ē╚╦▓┼Ż¼╚╗Č°ū„×ķę╗éĆä┌äė├▄╝»ą═Ų¾śIŻ¼▀@ĘN║åå╬ėųĖ▀ą¦═¼ĢrĮY║Ž╣ż┘Y┐āą¦ŽÓĮY║ŽĄ─ĘĮ╩ĮŻ¼│╔×ķ║ŻĄūōŲę╗ų▒ęįüĒĄ─╚╦▓┼«ŗŽ±Ż¼═Ō▓┐┐šĮĄĄ─ÖCĢ■Äū║§║▄╔┘ĪŻį┌┼ÓB╦∙ų^Ī░ųęš\Č╚▌^Ė▀Ī▒Īó╗“š▀Ī░╚½ą─╚½ęŌĪ▒×ķŲ¾śIĘ■䚥─ārųĄė^Ą─═¼ĢrŻ¼ę▓Õe╩¦┴╦š¹éĆąąśIĄ─ā׹Ń╚╦┴”┘Yį┤Ż¼č³▓┐┴”┴┐Ą─╚▒╩¦Ż¼╗“įS│╔×ķ┤╦┤╬ķ]ĄĻĄ─įŁę“ų«ę╗ĪŻųĄ┤╦Ī░ū──Š°BėŗäØĪ▒īŹ╩®ų«ļHŻ¼ī”ė┌║ŻĄūōŲ╩Ūę╗┤╬ą┬Ą─ąŅ─▄Ż¼░lš╣▀^│╠ųą▓╗öÓöU┤¾Ą─╚╦▓┼╚▒┐┌Ż¼īóĢ■│╔×ķ├▄╝»ą═▓═’ŗŲĘ┼Ų▒žĒÜę¬┐╝æ]Ą─╩┬ŪķĪŻ

2Ż®├▄╝»ķ_ĄĻ╩Ūʱ▀m║Ž╦∙ėąŲĘ┼Ų

ŽÓ▒╚ė┌ąĪĄĻ─Żą═Ż¼å╬ę╗╗ÕüŲĘ┼Ų▓ó▓╗Š▀éõ├▄╝»ķ_ĄĻĄ─┴„┴┐╗∙ĄAŻ¼╚╗ū„×ķ║ŻĄūōŲ▀@śėĄ─Ņ^▓┐ŲĘ┼Ųät’@Ą├Ė³Š▀ėąæ┬įęŌ┴xĪŻ░ķļSų°╩ął÷ęÄ─Ż▓╗öÓöUÅłŻ¼║ŻĄūōŲķTĄĻĄ─▌Ś╔õ░ļÅĮę▓į┌ų▓Įē║┐sŻ¼ėąą®ĄžĘĮĄ─ų▒ĮėŠÓļxāHŽÓĖ¶Äū░┘├ūĪŻĘ┼č█╚½ć°╩ął÷Ż¼╔ŅĖ¹ķL╔│╩ął÷Ą─▓ĶŅüÉé╔½▒Ń╩ŪąĪĄĻ─Żą═├▄╝»ķ_ĄĻĄ─┤·▒ĒŻ¼ę▓š²╩Ūį┌Ū░ę╗Č╬Ģrķgę▓│÷¼F┴╦ĻPĄĻĄ─ŪķørŻ¼▀@ą®¼FīŹ░Ė└²ųĄĄ├▓═’ŗ═¼ąąéā╦╝┐╝ĪŻ

3Ż®ķTĄĻ▀\ĀI╦«ŲĮøQČ©ė»└¹╦«ŲĮ

Ž¹┘Mš▀┐é╩Ūį┌┼┼ĻĀĄ─ĄžĘĮ┼┼ĻĀŻ¼│²ĘŪīŹį┌Ą╚▓╗╝░Ż¼įĮüĒįĮČÓĄ─ŲĘ┼Ųķ_╩╝ūóųž▓═Ū░ĀIõN░čĘ■äš▀MąąŪ░ų├Ż¼▒╚╚ńį┌Ą╚┤²ģ^░▓┼┼Ę■äš╚╦åT╠ß╣®▓Ķ╦«╝░┴Ń╩│Ę■䚥╚ĪŻŽ¹┘Mš▀Ą─▀ē▌ŗėą³cŽ±Ī░č“╚║ą¦æ¬Ī▒Ż¼Ą½╩┬īŹ╔ŽĘ┤ė│Ą─╩ŪŽ¹┘Mš▀ī”ė┌ę╗éĆŲĘ┼ŲĄ─ŅAŲ┌Ż¼╚ń╣¹ų╗ūóųžŲĘ┼ŲĀIõNČ°║÷┬įŽ¹┘Mš▀Ą─š¹¾w¾w“ׯ¼┐┐┼┼ĻĀ┼┼ĻĀ│÷üĒĄ─Ę▒╚AŠ░Ž¾╚▌ęū│╔×ķĢę╗©ę╗¼FĪŻ

×gė[─│³cįuŠWšŠĄ─įuārā╚╚▌Ż¼░l¼Fėą║▄ČÓįuārĪ░Ę■äšėą³c╠½ŅlĘ▒ė░Ēæė├▓═Ī▒ĪóĪ░Ž¹┘Mš▀³c▓═Ģrø]ėąįāå¢╩Ūʱėą╝╔┐┌Ī▒ĪóĪ░ĄĻõü╗Ņäėęį╝░š█┐█ą┼Žóø]ėą╠ßŪ░Ą╚ĪŻ«ö╚╗▀@╩Ū║▄ČÓ▓═’ŗŲĘ┼Ųę▓Č╝Ģ■│÷¼FĄ─å¢Ņ}Ż¼ķTĄĻĄ─╗∙ĄA▀\ĀI▓╗Ą├▓╗ųžęĢŲüĒĪŻ

4Ż®ę▀Ūķė░Ēæę└╚╗į┌│ų└mŻ¼’LļU╣▄┐ž║▄▒žę¬

ę▀Ūķė░ĒæūŅų▒ĮėĄ─æ¬ī┘Ę■äšąąśI┴╦Ż¼║ŻĄūōŲū„×ķę└═ąė┌ĄĮĄĻŽ¹┘MĄ─┐═┴„╗∙ĄA╩šĄĮ┴╦ūŅų▒ĮėĄ─ė░ĒæŻ¼»B╝ėŪ░ÄūéĆŠSČ╚ĦüĒĄ─ķTĄĻ▀\ĀIē║┴”Ż¼š¹¾wĄ─śI┐āūį╚╗▓╗śĘė^Ż╗ķTĄĻ┴„┴┐Ą─ūā╗»ėų▀MČ°ė░ĒæĄĮą┬┐═▀MĄĻŻ¼Ž¹┘Mš▀ī”ė┌Ī░įĮüĒįĮ└õŪÕĪ▒Ą─▓═Åd═∙═∙╩Ū╚▒Ę”ė┬ÜŌćLįćĄ─Ż¼ę╗Ą®Ž¹┘Mš▀Ą─ŅAŲ┌░l╔·Ė─ūāŻ¼Į©┴óą┼╚╬ąĶę¬Ė³ķLĄ─ĢrķgĪŻ▀@śė┐┤üĒŻ¼┤╦Ģr▀xō±ķ]ĄĻĪóō±ÖCųžķ_ę▓įS╩Ūī”Ž¹┘Mš▀┼ÓBą┼ą─Ą─Ī░ūŅ╝čĢrÖCĪ▒ĪŻ

║ŻĄūōŲ▀Ćėą──ą®ūāĖ’ų«┬ĘŻ┐

1Ż®ųžš¹Ųņ╣─ąŅä▌┤²░l

į┌ā╚ģóŠ²┐┤üĒŻ¼║ŻĄūōŲĄ─öUÅł╚įīó│ų└mŻ¼ĻPĄĻĄ─═¼Ģrę▓ę╗Č©▀ĆĢ■ų▓Įķ_ĄĻŻ¼š²╚ńėŗäØųą╦∙šfŻ¼ßśī”ę╗ą®ā×┘|╔╠╚”Ą─ķTĄĻŻ¼į┌▀m║ŽĄ─Ģrķgā╚▀ĆĢ■ųžą┬ķ_śIĪŻå╬ę╗ŲĘ┼Ų╗ÕüŲĘŅÉ╩ŪʱŠ▀ėąŲĘ┼Ųį÷ķLĄ─╠ņ╗©░Õ─žŻ┐į┌ā╚ģóŠ²┐┤üĒŻ¼ų╗ę¬╩ął÷ėąąĶŪ¾Īó┘ÉĄ└Š═ūŃē“īÆŻ¼═¼śėŻ¼╚ń╣¹─▄ē“▒Ż│ų│ų└mė»└¹Ż¼ķ_ĄĻČÓ╔┘ę▓ų╗╩ŪéĆöĄūų┴T┴╦ĪŻĄ½Ž¹┘Mš▀ī”ė┌ŲĘŅÉĄ─ąĶŪ¾▓ó▓╗ę╗Č©Ą╚═¼ė┌ī”ŲĘ┼ŲĄ─šJ═¼Ż¼Ž¹┘Mš▀ī”ė┌╗ÕüĄ─¤ßÉ█┐╔─▄üĒūįČÓéĆŲĘ┼ŲŻ╗╦∙ęįūīŽ¹┘Mš▀Į©┴óŲĘ┼ŲšJų¬Ż¼▓╗öÓĄ³┤·╔²╝ē«aŲĘŻ¼╩Ūę╗éĆŲĘ┼Ų│ų└m░lš╣Ž┬╚źĄ─ųžę¬äėū„ĪŻ

2Ż®ČÓį¬╗»░lš╣

║▄ČÓ▓═’ŗŲĘ┼ŲČ╝į┌╠ß│½ą┬┴Ń╩█Ż¼ę╗ĘĮ├µŽ¹┘Mš▀Å─ŠĆ╔Ž┐ņ╦┘▐DęŲĄĮŠĆ╔ŽŻ¼╗ź┬ōŠWļŖ╔╠ŲĮ┼_░lš╣čĖ├═Ż¼┤¾╝ęęč┴ĢæT┴╦ŠĆ╔Ž┘Å╬’Ž¹┘MŻ¼ę╗éĆ╚╦į┌╝ę└’│į╗ÕüīóūāĄ├ĘŪ│Ż╚▌ęūŻ¼▒╚╚ń║ŻĄūōŲAPPļŖ╔╠╔╠│ŪŠ══Ų│÷┴╦▀m║ŽŠĆ╔ŽõN╩█Ą─«aŲĘŻ¼░³└©╩│▓─ŅÉĪó┴Ń╩│ŅÉĪóą▌ķeŅÉĄ─«aŲĘęį╝░ų▄▀ģ╬─╗»«aŲĘĄ╚ĪŻ¼Fį┌ļS▒Ńū▀▀Mę╗╝ę▒Ń└¹ĄĻę▓║▄╚▌ęū┘IĄĮ╗Õü┴Ń╩█«aŲĘŻ¼ūį¤ßąĪ╗Õüę▓ęčĮø╩Ū║▄│╔╩ņĄ─«aŲĘ─Ż╩ĮŻ¼īŹ¼F┴╦ļSĢrļSĄž│į╗ÕüĪŻ

3Ż®ČÓŲĘ┼Ų░lš╣│╔×ķ▒žą▐šn

║ŻĄūōŲķ_äō┴╦Ī░╩«░╦┘ÓĪ▒ĪóĪ░ōŲ┼╔ėą├µā║Ī▒Ą╚ą┬┼╔┐ņ▓═ŲĘ┼ŲŻ¼╚½▓┐Č╝ī┘ė┌│¼Ą═ār┤“Ę©║═ś╦£╩╗»▀\ĀIŻ¼▀@ĘNŅÉą═Ą─▓═’ŗ╔·æB╩ŪŠ▀éõ│¼Ė▀Ą─ĘŁ┼_┬╩║═╔·«aą¦┬╩Ą─Ż¼ī”┤╦▓╗ļy┐┤│÷Ż¼║ŻĄūōŲį┌┐ńŲĘ┼ŲĄ─░lš╣╔Žįńęč▓╝ŠųĪŻŲĘ┼Ų╚ń║╬═žš╣ūį╔ĒĄ─«aŲĘŠĆ╝░śIäšŅIė“Ż¼╔§ų┴┼c▓╗═¼ąąśI▀Mąą┐ńĮń║Žū„Ż¼▀@╩Ū╦∙ėą▓═’ŗ╚╦Č╝æ¬╦╝┐╝Ą─šnŅ}ĪŻ

ąĪĮY

║ŻĄūōŲ┤╦┼eī”ė┌š²į┌Å─╩┬▓═’ŗąąśIĄ─äōśIš▀éāŻ¼─▄ē“Įo┤¾╝ęĦüĒ──ą®Ė³╔ŅŠSČ╚Ą─╦╝┐╝Ż¼╗“įS╩Ū║ŻĄūōŲū„×ķę╗éĆŅ^▓┐ŲĘ┼ŲĦĮo▀@éĆąąśIĄ─ę╗éĆČY╬’ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį