2021─Ļ╚½ć°ą┬ķ_│¼500╝ę┘Å╬’ųąą─Ż¼ūŅ╚½├¹å╬üĒ┴╦ŻĪ

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/ĻÉīÄ▌x

Ņ^łD/TERRY

ę╗éĆį~ą╬╚▌2021─Ļ╔╠śIĄž«a╣®æ¬╩ął÷Ż¼▒žĒÜ╩ŪĪĖ¤ß┴ęĪ╣ĪŻÅ──Ļ│§Ą─ųžæc╣ŌŁh┴┴ŽÓŻ¼ĄĮ─Ļ─®Ą─┤¾č¾Š¦ĄõĪż╠ņ░▓Ū¦śõ▒╗ŅlĘ▒╦óŲ┴Ż¼╩ął÷╣®æ¬│ų└m¤ß┴ęŻ¼Ž¹┘Mš▀ŪķŠwĘ┤欤ß┴ęĪŻ

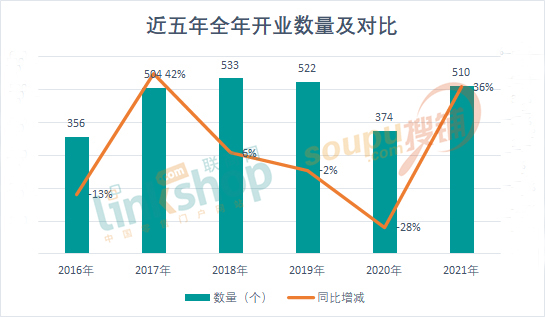

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2021─Ļ╚½ć°ą┬ķ_śIĄ─╔╠śIĒŚ─┐öĄ┴┐510éĆ(║¼┤µ┴┐Ė─įņ╬’śIŻ╗▓╗║¼īŻśI╩ął÷Īó╝ęŠėĮ©▓─╔╠ł÷Īó╝ā╔╠śIĮųģ^Īó╬─╗»«aśIł@ģ^Ż¼╔╠śIĮ©ų■├µĘeĪ▌2╚fĘĮ)Ż¼═¼▒╚╔ŽØq╝s36%ĪŻą┬į÷╔╠śIĮ©ų■├µĘe4568.66╚fĘĮŻ¼═¼▒╚╚ź─Ļį÷┴┐1292.34╚fĘĮŻ╗ŲĮŠ∙å╬¾wĮ©ų■├µĘe╝s9╚fĘĮĪŻ╠▐│²24éĆ┤µ┴┐Ė─įņ╬’śI═ŌŻ¼╚½─Ļ╚½ą┬╚ļ╩ąĄ─╔╠śIĒŚ─┐486éĆĪŻ

┤╦┤╬Įyėŗ▓╗║¼ųT╚ńÅBķTīó▄Ŗņ¶MIX╔·╗ŅĮųĪó╔Ž║Ż║Ń╗∙Īżą±▌x╠ņĄžĄ╚¾w┴┐2╚fĘĮęįŽ┬╝░╚f▀_čė░▓╝tĮųĪóīÄ▓©└Ž═Ō×®Īó║■ų▌░▓╝¬ŪÕ╚Ał@Īóšą╔╠╔▀┐┌─Ž▓²¢|║■ęŌÄņĄ╚Įųģ^╩Į╔╠śIĪó╬─╗»«aśIł@ģ^Ą╚ĒŚ─┐ĪŻ

┤╦═ŌŻ¼─Ļ─®ČÓĄžę▀ŪķŅl░lŻ¼▓╗╔┘ĒŚ─┐ę“ę▀ŪķĢ║ŠÅķ_śIŻ¼▒╚╚ńįŁČ©ė┌12į┬25╚šķ_śIĄ─╬„░▓ņo░▓╦C╔·╗ŅŖW╠ž╚R╦╣Ą╚Ą╚ĪŻ

┬ō╔╠ŠWĖ▀╝ēŅÖå¢łF│╔åT═¶ųąė±▒Ē╩ŠŻ¼į┌─┐Ū░Ą─╔╠śI╩ął÷ųąŻ¼╔╠śIĮ©ų■äōą┬Īó┐šķgł÷Š░äōą┬║═ā╚╚▌äōą┬Ż¼Ą³┤·Ė³ą┬įĮüĒįĮ┐ņŻ¼äōą┬┴čūā╦┘Č╚įĮüĒįĮ┐ņĪŻČ°ļSų°2021─Ļę▀ŪķĄ─Ģ║ŠÅŻ¼╔╠ł÷ķ_śIöĄ┴┐Ą─╗ž╔²ę▓ķgĮė’@╩Š┴╦ķ_░l╔╠╚į╚╗┐┤║├╩ął÷Ą─Įė╩▄┴”ĪŻ

┐é¾wŪķørĘų╬÷

ę╗Īó═¼▒╚╔ŽØq╝s36%

Å─┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗĄ─Į³╬Õ─ĻŻ©2017─Ļų┴2021─ĻŻ®╚½─Ļķ_śIĄ─╔╠śIĒŚ─┐Ūķør╔Ž┐┤Ż¼¤ošō╩Ūą┬ķ_╔╠śIĒŚ─┐öĄ┴┐▀Ć╩Ū¾w┴┐╔ŽŻ¼2021─Ļ▌^2020─ĻŠ∙ėą┤¾Ę∙Č╚╠ß╔²ĪŻ

Š▀¾wöĄō■╔Ž┐┤Ż¼Į³╬Õ─Ļį┌2018─ĻėŁüĒ┴╦ĘÕųĄų┴533éĆŻ╗2016─ĻĪó2019─Ļ╝░2020─ĻĘųäe═¼▒╚Ž┬╗¼Ż¼Ūęį┌2020─ĻĮĄĘ∙ūŅ┤¾ų┴28%Ż╗2017─ĻĪó2018─Ļ║═2021─Ļ╚²─Ļ═¼▒╚╔ŽØqŻ¼Ūę2021─ĻØqĘ∙ūŅ┤¾Ż¼▀_ĄĮ┴╦36%ū¾ėęĪŻ

š¹¾w╔Ž┐┤Ż¼2021─ĻĄ─ķ_śIöĄ┴┐ŠS│ųį┌Į³╬Õ─ĻĄ─╗∙▒Š╦«ŲĮŻ¼2020─Ļę“ę▀Ūķć└ųžė░ĒæŻ¼┤¾┴┐ĒŚ─┐ę“╩®╣ż╩▄ūĶ╗“ę▀ŪķĘ└┐žąĶŪ¾Č°Ģ║ŠÅķ_śIŻ¼ę╗Č©│╠Č╚╔Žę▓ūī2021─Ļ╣®æ¬╩ął÷Ą├ĄĮę╗Č©Ą─ßīĘ┼Ż¼ę“┤╦═¼▒╚Ą├ĄĮ┤¾Ę∙Č╚╠ß╔²ĪŻ

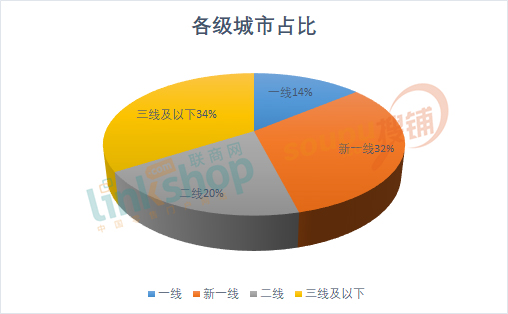

Č■Īó╚A¢|š╝▒╚Į³50%Ż¼ÅV¢|ŅI┼▄╩ĪĘ▌░±

Å─ģ^ė“╔Ž┐┤Ż¼ĮøØ·░l▀_ĪóŽ¹┘M┴”┤¾Ą─╚A¢|Ąžģ^ę╗╚ń╝╚═∙Ą─ÅŖä▌Ż¼╚½─Ļęį251éĆķ_śI┴┐ŅI┼▄Ų▀┤¾ģ^ė“Ż¼š╝▒╚Ė▀▀_│¼49%Ż¼ĮėĮ³ę╗░ļĪŻŪę╚A¢|2021─ĻĄ─ķ_śI┴┐▓╗āH▀h│¼╚ź─ĻĄ─156éĆŻ¼Ė³╩ŪĮ³╚²─ĻĄ─ą┬Ė▀ĪŻ

╚A─Ž┼c╬„─ŽĘųäeęį85éĆ║═74éĆ┼c╚A¢|š╝ō■Ū░╚²╬╗ų├Ż¼╚Aųąätęį53éĆķ_śI┴┐ŠoļSŲõ║¾ĪŻ╚A▒▒Īó╬„▒▒║═¢|▒▒Ęųäeķ_│÷┴╦26éĆĪó15éĆ║═6éĆĪŻ

Š▀¾wĄĮĖ„éĆ╩Ī╩ąŻ©░³└©▒▒Š®Īó╔Ž║ŻĪó╠ņĮ“Īóųžæc╦─┤¾ų▒▌Ā╩ąŻ®╔Ž┐┤Ż¼Ū░╚²ę└┼f╩ŪÅV¢|ĪóĮŁ╠KĪóšŃĮŁ╚²┤¾ĮøØ·ÅŖ╩ĪŻ¼Ą½┼c╚ź─ĻŽÓ▒╚Ż¼╬╗┤╬ėą╦∙ūā╗»Ż¼ÅV¢|Ę┤│¼ĮŁ╠KŅI┼▄Ż¼ĮŁ╠K┼cšŃĮŁŠoļSŲõ║¾ĪŻ═¼śė▒Ē¼F▓╗╦ūĄ─╩ĪĘ▌▀Ćėą╔Į¢|Īó╦─┤©Īó║■▒▒Īó║■─ŽĪóĖŻĮ©ĪóĮŁ╬„Ż¼ķ_śI┴┐Š∙│¼▀^┴╦20éĆŻ¼Ūę╔Į¢|Ė³╩Ū▀_ĄĮ35éĆĪŻ

╚²Īóą┬ę╗ŠĆ│Ū╩ą┼cŽ┬│┴╩ął÷▓ó┼e

Å─│Ū╩ąĘų▓╝Ūķør╔Ž┐┤Ż¼╚į╚╗ŠS│ų┴╦Į³╚²─ĻĪ░ą┬ę╗ŠĆ│╔╩ņĪóŽ┬│┴╩ął÷╗Ņ▄SĪ▒Ą─Ė±ŠųŻ¼ė╚Ųõ╩Ūęįą┬ę╗ŠĆ╗Ņ▄SČ╚ūŅĖ▀¼FŽ¾ūŅ├„’@ĪŻ

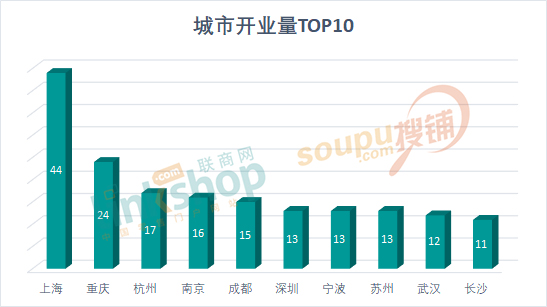

ĮyėŗĄ─│Ū╩ą╗Ņ▄STOP10░±ųąŻ¼╔Ž║Żųž╗ž░±╩ūŻ¼Ė³╩Ūęį44éĆķ_śI┴┐▀b▀bŅIŽ╚Ż╗ųžæcęį24éĆķ_śI┴┐╬╗┴ąĄ┌Č■Ż¼╚ź─ĻāHķ_śI9éĆŻ╗║╝ų▌ęį17éĆķ_śI┴┐╬╗┴ąĄ┌╚²Ż╗─ŽŠ®16éĆĄ┌╦─Ż¼╚ź─Ļ░±╩ūĄ─│╔Č╝ŠėĄ┌╬ÕŻ¼Ą½ķ_śI┴┐ę▓▀_ĄĮ┴╦15éĆĪŻŲõ╦¹╚ń╔Ņ█┌ĪóīÄ▓©Īó╠Kų▌Īó╬õØhĪóķL╔│Ą╚│Ū╩ąŠ∙╚ļ░±ĪŻ

š¹¾w╔Ž┐┤Ż¼ŽÓī”ę╗ŠĆ│Ū╩ąŽÓī”’¢║═┼c═¼┘|╗»å¢Ņ}Ż¼ęį╝░╚²╦─ŠĆ│Ū╩ąŽ¹┘Mīė╝ēŽÓī”ėąŽ▐Ą─ŪķørŽÓ▒╚Ż¼ą┬ę╗ŠĆ│Ū╩ąĮ³─ĻüĒĮøØ·į÷╦┘┐ņĪó╚╦┐┌▀w╚ļ┤¾ĪóĮ╗═©Ė³╝ė═Ļ╔ŲŻ¼ĀI╔╠ŁhŠ│ā×įĮŻ¼╗Ņ▄S│╠Č╚Ė▀ĪŻę╗ĘĮ├µŻ¼Å─TOP10░±┐┤│÷Ż¼10éĆ╔Ž░±Ą─│Ū╩ąųąŻ¼│²╔Ž║Ż║═╔Ņ█┌═ŌŻ¼ŲõėÓŠ∙×ķą┬ę╗ŠĆ│Ū╩ąŻ¼š╝▒╚80 %ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ė∙ō■ĪČĄ┌ę╗žöĮøų▄┐»ĪĘ░l▓╝Ą─2021─Ļųąć°│Ū╩ąĘų╝ē┼┼├¹░±å╬Ż©▓╗░³║¼Ė█░─┼_Ż®▀MąąĮyėŗ║¾░l¼FŻ║

15éĆą┬ę╗ŠĆ│Ū╩ąķ_śI┐éöĄ┴┐Ė▀▀_163éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s32ŻźŻ¼▒╚2020─ĻĖ▀│÷3éĆ░┘Ęų³cŻ╗

╦─┤¾ę╗ŠĆ│Ū╩ą▒▒╔ŽÅV╔ŅŠ∙ėąĒŚ─┐ķ_śIŻ¼×ķ73éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s14ŻźŻ╗

30éĆČ■ŠĆ│Ū╩ą│²┤¾▀BĪó╣■Ā¢×IĪó╠mų▌Īó╠½įŁ═ŌŠ∙ėą╔╠śIĒŚ─┐ķ_śIŻ¼öĄ┴┐104éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s20ŻźŻ¼┼c2020─ĻŽÓ▒╚Ž┬╗¼3éĆ░┘Ęų³cŻ╗

╚²ŠĆ╝░ęįŽ┬│Ū╩ąķ_śI┤¾ą═╔╠śIĒŚ─┐170éĆŻ¼š╝┐éķ_śIöĄ┴┐▒╚╝s34ŻźŻ¼═¼▒╚2020─ĻŽ┬╗¼2éĆ░┘Ęų³cĪŻ

┬ō╔╠ŠWĖ▀╝ēŅÖå¢łF│╔åT═¶ųąė±ę▓į°▒Ē╩ŠŻ¼ųąć°Ąžė“╝░ĮøØ·Č■į¬╗»øQČ©ųąć°Ą─╔╠śI░lš╣ėąŠ▐┤¾Øō┴”║═ÅVķ¤│╔ķL┐šķgĪŻį┌╔ŅČ╚╔ŽŻ¼ęį▒▒╔ŽÅV╔Ņ×ķ┤·▒ĒĄ─ę╗ŠĆ│Ū╩ą║═ęį│╔Č╝ĪóųžæcĄ╚×ķ┤·▒ĒĄ─ą┬ę╗ŠĆ│Ū╩ąŻ¼╩Ūųąć°ĮøØ·░lš╣Ą─Ė▀ĄžŻ¼į┌╚╦┐┌ĪóĮøØ·ĪóŽ¹┘M┴”║═Ž¹┘MęŌūR╔ŽŠ▀ėą▌^ÅŖĄ─ŅIŽ╚ā×ä▌Ż¼┐╔ęįŽ“╔ŅČ╚äōą┬═┌Š“Ż¼│õĘųš¹║Žć°ļHć°ā╚┘Yį┤Ż¼┤“įņ│Ū╩ą╝ēś╦ŚU╔╠śIĪŻ

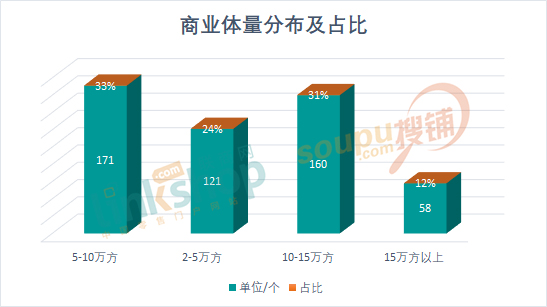

╦─Īó╔╠śI¾w┴┐ęį5-10╚fĘĮ×ķų„

¾w┴┐╔Ž┐┤Ż¼┼cąąśIš¹¾w┌ģä▌ę╗ų┬Ż¼Ę¹║Ž«öŽ┬═Č▀\┘Å╬’ųąą─Ą─└ĒŽļęÄ─ŻŻ¼═¼Ģrį┌ę╗ą®ĮøØ·░l▀_Īó╔╠śIŲ▓Įįń║═│╔╩ņĄ─│Ū╩ąŻ¼│Ū╩ą╩ą╝ē╔╠śI░lš╣ŽÓī”═Ļ╔ŲŻ¼ķ_╩╝ų▓Į│»ģ^ė“Īó╔ńģ^ą═┘Å╬’ųąą─░lš╣ĪŻ

ĮY╣¹’@╩ŠŻ¼ęÄ─Żį┌5ų┴10╚fĘĮŻ©║¼5╚fĘĮŻ¼▓╗║¼10╚fĘĮŻ®öĄ┴┐ūŅČÓŻ¼Š▀¾wš╝▒╚╝s33ŻźŻ╗ 10ų┴15╚fĘĮŻ©║¼10╚fĘĮŻ¼▓╗║¼15╚fĘĮŻ®š╝▒╚╝s31ŻźŻ╗2ų┴5╚fĘĮŻ©║¼2╚fĘĮŻ¼▓╗║¼5╚fĘĮŻ®š╝▒╚╝s24ŻźŻ╗15╚fĘĮęį╔ŽŻ©║¼15╚fĘĮŻ®š╝▒╚╝s12ŻźĪŻ

│¼20╚fĘĮĄ─Š▐ą═┘Å╬’ųąą─ėą╔Ž║ŻŠ├╣Ōųąą─ĪóīÄ▓©╚fŽ¾│ŪĪóėĪ┴”ģRĄ┬┬Ī║╝ų▌ŖW¾wėĪŽ¾│ŪĪó£žų▌ėĪŽ¾│ŪMEGAĪó─ŽŠ®Į©ÓÆ╬ßÉéÅVł÷Īó║╩Ø╔╝č║═│ŪĪóķL╔│╦CŠ█┘Å╬’ųąą─Īó╩«č▀ŁhŪ“Ė█Īó╔Ņ█┌²łŹÅ╚f▀_ÅVł÷Īó╔Ņ█┌²ł╚Aę╝ĘĮ│ŪĪó└ź├„║ŻśĘ╩└Įń┘Å╬’ųąą─Ą╚19éĆĒŚ─┐ĪŻ

╬ÕĪó12į┬╣®æ¬ūŅĖ▀ĘÕ

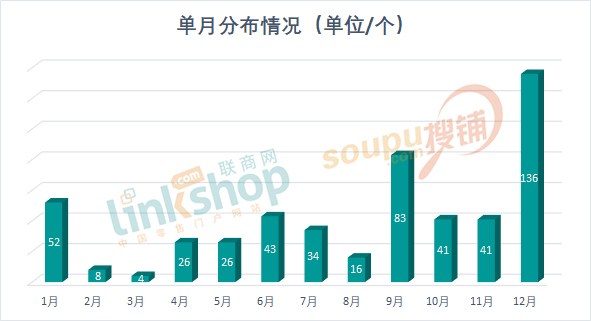

Å─ķ_śIĢrķg╔Ž┐┤Ż¼š¹¾wöĄō■Ęų╬÷║¾Ą├ų¬Ż¼ÄūéĆųžę¬Ą─Ģrķg╣سcę└┼f╩Ūķ_śIĖ▀ĘÕŲ┌Ż¼Ąõą═Ą─╩Ū─ĻĄū12į┬ĪóĪ░ĮŠ┼Ńy╩«Ī▒Č╝╩Ū╝»ųąĘ┼┴┐Ą─ĢrŲ┌Ż¼║▄┤¾įŁę“╩Ū▀@ÄūéĆĢrķg³c╩Ūųžę¬╣Ø╝┘╚šŲ┌Ż¼╚ńć°æcĪóį¬Ą®ĪŻ

Š▀¾wüĒ┐┤Ż¼12į┬ūŅČÓŻ¼▀_ĄĮę╗─ĻĘÕųĄ×ķ136éĆŻ¼╩ŪĮ³╚²─Ļą┬Ė▀Ż╗Ųõ┤╬╩Ū9į┬Ę▌Ż¼ą┬ķ_┴╦83éĆĒŚ─┐Ż╗ę╗į┬Ę▌Ą├ęµė┌į¬Ą®Ön║═╝┤īó┼RĮ³Ą─┤║╣Øę▓ėą▓╗╔┘ĒŚ─┐ķ_śIŻ╗Ųõ╦¹6į┬Īó10į┬ę▓ėŁüĒ┴╦╣®æ¬ąĪĖ▀ĘÕŻ╗┤║╣Øų▄Ų┌Ą─Č■Īó╚²į┬Ę▌ķ_śI┴┐ūŅ╔┘Ż¼ę▓╩Ū│ŻæBĪŻ

Å─ģ^ė“╝░╩Ī╩ąĘų▓╝ĪóŲ¾śIĪó¾w┴┐Īóķ_śIĢrķgĄ╚╗∙▒Š├µĮŪČ╚Ęų╬÷2021─Ļ╣®æ¬╩ął÷Ą─ķ_śIŪķør║¾Ż¼Ž┬├µÅ─▀@ą®öĄō■ųą┐éĮY║═Ęų╬÷Ž┬ąąśIš¹¾wĄ─░lš╣┌ģä▌╝░▒│║¾▀ē▌ŗĪŻ

ąąśI¼FŽ¾╝░╬┤üĒĘĮŽ“蹊┐

ę╗Īó╚½ć°ąįķ_░lŲ¾śI║ŃÅŖŻ¼TOP10ķTÖæ╠ß╔²

Ņ^▓┐╚½ć°ąįķ_░lŲ¾śI└^└m╝ė┤aöUÅł▓ĮĘźŻ¼į┌┤¾ŁhŠ│▓╗┤_Č©ę“╦žį÷╝ė╝░╩ął÷ĖéĀÄ╝ėäĪĄ─Ū░╠ߎ┬Ż¼ī”╔╠śIĄž«aŲ¾śIĄ─ķ_░l╝░▀\ĀIīŹ┴”┐╝“×╝ėäĪŻ¼Ņ^▓┐Ų¾śIĄ─ąąśIųĖŽ“ąįū„ė├Ė³×ķ═╣’@ĪŻ

Å─2021─Ļą┬ķ_╔╠śIĒŚ─┐Ą─Ų¾śI╣®æ¬┴┐Ūķør╔Ž┐┤Ż¼Ų¾śIžĢ½I┴┐Ū░┴ąĄ─Š∙×ķ╚½ć°ąį▀Bµiķ_░lŲ¾śIĪŻį┌ķ_śI┴┐Ī▌2éĆĄ─Ū░49╝ęŲ¾śIųąŻ¼Š═║Ž┴”žĢ½I┴╦299éĆ╔╠śIĒŚ─┐Ż¼š╝┐éķ_śIöĄ┴┐▒╚│¼58%ĪŻ┐╔ęŖŻ¼łFĻĀĪóĮø“×Īó┘YĮ┴”Č╝▒╚▌^ą█║±Ą─╚½ć°ąįķ_░lŲ¾śIīóįĮæįĮė┬Ż¼╬┤üĒ╚į╚╗╩Ū╣®æ¬╩ął÷Ą─ų„┴”▄ŖĪŻ

═¼ĢrŻ¼į┌TOP10Ą─┼┼ąąųąŻ¼ŽÓ▒╚2020Ą─6éĆķ_śI┴┐Ż¼Į±─ĻķTÖæ╠ß╔²ų┴9éĆŻ║Ęųäe╩Ū╚f▀_╝»łFĪóą┬│Ū┐ž╣╔Īóīܲł╔╠śIĪó╚AØÖ╚fŽ¾╔·╗ŅĪó╚f┐Ų╝»łFĪóėĪ┴”╝»łFĪó²ł║■╝»łFĪó╩└╝oĮį┤Īó▒Ż└¹╔╠śIĪŻ

╚f▀_į┌╔╠śIĄž«aķ_░l╝░▀\ĀIųąĄ─īŹ┴”╬Ńė╣ų├ę╔Ż¼Į³ą®─ĻüĒę╗ų▒Č╝ŅI┼▄Ų¾śI░±Ż¼ę▓╩Ū─┐Ū░ć°ā╚┘Å╬’ųąą─ķ_śIöĄ┴┐ūŅČÓĄ─Ų¾śIĪŻ2021─Ļ╚f▀_ą┬ķ_╚f▀_ÅVł÷ĒŚ─┐Ė▀▀_52éĆŻ¼▀Ć╬┤░³└©Ųõ╩ūŚl╝t╔½╬─┬├ĒŚ─┐čė░▓╝tĮųŻ¼ę▓╩Ūūį2019─ĻęįüĒå╬─Ļķ_śI┴┐ūŅČÓĄ─ĪŻ═¼ĢrŻ¼░┤šš┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─┤╦Ū░ĮyėŗĄ─öĄō■’@╩ŠŻ¼2022─Ļ╚f▀_╚½ć°ėŗäØķ_śIĒŚ─┐ę▓▀_ĄĮ┴╦39éĆĪŻ

ą┬│Ū┐ž╣╔Į³─ĻüĒę╗ų▒▒Ż│ųų°┐ņ╣ØūÓ░lš╣Ż¼ą┬ķ_╔╠śIĒŚ─┐│ų└mĘĆŠėŲ¾śI░±┤╬Ž»Ż¼Ųõ┤“įņĄ─Ī░╬ßÉéÅVł÷Ī▒╩ŪŲ¾śIŲņ┼×╔╠śI«aŲĘŻ¼2021─Ļ╬ßÉéÅVł÷ķ_śI28éĆĪŻę╗ų▒Š½Ė¹ę╗éĆ«aŲĘĄ─Š½╔±Ż¼ųĄĄ├īW┴ĢŻ¼ė╚Ųõį┌Ž┬│┴╩ął÷ųąŻ¼╬ßÉéÅVł÷ęč╚╗╩Ūę╗éĆ╔╠śI├¹Ų¼Ż¼Į±─Ļą┬ķ_Ą──ŽŠ®Į©ÓÆ╬ßÉéÅVł÷ę▓ę“īóĪ░Ūž╗┤║ėĪ▒░ß▀M╔╠ł÷Č°ŅlŅl▒╗┤“┐©ĪŻ

Ī░ć°ā╚╔╠╣▄Ą┌ę╗╣╔Ī▒īܲł╔╠śI│ų└mš├’@┴╦ŲõÅŖ┤¾Ą─ŲĘ┼ŲīŹ┴”║═ąąśIė░Ēæ┴”Ż¼2021─Ļį┌▀\ĀI╔Ž▓╗āHīŹ¼F┴╦ā╔┤¾įŁäōIP┬ōäė╔²╝ēĄ─═╗ŲŲŻ¼į┌╣®æ¬╩ął÷╔Žę▓Ą├ĄĮ┴╦ą┬Ą─░lš╣Ż¼ų▒ė^¾w¼Fį┌2021─ĻīŹ¼F┴╦ī”╗øĖ█░─┤¾×│ģ^Ī░┴ŃĪ▒Ą─═╗ŲŲŻ¼ŽÓ└^═Ļ│╔┴╦ųķ║ŻīܲłÅVł÷Ą─┤¾×│ģ^╔╠śI╩ūąŃ║═╗▌ų▌śsĀNīܲłÅVł÷Ą─┤¾×│ģ^▌p┘Y«a╩ūąŃĪŻ2021─ĻŻ¼į┌║Ł╔w╣½╦ŠŲņŽ┬īܲłąŪģR▀\ĀIĄ─╔╠śIĒŚ─┐║¾Ż¼ą┬ķ_╔╠śIĒŚ─┐öĄ┴┐▀_ĄĮ┴╦22éĆŻ©▒ĒĖ±ųąĄ─19éĆ▓╗░³└©ÅBķTīó▄Ŗņ¶MIX╔·╗ŅĮųĪóīÄ▓©└Ž═Ō×®Īó║■ų▌░▓╝¬ŪÕ╚Ał@Ż®ĪŻ

Ęų▓¬Ü┴ó╔Ž╩ą║¾Ż¼╚AØÖ╚fŽ¾╔·╗ŅĖ³╝ėė╬╚ąėąėÓŻ¼į┌╚fŽ¾│ŪĪó╚fŽ¾ģRĪó╚fŽ¾╠ņĄž╚²Śl│╔╩ņ«aŲĘŠĆĄ─Ī░ūo║ĮĪ▒Ž┬Ż¼2021─Ļ╚½─Ļą┬ķ_╔╠śIĒŚ─┐Ė▀▀_14éĆŻ¼ŪęīŹ¼F┴╦ī”ČÓéĆ│Ū╩ąĄ─╩ū▀M═╗ŲŲŻ¼▒╚╚ń┘Fų▌╩ūéĆ╚AØÖ╔╠śI«aŲĘ┘FĻ¢╚fŽ¾ģRĄ╚Ą╚ĪŻ

╚f┐Ų║═ėĪ┴”ūį┬ō╩ųęįüĒ┐╔ų^ÅŖÅŖ┬ō║ŽŻ¼│²┴╦ĘeśO═žš╣ļpĘĮ║Ž┴”▀\ĀIĒŚ─┐═ŌŻ¼ę▓ę└┼f▒Ż│ų┴╦ļpĘĮĄ─¬Üėą╔╠śI«aŲĘŻ¼▓óĘeśOöUÅłŻ¼2021─Ļ╚f┐Ų║═ėĪ┴”Ęųäeą┬ķ_┴╦13éĆ║═11éĆ╔╠śIĒŚ─┐ĪŻęįėĪ┴”×ķ└²Ż¼2021─Ļ│²ėĪŽ¾ģR═ŌŻ¼ŲõėÓ╚²╠ņ«aŲĘŠĆŠ∙ėąĒŚ─┐ķ_śIŻ¼Ūę└^╔Ž║Ż─ŽŽĶėĪŽ¾│ŪMEGA═ŌŻ¼╚½ć°Ą┌Č■ū∙ėĪŽ¾│ŪMEGAę▓į┌£žų▌Ą├ęį┴┴ŽÓĪŻ

Ųõ╦¹ųT╚ń²ł║■╝»łFĪó╩└╝oĮį┤Īó▒Ż└¹╔╠śIĪóÉ█Ū┘║Ż╝»łFĪó╠ņ║ńöĄ┐Ų╔╠śIĄ╚Ų¾śIŠ∙ėą▓╗╦ū▒Ē¼FĪŻ

Č■Īóūóųž«aŲĘ╝ÜĘų▓▀┬įŻ¼ą┬«aŲĘ╩ūąŃ╝ė╦┘

į┌Ė„┤¾Ų¾śIęÄ─Ż╗»öUÅłĄ─═¼ĢrŻ¼ę▓į┌╝ė╦┘«aŲĘŠĆĄ─Ą³┤·║═öU╚▌ĪŻęį═∙─ŪĘNÅ═ųŲ╗»Ą─▓▀┬įęčĮøųØu╚§╗»Ż¼Č°Ė³Š½╝ÜĄ─«aŲĘ╝ÜĘų╗“į┌▓╗┤_Č©Ą─╩ął÷ŁhŠ│ųąš╝ėąę╗Č©ĖéĀÄ┴”Ż¼Ųõ─┐Ą─═¼śėųĖŽ“Ų¾śIĄ─öUÅł║═╩ąš╝┬╩Ą─╠ß╔²ĪŻ

ŽŃĖ█ų├Ąžā╚ĄžĄ─╩ūéĆ╣ŌŁhŽĄ«aŲĘė┌4į┬23╚šį┌ųžæcķ_śIŻ¼ķ_śIļp╚šŻ©4.23-4.24Ż®Š═ęį3183.6╚fį¬Ą─õN╩█śI┐ā║═57.05╚f╚╦┤╬Ą─┐═┴„│╔┐āūÓĒæŻ¼▓óæ{ĮĶŲõ┴Ņ╚╦ėĪŽ¾╔Ņ┐╠Ą─┐šķgäōą┬Īó│Ū╩ąĄžś╦╝ēĄ─╦ćąg╝ęčbų├ĪóśIæB═Ļš¹Č╚śOĖ▀Ą─ŲĘ┼ŲĮM║ŽŻ¼ę╗┼e│╔×ķ2021─ĻĄ─¼FŽ¾╝ē╔╠śIĪŻęįų┬ė┌║¾Ų┌śIā╚Ą─╩ął÷ĀIõN═ŲÅVČ╝ęįųžæc╣ŌŁh×ķś╦£╩üĒķ_š╣ĪŻ

═¼śėį┌2021─ĻėŁüĒ╚½ą┬╔╠śI«aŲĘ╩ūąŃĄ─▀Ćėą╣Ō┤¾░▓╩»Ż¼12į┬31╚šŻ¼Ųõ╩ūéĆArt Park┤¾╚┌│Ūį┌╔Ž║ŻķLīÄ║ńś“ųąą─ķ_śIĪŻō■Žżķ_śI╦─╠ņõN╩█Ņ~│¼2820╚fį¬Īó┐═┴„│¼30╚f╚╦┤╬ĪŻęįĪ░ŲĘ┘|³c┴┴╔·╗ŅĪ▒Ą─└Ē─Ņ┤“įņę╗ū∙īó╦ćągĪóŲĘ┘|┼c╔╠śIėąÖC╝µ╚▌Ą─ŠC║Ž¾wĪŻŲõųž³c┤“įņĄ─Ė┼─Ņ▓╦╩ą╝»ŲĘ┼ŲĪ░╚┌├└Īż╩ą╝»Ī▒ĪóŠ½ų┬├└╩│Įųģ^Ī░╚┌Īż╩│╦CĪ▒ĪóKOL BOX▀_╚╦╣Ō║ąęį╝░ART PARK CAMP┐ņśĘĢr╣Ōų„Ņ}┐šķg╦─┤¾ŲĘ┘|ų„Ņ}ūįĀI┐šķgīóĢr╔ąŪ░螥─╔·╗ŅĘĮ╩ĮĦ╚ļ║ńś“┼R┐š╔╠╚”Ż¼×ķ╬„╔Ž║Ż┐═╚║ĦüĒ¾w“×╩ĮŽ¹┘Mą┬¾@Ž▓ĪŻ

╚┌äō╔╠śIŠ½£╩│▒┴„Ž¹┘M┌ģä▌Ą─╚½ą┬╔╠śI«aŲĘŠĆins park╚½ć°╩ūéĆĒŚ─┐į┌║╝ų▌ķ_śIĪŻ║╝ų▌ins park═©▀^ŲŲĮŌZ╩└┤·╚”īėŽ¹┘M┼d╚ż═┤³cŻ¼Š█Į╣│▒═µ╬─╗»╔·æB«aśIŻ¼█Å│÷┴╦ę╗Ślą┬┬ĘĪŻĪ░▓╗įOŽ▐ │▒│÷ĮńĪ▒│▒╬─╗»ęį╝░Ī░║╝│Ū│▒ł÷╩ūĄĻĪ▒Č©╬╗Ż¼8╚fĘĮBlock+Įųģ^┐šķgäōą┬īŹ¼FĪ░╔╠śI+│▒┴„╬─╗»Ī▒ėąÖC╚┌║ŽŻ¼╩╣Ą├║╝ų▌ins park▓╗āH│╔×ķ│Ū▒▒ł÷Š░╗»│▒═µ╔╠śIą┬Ąžś╦Ż¼ę▓×ķ║╝│ŪĦüĒ┴╦╚½ą┬Ą─╔╠śI─Ż╩ĮĪŻ

6į┬12╚šŻ¼╚f▀_╩ūéĆ╝t╔½ų„Ņ}┬├ė╬ĒŚ─┐čė░▓╝tĮųķ_śIĪŻčė░▓╝tĮųė╔╝t╔½ų„Ņ}Įųģ^ĪóĖGČ┤ų„Ņ}Č╚╝┘ŠŲĄĻ╚║║═čė░▓╬©ę╗ā╚║■Ī¬Ī¬čė║■╣▓═¼ĮM│╔Ż¼ĒŚ─┐ęįčė░▓│ŪĄ─ųąčļ┤¾Įų×ķįŁą═Ż¼▓╔ė├ÅVł÷ĪóĮųśŪĪó┼ŲĘ╗Īóį║┬õĄ╚žSĖ╗Ą─Į©ų■ą╬æB╝ėęįęÄäØŻ¼š¹¾w▓╔ė├čė░▓Ė’├³ĢrŲ┌Į©ų■’LĖ±Ż¼╩Ūą┬ę╗┤·╝t╔½ų„Ņ}┬├ė╬ĒŚ─┐ĪŻĒŚ─┐ę╗Įø═Ų│÷Ż¼ę²ŲŅlĘ▒┤“┐©ĪŻ

┤╦═ŌŻ¼║ŻéÉ▒ż╔╠śIĄ─╚½ą┬╔╠śI«aŲĘ║ŻśĘ╩└Įńę▓į┌└ź├„ķ_śIŻ¼┤¾Éé│Ū┐ž╣╔ŲņŽ┬Ą─┤¾Éé┤║’L└’ļm╚╗2020─ĻŠ═į┌▒▒Š®═Ļ│╔╩ūąŃŻ¼Ą½2021─Ļę▓ėŁüĒ┴╦╠Kų▌║═▒▒Š®žS┼_ā╔éĆĒŚ─┐Ą─┴┴ŽÓĪŻ

│²┴╦ķ_═ž╚½ą┬Ą─«aŲĘŠĆ═ŌŻ¼ī”«aŲĘŠĆĄ─╔²╝ēę▓╩Ū2021─Ļę╗┤¾┌ģä▌ĪŻĄõą═╚ń╚f▀_╝»łFŲņŽ┬Ą─Ą┌╦─┤·╚f▀_ÅVł÷Ż¼Ųõ╩ūéĆ╦─┤·ĒŚ─┐į┌╔Ņ█┌²łŹÅ┴┴ŽÓĪŻ│²┴╦ŲĘ┼Ų▒Ż│ųŲĘ┘|═ŌŻ¼Ą┌╦─┤·╚f▀_ÅVł÷į┌ł÷Š░ųŲįņ╔Ž╔Ę┘M┐Óą─Ż¼²łŹÅ╚f▀_ÅVł÷ā╚64├ūķLĄ─’w╠ņĘ÷╠▌Īó2500ŲĮ├ūĄ─ē¶╗├╠ņ─╗Īóų▒ÅĮ7├ūĄ─Š▐ą═╠ņ±ĘĄ╚ņ┼┐ßĖ▀┐Ų╝╝ł÷Š░║═├╚īÖĪó╩ęā╚±Rąg^Ą╚╚½ą┬¾w“לIæB╬³ę²┤¾┴┐Ž¹┘Mš▀┤“┐©Īó¾w“×ĪŻ

ō■╚f▀_╝»łF╣┘ĘĮöĄō■’@╩ŠŻ¼╔Ņ█┌²łŹÅ╚f▀_ÅVł÷ūį9į┬17╚šķ_śIęįüĒŻ¼ķ_śIŪ░5╚š┐é┐═┴„│¼▀^100╚f╚╦┤╬Ż¼┐éõN╩█Ņ~▀_1.1ā|į¬ĪŻ

┤╦═ŌŻ¼2021─ĻŻ¼▓╗╔┘Ų¾śI═Ļ│╔┴╦│Ū╩ą╔§ų┴ģ^ė“Ą─╔╠śI╩ūąŃĪŻ╔Ž╬─╠ߥĮĄ─ųžæc╣ŌŁhŻ¼▓╗āH╩ŪŽŃĖ█ų├Ąžį┌ųžæcĄ─╩ūéĆ╔╠śIĒŚ─┐Ż¼ę▓╩Ūš¹éĆ┤¾╬„─ŽĄžģ^Ą─╔╠śI╩ūąŃŻ╗ŽŃĖ█ų├Ąž═¼śėį┌2021─Ļ═Ļ│╔┴╦ī”║╝ų▌Ą─╔╠śI╩ūąŃŻ¼Ū░×│ėčĢr╣Ōį┌║╝ų▌╩Æ╔Įķ_śIŻ╗╚AØÖ╚fŽ¾╔·╗Ņ2021─ĻĘųäe═╗ŲŲ┴╦┘FĻ¢Īó─ŽŠ®Īó─Ž▓²Ą╚ČÓéĆ│Ū╩ąŻ╗┌Mų▌─Ž┐ĄÉ█Ū┘║Ż┘Å╬’╣½ł@═¼śė╩Ū│Ū╩ą╩ūąŃĪŁĪŁ

╚²Īó╔╠╣▄¬Ü┴ó╔Ž╩ąŻ¼▌p┘Y«a┘ÉĄ└öU╚▌

Į³─ĻüĒŻ¼Ęų▓╔╠▐k╬’śI╔Ž╩ąĪó▓╝Šų╔╠╣▄┘ÉĄ└Ą─═µ╝ęįĮüĒįĮČÓĪŻūįīܲł╔╠śI2019─Ļķ_åó╔╠╣▄╔Ž╩ąķ_╩╝Ż¼╚AØÖ╚fŽ¾╔·╗Ņę▓Å─╚AØÖų├Ąžäāļx│÷üĒ╔Ž╩ąŻ¼ų„ĀI╚fŽ¾│ŪĪó╚fŽ¾ģRĪó╚fŽ¾╠ņĄž╚²Śl«aŲĘĪŻ2021─ĻŻ¼ųą“E╔╠╣▄¬Ü┴ó╔Ž╩ąŻ¼│╔×ķĄ┌╚²éĆ╔Ž╩ąĄ─╔╠╣▄╣½╦ŠŻ¼╔Ž╩ą║¾├„’@Ą─╩ŪöUÅł╠ß╦┘ĪŻ

į┌Į±─ĻĄ─Ų¾śIžĢ½I░±ųąŻ¼ųą“E╔╠╣▄į┘┤╬╠ß╔²├¹┤╬Ż¼╚½─Ļą┬ķ_╦─éĆųą“E╩└Įń│ŪĒŚ─┐Š∙į┌12į┬å╬į┬═Ļ│╔Ż¼Ūę║ė─ŽŲĮĒö╔ĮĪóĮŁ╠KÅł╝ęĖ█ĪóĮŁ╠K╠®ų▌ĪóÅV¢|║ėį┤Š∙ęįĮ³100%ØMõüķ_śIĄ─│÷╔½│╔┐āę²ŲąąśIÅVĘ║ĻPūóĪŻČ°2022─Ļųą“E╔╠╣▄Ą─öMķ_śI╔╠śIĒŚ─┐öĄ┴┐īóöU┤¾ų┴7éĆĪŻō■ł¾Ą└Ż¼Įžų┴─┐Ū░Ż¼ųą“E╔╠╣▄ŲņŽ┬ųą“E╩└Įń│Ūęč▓╝Šų╚½ć°33éĆ│Ū╩ąŻ¼į┌Į©╝░ķ_śIĒŚ─┐39éĆĪŻ

│²┴╦╔Ž╩÷ęčĮø═Ļ│╔╔Ž╩ąĄ─Ų¾śI═ŌŻ¼╚f▀_╝»łFę▓į┌2021─Ļ│╔┴ó┴╦ųķ║Ż╔╠╣▄╣½╦ŠŻ¼ėŗäØīóį┌2022─Ļ╔Ž╩ąŻ╗╚░▓ą┬╠ņĄžęį╝░╗©śė─ĻĪó▓╩╔·╗ŅŠ∙ėąėŗäØĘų▓╔╠╣▄śI䚥─ėŗäØĪŻ

ī”Ų¾śIČ°čįŻ¼╔╠śI╣▄└Ē─▄«a╔·Ė³×ķĘĆČ©Ą─¼FĮ┴„Ż¼║¾Ų┌▀\ĀI┐╔┐žŻ¼ŪęōĒėąį÷ķL┐šķg▌^┤¾ĪóąąśI╝»ųąČ╚▌^Ą═Ą╚ā×ä▌Ż¼Ė³ųžę¬Ą─╩Ū¬Ü┴ó╔Ž╩ą║¾─▄ėąų·ė┌Ų¾śIĄ─ęÄ─Ż╗»öUÅłŻ¼ė╚Ųõ╩Ū▌p┘Y«aśI䚥─┐╔░lš╣ąįĖ³ÅŖĪŻ

Ų¾śI░±ųą╩└╝oĮį┤Š═╩ŪĄõą═Ą─┤·▒ĒŻ¼ų„ę¬ęį▌p┘Y«a▌ö│÷╣▄└ĒöU┤¾ŲĘ┼Ų╩ąš╝┬╩Ż¼Ūę╩šą¦├„’@ĪŻ═¼śėĄ─▀Ćėą╚f▀_Īó║Ń╠½╔╠śIĄ╚Ų¾śIĪŻ2021─ĻėĪ┴”╔Ž║Żį┌▌p┘Y«a┘ÉĄ└╔Žę▓ėą▓╗╦ū▒Ē¼FŻ¼Ųõ▀\ĀIĄ─AI PLAZA╬„░Č°P│▓ę▓╩Ū─ĻČ╚ųž³cĒŚ─┐ų«ę╗ĪŻ

Ė∙ō■╚A░▓ūC╚»ŅA£yŻ¼ĄĮ2033─ĻŻ¼╬ęć°╔╠╣▄▀\ĀIĘ■äš╩ął÷į┌╣▄┐é├µĘeėą═¹▀_ĄĮ9.83ā|ŲĮĘĮ├ūŻ¼ī”æ¬┐é╩š╚ļ╝s2781ā|į¬ĪŻ▓╗▀^Ż¼░ķļSų°Ę┐Ų¾▓╗öÓ▐Dą═Ż¼╔╠╣▄▌p┘Y«a┘ÉĄ└ųØu░ū¤ß╗»ĪŻ

╦─Īó═Ō┘Y╝ė┤aŻ¼ļŖ╔╠╚ļŠų

į┌▒Š═┴Ų¾śIÅŖä▌öU╚▌Ą─┌ģä▌Ž┬Ż¼2021─Ļ═Ō┘YŲ¾śI═¼śė╝ė┤a┴╦ųąć°╩ął÷ĪŻ▒╚╚ń╚š▒ŠH2O RetailingĄ─ųąć°ā╚ĄžĄ─╩ūéĆ┌µ╝▒░┘žøĪ¬Ī¬īÄ▓©┌µ╝▒Ż¼▓®Ś„┘Y«a╣▄└Ē╣½╦Šųąć°śIäš┤·▒ĒBrookfield▓®Ś„Ąž«aķ_│÷Ą─╔Ž║Ż▓®╦CÅVł÷One EastŻ¼RDM╝»łFĄ─╔Ž║ŻĘ┴_éÉ╦_ąĪµéČ■Ų┌ĪóųžæcĘ┴_éÉ╦_ąĪµéę╗Ų┌Īó│╔Č╝Ę┴_éÉ╦_ąĪµéČ■Ų┌Ż¼±RüĒ╬„üåIOI«aśI╝»łFć°ā╚╩ūéĆ╔╠śIĒŚ─┐ÅBķTiOi MALLŻ¼╚²Š«▓╗äė«aĄ─ā╔éĆ╔╠śIĒŚ─┐LaLaport╔Ž║ŻĮś“║═LaLa station╔Ž║Ż╔Å╗©┬ĘĄ╚Ą╚ĪŻ

╚²Š«▓╗äė«aį┌ųąć°Ą─╩ū╝ę└▓└▓īÜČ╝Lalaportį┌╔Ž║ŻĮś“ķ_śIŻ¼ĒŚ─┐ĦüĒĄ─18├ūĖ▀▀_┴óŽ±Īóųąć°┤¾ĻæĄ┌Č■╝ęĖ▀▀_╗∙Ąž╣┘ĘĮŲņ┼×īŹ¾wĄĻęį╝░Ė▀▀_╗∙Ąž┐ņķWĄĻĪóĖ▀▀_─Żą═Ą╚╚½ĘĮ╬╗Ą─Ī░Ė▀▀_¾w“×Ī▒×ķųąć°╔╠śIĦüĒ┴╦śO┤¾Ą─Ī░ą┬§rĖąĪ▒Ż¼ę▓ę“┤╦ę²░l┴╦Ž¹┘Mš▀ūĘ┼§¤ß│▒ĪŻ

═¼ĢrŻ¼2021─ĻļŖ╔╠Š▐Ņ^└^└m╝ė┤aŠĆŽ┬┘Å╬’ųąą─Ż¼└^░ó└’░═░═┤╦Ū░į┌║╝ų▌ķ_│÷Ą─ĒŚ─┐║¾Ż¼╬©ŲĘĢ■║═Š®¢|į┌2021─ĻŠ∙ķ_│÷┴╦┘Å╬’ųąą─ĒŚ─┐ĪŻ╬©ŲĘĢ■ŖW╚RĒŚ─┐└^2020─Ļ╩ūĄĻį┌║ŽĘ╩ķ_śI║¾Ż¼2021─Ļ╚½ć°Ą┌Č■╝ęķTĄĻį┌─ŽŠ®ĮŁīÄķ_│÷Ż¼═¼Ģr╬©ŲĘĢ■ę▓┼c╝čį┤╝»łF║Žū„ķ_│÷║ŽĘ╩╝čį┤╬©ŲĘĢ■ĒŚ─┐ĪŻ

Š®¢|ė┌2021─Ļ9į┬30╚šį┌╬„░▓ķ_│÷┴╦╩ūéĆ┘Å╬’ųąą─ĪŻō■ŽżŻ¼╬„░▓Š®¢|MALLįOėą11┤¾ų„Ņ}ł÷Š░¾w“×ģ^║═29┤¾«aŲĘ╗źäė¾w“×ģ^ĪŻ░³└©├└╚▌╔│²łĪóę¶Ņl¾w“×Īó¤o╚╦ÖC¾w“×Īó░┤─”B╔·Ą╚ģ^ė“Ż¼ūīŽ¹┘Mš▀─▄ē“¾w“×ČÓį¬╗»ł÷Š░┐šķgŻ¼Ė³ų▒ė^Ąž┼cĄĻā╚«aŲĘ▀Mąą╗źäėĪŻĮøĀI├µĘe▀_4.2╚f®OŻ¼║Ł╔w╠O╣¹Īó╚A×ķĪóėó╠žĀ¢Īó├└Ą─Īó║ŻĀ¢ĪóĖ±┴”ĪóŖW┐╦╦╣Īó’w└¹ŲųĪó║Żą┼Īó┐Ą╝čĪóäōŠSĪóTCLĪóķL║ńĪóSONYĪó╦╔Ž┬Īó┤„╔Łį┌ā╚Ą─150ČÓéĆų¬├¹ļŖŲ„Īó3CŲĘ┼ŲŻ¼╝s20╚f╝■┐╔╩█╔╠ŲĘĪŻ

Č°Š®¢|MALLĄ─Ą┌Č■╝ęķTĄĻę▓ęčĮø▀xČ©─ŽŠ®ū┐ÉéģRŻ¼īóęį┐Ų╝╝╝ė│ųĪ░ų¬ūRą┬Ž¹┘MĪ▒Ą─╔╠śI─Ż╩ĮŻ¼╣▓═¼┤“įņ╚½ł÷Š░│┴Į■╩ĮĄ─ą┬│▒Ž¹┘M¾w“×ĪŻ

╬ÕĪó│Ū╩ąĖ³ą┬Ų½Ž“└Ēąįäōą┬

│Ū╩ąĮ©įOĖ▀╦┘░lš╣Ģr┤·Ż¼│Ū╩ąĖ³ą┬ęč╚╗╩Ū╔ńĢ■¤ß³cįÆŅ}Ż¼Ųõ║╦ą─ā╚╚▌Ą─┤µ┴┐Ė─įņęÓéõ╩▄ĻPūóĪŻ

Š▀╗»ĄĮ╔╠śIĄž«aŻ¼ÜvĮøČÓ─ĻĄ─į÷┴┐░lš╣║¾Ż¼─┐Ū░╩ął÷ęčĘe└█┴╦▓╗╔┘┤µ┴┐┘Y«aŻ¼ąĶę¬ę╗ą®Ī░┘Y╔Ņ═µ╝ęĪ▒Ż¼┤┘Ųõą┬╔·ĪŻÅ─ĮyėŗĄ─öĄō■╔Ž┐┤Ż¼2021─Ļ┤µ┴┐Ė─įņĄ─╔╠śIĒŚ─┐Ż©░³└©│¼╩ą║═░┘žø▐Dą═ĪóĖ³├¹ųžķ_Īóš{š¹╔²╝ēĄ╚─Ż╩ĮŻ®Ė▀▀_24éĆŻ¼Ūęęį2-10╚fĘĮĄ─ųąąĪ¾w┴┐×ķų„ĪŻ

═¼ĢrŻ¼ļSų°ųąć°│Ū╩ą╗»▀M╚ļĄĮ Ī░Š½╝Ü╗»▀\ĀIĪ▒Ą─Ģr┤·Ż¼│Ū╩ąĖ³ą┬ū„×ķę╗éĆ│ų└méõ╩▄ĻPūóĄ─įÆŅ}Ż¼śIęčĮøÅ─ūŅ│§Ą─Ī░Į©ų■Ė³ą┬Ī▒Ż¼░lš╣│╔×ķĪ░╚╦Īó«aĪó│ŪĪ▒Ė▀Č╚╚┌║ŽĄ─Ī░└ĒąįĖ³ą┬Ī▒ĪŻī”╔╠śIĄž«aČ°čįŻ¼ī”┤µ┴┐╔╠śIĄ─Ė─įņĖ³ą┬Ż¼▓╗─▄║åå╬┐┤ū„╩Ūģ^ė“Ą─╔╠śI╗Ņ╗»Ż¼Ė³╩Ūę╗ĘNī”│Ū╩ą╬─╗»Ą─é„│ą║═║ļōPĪŻ│²┴╦Ī░ōQčbĪ▒Ż¼Ė³ĻPµIĄ─╩ŪīŹ¼FĪ░╣▓╔·Ī▒Ą─ėąÖCĖ³ą┬ĪŻ

š\╚╗Ż¼ųąć°╔╠śIĄž«aę└┼f╠Äė┌┐ņ╦┘░lš╣Ģr┤·Ż¼ļSų°ą┬╬’śIĄ─į÷ČÓŻ¼╩ął÷┤µ┴┐ė·░l’¢║═║¾Ż¼Ų¾śI╚ń║╬├µī”╝ż┴ęĄ─╩ął÷ĖéĀÄŻ┐╩ął÷ėųīóė┐¼F─Ūą®ą┬Ą─śIæB║═ÖCĢ■Ż┐ę└┼f┐┤³cČÓČÓŻ¼▓╗Ę┴ņoė^ŲõūāĪŻ

ĖĮŻ║2021─Ļ╚½ć°ą┬ķ_╔╠śIĒŚ─┐Įyėŗ▒Ē

░l▒Ēįušō

ĄŪõø | ūóāį