╚½ć°145╝ę╔╠ł÷2021─ĻõN╩█Ņ~│÷ĀtŻ║╩ū¼F200ā|╔╠ł÷

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/ĻÉīÄ▌x

─ĻĮKÜq─®Ż¼å╬¾w╔╠ł÷ę╗─Ļę╗Č╚Ą─õN╩█öĄō■éõ╩▄▓Ü─┐ĪŻī”┤╦Ż¼┬ō╔╠ŠWīó2021─Ļęč╣½▓╝ĪóŪęęč╩š╝»ĄĮĄ─145éĆ╔╠śIĒŚ─┐õN╩█Ņ~ę╗ę╗│╩¼FŻ¼ęįū„ĘųŽĒĪŻ

į┌š²╩ĮĘųŽĒų«Ū░Ż¼Ž╚ū÷ęįŽ┬╚²³cšf├„Ż║

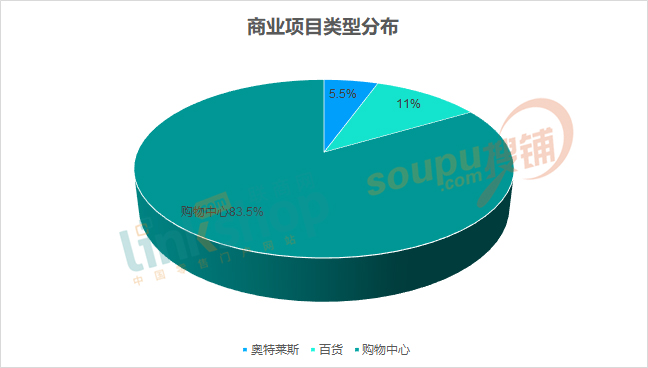

ę╗Īó╔╠ł÷Ą─▀x╚Īś╦£╩

╬─ųą▀xō±░┘žøĪó┘Å╬’ųąą─ĪóŖW╠ž╚R╦╣╚²┤¾ŅÉą═Ż¼▓╗║¼╝ā╔╠śIĮųģ^Īó├ŌČÉĄĻĪó╝ęŠėĮ©▓─ĪóīŻśI╩ął÷Ą╚╔╠śIŅÉą═ĪŻō■ŽżŻ¼2021─Ļ╚²üå║Ż╠─×│├ŌČÉ│Ū300ā|+ĪóCDF║Ż┐┌╚šį┬ÅVł÷├ŌČÉĄĻ100ā|+ĪŻ

Č■ĪóöĄō■üĒį┤

╬─ųąöĄō■×ķ▓╗═Ļ╚½ĮyėŗŻ¼ų„ę¬üĒūįŲ¾śI║═ĒŚ─┐ĘĮ╠ß╣®┤_šJĪó─Ļł¾žöł¾öĄō■ĪóŠWĮjŲĮ┼_ęč╣½╩Š3╠ņęį╔ŽĄ─öĄō■Īóęį╝░ŲĘ┼ŲĘĮ┼cĄ┌╚²ĘĮöĄō■Ą╚ĪŻ╚ńėą▀z┬®╗“öĄō■┼cīŹļHõN╩█Ņ~▓╗Ę¹Ż¼šł┼c╬ęéā┬ōŽĄĪŻ

╚²ĪóĻPė┌öĄō■Įyėŗ┐┌ÅĮ

ę“ė╔ė┌Įyėŗ┐┌ÅĮĄ─▓ŅäeŻ¼▓┐Ęų╔╠ł÷śI┐ā│²┴╦╝ā┴Ń╩█śI┐ā┐╔─▄▀Ć░³║¼Ųõ╦¹śI┐āŻ¼╚ńūŌĮ╩š╚ļŻ¼╝ė╔Ž¾w┴┐ęÓėą╦∙▓╗═¼Ż¼āH╣®ģó┐╝ĪŻ═¼ĢrŻ¼┤╦┤╬Įyėŗ▓╗įOõN╩█Ņ~ķTÖæŻ¼ęč╣½ķ_Ą─ĒŚ─┐Š∙╝{╚ļĮyėŗŻ¼ę“┤╦▓╗ū„┼┼├¹╩╣ė├Ż¼āH╣®ąąśIĘųŽĒĪŻ

145éĆ╔╠ł÷┐éõN╩█Ņ~5051.11ā|

┤╦┤╬Įyėŗ╔µ╝░╚½ć°29éĆ│Ū╩ą(▓╗║¼Ė█░─┼_)Ż¼╣▓145éĆ╔╠ł÷Ż¼Ųõųą┘Å╬’ųąą─121╝ęĪóš╝▒╚83.5%Ż¼░┘žø16╝ęĪóš╝▒╚11%Ż¼ŖW╠ž╚R╦╣8╝ęĪóš╝▒╚5.5%ĪŻ

š¹¾wõN╩█Ņ~’@╩ŠŻ¼145éĆ╔╠ł÷┐éõN╩█Ņ~▀_5051.11ā|į¬ĪŻŻ©┐é▒Ēį┌╬──®Ż®

106╝ę╔ŽØqĪó7╝ę╗∙▒Š│ųŲĮĪó8╝ęŽ┬╗¼

Ų▓│²¤o2020─ĻöĄō■ī”▒╚║══¼▒╚╗∙▒Š│ųŲĮĄ─ŪķørŻ¼2021─ĻõN╩█Ņ~═¼▒╚Ž┬╗¼Ą─š╝▒╚āH5.5%ĪŻę“┤╦Ż¼š¹¾w╔Ž┐┤Ż¼│²┴╦éĆäeĒŚ─┐ę“š{š¹ūā╗»Īó«öĄž┼╝░lę▀ŪķĄ╚Ūķørė░ĒæČ°ī¦ų┬õN╩█Ņ~Ž┬╗¼═ŌŻ¼ŲõėÓõN╩█═¼▒╚Š∙│╩╔ŽØq┌ģä▌ĪŻ

┼c┤╦═¼ĢrŻ¼õN╩█Ņ~│¼20%Š╣Ė▀▀_69╝ę┘Å╬’ųąą─Ż¼Ūę50%ęį╔ŽØqĘ∙Ą─ę▓▓╗į┌╔┘öĄĪŻõN╩█Ņ~╔ŽØqų„ꬥ├ęµė┌ŽÓ▒╚2020─Ļę▀Ūķė░ĒæŽÓī”£p╚§Ż¼ļm╚╗╩ął÷┤¾ŁhŠ│▓╗┤_Č©ąįę└┼fŻ¼Ą½ėą┴╦2020─ĻĄ─Įø“ׯ¼╬ŻÖC╠Ä└ĒĖ³╝ėĄ├«öĪŻ═¼ĢrŻ¼ę╗ą®ĒŚ─┐į┌2021─Ļų«Ū░ęčĮø═Ļ│╔╔²╝ēĖ─įņ╗“ęÄ─Ż═žš╣║¾Ż¼▀M╚ļĪ░š²▄ēĪ▒Ż¼╝ė╔ŽŲĘ┼ŲĖ³ą┬╝░ĢrŻ¼▒Ż│ų┴╦╔╠ł÷Ą─╗Ņ▄SČ╚ĪŻ

▒╚╚ńĖ█ģR║Ń┬ĪÅVł÷ė┌2020─Ļ═Ļ│╔┴╦╩Ę╔ŽūŅ┤¾Ė─įņ╔²╝ēŻ¼Å─╔╠ł÷ė▓╝■čb’ŚĪóäėŠĆĪóŲĘ┼Ųīė╝ēĪó┘Å╬’└Ē─ŅĄ╚ĘĮ├µŠ∙ėą┤¾Ę∙Č╚╠ß╔²Ż¼CartierĪóBurberryĪóLOEWEĪóFENDIĪóDelvauxĪóBrunello Cucinelli ĪóBalenciagaĪóBottega VenetaĄ╚ųž╔▌╚½ą┬ę²╚ļŻ¼śO┤¾╠ß╔²┴╦ĒŚ─┐Ą─┘Å╬’¾w“×ĪŻ

Ī°Ė─įņ║¾Ą─Ė█ģR║Ń┬ĪÅVł÷

ėų╚ń│╔Č╝╚fŽ¾│Ūė┌2020─Ļ12į┬š²╩Įķ_│÷Č■Ų┌▓┐ĘųŻ¼╔╠śI├µĘeĖ▀▀_16.2╚fĘĮŻ¼ŽÓ«öę╗ę╗éƬÜ┴óĄ─┘Å╬’ųąą─Ż¼š¹éĆĒŚ─┐╔╠śI├µĘeĖ▀▀_30╚fĘĮŻ¼╩Ū─┐Ū░│╔Č╝ų„│Ūģ^ūŅ┤¾├µĘeĄ─╔╠śI¾wŻ¼╩ął÷ė░Ēæ┴”║═Ž¹┘M╬³ę²┴”│ų└möU┤¾Ż¼ę▓╩ŪŲõ2021─ĻõN╩█═¼▒╚╔ŽØq85.19%Ą─ų„ę¬įŁę“ų«ę╗ĪŻ

╩ū¼F200ā|╔╠ł÷Ż¼10-30ā|×ķų„

į┌ęčĮyėŗĄ─öĄō■ųąŻ¼śI┐āūŅ×ķ│÷╔½Ą─ę└┼f╩Ū▒▒Š®SKPŻ¼2021─ĻõN╩█Ņ~Į³240ā|į¬Ż¼į┌┬ō╔╠ŠWęčėąĄ─Įyėŗ╝oõøųąęčĮø▀B└m╚²─ĻŅIŽ╚Ż¼å¢Č”╚½ć°Ī░ĄĻ═§Ī▒ĪŻ▀@ę▓ęŌ╬Čų°200ā|ŠŃśĘ▓┐╩ū┤╬šQ╔·Ż¼Ūę2021─Ļę╗Ž┬ūėė┐¼F│÷3éĆ200ā|╔╠ł÷Ż¼Ųõ╦¹Ęųäe╩Ū200ā|Ą─▒▒Š®ć°┘Q╔╠│Ū║═─ŽŠ®Ą┬╗∙ÅVł÷ĪŻ

Č°į┌Ė„éĆõN╩█Ņ~ģ^ķgųąŻ¼10ā|ų┴30ā|ģ^ķgĄ─╔╠ł÷š╝▒╚ūŅČÓŻ¼╣▓65╝ęŻ¼š╝▒╚╝s45%Ż╗Ųõ┤╬╩Ū30-50ā|║═50-100ā|ā╔éĆģ^ķgĪŻ

10ā|ęįŽ┬21╝ęŻ¼Ūęę“ČÓöĄ╩Ū╔ńģ^ą═┘Å╬’ųąą─Ż¼¾w┴┐į┌5╚fĘĮęįŽ┬Ż¼╚ń╣¹┐┤Ų║ą¦ę└┼f╩Ū▓╗ÕeĄ─▒Ē¼FĪŻ▒╚╚ńÓŹų▌Ė▀ą┬Īż╚f┐ŲÅVł÷Ż¼2021─Ļ╚½ą┬Č©╬╗Ī░╬„ÓŹų▌│▒┴„╗Ņ┴”ųąą─ĄžĪ▒Ż¼ęįĢr╔ąĪó│▒┴„ĪóŪÓ─ĻĄ─╔╠śI╗∙ę“Ż¼¤©╔·ę²┴”Ż¼╝ż░l¤oĮń╔·╗ŅĪŻį┌ŲĘ┼ŲĄ─¤©ą┬ĘĮ├µŻ¼2021─ĻĖ▀ą┬Īż╚f┐ŲÅVł÷Ų½Ž“ŪÓ─Ļ┴”Ż¼╝╚ėą▒╚üåĄŽŲ¹▄ćĪóÅVŲ¹░Ż░▓Ų¹▄ćĄ╚ą┬┼dśIæBŻ¼ę▓ėą╗ž┴”▀@śėĄ─ć°│▒Ž╚õhĪŻī”ė┌ę╗éĆ4.6╚fĘĮĄ─╔ńģ^╔╠śIČ°čįŻ¼─▄ū÷ĄĮ41%Ą─═¼▒╚į÷ķLŻ¼ę▓ūŃęŖŲõłFĻĀĄ─▀\ĀI╣”ĄūĪŻ

Ė▀Č╦╩ął÷łį═”Ż¼░┘ā|ŠŃśĘ▓┐öU╚▌

ūį2020─Ļķ_╩╝Ż¼Ė▀Č╦╩ął÷ųØu╗ž┴„Ż¼2021─ĻĖ▀Č╦╩ął÷└^└m▒Ż│ų▌^Ė▀Ą─╩ął÷ąĶŪ¾ĪŻō■ųąć°Ė▀Č╦╔·╗ŅĘĮ╩ĮīŻśI蹊┐║═ŅÖå¢ÖCśŗę¬┐═蹊┐į║░l▓╝Ą─ĪČ2020-2021ųąć°╔▌│▐ŲĘł¾ĖµĪĘ’@╩ŠŻ¼2021─ĻŻ¼ųąć°╔▌│▐ŲĘ╩ął÷═¼▒╚2020─Ļ½@Ą├18%Ą─į÷ķLŻ¼┐鎹┘MŅ~▀_ĄĮ1465ā|├└į¬Ż¼īóĮ³1╚fā|╚╦├±Ä┼Ż¼į┌╚½Ū“╔▌│▐ŲĘ╩ął÷Ą─š╝▒╚ļm╚╗ĮĄĄ═1%Ż¼Ą½╚į╚╗Ė▀▀_46%ĪŻ

įōł¾Ėµ▀ĆųĖ│÷Ż¼ė╔ė┌▀B└mā╔─Ļ▀h│¼Ųõ╦¹ć°╝ęĄ─Ė▀╦┘į÷ķLŻ¼ųąć°╩ął÷Ą┌ę╗┤╬│╔×ķ╚½Ū“ūŅ┤¾Ą─╔▌│▐ŲĘ╩ął÷Ż¼į┌╚½Ū“╔▌│▐ŲĘ╩ął÷Ą─š╝▒╚╔Ž╔²ĄĮ30%Ż¼į┌ųąć°╚╦Š│ā╚╔▌│▐ŲĘŽ¹┘MĄ─š╝▒╚▀_ĄĮ64%ĪŻ

śIā╚ų¬├¹╚╦╩┐į°ĖµįVĪČ┬ō╔╠ŠWĪĘŻ¼ļm╚╗2021─ĻĄ┌╦─╝ŠČ╚Ą─╔▌│▐ŲĘõN╩█╔įėąŽ┬╗¼Ż¼Ą½┐é¾w▒Ē¼F╚į╚╗▓╗ÕeĪŻ

╔▌│▐ŲĘ╩ął÷ąĶŪ¾║═į÷ķLĄ─Ė▀Ų¾Ż¼┤┘▀M┴╦Ė▀Č╦╔╠śIĄ─õN╩█╠ß╔²ĪŻ¤oę╗└²═ŌŻ¼┤╦┤╬ĮyėŗųąĄ─Ė▀Č╦╔╠śI═¼▒╚Š∙╚ĪĄ├┤¾Ę∙Č╚į÷ķLŻ¼ųT╚ń╔Ž║ŻIFC═¼▒╚▒®Øq┴╦68.18%Ż¼╔Ž║Ż║Ń┬ĪÅVł÷ØqĘ∙│¼55%...Ūęį┌õN╩█Ņ~│¼100ā|(║¼100ā|)Ą─╔╠ł÷ųąŻ¼Š∙×ķĖ▀Č╦╔╠śIŻ¼ŽÓ▒╚╚ź─ĻŻ¼Į±─ĻĄ─░┘ā|ŠŃśĘ▓┐ę▓į÷╝ėų┴10╝ęĪŻ

ųąć°Š│ā╚╔▌│▐ŲĘ╩ął÷Ą─┼Ņ▓¬Ż¼ę▓ĦüĒ┴╦┴Ē═Ōę╗ķTõN╩█╔▌│▐ŲĘ║═├¹ŲĘĄ─śIæBĪ¬Ī¬ŖW╠ž╚R╦╣ĪŻį┌2021─ĻĄ─õN╩█ĮyėŗųąŻ¼│²┴╦╔╠śI├µĘeāH2.5╚fĘĮĄ─╔░ų«┤¼(║╝ų▌)ŖW╚R═ŌŻ¼ŲõėÓ7éĆŖW╠ž╚R╦╣ĒŚ─┐õN╩█Ņ~Š∙į┌10ā|ęį╔ŽĪŻ═¼ĢrŻ¼╔Ž║ŻŪÓŲų░┘┬ōŖW╠ž╚R╦╣ęį55ā|į¬▀B└m8─Ļå¢Č”ŖW╠ž╚R╦╣śI┐ā╩ū╬╗Ż¼ę▓═╗ŲŲ┴╦ŖW╠ž╚R╦╣50ā|Ą─ķTÖæĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ĮyėŗųąĄ─8╝ęŖW╠ž╚R╦╣│²┴╦Ę┴_éÉ╦_ąĪµéĪżŠ®Į“├¹ŲĘŖW╠ž╚R╦╣═¼▒╚╗∙▒Š│ųŲĮ═ŌŻ¼ŲõėÓŠ∙õøĄ├╔ŽØqĪŻ

╝»łF▄Ŗ┴”┴┐═╣’@

Ė▀╔▌│▐ŲĘš╝▒╚ĦüĒĄ─Ė▀┐═å╬ārŻ¼ęį╝░ā×įĮĄ─╬╗ų├ĦüĒĄ─┐═┴„▐D╗»Č╝ī”╔╠ł÷Ą─śI┐āėąų▒Įėė░ĒæŻ¼«ö╚╗▀\ĀIę▓╩Ūų┴ĻPųžę¬ĪŻ

ī”┤¾▒Ŗ╔·╗ŅŅÉČ©╬╗Ą─┘Å╬’ųąą─üĒšfŻ¼║¾Ų┌Ą─▀\ĀIśO×ķųžę¬ĪŻ▀@ę╗³c╔ŽŻ¼ę╗ą®ų¬├¹Ą─╚½ć°ąįŲ¾śIū÷Ą─▒╚▌^║├Ż¼ę“┤╦į┌śI┐ā▒Ē¼F╔Žę▓┐╔╚”┐╔³cĪŻ

į┌ĮyėŗųąŻ¼ųT╚ń╚f▀_╝»łFŲņŽ┬Ą─╚f▀_ÅVł÷Ż¼┤¾Éé│Ū┐ž╣╔╔╠śIŲņŽ┬Ą─┤¾Éé│ŪŻ¼╚AØÖ╚fŽ¾╔·╗ŅŲņŽ┬Ą─╚fŽ¾│ŪĪó╚fŽ¾ģRŻ¼ėĪ┴”╝»łFŲņŽ┬Ą─ėĪŽ¾│ŪMEGAĪóėĪŽ¾│ŪĪóėĪŽ¾ģRĄ╚ĒŚ─┐2021─ĻõN╩█Ņ~Š∙│╩╔ŽØq┌ģä▌ĪŻ▀@ą®Ų¾śIōĒėąžSĖ╗Ą─ķ_░l║═▀\ĀIĮø“ׯ¼ķ_įOĄ─┘Å╬’ųąą─¾w┴┐ę╗░Ń▌^┤¾Ż¼┐╔▓┘ū„┐šķg│õūŃŻ¼═©▀^ĘeśOĄ─ŲĘ┼Ų¤©ą┬║═╚š│ŻĄ─Š½£╩ĀIõN═∙═∙─▄╬³ę²┤¾┴┐┐═┴„Ż¼┤┘▀MŽ¹┘MĪŻ

ĖĮŻ║2021╚½ć°ų„ę¬å╬¾w╔╠ł÷śI┐āĮyėŗ▒Ē

░l▒Ēįušō

ĄŪõø | ūóāį