┼┼ĻĀ6ąĪĢrŻ¼ć°│▒³cą─ųĄ▓╗ųĄŻ┐

Ņ}łD/Pixabay

ć°│▒Ę┬ĘōĒėąę╗ĘN─¦┴”Ż¼¤ošō╩ŪČ■┤╬į¬ĪóĘ■čb▀Ć╩ŪŲ¹▄ćŅIė“Ż¼─│éĆŲĘ┼Ųę╗Ą®ĮY║Žć°│▒Ż¼▒ŃĖ³╚▌ęū│╔×ķąĪ╝tĢ°ĪóČČę¶╔ŽĄ─┴„┴┐╩šĖŅÖCĪŻ

Č°«öé„Įy║µ▒║ę▓┼¹╔Žć°│▒Ą─ą┬ę┬Ż¼Ę┬Ę╣■└¹▓©╠ž“Tų°─¦Ę©Æ▀ųŃ’wŻ║į┌ąĪ╝tĢ°╔ŽŻ¼─½▄į³cą─Šųėą1.3╚fČÓŲ¬ŽÓĻP╣PėøŻ¼╗óŅ^Šųėą1╚fČÓŲ¬╣PėøŻ¼×oŽ¬║ėėą2╚fČÓŲ¬╣PėøŻ¼─Ļ▌p╚╦įĖęŌ×ķų«┼┼ĻĀ5-6éĆąĪĢr.....

į┌ąŅ┴”╬³╩š┴╦ąĪ╝tĢ°ĪóČČ궥╚╔ńĮ╗ŲĮ┼_Ą─ŠĆ╔Ž┴„┴┐║¾Ż¼š▓ėøĪó×oŽ¬║ėĪó─½▄į³cą─ŠųĪó╗óŅ^ŠųĄ╚ć°│▒³cą─ŲĘ┼ŲŽ╚║¾üĒĄĮ▒▒Š®Ż¼£╩éõ┤¾š╣╔Ē╩ųĪŻ

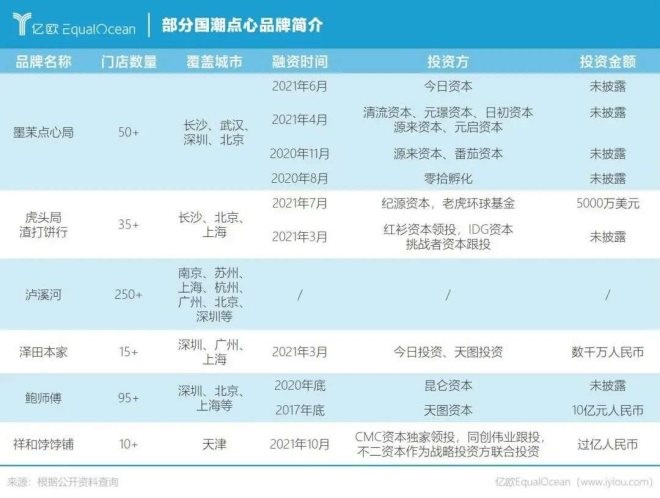

ć°│▒³cą─×ķ║╬╚ń┤╦»é┐±Ż┐ėų×ķ║╬²RŠ█Ą█Č╝Ż┐

į·ČčĄ█Č╝ęŌė¹║╬×ķ

ć°│▒³cą─╩Ūę╗éĆą┬§rĖ┼─ŅŻ¼┤·▒ĒėąüĒūįķL╔│Ą─╗óŅ^Šųį³┤“’׹ą║═─½▄į³cą─ŠųĪóüĒūį║ŽĘ╩Ą─š▓ėø╠ę╦ųĪóüĒūį─ŽŠ®Ą─×oŽ¬║ėĪóüĒūį╠ņĮ“Ą─Žķ║═GGõüĄ╚ĪŻ╦³éā┼cĄŠŽŃ┤ÕĪóĖ╗╚A²SĄ╚└Žųą╩Į³cą─ŲĘ┼ŲŻ¼į┌«aŲĘĪó░³čbįOėŗ║═ŲĘ┼ŲĀIõN╔ŽŠ∙ėą├„’@Ą─▓╗═¼ĪŻ

«aŲĘČ╦Ż¼ć°│▒³cą─ČÓ╩ŪĪ░ųą³c╬„ū÷Ī▒Ż¼╚┌║Žųą╬„╩ĮĖŌ³cĄ─┐┌╬ČĪó╩│▓─Īó╣ż╦ćŻ¼Ę┼Śēé„ĮyĖŌ³c│Żė├Ą─╦ų’×ĪóĖŌĪółFĪó╠ŪĄ╚ą╬╩ĮŻ¼ęį┼▌▄ĮĪóąĪžÉĪó╗óŲżŠĒĪó┬ķ╩ĒĄ╚ą╬╩Į╩█┘uŻ¼╩╣ė├┴±╔ÅĪó┬ķ╩ĒĄ╚W┴ŽŻ¼ų„┤“Ą═ų¼Ą═╠ŪĪó¼F┐Š¼F┘uĪŻšf╦³╩Ū³cą─Ż¼ŲõīŹĖ³Ų½Ž“ė┌╚š│Ż┴Ń╩│Ż¼┐┌╬ČĖ³─Ļ▌p╗»Ż¼ė├┴Žę▓┘N║ŽĮĪ┐Ą’ŗ╩│└Ē─ŅĪŻ

į┌░³čbįOėŗęį╝░ķTĄĻčbą▐╔ŽŻ¼ć°│▒³cą─ŲĘ┼ŲČÓ▓╔ė├īÜ╦{Īó─½ŠGĪó┤¾╝tĄ╚é„Įy┼õ╔½Ż¼ęį╝░ķT╔±ĪóĖŻūųĪóī”┬ōĪó─śūVĪóĢ°Ę©Īó─Ļ«ŗĄ╚ć°’Lį¬╦žŻ¼▓ó╚┌║Ž╬¹╣■’LĪóĖ█’LĪó«öĄž├±╦ūĄ╚’LĖ±Ż¼ūīčbą▐║═░³čb│▒┴„ŪęėąéĆąįĪŻ

į┌ŲĘ┼ŲĀIõN╔ŽŻ¼▀@ą®ŲĘ┼Ųęį┐ņ╩ųĪóČČę¶ĪóąĪ╝tĢ°×ķų„ꬹ¹é„Ļ楞Ż¼ĮĶų·KOLĪóKOCĄ─┴”┴┐Ż¼ęįĖ▀│╔łD┬╩Ą─«aŲĘ║═čbą▐ū„×ķ┘u³cŻ¼ų„═Ų¤ßķTå╬ŲĘŻ¼▒╚╚ń─½▄įĄ─šą┼Ų«aŲĘ╩Ū§r╚ķ┐¦Ę╚┬ķ╩ĒŻ¼╗óŅ^ŠųĄ─¤ßķTå╬ŲĘ╩Ū³Sė═╠ßūėQ┬ķ╩ĒŻ¼×ķŲõ╬╗ė┌─Ļ▌p╚╦┐═┴„┴┐╝»ųąĄ─╔╠╚”║═┘Å╬’ųąą─Ą─ķTĄĻĦ╚ź¤ßČ╚║═┐═┴„ĪŻ

łDį┤Ż║ąĪ╝tĢ°

ę“×ķ¼F┐Š¼F┘uĄ─«aŲĘ¾w“×Īó│╔łD┬╩Ė▀Ą─«aŲĘ═Ō├▓║═čbą▐ęį╝░KOLĪóKOCĄ─ĘN▓▌Ż¼ć°│▒³cą─║▄┐ņį┌─Ļ▌p╚╦ųą╗Ņ┴╦ŲüĒĪŻ

ąĪ╝tĢ°╔ŽŻ¼╗óŅ^ŠųĪó─½▄į³cą─ŠųĪó×oŽ¬║ėŠ∙ėą╔Ž╚fŲ¬╣PėøŻ¼╗óŅ^ŠųĪó─½▄į³cą─ŠųĄ╚ŲĘ┼ŲĄ─▒▒Š®╩ūĄĻķ_śIĢrŻ¼┼┼ĻĀ5Īó6ąĪĢrę▓ō§▓╗ūĪ─Ļ▌p╚╦┤“┐©Ą─¤ßŪķĪŻ┤¾▒Ŗ³cįu╔ŽŻ¼╬▓ŠY×ķĪ░³cą─ŠųĪ▒ĪóĪ░³cą─ąąĪ▒Ą─ą┬ĄĻę▓╚šØuį÷ČÓŻ¼ęį▒▒Š®×ķ└²Ż¼Ė„éĆģ^ė“Ą─├µ░³╠³c¤ßķT░±Č╝╔┘▓╗┴╦ć°│▒³cą─Ą─╔Ēė░ĪŻ

┘Y▒Šę▓ąßĄĮ┴╦▀@éĆ’L┐┌ĪŻ╠ņč█▓ķöĄō■’@╩ŠŻ¼2020─Ļ│§ų┴Į±╣▓░l╔·9Ųą┬ųą╩Į³cą─╚┌┘Y╩┬╝■ĪŻŲõųą─½▄į³cą─Šų║═╗óŅ^ŠųČ╝į°į┌░ļ─Ļā╚Įė▀B═Ļ│╔╚┌┘YŻ¼─┐Ū░╣└ųĄęčį┌20ā|į¬ū¾ėęĪŻ

╗óŅ^Šų│╔┴óė┌2019─ĻŻ¼Č©╬╗─Ļ▌p╚╦│▒┼Ų³cą─Ż¼ęį³Sė═╠ßūėQ┬ķ╩Ēū„×ķ¤ßķTå╬ŲĘŻ¼│²┤╦ų«═Ō▀Ćėą┬ķ╩Ē└Ž╗óŠĒĪó▒PōķĄ╚20ėÓĘN«aŲĘŻ¼─┐Ū░╚½ć°╣▓ėą30ėÓ╝ęķTĄĻĪŻ╗óŅ^ŠųĘųäeį┌2021─Ļ3į┬Īó7į┬½@Ą├┴╦üĒūį╝t╔╝╗∙ĮĪóIDG┘Y▒ŠĪóGGV╝oį┤┘Y▒ŠĄ╚┘YĘĮĄ─ā╔▌å╚┌┘YŻ¼ō■é„═Č║¾╣└ųĄ│¼20ā|į¬Īóå╬ĄĻ╣└ųĄĮ³ā|į¬ĪŻ

─½▄į³cą─Šų│╔┴óė┌2020─Ļ6į┬Ż¼šą┼Ų«aŲĘ╩Ū§r╚ķ┐¦Ę╚┬ķ╩ĒŻ¼įōŲĘ┼ŲØŌ─½ųž▓╩═╗│÷ć°’LŻ¼ų„logo║═ŲĘ┼ŲIPČ╝▓╔ė├┴╦ųąć°é„Įy╚½F¬{ūėĄ─łD░ĖŻ¼─┐Ū░╚½ć°ėą20ėÓ╝ęķTĄĻĪŻ2020─Ļ6į┬ų┴Į±Ż¼─½▄į³cą─Šų╣▓ėŗ═Ļ│╔4▌å╚┌┘YŻ¼═Č┘YĘĮ░³└©ŪÕ┴„┘Y▒ŠĪóį¬ŁZ┘Y▒ŠĪó╚š│§┘Y▒ŠĪóĮ±╚š┘Y▒ŠĄ╚Ż¼ō■é„╣└ųĄ×ķ15-20ā|į¬Īóå╬ĄĻ╣└ųĄ▀^ā|į¬ĪŻ

Ųõ╦¹ć°│▒³cą─ŲĘ┼Ųę▓┤└┤└ė¹äėĪŻÅ─╬┤┼¹┬Č▀^╚┌┘YĄ─×oŽ¬║ėŻ¼ę▓į┌2021─Ļ7į┬é„│÷ķ_Ę┼╚┌┘YĄ─Ž¹ŽóŻ¼ō■ĘQśIā╚ę╗ŠĆFAÖCśŗ║═VC╗∙ĮČ╝ė¹╚ļŠųŻ¼╣└ųĄ▀_Äū╩«ā|į¬Ż¼╗“įS▒╚╗óŅ^ŠųĪó─½▄į³cą─Šų┬įĄ═Ż╗§UĤĖĄę▓│ąšJŻ¼į°į┌2021─Ļ3-6į┬Įėė|▀^ę╗ą®═Č┘Y╚╦Ż¼Ųõųą░³└©ę╗ą®100ā|į¬Ą─TSĪŻ

Č■ŠĆ│Ū╩ąę▓ė┐¼F│÷ę╗┼·ū▀ć°│▒┬ĘŠĆĄ─ŲĘ┼ŲŻ¼▒╚╚ń║ė─ŽÓŹų▌Ą─╔Į║ė’׊ųĪóųžæcĄ─╦ųĢ°³cą─ŠųĪó╠ņĮ“Ą─ĖŌ╣”Ę“ć°│▒³cą─ŠųĪóĮŁ╬„─Ž▓²Ą─┐©└ŁČÓ³cą─ąąĄ╚ĪŻ

┴„┴┐║═┘Y▒ŠĄ─ļpųžų·═ŲŽ┬Ż¼ųTČÓć°│▒³cą─ķ_╩╝┴╦ę░ą─öUÅłų«┬ĘŻ¼░lš╣╣ØūÓė├Ī░»é┐±Ī▒ą╬╚▌▓╗ūŃ×ķ▀^ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼š▓ėøĪó×oŽ¬║ėĪó─½▄į³cą─ŠųĪó╗óŅ^ŠųĪó³cĮ¬{Ą╚Ż¼Č╝īó═žĄĻöUÅłĄ─Ą┌ę╗šŠĘ┼į┌┴╦▒▒Š®Ż¼ŪęŠ∙╩Ū┼┼ĻĀ╚ń²łĪŻ

Ųõųą×oŽ¬║ė║═š▓ėø╠ę╦ųąąäė▌^įńŻ¼Š∙ė┌2020─ĻŽ┬░ļ─Ļ▀M╚ļ▒▒Š®ĪŻ╗óŅ^Šų║═─½▄į³cą─Šųätė┌2021─ĻĄūŪ░║¾─_į┌▒▒Š®ķ_ĄĻŻ¼ę╗╝ęį┌╚A╬§live┘Å╬’ųąą─Ż¼┴Ēę╗╝ęį┌╬„å╬┤¾Éé│ŪĪŻ░ļéĆį┬Ū░Ż¼³cĮ¬{▒▒Š®╩ūĄĻį┌│ń╬─ķTą┬╩└Įń╔╠ł÷ķ_śIĪŻ

ę╗ł÷ŲĘ┼Ų┐©╬╗æļ[ļ[ķ_åóĪŻ

ć°│▒³cą─×ķ║╬╚ń┤╦»é┐±Ż┐

─Ļā╚Įė▀B╚┌┘YĪóå╬ĄĻ╣└ųĄŲŲā|Īó┼┼ĻĀ6ąĪĢrĪó│÷Āt╝┤ōī┐šŻ¼×ķ╩▓├┤ć°│▒³cą─╚ń┤╦»é┐±Ż┐

ŲõīŹŻ¼╩ął÷┐šķg┤¾ĪóØB═Ė┬╩Ą═Īó╝»ųąČ╚Ą═Īó└¹ØÖ┬╩Ė▀Ą─ųąć°║µ▒║╩ął÷ę╗ų▒╩Ū═Č┘Y╚╦č█ųąĄ─ŽŃGGĪŻ

ÜWŅŻöĄō■’@╩ŠŻ¼Å─2016─Ļų«║¾Ż¼ųąć°Š═╩ŪāH┤╬ė┌├└ć°Ą─╚½Ū“Ą┌Č■┤¾║µ▒║╩ął÷Ż╗2013-2019─ĻŻ¼ųąć°║µ▒║╩ął÷Ą─ęÄ─Ż▒Ż│ųį┌2200ā|į¬ęį╔ŽŻ¼2020─Ļųąć°║µ▒║╩ął÷Ą─ęÄ─Ż▀_ĄĮ┴╦╝s2567ā|į¬ĪŻ

┼c┤╦═¼ĢrŻ¼ųąć°║µ▒║╩ął÷▀Ć┤µį┌▓╗ąĪĄ─╔Ž╔²┐šķgĪŻĖ∙ō■ųąć°╩│ŲĘ╣żśIģfĢ■║µ▒║īŻśI╬»åTĢ■ĮyėŗöĄō■Ż¼2020─Ļ╬ęć°║µ▒║╩│ŲĘĄ─╚╦Š∙Ž¹┘M┴┐╝s×ķ8.4Ū¦┐╦Ż¼▓╗╝░├└ć°Īó╚š▒Š╚╦Š∙Ž¹┘MĄ─ę╗░ļĪŻ

║µ▒║ąąśI└¹ØÖŽÓī”┐╔ė^Ż¼Ė∙ō■╚²╚f┘Y▒ŠčąŠ┐ł¾ĖµŻ¼║µ▒║╩│ŲĘŲ¾śIĄ─ā¶└¹┬╩į┌8%-15%ų«ķgŻ¼ŽÓ▒╚ų«Ž┬Ż¼A╣╔╩│ŲĘ░ÕēKŲ¾śIā¶└¹┬╩Ą─ųą╬╗öĄ×ķ7.7%ĪŻ

┴ĒėąöĄō■’@╩ŠŻ¼2020─Ļ├µ░³╠³cĄĻõüĄ─▀Bµi╗»┬╩×ķ24%Ż¼ļmĖ▀ė┌š¹¾w▓═’ŗąąśIĄ─9%Ż¼Ą½š¹¾w▀BµiŲĘ┼ŲķTĄĻöĄ┴┐▓╗ūŃ1000╝ęĪŻ┐╔ęŖųąć°║µ▒║ąąśIĄ─╩ął÷╝»ųąČ╚▌^Ą═Ż¼┤µį┌╩ął÷š¹║Ž┐šķgĪŻ

ųą╩ĮĖŌ³cĖ³╩Ūųąć°║µ▒║╩ął÷Ą─³SĮ┘ÉĄ└ĪŻĄ├ęµė┌é„Įy╬─╗»║═╣Ø╚šĄ─é„│ąŻ¼ųąć°Ą─║µ▒║║═³cą─ųŲū„Üv╩ĘėŲŠ├Ż¼ļm╚╗ę▓ėą╠Ž╠¶šūėĪó£½łAį¬Ž³Ą─╝Üų┬ģ^äeŻ¼Ą½▀mæ¬╚╦╚║ÅVĘ║Ż¼Į╠ė²ė├æ¶│╔▒ŠĄ═ĪŻ╝┤╩╣ųą╩ĮĖŌ³cĄ─┐═å╬ārŲš▒ķĄ═ė┌╬„╩Į║µ▒║Ż¼Ą½ūŃē“ÅŖĄ─┐┌╬ČŲš▀mąįūīŲõėąĖ³┤¾Ą─╩ął÷┐šķgĪŻ

Į³─ĻüĒŻ¼╣®æ¬µ£╔²╝ēĪóČ╠ęĢŅlĄ╚ą┬┼d╔ńĮ╗Ū■Ą└┼dŲĪó═Ō┘u╩ął÷į÷ķLĄ╚ę“╦žŻ¼▀Mę╗▓Įų·═Ų┴╦ųą╩ĮĖŌ³cĄ─«aŲĘĪóŪ■Ą└║═ŲĘ┼Ų╔²╝ēĪŻ

ŲõīŹŻ¼▄øÜW░³Īó░ļ╩ņųź╩┐ĪóķWļŖ┼▌▄ĮĪó┴±╔Å’×Īó┼K┼K░³Ą╚ŠW╝t╬„╩Į║µ▒║Č╝į°į┌▀^╚ź5─Ļ└’’L├ęę╗ĢrŻ¼Ą½║µ▒║«aŲĘĄ─Ė▀Č╚═¼┘|╗»╠žąįę╗ĘĮ├µūī│Łęu║═╔Įš»ūāĄ├╚▌ęūŻ¼┴Ēę╗ĘĮ├µ╝ė╦┘┴╦Ž¹┘Mš▀Ą─┐┌╬Č║═īÅ├└ŲŻä┌ĪŻ╚ńĮ±Ż¼¤ošō╩ŪĖ¹į┼▒▒ĘĮ╩ął÷ČÓ─ĻĄ─║├└¹üĒŻ¼▀Ć╩Ūį°▒╗ĘQ×ķĪ░║µ▒║ĮńŠW╝t▒ŪūµĪ▒Ą─įŁ¹£╔ĮŪŻ¼Š∙├µ┼RŲĘ┼Ų└Ž╗»ĪóŽ¹┘Mš▀Å═┘ÅĄ═Īóį÷ķLĘ”┴”Ą╚å¢Ņ}ĪŻ

┤·ļHĮYśŗĄ─ūā╗»ī¦ų┬Ž¹┘M╚╦╚║Ą─ūā▀wŻ¼ęį95║¾Īó00║¾×ķ┤·▒ĒĄ──Ļ▌pę╗┤·Ž¹┘M╚╦╚║Ė³ųžęĢŠ½╔±īė├µĄ─ąĶŪ¾Ż¼ę▓Ė³ę└┘ćČ╠ęĢŅlĄ╚ą┬┼d╔ńĮ╗Ū■Ą└Ż¼╦¹éāėąūį╝║¬Ü╠žĄ─īÅ├└║═Ž¹┘Mė^ĪŻį┘╝ė╔Žę▀Ūķė░ĒæŻ¼é„ĮyĖ▀═¼┘|╗»ĪóĄ═Å═┘Å┬╩Īó┐ńģ^ė“ļyĄ─║µ▒║ąąśIžĮąĶą┬Ą─│÷┐┌Ż¼ć°│▒╩ŪŲĘ┼Ų└ŁĮ³┼cą┬ų„┴”Ž¹┘M╚╦╚║Ą─ūŅ║├▐kĘ©ų«ę╗ĪŻ

ī”ė┌Ī░ŅüųĄ╝┤š²┴xĪ▒Ą─Z╩└┤·üĒšfŻ¼ĮĶ┴╦ć°│▒¢|’LĄ─ą┬╩Įųą╩Į³cą─ŲĘ┼Ų¤ošō╩Ūčbą▐’LĖ±▀Ć╩Ū«aŲĘįOėŗŻ¼Č╝Ę¹║Ž«ö┤·─Ļ▌p╚╦Ą─īÅ├└ŪęĖ³Š▀é„▓źČ╚Ż¼╔§ų┴ė┌Ī░│╔łD┬╩Ī▒ęčĮø│╔×ķŠW╝tŲĘ┼Ų╬³ę²Ž¹┘Mš▀Ą─ę╗┤¾┘u³cĪŻ

▒╚╚ń╗óŅ^ŠųŻ¼ŲõŠW╝t«aŲĘĪ░▒PōķĪ▒┼c±R┐╦▒Łę╗░ŃĖ▀Ż¼Ūąķ_ęį║¾Ż¼Ą░║²W┴Žš╝ō■ę╗ų╗╩ųšŲĄ─īÆČ╚Ż¼Ė¶ų°Ų┴─╗ę▓─▄Ėą╩▄ĄĮW┴ŽĄ─Ī░║¶ų«ė¹│÷Ī▒Ż╗į┘▒╚╚ń³cĮ¬{Ż¼Ųõšą┼Ų«aŲĘ20Ņw┤¾╚Ō┴Ż╚Ō╦╔’×į┌Ļ■ķ_║¾┐╔ęį┐┤ĄĮ└Ž▒▒Š®ųŌūė╚Ō┴ŻŻ¼š╣¼F│÷Ą─W┴Žē“Ī░īŹį┌Ī▒ĪŻ

Å─ū¾ĄĮėęę└┤╬×ķ╗óŅ^ŠųĄ─▒PōķĪó─½▄įĄ─▒¼Ø{┬ķ╩ĒĪó³cĮ¬{Ą─╚Ō╦╔’× łDį┤Ż║ąĪ╝tĢ°

▓╗▀^āHāH╩Ū«aŲĘĄ─Ą³┤·äōą┬║═ŠĆ╔Ž┴„┴┐Ą─Ęe└█Ż¼▀Ć▓╗ūŃęįūīć°│▒³cą─ŲĘ┼Ų╚ń┤╦│÷╚”Ż¼┘Y▒ŠąßĄĮ’L┐┌║¾Ą─»é┐±╚ļŠųŻ¼▓┼╩Ū═Ųäė▀@ą®ŲĘ┼ŲčĖ╦┘öUÅłĄ─ų▒Įėę“╦žĪŻ─Ļā╚Įė▀B╚┌┘YĪó╚┌┘YĮŅ~▀^ā|Īóå╬ĄĻ╣└ųĄ▀^ā|Ż¼ūŃęįęŖ┘Y▒ŠĄ─┐±¤ßĪŻ

ī”ė┌2013─Ļ│╔┴óĄ─×oŽ¬║ėĪó2019─Ļ│╔┴óĄ─╗óŅ^ŠųĪó2020─Ļ│╔┴óĄ──½▄į³cą─ŠųĄ╚ę╗▒Ŗ─Ļ▌pĄ─ć°│▒³cą─ŲĘ┼ŲüĒšfŻ¼┐ńģ^ė“ų▒ĀIķTĄĻčĖ╦┘öUÅłī”ė┌╣®æ¬µ£─▄┴”Īó╣▄└Ē─▄┴”ėąų°║▄┤¾Ą─╠¶æŻ¼ąĶę¬┤¾┴┐┘Y▒ŠĄ─▌öč¬ĪŻ

ęįäéäéā╔ÜqĄ─╗óŅ^Šų×ķ└²Ż¼Ųõį┌2021─ĻŠ══Ų│÷Ī░░┘ĄĻėŗäØĪ▒ĪŻ╗óŅ^Šųäō╩╝╚╦║·═żį°ī”═Ō▒Ē╩ŠŻ¼ĮėŽ┬üĒīóį┌ę╗ŠĆ║╦ą─ģ^ė“ķ_│÷100╝ęų▒ĀIķTĄĻŻ¼ø]ķ_ØM600╝ęų▒ĀIķTĄĻŪ░Ż¼▓╗┐╝æ]Ę┼ķ_╝ė├╦ĪŻ

Č°ų«╦∙ęį╝»ųąį·Čč▒▒Š®Ż¼╗“įS╩Ūę“×ķį┌║µ▒║ąąśIŻ¼▒▒Š®┤_īŹĘQĄ├╔Ž╩ŪĪ░├└╩│╗──«Ī▒ĪŻļm╚╗▒▒Š®ę▓ėąįŁ¹£╔ĮŪĪó║├└¹üĒĪóėóéÉĢr╣ŌĄ╚║µ▒║ŲĘ┼ŲŻ¼ĄŠŽŃ┤ÕĪóĖ╗╚A²SĄ╚└Žé„Įyūų╠¢Ż¼Ą½ų„ę¬╩Ū║µ▒║ųąĄ─╬„╩Į║µ▒║║═ųą╩Į³cą─ŅÉäeŻ¼ų╗ėą§UĤĖĄę╗╝ę├ŃÅŖ╦ŃĄ├╔Žć°│▒³cą─Ż¼▀@¤oę╔Įo┴╦═ŌüĒŲĘ┼Ų│õūŃĄ─╔·ķL┐šķgĪŻ

═žĄĻ┐©╬╗Ą─B├µ

į┌┘Y▒ŠĄ─┤¾┴”ų¦│ųŽ┬Ż¼ūźūĪ’L┐┌┐ņ╦┘öUÅłŻ¼╝╚╩Ūć°│▒³cą─éāĄ─«öäšų«╝▒Ż¼ę▓╩Ū▒│║¾═Č┘YĘĮĄ─ę¬Ū¾ĪŻĄ½ŠW╝tļy╗ŅŻ¼5─Ļę╗Ž┤▒PŻ¼ć°│▒³cą─Ą─╗▒¼▒│║¾▓╗¤oļ[ænĪŻ

║µ▒║ąąśIļm╚╗ėąĖ„ĘN░lš╣ā×ä▌Ż¼Ą½╣╠ėąĄ─▒ūČ╦ūī║µ▒║╚”Ę┬Ę┤µį┌─¦ųõĪŻ╝┤▒Ńųą╬„╩ĮĖŌ³cōĒėą┬■ķLĄ─░lš╣Üv╩ĘŻ¼Ą½¼F┤·║µ▒║«aśIĄ─┐ņ╦┘░lš╣ę▓ų╗ėą20üĒ─ĻĄ─╣ŌŠ░ĪŻÅ─20╩└╝o90─Ļ┤·╬„╩Į║µ▒║ß╚ŲŻ¼ĄĮĦėą╗ź┬ōŠW╗∙ę“Ą─ŠĆ╔Ž║µ▒║ū▀╝tŻ¼į┘ĄĮ╚ńĮ±ć°│▒³cą─į·ČčüĒęuŻ¼öĄ▓©│▒┴„ų«║¾āHāHėąÄū╩«╝ęŲĘ┼ŲķLŠ├┤µ╗ŅĪŻ

▒│║¾Ą─įŁę“║▄║åå╬Ż¼║µ▒║ąąśI«aŲĘ▒┌ēŠĄ═Ūęęūė┌Å═ųŲŻ¼▒¼ŲĘ╗┴╦ų«║¾śOęūę²üĒĮĶĶb╗“│ŁęuŻ¼▀Mę╗▓Įī¦ų┬Ī░╚²Ą═ę╗Ė▀Ī▒Ī¬Ī¬ŲĘ┼Ų┴”Ą═ĪóŲĘ┼Ųš│ąįĄ═ĪóÅ═┘Å┬╩Ą═Ż¼═¼┘|╗»ĖéĀÄĖ▀ĪŻ▀@ę╗³cŻ¼ć°│▒³cą─┤¾Ė┼┬╩ę▓▓╗─▄ąę├ŌĪŻ

Ī░šµ╝┘§UĤĖĄĪ▒▒Ń╩Ūę╗éĆĄõą═Ą─░Ė└²Ż¼ę“▒¼ŲĘ╚Ō╦╔ąĪžÉę²üĒŽ¹┘Mš▀ūĘ┼§ų«ļHŻ¼Š═ėąĪ░└Ņ╣ĒĪ▒▓╗āH╔Įš»ķTĄĻ║═«aŲĘŻ¼▀Ć╠ßŪ░ōīūóĪ░§UĤĖĄĪ▒╔╠ś╦╦∙ėąÖÓĪŻę╗éĆŲĘ┼ŲĄ─▒¼┐Ņ«aŲĘäéķ_╩╝╗“▀Ćø]ėąš╝ŅIŽ¹┘Mš▀ą─ųŪŻ¼Š═▒╗╔Įš»ŲĘ┼Ų╗“ĖéŲĘōīū▀┴╦«aŲĘ╝t└¹ĪŻ

─½▄į³cą─ŠųĪó╗óŅ^Šųę▓ėąŅÉ╦ŲįŌė÷Ż¼Ųõų„┤“«aŲĘ┬ķ╩Ēęčį┌Ė„╝ę³cą─ŲĘ┼Ų│÷¼FŻ¼Ūę┐┌╬ČĘNŅÉįĮüĒįĮČÓŻ¼░³└©┼Ż─╠Īó▒¼Ø{Īó§r╚ķĄ╚ĪŻ

į┌«aŲĘ═¼┘|╗»ÅŖĪóŽ¹┘Mš▀š│ąį▓ŅĄ─ąąśI─¦ųõŽ┬Ż¼ć°│▒³cą─ŲĘ┼Ų─▄ē“ūźūĪĄ─░lš╣ĻPµI³cŻ¼Ė³ČÓį┌ė┌«aŲĘ¾w“×╔ŽĄ─▓╗öÓ╠ß╔²║═ķTĄĻöUÅłĄ─┐©╬╗Ėé╦┘ĪŻ

ģ^äeė┌┴Ń╩█Ū■Ą└Ą─░³čb╩│ŲĘĪóęį╝░«aŲĘüĒūįųąčļÅNĘ┐Ą─╬„╩Į║µ▒║ĄĻŻ¼Äū┤¾ć°│▒³cą─ŲĘ┼ŲŠ∙╩Ū▓╔ė├Ū░ĄĻ║¾ÅSĄ──Ż╩ĮŻ¼ęįą┬§r│÷ĀtĄ─¼Fū÷³cą─ū„×ķų„┤“Ż¼ļm╚╗å╬ĄĻę“├µĘe╩▄Ž▐āH─▄õN╩█20-40ĘNū¾ėę«aŲĘŻ¼Ą½¤ßÜŌ“v“vĄ─«aŲĘ¾w“×ūīŽ¹┘Mš▀įĖęŌ┼┼ĻĀ┘I┘~ĪŻ

▓╗▀^╩▄Ą═┐═å╬ār▌^Ą═║═«aŲĘ¼Fū÷ą╬╩ĮĄ─ŠųŽ▐Ż¼ć°│▒³cą─ŲĘ┼Ųį┌ę╗ŠĆ│Ū╩ąĖ▀Ų¾Ą─Ę┐ūŌ├µŪ░Ż¼▓╗Ą├▓╗Ž▐ųŲķTĄĻ├µĘe║═╦∙õN╩█Ą─«aŲĘĘNŅÉŻ¼┤¾ČÓų╗╠ß╣®═ŌĦ║══Ō┘uĘ■䚯¼▓╗╠ß╣®ĄĮĄĻ╠├╩│Ż¼ŪęķTĄĻ«a─▄ėąŽ▐Ż¼Ž¹┘Mš▀▓╗Ą├▓╗┼┼ĻĀŠ├Ą╚ĪŻ

ėąŽ▐Ą─«a─▄║═ĄĻõü├µĘeŻ¼╩╣Ą├ć°│▒³cą─Ą─å╬ĄĻĖ▓╔wģ^ė“▀hĄ═ė┌║├└¹üĒĪóįŁ¹£╔ĮŪĄ╚ŲĘ┼ŲĄ─┤¾├µĘe╔ńģ^ķTĄĻĪŻę“┤╦Ż¼čĖ╦┘öUĄĻ┐©╬╗Īóōīš╝Ė▀ä▌─▄╬╗ų├╝╚╩Ū▒│║¾┘Y▒ŠĮoėĶĄ─KPIŻ¼ę▓╩Ūć°│▒³cą─ŲĘ┼Ų░lš╣Ą─▒žĮøų«┬ĘĪŻ

Äū╝ęć°│▒³cą─Ą─ų„ę¬┐═╚║Š∙╩Ū─Ļ▌pŽ¹┘Mš▀Ż¼ę“┤╦▀xųĘę▓Č╝į┌─Ļ▌pŽ¹┘Mš▀╚╦┴„┤¾Ą─╔╠╚”║═╔╠ł÷Ż¼▒╚╚ń╬„ų▒ķTäPĄ┬├»žōę╗īė╩Ū└ŽČ”žSĪóę╗īėŠ═╩Ū×oŽ¬║ėŻ¼╗óŅ^Šų╬Õ┐├╦╔ĄĻĄ─ĖĮĮ³Š═ėąę╗╝ę╝┤īóķ_śIĄ─×oŽ¬║ėĪŻ

Č©╬╗ŽÓ═¼Īó▀xųĘŽÓĘ┬Ą─ć°│▒³cą─ŲĘ┼Ųä▌▒žĢ■į┌▀@ł÷┐©╬╗ųąébš▀ŽÓĘĻŻ¼šl▌öšl┌AĮįėą┐╔─▄ĪŻ

┐éĮY

║µ▒║ąąśIĄ─ŽļŽ¾┐šķgÆ╚╦Ż¼Ą½═¼┘|╗»ÅŖĄ─ąąśI¼FĀŅ╦∙ĦüĒĄ─ę╗ŽĄ┴ąå¢Ņ}ę▓╩Ū▓╗╚▌║÷ęĢĄ─ļ[ænĪŻ

╬┤ėĻŠI┐ŖŽ“ļŖ╔╠Īó┴Ń╩█Ą╚Ū■Ą└öUŲĘŅÉīż┐šķgę▓╩Ū▓╗ÕeĄ─▀xō±ĪŻ▓┐Ęųć°│▒³cą─ŲĘ┼Ų║═─╬讥─▓ĶĪóŽ▓▓Ķę╗śėŻ¼┤“Ų┬ķ╩Ē+ĖŌ³c+³cą─+╠Ū╣¹+’ŗŲĘ+╠ū▓═Ą─ČÓį¬«aŲĘĮM║ŽĪŻ▒╚╚ń1į┬13╚šŻ¼─½▄į³cą─ŠųŠ═┼c║ą±R┬ō├¹═Ų│÷Ī░╚f¬{╚ńęŌĪ▒┤║╣ØČY║ąŻ¼▓óŪę╩ū┤╬ļS║ą±R▀M╚ļ╚½ć°27éĆ│Ū╩ąŻ¼▀@ę▓╩Ū─½▄į³cą─Šų╩ū┤╬▀M╚ļĘŪŲņŽ┬ķTĄĻĄ─ŠĆŽ┬Ū■Ą└ĪŻ

Ą½░³čb╩│ŲĘŲ¾śIęčėą▀_└¹╩│ŲĘĪó╠ę└Ņ├µ░³Īó┼╬┼╬Īó┐©Ę“╩│ŲĘ║═ąņĖŻėøĄ╚ÅŖä┼ī”╩ųŻ¼╩Ūę╗ŚlĖ³ļyū▀Ą─┬ĘĪŻ┤®įĮų▄Ų┌ø]ėąĮ▌ÅĮŻ¼ć°│▒³cą─Žļę¬▒▄ķ_įŁ¹£╔ĮŪĪó├µ░³ą┬šZ▓╚▀^Ą─┐ėŻ¼▀Ć╩ŪĄ├Žļ▐kĘ©┤“ŲŲ║µ▒║ąąśI▒Š╔ĒĄ──¦ųõĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį