ļŖäėč└╦óŻ¼¤²│÷ę╗Śl╔Ž╩ą┬Ę

ļSų°2021─Ļųąć°╚╦┐┌į÷ķL│÷¼F┴╦ė|ĒöĄ─┌ģä▌Ż¼▓╗╔┘ąąśIĄ─░lš╣▀ē▌ŗĄ├ĄĮ┴╦╩ął÷Ą─▀Mę╗▓Į┤_šJŻ¼╝ęļŖąąśIĄ─▒Ē¼Fė╚Ųõ§r├„ĪŻ

╝ęļŖąąśIū╔įāÖCśŗųąŌ∙┐ĄųĖ│÷Ż¼ļSų°╚╦┐┌║═╗ź┬ōŠW╝t└¹ū▀╚§Ż¼╬ęć°╝ęļŖąąśIĄ─╩ął÷ęÄ─ŻęčĮø▀M╚ļ┤µ┴┐Ģr┤·ĪŻ┐╔ęį┐┤ĄĮŻ¼2021─Ļų┴Į±Ż¼░ūļŖĪ░ļpą█Ī▒Ė±┴”║═├└Ą─į┌Č■╝ē╩ął÷ęčĮø▒╗Č©│÷┴╦Ą═ė┌20▒ČPEĄ─▒»ė^╣└ųĄĪŻ

į┌┤╦▒│Š░Ž┬Ż¼│²┴╦│÷║ŻīżŪ¾į÷┴┐═ŌŻ¼š¹éĆ╝ęļŖąąśIųąāH╩ŻĄ─╩Ū╝ÜĘųŲĘŅÉĄ─ĮYśŗąįÖCĢ■ĪŻŲõųąŠ▀éõ│╔ķLØō┴”ĪóŪę▒╗┘Y▒Š┐┤║├Ą─╝ÜĘų┘ÉĄ└Ż¼«öī┘éĆūoąĪ╝ęļŖĪŻ

╣½ķ_ą┼Žó’@╩ŠŻ¼ųąć°éĆūoąĪ╝ęļŖĄ─╩ął÷ęÄ─Ż│ų└möU┤¾Ż¼2021─ĻīŹ¼F┐éõN╩█Ņ~▀_480ā|į¬Ż¼ŽÓ▌^ė┌2017─ĻĄ─236ā|į¬Ż¼╬Õ─ĻĢrķgā╚īŹ¼F┴╦ĘŁ▒Čį÷ķLĪŻ

ŪęŽ¹┘Mš▀╩š╚ļ╦«ŲĮĄ─╠ß╔²ęį╝░ī”éĆ╚╦ĮĪ┐ĄĪóŅüųĄĄ─ĻPūó┤▀╔·┴╦éĆūoąĪ╝ęļŖ╩ął÷Å─║åå╬Ą─ļŖäė╠ĻĒÜĄČĪóļŖ┤Ą’LĄ╚Ż¼░lš╣×ķ├└░lĪó├└č└Īó├└╚▌Īó├└¾wĪ░╦─├└Ī▒▓󹹥─Šų├µĪŻą┬ąĶŪ¾▓╗öÓ«a╔·Ż¼ę╗┼·░č╬šūĪÖCĢ■Ą─äōśI╣½╦Šę▓į┌┤╦▀^│╠ųą▓╗öÓ░lš╣ēč┤¾ĪŻ

Üq─®─Ļ│§Ż¼éĆūoąĪ╝ęļŖŲ¾śIį┌┘Y▒Š╩ął÷ų\Ū¾ęÄ─ŻöUÅłĄ─▓Į┬─▓╗═ŻĪŻ│²┴╦ęčĮø╠ßĮ╗šą╣╔Ģ°Ą─ąĪ├ū╔·æBµ£Ų¾śI╦ž╩┐┐Ų╝╝ų«═ŌŻ¼ļŖäėč└╦óŲĘ┼ŲUsmileĄ──Ė╣½╦ŠÅVų▌ąŪļHÉéäė╣╔Ę▌ėąŽ▐╣½╦Šę▓ė┌Į³Ų┌åóäė┴╦╔Ž╩ą▌oī¦ĪŻ

▀@ą®ą┬õJ│§äōŲĘ┼ŲŲš▒ķ▓╔ė├▌p┘Y«a─Ż╩ĮĪ¬Ī¬īó╔·«aųŲįņ═Ō░³Ż¼ūį╝║ų╗žōž¤«aŲĘĄ─įOėŗĪóčą░l║═õN╩█Ż¼ŪęŲš▒ķĮĶų·╔ńĮ╗ļŖ╔╠ķ_š╣ĀIõNĪóęįŠĆ╔Ž×ķų„┴”õN╩█Ū■Ą└Ż¼▀@┼c┤„╔ŁĪó’w└¹ŲųĪó’w┐ŲĄ╚▓╔╚ĪĮøõN─Ż╩ĮĄ─ć°ā╚═Ōé„ĮyŲĘ┼Ųėąų°├„’@ģ^äeĪŻ

─Ū├┤Ż¼▀@ą®ą┬äōĄ─ŲĘ┼Ų╩Ūʱ─▄į┌ĖéĀÄųą├ōĘfČ°│÷Ż¼│╔×ķųąć°Ą─┤„╔ŁĪó’w└¹ŲųŻ┐▀@╩Ū▒Š╬─įćłD╠ĮėæĄ─å¢Ņ}Ż¼ę▓╩Ū┘Y▒ŠūŅĻPą─Ą─įÆŅ}ĪŻ«ģŠ╣╚½ą┬Ą─ąĪŲĘ┼Ųę¬╔·┤µŽ┬üĒŻ¼ūŃē“Ą─┘Y▒Š┐╔─▄╩ŪĄ┌ę╗╬╗ųžę¬Ą─ĪŻ

01

Ī░ļpĄ═Ī▒─Ż╩Į

ļŖäėč└╦ó│╔╣”Ą─Ī░ļpĄ═─Ż╩ĮĪ▒Ż¼Š═╩ŪęįųąĄ═Č╦ār╬╗╣ź┤“Ą═ØB═Ė┬╩╩ął÷

ę╗╝ęäōśI╣½╦Š╚ń║╬īŹ¼FÅ─0ĄĮ1Ż¼į┌Š▐Ņ^Ų¾śIĄ─░³ć·«öųą├ōĘfČ°│÷Ż┐

▀xō±┤¾ė┌┼¼┴”Ż¼ūŅĻPµIĄ─┐╔─▄╩Ū▀xī”ę╗éĆ╝ÜĘų┘ÉĄ└ĪŻ

2015─ĻŻ¼ų„┤“ąįār▒╚Ą─ć°«aŲĘ┼Ų╝Ŗ╝Ŗ▀M╚ļļŖäėč└╦ó╩ął÷Ż¼░³└©╦ž╩┐ĪóUsmileĪó├╚č└╝ęĪó╝¬ĄŪĪó╗©╔ŽĄ╚ŲĘ┼ŲČ╝äō┴óė┌▀@ę╗─ĻĪŻ

2016─Ļ╦ž╩┐Ą┌ę╗┤·┬Ģ▓©ļŖäėč└╦óį┌ąĪ├ū░lŲ▒Ŗ╗IŻ¼ęį39.9į¬Ą─¾@▒¼ārĖ±į┌48ąĪĢrā╚▒Ń╩ū░l10000ų¦Ėµ¾└ĪŻ2017─Ļ1į┬╔Ž╩ąĄ─Usmileą┬ŲĘČ©╬╗į┌200-400į¬ķgĄ─Y1┴_±Rų∙2018─Ļå╬ŲĘõN╩█Ņ~╝┤═╗ŲŲ1ā|ĪŻ

ā╔╝ęŲ¾śIļm╚╗į┌│§╩╝«aŲĘČ©╬╗╔Žėą╦∙▓╗═¼Ż¼Ą½╩Ō═Š═¼ÜwŻ¼Č╝Ą├ęµė┌ļŖäėč└╦ó┘ÉĄ└Ą├╠ņ¬Ü║±Ą─ā×ä▌ĪŻ

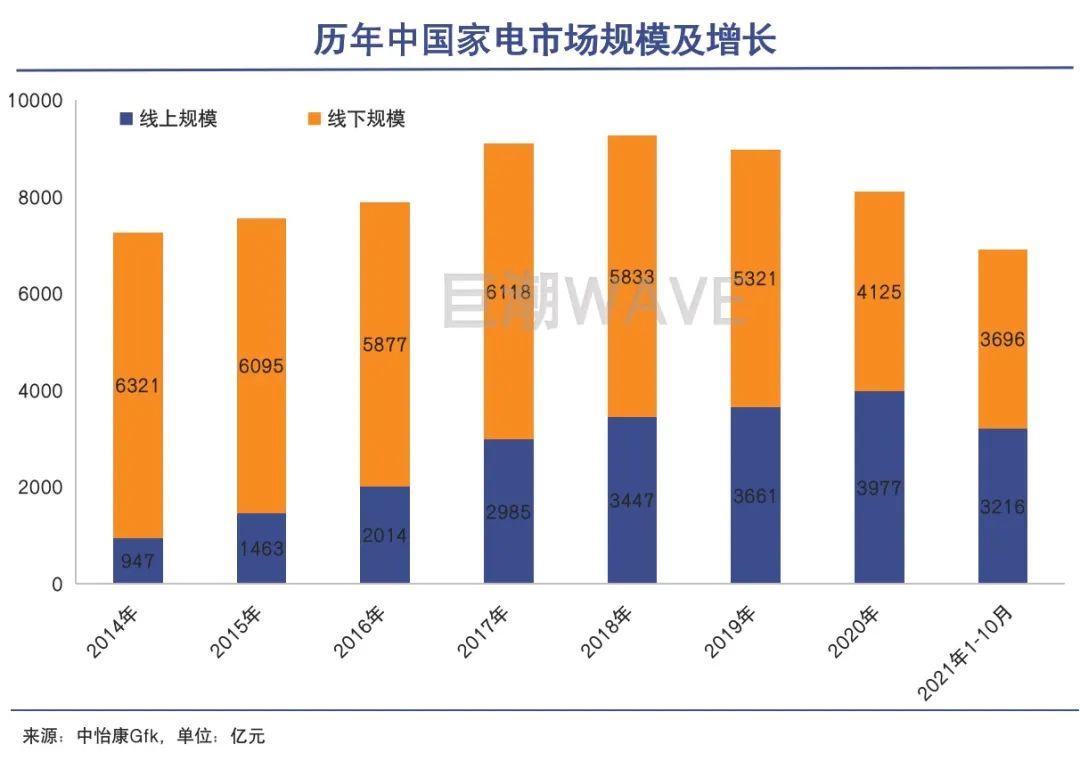

ę╗ĘĮ├µŻ¼2015─Ļć°ā╚┐┌Ū╗ūo└Ē╩ął÷╚į╠Äė┌Ų▓ĮļAČ╬Ż¼ļŖäėč└╦óĄ─ØB═Ė┬╩āHėą3%Ż¼ŽÓ▌^ė┌ÜW├└╩ął÷42%Ą─«aŲĘØB═Ė┬╩ėąų°Š▐┤¾Ą─╩ął÷┐šķgĪŻ

Å─2015─Ļķ_╩╝Ż¼ļŖäėč└╦ó╩ął÷ķ_åó┴╦┐ņ╦┘Ą─į÷ķLĪŻÜWŅŻ┐┌ÅĮöĄō■’@╩ŠŻ¼2020─Ļć°ā╚ļŖäėč└╦ó╩ął÷ęÄ─Ż▀_ĄĮ┴╦77ā|į¬Ż¼2015-2020─ĻĄ──ĻÅ═║Žį÷ķL┬╩▀_ĄĮ┴╦¾@╚╦Ą─40.1%Ż¼┐░ĘQąąśIĄ─▒¼░lĪŻ

Ūęć°ā╚ļŖäėč└╦ó╩ął÷┤╦Ū░Š∙ęį═Ō┘YŲ¾śI×ķų„ĪŻÜWŅŻöĄō■’@╩ŠŻ¼2010─Ļų┴2015─ĻķgŻ¼ųąć°ļŖäėč└╦ó╩ął÷Ę▌Ņ~┼┼├¹Ū░╦─Ęųäe×ķīÜØŹŻ©ÜWśĘBŻ®ĪóŪą▀tČ┼═■Ż©ņ┼ØŹŻ®ĪóĖ▀┬ČØŹĪó’w└¹ŲųĪŻ▀@ą®═Ō┘YŲĘ┼ŲĖ³Ų½Ė▀Č╦Īóį┌ųąĄ═Č╦«aŲĘŠĆ╔ŽĄ─▓╝Šų▌^╚§Ż¼Įo┴╦ć°ā╚═µ╝ęęįÅØĄ└│¼▄ćĄ─ÖCĢ■ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ą├ęµė┌ļŖäėč└╦ó╔·«a│╔▒ŠĄ─╚½├µĮĄĄ═Ż¼╩╣Ą├ć°ā╚═µ╝ę¤ošō╩ŪĄ═ārū▀┴┐Ż¼▀Ć╩Ū┘Ź╚ĪĖ▀ęńārČ╝Ą├ęįĖ³║├īŹ¼FĪŻ

ō■AIžöĮø╔ńł¾Ą└Ż¼ę╗éĆ░³║¼č└╦óĪó╦óŅ^║═│õļŖŠĆĄ─ļŖäėč└╦óś╦£╩╠ūčbŻ¼│╔▒Šį┌╬Õ┴∙╩«į¬ĪŻ╩ą├µ╔Ž╩█ār╚²╦─░┘į¬║═Ū¦į¬╝ēäeĄ─ļŖäėč└╦óŻ¼╔·«a│╔▒Š╔Žę▓āHāHŽÓ▓Ņ╦─╬Õ╩«į¬ĪŻ

ęį╔Žā╔éĆę“╦žī”ė┌╦ž╩┐║═Usmileā╔╝ęŲ¾śIÅ─0ĄĮ1Ą─ß╚ŲČ╝ų┴ĻPųžę¬Ż¼─▄ē“▓╚ųąļŖäėč└╦ó’L┐┌ī”ė┌ā╔éĆäō╩╝╚╦üĒųvČ╝┐░ĘQąę▀\ĪŻ

ī”ė┌śsę½«aŲĘĮø└Ē▒│Š░Ą─╦ž╩┐äō╩╝╚╦├ŽĘ▓ĄŽüĒšfŻ¼Ųõ┤╦Ū░Ą─äōśIĒŚ─┐¾wų¼ĘQ╬┤─▄PK▀^┤¾╣½╦Šęį╩¦öĪĖµĮKŻ¼▀M╚ļļŖäėč└╦ó┘ÉĄ└▓┼½@Ą├ąĪ├ūĄ─ų¦│ųĪŻ

ī”ė┌ėąīÜØŹ▒│Š░Ą─Usmileäō╩╝╚╦ĻÉĮ©╚║üĒšfŻ¼į┌╣½╦Š│╔┴óįńŲ┌īŹļH╔Ž├µ┼Rų°║▄┤¾Ą─┐╝“ׯ¼ŲõūįĘQę▓├µ┼Rų°Ī░ÅŚ▒M╝ZĮ^Ī▒Ą─ē║┴”ĪŻ

ą▄žł┘Y▒Šį°į┌ę╗Ų¬╬─š┬ųąųĖ│÷Ż¼┤¾╣½╦ŠęÄ─Ż╗»╣▄└ĒĄ─╦╝ŠS║═Įø“ׯ¼╩╣īÜØŹ╚╦Ė³╔├ķLÅ─10ĄĮ100ĪŻĻÉĮ©╚║ų«╦∙ęį─▄ē“═Ļ│╔Å─0ĄĮ1Ą─Ęe└█Ż¼┼cļŖäėč└╦ó┘ÉĄ└Ą─Ė▀į÷╦┘ĪóĖ▀├½└¹┬╩║═▒╦Ģr▌^×ķīÆ╦╔Ą─ĖéĀÄĖ±ŠųČ╝ėą├▄ŪąĻPŽĄĪŻ

į┌┤╦▒│Š░Ž┬Ż¼╦ž╩┐║═Usmileā╔╝ęŲ¾śIūŅĮKČ╝│╔╣”īŹ¼F┴╦Å─0ĄĮ1Ą─═╗ŲŲŻ¼▓óį┌ÖCśŗę╗▌å▌åĄ─╚┌┘Yų¦│ųŽ┬čaūŃ┴╦«aŲĘĪóŪ■Ą└║═╣®æ¬µ£Ą╚ČÓĒŚ─▄┴”Ż¼┌AĄ├┴╦║═Š▐Ņ^Ų¾śIPKĄ─╚ļł÷╚»ĪŻ

02

ųąķgĄžÄ¦ėąČÓ┤¾Ż┐

╦ž╩┐║═UsmileĄ─Č©╬╗ät╬╗ė┌┤„╔ŁĪó’w└¹ŲųĄ╚═Ō┘YŲĘ┼Ų║═’w┐Ų║═│¼╚╦Ą╚ć°«aŲĘ┼ŲĄ─ųąķgĄžÄ¦ĪŻ

éĆūo╝ęļŖ╩ął÷ų«╦∙ęį▒╗äōśIš▀┐┤║├Ż¼į÷╦┘▌^┐ņŻ¼ėą│╔ķLØō┴”╩Ū║▄ųžę¬Ą─įŁę“ĪŻ

╣½ķ_öĄō■’@╩ŠŻ¼─┐Ū░ć°ā╚éĆūoąĪ╝ęļŖ╩ął÷Ą─ØB═Ė┬╩ę└╚╗▌^Ą═Ż¼«öŪ░╬ęć°▒Żėą┴┐×ķŪ¦╚╦135.6┼_Ż¼▀hĄ═ė┌├└ć°2019─ĻĄ─481.2┼_Ż¼ėąų°▌^┤¾Ą─│╔ķL┐šķgĪŻ

┴Ēę╗ĘĮ├µŻ¼éĆūo╝ęļŖ▓ó▓╗╩Ūę╗éĆē┼öÓ═©│įĪóöDē║ą┬▀M╚ļš▀┐šķgĄ─╩ął÷ĪŻŽÓĘ┤╚į▓╗öÓėąįSČÓą┬┼dąĪ╝ęļŖŲĘ┼ŲŪ░Ė░║¾└^ĪŻ

─│╚»╔╠╝ęļŖ╩ūŽ»Ęų╬÷ĤĖµįVŠ▐│▒Ż¼éĆūo╝ęļŖ╩ął÷Ą─╠ž³c╩ŪŠ▀éõ▌^ÅŖĄ─éĆąį╗»Ż¼Ųõ┘Å┘IøQ▓▀╩Ūė╔éĆ╚╦ū÷│÷Ą─Ż¼Č°▓╗Ž±┐šš{Īó▒∙ŽõĄ╚┤¾╝ęļŖė╔╝ę═źøQ▓▀ĪŻ

▀@śėĄ─║├╠Ä╩ŪąąśI▓╗ęūą╬│╔ē┼öÓŻ¼ą┬═µ╝ę┐éėąę╗Č©Ą─ÖCĢ■Ż¼ē─╠Äät╩Ū║▄ļy░čęÄ─Żū÷┤¾Ż¼║═┘Y▒ŠĄ─ŅAŲ┌▓ó▓╗ŽÓĘ¹ĪŻ

į┌«aŲĘĄ─įOėŗ╔ŽŻ¼ā╔╝ęŲ¾śIČ╝Š▀ėąéĆąį╗»Ą─╠ž╔½ĪŻ

Usmile«aŲĘĮø└Ēį°ī”├Į¾w▒Ē╩ŠŻ¼’w└¹Ųų║═ÜWśĘBĄ─įOėŗ═Ļ╚½╩ŪÜW├└╣”─▄ąįąĪ╝ęļŖĄ─’LĖ±Ż¼Ņü╔½┤¾ČÓ╩Ū░ū╦{ŠGŻ¼ī”ė┌ųąć°Ž¹┘Mš▀üĒšf╚▒╔┘ŪķĖąė|▀_ĪŻę“┤╦Å─Ą┌ę╗┐Ņ«aŲĘķ_╩╝Ż¼UsmileŠ═ėąęŌūRĄž╚źū÷▓Ņ«É╗»Ą─įOėŗĪŻ

═¼śėĄ─Ż¼╦ž╩┐Ą─«aŲĘę▓╩ŪéĆąį╗»▌^ÅŖŻ¼Ųõ╔½▓╩’¢║═Č╚▌^Ė▀Ż¼ŽÓī”Ą─ę▓Ė³Ų½┼«ąį╗»ę╗ą®ĪŻ▀hęĒ═Č┘Yäō╩╝║Ž╗’╚╦ŚŅ┐ĪųĖ│÷Ż¼┼«ąį╩Ūųąć°╝ę═ź╚š│ŻŽ¹┘MĄ─ęŌęŖŅIąõŻ¼▓╗Ą½ļŖäėč└╦óĪóļŖ┤Ą’LĪóŽ┤č└Ų„Ą╚£žŪķŲĘŅÉė╔┼«ąįüĒų„ī¦Ž¹┘MøQ▓▀Ż¼▀B╦ž╩┐─ąąį╠ĻĒÜĄČę╗░ļĄ─õN┴┐Č╝╩Ūė╔┼«ąį┘IüĒ╦═░ķéH╗“ķL▌ģĄ─ĪŻ

éĆąį╗»│╔×ķ┴╦éĆūoąĪ╝ęļŖŅIė“äōśI╣½╦ŠéāŲš▒ķĄ─▓Ņ«É╗»Ą─▀xō±Ż¼▀@╩ŪŲõįńŲ┌ųžę¬Ą─╔·┤µų«Ą└ĪŻ

Ą½ė▓Ä┼Ą─┴Ēę╗├µŻ¼ät╩Ūī”ė┌ą┬╩ųėč║├ī¦ų┬┘ÉĄ└▀^ė┌ōĒöDĪŻ╔§ų┴Š═▀BąĪ├ū╔·æBµ£«öųąŻ¼Č╝ėąžÉßt╔·ĪóĒÜ├╝┐Ų╝╝Īóė│╚żĄ╚ČÓéĆ╦ž╩┐Ą─ĖéĀÄī”╩ųĪŻ

ō■ŽżŻ¼─┐Ū░ć°ā╚├└╚▌éĆūoąĪ╝ęļŖųØuč▌╗»×ķČÓéĆų„┴”ĻćĀIŻ║

ę╗╩Ūęį┤„╔ŁĪó’w└¹ŲųĪó▓®└╩×ķ┤·▒ĒĄ─═Ō┘YŲĘ┼ŲŻ╗

Č■╩Ū╚ń║ŻĀ¢ĪóŠ┼Ļ¢Ą╚é„Įy╝ęļŖŲĘ┼Ųʧ╗»╗“╚ļ╣╔Ą─éĆūoą┬ŲĘ┼Ų╚ńLINGLEEĪóų▒░ūŻ╗

╚²╩ŪéĆūoąĪ╝ęļŖ┘ÉĄ└╔ŽĄ─é„Įyć°ā╚ŲĘ┼ŲŻ¼╚ń’w┐Ų║═│¼╚╦Ą╚Ż╗

╦─╩Ūęį╦ž╩┐ĪóUsmile×ķ┤·▒Ēą┬õJ│§äōŲĘ┼ŲĪŻ

╦ž╩┐║═UsmileĄ─Č©╬╗Ż¼┼c┤„╔ŁĪó’w└¹ŲųĄ╚═Ō┘YŲĘ┼Ų║═’w┐Ų║═│¼╚╦Ą╚ć°«aŲĘ┼Ųą╬│╔▓Ņ«É╗»Ż¼╝┤ęįųąČ╦«aŲĘ×ķų„Ż¼š¹¾wČ©╬╗Ą═ė┌═Ō┘YŲĘ┼ŲŻ¼Ą½Ė▀ė┌ć°ā╚é„ĮyŲĘ┼ŲĪŻ

ŽÓ▒╚’w┐Ų║═│¼╚╦Ą╚ū▀ŠĆŽ┬ĮøõNŪ■Ą└Ą─ć°«aŲĘ┼ŲŻ¼╦ž╩┐║═UsmileĄ╚ą┬õJ│§äōŲĘ┼ŲŲš▒ķ▓╔╚ĪŠĆ╔Žų▒ĀI×ķų„Ą─ĘĮ╩ĮŻ¼─▄ē“ęįöĄō■“īäė╔·«a║═ĀIõNøQ▓▀Ż¼ŪęŲĘ┼ŲĖ³ėą╗Ņ┴”ĪóĖ³Š▀┐Ų╝╝ĖąĪŻ

Č°┼c═Ō┘YŠ▐Ņ^Ų¾śIŽÓ▒╚Ż¼│§äōŲĘ┼Ųļm╚╗╝╝ąg╔Žėą╦∙▓╗╝░Ż¼Ą½ä┘į┌Ę┤æ¬ņ`╗ŅŻ¼Ūęų„┤“╩Ū═Ō┘Y▓╝Šų▌^×ķ▒Ī╚§Ą─ųąČ╦«aŲĘĪŻĻÉĮ©╚║į°ī”├Į¾w▒Ē╩ŠŻ¼’w└¹Ųų║═ÜWśĘB╚²╦──Ļ▓┼│÷ą┬ŲĘŻ¼Ą½ć°ā╚ŲĘ┼ŲļxŽ¹┘MČ╦Īóčą░lČ╦║═╣®æ¬µ£Č╦Ė³Į³ĪŻ

ŚŅ┐ĪĖµįVŠ▐│▒Ż¼¼FėąĄ─éĆūo╝ęļŖŲĘ┼Ų▓╗╣▄╩Ūć°═Ō▀Ć╩Ūć°ā╚Ż¼Č╝┤µį┌ŲĘ┼Ų└Ž╗»║═Ū■Ą└Ą³┤·Ą─å¢Ņ}Ż¼ę“┤╦Č©╬╗ĪóįOėŗ║═ārĖ±ėŁ║Ž«öŽ┬─Ļ▌p╚║¾wĄ─Ėą╩▄║═ą─└ĒąĶŪ¾Ą─ć°«aą┬Ž¹┘MŲĘ┼Ų┤µį┌ų°Š▐┤¾Ą─ÖCĢ■ĪŻ

03

ū÷ŲĘ┼Ų┐┐¤²ÕX

į┌Į³ā╔─Ļ┴„┴┐│╔▒ŠįĮüĒįĮĖ▀Ą─ŪķørŽ┬Ż¼╦ž╩┐║═UsmileČ╝├µ┼Rų°▓╗ąĪĄ─ĀIõN═Č╚ļē║┴”ĪŻ

Å─é„ĮyŲĘ┼Ų’w┐ŲĄ─śI┐āüĒ┐┤Ż¼ŲõĮ³─ĻüĒĄ─┤_│÷¼F┴╦ŲĘ┼Ų└Ž╗»Ą─å¢Ņ}ĪŻ’w┐Ų2019Īó2020─ĻĄ─śI┐ā│÷¼F┴╦│ų└mĄ─Ž┬╗¼ĪŻŪęį┌ŲõÅŖä▌Ą─╠ĻĒÜĄČŅIė“Ż¼’w┐Ų║═’w└¹ŲųĪ░ļp²łŅ^Ī▒Ą─╩ął÷Ę▌Ņ~£p╔┘Ż¼╝»ųąČ╚ĮĄĄ═ĪŻ

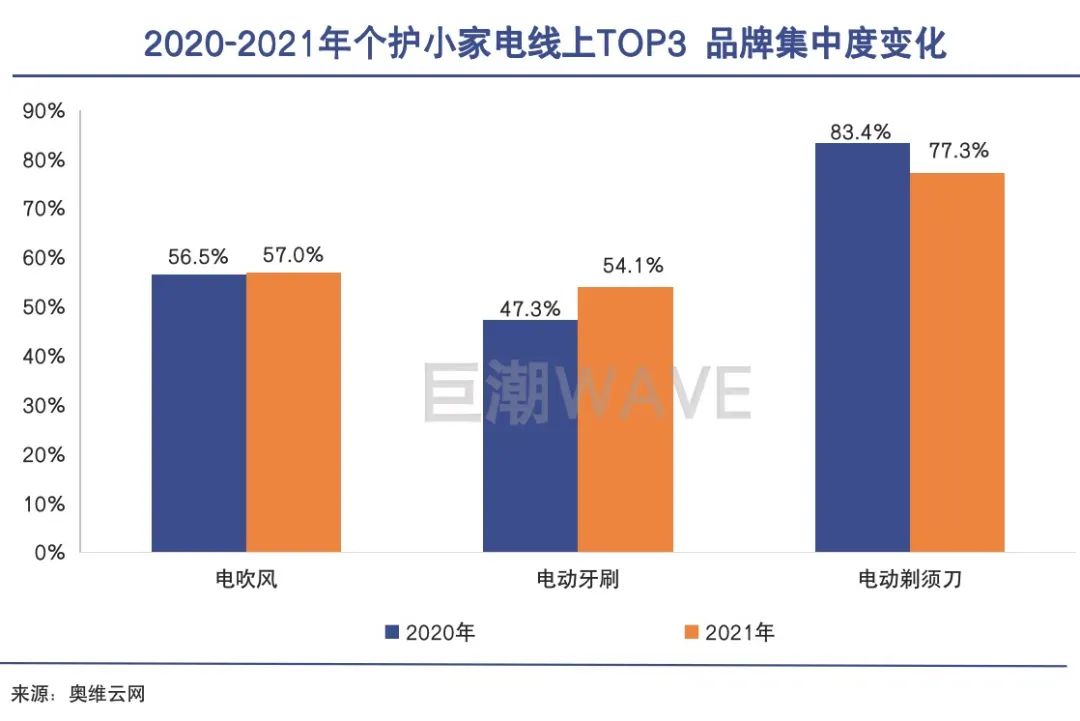

▓╗▀^Ż¼į┌ęÄ─Ż¾w┴┐║═čą░l═Č╚ļĄ─Į^ī”ųĄ╔ŽŻ¼ą┬äōśIŲĘ┼Ų╚į╚╗¤oĘ©┼cé„Įyć°«aŲĘ┼ŲŽÓ▒╚ĪŻ╦ž╩┐Į³╚²─Ļ░ļĄ─čą░l═Č╚ļ×ķ1.48ā|į¬Ż¼Ą═ė┌’w┐Ų═¼Ų┌Ą─2.65ā|į¬ĪŻ

ļSų°éĆūoąĪ╝ęļŖąąśIĖéĀÄ╚š┌ģ╝ż┴ęŻ¼═Ō┘YŲĘ┼Ųš²į┌═Ų│÷ārĖ±Ž┬╠ĮĄ─ųąČ╦«aŲĘōīš╝Ž┬│┴╩ął÷Ż¼Č°é„ĮyŲĘ┼Ų╚ń’w┐Ųät═©▀^ŲĘ┼Ų║═Ū■Ą└Ą─Ė’ą┬ū÷Ė▀Č╦╔²╝ēŻ¼▀ĆėąžÉßt╔·ĪóĒÜ├╝┐Ų╝╝Īóė│╚żĄ╚½@Ą├╚┌┘YĄ─äōśI╣½╦ŠōīŖZĘ▌Ņ~Ż¼ī”ė┌Š▀éõę╗Č©¾w┴┐Ą─╦ž╩┐║═UsmileŻ¼Žļę¬═╗│÷ųžć·Īó│ų└m┐ņ╦┘į÷ķLĮ^ĘŪęū╩┬ĪŻ

▀@ŲõųąŻ¼ūŅ┤¾Ą─╠¶æ┐╔─▄üĒūįė┌ŲĘ┼ŲĄ─Ė▀ą¦┬╩═ČĘ┼ĪŻ

Äū─ĻŪ░į┌╬ó▓®╚”ėąéĆšfĘ©Ż¼Ī░ø]ĮėĄĮļŖäėč└╦óÅVĖµĄ─┤¾V▓╗╩Ūšµ┤¾VĪ▒Ż¼Å─ųąūŃęŖ╦ž╩┐║═UsmileĄ╚äōśI╣½╦Šį┌ŲĘ┼Ų▀\ĀIĘĮ├µŽ┬┴╦┤¾┴”ÜŌĪŻ

ī”ė┌’w└¹Ųų║═’w┐ŲüĒšfŻ¼╗“įSō·ænĄ─╩ŪŲĘ┼Ų└Ž╗»▓╗ē“éĆąįŻ¼Ą½ī”ė┌╦ž╩┐║═UsmileüĒšfŻ¼¤o╚╦ų¬ĢįĖ³ųĄĄ├ō·ænĪŻ▀@ąĶę¬Ųõ═Č╚ļ┤¾┴┐Ą─ĀIõN│╔▒ŠŻ¼▀ĆėąūŃē“ķLĄ─ĢrķgĪŻ

ļUĘÕķLŪÓĖ▒┐é▓├ģŪ▒■ęŖųĖ│÷Ż¼Ž¹┘MļŖūėĄ─ŲĘ┼Ųą╬│╔Ż¼╩Ū╚²éĆę“╦žĄ─ŽÓ│╦Ż║ūŃē“║├Ą─┐┌▒«Īó’@ų°Ą─╩ął÷Ę▌Ņ~Ż¼║═─▄īóČ■š▀ŠS│ųūŃē“ķLĄ─Ģrķg┤░┐┌ĪŻąąśI└’╦Ų║§ø]ęŖ▀^╦┘æ╦┘øQŻ¼║═āHæ{ĀIõN“īäėĄ─│╔╣”░Ė└²ĪŻ

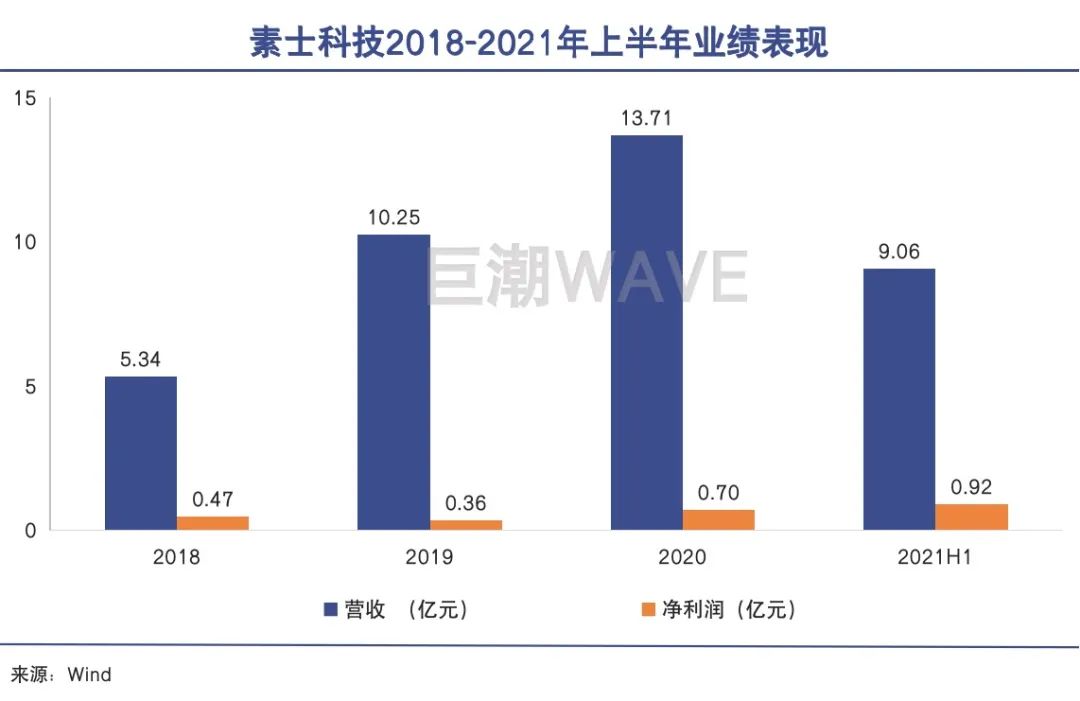

ė╔ė┌Usmile╔ą╬┤╣½▓╝ŽÓĻPą┼ŽóŻ¼Å─╦ž╩┐Ą─šą╣╔Ģ°ųą┐╔ęį┐┤ĄĮŻ¼2018-2021─Ļ╔Ž░ļ─ĻŻ¼╦ž╩┐įę│÷Ą─ÅVĖµ╝░╩ął÷═ŲÅV┘MĘųäe×ķ 1497.47 ╚fį¬Īó6617.29╚fį¬Īó18563.73╚fį¬║═13361.3 ╚fį¬ĪŻŲõį┌2020─Ļ¤²Ą¶Ą─┘Mė├▒╚«ö─ĻPre-IPO▌å╚┌┘YĄ─ÕXŻ©1.75ā|į¬Ż®▀ĆČÓĪŻ

ė╚Ųõ╩Ūį┌Į³ā╔─Ļ┴„┴┐│╔▒ŠįĮüĒįĮĖ▀Ą─ŪķørŽ┬Ż¼╦ž╩┐║═UsmileČ╝├µ┼Rų°▓╗ąĪĄ─ē║┴”ĪŻ┴„ąą╩ął÷蹊┐ŲĮ┼_PARKLUĄ─ą┼Žó’@╩ŠŻ¼2018ų┴2020─ĻŻ¼ųąč³▓┐KOL║═Ņ^▓┐KOLĄ─ārĖ±ŲĮŠ∙ØqĘ∙│¼▀^18%ĪŻ

┐╔ęįŅAęŖŻ¼Žļę¬ņ¢╣╠ŲĘ┼ŲĄž╬╗Ą─╦ž╩┐║═UsmileŻ¼į┌╔Ž╩ą½@Ą├┘Y▒Šų¦│ų║¾Ż¼▀ĆąĶę¬į┌ŲĘ┼Ų┤“įņ╔Ž└^└m═Č╚ļŻ¼ōīš╝ė├æ¶ą─ųŪĪŻ

ŽÓ▒╚’w└¹ŲųĪó┤„╔ŁĪó▓®└╩Ą╚═ŌŲ¾į┌ŲĘ┼Ų╔ŽĄ─ā×ä▌Ż¼ęį╝░é„Įy╝ęļŖŠ▐Ņ^├└Ą─Īó║ŻĀ¢Ą╚ė├涚Jų¬Č╚Ż¼š╝ŅIė├æ¶ą─ųŪĪó╠Ä└Ē┴„┴┐│╔▒ŠĖ▀Ų¾Ą─å¢Ņ}ī”ė┌╦ž╩┐║═UsmileéāĖ³╝ėć└Š■ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ŲĘ┼ŲĄ─ĀIõN║═▀\ĀI╔ŽŻ¼äō╩╝╚╦ėąīÜØŹ▒│Š░Ą─Usmile▒╚«aŲĘĮø└Ē▒│Š░Ą─╦ž╩┐╦Ų║§┬įä┘ę╗╗IĪŻ

ā╔╝ęŲ¾śI═¼Ģrį┌2015─Ļäō┴óŻ¼ō■╦ž╩┐┼¹┬ČŻ¼į┌╝ė╚ļąĪ├ū╔·æBµ£║¾Ż¼Ųõį┌2018─Ļ│÷╩█Ą─ļŖäėč└╦ó│¼▀^ 250 ╚fų¦Ż¼į°į┌░┘į¬ęį╔Žār╬╗ĦĄ─ųąć°ŲĘ┼Ųųą╬╗┴ąĄ┌ę╗ĪŻ

Ą½─┐Ū░UsmileęčĮø═Ļ│╔┴╦┌s│¼Ż¼─├Ž┬ļŖäėč└╦óŅIė“Ą─╩ął÷Ę▌Ņ~Ą┌Č■Ż¼āH┤╬ė┌’w└¹ŲųĪŻ╦ž╩┐ätį┌ļŖäėč└╦óų«═ŌŻ¼īóśIäšöUš╣ų┴ø_č└Ų„ĪóļŖäė╠ĻĒÜĄČĪóļŖ┤Ą’L╔§ų┴▒Ū├½ą▐╝¶Ų„Ą╚ę╗ŽĄ┴ą«aŲĘĪŻ

ėąĘų╬÷╚╦╩┐ųĖ│÷Ż¼2019─Ļ║═2020─ĻŻ¼į┌BšŠ║═ąĪ╝tĢ°Ą─▀_╚╦║Žū„┘M╔ą╬┤’j╔²ĢrŻ¼UsmileęčĮøį┌▀@ā╔éĆ’L┐┌╔ŽĄ─ŲĮ┼_▀Mąą┤¾─æĀIõNŻ¼ę“Č°╩š½@┴╦┴„┴┐Ą─╝t└¹Ż¼ī┘ė┌¤oĘ©į┘Å═┐╠Ą─▓┘ū„ĪŻ

ęÄ─Ż╗»ĀIõN─▄┴”Ż¼╝┤į┌ROIįĮüĒįĮĄ═Ą─┤¾ŁhŠ│ųą▒Ż│ųĖ▀ą¦═ČĘ┼Ż¼╚į╚╗╩Ūā╔╝ęŲ¾śI▒žĒÜ├µī”Ą─╠¶æĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį