░ó└’▓╗į┘ĪĖ╗ź┬ō(li©ón)ŠW(w©Żng)Ī╣

Š▐╚╦Ū░▀M(j©¼n)Ą─▓ĮĘźė·░l(f©Ī)│┴ųžĪŻ

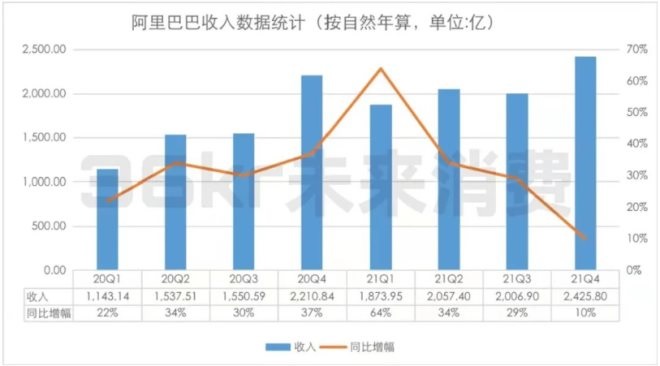

2į┬24╚š═ĒķgŻ¼░ó└’░l(f©Ī)▓╝2022žö(c©ói)─ĻQ3Ż©░┤ūį╚╗─Ļ╦Ń×ķ2021─ĻQ4Ż¼▒Š╬─īó░┤ūį╚╗─Ļ┐┌ÅĮöó╩÷Ż®žö(c©ói)ł¾(b©żo)ĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Q4ĀI╩š×ķ2425.8ā|į¬Ż¼Ą═ė┌╩ął÷ŅA(y©┤)╣└Ą─2463.66ā|į¬Ż¼═¼▒╚į÷ķL10%Ż╗ā¶└¹ØÖ×ķ204.29ā|į¬Ż¼═¼śėĄ═ė┌╩ął÷ŅA(y©┤)╣└Ą─315.4ā|į¬Ż¼═¼▒╚┤¾Ą°75%ĪŻ

░ó└’ī”ė┌ā¶└¹ØÖŽ┬╗¼Ą─ĮŌßī×ķŻ¼ė╔ė┌ė╔ė┌╚╦├±Ä┼251.41ā|į¬Ą─╔╠ūu(y©┤)£pųĄęį╝░╦∙│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘YĄ─╣½į╩ār(ji©ż)Ė±ūāäė╦∙ī¦(d©Żo)ų┬ā¶╩šęµ£p╔┘Ż¼╬┤ėŗ(j©¼)╚ļČ■ĒŚ(xi©żng)Ą─ĘŪ╣½ā¶└¹ØÖ×ķ446.24ā|į¬Ż¼═¼▒╚Ž┬ĮĄ25%ĪŻ

▒Š┤╬žö(c©ói)ł¾(b©żo)═ŌĮńūŅ×ķĻP(gu©Īn)ūóĄ─³c(di©Żn)╩ŪŻ¼į┌ųąć°┴Ń╩█╔╠śI(y©©)░ÕēKųąŻ¼š╝ō■(j©┤)╝»łF(tu©ón)┐éĀI╩š40%ęį╔ŽĄ─Ī░┐═æ¶╣▄└Ē╩š╚ļĪ▒Ż¼╝┤Į╗ęūé“Į║═ÅVĖµ═ČĘ┼Ż¼▒Š╝ŠČ╚╩ū┤╬│÷¼F(xi©żn)žō(f©┤)į÷ķLŻ¼═¼▒╚Ž┬ĮĄ1%ĪŻ▀@ę╗öĄ(sh©┤)ūųį┌╔Žę╗╝ŠČ╚×ķ╬óØq3%Ż¼═¼śė▒Ē¼F(xi©żn)▓╗╝čĪŻ

į┌┤╦Ū░Ą─═Č┘Yš▀┤¾Ģ■Ż¼░ó└’Š═ęč▒Ē╩Šīóį┌ų«║¾Ą─žö(c©ói)ł¾(b©żo)ųą┼¹┬ČĖ³įö╝Ü(x©¼)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼▀@ę╗╝Šžö(c©ói)ł¾(b©żo)ųąŻ¼░ó└’╩ū┤╬å╬¬Ü(d©▓)┼¹┬Č┴╦įŁüĒ▒╗▓ó▒Ēį┌ųąć°╔╠śI(y©©)░ÕēKųąĄ─╝Ü(x©¼)ĘųśI(y©©)äš(w©┤)Ą─ė»└¹ŪķørŻ¼░³└©▒ŠĄž╔·╗ŅĪó▓╦°BĪóįŲśI(y©©)äš(w©┤)ĪóöĄ(sh©┤)ūų├Į¾wėøŖ╩śĘĪóäō(chu©żng)ą┬śI(y©©)äš(w©┤)Ą╚ĪŻ

žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝«ö(d©Īng)╠ņŻ¼░ó└’╣╔ār(ji©ż)ķ_▒PŽ┬Ą°Ż¼Ą═ų┴100.2├└į¬Ż©×ķ52ų▄ā╚(n©©i)ūŅĄ═Ż®Ż¼Įžų┴ū“╚š╩š▒PŻ¼╣╔ār(ji©ż)×ķ107.94├└į¬Ż¼ŠÓļxĮ³ā╔─ĻĄ─Ė▀╬╗³c(di©Żn)Ż©319.32├└į¬Ż®ęčĮø(j©®ng)¤²Ą¶Į³Ų▀│╔ĪŻ

į┌žö(c©ói)ł¾(b©żo)║¾Ą─ļŖįÆĢ■╔ŽŻ¼░ó└’░l(f©Ī)čį╚╦šJ(r©©n)×ķŻ¼░ó└’─┐Ū░Ą─╣╔ār(ji©ż)▓╗─▄╣½ŲĮĄžĘ┤ė│╣½╦Šār(ji©ż)ųĄĪŻę“┤╦Ż¼į┌Įžų┴2021─Ļ12į┬Ą─9éĆį┬└’Ż¼░ó└’ęį╝s77├└į¬╗ž┘Å┴╦4220╚fĘ▌├└ć°┤µ═ąūC╚»Ż¼▓óį┌▒Š╝ŠČ╚ėŗ(j©¼)äØęį14ā|├└į¬╗ž┘Å1010╚f╣╔ĪŻ

┐═ė^üĒšfŻ¼░³└©╩ął÷į÷╦┘Ę┼ŠÅĪó▒O(ji©Īn)╣▄ųŲČ╚į┌ā╚(n©©i)Ż¼═Ō▓┐║Ļė^╔╠śI(y©©)Łh(hu©ón)Š│╩Ūė░Ēæ░ó└’śI(y©©)äš(w©┤)Ą─ę“╦žų«ę╗ĪŻĄ½ī”▒╚═¼śė▓╗▀_(d©ó)ŅA(y©┤)Ų┌Ą─Ų┤ČÓČÓ┼cŠ®¢|Ū░ÄūéĆ╝ŠČ╚Ą─śI(y©©)┐āį÷╦┘Ż¼¤ošō╩ŪŽ┬│┴╩ął÷▀Ć╩ŪūįĀIśI(y©©)äš(w©┤)Ż¼░ó└’Č╝└Ēæ¬(y©®ng)┤µį┌ĪóĄ½▓ó╬┤╚ĪĄ├ī”æ¬(y©®ng)į÷ķLĪŻ

░ó└’┤¾ĘĮŽ“Ą─▓▀┬įš{(di©żo)š¹╚įąĶę¬Ģrķg┬õĄžĪŻęįĪ░ČÓę²Ūµį÷ķLĪ▒ū„×ķ╝»łF(tu©ón)æ(zh©żn)┬įŻ¼Š█Į╣ė├æ¶ār(ji©ż)ųĄ═┌Š“Č°▓╗╩ŪöĄ(sh©┤)┴┐į÷ķLŻ¼į┌ų„ĀIśI(y©©)äš(w©┤)į÷ķLĘ”┴”Ą─ŪķørŽ┬Ż¼ąĶę¬ķLŲ┌ųž═Č╚ļĄ─ą┬śI(y©©)äš(w©┤)░ÕēKŻ¼║╬Ģr▓┼─▄×ķ░ó└’ĦüĒą┬Ą─╔·ÖC(j©®)Ż┐

║╦ą─ļŖ╔╠æ(zh©żn)ł÷│ąē║

2021─Ļ¤oę╔╩Ū░ó└’Ė▀Č╚│ąē║Ą─ę╗─ĻĪŻū„×ķų„ę¬╩š╚ļüĒį┤Ą─ć°ā╚(n©©i)┴Ń╩█ļŖ╔╠śI(y©©)äš(w©┤)į÷ķLĘ”┴”Ż¼╩ūŽ╚¾w¼F(xi©żn)į┌GMV┼cė├æ¶öĄ(sh©┤)ā╔éĆųĖś╦(bi©Īo)╔ŽĪŻ

▒Š╝ŠČ╚Ż©ųĖūį╚╗─Ļ2021Q4Ż®Ż¼╠įīÜ╠ņžłĄ─ŠĆ╔ŽīŹ(sh©¬)╬’╔╠ŲĘGMV═¼▒╚éĆ╬╗öĄ(sh©┤)į÷ķLŻ¼╚¶░┤ŅÉ─┐äØĘųŻ¼Ę■’ŚĪó┼õ’ŚĪóŽ¹┘M(f©©i)ļŖūėŅÉ«a(ch©Żn)ŲĘĮ╗ęūŅ~Ą═ė┌ŲĮŠ∙╦«ŲĮŻ¼Ą½┐ņŽ¹Īó╝ęŠėŲĘŅÉį÷╦┘▌^┐ņĪŻ

ė├æ¶ĘĮ├µŻ¼ųąć°ļŖ╔╠ė├æ¶öĄ(sh©┤)į┌žö(c©ói)ł¾(b©żo)ę└┼f╬┤▒╗╠ß╝░Ż¼Č°░ó└’░═░═╔·æB(t©żi)¾wŽĄĄ─╚½Ū“─ĻČ╚╗Ņ▄SŽ¹┘M(f©©i)š▀×ķ12.80ā|Ż¼Ųõųą9.79ā|üĒūįųąć°╩ął÷Ż¼å╬╝Šā¶į÷2600╚fŻ¼Łh(hu©ón)▒╚į÷Ę∙▓╗ūŃ3%ĪŻ▀@ŲõųąŻ¼▒ŠĄž╔·╗ŅśI(y©©)äš(w©┤)žĢ½I(xi©żn)Ą─╗Ņ▄SŽ¹┘M(f©©i)š▀Š═ėą1700╚fĪŻū„×ķģó┐╝Ż¼Ų┤ČÓČÓ2021─ĻQ3Ą─AAC×ķ8.67ā|Ż¼Łh(hu©ón)▒╚į÷ķLę▓āH×ķ2%ū¾ėęĪŻ

ęįŲĮ┼_×ķČ©╬╗Ż¼░ó└’Ą─ļŖ╔╠╩š╚ļų„ę¬┐┐Į╗ęūé“Į║═ÅVĖµ═ČĘ┼Ż¼žö(c©ói)ł¾(b©żo)ųąĮy(t©»ng)ĘQĪ░┐═æ¶╣▄└Ē╩š╚ļĪ▒ĪŻĄ½į┌2021─ĻĖ„╝ŠČ╚Ż¼▀@ĒŚ(xi©żng)ĀI╩š═¼▒╚ØqĘ∙čĖ╦┘Ž┬╗¼Ż¼Ęųäe×ķ40%Īó14%Īó3%║═-1%ĪŻ

▀@▒│║¾╝╚╩▄ć°ā╚(n©©i)ļŖ╔╠╩ął÷š¹¾wį÷╦┘Ę┼ŠÅė░ĒæŻ¼ō■(j©┤)║ŻļÓ╔ńöĄ(sh©┤)ō■(j©┤)Ż¼2021─Ļ╔Ž░ļ─ĻŻ¼ųąć°ŠW(w©Żng)┘Åė├æ¶öĄ(sh©┤)āHį÷3%Ż╗ę▓ėąüĒūįĖéĀÄī”╩ųĄ─ąQ╩│Ż¼į°Įø(j©®ng)×ķ░ó└’▌ö╦═┴„┴┐Ą─ČČę¶║═┐ņ╩ųČ╝į┌ūįĮ©ļŖ╔╠ķ]Łh(hu©ón)Ż¼į°ęįķ_Ę┼╔·æB(t©żi)ų°ĘQĄ─┐ņ╩ųŻ¼ę▓ė┌Į³╚šŪąöÓ┴╦Ą┌╚²ĘĮ═Ōµ£ĪŻ

į┌┴„┴┐Č╦Ż¼╠įŽĄļŖ╔╠▒Š╔Ē╚▒Ę”Ī░įņč¬Ī▒─▄┴”ĪŻā╚(n©©i)╚▌╗»æ(zh©żn)┬įł╠(zh©¬)ąąęčŠ├Ż¼╬©ę╗Ą─┴„┴┐ę²Ūµ╠įīÜų▒▓ź╚ź─ĻĮė▀Bōp╩¦č®└µĪó▐▒ŗIā╔┤¾│¼╝ēŅ^▓┐Ż╗ą┬ĒŚ(xi©żng)─┐╚ńĘN▓▌╔ńģ^(q©▒)Ī░╣õ╣õĪ▒ī”Ž¹┘M(f©©i)š▀╬³ę²┴”▀Ć║▄ėąŽ▐ĪŻ

×ķ┤╦Ż¼░ó└’╝▒ąĶ═žš╣ą┬Ą─┴„┴┐Ļ楞Ż¼▒Š┤╬žö(c©ói)ł¾(b©żo)ųąųž³c(di©Żn)╠ß╝░Ą─╠į╠žApp▒Ń╩ŪŲõųąų«ę╗ĪŻ├ķ£╩(zh©│n)Ž┬│┴╩ął÷Ż¼ų„┤“«a(ch©Żn)śI(y©©)Ħ╣®Įo┼cM2C─Ż╩ĮŻ¼╠į╠žūį2020─Ļ│§ųžą┬Ė─░µ╔ŽŠĆĪŻĮžų┴2021─ĻŻ¼Ųõ─Ļ╗Ņ▄SŽ¹┘M(f©©i)š▀öĄ(sh©┤)ęč▀_(d©ó)2.8ā|Ż¼▒Š╝ŠČ╚į÷ķL3900╚fŻ¼╦Ń╩ŪžĢ½I(xi©żn)┴╦┤¾▓┐Ęųė├æ¶į÷┴┐ĪŻ

▓╗▀^Ż¼╠į╠žĄ─ė├æ¶į÷ķL╩Ūė├Ė³Ė▀Ą─½@┐═│╔▒ŠōQüĒĄ─Ī¬Ī¬×ķ╠į╠žĪó╠įīÜĄ╚ęŲäėAppĄ─ė├涽@╚Ī┼c╩ął÷═ŲÅVŻ¼▒Š╝ŠČ╚Ą─õN╩█║═╩ął÷┘M(f©©i)ė├š╝ĀI╩š▒╚ųž╠ß╔²ų┴15%Ż©═∙─Ļ═¼Ų┌×ķ11%Ż®ĪŻ│ąĮė┴╦▓┐Ęų╠įŽĄė├æ¶┼cÅSžø╔╠╝ęĄ─╠į╠žŻ¼Ųõ┤¾▒P┼c╠įŽĄę▓ėąę╗Č©ųž║ŽĪŻ

Å─╩šęµĮŪČ╚┐┤Ż¼╠į╠žų„ę¬├µŽ“«a(ch©Żn)śI(y©©)Ħ╔╠╝ęŻ¼║¾š▀Ą─ÅVĖµŅA(y©┤)╦ŃĘ▌Ņ~┤¾Ė┼┬╩Ą═ė┌ŲĘ┼Ų╔╠╝ęŻ¼└^Č°Ž▐ųŲ╠į╠žĄ─žøÄ┼╗»─▄┴”Ī¬Ī¬▀@ę▓╩ŪŲ┤ČÓČÓĮ³─ĻüĒ░l(f©Ī)┴”ę²▀M(j©¼n)ŲĘ┼Ųų„Ą─įŁę“ų«ę╗ĪŻ

ć°ā╚(n©©i)╩ął÷į÷┴┐ėąŽ▐Ż¼░ó└’▒Ńīó║Ż═Ō╩ął÷ū„×ķ═╗ć·ĘĮŽ“ĪŻį┌ć°ļH╔╠śI(y©©)░ÕēKŻ¼░ó└’Ą─▓╝Šų░³└©┴Ń╩█Č╦Ą─╚½Ū“╦┘┘u═©ĪóLazadaŻ©¢|─ŽüåŻ®ĪóTrendyolŻ©═┴Č·ŲõŻ®Īó DarazŻ©─ŽüåŻ®Ż¼┼c┼·░l(f©Ī)Č╦Ą─Alibaba.comĪŻĮ³ā╔─Ļ│÷┐┌┐ńŠ│ļŖ╔╠’L(f©źng)ŲŻ¼░ó└’ę▓į°ī”SheIn═Ų│÷╔ŽŠĆAllylikeŻ¼ęįįć╦«┐ńŠ│┼«čb¬Ü(d©▓)┴óšŠĪŻ

į┌▒Š╝ŠČ╚Ż¼ć°ļHļŖ╔╠┴Ń╩█═¼▒╚į÷ķL14%Ż¼ų„ę¬ė╔Lazada║═TrendyolžĢ½I(xi©żn)“ī(q©▒)äėĪŻĄ½╚¶ęį╚½─Ļ×ķų▄Ų┌ė^▓ņŻ¼Ū░╚²╝ŠČ╚Ą─═¼▒╚į÷Ę∙Ęųäe×ķ77%Īó54%Īó33%Ż¼ę╗┬Ę╗¼Ų┬ĪŻ

2021─Ļ12į┬Ż¼░ó└’ą¹▓╝ĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹Ż¼ą┬įO(sh©©)┴óĪ░ųąć°öĄ(sh©┤)ūų╔╠śI(y©©)Ī▒┼cĪ░║Ż═ŌöĄ(sh©┤)ūų╔╠śI(y©©)Ī▒░ÕēKŻ¼Ęųäeė╔┤„╔║║═╩YĘ▓žō(f©┤)ž¤(z©”)ĪŻ▒M╣▄į°Ž▌╚ļÅł┤¾▐╚╩┬╝■Ż¼─▄┤“š╠ĪóŪę─▄┤“ä┘š╠Ą─╩YĘ▓▒╗š{(di©żo)═∙║Ż═Ō╩ął÷Ż¼ę└╚╗▒╗šJ(r©©n)×ķ╩Ū░ó└’ųžūó║Ż═Ō╩ął÷Ą─ś╦(bi©Īo)ųŠĪŻ

į┌ŲĮ┼_─Ż╩Įų«ėÓŻ¼ęį║ą±RĪó╠ņžł│¼╩ąĄ╚śI(y©©)äš(w©┤)×ķ┤·▒ĒĄ─ų▒ĀIśI(y©©)äš(w©┤)Ż¼į┌žö(c©ói)ł¾(b©żo)ųąĄ─▒╚ųžįńęčķ_╩╝╠ß╔²ĪŻ

┤╦Ū░Ż¼░ó└’ā╚(n©©i)▓┐ī”ė┌ų▒ĀI─Ż╩ĮĄ─╠Į╦„Ė³╝ėĘų╔óŻ¼Č°į┌Į³╚šŻ¼╩ųÖC(j©®)╠ņžłApp╔ŽŠĆ┴╦ŲĮ┼_ūįĀIĒŚ(xi©żng)─┐Ī░žłŽĒĪ▒Ż¼▒M╣▄ō■(j©┤)ĘQų╗╩Ūā╚(n©©i)▓┐╠Į╦„ĒŚ(xi©żng)─┐ų«ę╗Ż¼Ą½░ó└’š²ėąęŌĮĶ┤╦IPśŗ(g©░u)Į©Ž¹┘M(f©©i)š▀ī”žłŽĄų▒ĀIĄ─šJ(r©©n)ų¬Ż¼╝┤╩Ūį┘įņę╗éĆĪ░┘IŠ®¢|╔ŽūįĀIĪ▒Ą─┐╔─▄ąįĪŻ

Ī░╬ęéā¼F(xi©żn)į┌ĘŪ│Żųžę¬Ą─Ż©¼F(xi©żn)ļAČ╬╚╬äš(w©┤)Ż®╩Ū░č▀@ 10 ā|ė├æ¶ĘųīėŻ¼ī”▓╗═¼Ą─╚”īėĄ─ė├æ¶ąĶŪ¾╠ß╣®▓╗═¼Ą─Ę■äš(w©┤)║═ār(ji©ż)ųĄĪŻĪ▒Åłė┬į┌ļŖįÆĢ■╔Ž╚ń╩ŪšfĪŻ

╔·§rūįĀI╗“│╔═╗ŲŲ┐┌

īŹ(sh©¬)ļH╔Ž╬ęéā▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼░ó└’š²į┌ūāĄ├įĮüĒįĮĪ░ųžĪ▒ĪŻ

į┌╗ź┬ō(li©ón)ŠW(w©Żng)Ą─▒¼š©į÷ķL▓╗į┘║¾Ż¼░ó└’┤╦┤╬10%Ą─ĀI╩šį÷╦┘Ż¼Ė³ĮėĮ³é„Įy(t©»ng)ąąśI(y©©)Ą─╦«ŲĮĪŻČ°░ó└’į┌┴Ń╩█╔·ęŌųąĄ─śI(y©©)äš(w©┤)░l(f©Ī)┴”āAŽ“Ż¼ę▓ūāĄ├Ė³Ž±é„Įy(t©»ng)ąąśI(y©©)─Ū├┤Ī░ųžĪ▒ĪŻ▒╚╚ńī”ė┌ŠĆŽ┬┘uł÷Ą─▓╝ŠųŻ¼ęį╝░ī”▓╔õNĪó╬’┴„Īóé}┼õĄ╚Łh(hu©ón)╣Ø(ji©”)Ą─╔ŅČ╚Įķ╚ļĄ╚ĪŻ

į┌ūįĀIśI(y©©)äš(w©┤)║═ŠĆŽ┬▓╝ŠųĄ─╝ėųž═Č╚ļŻ¼įŁę“į┌ė┌░ó└’ī”Ųõé╚(c©©)ųžŲĘŅÉ«a(ch©Żn)╔·ūā╗»ĪŻį┌ļŖįÆĢ■╔ŽŻ¼Åłė┬▒Ē╩ŠŻ¼į┌Ę■čb║═Ž¹┘M(f©©i)ļŖūėĄ╚ŲĘŅÉ╔ŽŻ¼ļŖ╔╠ęč▀_(d©ó)ĄĮ30-40%▀@ę╗ŽÓī”Ė▀Ą─ØB═Ė┬╩╦«ŲĮŻ¼Ą½╩Ūī”ė┌┐ņŽ¹ŲĘĪó╩│ŲĘ╠žäe╩Ū╔·§rŲĘŅÉŻ¼Į^ī”╩ął÷╚▌┴┐ĘŪ│Ż┤¾Ż¼╝╚╩ŪäéąįąĶŪ¾Ż¼ŪęļŖ╔╠ØB═Ė┬╩ŽÓī”▌^Ą═ĪŻ╬┤üĒėą║▄║├Ą─öĄ(sh©┤)ūų╗»ØB═ĖÖC(j©®)Ģ■ĪŻ

é╚(c©©)ųž╔·§rŲĘŅÉĄ─śI(y©©)äš(w©┤)░ÕēKŻ¼╩Ū░ó└’Ą─Ī░ūįĀI╝░Ųõ╦¹Ī▒Ż¼░³└©Ė▀÷╬┴Ń╩█Īó║ą±RŻ¼ęį╝░╠ņžł│¼╩ą╚²▓┐ĘųŻ¼▀@ę▓╩Ū╬©ę╗ę╗ĒŚ(xi©żng)▒Ż│ųį÷ķLŻ¼ŪęĀI╩šš╝▒╚│¼▀^10%Ą─śI(y©©)äš(w©┤)ĪŻĮžų╣2021─Ļ12į┬31╚šĄ─╚²éĆį┬Ż¼Ī░ūįĀI╝░Ųõ╦¹Ī▒╩š╚ļ×ķ679.06ā|į¬Ż¼ŽÓ▌^2020─Ļ═¼Ų┌į÷ķL21%Ż¼š╝░ó└’ĀI╩šĄ─28%ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼░ó└’║Ž▓óĖ▀÷╬┴Ń╩█ł¾(b©żo)▒ĒĄ─Ģr║“?y©żn)?020─Ļ10į┬Ż¼┤╦╝ŠČ╚Ż©2021─ĻQ4Ż®╩ū┤╬═¼▒╚į÷╦┘▓╗▒╗┐ž╣╔Ė▀÷╬┴Ń╩█╦∙┤¾Ę∙└Ł╔²Ż¼Č°╩ŪīŹ(sh©¬)┤“?q©▒)ŹĄ─į÷╝ėĪ?/p>

▒╗░ó└’┐┤ųžĄ─╔·§rŲĘŅÉŻ¼┤╦Ū░ę╗ų▒▒╗ęĢ×ķĪ░ļŖ╔╠ŅI(l©½ng)ė“Ą─├ż║ąĪ▒Ż¼é„Įy(t©»ng)ļŖ╔╠─Ż╩Į╩╝ĮK¤oĘ©ė|╝░ĪŻįŁę“į┌ė┌Ż¼╔·§rŲĘŅÉĄ─Č╠▒Ż╠ž³c(di©Żn)ĦüĒĄ─Ė▀ł¾(b©żo)ōp┬╩Ż¼ęį╝░ŲõŽ¹┘M(f©©i)ł÷Š░Ą─╝┤Ģrąįī”Į³ł÷šŠ³c(di©Żn)Ą─▓╝Šųę¬Ū¾ĪŻ

Č╠▒ŻęŌ╬Čų°į┌╣®æ¬(y©®ng)µ£Īóé}ā”╬’┴„ĪóÄņ┤µ╣▄└ĒĄ╚ĘĮ├µŻ¼¤oĘ©Å═(f©┤)ė├é„Įy(t©»ng)ļŖ╔╠Ą─╗∙ĄA(ch©│)Į©įO(sh©©)Ż╗Č°öĄ(sh©┤)╚š▀_(d©ó)╔§ų┴Ė¶╚š▀_(d©ó)Ż¼Č╝¤oĘ©ØMūŃŽ¹┘M(f©©i)š▀ąĶŪ¾ĪŻ░ó└’ąĶę¬ū÷ĄĮ─Ż╩ĮČÓį¬╗»Ż¼į┌▀h(yu©Żn)ł÷ĪóĮ³ł÷Īó┬─╝sŽĄĮy(t©»ng)Ą╚ĘĮ├µīŹ(sh©¬)¼F(xi©żn)┴╝║├Ą─╝»│╔įO(sh©©)ėŗ(j©¼)ĪŻ

┐╔ęį┐┤│÷Ż¼░ó└’Į³ą®─ĻĄ─░l(f©Ī)┴”³c(di©Żn)Ż¼┤¾ČÓć·└@╔·§rŲĘŅÉ╦∙┤“įņĄ─ŠĆ╔Ž+ŠĆŽ┬Ż¼▀h(yu©Żn)ł÷+Į³ł÷Ą─ČÓį¬╝▄śŗ(g©░u)Ż¼░³└©║ą±RĪó╠ņžł│¼╩ąĪó╠į▓╦▓╦ĪóI┴╦├┤Ą╚ĪŻ

ŲõųąŻ¼╠į▓╦▓╦╩Ū░ó└’╚ļŠų▐r(n©«ng)śI(y©©)Ą─ĻP(gu©Īn)µIŪ■Ą└ĪŻÅłė┬į┌ļŖįÆĢ■╔ŽīŻķT╠ߥĮŻ¼╠į▓╦▓╦īóō·(d©Īn)╚╬Į©┴óĘ■äš(w©┤)Ž┬│┴Ž¹┘M(f©©i)š▀Ą─╣®æ¬(y©®ng)µ£║═╬’┴„┬─╝sŠW(w©Żng)Įj(lu©░)Ą─ĮŪ╔½ĪŻō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼░ó└’┘Y▒Š╩ął÷╚╦╩┐═Ė┬ČŻ¼░ó└’╚ź─Ļī”╠į▓╦▓╦═Č╚ļ│¼200ā|į¬ĪŻ

ėąęŌ╦╝Ą─╩ŪŻ¼▓╗āH╩Ū░ó└’į÷╝ė╗∙ĄA(ch©│)Į©įO(sh©©)ĪóīŹ(sh©¬)¾w▓╝ŠųĄ╚Ė³é„Įy(t©»ng)Ą─▓╝ŠųęÄ(gu©®)äØŻ¼╬ęéāč█ųąĄ─╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Ż¼Č╝į┌ųØu▀h(yu©Żn)ļxĪ░╗ź┬ō(li©ón)ŠW(w©Żng)Ī▒ę╗į~ĪŻ╚ńŠ®¢|Ż¼╚ź─ĻŠ═īóūį╝║Č©┴x×ķĪ░ą┬ą═īŹ(sh©¬)¾wŲ¾śI(y©©)Ī▒Ż¼Ų┤ČÓČÓ░l(f©Ī)┴”ų·▐r(n©«ng)Ż¼ūįĘQ╩Ūę╗╝ęĪ░▐r(n©«ng)«a(ch©Żn)ŲĘ╣½╦ŠĪ▒ĪŻ

ę╗ĘĮ├µį┌ė┌▒O(ji©Īn)╣▄▓┐ķTī”ė┌╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)Ą─╣▄└ĒŻ¼īŹ(sh©¬)¾w«a(ch©Żn)śI(y©©)▒╗│ų└m(x©┤)ÅŖ(qi©óng)š{(di©żo)Ż¼┴Ēę╗ĘĮ├µį┌ė┌Įø(j©®ng)Ø·(j©¼)┤¾Łh(hu©ón)Š│ūā╗»Ż¼įŁŽ╚Š▐╠ؤ²ÕXĮĶų·┘Y▒ŠōQęÄ(gu©®)─ŻĄ─╗ź┬ō(li©ón)ŠW(w©Żng)─Ż╩Į╩Į╬óŻ¼Ī░ė»└¹Ī▒ę╗į~Ą─ā×(y©Łu)Ž╚╝ē▒╗┤¾Ę∙╠ß╔²ĪŻ

╚ź─Ļ─ĻĄūŻ¼░ó└’īóĪ░ČÓį¬╗»ų╬└ĒĪ▒«ö(d©Īng)ū÷ą┬Ą─ĮM┐Śæ(zh©żn)┬įŻ¼Ė„▓┐ķTąĶ¬Ü(d©▓)┴ó▀\(y©┤n)ĀIŻ¼ūįĮoūįūŃĪŻ╚ń║ą±RŠ═Å─░ó└’¾wŽĄā╚(n©©i)╩┬śI(y©©)╚║▓│÷Ż¼▐D(zhu©Żn)ūā?y©Łu)ķ¬?d©▓)┴ó╣½╦ŠŻ¼─┐ś╦(bi©Īo)ę▓ūā│╔╚½├µė»└¹Ż¼▓óėąé„┬äĘQ║ą±Rš²į┌īżšę¬Ü(d©▓)┴ó╚┌┘YĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)╝t└¹Ä¦üĒĄ─│ų└m(x©┤)ąįĪó▒¼░l(f©Ī)╩Įį÷ķLŻ¼╬┤üĒ╗“įS▓╗Å═(f©┤)┤µį┌ĪŻļŖ╔╠Š▐Ņ^éā├µī”Äū╝ŠČ╚žö(c©ói)ł¾(b©żo)Ą─Ī░▓╗▀_(d©ó)ŅA(y©┤)Ų┌Ī▒Ż¼▀M(j©¼n)╚ļ┴╦ą┬ŠSČ╚Ą─æ(zh©żn)ĀÄųąĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį