░ó└’╗žĄĮĪĖŲ³cĪ╣

░╦─ĻŪ░Ż¼░ó└’╔Ž╩ą╩ū╚šĄ─ūŅĖ▀ār╩Ū99.68├└į¬Ż╗ū“╠ņŻ¼╣½▓╝ūŅą┬žöł¾Ą─░ó└’╣╔ārūŅĄ═Ž┬╠Įų┴100.02├└į¬ĪŻ

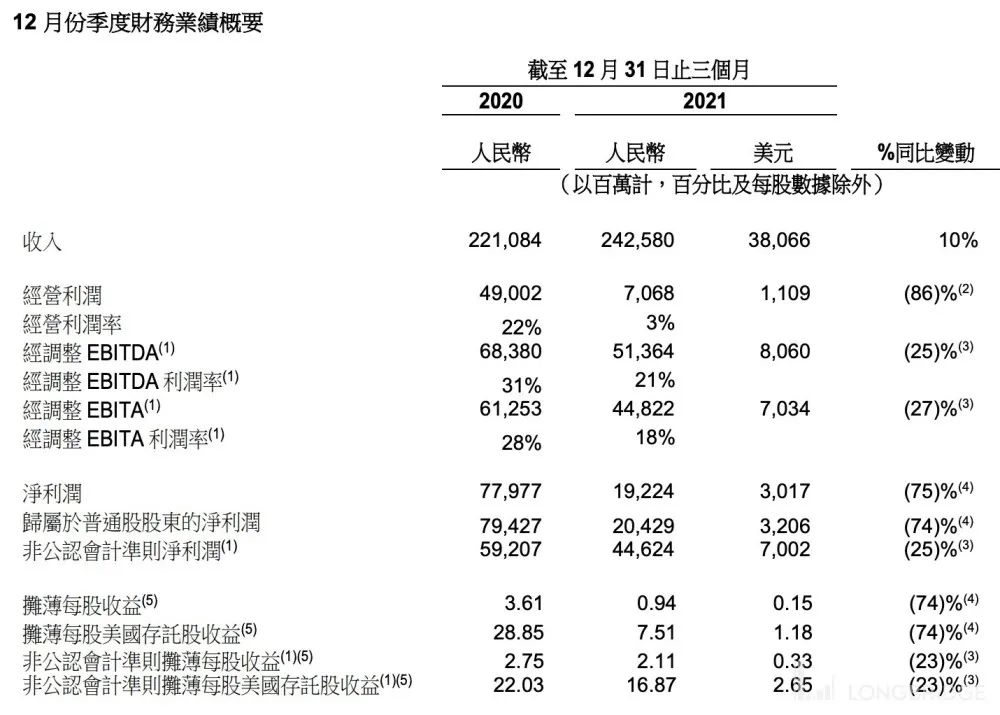

▒▒Š®Ģrķg2į┬24╚š═Ē8³c30ĘųŻ¼░ó└’╣½▓╝┴╦2022žö─ĻĄ┌╚²╝ŠČ╚Ż¼╝┤Įžų╣2021─Ļ12į┬31╚šĄ─ūŅą┬ę╗╝Šžöł¾ĪŻ░ó└’ĀI╩šį÷╦┘╗ž┬õų┴10%Ż¼└m(x©┤)╦óÜv╩Ęą┬Ą═Ż╗Įø(j©®ng)ĀI└¹ØÖ║═ā¶└¹ØÖĘųäeŽ┬ĮĄ34%║═75%ĪŻ

▀@┤╬╝Šł¾╩Ū░ó└’╚ź─ĻĄūĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹║¾Ą─Ą┌ę╗Ę▌ĪŻ░ó└’į┌žöł¾ųąīóūį╝║Ą─śI(y©©)äš(w©┤)ųžą┬äØĘų×ķŲ▀┤¾░ÕēKŻ¼ūŅų„ꬥ─ūā╗»Š═╩Ūīó▀^╚źĄ─║╦ą─ļŖ╔╠śI(y©©)äš(w©┤)Ęų│╔╦─▓┐ĘųŻ¼╝┤ć°ā╚(n©©i)ļŖ╔╠Īóć°ļHļŖ╔╠Īó▒ŠĄž╔·╗Ņ║═▓╦°BĪŻ

║Ļė^Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│┤_īŹī”░ó└’▓╗└¹ĪŻć°╝ęĮy(t©»ng)ėŗŠų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ╦─╝ŠČ╚Ą─╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~ā╔─ĻŲĮŠ∙į÷╦┘ļm╚╗Å─╔ŽéĆ╝ŠČ╚Ą─3%╗ž╔²ų┴4%Ż¼Ą½╚įį┌Ą═╬╗┼Ū╗▓ĪŻ░ó└’ļŖ╔╠Ą─Ą┌ę╗┤¾ŲĘŅÉĘ■čbĖ³╩Ū╚½ąąśI(y©©)ė÷└õŻ¼į┌Įy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)ųąŻ¼2021─Ļ10į┬Īó11į┬║═12į┬Ą─Ž▐Ņ~ęį╔Žå╬╬╗Ī░Ę■čbą¼├▒Īóßś╝Å┐ŚŲĘŅÉĪ▒Ą─═¼▒╚į÷╦┘×ķ-3.3%Ż¼-0.5%║═-2.3%Ż¼▀B└m(x©┤)╚²éĆį┬žō(f©┤)į÷ķLĪŻ

š¹éĆ╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)Č╝į┌įŌ╩▄▒O(ji©Īn)╣▄ųžē║ĪŻ

▓╗āHāH╩Ū░ó└’Ż¼“vėŹĪó├└łF(tu©ón)Ą╚Š▐Ņ^Ą─╩ąųĄę▓╝Ŗ╝ŖÅ─ÄpĘÕĄ°┬õĪŻ“vėŹūŅą┬╩ąųĄ×ķ4.11╚fā|Ė█į¬Ż¼║═─Ļ│§Ą─ūŅĖ▀³cŽÓ▒╚╗¼┬õ│¼▀^40%Ż╗├└łF(tu©ón)«ö(d©Īng)Ū░╩ąųĄ×ķ1.04╚fā|Ė█į¬Ż¼āHŽÓ«ö(d©Īng)ė┌ūŅĖ▀³cĄ─īóĮ³╚²Ęųų«ę╗ĪŻ

ŲĮ┼_Įø(j©®ng)Ø·(j©¼)ę╗Ž“╩Ū▒O(ji©Īn)╣▄ųž³c┤“ō¶Ą─ŅI(l©½ng)ė“ĪŻ▓╗āHāH╩ŪļŖ╔╠ŲĮ┼_Ż¼░³└©├└łF(tu©ón)▀@śėĄ─═Ō┘uŲĮ┼_ę▓▒╗░l(f©Ī)Ė─╬»ę¬Ū¾ĮĄĄ═┘M┬╩ĪŻ

ī”╩ųéāę▓į┌Å─Ė„éĆĘĮŽ“▀M(j©¼n)ō¶ĪŻ

░ó└’į┌ūį╝║ļŖ╔╠ų▒▓źŅI(l©½ng)ė“įŌĄĮČČę¶Īó┐ņ╩ųĄ─═╗ęuŻ¼į┌Ž┬│┴╩ął÷’¢╩▄Ų┤ČÓČÓĄ─Ūų╬gŻ¼į┌╔ńģ^(q©▒)ļŖ╔╠║═▒ŠĄž╔·╗Ņ┼c├└łF(tu©ón)¬M┬ĘŽÓĘĻ......╦∙ėąąąśI(y©©)»é┐±ā╚(n©©i)ŠĒĪŻ

░ó└’ĀI╩šį÷ķLĘ”┴”Ż¼Ą½õN╩█║═╩ął÷┘Mė├ģs’j╔²┴╦46%ĪŻ

║├Ž¹Žó╩ŪŻ¼░ó└’š¹¾wĄ─Ą°Ę∙āHėą0.72%Ż¼║═žöł¾╣½▓╝Ū░ūā╗»▓╗┤¾ĪŻ«ģŠ╣Ż¼╚ńĮ±╩ął÷ī”░ó└’ļŖ╔╠śI(y©©)äš(w©┤)ų╗Įo│÷┴╦10▒ČPEĄ─╣└ųĄŻ¼Ųõ╦¹Ą─░ó└’įŲĄ╚┘Y«a(ch©Żn)Č╝ų╗▒╗«ö(d©Īng)│╔╠ĒŅ^ĪŻ

░ó└’╗“įSšµĄ─ė|Ąū┴╦ĪŻ

01

Ė▀į÷ķL░ÕēKę¬╩ž▓╗ūĪ┴╦Ż┐

░ó└’įŲ║═▓╦°B╩Ū░ó└’▀@Ę▌žöł¾ųą×ķöĄ(sh©┤)▓╗ČÓĄ─ĀI╩šį÷╦┘▀Ć─▄ĮėĮ³20%Ą─░ÕēKĪŻį┌ĄųŽ¹┐ńĘų▓╝Į╗ęū╩š╚ļ║¾Ż¼░ó└’įŲ╩š╚ļ═¼▒╚į÷ķL20%Ż¼▓╦°B═¼▒╚į÷ķL15%ĪŻ

į┌▌^┐ņį÷ķLĄ─═¼ĢrŻ¼▀@ā╔éĆ▓┐ķTę▓ø]ėąŽ±ąĶę¬┤¾╣P═Č╚ļĄ─äō(chu©żng)ą┬śI(y©©)äš(w©┤)─ŪśėĮo╝»łF(tu©ón)ĦüĒ╠½┤¾Ą─žöäš(w©┤)žō(f©┤)ō·(d©Īn)ĪŻ

░ó└’įŲĮø(j©®ng)š{(di©żo)š¹║¾Ą─EBITA×ķ1.34ā|į¬Ż¼┼c╚ź─Ļ═¼Ų┌Ą─╠Øōp2.21ā|į¬ŽÓ▒╚īŹ¼F(xi©żn)┼ż╠Ø×ķė»Ż╗▓╦°BEBITAļm╚╗╚į╚╗╠Øōp9200╚fį¬Ż¼Ą½▒╚╚ź─Ļ═¼Ų┌Ą─2.41ā|į¬┤¾Ę∙╩ššŁĪŻ

▒M╣▄┐┤ŲüĒ▀Ć▓╗ÕeŻ¼Ą½╩ŪĖéĀÄī”╩ųĄ─▀M(j©¼n)ō¶║═╚½ąąśI(y©©)Ą─▒O(ji©Īn)╣▄’L(f©źng)▒®ę▓į┌ė░Ēæ░ó└’įŲĪŻ

░ó└’░═░═2022žö─Ļ╚²╝ŠČ╚žöł¾

ūų╣Ø(ji©”)į┌╚ź─Ļ11į┬2╚šĄ─ĮM┐Ś╝▄śŗ(g©░u)š{(di©żo)š¹ųąīó╗╔Įę²Ūµ▀@éĆįŲėŗ╦ŃśI(y©©)äš(w©┤)š²╩Į╔²╝ē×ķ¬Ü┴óĄ─śI(y©©)äš(w©┤)░ÕēKĪŻį°Įø(j©®ng)Ą─░ó└’įŲ┤¾ė├æ¶TikTokš²į┌▀w╗žūį╝ęĪŻ

╚ź─ĻĄ─Į╠ė²Ī░ļp£pĪ▒║═Ž┬░ļ─Ļķ_╩╝Ą─ė╬æ“░µ╠¢═Ż░l(f©Ī)Ż¼ūīĮ╠ė²║═ė╬æ“ā╔éĆįŲ┘Yį┤Ž¹║─┤¾æ¶ąąśI(y©©)═Żų╣┴╦į┌░ó└’įŲ╔ŽĄ─▓┐╩ĪŻ

╦∙ęįŻ¼░ó└’įŲ╩ū┤╬│÷¼F(xi©żn)┴╦Łh(hu©ón)▒╚╩š╚ļŽ┬╗¼Ż¼└¹ØÖ┬╩ę▓Å─╔ŽéĆ╝ŠČ╚Ą─2%Ą°ĄĮ┴╦▀@éĆ╝ŠČ╚Ą─0.7%ĪŻ

č®╔Ž╝ė╦¬Ą─╩Ū░ó└’įŲĄ─┬®Č┤╩┬╝■ĪŻ

░ó└’įŲį┌╚ź─Ļ11į┬░l(f©Ī)¼F(xi©żn)┴╦ūį╔Ē╩╣ė├Ą─Apacheķ_į┤ĒŚ─┐log4j╚šųŠĮM╝■Ą─ę╗éĆ░▓╚½┬®Č┤ĪŻ╚╗Č°Ż¼╦¹éā▓óø]ėą░┤ššĪČŠW(w©Żng)Įj(lu©░)«a(ch©Żn)ŲĘ░▓╚½┬®Č┤╣▄└ĒęÄ(gu©®)Č©ĪĘ╔Žł¾Įo╣żą┼▓┐Ż¼Č°╩Ūį┌Ą┌ę╗Ģrķg╔Žł¾Įo┴╦├└ć°Ą─Apacheģf(xi©”)Ģ■ĪŻ

╚ź─Ļ12į┬Ż¼╣żą┼▓┐░l(f©Ī)▓╝═©ł¾Ż¼╚ĪŽ¹┴╦░ó└’įŲĄ─ŠW(w©Żng)Įj(lu©░)░▓╚½═■├{ą┼Žó╣▓ŽĒŲĮ┼_║Žū„å╬╬╗┘YĖ±Ż¼ę¬Ū¾╦³┴ó╝┤š¹Ė─6éĆį┬ĪŻ

▀@ĘNįŌĄĮ╣┘ĘĮ╠Ä┴PĄ─╔ĒĘ▌Ż¼ī”ė┌š²į┌┼cÄū╝ę┤¾ÅSōī╩│š■äš(w©┤)įŲ╩ął÷Ą─░ó└’įŲüĒšf¤oę╔╩Ū│┴ųž┤“ō¶ĪŻ

░ó└’░³║¼’wžiĪóĖ▀Ą┬║═I┴╦├┤Ą─Ī░’wĖ▀┴╦Ī▒ĮM║Ž╩ū┤╬▒╗ū„×ķ╔·╗ŅĘ■äš(w©┤)░ÕēKš¹¾wīæ▀M(j©¼n)žöł¾ĪŻ

░ó└’░═░═╩š╚ļśŗ(g©░u)│╔

╦³éāĄ──Ļ╗Ņ▄Sė├æ¶▀_(d©ó)ĄĮ3.72ā|Ż¼å╬╝Šā¶į÷ķL1700╚fŻ¼ėåå╬┴┐═¼▒╚į÷ķL22%ĪŻĄ½▀@ŲõīŹŲĮŲĮ¤oŲµŻ¼ę“×ķ╔Žę╗žö╝ŠŻ¼I┴╦├┤Ą──Ļ╗Ņ▄Sė├æ¶═¼▒╚į÷╦┘╩Ū28%Ż¼ėåå╬┴┐į÷╦┘│¼▀^30%ĪŻ

╩ŻėÓĄ─ÄūĒŚśI(y©©)äš(w©┤)░ÕēKŻ¼öĄ(sh©┤)ūų├Į¾wśI(y©©)äš(w©┤)│Ż─Ļ┤µį┌Ėą▓╗ÅŖŻ¼äō(chu©żng)ą┬śI(y©©)äš(w©┤)▀h(yu©Żn)╦«ĮŌ▓╗┴╦Į³┐╩ĪŻ░ó└’Ą─ėHā║ūė╬øŽüę▓┴„─Ļ▓╗└¹ĪŻ

ūŅą┬ę╗╝Šžöł¾’@╩ŠŻ¼░ó└’╔Žę╗╝ŠČ╚Å─╬øŽü╝»łF(tu©ón)½@Ą├Ą─═Č┘Y╩šęµ╩Ū58.11ā|į¬Ż¼Ą½▀@░³└©┴╦═Č┘Y╩šęµĪŻ

į┌╔Žę╗╝ŠČ╚Ż¼ėĪČ╚╔·╗ŅĘ■äš(w©┤)ŲĮ┼_Zomato║═ėĪ─ßļŖ╔╠Bukalapak│╔╣”╔Ž╩ąŻ¼╬øŽüĄ─│ų╣╔▒╚└²Ęųäe×ķ14%║═13%ĪŻę“×ķ╩ŪįńŲ┌═Č┘YŻ¼╝┤╩╣▒Ż╩ž░┤ššę╗▒Č═Č┘Y╗žł¾┬╩ėŗ╦ŃŻ¼╬øŽüį┌ā╔╣P═Č┘Y╔ŽĄ─╗žł¾┬╩ę▓æ¬(y©®ng)įō│¼▀^60ā|į¬ĪŻ

ė╔ė┌░ó└’į┌╬øŽüĄ─│ų╣╔╩Ū33%Ż¼╦∙ęį░ó└’į┌▀@ā╔╣P═Č┘Y╔ŽĄ─╩šęµæ¬(y©®ng)įō│¼▀^20ā|į¬ĪŻ╠▐│²▀@▓┐Ęų║¾Ż¼║═╔ŽéĆžö╝Š░ó└’į┌╬øŽü╔ŽĄ─═Č┘Y╩šęµ65ā|į¬ŽÓ▒╚Ż¼╬øŽüīŹļHĄ─Įø(j©®ng)ĀI└¹ØÖ╔§ų┴Ž┬ĮĄ┴╦│¼▀^40%ĪŻ

02

░ó└’Ī░Š®¢|╗»Ī▒Ż┐

Ę┼č█═¹╚źŻ¼░ó└’ūŅ─▄ųĖ═¹Ą─▀Ć╩ŪļŖ╔╠Ż¼ė╚Ųõ╩Ū║Ż═Ō╩ął÷ĪŻ

į┌ūŅą┬ę╗▌åĄ─ĮM┐Śš{(di©żo)š¹║¾Ż¼╬¶╚šĪ░╠½ūėĪ▒╩YĘ▓š²╩ĮÆņÄø│÷║ŻĪŻļm╚╗ÖÓ(qu©ón)ä▌Ąž╬╗║═▀^╚ź╝»╠ņžłĪó╠įīÜĪó░ó└’ŗīŗī╚²┤¾║╦ą─░ÕēKė┌ę╗╔ĒĄ─’@║šĢrŲ┌¤o┐╔▒╚öMŻ¼Ą½│÷║Żī”ė┌Ī░äō(chu©żng)śI(y©©)š▀Ī▒╩YĘ▓üĒšf╩Ūą┬Ą─ÖCĢ■ĪŻ

░ó└’Ą─ć°ļHļŖ╔╠░ÕēKŻ¼░³└©LazadaĪó╦┘┘u═©ĪóTrendyol╝░DarazŻ¼─Ļ╗Ņ▄Sė├æ¶ęčĮø(j©®ng)═╗ŲŲ3ā|Ż¼š¹¾wĀI╩šį÷╦┘ėą18%ĪŻš¹éĆć°ļHśI(y©©)äš(w©┤)Ą─ėåå╬═¼▒╚į÷╦┘╩Ū25%,ė╚Ųõ╩ŪLazadaŻ¼ėåå╬═¼▒╚į÷╦┘Ė▀▀_(d©ó)52%ĪŻ

į┌ėĪ─ßLazada┐ņ▀fåTš²į┌£╩(zh©│n)éõ┼╔╦═ėåå╬

ć°ļHļŖ╔╠į┌ĀI╩šį÷╦┘▌^┐ņĄ─ŪķørŽ┬Ż¼╠ØōpŅ~Č╚Å─14ā|öU(ku©░)┤¾ĄĮ┴╦29ā|ĪŻ▀@ę▓│õĘųš├’@│÷┴╦╩YĘ▓ĦĻĀ│÷║ŻĄ─øQą─ĪŻ

░ó└’ć°ļHļŖ╔╠Ą─į÷╦┘į┌┴Ģ(x©¬)æT┴╦╗ź┬ō(li©ón)ŠW(w©Żng)╦┘Č╚Ą─╚╦éā┐┤üĒ▓ó▓╗Ųč█ĪŻĄ½ŽÓ▒╚ų«Ž┬Ż¼░ó└’Ą─ć°ā╚(n©©i)ļŖ╔╠Ęų▓┐ļm╚╗š╝┐é╩š╚ļĄ─▒╚└²Ė▀▀_(d©ó)71%Ż¼Ą½╩š╚ļ═¼▒╚į÷╦┘ų╗ėą7%ĪŻ

░ó└’░³└©╠įīÜ╠ņžłé“Į║═ÅVĖµ╩š╚ļĄ─ć°ā╚(n©©i)ļŖ╔╠┐═æ¶╣▄└Ē╩š╚ļĄ─═¼▒╚Ž┬╗¼1%Ż¼╩Ūėą╩ĘęįüĒĄ─╩ū┤╬žō(f©┤)į÷ķLĪŻ▀@į┌▐▒ŗIĪóč®└µĄ╚Ņ^▓┐ų„▓źę“╠ėČÉ╝Ŗ╝ŖĄ╣Ž┬Ą─┤¾▒│Š░Ž┬’@Ą├į┘š²│Ż▓╗▀^┴╦ĪŻ

ī”┤╦Ż¼░ó└’Ą─æ¬(y©®ng)ī”╦Ų║§į┌īW(xu©”)┴Ģ(x©¬)Š®¢|ĪŻ

░ó└’į┌─Ļ│§åóäė┴╦Ī░žłŽĒĪ▒śI(y©©)äš(w©┤)Ż¼ßśī”┤¾ŲĘ┼ŲįO(sh©©)┴ó╠ņžłūįĀIŲņ┼ץĻŻ¼╩ū┼·īŻūó3CŲĘŅÉĪŻĪ░žłŽĒĪ▒Ą─Ųš═©╔╠ŲĘæ¬(y©®ng)įōĢ■▓╔ė├ĒśžS╗“š▀▓╦°BŲņŽ┬Ą─Ąż°B▀M(j©¼n)ąą┼õ╦═Ż¼┤¾╝ęļŖät▀xō±╚š╚šĒś║═Ą┬░ŅĄ╚Ż¼į┌╬’┴„¾w“×╔Žę¬─▄Ųź┼õŠ®¢|ĪŻ

░ó└’▀Ćį┌▀M(j©¼n)ę╗▓Į╠ß╔²ė├涾w“ׯ¼ęčė┌2į┬15╚šų▓Įķ_╩╝╗ęČ╚£yįć╠ņžł?zh©¬)įīÜĪ░╬┤░l(f©Ī)žø├ļ═╦žøĪ▒ĪŻ

░ó└’į┌ų«Ū░ęčĮø(j©®ng)ė├╠į╠ž║═╠į▓╦▓╦ī”╔Ž┴╦Ų┤ČÓČÓŻ¼ė├▒ŠĄž╔·╗Ņ░ÕēKī”├└łF(tu©ón)Ż¼ė├╠įīÜų▒▓źī”ČČ궯¼Ī░žłŽĒĪ▒ätę¬┘Nų°Š®¢|┤“ĪŻ

│²┴╦śI(y©©)äš(w©┤)░ÕēK╔ŽĄ─ī”ś╦(bi©Īo)Ż¼Åłė┬ę▓¾wĢ■ĄĮ┴╦äóÅŖ¢|ĘųÖÓ(qu©ón)æ(zh©żn)┬įĄ─║├╠ÄĪŻ

äóÅŖ¢|Į±─Ļį┌Ą╚┤²Š®¢|öĄ(sh©┤)┐Ų═Ļ│╔╦¹╔·č─Ą─Ą┌5éĆIPOĪŻį┌2018─ĻĄ─├„ų▌╩┬╝■║¾Ż¼äóÅŖ¢|═╦Šė─╗║¾Ż¼░čąņ└ūĄ╚ę╗Ė╔╚╦═ŲĄĮŪ░┼_Ż¼ķ_╩╝┤¾ĘČć·Ę┼ÖÓ(qu©ón)ĪŻ║═Š®¢|ĄĮ╝ę║Ž▓óĄ─▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ī󊮢|ĮĪ┐ĄĪ󊮢|╬’┴„ŽÓ└^╔Ž╩ąĪŻ

Š®¢|Ą─ĀI╩šį÷╦┘į┌2019─Ļė|Ąū▀_(d©ó)ĄĮ24.9%ų«║¾Ż¼į┌2020─ĻīŹ¼F(xi©żn)┴╦╝ė╦┘Ż¼▀_(d©ó)ĄĮ29.3%ĪŻį┌ūŅą┬╣½▓╝Ą─2021─ĻĄ┌╚²╝ŠČ╚╚į╚╗Ė▀▀_(d©ó)25.5%ĪŻ

Åłė┬į┌ū“═ĒĄ─žöł¾ļŖįÆĢ■╔Ž▒Ē╩ŠŻ¼Ī░įSČÓśI(y©©)äš(w©┤)ęčĮø(j©®ng)▓╗╩Ūę╗éĆā╚(n©©i)▓┐╩┬śI(y©©)▓┐Ą─ŠÄųŲŻ¼Č°╩Ū¬Ü┴ó╣½╦ŠĄ─▀\ĀIĘĮ╩ĮŻ¼╬ęéā├µŽ“╬┤üĒĢ■Ė³ČÓĄž▀M(j©¼n)ąąķ]Łh(hu©ón)śI(y©©)äš(w©┤)įO(sh©©)ėŗŻ¼═ŲäėśI(y©©)äš(w©┤)▀M(j©¼n)ąą╣½╦Š╗»Ą─▀\ąąŻ¼▓óę²╚ļĖ³ČÓĄ─ČÓį¬╗»═Č┘YüĒ═Ų▀M(j©¼n)╩ął÷Ą─▀M(j©¼n)│╠ĪŻĪ▒

░ó└’░═░═╝»łF(tu©ón)ą┬Ą─Ęų▓┐äØĘųŪķør

ć°ā╚(n©©i)Ą─▓╦°BĪó▒ŠĄž╔·╗ŅŻ¼─╦ų┴║Ż═ŌĄ─LazadaČ╝╩Ū▀@ĘNŪķørŻ¼╬┤üĒ║▄ėą┐╔─▄¬Ü┴óĘų▓╔Ž╩ąĪŻ

ō■(j©┤)ą┬└╦┐Ų╝╝ł¾Ą└Ż¼░ó└’š²į┌£╩(zh©│n)éõLazadaĄ─IPOŻ¼╚┌┘Y10ā|├└į¬ĪŻĄ½ę╗Ę¼įāārŽ┬üĒŻ¼╣└ųĄ▓óø]ėą▀_(d©ó)ĄĮŲ┌═¹Ż¼╦∙ęįŻ¼╩YĘ▓ø]ėąĢrķgą▌š¹Ż¼╦¹─┐Ū░Ą─╩ūę¬╚╬äš(w©┤)Š═╩ŪĦŅI(l©½ng)LazadaŻ¼Å─ęčĮø(j©®ng)╔Ž╩ąĄ─Shopee║═╝┤īó╔Ž╩ąĄ─Gotoā╔╝ę¢|─ŽüåļŖ╔╠Š▐Ņ^░³ć·ųąÜó│÷ųžć·Ż¼│╔╣”╔Ž╩ąĪŻ

Į±─ĻŻ¼░ó└’ā╚(n©©i)▓┐Ą─š{(di©żo)š¹ķ_╩╝Ž“ųąīė║═╗∙īėé„ī¦(d©Żo)ĪŻō■(j©┤)╗óąßł¾Ą└Ż¼║▄ČÓėąĖ╔ä┼Īóėą¤ßŪķĄ─ųąĄ═īėåT╣ż║▄┼dŖ^Ż¼ę“×ķ▀@ęŌ╬Čų°╦¹éā┐╔ęįšŲ╬šĖ³ČÓĄ─įÆšZÖÓ(qu©ón)Ż¼ūį╬ęīŹ¼F(xi©żn)Ż¼žöäš(w©┤)ūįė╔Ą─ŽŻ═¹┤¾į÷ĪŻ

ÖÓ(qu©ón)┴”Ž┬Ę┼Ż¼╠ß╔²╩┐ÜŌĪŻ▀@ą®š²╩ŪÅłė┬╚ńĮ±ę¬┴”═ŲĄ─ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį