Šė╝ęĮĪ╔ĒŻ¼ÆĻĪ░ĘŪĮĪ╔Ēė├æ¶Ī▒Ą─ÕXŻ┐

Šė╝ęĮĪ╔Ē’L┐┌Ą─│÷¼FŻ¼╬³ę²┴╦ę╗┼·Ų¾śIūĘ’L▀M╚ļĪŻ╦³éāĮĄĄ═┴╦┤¾▒ŖĮĪ╔ĒķTÖæŻ¼╔╠śI╗»ģs╩▄ĄĮśO┤¾┐╝“×ĪŻ¤oę╗└²═Ōū▀Ī░ė▓╝■«aŲĘ+ŲĮ┼_ā╚╚▌Ī▒─Ż╩ĮŻ¼¤ošō╩ŪĮĪ╔Ē┐Ų╝╝╣½╦ŠKeepĪóPelotonŻ¼ųŪ─▄ė▓╝■╣½╦ŠFITUREĪó¹£╚┐╦Ż¼▀Ć╩Ū┐ńĮń═µ╝ęąĪ├ūĄ╚Ż¼Ų¾śI╩ūŽ╚ę¬ū÷Ą─╩ŪŻ¼į┌ė├æ¶┐═ÅdųąķLŠ├Ąž┤²Ž┬╚źĪŻ

Ī░Šė╝ęĮĪ╔ĒĪ▒Ż¼į°╝tśOę╗ĢrŻ¼╚ńĮ±š²Įø╩▄ć└Š■Ą─╔╠śI╗»┐╝“×ĪŻ

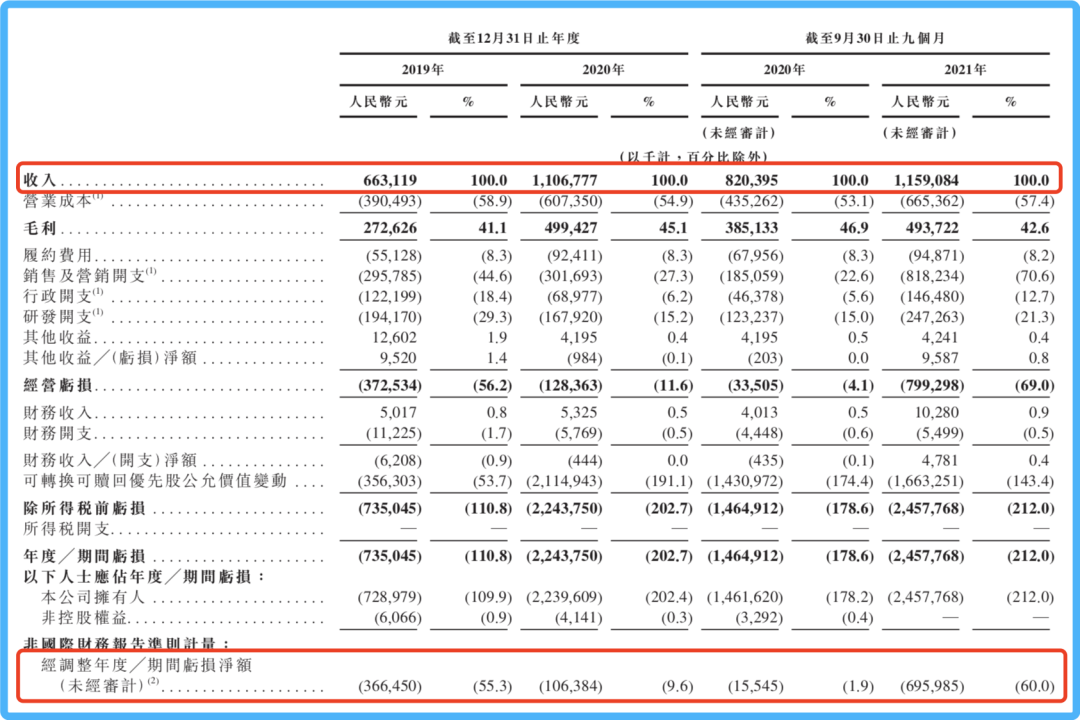

Ė∙ō■ć°ā╚ūŅ┤¾ŠĆ╔ŽĮĪ╔ĒŲĮ┼_Keep╣½▓╝Ą─öĄūųŻ¼╣½╦Š2019─Ļų┴2021─ĻŪ░╚²╝ŠČ╚ĀI╩šīŹ¼F┴╦ĘĆ▓Įį÷ķLŻ¼Ęųäe×ķ3.96ā|į¬Īó6.36ā|į¬║═6.38ā|į¬Ż╗Ą½╠Øōpģsø]─▄ų╣ūĪŻ¼╔§ų┴ėąöU┤¾┌ģä▌Ż¼Ų┌ā╚Įøš{š¹ā¶╠ØōpĘųäe×ķ3.66ā|į¬Īó1.06ā|į¬║═6.95ā|į¬ĪŻ

Keepų„꬞öäšŪķørę╗ė[

▀hį┌┤¾č¾▒╦░ČŻ¼ėąų°Ī░ĮĪ╔Ēī├─╬’wĪ▒ĪóĪ░ĮĪ╔Ēī├┤„Ā¢Ī▒ų«ĘQĄ─ŠĆ╔ŽĮĪ╔ĒŲĮ┼_PelotonŻ¼═¼śėę▓Ž▌╚ļė»└¹└¦Š│ĪŻŲõ2022žö─ĻČ■╝ŠČ╚Ż©2021─Ļ10į┬1╚š-12į┬31╚šŻ®ĀI╩š═¼▒╚į÷ķL6%▀_11.3ā|├└į¬Ż¼ā¶╠Øōpģsėą4.39ā|├└į¬Ż¼ŽÓ▌^Č°čįŻ¼╔Ž─Ļ═¼Ų┌╣½╦Šā¶└¹ØÖ×ķ6360╚f├└į¬ĪŻ

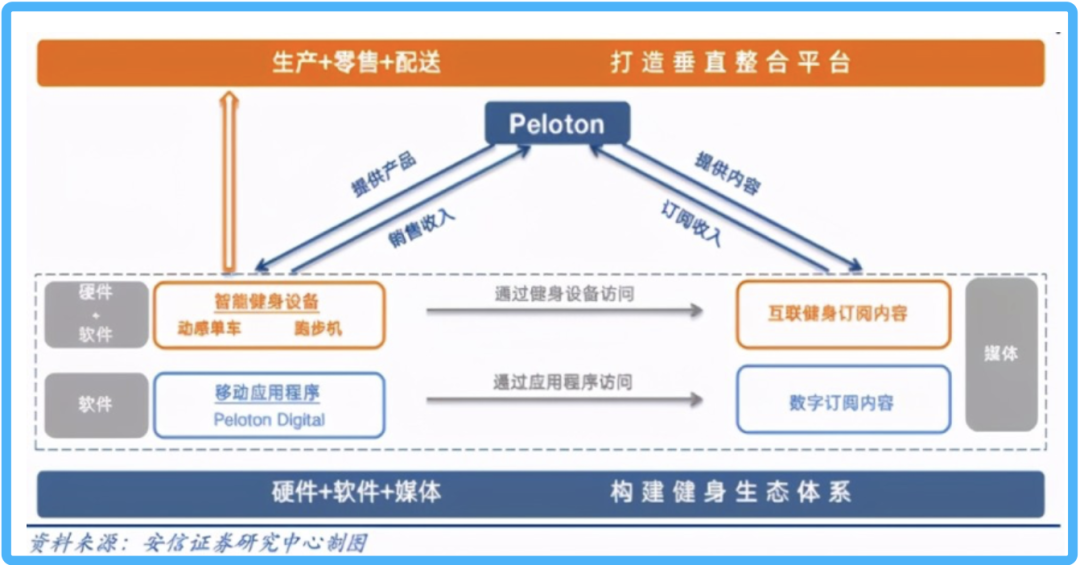

Pelotonę╗Č╚▒╗┐┤ū„╩Ū┴„├Į¾w┐Ų╝╝╚┌║ŽĮĪ╔ĒŲ„▓─Ą─Ąõą═│╔╣”░Ė└²Ż¼2019─Ļ╔Ž╩ąĢrŻ¼┘Y▒Š╩ął÷ī”Ųõ╣└ųĄ│¼▀^80ā|├└į¬Ż¼ÄpĘÕŲ┌╩ąųĄę╗Č╚’jų┴500ā|├└į¬Ż¼╚ńĮ±╩ąųĄėų╗žĄĮ╔Ž╩ą│§╦«ŲĮĪŻļSų°ÜW├└ę▀Ūķ│ŻæB╗»Ż¼Pelotonķ_╩╝ū▀Ž“Ž┬Ų┬┬ĘŻ¼▓├åTĪóĖ▀╣▄ļx┬ÜĪóōQCEOŻ¼╔§ų┴īęīęé„│÷Ī░┘u╔ĒĪ▒Ž¹ŽóĪŻ

▀^╚źÄū─ĻŻ¼į┌ą┬╣┌ę▀Ūķ║═╗ź┬ōŠW╝╝ągļpųžū„ė├Ž┬Ż¼Šė╝ęĮĪ╔Ē’L┐┌│÷¼FŻ¼ę╗┼·Ų¾śIūĘ’L▀M╚ļŻ¼Č╝ŽļÅ═ųŲPelotonĄ─▌x╗═ĪŻ

į┌╔╠śI─Ż╩Į╔ŽŻ¼░³└©FITUREĪó¹£╚┐╦▀@ŅÉė▓╝■ą═╣½╦ŠŻ¼ąĪ├ūĄ╚┐ńĮń═µ╝ęŻ¼┤¾ČÓ┬ĘūėČ╝║═PelotonŽÓ╦ŲĪ¬Ī¬ė▓╝■┤“╩ął÷+ā╚╚▌ū÷į÷ųĄĘ■äšĪóčėķLõN╩█µ£ĪŻČ°ŠĆ╔ŽŲĮ┼_ą═Ų¾śIKeepį┌ā╚╚▌Ų╝ę║¾Ż¼ę▓Ūą╚ļ┴╦ė▓╝■╩ął÷ĪŻ

ąąśIŅŹĖ▓š▀Pelotonė»└¹╩▄└¦ĪóūĘļSš▀Keep│ų└m╠ØōpŻ¼ūī═ŌĮńī”š¹éĆ╩ął÷Ą─╔╠śI╗»Ū░Š░æn╦╝ųžųžĪŻŠė╝ęĮĪ╔ĒĄ─’L┤Ą▓╗Ų┴╦å߯┐Ī░ė▓╝■«aŲĘ+ŲĮ┼_ā╚╚▌Ī▒─Ż╩Į┼▄▓╗═©┴╦å߯┐

1

╔╠śIūā¼F╚į┐┤ė▓╝■

2012─Ļ│╔┴óĄ─PelotonŻ¼╩Ūę╗╝ę╝»▄øė▓╝■ę╗¾wĄ─ĮĪ╔Ē┐Ų╝╝Ų¾śIĪŻ

äōśIų«│§Ż¼╣½╦Šäō╩╝╚╦John Foley▓ó╬┤ŽļÅ─ĮĪ╔Ēė▓╝■Ūą╚ļŻ¼«ģŠ╣BGM궜Ę║═õN╩█Ą─╣żū„▒│Š░Ż¼╩╣Ųõį┌蹊┐ė▓╝■Ģr═╚ńę╗éĆĪ░ķT═ŌØhĪ▒ĪŻĄ½╦¹░l¼FŻ¼Ī░╩ą├µ╔Ž┤¾ČÓė▓╝■«aŲĘū÷Ą├Č╝╠½▓Ņ┴╦Ż¼ę╗³cČ╝▓╗┐ßĪ▒Ż¼ūŅ║¾▓╗Ą├▓╗ūį╝║╔ŽŻ¼╩ūŽ╚Å─¤ßÉ█Ą─å╬▄ć«aŲĘŪą╚ļĪŻ

PelotonĄ─šQ╔·╩Ū×ķ┴╦┤“ŲŲė├æ¶ĮĪ╔ĒĢrķg║═Ąž³cĄ─Ž▐ųŲŻ¼▀@Š═ę¬Ū¾▒žĒÜķ_░l▄ø╝■ŲĮ┼_Ż¼ūīĮĪ╔ĒÉ█║├š▀─▄į┌╝ęŽ¹┘MĮĪ╔ĒĪ░ā╚╚▌Ī▒Ż¼▓╗╩▄Ģrķg║═┐šķgĄ─Ž▐ųŲ¾w“ץĮĮĪ╔ĒĄ─┐ņśĘĪŻ

Ī░ė▓╝■«aŲĘ+ŲĮ┼_ā╚╚▌Ī▒Ą─╔╠śI─Ż╩ĮøQČ©┴╦Ż¼«aŲĘ×ķ═§Īóā╚╚▌×ķ═§ĪŻ×ķ┴╦ūīė├æ¶ėąĖ³║├Ą─Ž¹┘M¾w“×║═ŲĮ┼_š│ąįŻ¼Peloton│²┴╦ę¬ėąā×┘|Ą─ĮĪ╔ĒŲ„▓─Ż¼▀ĆĄ├ā”éõžSĖ╗ČÓ▓╩Ą─ĮĪ╔Ēā╚╚▌Ż¼▀@Š═ī”Ųõā╚╚▌ųŲū„─▄┴”╠ß│÷┴╦ę¬Ū¾ĪŻ

▒╦ĢrĄ─Peloton╝╝ągłFĻĀ└’ø]ėą╚╬║╬ę╗╬╗åT╣żėą├Į¾w▒│Š░Ż¼╣½╦Šę▓ø]ÕX┤“įņę╗éĆ┴„├Į¾w╣żū„╩ęĪŻ▒╗▒Ų¤o─╬Ż¼Pelotonų╗─▄ė▓ų°Ņ^Ųżūį╝║╔ŽŻ¼į┌▐k╣½╩ęĮŪ┬õė├─╗▓╝║═╔õ¤¶┤ŅĮ©Ų┴╦ę╗éĆĪ░ĮĪ╔Ēų▒▓źķgĪ▒Ż¼ķ_åó┴╦ūįųŲĮĪ╔Ēā╚╚▌┤¾ķTĪŻ

ā╔┤╬ŠĮŲ╚Š│ė÷Ż¼═Ļ╚½┤“ŲŲ┴╦John FoleyūŅ│§Ą─śŗŽļŻ¼ĻÄ▓ŅĻ¢ÕeųąūīPeloton│╔×ķ┴╦Ī░ĮĪ╔Ēī├─╬’wĪ▒ĪóĪ░ĮĪ╔Ēī├┤„Ā¢Ī▒Ż¼│╔╣”ŅŹĖ▓š¹éĆĮĪ╔ĒśIŻ¼│õĘųĮĄĄ═┴╦┤¾▒ŖĮĪ╔ĒķTÖæŻ¼ūīĮĪ╔ĒĢrķg║═┐šķg▓╗į┘╩▄Ž▐Ż¼Ųõį┌Šė╝ęĮĪ╔Ē╩ął÷ę▓ę╗“TĮ^ēmĪŻ

Peloton╔╠śI─Ż╩ĮŻ©łDŲ¼üĒį┤Ż║░▓ą┼ūC╚»Ż®

ėą╚╦įuārŻ¼Peloton╝»║Ž┴╦╠O╣¹Īó─╬’wĪóCostcoĄ╚ę╗▒Ŗų¬├¹Ų¾śIĄ─╔╠śI─Ż╩ĮŻ║į┌ė▓╝■«aŲĘ╔ŽŻ¼īW┴Ģ╠O╣¹╝╚┐žųŲSKUöĄ┴┐Ż¼ėų▒ŻšŽśOų┬ė├涾w“ׯ╗į┌┴„├Į¾wā╚╚▌╔ŽŻ¼īW┴Ģ─╬’wū÷┤¾ū÷ÅŖĮĪ╔Ēā╚╚▌Äņęį╠ß╔²ĖéĀÄā×ä▌Ż╗į┌╔╠śIūā¼F╔ŽŻ¼īW┴ĢCostco└¹ė├ėåķåĢ■åT▒ŻšŽķLŲ┌ĘĆČ©╩š╚ļĪŻ

Ą½Å─ūŅĮK│╩¼F│÷Ą─╩š╚ļĮYśŗ┐┤Ż¼Pelotonų„ę¬ĀI╩š▀Ć╩Ūė╔ė▓╝■žĢ½IŻ¼ėåķåĢ■åT╩š╚ļš╝▒╚▓╗ūŃę╗░ļĪŻ2022žö─ĻČ■╝ŠČ╚Ż¼╣½╦ŠüĒūįĻP┬ōĮĪ╔Ē«aŲĘĄ─╩š╚ļ▀_ĄĮ7.96ā|├└į¬Ż¼š╝įō╝ŠČ╚ĀI╩š▒╚ųž▀_70.24%Ż╗╚ń╣¹īóų▄Ų┌└ŁķLŻ¼š¹éĆ2022žö─Ļ╔Ž░ļ─ĻŻ¼įō▓┐Ęų╩š╚ļš╝┐éĀI╩šĄ─▒╚ųžę▓ėą66.91%Ż¼╩Ū╣½╦ŠĮ^ī”╩š╚ļę²ŪµĪŻ

2022žö─ĻPeloton╩š╚ļę╗ė[

īóęĢŠĆš{▐Dų┴ųąć°╩ął÷Ż¼╝┤▒ŃKeep╩Ūū÷ŠĆ╔ŽĮĪ╔ĒŲĮ┼_Ų╝ęĪó╩š╚ļĮYśŗę▓Ė³ČÓį¬Ż¼ļSų°Į³ā╔─Ļķ_╩╝Ūą╚ļĮĪ╔ĒŲ„▓─ŅIė“Ż¼ė▓╝■«aŲĘō╬Ų┴╦╣½╦ŠĀI╩šĄ─░ļ▒┌ĮŁ╔ĮĪŻ

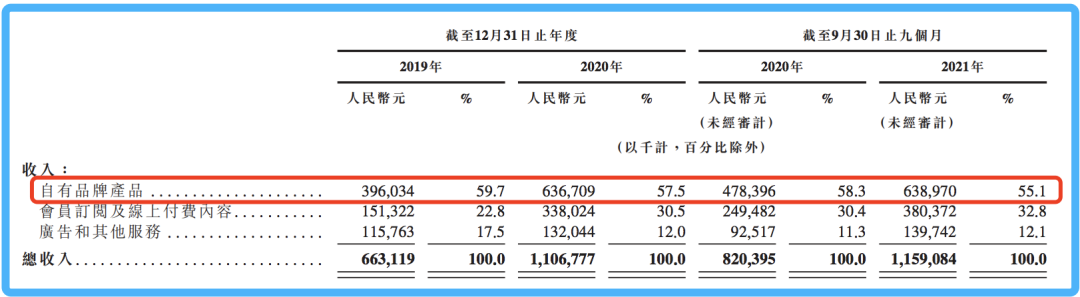

šą╣╔Ģ°’@╩ŠŻ¼Keep╩š╚ļ─┐Ū░ų„ę¬ė╔╚²▓┐Ęųśŗ│╔Ż║ūįėąŲĘ┼Ų«aŲĘĪóĢ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌ĪóÅVĖµ║═Ųõ╦¹Ę■äšĪŻĮžų┴2021─Ļ9į┬30╚šų╣Ą─Š┼éĆį┬Ż¼ūįėąŲĘ┼Ų«aŲĘ╩š╚ļ▀_6.39ā|į¬Ż¼š╝Ų┌ā╚┐é╩š╚ļĄ─55.1%Ż╗ŽÓ▌^Č°čįŻ¼╔Ž─Ļ═¼Ų┌▀@ę╗▒╚ųž▀_ĄĮ58.3%ĪŻ

2019─ĻĪó2020─ĻĪó2021─ĻŪ░Š┼éĆį┬Keep╩š╚ļę╗ė[

░┤ššŲĘŅÉüĒĘųŻ¼KeepĄ─ūįėąŲĘ┼Ų╔╠ŲĘ║Ł╔wųŪ─▄ĮĪ╔ĒįOéõĪóĮĪ╔ĒčbéõĪóĘ■’Ś║═╩│ŲĘ╦─┤¾ŅÉäeŻ¼ų„ę¬═©▀^ūįĀI╔╠│Ū║═Ą┌╚²ĘĮļŖ╔╠ŲĮ┼_Ą╚Ū■Ą└õN╩█ĪŻ

Å──│ĘN│╠Č╚üĒšfŻ¼ūįėąŲĘ┼Ų╔╠ŲĘ▓╗āH╩Ū╣½╦Š╩š╚ļę²ŪµŻ¼ę▓╩Ū┴„┴┐ų·═ŲŲ„ĪŻ

į┌Įė╩šĄĮŠĆ╔ŽĮĪ╔Ēā╚╚▌ĦüĒĄ─┴„┴┐║¾Ż¼Keepį┌õN╩█ūįėąŲĘ┼Ų«aŲĘĄ─▀^│╠ųąę▓Ģ■ĮēČ©ŽÓæ¬ā╚╚▌Ę■䚯¼Å─Č°īó┴„┴┐į┘┤╬ę²Ž“ŠĆ╔ŽĮĪ╔Ēā╚╚▌ĪŻ

╚½╠ņ║“┐Ų╝╝┴╦ĮŌĄĮŻ¼Keep░l┴”Šė╝ęĮĪ╔ĒŲ„▓─Ż¼Š═╩ŪŽŻ═¹═©▀^Ė▓╔w▀\äė╚╦╚║Ą─Ė³ČÓ╔·╗Ņł÷Š░Ż¼Į©┴óĖ³╝ė═Ļš¹Ą─▀\äė┐Ų╝╝ķ]ŁhŻ¼═©▀^▀BĮėČÓŠSł÷Š░Īó═Ļ│╔ė╔AppŽ“▀\äė┐Ų╝╝ŲĮ┼_Ą─▐Dą═ĪŻ

2

├ķ£╩Ī░ĘŪĮĪ╔Ēė├æ¶Ī▒Ą─╔·ęŌ

Peloton║═KeepČ╝╩Ū▓╚į┌Šė╝ęĮĪ╔Ē’L┐┌╔Ž┼▄│÷üĒĄ─Ų¾śIŻ¼ę▓╩ŪĘ■äš─Ļ▌pę╗┤·Ž¹┘Mš▀Ą─Ų¾śIĪŻ

ėąęŌ╦╝Ą─╩ŪŻ¼▀@ą®Ž¹┘Mš▀▓╗╔┘ę▓╩ŪĮøÜv▀^ŠĆŽ┬ĮĪ╔ĒĘ┐Ą╣ķ]Ī░┼▄┬ĘĪ▒Ą─ę╗╚║╚╦Ż¼×ķ║╬╦¹éā╚įĢ■×ķäė▌mÄūŪ¦Īó╔Ž╚fį¬Ą─Šė╝ęĮĪ╔ĒŲ„▓─┘Iå╬Ż┐

ęįPeloton×ķ└²Ż¼╣½╦Šų„ę¬ę└┐┐ų°Tread+┼▄▓ĮÖC║═ĮĪ╔Ēå╬▄ćā╔┐Ņ«aŲĘ┤“ķ_╩ął÷ĪŻō■╝~╝sĢrł¾ĮyėŗŻ¼ĄĮ2019─ĻŻ¼Peloton╣▓ėŗ┘u│÷57.7╚f┼_ūįąą▄ć║═┼▄▓ĮÖCĪŻĄ½▀@ā╔┐Ņ╔╠ŲĘĄ─╩█ār▓ó▓╗▒Ńę╦ĪŻ

╣┘ŠW’@╩ŠŻ¼PelotonĮĪ╔Ēå╬▄ć║═┼▄▓ĮÖCį┌├└ć°Ą─╩█āręčĮø▀_ĄĮūŅĖ▀1745├└į¬║═2845├└į¬Ż╗Å─Į±─Ļ1į┬31╚šķ_╩╝Ż¼╣½╦Š▀Ćę¬Ū¾┐═æ¶×ķŲõĮĪ╔Ēå╬▄ćĄ─╦═žø║═░▓čbŅ~═Ōų¦ĖČ250├└į¬Ż¼×ķŲõ┼▄▓ĮÖCŅ~═Ōų¦ĖČ350├└į¬Ż╗▀@▀Ć▓╗╦Ńė├æ¶├┐į┬ąĶę¬ų¦ĖČĄ─39.99├└į¬ėåķåĢ■åT┘MĪŻ

ųąć°Ž¹┘Mš▀į┌Šė╝ęĮĪ╔ĒŲ„▓─ĘĮ├µĄ─┘Å┘I┴”ę▓║┴▓╗▀d╔½ĪŻ

Ė∙ō■╝ę═ź┐Ų╝╝ĮĪ╔ĒŲĘ┼ŲĪóųŪ─▄ĮĪ╔ĒńR╠ß╣®╔╠FITURE╣½▓╝Ą─öĄō■Ż¼2021─Ļļp11Ų┌ķgŻ¼Ųõį┌╠ņžłĪ󊮢|│╔Į╗┴┐═¼▒╚į÷ķL1525%Ż¼Łh▒╚618į÷ķL287%Ż¼śs½@╠ņžł║═Š®¢|ŲĮ┼_ųŪ─▄ĮĪ╔ĒńRŅÉ─┐│╔Į╗┴┐│╔Į╗Ņ~ļp╣┌ĪŻ

Ė∙ō■FITURE Slim╠ņžłŲņ┼ץĻŻ¼╣½╦Š─┐Ū░į┌╩█ĮĪ╔Ē─¦ńR░³└©mini░µĪóŲņ┼×░µĪóūŽĒ░µ╚²┐ŅŻ¼ĄĮ╩ųārĘųäe×ķ2999į¬Īó3899į¬║═7800į¬ĪŻ

FITUREųŪ─▄ĮĪ╔Ē─¦ńR

FITURE║Ž╗’╚╦Ž“╚½╠ņ║“┐Ų╝╝═Ė┬ČŻ¼╚ź─Ļļp11╣½╦ŠĮĪ╔ĒńRõN┴┐═╗ŲŲ┴╦ę╗╚f┤¾ĻPŻ¼Ī░▀@éĆ│╔┐āŽÓ«öė┌PelotonĄ┌╦──ĻĄ─õN╩█╦«ŲĮŻ¼Č°FITUREĮĪ╔ĒńR╔Ž╩ą▓┼ę╗─ĻĪ▒Ż¼Ż©ļp11Ż®ų«║¾Ą─ÄūéĆį┬ę▓╗∙▒ŠŠS│ųį┌▀@éĆõN╩█╦«ŲĮŻ¼╔§ų┴ėą╔Ž╔²█EŽ¾ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ųąć°╩ął÷╔ŽŻ¼Ę■äšĖ³ČÓśėĄ─Ė▀ļA«aŲĘ▒╚ārĖ±Ė³Ą═Ą─╚ļķT┐ŅFITUREĮĪ╔ĒńRĖ³╩▄Ž¹┘Mš▀ÜgėŁĪŻ

FITURE╣½╦Šę▓Å─ę╗╝ę╝«╝«¤o├¹Ą─╣½╦ŠŻ¼į┌Č╠Č╠2─ĻĢrķg└’Ż©2019─Ļ│╔┴óŻ®╔Ēārę╗▄Sų┴öĄ╩«ā|ĪŻ2021─Ļ4į┬Ż¼į┌═Ļ│╔B▌å3ā|├└į¬╚┌┘Y║¾Ż¼FITURE╣└ųĄ│¼╩«ā|├└į¬Ż¼│╔×ķć°ā╚ĮĪ╔ĒŅIė“│╔ķLūŅ┐ņĄ─ę╗╝ę¬ÜĮŪ½F╣½╦ŠĪŻ

ĄĮĄū╩Ūį§śėę╗╚║╚╦Ī░BĪ▒│÷┴╦į°Įø╩ąųĄ│¼500ā|├└į¬Ą─Peloton║═╚ńĮ±╣└ųĄ│¼╩«ā|├└į¬Ą─FITUREŻ┐

ŪÓ═®┘Y▒Š═Č┘Y┐é▒O└Ņž╣ĖµįV╚½╠ņ║“┐Ų╝╝Ż¼¼FļAČ╬▀\äėąĶŪ¾ų„ę¬Ęų×ķā╔ĘNŻ¼ę╗ĘN╩ŪīŻśIĮĪ╔Ē╚╦╚║Ą─Ė▀ļAąĶŪ¾Ż¼£pĘ╩Īó£pų¼Īó╦▄ą╬Īóį÷╝ĪŻ╗┴Ēę╗ĘN╩ŪąĪ░ūė├æ¶Ą─╗∙ĄAąĶŪ¾Ż¼╝┤ĮĪ┐Ą╔Ē¾wĄ─įVŪ¾Ż¼║═ĮĪ┐ĄĄ─’ŗ╩│ĪóĮĪ┐ĄĄ─╦»├▀ę╗śėŻ¼│╔×ķĮĪ┐Ą╔·╗ŅĄ─ę╗ĘN┼õų├ĪŻ

Ė∙ō■└Ņž╣Ą─ė^▓ņŻ¼¼FļAČ╬ć°ā╚┤¾▓┐Ęųė├æ¶Ą─ĮĪ╔ĒąĶŪ¾Č╝═Ż┴¶į┌╗∙ĄAąĶŪ¾ļAČ╬Ż¼Ī░▀@ĘNąĶŪ¾Ą─╠ž³c╩Ūė├æ¶▀\äėĢrķg╩Ū╦ķŲ¼╗»Ą─Ż¼ø]ėą╣╠Č©ĢrķgŻ¼┐╔─▄ŽļĄĮ┴╦Š═Ģ■╚źäėę╗äėĪ▒Ż¼▀@Š═×ķŠė╝ęĮĪ╔ĒŲ¾śIĄ─│╔ķL╠ß╣®┴╦┐šķgĪŻ

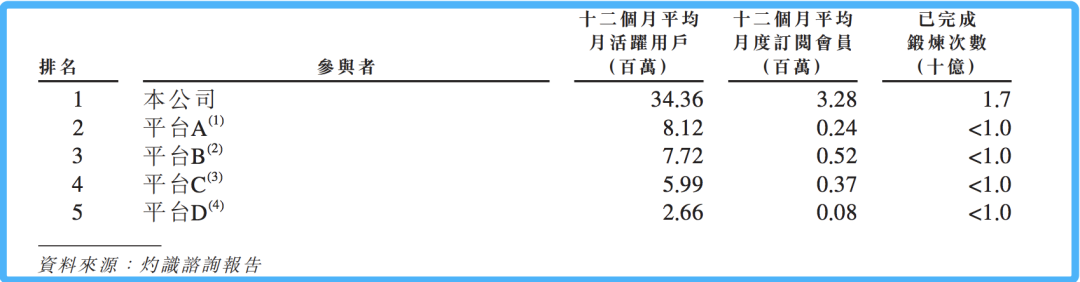

ė╔ė┌┤¾▓┐Ęųć°ā╚Ų¾śIŠ∙╬┤╣½ķ_žöäšöĄō■Ż¼▀@└’ų╗─▄ęįKeepū÷ģó┐╝ĪŻū„×ķć°ā╚ŠĆ╔ŽĮĪ╔ĒąąśIŅI▄Ŗš▀Ż¼Keepė├涚¹¾węį─Ļ▌pŪę┘Å┘I┴”▌^ÅŖĄ─╚╦╚║×ķų„Ż¼2021─ĻŲĮ┼_į┬╗Ņė├æ¶ųąŻ¼ėą74.1%į┌30ÜqęįŽ┬Ż¼52.2%üĒūįųąć°ę╗ŠĆĪóą┬ę╗ŠĆ║═Č■ŠĆ│Ū╩ąĪŻ

Č°Å─╩╣ė├Ņl┤╬╔Ž┐┤Ż¼▀@╚║╚╦ę▓ėĪūC┴╦└Ņž╣Ą─šfĘ©Ż¼ų╗į┌Ī░ŽļĄĮ┴╦äėę╗äėĪ▒Ż¼╔§ų┴╦Ń▓╗╔Žę╗╬╗ś╦£╩Ą─Ī░ĮĪ╔Ēė├æ¶Ī▒Ż¼Ė³ČÓ╩Ūę╗╬╗Ī░ĮĪ╔ĒąĪ░ūĪ▒ĪŻ

2021─ĻŻ¼KeepŲĮ┼_į┬╗Ņ▀_ĄĮ3440╚fŻ¼╚½─Ļ╣▓ėøõøÕæ¤Æ┤╬öĄ╝s17ā|┤╬ĪŻ╚ń╣¹ęį╗Ņ▄Sė├æ¶ėŗ╦ŃŻ¼├┐ė├æ¶ę╗ų▄Õæ¤Æ┤╬öĄ╝s1┤╬Ż╗╚ń╣¹īóėŗ╦ŃĘČć·öU┤¾ų┴Ė³ČÓŲš═©ė├æ¶Ż¼▀@éĆŅl┤╬▀ĆĢ■ĮĄĄ═ĪŻ

ć°ā╚ų„ę¬ĮĪ╔Ē▀\ė├ŲĮ┼_ė├æ¶Õæ¤Æ┤╬öĄ

Ė∙ō■ūŲūRū╔įāł¾ĖµŻ¼Keep╩ŪÕæ¤Æ┤╬öĄ┼┼├¹Ą┌ę╗Ą─ųąć°ŠĆ╔ŽĮĪ╔ĒŲĮ┼_Ż¼Ųõ╦¹ŲĮ┼_┼cKeep▓ŅŠÓ▌^┤¾ĪŻ┐╔ęįŅAęŖŻ¼š¹éĆųąć°Šė╝ęĮĪ╔Ē╚║¾wĄ─▀\äėŅl┤╬ŽÓ«öĄ═Ż¼╦¹éā┐╔─▄┘Å┘I┴╦ĮĪ╔Ē«aŲĘūŅĮK▓ó╬┤│õĘų└¹ė├ĪŻ

3

Ī░ĮĪ╔Ēī├─╬’wĪ▒Ą─åó╩Š

Peloton┘u╔ĒĪóKeep╠ØōpŻ¼Šė╝ęĮĪ╔ĒŅl┤╬Ą═Ž┬Ż¼ļyĄ└ęŌ╬Čų°Šė╝ęĮĪ╔Ē╩ął÷ߦߦ┐╔╬ŻŻ┐

┤░Ė╩ŪʱȩĄ─ĪŻ

ŪÓ═®┘Y▒Š═Č┘Y┐é▒O└Ņž╣šJ×ķŻ¼Šė╝ęĮĪ╔Ē╩Ūę╗éĆ╦{║Ż╩ął÷Ż¼▀@éĆąĶŪ¾ęčĮø┤µį┌Ż¼ė╚Ųõ╩Ūę▀Ūķų«║¾Ż¼ĮĪ┐ĄęŌūRĖ³╝ė▒╗╝ż░l┴╦ĪŻ

Ī░╚ń╣¹¼FļAČ╬ė├šn│╠ā╚╚▌║═¾wĖą┐Ų╝╝╚źĘ■äš▓╗ĄĮ10%Ą─╚╦╚║Ż¼╩ął÷Ģ■ĘŪ│Ż¬MšŁŻ¼ø]ėąśOČ╚ūį┬╔Ą─╚╦╚║Ż¼Šė╝ęł÷Š░║▄ļy┼▄│÷üĒĪŻĪ▒└Ņž╣ÅŖš{Ż¼Šė╝ęĮĪ╔Ēæ¬įōŠ█Į╣š╝▒╚│¼90%ąĪ░ūė├æ¶Ą─ąĶŪ¾Ż¼╝┤ĮĪ┐Ą╔Ē¾wĄ─įVŪ¾ĪŻ

─┐Ū░Ż¼│ąĮė▀@▓┐ĘųąĶŪ¾ūŅŲš▒ķĄ──Ż╩ĮŠ═╩ŪĪ░ė▓╝■«aŲĘ+ŲĮ┼_ā╚╚▌Ī▒Ż¼╝┤ęįųŪ─▄ĮĪ╔ĒńRĪóųŪ─▄┼▄▓ĮÖCĄ╚ųŪ─▄╗»ė▓╝■×ķ▌d¾wŻ¼▌oų«žSĖ╗Ą─ŲĮ┼_šn│╠ā╚╚▌Ż¼üĒĮĄĄ═ĮĪ╔ĒķTÖæŻ¼ØMūŃéĆąį╗»ĪóĖ▀ą¦Ą─ĮĪ╔ĒąĶŪ¾ĪŻ

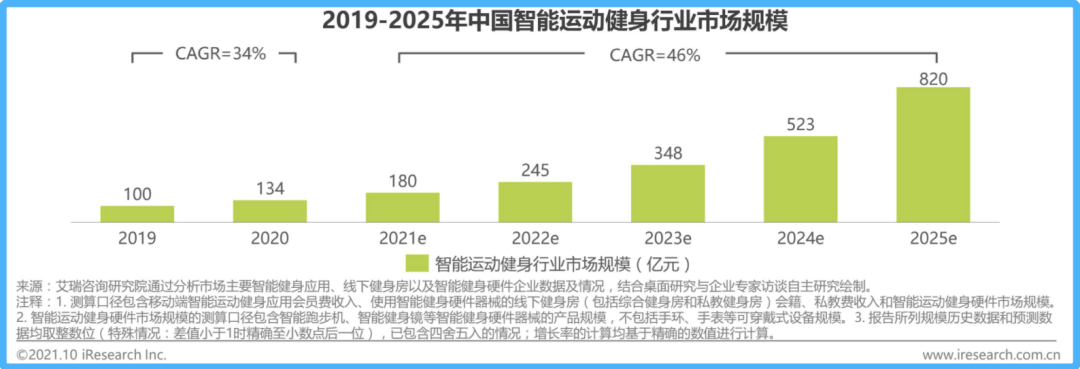

Ė∙ō■░¼╚ū╔įā░l▓╝Ą─ĪČųąć°ųŪ─▄ĮĪ╔ĒąąśI蹊┐ł¾ĖµĪĘŻ¼ųąć°ųŪ─▄▀\äėĮĪ╔Ē╩ął÷╠Äė┌┐ņ╦┘░lš╣ļAČ╬Ż¼╩ął÷ęÄ─Żį┌2019─ĻęčĮø▀_ĄĮ╝s100ā|į¬Ż╗ŅAėŗ2025─ĻųŪ─▄ĮĪ╔Ē╩ął÷ęÄ─Żīó═╗ŲŲ╝s820ā|į¬Ż¼2021-2025─ĻÅ═║Žį÷ķL┬╩ŅAėŗ▀_ĄĮ46%ĪŻĮĶų·ųŪ─▄ĮĪ╔Ēė▓╝■šn│╠ā╚╚▌Ą─žSĖ╗ąį┼cųŪ─▄Į╗╗źĄ─╠ž³cŻ¼ŅAėŗųŪ─▄ĮĪ╔Ēė▓╝■į┌ųąć°╝ę═źĄ─ØB═Ė┬╩īóĄ├ĄĮ┐ņ╦┘į÷ķLĪŻ

łDŲ¼üĒį┤Ż║░¼╚ū╔įā

╩┬īŹ╔ŽŻ¼╝┤▒Ń╩█ārÄūŪ¦į¬Ą─ĮĪ╔Ēė▓╝■Ż¼ų╗ę¬─▄£╩┤_Ūąųąė├æ¶═┤³cŻ¼ė├涊═─▄Įė╩▄Ż¼╔§ų┴Ž┬│┴╩ął÷ąĶŪ¾ę▓─▄Ą├ĄĮ╝ż░lĪŻ

FITURE║Ž╗’╚╦Ž“╚½╠ņ║“┐Ų╝╝═Ė┬ČŻ¼╣½╦Š«aŲĘ─┐Ū░ęčĮø┘uĄĮ┴╦╚½ć°1600éĆģ^┐hŻ¼ę╗ŠĆ│Ū╩ąĮŌøQĄ─╩Ūė├æ¶ļSĢrļSĄžĮĪ╔ĒąĶŪ¾Ż¼╦─╬ÕŠĆ│Ū╩ąĮŌøQĄ─╩Ūė├æ¶Ė▀Č╦šn│╠Īóā×┘|Į╠Ĥ┘Yį┤ģTĘ”Ą─═┤³cŻ¼╬┤üĒ╣½╦Š┐╔─▄į┌Ž┬│┴╩ął÷õüįOĖ³ČÓõN╩█Ū■Ą└ĪŻ

┐vė^«öŪ░ųŪ─▄▀\äėĮĪ╔Ēė▓╝■Ų„ąĄģó┼cš▀Ż¼ų„ę¬┐╔ęįĘų×ķ╚²┤¾ŅÉŻ║ę╗ŅÉ╩ŪęįFITUREĪó¹£╚┐╦×ķ┤·▒ĒŻ¼═©▀^ųŪ─▄ĮĪ╔Ēė▓╝■Ūą╚ļ╩ął÷Ż¼╔Ņ╚ļ╝ę═ź╔·╗Ņł÷Š░Ż╗ę╗ŅÉ╩ŪęįKeep×ķų„Ą─╗ź┬ōŠW▀\äė┐Ų╝╝Ų¾śIŻ¼Å─ŠĆ╔ŽŲĮ┼_öUš╣ų┴ĮĪ╔Ēė▓╝■ŅIė“Ż╗▀Ćėąę╗ŅÉ╩ŪęįąĪ├ū×ķĄõą═Ą─╗ź┬ōŠWė▓╝■Ų¾śIŻ¼┐ńĮń░lš╣ųŪ─▄ĮĪ╔Ēė▓╝■ĪŻ

ÜwĖ∙ĮYĄūŻ¼┤¾╝ęČ╝ŽļÅ═ųŲPelotonį°ĮøĄ─▌x╗═Ż¼ū÷│╔Ī░ųąć°Ą─PelotonĪ▒ĪŻ

Ą½ŲõĖĪĖĪ│┴│┴Ą─░lš╣┬ĘÅĮŻ¼ę▓Įoųąć°Ų¾śIŪ├Ēæ┴╦Š»ńŖĪŻŪ░╩÷FITURE║Ž╗’╚╦Ž“╚½╠ņ║“┐Ų╝╝Ęų╬÷ųĖ│÷Ż¼PelotonūŅ┤¾Ą─╩¦š`į┌ė┌īóę▀ŪķĦüĒĄ─ąĶŪ¾╝żį÷š`┼ą×ķš²│Żį÷ķLŻ¼╣½╦Šė╔┤╦ū÷│÷┴╦┤¾ęÄ─ŻĪ░šą▒°┘I±RĪ▒Īó╩š┘ÅŲ„▓─╣żÅSĄ╚╝ż▀M┼e┤ļŻ╗┤╦═ŌŻ¼PelotonŽļę¬┐ņ╦┘öU│õ«aŲĘŠĆŻ¼═©▀^ĮĪ╔Ēå╬▄ćę╗┐Ņ«aŲĘīŹ¼FČÓĘN╣”─▄Ż¼ŲõīŹ╚▒Ę”ŽÓĻPė▓╝■╗∙ę“Ż¼╔§ų┴ŅŹĖ▓┴╦▀^╚źū÷ī”Ą─╩┬ŪķŻ¼Ą├▓╗āö╩¦ĪŻ

Ī░╦∙ėą▀\äėĮĪ╔Ē╣½╦Šę¬╬³╚ĪPelotonĄ─Į╠ė¢Ż¼└Ēąį┼ąöÓ╩ął÷ąĶŪ¾Īóė├æ¶ąĶŪ¾Ż╗īó«aŲĘ┴”Ę┼į┌Ą┌ę╗╬╗Ż¼ŽļŪÕ│■«aŲĘĮŌøQĄ─ė├æ¶═┤³cĪŻĪ▒FITURE║Ž╗’╚╦šfĪŻ

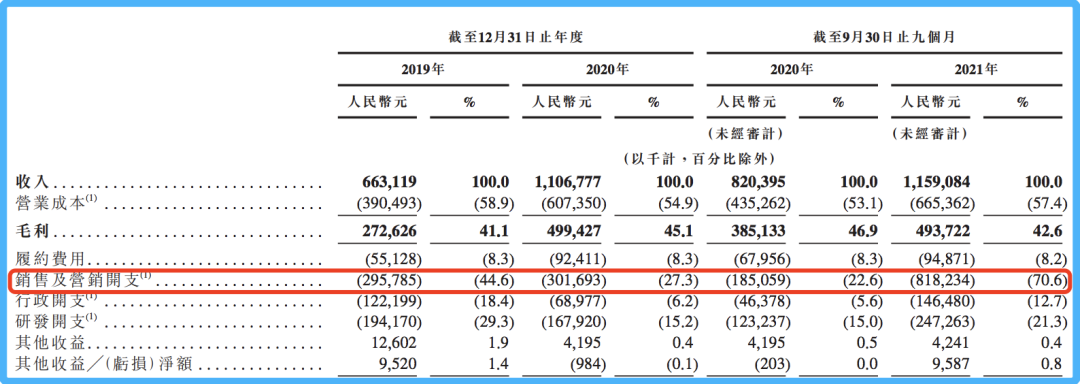

Č°Å─KeepĄ─šą╣╔Ģ°ųąę▓æ¬įōęŌūRĄĮŻ¼Ų¾śI╚ń╣¹▓╗Š█Į╣«aŲĘ┴”Ż¼īó▀^ČÓĄ─│╔▒Š═Č╚ļĄĮÅVĖµĀIõNŻ¼ūŅĮKę▓ļyīŹ¼Fė»└¹ĪŻ2019─ĻęįüĒŻ¼õN╩█╝░ĀIõNķ_ų¦Č╝╩ŪKeepūŅ┤¾ų¦│÷Ż╗ļm╚╗2020─Ļįō▓┐Ęų═Č╚ļš╝▒╚ėą╦∙Ž┬╗¼Ż¼Ą½×ķ┴╦╠ß╔²┐═涚Jų¬Īó╠ßĖ▀ŲĘ┼Ųų¬├¹Č╚╝░öU┤¾ė├æ¶╚║Ż¼2021─ĻŪ░9éĆį┬Keepį┌įō▓┐ĘųĄ─ķ_ų¦▀_ĄĮ8.18ā|į¬Ż¼═¼▒╚┤¾Ę∙342.1%Ż¼š╝┐é╩š╚ļĄ─▒╚ųž▀_70.6%Ż¼ć└ųžė░Ēæ┴╦╣½╦ŠĄ─ė»└¹ėŗäØĪŻ

Keep│╔▒Šķ_ų¦ę╗ė[

╗žÜwĮĪ╔Ēė▓╝■╩ął÷Ż¼└Ņž╣ė^▓ņŽ¹┘Mš▀ąĶŪ¾░l¼FŻ¼─┐Ū░┼▄▓ĮŅÉ«aŲĘ╩ął÷Į╠ė²│╠Č╚ūŅĖ▀ĪóūŅ╩▄ė├æ¶Ų½║├Ż¼╦∙ęįųąć°Ų¾śIū÷▀\äėĮĪ╔ĒŲ„▓─Ģr▀Ć╩Ūꬊ█Į╣«aŲĘ▒Š╔ĒŻ¼▒╚╚ńÅ─░▓╚½Īóįļę¶Īó│▀┤ńĪóīÅ├└Ą╚ŠSČ╚╚ź╔ŽŽ┬╣”Ę“ĪŻ

Šė╝ęĮĪ╔ĒĄ─╩ął÷ÖCĢ■Š═į┌─Ū└’Ż¼┐┤Ą├ęŖ├■Ą├ų°ĪŻĄ½ę¬│╔×ķĪ░ųąć°Ą─PelotonĪ▒Ż¼Ų¾śI╩ūŽ╚ę¬ū÷Ą─╩ŪŻ¼─▄ē“į┌ė├æ¶┐═ÅdųąķLŠ├Ąž┤²Ž┬╚źĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį