╣└ųĄ│¼120ā|Ą─KeepĖ░Ė█IPOŻ¼3─Ļ╩š╚ļĮ³30ā|ļy╠Ņ╠Øōp

KeepĮKė┌ū▀ĄĮ┴╦╔Ž╩ą▀@ę╗▓ĮĪŻ

2į┬25╚šŻ¼▀\(y©┤n)äė(d©░ng)┐Ų╝╝╣½╦ŠKeepš²╩ĮŽ“Ė█Į╗╦∙▀fĮ╗šą╣╔šf├„Ģ°Ż¼öMė┌ų„░ÕÆņ┼Ų╔Ž╩ąŻ¼ø_ō¶Ī░▀\(y©┤n)äė(d©░ng)┐Ų╝╝Ą┌ę╗╣╔Ī▒ĪŻ

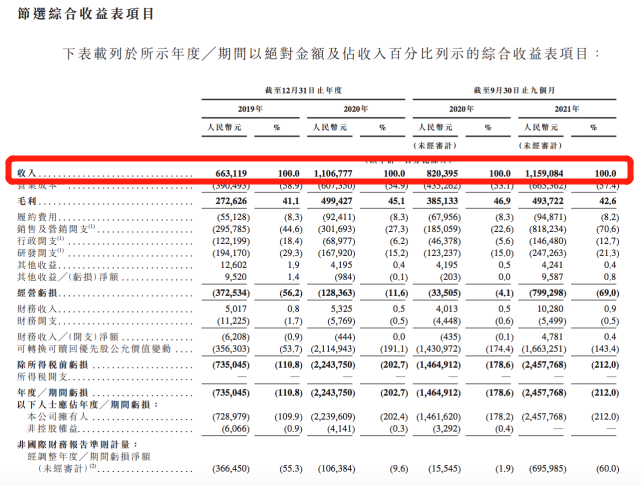

ų¦ō╬Ųõ╔Ž╩ąĄ─╩Ūę╗Ę▌┐┤╔Ž╚źŅH×ķ┴┴č█Ą─žö(c©ói)ł¾(b©żo)Ż¼2019─ĻĪó2020─Ļ╝░2021─ĻŪ░╚²╝ŠČ╚Ż¼KeepĀI╩šĘųäe▀_(d©ó)ĄĮ6.63ā|į¬Īó11.07ā|į¬Īó11.59ā|į¬ĪŻ╣½╦Šį┌2021─ĻŪ░╚²╝ŠČ╚Ą─╩š╚ļęč╚╗└ŁŲĮ2020─Ļ╚½─ĻŻ¼Ūę▌^╔Ž─Ļ═¼Ų┌Ą─8.2ā|īŹ(sh©¬)¼F(xi©żn)41.3%Ą─═¼▒╚į÷ķLĪŻ

Ė▀Ų¾Ą─ĀI╩š▒│║¾Ż¼Keepć·└@ūįėąŲĘ┼Ų«a(ch©Żn)ŲĘĪóĢ■(hu©¼)åTėåķå╝░ŠĆ╔ŽĖČ┘M(f©©i)ā╚(n©©i)╚▌ĪóÅVĖµĄ╚Ę■äš(w©┤)ųØuśŗ(g©░u)Į©ŲŠĆ╔Ž+ŠĆŽ┬ļp“ī(q©▒)äė(d©░ng)Ą─╔╠śI(y©©)─Żą═ĪŻ▀@╝ęÅ─ć°ā╚(n©©i)ĮĪ╔Ē╩ął÷ū▀│÷üĒĄ─▀\(y©┤n)äė(d©░ng)┐Ų╝╝ŲĘ┼ŲŻ¼ęč╚╗į┌ČÓĘNĮø(j©®ng)ĀIųąū▀╔Žę╗Śl┐╔│ų└m(x©┤)╠Į╦„Ą─Ą└┬ĘĪŻ

░ķļSų°▀@ę╗ĘĮŽ“Ą─╠Į╦„Ż¼ūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Keep─┐Ū░Ą─š¹¾wė├æ¶ęÄ(gu©®)─Żęč▀_(d©ó)3ā|Ż¼ŲõųąĖČ┘M(f©©i)ė├æ¶│¼▀^1000╚fĪŻ╚╗Č°Ż¼ÖMį┌▀@ŚlĄ└┬Ę╔ŽĄ─╠ØōpŠų├µŻ¼╩╝ĮK╩Ūö[į┌Keep╬┤üĒ░l(f©Ī)š╣ųąĄ─ę╗┤¾ļyŅ}Ż¼╚ń║╬═╗ŲŲĪó╚ń║╬ė»└¹Ą─å¢Ņ}ę▓ąĶę¬KeepĮo│÷ŪąīŹ(sh©¬)Ą─ĮŌøQĘĮ░ĖĪŻ

1

ĮĶ╔ńĮ╗▒P╗Ņ┴„┴┐

ą╬│╔ŠĆ╔ŽŠĆŽ┬ļp“ī(q©▒)äė(d©░ng)

ūŅ│§Ż¼Keepį┌śI(y©©)ā╚(n©©i)Źõ┬ČŅ^ĮŪŻ¼ę╗ĘĮ├µ╩Ū╗∙ė┌ŲĮ┼_(t©ói)×ķė├æ¶╠ß╣®├Ō┘M(f©©i)Ą─īŻśI(y©©)ĮĪ╔Ēšn│╠Ż¼Ūę▀@ą®šn│╠ųąėąŽÓ«ö(d©Īng)ę╗▓┐ĘųČ╝▀mė├ė┌Šė╝ęŁh(hu©ón)Š│Ż¼ŲĮ┼_(t©ói)ę▓Ģ■(hu©¼)ę└ō■(j©┤)├┐éĆ(g©©)ė├æ¶▓╗═¼Ą─ĮĪ╔ĒąĶŪ¾Ż¼×ķŲõŲź┼õĪóČ©ųŲŽÓæ¬(y©®ng)Ą─ĮĪ╔ĒĘĮ░ĖĪŻ

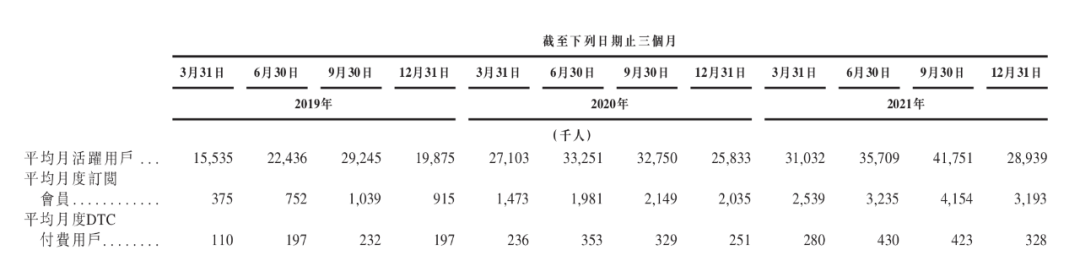

┴Ēę╗ĘĮ├µät╩ŪĮĶų·╔ńĮ╗ī┘ąį▒P╗ŅŲĮ┼_(t©ói)┴„┴┐Ż¼į┌═¼ŅÉ«a(ch©Żn)ŲĘųąŻ¼Keep╩Ū▌^įńĮė╚ļ╬ó▓®Īó═©ėŹõøĄ╚╔ńĮ╗µ£Ą─ŲĮ┼_(t©ói)Ż¼ć·└@╔ńĮ╗ī┘ąįśŗ(g©░u)Į©ŲĄ─ā╚(n©©i)╚▌╔ńģ^(q©▒)Ż¼ę▓╩ŪÄ═ų·Keep╠ß╔²ė├æ¶żąįĄ─ę╗┤¾└¹Ų„ĪŻų▒ĄĮ─┐Ū░Ż¼╔ńĮ╗ā×(y©Łu)ä▌╚į╩ŪKeepĄ─ę╗éĆ(g©©)ųžę¬╠ž³c(di©Żn)Ż¼šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻŻ¼KeepĄ─ŲĮŠ∙į┬╗Ņ▄Sė├æ¶×ķ3440╚fŻ¼╔ńģ^(q©▒)╗źäė(d©░ng)┐éöĄ(sh©┤)Ė³╩Ū▀_(d©ó)ĄĮ17ā|┤╬ĪŻ

į┌▀@éĆ(g©©)▀^│╠ųąŻ¼KeepĄ─╔╠śI(y©©)─Żą═ųØuŽ“ā╔éĆ(g©©)ĘĮŽ“čė╔ņĪŻę╗éĆ(g©©)╩Ū│ų└m(x©┤)╔ŅĖ¹ŠĆ╔ŽĮĪ╔Ēł÷Š░Ż¼░l(f©Ī)┴”ėåķåĢ■(hu©¼)åT╝░ĖČ┘M(f©©i)ā╚(n©©i)╚▌ĪŻšą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2021─ĻĄūŻ¼KeepŲĮ┼_(t©ói)╔ŽĄ─õøųŲĮĪ╔Ēšn│╠│¼▀^1╚féĆ(g©©)Ż¼ų▒▓źšn│╠│¼1.3╚féĆ(g©©)ĪŻŪęÅ─2020─Ļ5į┬ŲŻ¼ŲĮ┼_(t©ói)ę▓ćLįćÅ─PGCŽ“PUGCĄ─ĘĮŽ“▐D(zhu©Żn)ą═Ż¼ŽÓæ¬(y©®ng)ā╚(n©©i)╚▌ļSų«│ų└m(x©┤)į÷╝ėĪŻ

žSĖ╗Ą─ĮĪ╔Ēā╚(n©©i)╚▌Īó║Ž└ĒĄ─ĮĪ╔ĒęÄ(gu©®)äØ╝░’ŗ╩│Į©ūhĪóöĄ(sh©┤)ō■(j©┤)╗»Ą─ĮĪ╔Ē▀^│╠Ż¼│ų└m(x©┤)×ķŲĮ┼_(t©ói)Ą─Ģ■(hu©¼)åTĘ■äš(w©┤)į÷ųĄĪŻ┼cų«ŽÓ░ķŻ¼KeepĄ─Ģ■(hu©¼)åTØB═Ė┬╩Å─2020─ĻĄ─6.4%į÷ķLĄĮ2021─ĻĄ─9.5%Ż¼Č°į┌2021─ĻŻ¼ć°ā╚(n©©i)ąąśI(y©©)▀@ę╗öĄ(sh©┤)ō■(j©┤)Ą─ŲĮŠ∙ųĄāH×ķ4.8%ĪŻ│ų└m(x©┤)Ą─┴„┴┐į÷ķLŽ┬Ż¼ÅVĖµśI(y©©)äš(w©┤)ę▓į┌Keep╔ŽųØu░l(f©Ī)š╣ŲüĒĪŻ

«ö(d©Īng)╚╗Ż¼░ķļSų°ŠĆ╔Žė├æ¶╚║¾w│ų└m(x©┤)öU(ku©░)┤¾Ż¼Keepę▓ķ_╩╝į┌ŠĆŽ┬ķ_░l(f©Ī)ŽÓæ¬(y©®ng)Ą─ĮĪ╔ĒŽ¹┘M(f©©i)ŲĘĪŻ▀@ą®«a(ch©Żn)ŲĘ┼cŠĆ╔Žšn│╠ŽÓ╗ź│ąĮėŻ¼ųŪ─▄╗»Ą─ė▓╝■įO(sh©©)éõ+īŻśI(y©©)šn│╠+╔ńģ^(q©▒)Ęšć·┤¾┤¾╠ß╔²┴╦ė├æ¶Ą─ĮĪ╔Ēą¦┬╩Ż¼╦∙ą╬│╔Ą─Ž¹┘M(f©©i)ł÷Š░ę▓▓╗öÓ═Ųäė(d©░ng)Ė³ČÓė├æ¶┘Å┘IKeep«a(ch©Żn)ŲĘŻ¼ŲĮ┼_(t©ói)«a(ch©Żn)ŲĘŠĆę▓ųØuŽ“Ķż┘żē|ĪóåĪŌÅĪóĮĪ╔ĒĘ■’ŚĪó▌p╩│«a(ch©Żn)ŲĘĄ╚ĘĮŽ“┬¹čėĪŻ

Ė∙ō■(j©┤)ūŲūR(sh©¬)ū╔įāĄ─ł¾(b©żo)ĖµŻ¼Įžų┴2021─ĻĄūŻ¼░┤└█ėŗ(j©¼)å╬▄ćõN╩█Ą─╔╠ŲĘĮ╗ęū┐é┴┐ėŗ(j©¼)╦ŃŻ¼KeepųŪ─▄å╬▄ćĄ─õN┴┐┼┼├¹ųąć°Ą┌ę╗ĪŻ═¼Ģr(sh©¬)Ż¼Keepę▓╩Ū2021─Ļųąć°ūŅ┤¾Ą─Ķż┘żē|ŲĘ┼ŲŻ¼╩ął÷Ę▌Ņ~▀_(d©ó)ĄĮ14.9%ĪŻØuØuĄžŻ¼Ž¹┘M(f©©i)ŲĘęč╚╗│╔×ķKeepūŅ┤¾Ą─ĀI╩šüĒį┤ĪŻ

Å─ā╚(n©©i)╚▌ĄĮ«a(ch©Żn)ŲĘŻ¼KeepīŹ(sh©¬)ļH╔Žųž╦▄┴╦┤¾▒Ŗ╚║¾wī”(du©¼)ĮĪ╔ĒĄ─šJ(r©©n)ų¬Ż¼▓óį┌ą┬Ą─╩ął÷šJ(r©©n)ų¬ųąŻ¼śŗ(g©░u)Į©ŲĮ╠ĪóīW(xu©”)Īóė├ĪóŠÜ╝░é„▓źĘųŽĒĄ─═Ļš¹ĮĪ╔Ēµ£Ż¼▀M(j©¼n)Č°į┌▀@ę╗µ£ŚlĄ─├┐éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)īżŪ¾ūā¼F(xi©żn)┐šķgŻ¼ūŅĮKą╬│╔Ė▓╔wūįėąŽ¹┘M(f©©i)ŲĘĪóĖČ┘M(f©©i)Ģ■(hu©¼)åTĪóÅVĖµČÓĘNĮø(j©®ng)ĀIĄ─╔╠śI(y©©)─Ż╩ĮĪŻ

2

ĀIõNęūĪóį÷ķLļy

╠Øōpūā┤¾ģs┴¶▓╗ūĪė├æ¶

▒M╣▄KeepĪ░ā╔Śl═╚Ī▒ū▀┬ĘĄ──Ż╩Į╚ĪĄ├┴╦▓╗Õe(cu©░)Ą─ą¦╣¹Ż¼Ą½Å─šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╣½╦Š╚į├µ┼Rę╗ą®Øōį┌Ą─å¢Ņ}ĪŻ

Å─ąąśI(y©©)š¹¾wŁh(hu©ón)Š│üĒšfŻ¼┼cKeep▓╝Šų═¼ę╗┘ÉĄ└Ą─═µ╝ęįĮüĒįĮČÓĪŻ¾wė²┤¾╔·ęŌł¾(b©żo)Ą└Įo│÷Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļć°ā╚(n©©i)ĮĪ╔ĒąąśI(y©©)╣▓░l(f©Ī)╔·20Ų╚┌┘Y╩┬╝■Ż¼Ųõųą10Ų╚┌┘YĮŅ~▀^ā|ĪŻĖ³ČÓ┘Y▒Š┼c═µ╝ę▓╗öÓė┐╚ļŻ¼╣ŽĘųĄ─╩Ū═¼ę╗éĆ(g©©)╩ął÷Ż¼▀@ę▓ūīKeep├µ┼RĄ─ĖéĀÄė·░l(f©Ī)╝ż┴ęĪŻ

šą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2021─Ļ9į┬ĄūŻ¼KeepĄ─õN╩█╝░ĀIõNķ_ų¦Ė▀▀_(d©ó)8.18ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL342%ĪŻ╣½╦ŠįćłDęį▒®į÷Ą─ĀIõNüĒ═žīÆė├æ¶ė|▀_(d©ó)ĘČć·Ż¼ęį╠ß╔²ŲĮ┼_(t©ói)ė├æ¶ęÄ(gu©®)─Ż║═╗Ņ▄SČ╚ĪŻÅ─öĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)üĒšfŻ¼▀@ę╗äė(d©░ng)ū„╦Ų║§╩Ū│╔╣”Ą─Ż¼2021─ĻŪ░╚²╝ŠČ╚ųąĄ─├┐ę╗éĆ(g©©)╝ŠČ╚Ż¼KeepĄ─ŲĮŠ∙į┬╗Ņė├æ¶Č╝▌^╔Ž╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)500╚fū¾ėęĄ─Łh(hu©ón)▒╚į÷ķLĪŻ

╚╗Č°Ż¼┤¾Ę∙į÷ķLĄ─ĀIõN═Č╚ļę▓čĖ╦┘└ŁĖ▀┴╦╣½╦ŠĄ─╠ØōpęÄ(gu©®)─ŻĪŻšą╣╔Ģ°öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─ĻĪó2020─Ļ╝░2021─ĻŪ░╚²╝ŠČ╚Ż¼╣½╦ŠĮø(j©®ng)š{(di©żo)š¹║¾Ą─╠Øōpā¶Ņ~Ęųäe×ķ3.66ā|į¬Īó1.06ā|į¬Īó6.96ā|į¬ĪŻī”(du©¼)ė┌2021─ĻŪ░╚²╝ŠČ╚╣½╦Š╠ØōpŅ~Ą─äĪ┴ęį÷ķLŻ¼KeepĮo│÷Ą─ĮŌßī╩ŪŻ║Ī░╬ęéāė┌Įžų┴2021─Ļ9į┬30╚šų╣Š┼éĆ(g©©)į┬▓▀┬įąįĄžį÷╝ė┴╦╬ęéā?c©©)┌┴„┴┐½@╚Ī║═ŲĘ┼Ų═ŲÅVĘĮ├µĄ─ų¦│÷Ż¼ęį▀M(j©¼n)ę╗▓Į½@╚ĪĪó╝ż╗Ņ╝░═ņ┴¶ė├æ¶ĪŻĪ▒

Ė³įŃĖŌĄ─╩ŪŻ¼ĀIõN═Č╚ļļmĦüĒė├æ¶į÷ķLŻ¼Ą½┴¶┤µ┬╩▓ó▓╗Ė▀ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°ųąĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2021─ĻĄ┌╦─╝ŠČ╚Ż¼KeepŲĮŠ∙į┬╗Ņė├æ¶ęčĮø(j©®ng)╗ž┬õų┴╝s2894╚fŻ¼ŲĮŠ∙į┬ėåķåė├æ¶ę▓Å─╔Ž╝ŠČ╚Ą─415╚fŽ┬ĮĄų┴319╚fĪŻ

Å─į÷ķLĄĮ╗ž┬õŻ¼ŲõīŹ(sh©¬)Ę┤ė││÷KeepįćłDĮĶų·ĀIõN“ī(q©▒)äė(d©░ng)ė├æ¶į÷ķLĄ──Ż╩Į▓ó▓╗Š▀éõ│ų└m(x©┤)ąįĪŻĄ½Ę┤▀^üĒ┐┤Ż¼╗“įSę▓╩Ūę“?y©żn)ķąąśI(y©©)ĖéĀÄ╝ėäĪĪó═¼┘ÉĄ└«a(ch©Żn)ŲĘ╝░Ę■äš(w©┤)═¼┘|(zh©¼)╗»╠ß╔²Ż¼╩╣Ą├ŲĮ┼_(t©ói)▓╗Ą├▓╗īóė├æ¶└Łą┬Ą─ųž?f©┤)?d©Īn)Ž“ĀIõN┤¾Ę∙Č╚āAą▒ĪŻ

╚╗Č°Ż¼╚¶ę¬│ų└m(x©┤)Ī░¤²ÕXĪ▒Ż¼Keep┐ŽČ©ąĶę¬Ė³ČÓ┘Y▒Šų¦│ųŻ¼┤╦┤╬╔Ž╩ą╗“įS╩Ūę╗éĆ(g©©)ÖC(j©®)Ģ■(hu©¼)ĪŻšą╣╔Ģ°ųąŻ¼Keepę▓▒Ē╩ŠŻ¼IPO─╝╝»╦∙Ą├┘YĮā¶Ņ~īóų„ę¬ė├ė┌čą░l(f©Ī)ęį╠ß╔²╝╝ąg(sh©┤)─▄┴”▓ó═Ųäė(d©░ng)«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ż╗ĮĪ╔Ēā╚(n©©i)╚▌ķ_░l(f©Ī)┼cČÓį¬╗»Ż╗ŲĘ┼Ųą¹é„┼c═ŲÅVŻ╗ęį╝░ė├ū„ę╗░ŃŲ¾śI(y©©)ė├═Š║═ĀI▀\(y©┤n)┘YĮąĶę¬ĪŻĄ½ŽÓæ¬(y©®ng)ĄžŻ¼ŲĮ┼_(t©ói)╚¶į┌Ī░¤²ÕXĪ▒Ą└┬Ę╔ŽįĮū▀įĮ▀h(yu©Żn)Ż¼╦∙«a(ch©Żn)╔·Ą─╠ØōpŅA(y©┤)ėŗ(j©¼)ę▓īó│ų└m(x©┤)öU(ku©░)┤¾ĪŻ

3

░╦▌å╚┌┘Y║¾╣└ųĄ│¼120ā|

│ų└m(x©┤)▒╗┐┤║├Ż¼ę▓│ų└m(x©┤)├µ┼Rą┬╠¶æ(zh©żn)

Ė∙ō■(j©┤)Ų¾▓ķ▓ķĄ─╣½ķ_öĄ(sh©┤)ō■(j©┤)Ż¼│╔┴óė┌2014─ĻĄ─Keepį┌Ė░Ė█IPOų«Ū░Ż¼ęč═Ļ│╔░╦▌å╚┌┘YĪŻŲõųąŻ¼ūŅĮ³Ą─F▌å╚┌┘YĮŅ~▀_(d©ó)ĄĮ3.6ā|├└į¬Ż¼╣½╦Š╣└ųĄę▓ļSų«’j╔²ų┴20ā|├└į¬Ż¼║Ž╝s126ā|į¬╚╦├±Ä┼ĪŻ

łDŲ¼üĒį┤Ż║Ų¾▓ķ▓ķ

ČÓ▌å╚┌┘Y┼c’j╔²Ą─╣└ųĄŻ¼Ę┤ė││÷┘Y▒Š╩ął÷ī”(du©¼)Keep╬┤üĒĄ─░l(f©Ī)š╣│ų└m(x©┤)┐┤║├ĪŻė╚Ųõ╩Ūį┌«ö(d©Īng)Ž┬Ż¼ć°ā╚(n©©i)ĮĪ╔Ē«a(ch©Żn)śI(y©©)│╩¼F(xi©żn)│÷čĖ├═Ą─░l(f©Ī)š╣ä▌Ņ^Ż¼¹£┐ŽÕaöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015-2019─ĻŻ¼ųąć°¾wė²ė├ŲĘ╩ął÷─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩Ż©CAGRŻ®▀_(d©ó)ĄĮ16.5ŻźŻ¼│╔×ķ╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķLę²ŪµĪŻ╔Ē╠ÄŲõųąĄ─Keep│╔ķL×ķśI(y©©)ā╚(n©©i)Ņ^▓┐Ą─ĮĪ╔ĒŲĮ┼_(t©ói)Ż¼ę▓╩ŪŲõ½@Ą├┘Y▒ŠŪÓ▓AĄ─ę╗éĆ(g©©)ųžę¬įŁę“ĪŻ

╚╗Č°Ż¼═¼śė╩Ūį┌▀@Č╬Ģr(sh©¬)ķg└’Ż¼░ķļSų°Keepī”(du©¼)ČÓį¬ūā¼F(xi©żn)─Ż╩ĮĄ─│ų└m(x©┤)╠Į╦„Ż¼Ųõ├µ┼RĄ─╠¶æ(zh©żn)ę▓įĮüĒįĮČÓĪŻ

ę╗ĘĮ├µŻ¼Å─šą╣╔Ģ°üĒ┐┤Ż¼ūį2019─ĻŲŻ¼KeepüĒūįŽ¹┘M(f©©i)«a(ch©Żn)ŲĘĄ─╩š╚ļš╝▒╚ę╗ų▒Ė▀ė┌55%Ż¼│╔×ķŲĮ┼_(t©ói)ūŅ║╦ą─Ą─╩š╚ļüĒį┤ĪŻ╚╗Č°Ż¼Ųõ«a(ch©Żn)ŲĘŠĆÅ─┼▄▓ĮÖC(j©®)Īóå╬▄ćĄ╚ųŪ─▄ė▓╝■įO(sh©©)éõŽ“ĮĪ╔ĒĘ■’ŚĪóĮĪ╔Ē╩│ŲĘĄ╚ĘĮŽ“═žš╣Ą─▀^│╠ųąŻ¼ę▓ŅlĘ▒│÷¼F(xi©żn)┘|(zh©¼)┴┐▓╗║ŽĖ±Ą─ŲĘ┐žå¢Ņ}ĪŻ▒╚╚ńŻ¼▒▒Š®Ž¹┘M(f©©i)š▀ģf(xi©”)Ģ■(hu©¼)į°═©ł¾(b©żo)Ż¼Öz£y│÷Keepę╗┐Ņ┤·▓═Ę█ųąėą4ĘNŠS╔·╦žųĖś╦(bi©Īo)Ą─īŹ(sh©¬)£yųĄĄ═ė┌ś╦(bi©Īo)║×ųĄĪŻ┤╦═ŌŻ¼KeepĄ─▓┐Ęų▀\(y©┤n)äė(d©░ng)čbéõ▒╗▒O(ji©Īn)╣▄▓┐ķT═©ł¾(b©żo)┤µį┌┘|(zh©¼)┴┐å¢Ņ}ĪŻŽÓ╦ŲĄ─å¢Ņ}ų▒ĄĮ2021─Ļ▀ĆĢr(sh©¬)ėą░l(f©Ī)╔·ĪŻ

┴Ēę╗ĘĮ├µŻ¼Keep╦∙├µ┼RĄ─═Ō▓┐ĖéĀÄŁh(hu©ón)Š│ę▓į┌╝▒äĪūā╗»ĪŻūįę▀Ūķ▒¼░l(f©Ī)ęįüĒŻ¼Ī░įŲ▀\(y©┤n)äė(d©░ng)Ī▒Ą─čĖ╦┘░l(f©Ī)š╣Ħ╗┴╦ę╗┤¾┼·▀\(y©┤n)äė(d©░ng)ų„▓źŻ¼ĮĪ╔Ēų▒▓ź│╔×ķą┬Ą─¤ßķT┘ÉĄ└ĪŻ└²╚ńį┌ČČę¶╔ŽŻ¼ęčĮø(j©®ng)│÷¼F(xi©żn)┴╦Ž±@č®┐éĮĪ╔Ēšn╠├ ▀@śėĘ█Įz│¼Ū¦╚fĄ─┤¾▓®ų„Ż¼Ūꎱ@┼┴├Ę└ŁĪó@ų▄┴∙ę░Ą╚╚ļ±vKeepĄ─īŻśI(y©©)▀\(y©┤n)äė(d©░ng)▀_(d©ó)╚╦Ż¼ę▓į┌ČČę¶ķ_įO(sh©©)┴╦┘~╠¢(h©żo)Ż¼Ę█Įz┴┐Č╝į┌░┘╚f╝ē(j©¬)äeĪŻ

─│ĘN│╠Č╚╔ŽšfŻ¼Š█╝»ė├æ¶Ė³ČÓĄ─Č╠ęĢŅlŲĮ┼_(t©ói)š²į┌│╔×ķą┬Ą─ĮĪ╔ĒŠ█╝»ĄžŻ¼Ūę▀@ą®ų▒▓źā╚(n©©i)╚▌─┐Ū░ČÓęį├Ō┘M(f©©i)ą╬╩Į╠ß╣®Ż¼ų„▓źį┌▀\(y©┤n)äė(d©░ng)╝░’ŗ╩│ĘĮ├µ╠ß╣®Ą─īŻśI(y©©)ąįė¢(x©┤n)ŠÜ║═Į©ūhŻ¼ęį╝░ŲĮ┼_(t©ói)ļŖ╔╠µ£┤“═©Ą─╔╠ŲĘõN╩█Ū■Ą└Ż¼ę▓į┌ų▓Į┤“ŲŲKeepĄ─╔╠śI(y©©)▒┌ēŠĪŻ

’@╚╗Ż¼ūį╔Ē░l(f©Ī)š╣╝░╩ął÷Łh(hu©ón)Š│Ą─ūā╗»Ż¼š²╩╣Ą├Keep▓╗öÓ├µ┼Rą┬Ą─╠¶æ(zh©żn)Ż¼╣½╦ŠąĶę¬į┌æ¬(y©®ng)ī”(du©¼)╠¶æ(zh©żn)Ą─═¼Ģr(sh©¬)Ż¼ŲĮ║Ō╠Øōpå¢Ņ}Ż¼▓ó╠Į╦„Ė³Š▀═╗ŲŲąįĄ─į÷ķLŠų├µĪŻÅ─▀@ę╗³c(di©Żn)üĒšfŻ¼Keep╔Ž╩ą║¾Ą─╔╠śI(y©©)╣╩╩┬┐ų┼┬▓ó▓╗║├ųvĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)