³SŹśļ[═╦ę╗ų▄─ĻŻ¼Ų┤ČÓČÓ▓╗į┘Ī░┐±▒╝Ī▒Ż³┬ō╔╠žöįu

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/┴ųŲĮ

3į┬21╚šŻ¼Ų┤ČÓČÓ░l▓╝2021─Ļ╦─╝ŠČ╚╝░╚½─ĻČ╚žöł¾ĪŻ

▒Š╝ŠČ╚Ż¼Ų┤ČÓČÓĀI╩šĪóā¶└¹ØÖĪó─Ļ╗Ņ▄Sė├æ¶Ą╚ČÓĒŚųĖś╦ę└╚╗▒Ż│ųį÷ķLŻ¼Ą½š¹¾wį÷╦┘ęčĮø▀Mę╗▓ĮĘ┼ŠÅĪŻ

Å─š¹¾w▒Ē¼FüĒ┐┤Ż¼Ų┤ČÓČÓ╩š╚ļĄ═ė┌╩ął÷ŅAŲ┌Ż¼Ą½ā¶└¹ØÖĖ▀ė┌╩ął÷ŅAŲ┌Ż¼▀B└m╚²éĆ╝ŠČ╚īŹ¼Fė»└¹ĪŻį┌Ī░£pĀIõNĪóųž▐rśI║═ųžčą░lĪ▒▓▀┬įų«Ž┬Ż¼Ų┤ČÓČÓ╩ął÷ĪóõN╩█║═╣▄└Ē┘Mė├│ų└mĮĄĄ═Ż¼ßśī”ŲĮ┼_▐r«aŲĘ│ų└mīŹąą┴Ńé“ĮŻ¼╔µ▐rėåå╬į÷Ę∙├„’@ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ų┤ČÓČÓ2021─Ļžöł¾ę▓╩Ū³SŹś▐o╚╬ę╗─ĻüĒŻ¼Ų┤ČÓČÓČŁ╩┬ķL╝µCEOĻÉ└┌Į╗│÷Ą─╩ūĘ▌─Ļł¾│╔┐āå╬ĪŻī”ė┌į÷╦┘Ę┼ŠÅŻ¼ĻÉ└┌▒Ē╩ŠŻ¼Ų┤ČÓČÓį┌¼FėąęÄ─Ż╗∙ĄA╔Ž▒Ż│ųķLŲ┌Ė▀╦┘į÷ķL▓ó▓╗¼FīŹŻ¼╬┤üĒĄ─į÷ķLąĶę¬ėą▓▀┬įąį║═ĮYśŗąįĄ─▀M╗»ĪŻŲ┤ČÓČÓÅ─╚ź─Ļķ_╩╝Ė³╝ėĻPūó▐rśI║═║╦ą─┐Ų╝╝Ż¼ūĘŪ¾ķLŲ┌Ė▀┘|┴┐░lš╣ļy├ŌĢ■ī”į÷╦┘ėą╦∙ė░ĒæĪŻ

ĀI╩šį÷╦┘▀Mę╗▓ĮĘ┼ŠÅ

ĀI╩šĘĮ├µŻ¼2021─ĻŲ┤ČÓČÓĀI╩š939.50ā|į¬Ż¼═¼▒╚į÷ķL58%ĪŻĄ┌╦─╝ŠČ╚Ż¼Ų┤ČÓČÓĀI╩š272.31ā|į¬Ż¼═¼▒╚į÷ķL3%Ż¼▓╗╝░╩ął÷ŅAŲ┌Ą─301.2ā|į¬ĪŻÅ─16éĆ╝ŠČ╚ĀI╩šį÷╦┘üĒ┐┤Ż¼Ų┤ČÓČÓ┐é¾w╔Ž│╩¼F│ų└mĘ┼ŠÅæBä▌ĪŻ

▓╗▀^Š═Ą┌╦─╝ŠČ╚ĀI╩š═¼▒╚į÷╦┘üĒ┐┤Ż¼äō╔Ž╩ąęįüĒå╬╝ŠūŅĄ═ĪŻ2021─ĻČ■╝ŠČ╚ķ_╩╝Ż¼Ų┤ČÓČÓĀI╩šį÷╦┘Ę┼ŠÅŻ¼2019─ĻĄ┌╦─╝ŠČ╚ęįŪ░Ż¼Ų┤ČÓČÓį÷╦┘Š∙į┌100%ęį╔ŽĪŻ

ī”ė┌╩š╚ļį÷╦┘Ę┼ŠÅŻ¼Ų┤ČÓČÓžöäšĖ▒┐é▓├äó¼B▒Ē╩ŠŻ¼ė├æ¶į÷ķLĘ┼ŠÅ║═ė├æ¶╗Ņäė▓©äėī¦ų┬╩š╚ļį÷ķLĘ┼ŠÅŻ¼Č°╩š╚ļį÷ķLĘ┼ŠÅę▓Ę┤ė││÷ŲĮ┼_į┌ØMūŃė├æ¶ąĶŪ¾ĘĮ├µū÷Ą├▓╗ē“║├Ż¼łFĻĀę▓š²į┌▓╗öÓ╠Į╦„╚ń║╬Ė³║├Ė³┐ņĄžØMūŃė├æ¶ąĶŪ¾Ż¼▀@ąĶę¬│ų└m═Č╚ļŻ¼╦∙ęį╬┤üĒų¦│÷▀Ćīóį÷ķLĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Ų┤ČÓČÓĀI╩šų„ę¬ė╔į┌ŠĆĀIõNĘ■䚯©ÅVĖµŻ®ĪóĮ╗ęūĘ■䚯©é“ĮŻ®║═╔╠ŲĘõN╩█╩š╚ļŻ©ūįĀIŻ®śŗ│╔ĪŻ2020─ĻĄ┌╦─╝ŠČ╚Ż¼Ų┤ČÓČÓžöł¾ųąį÷╝ė┴╦╔╠ŲĘõN╩█╩š╚ļ▀@ę╗╠ßĘ©Ż¼╝┤Ų┤ČÓČÓūįĀIśIäšĪŻ

▒╦ĢrŻ¼Ų┤ČÓČÓæ┬įĖ▒┐é▓├David Liu▒Ē╩ŠŻ¼╔╠ŲĘõN╩█śIäš╩ŪŲ┤ČÓČÓ┴Ē═Ōę╗éĆĀI╩šĒŚ─┐Ż¼ķ_š╣▀@éĆśI䚥─ų„ę¬įŁę“╩ŪŲ┤ČÓČÓŲĮ┼_ėąę╗▓┐ĘųŽ¹┘Mš▀Ą─ąĶŪ¾ø]ėą╔╠╝ę┐╔ęįØMūŃŻ¼ę“┤╦Ų┤ČÓČÓĢ║Ģr░lŲ▀@ĒŚśI䚯¼ūīė├æ¶┐╔ęįšęĄĮ╦¹éāą─āxĄ─╔╠ŲĘŻ¼▓óŪęārĖ±ę▓ĘŪ│Ż║Ž▀mĪŻ▀@ą®╔ŽŠĆĄ─ūįĀIśIäšų„ę¬ęįöĄ┤aĪó3C«aŲĘĄ╚«aŲĘ×ķų„ĪŻ

▒Š╝ŠČ╚Ų┤ČÓČÓ╔╠ŲĘõN╩█śIäšĀI╩š×ķ8170╚fį¬╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ98%ĪŻ▓╗▀^Ż¼įō╝ŠČ╚žöł¾╠▐│²┴╦įōĒŚĀI╩šĪŻ╚ń╣¹╠▐│²╚ź─Ļ═¼Ų┌ŽÓæ¬öĄō■üĒ┐┤Ż¼▒Š╝ŠČ╚ĀI╩š═¼▒╚į÷ķL▀_28.5%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ų┤ČÓČÓ╔╠ŲĘõN╩█śIäšų╗╩Ūę╗éĆĢ║ĢrąįśI䚯¼ļSų°ŲĮ┼_ŲĘŅÉįĮüĒįĮžSĖ╗Ż¼įōĒŚśI䚥─š╝▒╚īó▀Mę╗▓ĮŽ┬ĮĄĪŻ

Ų┤ČÓČÓĀI╩šĄ─│ų└mį÷ķLŻ¼ų„ę¬╩ŪÅVĖµ║═é“Į╩š╚ļį÷╦┘▌^┐ņĪŻ2021─ĻŲ┤ČÓČÓÅVĖµ╩š╚ļ725.63ā|į¬Ż¼═¼▒╚į÷ķL51%Ż╗é“Į╩š╚ļ141.40ā|į¬Ż¼═¼▒╚į÷ķL144%ĪŻ

─┐Ū░Ż¼ÅVĖµ╩š╚ļ╩ŪŲ┤ČÓČÓĄ─ų„ę¬ĀI╩šüĒį┤Ż¼▓╗▀^é“Įį÷╦┘▒Ē¼F▓╗Ę▓Ż¼│╔×ķŲ┤ČÓČÓį÷ķLūŅ┐ņĄ─śIäšĪŻ▓╗▀^Å─š╝▒╚üĒ┐┤Ż¼Ų┤ČÓČÓį┌ŠĆĀIõNĘ■äš╩š╚ļĮ³╚²─Ļį┌┐éĀI╩šĄ─š╝▒╚Ęųäe×ķ2019─ĻĄ─88.96%Īó2020─ĻĄ─80.61%║═2021─ĻĄ─77.28%Ż¼Į╗ęūĘ■äš╩š╚ļš╝▒╚×ķäe×ķ12.23%Īó11.04%Īó9.73%Ż¼Š∙▀Mę╗▓ĮŽ┬ĮĄĪŻ

Å─2021─Ļ╚²į┬Ę▌ķ_╩╝Ż¼Ų┤ČÓČÓķ_╩╝š{š¹┴Ńé“Įš■▓▀Ż¼ī”▓┐Ęų░┘ā|ča┘N╔╠╝ę│ķé“Ż¼ęį╠ß╔²ūā¼F─▄┴”ĪŻ│²╚ź╔·§r║═▐r«aŲĘŻ¼Ų┤ČÓČÓĄ─│ķé“▒╚└²×ķ1%~3%Ż¼╝s×ķŲõ╦¹ļŖ╔╠ŲĮ┼_ę╗░ļ╦«ŲĮĪŻ▓╗▀^Ż¼ī”ė┌▐r«aŲĘŻ¼ę└╚╗▒Ż│ųĪ░┴Ńé“ĮĪ▒▓▀┬įĪŻ

ā¶└¹ØÖäō╔Ž╩ąęįüĒūŅ║├▒Ē¼F

Å─╚½─ĻüĒ┐┤Ż¼Ų┤ČÓČÓ▀B└mīŹ¼F┴╦╚²éĆ╝ŠČ╚ė»└¹ĪŻ╩▄┤╦ė░ĒæŻ¼Ų┤ČÓČÓ├└╣╔▒PŪ░ę╗Č╚Øq│¼8%ĪŻ

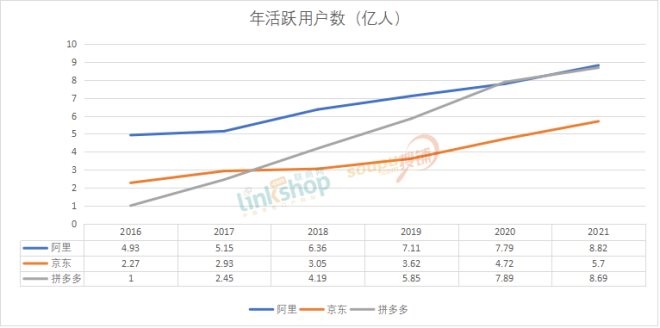

╦─╝ŠČ╚Ż¼Üwī┘ė┌Ų┤ČÓČÓŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ66.20ā|į¬Ż¼▀h│¼╩ął÷ŅAŲ┌Ą─15.68ā|į¬Ż¼Č°╔Ž─Ļ═¼Ų┌ā¶╠Øōp13.76ā|į¬ĪŻ▓╗░┤├└ć°═©ė├Ģ■ėŗ£╩ätŻ¼Üwī┘ė┌Ų┤ČÓČÓŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ84.44ā|į¬Ż¼Č°╔Ž─Ļ═¼Ų┌ā¶╠Øōp1.85ā|į¬ĪŻ

2021─Ļ╚½─ĻŻ¼Üwī┘ė┌Ų┤ČÓČÓŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ77.69ā|į¬Ż¼Č°2020─Ļā¶╠Øōp71.80ā|į¬ĪŻ▓╗░┤├└ć°═©ė├Ģ■ėŗ£╩ätŻ¼Üwī┘ė┌Ų┤ČÓČÓŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ138.30ā|į¬Ż¼Č°2020─Ļā¶╠Øōp29.65ā|į¬ĪŻ

ā¶└¹ØÖĄ─╠ß╔²Ą├ęµė┌ĀIõN┘Mė├Ą─Ž┬ĮĄ║═ę╗┤╬ąį┘Mė├Ąų£pĪŻ╦─╝ŠČ╚Ż¼Ų┤ČÓČÓĀIõN┘Mė├147.13ā|į¬Ż¼═¼▒╚Ž┬ĮĄ23%Ż¼ę╗┤╬ąįĘĄé“Ģ║Ģrąį╠ßš±įō╝ŠČ╚śI┐āĪŻ

╦─╝ŠČ╚Ż¼Ų┤ČÓČÓĀIõN┘Mė├┬╩ĮĄų┴42%Ż¼▀@ę▓╩ŪūŅĄ═Ą─ę╗éĆ╝ŠČ╚ĪŻ2021─ĻĄ┌ę╗ų┴╚²╝ŠČ╚Ż¼Ų┤ČÓČÓĀIõN┘Mė├│ų└mŽ┬ĮĄŻ¼Ųõųą╚²╝ŠČ╚ĀIõN┘Mė├Äū║§┴Ńį÷ķLĪŻ▓╗▀^Ų┤ČÓČÓĀIõN┘Mė├┬╩╚įĖ▀ė┌Ųõ╦³ļŖ╔╠ŲĮ┼_Ż¼ī”▒╚ęį═∙Ż¼░ó└’ĀIõN┘Mė├┬╩╝s×ķ8%ĪŻ

Å─š¹¾w▒Ē¼FüĒ┐┤Ż¼Ų┤ČÓČÓ╩š╚ļĄ═ė┌╩ął÷ŅAŲ┌Ż¼Ą½ā¶└¹ØÖĖ▀ė┌╩ął÷ŅAŲ┌ĪŻ▓╗═¼ė┌▀^═∙Ų┤ČÓČÓĖ▀┼eĖ▀┤“Īó¤²ÕXĀIõNōQęÄ─ŻĄ─į÷ķL┬ĘŠĆŻ¼Ų┤ČÓČÓ¼Fį┌Ą─žöł¾▒Ē¼Fę▓čė└m┴╦ĻÉ└┌Įė░¶ęįüĒĄ─Ī░£pĀIõNĪóųž▐rśI║═ųžčą░lĪ▒▓▀┬įĪŻ╦─╝ŠČ╚Ż¼Ų┤ČÓČÓčą░l┘Mė├×ķ20.226ā|į¬Ż¼╚½─Ļčą░l┘Mė├▀_ĄĮ89.926ā|į¬Ż¼═¼▒╚į÷ķL30%ĪŻ

║┴¤oę╔å¢Ż¼▀@╩ŪŲ┤ČÓČÓūįäō┴óęįüĒŻ¼ā¶└¹ØÖ▒Ē¼FūŅ║├Ą─ę╗─ĻĪŻ

ė├æ¶│ų└mĘ┼ŠÅŻ¼ÄūĮ³╠ņ╗©░Õ

Ė▀╗∙öĄų«Ž┬Ż¼Ų┤ČÓČÓė├æ¶į÷ķLĘĮ├µčė└m┴╦Ę┼ŠÅæBä▌ĪŻ

╦─╝ŠČ╚Ż¼Ų┤ČÓČÓ─ĻČ╚╗Ņ▄S┘I╝ę×ķ8.69ā|Ż¼═¼▒╚į÷ķL10%Ż¼▓╗╝░╩ął÷ŅAŲ┌Ą─8.83ā|╚╦Ż¼å╬╝Šų╗ą┬į÷╝s140╚fė├æ¶Ż¼äō╔Ž╩ąęįüĒūŅĄ═ĪŻ2021─Ļę╗ų┴╚²╝ŠČ╚Ż¼Ų┤ČÓČÓå╬╝Šą┬į÷ė├æ¶Ęųäe×ķ3500╚fĪó2610╚f║═1700╚fŻ¼╚½─Ļą┬į÷╝s8000╚fė├æ¶ĪŻ

ī”▒╚░ó└’║═Š®¢|üĒ┐┤Ż¼2021─ĻŻ¼Š®¢|ė├æ¶į÷ķL┴╦1ā|Ż¼ŲõÅ─Ž┬│┴╩ął÷ųą½@Ą├┴╦╝s7000╚fą┬ė├æ¶Ż¼░ó└’Ą┌╦─╝ŠČ╚į÷ķL2000╚fė├æ¶Ż¼ųąć°╔╠śI░ÕēK─Ļ╗Ņ▄Sė├æ¶▀_8.82ā|Ż¼ųž╗ž╩ął÷Ą┌ę╗ĪŻ

Å─į┬Č╚ė├æ¶üĒ┐┤Ż¼╦─╝ŠČ╚Ų┤ČÓČÓį┬╗Ņė├æ¶×ķ7.33ā|Ż¼Łh▒╚╚²╝ŠČ╚Ą─7.42ā|£p╔┘┴╦810╚fĪŻ

┐é¾wüĒšfŻ¼Ų┤ČÓČÓė├æ¶į÷ķLĘ┼ŠÅęčĮø╩«Ęų├„’@Ż¼Č°8ā|ė├æ¶ęÄ─Żę▓ęčĮøĄĮ┴╦ė├æ¶į÷ķLĄ─╠ņ╗©░ÕĪŻŠ═ų„ĀI╩š╚ļüĒšfŻ¼Ų┤ČÓČÓĄ─ÅVĖµ║═é“Į╩š╚ļėą┘ćė┌ė├æ¶Ą─┴¶┤µÅ═┘Å║═Į╗ęūŅ~Ą─į÷ķLĪŻ

2021─Ļ╚½─ĻŻ¼Ų┤ČÓČÓ─Ļ│╔Į╗Ņ~Ż©GMVŻ®×ķ24410ā|į¬Ż¼═¼▒╚į÷╦┘Å─2020─ĻĄ─66%▀Mę╗▓ĮĘ┼ŠÅų┴46%ĪŻ╗Ņ▄S┘I╝ę─ĻČ╚ŲĮŠ∙Ž¹┘MŅ~Ż©ARPUŻ®×ķ2810.0į¬Ż¼▌^╔Žę╗─ĻĄ─2115.2į¬Ż¼═¼▒╚į÷ķL33%ĪŻ

ėåå╬öĄ┴┐ĘĮ├µŻ¼Ų┤ČÓČÓ▀^╚źę╗─Ļ«a╔·610ā|ėåå╬Ż¼═¼▒╚į÷ķL59%ĪŻęį┤╦ōQ╦ŃŻ¼Ų┤ČÓČÓ─Ļ╗Ņ▄Sė├æ¶╚╦Š∙ėåå╬▀_ĄĮ70å╬ū¾ėęĪŻŲ┤ČÓČÓĘĮ├µĘQŻ¼į┌▐r«aŲĘĪ░┴Ńé“ĮĪ▒▓▀┬įŽ┬Ż¼╔µ▐rėåå╬į÷Ę∙’@ų°Ż¼║┴¤oę╔å¢Ż¼ČÓČÓ┘Iå╬į┌Ųõųąū÷│÷┴╦▌^┤¾žĢ½IĪŻ

į┌ė├æ¶│ų└mĘ┼ŠÅų«Ž┬Ż¼Ų┤ČÓČÓ╬┤üĒ╠ß╔²ĀI╩šĄ─ĘĮ╩Įę╗╩Ū╠ß╔²ė├æ¶Å═┘Å┬╩Ż¼Č■╩Ū╠ßĖ▀ARPUųĄŻ¼ā╔š▀Č╝ėą┘ćė┌ā×┘|Ą─╔╠ŲĘ║═Ę■䚯¼Å─Č°ØMūŃė├æ¶ąĶŪ¾ĪŻ

į┌┬ō╔╠ŠWŅÖå¢ģ¢┴ß┐┤üĒŻ¼Ų┤ČÓČÓė├æ¶öĄĪóõN╩█Ņ~į÷ķLČ╝ĄĮĒöŻ¼š¹¾w└¹ØÖę▓│÷¼F┴╦ĪŻŽ±▀@ĘNļŖ╔╠║¾Ų┌ŲüĒĄ─┤¾ŲĮ┼_Ż¼įńŠ═æ¬įōėą└¹ØÖŻ¼Č°Ūęæ¬įōėąžS║±Ą─└¹ØÖĪŻī”ė┌Ų┤ČÓČÓüĒšfŻ¼ĮėŽ┬üĒę¬ū÷ŲĘ┘|Ż¼╣½╦ŠĀI▀\Ą─ŲĘ┘|Īó╔╠ŲĘĄ─ŲĘ┘|ĪóĘ■äš╣®æ¬╔╠Ą─ŲĘ┘|Ż¼ūŅųžę¬Ą─▀Ć╩ŪĘ■䚎¹┘Mš▀Ą─ŲĘ┘|ĪŻ

╬┤üĒū▀Ž“╚ń║╬

ī”ė┌į÷╦┘Ę┼ŠÅŻ¼ĻÉ└┌į┌žöł¾ļŖįÆĢ■ūhųą▒Ē╩ŠŻ¼Ų┤ČÓČÓį┌¼FėąęÄ─Ż╗∙ĄA╔Ž▒Ż│ųķLŲ┌Ė▀╦┘į÷ķL▓ó▓╗¼FīŹĪŻ╬┤üĒĄ─į÷ķL▀Ć╩ŪąĶę¬ėą▓▀┬įąį║═ĮYśŗąįĄ─▀M╗»Ż¼ę“┤╦Å─╚ź─Ļķ_╩╝Š═į┌š{š¹▓┐Ęų░lš╣▓▀┬įŻ¼Ė³╝ėĻPūó▐rśI║═║╦ą─┐Ų╝╝Ż¼ūĘŪ¾ķLŲ┌Ė▀┘|┴┐░lš╣ļy├ŌĢ■ī”į÷╦┘ėą╦∙ė░ĒæĪŻ

ĻÉ└┌ĘQŻ¼į┌╣½╦Š░lš╣Ą─▀^│╠ųąŻ¼╦∙ų^śIäšų▄Ų┌║═žöł¾ų▄Ų┌Ż¼▓ó▓╗╩ŪŲĮ╗¼ī”æ¬Ą─Ż¼╬ęéāę▓Į©ūh═Č┘Yš▀▓╗ę¬ė├▀@śėę╗éĆ╝ŠČ╚Ą─žöł¾Ż¼üĒŅA£yŽ┬ę╗éĆ╝ŠČ╚ĪŻĪ░╚ń║╬│ų└mĄžĘ■äš║├¼Fėą8.7ā|Ž¹┘Mš▀Ż¼ØMūŃ╦¹éā╚šęµūā╗»Ą─ąĶŪ¾Ż¼╩Ū╬ęéāķLŲ┌ĻPūóĄ─Ī▒ĪŻ

Ų┤ČÓČÓžöäšĖ▒┐é▓├äó¼Bę▓▒Ē╩ŠŻ¼Ī░╬ęéāš²├µ┼Rį÷ķLĘ┼ŠÅĄ─ŪķørŻ¼ę▓į┌▀Mąąš{š¹ĪŻ╬ęéāš²į┌▓╔╚Īųö╔„Ą─æBČ╚Ż¼ĘeśO┐žųŲų¦│÷ĪŻĪ▒

ō■ŽżŻ¼2021─Ļ8į┬Ż¼Ų┤ČÓČÓą¹▓╝═Č╚ļ100ā|įO┴óĪ░░┘ā|▐rčąĪ▒īŻĒŚŻ¼▓╗ęį╔╠śIārųĄ║═ė»└¹×ķ─┐Ą─Ż¼│ų└m═Ųäė▐rśI┐Ų╝╝▀M▓ĮĪó┐Ų╝╝Ųš╗▌Ż¼▓óīóČ■╝ŠČ╚Īó╚²╝ŠČ╚└¹ØÖ╚½▓┐═Č╚ļĄĮįōīŻĒŚĪŻ

Ī░ŽÓ▒╚ė┌Ė³įńŠĆ╔Ž╗»ĪóĖ³Ė▀ŠĆ╔Ž╗»┬╩Ą─ŲĘŅÉüĒšfŻ¼▐rśIĄ─ŠĆ╔Ž╗»┬╩╚į╚╗║▄Ą═Ż¼į┌¼Fėą┬─╝s¾w“׎┬ė├æ¶Ą─║▄ČÓąĶŪ¾ø]ėą▒╗ØMūŃĪŻĪ▒ĻÉ└┌▒Ē╩ŠŻ¼▀@ę▓╩ŪŲ┤ČÓČÓłįČ©▓╗ęŲ═Č╚ļ▐rśIŻ¼░lš╣▐rśI┐Ų╝╝║╦ą─╝╝ągĪó═Ų▀M▐rśI┐Ų╝╝Ųš╗▌Ą─įŁę“ĪŻ

į┌ė├æ¶į÷ķLęŖĒöŻ¼ĀI╩šĘ┼ŠÅų«Ž┬Ż¼Ų┤ČÓČÓ▀Ć├µ┼Rų°╠įīÜĪ󊮎▓Ą╚ī”╩ųĄ─ĖéĀÄŻ¼┤╦═ŌČ╠ęĢŅl+ļŖ╔╠─Ż╩Įę▓ī”Ųõą╬│╔ø_ō¶ĪŻī”ė┌ĖéĀÄŻ¼ĻÉ└┌ĘQŻ¼ųąć°ļŖ╔╠ę╗ų▒╩Ūę╗éĆĖéĀÄ╝ż┴ęĄ─ąąśIŻ¼▓╗═¼ļŖ╔╠×ķŽ¹┘Mš▀╠ß╣®▓╗═¼▀xō±Ż¼╬┤üĒ▀ĆĢ■┤µį┌ą┬Ą─ĖéĀÄī”╩ųŻ¼Ų┤ČÓČÓĻPūóŲĮ┼_ė├æ¶▓╗Ģ■▀^ČÓĻPūóĖéĀÄī”╩ųŻ¼Ą½╩Ūį┌▀^╚źę╗Č╬Ģrķgā╚Ż¼Ų┤ČÓČÓį┌Ė·▀M┐═æ¶ąĶŪ¾Ą╚ĘĮ├µ▀Ćėą║▄┤¾Ė─▀M┐šķgŻ¼┼cĖéĀÄī”╩ųėą▓ŅŠÓĪŻ

Ī░▀^╚źę╗─ĻŻ¼╩ął÷╔Žė┐¼F║▄ČÓ▓╗═¼Ą─ŲĮ┼_╝░ļŖ╔╠─Ż╩ĮŻ¼Č╝ąĶę¬╬ęéāČÓīW┴ĢĪóČÓĮĶĶbĪŻ▀@ę▓╠ßąč╬ęéāŻ¼Å─ĮM┐ŚĮYśŗ╔ŽŻ¼ąĶę¬┐ņ╦┘ĄžĄ³┤·Ė³ČÓĄ──Ļ▌p╣▄└Ēīė║═║╦ą─łFĻĀŻ¼▀@ą®śI䚥─░lš╣║═š{š¹ąĶę¬ĢrķgüĒ«a╔·ą¦╣¹ĪŻĪ▒╦¹▒Ē╩ŠĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Ų┤ČÓČÓ┤╦Ū░═Ų│÷Ą─ČÓČÓęĢŅlęčĮøį┌Į±─Ļ2į┬╔²╝ēĄĮApp╩ūĒōĄū▓┐ę╗╝ē╚ļ┐┌ĪŻ╬┤üĒ─▄į┌Č╠ęĢŅl+ļŖ╔╠ĘĮ├µ▒┼░l│÷ČÓ┤¾─▄┴┐Ż¼ųĄĄ├ĻPūóĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį