┼▌┼▌¼ö╠žŻ¼Ī░┘ŹĪ▒Ą├┬²┴╦

3į┬28╚š╬ńķgŻ¼┼▌┼▌¼ö╠ž╣½▓╝2021─Ļ╚½─Ļžöł¾ĪŻę╗ĢrķgŻ¼═Č┘Yš▀éā¾@Ą¶┴╦Ž┬░═ĪŻ

═Č┘Yš▀éā▓╗ØMęŌĄ─ĄžĘĮ╗“įSėą╚²ĪŻ

ę╗╩Ū┼▌┼▌¼ö╠žĄ─ĀI╩šį÷╦┘Ę┼ŠÅĪŻ┤╦Ū░ĀI╩šį÷╦┘ę╗Č╚│¼▀^225%Ż¼2021─Ļ┐éĀI╩š44.9ā|į¬Ż¼═¼▒╚į÷ķL78.7%ĪŻ

Č■╩Ū╣½╦ŠĄ─ė»└¹─▄┴”╔Ž╔²Ż¼Ą½┘ŹÕXą¦┬╩Ž┬ĮĄĪŻ2021─ĻŻ¼┼▌┼▌¼ö╠žš{š¹║¾ā¶└¹ØÖ10.02ā|į¬Ż¼═¼▒╚į÷ķL69.6ŻźĪŻĄ½╣½╦Š├½└¹┬╩Å─2019─ĻĄ─64.8%ĮĄ×ķ2021─ĻĄ─61.4%Ż¼═¼Ų┌Ą─Įøš{š¹ā¶└¹┬╩ę▓Å─27.9%ĮĄ×ķ22.3%ĪŻ

ūŅ║¾ät╩Ū╩ął÷ūŅĻPą─Ą─IPå¢Ņ}ĪŻÅ─žöł¾’@╩ŠŻ¼┼▌┼▌¼ö╠ž2021─Ļ╩š╚ļ▀^5ā|Ą─IPėą╚²éĆŻ¼Ęųäe╩ŪMollyĪóDimoo║═SKULLPANDAŻ¼┐┤╦Ų▓╗į┘╩ŪĪ░ę╗IP¬Ü┤¾Ī▒Ż¼Ą½IPöÓīėĄ─å¢Ņ}įĮ░lć└ųžĪ¬Ī¬ą┬IP▀Ć╩Ūø]ėą┐ĖŲ┤¾┴║Ż¼Č°▓┐Ęų└ŽIPęčĮøį┌▒╗╠į╠ŁĄ─┬Ę╔ŽĪŻ

į┌ĘNĘNĪ░▓╗ØMęŌĪ▒ųąŻ¼Įžų┴░lĖÕŻ¼┼▌┼▌¼ö╠žĄ─╣╔ār×ķ31Ė█į¬/╣╔Ż¼Ą═ė┌38.5Ė█į¬/╣╔Ą─░ląąārŻ¼▀Ć▓╗ĄĮūŅĖ▀³c107.6Ė█į¬/╣╔Ą─╚²Ęųų«ę╗Ż¼äōŽ┬Üv╩Ęą┬Ą═ĪŻī”æ¬Ą─┐é╩ąųĄ×ķ434.6ā|Ė█į¬Ż¼┼c▌x╗═ĢrŲ┌Ą─1500ā|╩ąųĄ╔±įÆęčŽÓ╚ź╔§▀hĪŻ

ę╗╬╗│▒═µąąśIÅ─śIš▀ĖµįVķ_▓ż╠}žöĮøŻ¼╦¹šJ×ķ╩ął÷ī”┼▌┼▌¼ö╠žūŅ┤¾Ą─š`ĮŌŻ¼Š═╩Ūš`ęį×ķ╦³ū÷Ą─╩Ū─Ļ▌p╚╦Ą─╔·ęŌŻ¼Ą½╩┬īŹ╔ŽŻ¼Å──┐Ū░Ą─ū▀Ž“┐┤Ż¼┼▌┼▌¼ö╠žū÷Ą─╩Ū╝ā┤ŌĄ─IP╔·ęŌŻ¼▀@▓┼ėą┴╦Ė„ŅÉIP┬ō├¹║═IPų„Ņ}╣½ł@ĪŻ

į┌▀^╚źę╗─Ļ└’Ż¼┼▌┼▌¼ö╠žįćłDųv│▒═µ╣╩╩┬Īóų„Ņ}╣½ł@╣╩╩┬║═│÷║Ż╣╩╩┬ĪŻĪ░▀@ę╗─Ż╩ĮįĮū▀įĮųžŻ¼─┐Ū░ęčėąļ[ænĪŻĪ▒╔Ž╩÷Å─śIš▀▒Ē╩ŠĪŻ

IPŪÓ³S▓╗ĮėŻ║

└ŽIP▀^Č╚ūā¼FŻ¼ą┬IPļy╠¶┤¾┴║

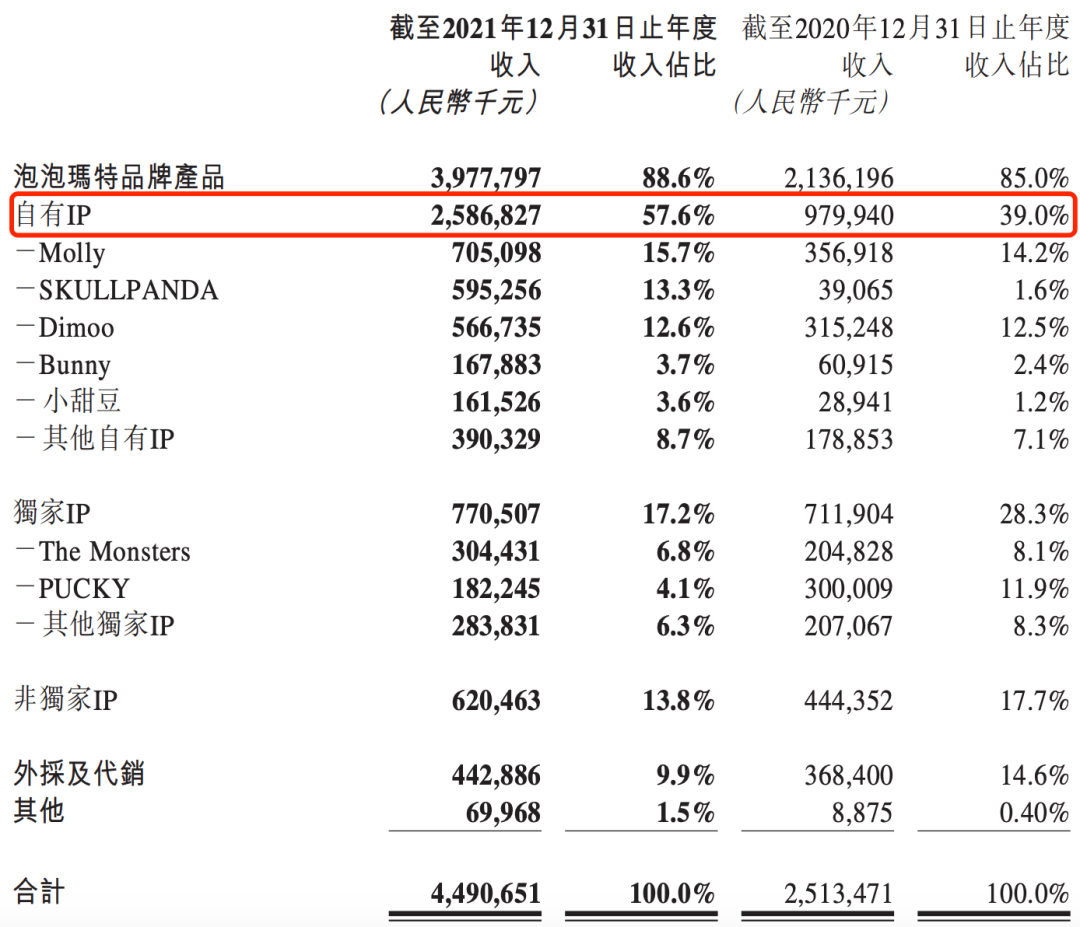

┼▌┼▌¼ö╠žIPOų«│§Ż¼ę╗éĆūįėąIPĪ░MollyĪ▒ę╗─ĻŠ═─▄┘u│÷4.56ā|į¬Ż¼š╝▒╚27.1%Ż¼ė╔ė┌ō·ą─▀^ė┌ę└┘ć▀@ę╗IPŻ¼Ųõ▒╗╩ął÷ęĢ×ķ╣½╦Š░lš╣Ą─ūŅ┤¾ļ[╗╝ĪŻļS║¾Ż¼┼▌┼▌¼ö╠žę╗ų▒į┌śO┴”ŲĮ║Ō╩ųųąĄ─IP╩š╚ļŻ¼╚ńĮ±å¢Ņ}ĮŌøQ┴╦å߯┐

Å─2021─Ļžöł¾üĒ┐┤Ż¼┼▌┼▌¼ö╠žūįėąIP╩š╚ļ▀Mę╗▓Įį÷ķLŻ¼│╔×ķ╣½╦ŠūŅ║╦ą─Ą─╩š╚ļüĒį┤ĪŻÅ─2020─ĻĄ─9.80ā|į¬Ż¼╔Ž╔²ų┴2021─ĻĄ─25.87ā|į¬Ż¼═¼▒╚į÷ķL164.0%ĪŻ

┼▌┼▌¼ö╠žĄ─ūįėąIP╩š╚ļę▓▓╗į┘═Ļ╚½ę└┘ćį°ĮøĄ─═§┼ŲIP Molly║═DimooŻ¼▓╝ŠųĖ³Š∙║ŌĪŻ

ŲõūįėąIPĄ─╩š╚ļš╝▒╚ė╔2020─ĻĄ─39.0%į÷╝ėĄĮ2021─ĻĄ─57.6%Ż¼ų„ę¬╩Ūė╔ė┌SKULLPANDAĄ─╩š╚ļžĢ½Iį÷ķLŻ¼SKULLPANDA╚ńĮ±ęčĮø│╔×ķ┴╦┼▌┼▌¼ö╠žĄ─Ą┌Č■┤¾IPĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Molly║═Dimooį┌2021─Ļ╚½─ĻĄ─╩š╚ļš╝▒╚Ż¼ŽÓ▒╚2020─ĻŻ¼ĘųäeāHį÷╝ė┴╦1.5%║═0.1%ĪŻįŁ▒Šę╗Č╚▒╗ęĢ×ķĄ┌Č■┤¾IPĄ─PUCKYŻ¼╩š╚ļžĢ½Ię▓┤¾Ę∙Ž┬ĮĄŻ¼▀BĦų°¬Ü╝ęIPĄ─╩š╚ļš╝▒╚ę▓Å─2019─ĻĄ─35.4%Ż¼ų▒ĮėĮĄ×ķ╚ńĮ±Ą─17.2%ĪŻ

łDį┤ / ┼▌┼▌¼ö╠ž2021─Ļ─Ļł¾

│▒═µ┘ÉĄ└Ą─═Č┘Y╚╦ų▄Õa├„Ęų╬÷Ż¼ļm╚╗┼▌┼▌¼ö╠žśO┴”į┌Š∙║ŌĖ„IPĄ─╩š╚ļš╝▒╚Ż¼Ą½ø]─▄Ąųō§ūĪŅ^▓┐IP└Ž╗»Īóą┬└ŽIP│÷¼FöÓīėĄ─å¢Ņ}ĪŻĪ░žöł¾ųąų╗ėąąĪ╠Č╣╩Ūą┬IPŻ¼š╝▒╚āHėą3.6%Ż¼Å─▀@ę╗³cüĒ┐┤Ż¼┼▌┼▌¼ö╠ž▓óø]ėąÅ─Ė∙▒Š╔ŽĮŌøQ╩ą├µ╔Žī”ė┌ŲõIPå¢Ņ}Ą─Į╣æ]ĪŻĪ▒

į┌═┌Š“ą┬IPų«ėÓŻ¼┼▌┼▌¼ö╠žīóĖ³ČÓĄ─┴”ÜŌĘ┼į┌┴╦└ŽIPĄ─╩┌ÖÓ║═┬ō├¹Ż¼ęį╝░│÷MEGAŽĄ┴ąĄ─šõ▓ž░µ┤¾═▐╔ŽĪŻų▄Õa├„šJ×ķŻ¼Ī░▀@▒Š┘|╔Ž╩Ūė├└ŽIPĄ─▀^Č╚╔╠śI╗»Ż¼üĒØMūŃ▓╗═¼ė├æ¶╚║¾wĄ─ąĶŪ¾Ī▒ĪŻ

žöł¾╠ߥĮŻ¼╚ńĮ±┼▌┼▌¼ö╠ž╗∙ė┌MOLLY▀@┐ŅIPŻ¼Å─2021─Ļ6į┬Ų░l╩█┴╦9┐Ņ1000%Ą─MEGAŽĄ┴ą«aŲĘŻ¼╣▓īŹ¼F╩š╚ļ1.78ā|į¬Ż¼╝sĄ╚ė┌Bunny║═PUCKYę╗─ĻĄ─┐é╩š╚ļĪŻ

┼▌┼▌¼ö╠žę▓ķ_╩╝ĮĶų·═Ō┴”Ż¼į┌▀^╚źę╗─Ļ└’Ż¼»é┐±īóūįėąIP┼cŲĘ┼Ų┬ō├¹Ż¼ų„ę¬┬ō├¹Ą─╩Ū├└ŖyŲĘ┼ŲŻ¼╚ń┐ŲŅü╩ŽĪóĮz▄Į╠mĪóÜW╚Rč┼ĪóąĪŖW═ĪĪóķ┘ČõĄ╚ĪŻ

Ī░▀@╩Ūę“×ķŻ¼├└Ŗy╩ął÷Ą──┐ś╦╚║¾w┼c┼▌┼▌¼ö╠žĄ──┐ś╦╚║¾wĖ▀Č╚ųž║ŽĪ¬Ī¬18-35Üq─Ļ²gīėĄ─É█├└┼«ąįė├æ¶Ż¼ČÓ×ķę╗ŠĆ┼cą┬ę╗ŠĆ│Ū╩ąĄ─░ūŅI║═īW╔·ĪŻĪ▒ęūė^Ęų╬÷ŲĘ┼Ų┴Ń╩█ąąśI┘Y╔ŅĘų╬÷Ĥ└Ņæ¬Ø²ĘQĪŻ

╦¹Ęų╬÷Ż¼┼c├└ŖyŽ¹┘M╚║¾w▒╚Ż¼┼▌┼▌¼ö╠ž─┐Ū░Ą─Ę█ĮzöĄ┴┐ėąŽ▐Ż¼┼c├└ŖyŲĘ┼Ų┬ō├¹Ż¼╝╚┐╔ęįÄ═ų·ūį╔Ē┐ņ╦┘═žš╣Ž¹┘M╚║¾wŻ¼ę▓┐╔ęįĮĶų·├└ŖyŲĘ┼ŲĄ─Ąž╬╗║═ė░Ēæ┴”Ż¼┤“įņūį╔ĒĄ─Ī░┤¾┼Ų╝┤ęĢĖąĪ▒Ż¼╠ß╔²ŲĘ┼Ųą╬Ž¾ĪŻ

┤¾┴┐┬ō├¹ī”┼▌┼▌¼ö╠žūįėąIPĄ─└Łäė├„’@Ż¼ŲõųąMolly2021─ĻīŹ¼F╩š╚ļ7.05ā|į¬Ż¼═¼▒╚į÷ķL97.5%ĪŻĄ½┤¾┴┐┬ō├¹ę▓×ķ┼▌┼▌¼ö╠žÄ¦üĒ┴╦žō├µ┬Ģ궯¼ę╗ĘĮ├µŻ¼▓╗╔┘ė├æ¶═┬▓█Ī░┼▌┼▌¼ö╠žį§├┤ĄĮ╠Ä┬ō├¹Ż¼┐┤¤®┴╦Ī▒Ż╗┴Ēę╗ĘĮ├µŻ¼Į±─Ļ─Ļ│§Ż¼┼▌┼▌¼ö╠ž┼c┐ŽĄ┬╗∙┬ō├¹═Ų│÷99į¬Ą─Dimoo├ż║ą╠ū▓═Ż¼ę“×ķļ[▓ž┐ŅĖ┼┬╩āH×ķ1:72Ż¼▒╗ųąŽ¹ģf┼·įuĪ░ćIĀIõNĪ▒ĪŻ

ļS║¾╔Ž║Ż╩ą╩ął÷▒O╣▄Šų░l▓╝┴╦ĪČ╔Ž║Ż╩ą├ż║ąĮøĀI╗Ņäė║ŽęÄųĖę²ĪĘŻ¼ī”├ż║ąäØ│÷┴╦╝tŠĆŻ¼╣─äŅ├ż║ąĮøĀIš▀Į©┴ó▒ŻĄūÖCųŲŻ¼═©▀^įOČ©│ķ╚ĪĮŅ~╔ŽŽ▐║═┤╬öĄ╔ŽŽ▐Ż¼ę²ī¦└ĒąįŽ¹┘MŻ¼▒▄├ŌČ■╝ē╩ął÷▀^Č╚│┤ū„Ż╗▓ó╠ß│÷├ż║ąõN╩█▓╗─▄ķ_š╣ćIĀIõN╗“šTī¦│┤ū„ĪŻ▀@ą®Śl└²¤oĘŪ╩Ūį┌Įo├ż║ąĪ░ĮĄ£žĪ▒ĪŻ

IPį§├┤┘uŻ║

Ž┬│┴ø]ųĖ═¹Ż¼Ģ■åTļy┴¶ūĪ

│▒═µ╝╚ąĶꬊƎ┬Ą─¾w“ׯ¼ę▓ąĶꬊĆ╔Žė|▀_Ė³ČÓØōį┌Ž¹┘Mš▀ĪŻę“┤╦Ż¼┼▌┼▌¼ö╠žę╗ų▒▓╝Šųų°ŠĆŽ┬Ū■Ą└Ż©┴Ń╩█ĄĻĪóÖCŲ„╚╦╔╠ĄĻŻ®ĪóŠĆ╔ŽŪ■Ą└Ż©╠ņžłŲņ┼ץĻĪ󊮢|Ųņ┼ץĻĪó┼▌┼▌│ķ║ąÖC╝░Ųõ╦¹ļŖ╔╠ŲĮ┼_Ż®ęį╝░┼·░lš╣Ģ■╚²┤¾õN╩█Ū■Ą└ĪŻ

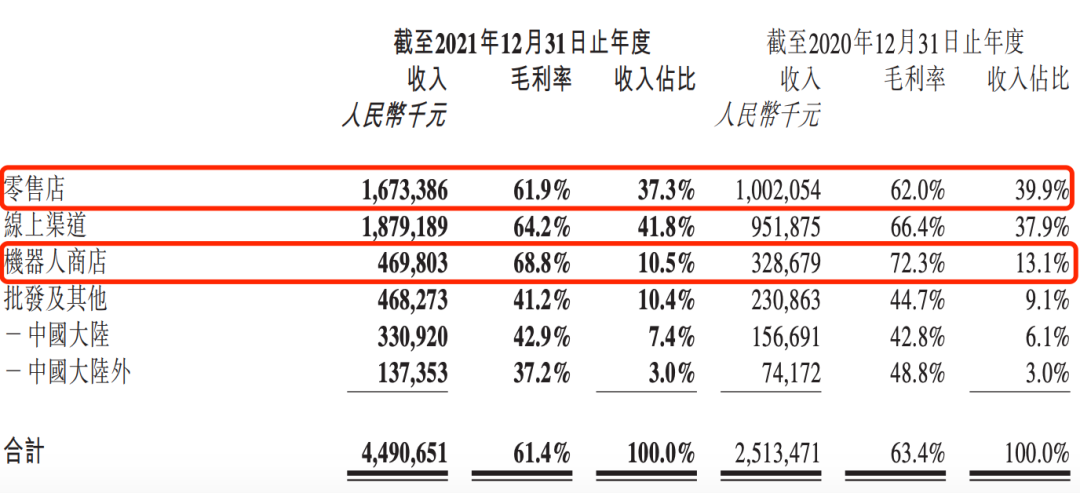

Å─Ū■Ą└üĒ┐┤Ż¼┼▌┼▌¼ö╠žĄ─ÕXų„ę¬üĒūįŠĆŽ┬ĪŻžöł¾’@╩ŠŻ¼Ųõį┌2021─Ļ╚½─ĻĄ─ŠĆŽ┬Ū■Ą└╩š╚ļš╝▒╚ę└┼fūŅĖ▀Ż¼▀_47.8%Ż¼Ą½Ą═ė┌╚ź─Ļ═¼Ų┌Ą─53%Ż╗ŲõŠĆ╔ŽŪ■Ą└╩š╚ļš╝▒╚ė╔2020─ĻĄ─37.9%╔Ž╔²ų┴2021─ĻĄ─41.8%Ż¼Ą½2021─Ļš¹¾w╩š╚ļ▓╗╝░ŠĆŽ┬Ū■Ą└Ż¼├½└¹┬╩▓╗╝░ÖCŲ„╚╦╔╠ĄĻĪŻ

łDį┤ / ┼▌┼▌¼ö╠ž2021─Ļ─Ļł¾

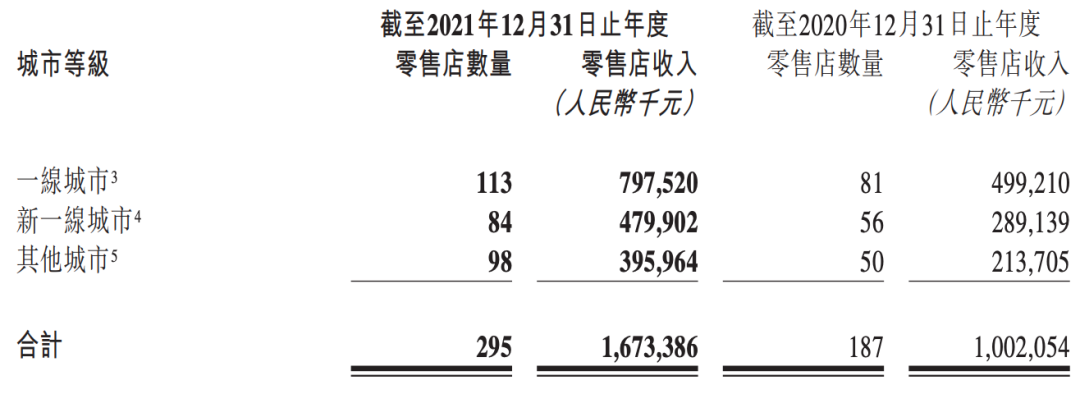

Į³ą®─ĻŻ¼┼▌┼▌¼ö╠žę╗ų▒į┌ŠĆŽ┬Ū■Ą└░l┴”Ż¼į÷╝ė┴Ń╩█ĄĻĄ─▒╚└²Ż¼ķTĄĻöĄÅ─2020─ĻĄ─187╝ęį÷╝ėų┴Į±─ĻĄ─295╝ęĪŻą┬į÷Ą─108╝ę╔╠ĄĻųąŻ¼ę╗ŠĆ│Ū╩ąą┬į÷┴╦32╝ęĄĻŻ¼ą┬ę╗ŠĆ│Ū╩ąą┬į÷28╝ęĄĻŻ¼Ųõ╦¹│Ū╩ąĪóĖ█░─┼_Ąžģ^║═║Ż═Ō│Ū╩ąą┬į÷48╝ęĪŻ

▓╗═¼Ą╚╝ē│Ū╩ąĄ─┴Ń╩█ĄĻŪķør

łDį┤ / ┼▌┼▌¼ö╠ž2021─Ļ─Ļł¾

ķTĄĻį÷╝ėŻ¼ōQüĒ┴╦┴Ń╩█ĄĻ╩š╚ļĄ─į÷ķLĪŻ┼▌┼▌¼ö╠ž▀@▓┐Ęų╩š╚ļÅ─2020─ĻĄ─10.02ā|į¬į÷╝ėĄĮ2021─ĻĄ─16.73ā|į¬Ż¼═¼▒╚į÷ķL67%ĪŻĄ½ę╗ŠĆ│Ū╩ąĄ─ķTĄĻę└┼f╩Ūų„ę¬ķTĄĻ╩š╚ļüĒį┤Ż¼š╝▒╚▀_47.7%Ż¼ĮėĮ³ę╗░ļĪŻ

▀@▓╗╩Ū┼▌┼▌¼ö╠žę╗╝ęĄ─å¢Ņ}Ż¼─┐Ū░š¹éĆ│▒═µąąśIį┌Ž┬│┴╩ął÷Ą─▒Ē¼FČ╝ŽÓī”ę╗░ŃŻ¼╚²╦─ŠĆ│Ū╩ąĄ─Ž¹┘M┴”▀Ć▓╗ūŃęįų¦ō╬│▒═µĄ─Ž¹┘MĪŻ

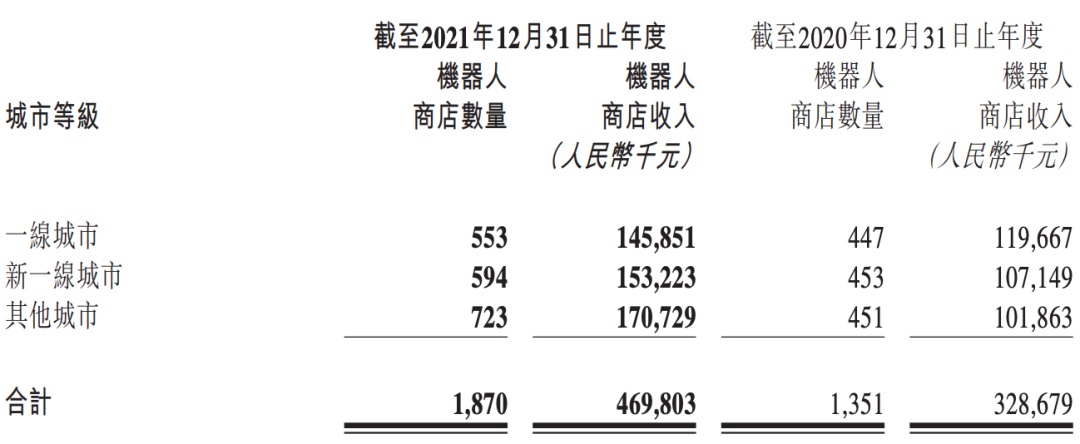

į┌ą┬ę╗ŠĆ╝░Ųõ╦¹│Ū╩ąŻ¼┼▌┼▌¼ö╠ž×ķ┴╦ęįĖ³┐ņĄ─╦┘Č╚ĪóĖ³Ą═Ą─│╔▒Š£yįć╩ął÷Ż¼▓▀┬į╩Ū╝ė╦┘õüįOūįų·╩█žøÖCŻ¼╝┤ÖCŲ„╚╦╔╠ĄĻĪŻĮžų┴2021─Ļ12į┬31╚šŻ¼Ųõ╣▓ėą1870ķgÖCŲ„╚╦╔╠ĄĻŻ¼▒╚╚ź─Ļą┬į÷519ķgĪŻį┌ą┬ę╗ŠĆ╝░Ųõ╦¹│Ū╩ąŻ¼┼▌┼▌¼ö╠ž▀@ę╗─Ļą┬į÷Ą─ÖCŲ„╚╦╔╠ĄĻöĄ┴┐Ęųäe▀_141ķgĪó272ķgĪŻ

▓╗═¼│Ū╩ąĄ─ÖCŲ„╚╦╔╠ĄĻŪķør

łDį┤ / ┼▌┼▌¼ö╠ž2021─Ļ─Ļł¾

ÖCŲ„╚╦╔╠ĄĻĄ─õüįOöĄ┴┐┼c2019─ĻĄūĄ─825ķgŽÓ▒╚į÷╝ė┴╦2.27▒ČŻ¼Ą½╩š╚ļš╝▒╚ģsę╗┬ĘŽ┬╗¼ĪŻžöł¾’@╩ŠŻ¼▀@▓┐ĘųĄ─╩š╚ļš╝▒╚Å─2018─ĻĄ─16.8%Ż¼ĄĮ2019─ĻĄ─14.8%Ż¼ĄĮĮ±─ĻĮĄų┴10.5%ĪŻėąĘų╬÷ĘQŻ¼╗“┼cÖCŲ„╚╦╔╠ĄĻĄ─¾w“×▓╗╝čĪó├▄╝»Č╚į÷╝ėėąĻPĪŻ

└Ņæ¬Ø²ųĖ│÷Ż¼ė├ÖCŲ„╚╦╔╠ĄĻĄ──Ż╩Į╚źĖ▓╔w╚²╦─ŠĆ│Ū╩ąĄ──┐Ą─Ż¼Ė³ČÓį┌ė┌╩ął÷Ą─Į╠ė²Ż¼×ķīóüĒĄ─╩ął÷▒¼░lū÷£╩éõŻ¼Č╠Ų┌ā╚┐╔─▄¤oĘ©ų¦ō╬┼▌┼▌¼ö╠žĄ─śI┐ā┐ņ╦┘į÷ķLĄ─ąĶŪ¾ĪŻ

╔Ž╩ąų«║¾Ż¼┼▌┼▌¼ö╠žĄ─æ┬įųž³c╩Ūį┌║Ż═Ō╩ął÷═žš╣Ė³ČÓŪ■Ą└ĪŻļmęčį┌▓┐Ęųć°╝ęķ_Ę┼┴╦ĮøĀI╩┌ÖÓŻ¼Ą½ų▒ĀI╚į╩Ū╬┤üĒĄ─ų„ę¬ĮøĀI─Ż╩ĮĪŻ

┼▌┼▌¼ö╠žį┌žöł¾ųą╠ß╝░Ż¼Įžų┴2021─ĻĄūŻ¼Ųõį┌Ė█░─┼_Ąžģ^╝░║Ż═ŌĄ─ķTĄĻöĄ▀_ĄĮ7╝ęŻ¼═¼Ąžģ^Ą─ÖCŲ„╚╦╔╠ĄĻ▀_ĄĮ9┼_ĪŻ

ģó┼c┼▌┼▌¼ö╠ž═Č┘YĄ─╚A┼d┘Y▒ŠČŁ╩┬ķL░³Ę▓į°┼ąöÓŻ¼┼▌┼▌¼ö╠žį┌│▒═µŅIė“ū÷╗∙Į©ŲĮ┼_Ą──Ż╩ĮŻ¼─┐Ū░ć°═Ō▀Ć▒╚▌^╔┘Ż¼▀@ĘN─Ż╩Į┐╔ęįÅ═ė├ĄĮ║Ż═ŌĪŻ

▓╗▀^Ż¼į┌║Ż═Ō╩ął÷Ż¼╩▄╬─╗»ū┌Į╠Īó╣▄└Ēś╦£╩Īó╩š╚ļ▓Ņ«ÉĄ╚ė░ĒæŻ¼┼▌┼▌¼ö╠ž▀Ćę¬├µī”«ÉĄž╣▄└ĒĪó┐žžø▀\▌öŻ©ė╚Ųõ│▒═µ┼õ╝■Ė³ČÓŻ®Īó╚╦┴”│╔▒Š┤¾Ę∙╠ß╔²Ą╚å¢Ņ}ĪŻų▄Õa├„┼ąöÓŻ¼║═TOPTOYĪó52Toysę╗śėŻ¼┼▌┼▌¼ö╠žČ╠Ų┌ā╚į┌│÷║ŻŅIė“▀Ć╠Äė┌Ī░├■ų°╩»Ņ^▀^║ėĪ▒Ą─ĀŅæBĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼┼▌┼▌¼ö╠ž╔Ž╩ąĢr▒╗┐┤║├Ą─ūįėąļŖ╔╠ŲĮ┼_▌Ō╚żŻ¼╩╝ĮKį┌žöł¾└’ļ[╔ĒĪŻ▀@ļy├Ōūī═ŌĮń┘|ę╔ŲõūįėąļŖ╔╠ŲĮ┼_Ą─░lš╣ĪŻ

═©▀^╚²┤¾Ū■Ą└Ż¼┼▌┼▌¼ö╠žę╗─Ļą┬į÷┴╦1218╚fūóāįĢ■åTŻ¼Įžų┴2021─Ļ12į┬31╚šŻ¼┼▌┼▌¼ö╠ž┐éĢ■åTöĄ▀_1958╚f╚╦Ż¼▀@ą®ą┬į÷Ģ■åTį┌2021─ĻžĢ½IĄ─õN╩█Ņ~š╝▒╚92.2%Ż¼═¼▒╚į÷ķL3.8%Ż¼Č°Ģ■åTÅ═┘Å┬╩ęčė╔2019─ĻĄ─58%Ż¼ĮĄų┴2021─ĻĄ─56.5%ĪŻ

Ī░▀@š█╔õ│÷╬ŻļUĄ─ą┼╠¢Ż¼ę╗╩Ūą┬└ŽIPš│ąį▓╗ūŃŻ¼Č■╩ŪŽ¹┘Mš▀ī”ė┌├ż║ąĄ─Ž¹┘MųØu╗žÜw└ĒąįŻ¼Č°┼▌┼▌¼ö╠ž╦Ų║§▀Ć╬┤ūŃē“░lŠ“│÷┤µ┴┐Ģ■åTĄ─ūā¼FØō┴”ĪŻĪ▒ų▄Õa├„ĘQĪŻ

IPå╬▒ĪŻ║─▄«öĄŽ╩┐─ߥ─ī”╩ųå߯┐

▓╗┐╔ʱšJĄ─╩ŪŻ¼┼▌┼▌¼ö╠žĄ─ī”╩ųš²į┌ūāČÓĪŻ

ę╗ĘĮ├µ╩ŪŻ¼╔Ē║¾įĮüĒįĮČÓąĪĄ▄éāš²į┌╗óęĢĒ±Ē±ĪŻ

įńį┌┼▌┼▌¼ö╠žĄ─šą╣╔Ģ°ųąŠ═┐╔ęį┐┤ĄĮŻ¼╝┤╩╣ū„×ķ╩ął÷┼┼├¹Ą┌ę╗Ą─┼▌┼▌¼ö╠žŻ¼╩ął÷Ę▌Ņ~ę▓āH▀_ĄĮ8.5%Ż¼▀@éĆ╩ął÷▒ŠŠ═ć└ųžĘų╔óĪŻ╝ė╔Ž├ż║ąąąśIĄ─£╩╚ļķTÖæ▓╗Ė▀Ż¼52ToysĪóTOPTOYĪó┐ßśĘ│▒═µĪóIPąĪšŠĪó├└▓Īó├ż║ąąŪŪ“Īó│▒═µ╝ęĪóŪ¦ŹuŻ©│▒═µūÕŻ®Ą╚Ų¾śIŻ¼Ž╚║¾ė┐╚ļŻ¼Čó╔Ž┴╦Ė³ÅVķ¤Ą─│▒═µ╩ął÷ĪŻ

└Ņæ¬Ø²šJ×ķŻ¼├ż║ą╔·ęŌĄ─ķTÖæ▓╗Ė▀Ż¼Ą½IP╔·ęŌĄ─ķTÖæ▌^Ė▀ĪŻī”ė┌ą┬╚ļąąĄ─Ų¾śIüĒšfŻ¼ę╗░ŃČ╝╩Ū┐┐┘I╩┌ÖÓ×ķų„ĪŻ┼▌┼▌¼ö╠žĄ─IPʧ╗»─▄┴”║═IP▀\ū„─▄┴”Ż¼ęčĮøĄ├ĄĮ▀^“×ūCŻ¼▀@╩Ū╦³Ą─ā×ä▌Ż¼Ą½ę▓ę¬ūóęŌĄĮŻ¼│▒═µ╩ął÷ų┴Į±ę└┼fĘų╔óŻ¼┼▌┼▌¼ö╠ž╩ąųĄ│ų└mŽ┬Ą°Ż¼Ųõ╦¹═µ╝ę│ų└m╚┌┘YŻ¼╩ął÷▀Ć╬┤ą╬│╔ĘĆČ©Ė±ŠųĪŻ

═¼ĢrŻ¼ė╔ė┌ąąśIā╚Ą─ārĖ±ĖéĀÄŻ¼╝ė╔ŽįŁ▓─┴Ž│╔▒Š║═╣®æ¬µ£╚╦╣ż│╔▒ŠĄ─╔ŽØqŻ¼┼▌┼▌¼ö╠žęčĮø▓╗╩Ūų«Ū░─ŪéĆĪ░┘ŹÕX╚ń┴„╦«Ī▒Ą─Ė▀└¹ØÖŲ¾śI┴╦ĪŻ2019─Ļ-2021─ĻŻ¼┼▌┼▌¼ö╠žĄ─├½└¹┬╩Å─64.8%ĮĄ×ķ63.4%║═61.4%Ż╗═¼Ų┌Įøš{š¹ā¶└¹┬╩ę▓Å─27.9%ĮĄ×ķ23.5%║═22.3%ĪŻ

┴Ēę╗ĘĮ├µŻ¼┼▌┼▌¼ö╠žø]ėąĘ┼Ž┬ūį╝║Ą─ĄŽ╩┐─ßē¶Ż¼ķ_╩╝Ūą╚ļĪ░ų„Ņ}╣½ł@Ī▒┘ÉĄ└Ż¼ų„äė│╔×ķĄŽ╩┐─ßéāĄ─ī”╩ųĪŻ

┼▌┼▌¼ö╠žäĪł÷ĄĻ╚ļ±vĄŽ╩┐─ßąĪµé üĒį┤ / @┼▌┼▌¼ö╠ž

ō■╠ņč█▓ķŽ¹ŽóŻ¼┼▌┼▌¼ö╠žęč│╔┴óśĘł@╣▄└Ē╣½╦ŠŻ¼▓ó┼c▒▒Š®│»Ļ¢╣½ł@▀_│╔║Žū„Ż¼▒╗╩┌ÖÓ╩╣ė├ł@ģ^ā╚Ī░ÜWĻæ’LĒŹĪ▒ĒŚ─┐╝░Ųõų▄▀ģĮųĄ└Īó╔Ł┴ųĪŻ

╣½ķ_öĄō■’@╩ŠŻ¼2005─Ļķ_śIĄ─ŽŃĖ█ĄŽ╩┐─ߜʳ@┐é├µĘe1.26ŲĮĘĮŪ¦├ūŻ¼Ū░Ų┌═Č┘Y×ķ28ā|├└į¬Ż¼į┌▀B└m╠ØōpŲ▀─Ļ║¾▓┼ė┌2012─ĻīŹ¼F╩ū┤╬ė»└¹ĪŻ▒▒Š®ŁhŪ“ė░│Ū┐é├µĘe╝s4ŲĮĘĮŪ¦├ūŻ¼╣▓ėŗ═Č┘Y│¼▀^500ā|├└į¬ĪŻČ°ō■ųąą┼Į©═ČŅA£yŻ¼╗ž▒Šų▄Ų┌ąĶę¬4─Ļų«Š├ĪŻ

├┐ę╗éĆų„Ņ}śĘł@▒│║¾Č╝ę└┘ćųž┘Y«aĄ─═Č┘Y║═Ė▀ś╦£╩╗»Ą─Ę■䚯¼╗ž▒Šų▄Ų┌ę▓ŽÓī”▌^┬²Ż¼ī”ė┌Å─╬┤ėą▀^┤╦ŅÉĮø“ץ─┼▌┼▌¼ö╠žüĒšfŻ¼├µ┼RĄ─╠¶æ┐╔ŽļČ°ų¬ĪŻ

ų▄Õa├„▓╗╠½║├┐┤┼▌┼▌¼ö╠žĄ─╣½ł@ē¶ĪŻĪ░ė╬śĘų„Ņ}╣½ł@ėąĄŽ╩┐─ß║═ĘĮ╠žē¶╗├═§ć°Ż¼╦«╔Žų„Ņ}╣½ł@ėąķL┬Ī╦«╔ŽśĘł@Ż¼č▌╦ćų„Ņ}╣½ł@ėąŁhŪ“ė░│Ū║═ÖMĄĻė░ęĢ│ŪŻ¼┤╦═Ō▀ĆėąĖ„ŅÉūį╚╗ĪóÜv╩ĘĪóČ╚╝┘Ą╚ŠC║Žąįų„Ņ}╣½ł@║═Ė„ŅÉ┐┐├▄╝»▓╝³cĄ─╩ęā╚ų„Ņ}śĘł@ĪŻ┼▌┼▌¼ö╠žų„Ņ}╣½ł@Ą─ų„Ņ}ĄĮĄū╩Ū╩▓├┤Ż┐ī”╩ųéāIPžSĖ╗Ż¼ŪęęčĮøć·└@IPķ_░l┴╦äė┬■╝░ļŖė░«aśIŻ¼┼▌┼▌¼ö╠žŲ½┼«ąį╩▄▒ŖĪóŲ½║åå╬įņą═Ą─IPŻ¼─▄ō╬Ų╣½ł@Ą─╣╩╩┬ā╚║╦å߯┐Ī▒

Ą½└Ņæ¬Ø²│ųśĘė^æBČ╚Ż¼╦¹šJ×ķ┼▌┼▌¼ö╠žĄ─IPŻ¼╝┤╩╣¼FļAČ╬ø]ėą╠½ČÓā╚╚▌║═IPų¦ō╬Ż¼ę▓┐╔ęįū÷śĘł@śIäšĪŻĪ░▒╚╚ń┴ß─╚žÉĀ¢▀@éĆIPę▓ø]ėą╠½ČÓĄ─ā╚╚▌čė╔ņŻ¼═©▀^╣żū„╚╦åTĖ·Ž¹┘Mš▀▀Mąą╗źäėŻ¼ę▓┐╔ęį«a╔·║▄ÅŖĄ─š│ąįĪŻĪ▒

ī”ė┌ĄŽ╩┐─ß▀@éĆĪ░ī”╩ųĪ▒Ż¼┼▌┼▌¼ö╠žäō╩╝╚╦═§īÄ┐╔ų^ėųÉ█ėų║▐ĪŻę╗ķ_╩╝Ż¼╦¹ĘQĪ░╬ęéā╩Ūć°ā╚ūŅŽ±ĄŽ╩┐─ߥ─ę╗╝ęŲ¾śIĪ▒Ż¼║¾üĒį┌╔Ž╩ą┬Ęč▌╔ŽŻ¼╦¹▒Ē╩ŠŻ¼┼▌┼▌¼ö╠žā╚▓┐ęč▓╗į┘ÅŖš{ĀÄū÷ųąć°Ą─ĄŽ╩┐─ßĪŻ

Ī░┼▌┼▌¼ö╠žĄĮĄū╩Ū▓╗ū÷ĄŽ╩┐─ß▀Ć╩Ūū÷▓╗┴╦ĄŽ╩┐─߯┐Ī▒▀@éĆå¢Ņ}Ż¼╗“įS║¾├µŠ═Ģ■ėą┤░Ė┴╦ĪŻ

*Ņ}łDüĒį┤ė┌@┼▌┼▌¼ö╠žĪŻæ¬╩▄įLš▀ę¬Ū¾Ż¼╬─ųą×ķų▄Õa├„╗»├¹ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį