╔ńģ^ļŖ╔╠▀Ćį┌│ų└m▀M╗»ųą

2021─ĻęčĮøĮY╩°Ż¼╔ńģ^ļŖ╔╠▀@ę╗─ĻĄ─╩ął÷ęÄ─ŻČ©Ė±į┌GMV3000ā|Ż¼╚šŠ∙╝■öĄÅ──Ļ│§Ą─4000╚f╝■/╚šį÷ķLĄĮ1ā|╝■/╚šĪŻ╗žŅÖ▀@ę╗─ĻŻ¼ī”╔ńģ^ļŖ╔╠┘ÉĄ└Č°čįŻ¼Į^ī”╩ŪČÓ╩┬ų«Ū’ĪŻ

2022─ĻęįüĒŻ¼│╚ą─ā×▀xĪ󊮎▓Ų┤Ų┤Īó╩«╦CłFŽÓ└^é„│÷╚½├µ╚½ŠĆĻP═Ż╗“│Ę│Ū▓├åTĄ─Ž¹ŽóŻ¼ČÓ╝ę╗ź┬ōŠWŲ¾śIķ_åó┴╦╔ńģ^ļŖ╔╠śIäšĪ░╩▌╔ĒĪ▒▀\äėŻ¼Ą½Å─¼FļAČ╬Ą─░lš╣æBä▌üĒ┐┤Ż¼├└łFā×▀xĪóČÓČÓ┘I▓╦Īó╠į▓╦▓╦▒Ż┤µīŹ┴”Īóš{š¹┤“Ę©Ż╗┼d╩óā×▀xät│╔×ķ┴╦Ī░└Ž╚²łFĪ▒ųą╬©ę╗Ą─ąę┤µš▀ĪŻ

░ķļSų°╔ńģ^ļŖ╔╠┘ÉĄ└ĮĄ£žĪóČÓ╬╗═µ╝ę│÷ŠųŻ¼įĮüĒįĮČÓ╚╦ęŌūRĄĮ╔ńģ^ļŖ╔╠ųvŠ┐ķLŲ┌ārųĄŻ¼▀@╩Ūę╗³cę╗Ą╬Ė─ūāš¹éĆ▐rśIĄ─╗∙ĄAĮ©įOĪó┴„═©ĘĮ╩ĮĄ─╩┬Ż¼Č°ĘŪČ╠Ų┌Ī░Ų┤┘Y▒ŠĪ▒║═Ī░Ų┤ča┘NĪ▒▒Ń─▄─├Ž┬Ą─ąąśIĪŻ

01

┘ÉĄ└Ą─ČÓ╩┬ų«Ū’

2021─ĻŻ¼╝╚ėąĄ╬Ą╬ĪóŲ┤ČÓČÓĪó├└łFĄ╚╗ź┬ōŠWŲ¾śIĪ░═Č╚ļ▓╗įO╔ŽŽ▐Ī▒Ą─║└čįēčšZŻ¼ę▓ėąĪ░į¬└Ž═µ╝ęĪ▒═¼│╠╔·╗ŅĄ─ŲŲ«aĪó╩│ŽĒĢ■▐Dæ┴Ń╩│┘ÉĄ└Īó│╚ą─ā×▀xĄ─ĻP│ŪĪó╩«╦CłFĄ─öÓ▒█Ū¾╔·ĪŻąąśIę╗─Ļ¤²Ą¶Į³Ū¦ā|Ż¼▀^░ļöĄ═µ╝ę═╦ł÷Ż¼┼c2020─ĻąąśIĄ─╗¤ßŽÓ▒╚Ż¼2021─ĻĄ─╔ńģ^ļŖ╔╠ąąśI┐╔ęįė├Ī░æK┴ęĪ▒üĒą╬╚▌ĪŻ

2021─ĻŻ¼╝╚ėą┤¾└ąéāĄ─╣¬╔Ē╚ļŠųŻ¼Ą╬Ą╬Ą─│╠ŠSĪóŲ┤ČÓČÓĄ─░ó▓╝Īó├└łFĄ─ĻÉ┴┴Īó░ó└’Ą─┤„╔║Ż¼Č╝╩Ū├┐éĆĻćĀIūŅ─▄š„╔ŲæĄ─┤¾īóŻ¼╝Ŗ╝ŖėHūįÆņÄøųĖō]æę█Ż¼ūīš¹éĆ┘ÉĄ└Ą─ĖéĀÄūāĄ├«É│Ż╝ż┴ęŻ╗ę▓ėą╚į╬┤īŹ¼FĄ─║└čįēčšZŻ¼Š▐Ņ^éā─Ļ│§╝Ŗ╝ŖųŲėå┴╦GMV│¼▀^1000ā|Ą─æ┬į─┐ś╦Ż¼£╩éõ┤¾Ė╔ę╗ł÷Ż¼╚ń╣¹┤¾╝ę─┐ś╦Č╝─▄═Ļ│╔Ż¼š¹éĆąąśI╩ął÷ęÄ─Żīó│¼▀^6000ā|ĪŻūŅĮKŻ¼├└łFā×▀xĪóČÓČÓ┘I▓╦ļpą█ĀÄ░įŻ¼Ė„ėą800ā|ū¾ėęĄ─╩ął÷Ę▌Ņ~Ż¼┼d╩óā×▀xĪó╠į▓╦▓╦Ī󊮎▓Ų┤Ų┤Īó│╚ą─ā×▀xĪó╩«╦CłFĄ╚Ųõ╦¹═µ╝ę└█ėŗ╝s1400ā|ĪŻš¹¾w╩ął÷ļm╚╗▀h▓╗╝░ŅAŲ┌Ż¼ģs═¼▒╚į÷ķL3▒ČČÓĪŻ

2021─ĻŻ¼╝╚ėąć°╝ęš■▓▀Ą─ÅŖ▒O╣▄Ż¼╩ął÷▒O╣▄┐éŠų┬ō║Ž╔╠äš▓┐ŅC▓╝┴╦╔ńģ^łF┘ÅĮøĀIĪ░Š┼▓╗Ą├Ī▒ą┬ęÄŻ¼▒O╣▄▓┐ķTĘųäeī”ČÓ╝ęŲĮ┼_ęįĄ═ė┌│╔▒ŠārĖ±āAõNĄ╚įŁę“▀Mąą┴P┐ŅŻ¼╚╦├±╚šł¾ī”┤╦░lįÆŻ║ć°ā╚╗ź┬ōŠWŠ▐Ņ^éāŻ¼äeų╗ĄļėøÄū└”░ū▓╦Ż¼║═ąĪ╔╠ąĪž£éāōī╔·ęŌŻ╗ę▓ėą╚╦├±╚šł¾║═čļęĢą┬┬ä┬ō▓źĄ╚ÖÓ═■├Į¾wī”╠į▓╦▓╦Īó├└łFā×▀xĄ─ł¾Ą└Ż¼ŲņÄ├§r├„Ąžų¦│ų╔ńģ^ļŖ╔╠ŲĮ┼_ūīą┬§r▐r«aŲĘ┤Ņ╔Ž╗ź┬ōŠW┐ņ▄ćĄ─¬Ü╠ž─Ż╩ĮŻ¼ęį╝░ęį╚╦├±×ķųąą─Īó▓╗öÓį÷▀M├±╔·ĖŻņĒĄ─╔╠śIäōą┬Ż¼▀@ī”ąąśIüĒšf╩Ūę╗ät└¹║├Ž¹ŽóŻ¼Ę┤ė│┴╦╔ńģ^ļŖ╔╠ąąśIĄ─Ė³ą┬Ą³┤·Ż¼ų▓Įū▀Ž“┴╝ąį░lš╣ĪŻ

2021─ĻŻ¼ąąśI╚ń┤╦¤ß¶[Ż¼ģsĖ³╚▌ęūūī╚╦├į╗¾ĪŻę“┤╦Ż¼╬ęéāę¬═Ė▀^¼FŽ¾Ż¼šµš²└ĒŪÕ│■ąąśIĄ─▀ē▌ŗŻ¼šJūRĄĮ╔╠śIĄ─▒Š┘|Ż¼š╣═¹╬┤üĒ░lš╣Ż¼─ŪŠ═ę¬╗ž┤ŪÕ│■┴∙éĆå¢Ņ}Ż║

1.╔ńģ^ļŖ╔╠×ķ╩▓├┤Ģ■┤µį┌Ż¼×ķ«aśIĦüĒ┴╦╩▓├┤ārųĄŻ┐

2.╔ńģ^ļŖ╔╠Ą─╔╠śI─Ż╩Į╩ŪʱŠ▀ėąĖéĀÄā×ä▌Ż┐

3.╔ńģ^ļŖ╔╠╩Ūʱ─▄ē“īŹ¼Fė»└¹Ż┐

4.╗ź┬ōŠWŲ¾śI╩ŪʱĢ■└^└m╝ė┤¾═Č╚ļŻ┐

5.╔ńģ^ļŖ╔╠æę█╚Īä┘Ą─ĻPµI╩Ū╩▓├┤Ż¼╬┤üĒū▀Ž“╚ń║╬Ż┐

6..╔ńģ^ļŖ╔╠┘ÉĄ└šlĢ■┌AĄ├ūŅ║¾Ą─ä┘└¹Ż┐

02

×ķ«aśIĦüĒ┴╦╩▓├┤ārųĄŻ┐

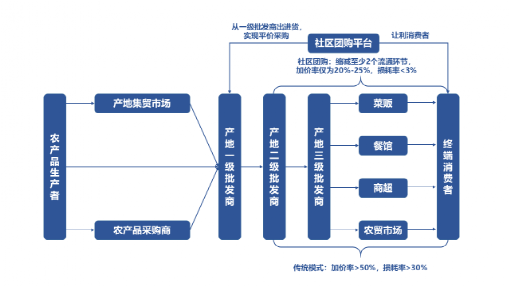

╔ńģ^ļŖ╔╠Ą─╗∙▒Š▀ē▌ŗ╩ŪĪ░ŅA╩█Īó┤╬╚š▀_Īóūį╠ßĪ▒Ż¼▀@śėĄ──Ż╩Į║▄║├ĄžĮŌøQ┴╦ųTČÓĄ─ąąśI═┤³cŻ¼▀@ę▓╩Ū╔ńģ^ļŖ╔╠─Ż╩ĮĄ─ārųĄ╦∙į┌ĪŻ

╩ūŽ╚Ż¼ĮŌøQ┴╦╔·§r┴Ń╩█Ą─Äņ┤µå¢Ņ}ĪŻ

╔·§rūŅ┤¾Ą─å¢Ņ}ų«ę╗Š═╩ŪÄņ┤µŻ¼ę“×ķÄņ┤µų▒Įėī¦ų┬┴╦Ė▀ōp║─ĪŻ▓╦ž£▀Mžøų«Ū░Ż¼▓ó▓╗ų¬Ą└Į±╠ņ─▄┘u│÷ČÓ╔┘Ż║▀M╔┘┴╦Ż¼╚fę╗╔·ęŌ║├Ż¼Š═▓╗ē“┘u┴╦Ż╗▀MČÓ┴╦Ż¼╚fę╗╔·ęŌ▓ŅŻ¼╔·§r╩▀▓╦ūā┘|║▄┐ņŻ¼Š═╚ėĄ¶└╦┘M┴╦ĪŻī”╔·§rČ°čįŻ¼ėąÄņ┤µŠ═ę╗Č©Ģ■ī¦ų┬ōp║─Ż¼Č°▀@ą®└╦┘MŻ¼ūŅĮKČ╝Ģ■╝ėĄĮ▓╦ār└’ĪŻī¦ų┬Ą─ĮY╣¹Š═╩ŪŻ║Ž¹┘Mš▀┘IĄĮĄ─▓╦║▄┘FŻ¼▓╦ž£▀ĆÆĻ▓╗ĄĮÕXŻ¼ūŅ║¾╔ńĢ■▀Ć│ąō·┴╦┤¾┴┐Ą─└╦┘MĪŻ

└²╚ńŻ¼│╔▒Šų╗ėą10-20į¬/Į’Ą─▄ć└ÕūėŻ¼┘uĄĮŽ¹┘Mš▀╩ų└’Ż¼Š═ĄĮ┴╦60-70į¬/Į’ĪŻ▀@ųąķgĄ─▓ŅārŻ¼ų„ę¬Č╝╩Ūē─Ą¶Ą─Ż¼Č°▓╗╩Ū─Ń│įĄ¶Ą─ĪŻėąø]ėą▐kĘ©─▄£p╔┘Äņ┤µ─žŻ┐ėąŻ¼─ŪŠ═╩ŪŅA╩█ĪŻ

ŅA╩█─Ż╩Įø]ėąõN╩█ē║┴”Ż¼Äņ┤µōp║─▌^Ą═Ż¼ę“┤╦┐╔ęįīŹ¼FārĖ±ā×╗▌Ż¼Ž¹┘Mš▀ĖČĖ³╔┘Ą─ÕXŻ¼▐r├±ę▓─▄┘ŹĄ─Ė³ČÓĪŻ═©▀^ŅA╩█─Ż╩ĮŻ¼╔ńģ^ļŖ╔╠─▄ē“īóōp║─┐žųŲį┌3%ū¾ėęŻ¼Č°é„Įy╔╠│¼Īó▓╦╩ął÷Ą╚─Ż╩Įōp║─Ė▀▀_30%ĪŻ

Ųõ┤╬Ż¼ĮĄĄ═┴╦┬─╝s│╔▒ŠĪŻ

ŽÓ▒╚╩ął÷╔ŽŲõ╦¹é„Įy╔·§rļŖ╔╠─Ż╩ĮŻ¼╔ńģ^ļŖ╔╠äōįņąįĄžīóūŅ║¾ę╗╣½└’Ą─Ī░å╬å╬┼õ╦═Ī▒Łh╣ØĖ─×ķĪ░╝»┼õ─Ż╩ĮĪ▒Ż¼┤¾Ę∙┐s£p┴╦┬─╝s│╔▒ŠĪŻ

ŽÓ▒╚╝┤Ģr▀_ūŅ║¾┬─╝sŁh╣ØĄ─├┐å╬6-7į¬/╝■Ż¼┐ņ▀f2-3į¬/╝■Ą─┬─╝s│╔▒ŠŻ¼╔ńģ^ļŖ╔╠ŲĮ┼_▓╔ė├ųąą─é}Įyę╗ĘųÆ■Ż¼ŠWĖ±é}Č■┤╬ĘųÆ■▓ó┼õ╦═ĄĮłF³c╠ÄŻ¼ė├æ¶ūį╠ߥ──Ż╩ĮŻ¼īó┬─╝s│╔▒ŠĮĄĄ═ĄĮ├┐╝■1į¬╝░ęįŽ┬Ż¼╠ßĖ▀┴╦┬─╝są¦┬╩Ż¼┤¾Ę∙ĮĄĄ═┴╦┬─╝s│╔▒ŠĪŻ

╠ßĖ▀┬─╝są¦┬╩ĪóĮĄĄ═┬─╝s│╔▒ŠŻ¼į┌Ģrą¦╝░│╔▒Šų«ķg╠Į╦„ūŅ╝čŲĮ║Ō³cŻ¼į┌┬─╝sĘĮ├µĄ─Ė─įņ╩Ū╔ńģ^ļŖ╔╠ĻPµI═╗ŲŲų«ę╗ĪŻ

Ą┌╚²Ż¼šµš²£p╔┘┴╦ųąķg┴„═©Łh╣ØŻ¼ĮĄĄ═┴╦ōp║─║═╝ėārĪŻ

─┐Ū░╔ńģ^ļŖ╔╠ŲĮ┼_ČÓ▓╔ė├30%▒╚└²į┤Ņ^ų▒▓╔Ż©╔·§rŻ®╗“╚½ć°┐é┤·└ĒŻ©ś╦ŲĘŻ®Ż¼70%õNĄžę╗┼·╔╠+Č■┼·╔╠Ż©ģ^ė“Īó«öĄž╣®æ¬╔╠Ż®Ą──Ż╩ĮŻ¼ŽÓ▒╚╔ńģ^╔·§rĄĻ╗“▓╦╩ął÷ČÓŽ“õNĄž╚²┼·Īó╦─┼·╔╠▀MžøŻ¼╣Ø╩Ī2-3īėĄ─╔╠ŲĘ┴„═©Łh╣ØŻ¼╠ßĖ▀┴╦╔╠ŲĘų▄▐Dą¦┬╩Ż¼▀_ĄĮĮĄĄ═┴╦ōp║─┬╩║═╝ėār┬╩Ą─ļpųžą¦╣¹Ż¼┼cé„Įy─Ż╩Į50%ęį╔ŽĄ─╝ėār┬╩ŽÓ▒╚Ż¼╔ńģ^ļŖ╔╠─Ż╩ĮĄ─╝ėār┬╩×ķ20%-25%ĪŻ

ŠC╔Ž╦∙╩÷Ż¼Ī░ŅA╩█+┤╬╚š▀_+ūį╠ßĪ▒Ą──Ż╩ĮŻ¼ĮĶų·╗ź┬ōŠWŲĮ┼_Ż¼ė├śOĄ═Ą─│╔▒ŠŪ░ę╗╠ņ═Ē╔Ž╩š╝»┴╦║Ż┴┐Ą─ŅA╩█ąĶŪ¾Ż¼═©▀^Ė▀┐Ų╝╝“īäėĄ─Ė▀ą¦é}ā”║═╬’┴„Ż¼Ą┌Č■╠ņŠ═Ģ■╦═▀_╔ńģ^Ż¼šµš²░lō]┴╦▀@éĆ─Ż╩ĮĄ─═■┴”Ż¼ūīŽ¹┘Mš▀╩▄ęµĪŻ

╔ńģ^ļŖ╔╠─▄ūīŽ¹┘Mš▀┘IĄĮĖ³▒Ńę╦Ą─╩▀▓╦Ż¼▐r├±▀ĆĖ³┘ŹÕXŻ¼īŹ¼Fš¹éĆ«aśIµ£Ą─ĮĄ▒Šį÷ą¦ĪŻ

╠į▓╦▓╦ę└┐┐ÅŖ┤¾Ą─öĄūų╗»╣®æ¬µ£¾wŽĄų¦│ųŻ¼═©▀^öĄūų╗»╝╝ągŻ¼īŹ¼F┴╦ŠĆŽ┬╚╦ĪóžøĪół÷Ą─Š½£╩Ųź┼õŻ╗ČÓČÓ┘I▓╦═Ųäė▐r«aŲĘęÄ─Ż╗»Ż¼ūīĖ▀ą¦Ī󊽣╩Ą─▐rśI╣®æ¬µ£æ¬▀\Č°╔·Ż¼ĮŌøQ┴╦▐r«aŲĘōp║─å¢Ņ}Ż╗├└łFā×▀xät═©▀^Ė▀ą¦Ą─┬─╝s─▄┴”═ŲäėąĶŪ¾Ā┐ę²╣®ĮoĪó╣®ĮoäōįņąĶŪ¾Ą─Ė³║├äėæBŲĮ║ŌŻ¼ūī│Ū╩ąŠė├±╩▄굥─═¼Ģrę▓ūī▐r├±īŹ¼Fį÷╩šĪŻ

03

╔╠śI─Ż╩Į╩ŪʱŠ▀éõĖéĀÄā×ä▌Ż┐

├µī”ų°╔ńģ^ļŖ╔╠į¬└Ž═µ╝ęéāĄ─Ą╣ķ]═╦│÷Īó╗ź┬ōŠWŠ▐Ņ^═µ╝ęĄ─┤¾Ņ~╠ØōpĪóŠWĖ±é}╝ė├╦╔╠Ą─╝Ŗ╝ŖĄ╣ĖĻĪó┘Y▒ŠÅ─¤ßŪķ╦Ų╗ĄĮ└õ╚¶▒∙╦¬Ż¼Ė„┤¾├Į¾wę▓ŅlĘ▒░l▒ĒłFķLĪóŠWĖ±é}Īó╣®æ¬╔╠┼▄┬ĘĪó╠╔ŲĮĄ─╬─š┬Ż¼┘|å¢Ī░╔ńģ^ļŖ╔╠▀Ćąąå߯┐╦³Ą─╔╠śI─Ż╩Į╩Ū▓╗╩Ūę╗éĆé╬├³Ņ}Ż┐Ī▒

ę¬╗ž┤╔╠śI─Ż╩Į╩Ūʱ│╔┴óĄ─å¢Ņ}Ż¼╩ūŽ╚ę¬┐┤Ė·ŲõĖéĀÄī”╩ųŽÓ▒╚Ż¼╦³╩ŪʱŠ▀ėąūŃē“Ą─ā×ä▌ĪŻ

╔ńģ^ļŖ╔╠ī”ś╦ī”Ž¾Š═╩Ū╔╠│¼║═╔ńģ^▓╦ĄĻŻ¼ę“×ķā╔š▀Ą─Ž¹┘M«ŗŽ±Īó╔╠ŲĘśŗ│╔Äū║§═Ļ╚½ųž║ŽĪŻė├æ¶Č╝╩Ū┼«ąįĪóęč╗ķęčė²×ķų„Ż¼ć·└@ÅNĘ┐║═╝ę═źĄ─ėŗäØąįŽ¹┘Mš╣ķ_Ż╗╔╠ŲĘśŗ│╔Č╝╩Ū╔·§rĪó├ū├µ╝Zė═Īó╚ķ’ŗŠŲ╦«Īó╚š░┘Īó╝ęŪÕĪó┴Ń╩│Ą╚ĪŻ

2021─ĻŻ¼╔ńģ^ļŖ╔╠Ą─┐ņ╦┘░lš╣Ż¼ī”ė└▌x│¼╩ąĪó╚╦╚╦śĘĪó╚A┬ōĪóą┬╚AČ╝Ą╚╔╠│¼Ą─ė░Ēæ╩ŪŠ▐┤¾Ą─Ż¼ī¦ų┬▀@ą®Ų¾śIĄ─╣╔ārČ╝č³öž┴╦ĪŻ

┼c╔╠│¼ŽÓ▒╚Ż¼╔ńģ^ļŖ╔╠╩Ūęįųąą─é}×ķ╗∙ĄAĄ─ģ^ė“ąį┴Ń╩█śI䚯¼╣®æ¬║═┬─╝s┐╔Ė▓╔w200╣½└’ū¾ėęĘČć·ā╚Ą─öĄ░┘╚fė├æ¶Ż¼▒╚╔╠│¼Ą─╣®æ¬Īó┬─╝sĘČć·Ė▀┴╦ę╗éĆ┴┐╝ēĪŻ

▓╔┘Åā×ä▌║═┴„═©ą¦┬╩ę▓▀hĖ▀ė┌╔╠│¼Ż¼ŠĆŽ┬ĮøõN╔╠Įo╔ńģ^ļŖ╔╠Ą─╣®žøār╩ŪŲš▒ķĄ═ė┌ĮoKAŻ©╔╠│¼Ż®Ū■Ą└Īó┴„═©Ū■Ą└Ą─╣®žøārŻ╗Ūę╔ńģ^ļŖ╔╠Č■┼·╔╠š╝▒╚Ė³╔┘Ż¼ę╗┼·╔╠║═«aĄž/«aĄžų▒╣®Ą─▒╚└²Ė³Ė▀ĪŻ

┤╦═ŌŻ¼ę“×ķ╩ŪŅA╩█Ż¼ŲĮ┼_Ė·╣®æ¬╔╠Č╝ø]ėą┘~Ų┌Ż¼╗∙▒ŠČ╝╩ŪT+1Ż¼Ė·é„ĮyŪ■Ą└Įo╣®æ¬╔╠30-60╠ņĄ─┘~Ų┌ŽÓ▒╚Ż¼┘YĮų▄▐Dą¦┬╩Ė▀Ż¼╣®æ¬╔╠ę▓įĖęŌĮoę╗éĆĖ³┤¾Ą─š█┐█ārĪŻ

ķLŲ┌üĒ┐┤Ż¼╔ńģ^ļŖ╔╠─▄ū÷ĄĮ▒╚╔╠│¼ārĖ±▒Ńę╦╝s15%Ż¼ā¶└¹ØÖ┬╩╦«ŲĮ▓╗Ą═ė┌╔╠│¼ĪŻŠC║ŽüĒ┐┤Ż¼╔ńģ^ļŖ╔╠Ą█Ą─┤_▒╚╔╠│¼║═╔ńģ^▓╦ĄĻĖ³ėąā×ä▌ĪŻ

04

╩Ūʱ─▄īŹ¼Fė»└¹Ż┐

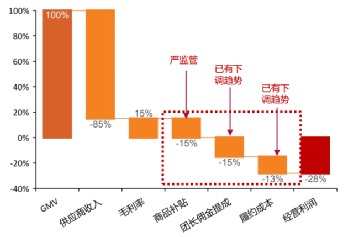

╔ńģ^ļŖ╔╠─Ż╩Į╩Ū┐╔ęįīŹ¼Fė»└¹Ą─ĪŻ«ö╚╗Ż¼ę▓ąĶę¬ØMūŃę╗Č©Ą─Śl╝■ĪŻ

Å─╔ńģ^ļŖ╔╠Ą─│╔▒ŠĮYśŗüĒ┐┤Ż¼ų„ę¬╩Ū╚²éĆŁh╣ØŻ║╔╠ŲĘĪó┬─╝s║═½@┐═ĪŻ─┐Ū░ąąśIĄ─š¹¾w╔╠ŲĘ├½└¹┬╩╩Ū15%ū¾ėęŻ¼š¹¾w▓ó▓╗Ė▀Ż¼ę“×ķ╔ńģ^ļŖ╔╠ĮøĀIĄ─ŲĘŅÉęį╦«╣¹Īó╩▀▓╦Ą╚╔·§r×ķų„Ż¼╗∙▒ŠČ╝╩Ū├½└¹┬╩▓╗Ė▀Ą─Ė▀ŅlŽ¹┘M╔╠ŲĘŻ╗ŪęČ©╬╗×ķŽ┬│┴╩ął÷Ż¼▒Š╔Ē┴Ń╩█ārĖ±▓ó▓╗Ė▀ĪŻ▀@śėĄ─├½└¹┬╩Įo┬─╝s║═½@┐═┴¶Ž┬Ą─└¹ØÖ┐šķgŠ═╩«ĘųėąŽ▐┴╦ĪŻ

łD / ┘ÉĄ└Ū░Ų┌Ą─žöäš─Żą═

į┌½@┐═Č╦Ż¼Ū░Ų┌×ķ┴╦ōīŖZ╩ął÷Ż¼ĮoėĶ┴╦┤¾┴┐Ą─ča┘NŻ¼š╝▒╚Ė▀▀_15%Ż¼Äū║§│įĄ¶┴╦╦∙ėąĄ─└¹ØÖĪŻĪ░Š┼▓╗Ą├Ī▒▒O╣▄š■▓▀│÷┼_ų«║¾Ż¼ča┘Nš■▓▀▒╗Ž▐ųŲŻ¼į┘╝ė╔ŽĖéĀÄī”╩ųĄ─ų▓Į═╦│÷╩ął÷Ż¼ŲĮ┼_Ą─ča┘Nę▓Äū║§ø]ėą┴╦Ż¼ų╗ėąę╗ą®┤┘õN╩ųČ╬Ż¼š╝▒╚ĮĄĄĮ┴╦2%ĪŻ═¼ĢrŻ¼ŲĮ┼_×ķ┴╦ĀÄ╚ĪĖ³ČÓĄ─łFķLŻ¼ę╗ķ_╩╝ĮoėĶ┴╦║▄Ė▀Ą─é“Į▒╚└²15%Ż¼ļSų°ŲĮ┼_Ą─ēč┤¾Ż¼ūhār─▄┴”įĮüĒįĮÅŖŻ¼─┐Ū░łFķLé“ĮŲš▒ķŠS│ųį┌10%ū¾ėęĪŻ

į┌┬─╝sČ╦Ż¼Ū░Ų┌ę“×ķ╣▄└Ē╔Ž▒╚▌^┤ųĘ┼Ż¼ėåå╬’¢║═Č╚▓╗│õĘųŻ¼╚╦ą¦║═Ų║ą¦▓╗Ė▀Ż¼┬─╝s│╔▒Šš╝▒╚13%ū¾ėęĪŻļSų°ęÄ─Żą¦æ¬║═╣▄└ĒĖ³╝ėŠ½╝Ü╗»Ż¼─┐Ū░┬─╝s│╔▒Š▒╚ųžĮĄĄĮ┴╦10%ū¾ėęĪŻ

ŠC╔Ž╦∙╩÷Ż¼Ū░Ų┌į┌╩ął÷ķ_═žŲ┌Ż¼ĮøĀI└¹ØÖ┬╩×ķ-28%Ż¼▀@ę▓ī¦ų┬┴╦Ė„┤¾╔ńģ^ļŖ╔╠ŲĮ┼_Ą─Š▐Ņ~╠ØōpĪŻļSų°╔╠ŲĘča┘NĄ─╚ĪŽ¹Ż¼łFķLé“Į║═┬─╝s│╔▒ŠĄ─ĮĄĄ═Ż¼ĮøĀI└¹ØÖ┬╩╠ß╔²┴╦21%Ż¼Ą½ę└╚╗╩Ū-7%Ż¼ļm╚╗╠ØōpęčĮø┤¾Ę∙Č╚╩ššŁ┴╦Ż¼Ą½╩Ūę└╚╗╩Ū¤oĘ©ė»└¹ĪŻ

─Ū├┤å¢Ņ}üĒ┴╦Ż¼╬┤üĒ─▄īŹ¼Fė»└¹▓╗Ż┐

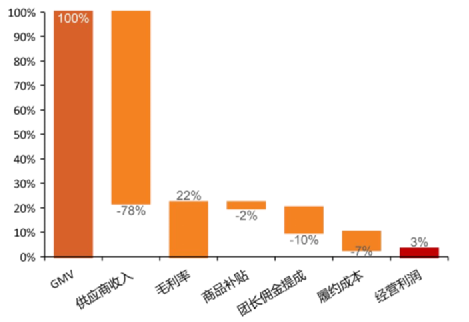

ģó┐╝┼d╩óā×▀xį┌║■─Ž╩Īā╚▌^×ķ│╔╩ņ╩ął÷Ą─žöäš─Żą═Ż¼┤░Ė╩Ū┐ŽČ©Ą─ĪŻ

╩ūŽ╚Ż¼ŽÓ▒╚╔╠│¼Ą─├½└¹┬╩į┌25%ū¾ėęŻ¼╔ńģ^ļŖ╔╠├½└¹┬╩▀Ćėą10%Ą─┐šķgĪŻĻPµIį┌ė┌ŲĘŅÉĄ─ā×╗»Ż¼─┐Ū░╔ńģ^ļŖ╔╠ų„ę¬ŲĘŅÉę└┘ćė┌Ą═Č╦Ą─▐r«aŲĘŻ¼▒Š╔Ē├½└¹┬╩Š═Ą═ĪŻ╬┤üĒŻ¼ļSų°└õÄņĄ─Į©įOŻ¼┐╔ęįĖ³ČÓį÷╝ėĖ▀├½└¹ĪóĖ▀┐═å╬ārĄ─└õā÷Īó└õ▓ž╩│ŲĘĪŻ╝ė╔Ž▓╔┘Å┴┐Ą─öU┤¾Ż¼─▄ē“Ė³ČÓĄžīŹ¼F«aĄžų▒▓╔╗“š▀ūįĮ©«aĄžé}Ż¼─▄ē“└^└mŽ„£p╣®æ¬Łh╣ØŻ¼├½└¹┬╩─▄īŹ¼FŽ“╔╠│¼┐┤²RŻ¼░┤šš┼d╩óā×▀xĄ─Įø“ׯ¼ŅAėŗ┐╔▀_22%ĪŻ

Ųõ┤╬Ż¼į┌┬─╝sČ╦Ż¼ļSų°ęÄ─Żą¦æ¬Ą─│ų└möU┤¾Ż¼ŲĮ┼_╣▄└ĒĖ³╝ėŠ½╝Ü╗»Ż¼ęį╝░ę╗ą®ūįäė╗»įOéõį┌é}ā”╬’┴„Łh╣ØĄ─╩╣ė├Ż¼╚╦ą¦║═Ų║ą¦Č╝Ģ■ėą╦∙╠ß╔²ĪŻ

─┐Ū░ę╗╝■╔╠ŲĘĄ─┬─╝s│╔▒Š×ķ1į¬/╝■Ż¼╬┤üĒ─▄īŹ¼F0.7į¬/╝■Ż¼š¹¾w┬─╝s│╔▒Šš╝▒╚7%ĪŻ╚ń┤╦ę╗üĒŻ¼─▄ē“┼ż╠Ø×ķė»Ż¼īŹ¼F3%Ą─ĮøĀI└¹ØÖ┬╩ĪŻ╩┬īŹ╔ŽŻ¼┼d╩óā×▀xį┌║■─Ž╩Īā╚╩ął÷▌^│╔╩ņģ^ė“Ż¼ęčĮø┐╔ęįīŹ¼F▀@śėĄ─žöäš─Żą═ĪŻ

łD / ┘ÉĄ└╬┤üĒ┐╔─▄Ą─žöäš─Żą═

ė╔┤╦┐╔ęŖŻ¼╔ńģ^ļŖ╔╠ę¬īŹ¼Fė»└¹Ż¼▓ó▓╗╩Ū╠ņĘĮę╣ūTĪŻĪ░ŅA╩█+ūį╠ß+┤╬╚š▀_Ī░Ą─╔╠śI─Ż╩ĮŻ¼Įo╔·§rļŖ╔╠Ų¾śI╠ß╣®┴╦ė»└¹┐╔─▄ąįŻ¼Č°Ūęėą┐╔─▄╩Ū╔·§rļŖ╔╠┘ÉĄ└╬©ę╗─▄īŹ¼Fė»└¹Ą──Ż╩ĮĪŻģó┐╝┼d╩óā×▀x╩ął÷Ą─│╔ķLŪ·ŠĆŻ¼├└łFā×▀xŅAėŗ2024─Ļę▓┐╔─▄īŹ¼Fė»└¹ĪŻ

05

╗ź┬ōŠWŲ¾śI╩ŪʱĢ■└^└m╝ė┤¾═Č╚ļŻ┐

╗ź┬ōŠWŲ¾śIŪ░Ų┌į┌╔ńģ^ļŖ╔╠╔ŽĄ─═Č╚ļČ╝╩ŪöĄ░┘ā|╝ēäeĄ─Ż¼▀@śėĄ─═Č╚ļ▀ĆĢ■└^└m├┤Ż┐

╣Pš▀šJ×ķĢ■Ż¼ļm╚╗¼FļAČ╬▓┐Ęų╔ńģ^ļŖ╔╠Ų¾śI│÷¼F╚╦åTā×╗»¼FŽ¾Ż¼Ą½▀@ČÓ░ļ╩Ūæ¬ī”ę▀Ūķć·└¦ĪóśIæBŲŻ▄øĪóŽ¹┘M▓╗š±Ą╚ČÓųžę“╦žė░ĒæŽ┬Ą─Ģ║Ģrąį┤ļ╩®ĪŻį┌śIäšĘĮŽ“š²┤_Ą─╗∙ĄA╔ŽŻ¼╗ź┬ōŠWŠ▐Ņ^ī”╔ńģ^ļŖ╔╠╬┤üĒĄ─═Č╚ļ┴”Č╚║▄┐╔─▄ų╗į÷▓╗£pŻ¼ę“×ķ▀@ł÷æę█ī”Š▐Ņ^éā┤_īŹęŌ┴xĘŪĘ▓ĪŻ

╩ūŽ╚Ż¼ī”ė┌╗ź┬ōŠWŲ¾śIČ°čįŻ¼╔ńģ^ļŖ╔╠▀@ĘNÖCĢ■▓╗ČÓ┴╦ĪŻ

╔ńģ^ļŖ╔╠īó╩ŪīŹ╬’ļŖ╔╠ūŅ║¾ę╗ł÷┤¾ęÄ─Żæę█Ż¼▀@śėĄ─šfĘ©▓óĘŪ┐šč©üĒ’LĪŻųąć°╗ź┬ōŠWęčĮø▀M╚ļ┴╦Ž┬░ļł÷Ż¼Č°Ž¹┘M╗ź┬ōŠWę▓▀M╚ļ┴╦╬▓┬ĢĪŻī”╗ź┬ōŠWŠ▐Ņ^üĒšfŻ¼╔ńģ^ļŖ╔╠śIäš╩ŪĪ░╬Õ─Ļę╗ė÷Ż¼╔§ų┴╩«─Ļę╗ė÷Ī▒Ą─ÖCĢ■Ż¼Ūę─▄×ķļŖ╔╠äōĮ©ą┬Ą─╗∙ĄAįO╩®ĪŻę╗Ą®╗∙ĄAįO╩®Į©įO═Ļ«ģŻ¼Š═ėąÖCĢ■ė|╝░║Ż┴┐ė├æ¶╚║¾wŻ¼Č°ę╗Ą®ėą┴╦ą┬Ą─╗∙ĄAįO╩®Ż¼ę▓īóėąÖCĢ■äōĮ©╚½ą┬Ą─ārųĄµ£ĪŻ

Ųõ┤╬Ż¼½@╚ĪŽ┬│┴ė├æ¶Ą─ąĶę¬ĪŻ

╔ńģ^ļŖ╔╠┐╔ęįÅ─ą┬ę╗ŠĆž×┤®ĄĮ│ŪµéŻ¼╔§ų┴▐r┤ÕĪŻ░┤šš┼d╩óā×▀x┬ō║Žäō╩╝╚╦äó▌xėŅĘųŽĒĄ─öĄō■Ż¼┼d╩óā×▀xęčĮø▀M╚ļ┴╦161éĆĄž╝ē╩ąĪó938éĆ┐h╝ē╩ąĪó4777éĆÓlµéŻ¼31405éĆ┤ÕĪŻ╔╠ŲĘŲĘŅÉĖ▓╔w┴╦╔·§rĪó╩│ŲĘĪó┐ņŽ¹ĪóÅNĘ┐ė├ŲĘĄ╚╝ę═źų„┴„ŲĘŅÉŻ¼Ņl┬╩Äū║§┐╔ęįū÷ĄĮ├┐╚šŻ¼┐═å╬ār╝s╩«Äūį¬ĪŻį┌ŲĘŅÉĪóŅl┬╩║═┐═å╬ār╔ŽŻ¼╔ńģ^ļŖ╔╠╗∙▒Š┼c═Ō┘uŽÓ«öŻ¼Øō┴”╔§ų┴│¼▀^┴╦═Ō┘uĪŻ

Ą┌╚²Ż¼╗ź┬ōŠWŲ¾śI╣└ųĄį÷ķLĄ─Ą┌Č■Ū·ŠĆĪŻ

Ė∙ō■ŽÓĻP╣½ķ_ĮyėŗöĄō■Ż¼╔ńģ^ļŖ╔╠2021─Ļ╦─╝ŠČ╚╚½ąąśIĄ─ęÄ─Ż╝s3500╚få╬/╚šŻ©1ā|╝■/╚šŻ®Ż¼ŽÓ«öė┌Ż║2021─ĻŠ®¢|Ą─270%Ż©1300╚få╬/╚šŻ®Ż╗2021─ĻŠW╝s▄ćĄ─100%Ż©3500╚få╬/╚šŻ®Ż╗2021─Ļ═Ō┘uĄ─60%Ż©6000╚få╬/╚šŻ®ĪŻÅ─ĢrķgŠSČ╚üĒ┐┤Ż¼Å─2020─ĻŽ┬░ļ─ĻŻ¼Š▐Ņ^š²╩Į╚ļŠų╔ńģ^ļŖ╔╠ķ_╩╝Ż¼ę╗─Ļ░ļĄ─ėåå╬┴┐ŽÓ«öė┌Š®¢|Ą─22─ĻĪóĄ╬Ą╬Ą─9─ĻĪó├└łF═Ō┘uĄ─7─ĻĪŻ▀@ę▓Š═ęŌ╬Čų°Ż¼╔ńģ^ļŖ╔╠śIäšį┌ŽÓ═¼¾w┴┐Ž┬Ą─░lš╣į÷╦┘Ż¼╩ŪĮ³10─ĻüĒųąć°╦∙ėą╗ź┬ōŠWśIäšųąį÷╦┘ūŅ║├Ą─śIäšų«ę╗ĪŻ

ŠC╔Ž╦∙╩÷Ż¼Š▐Ņ^éāį┌╔ńģ^ļŖ╔╠┘ÉĄ└═Č┘YĄ─│§ą─║═øQą─Ż¼į┌2022─Ļ╗∙▒Šę▓▓╗Ģ■ėą╠½┤¾Ą─Ė─ūāŻ¼▀@▒ž╚╗ęŌ╬Čų°Č╠Ų┌┤¾┴┐═Č╚ļ║═╚╠╩▄│ų└m╠ØōpĪŻ

06

╩ął÷Ą─Ė±Šųīó╩Ū╩▓├┤Ż┐

╔ńģ^ļŖ╔╠Ą─╬┤üĒū▀Ž“╚ń║╬┼ąöÓŻ┐┤¾Ė┼┬╩╩ŪąĪŲĮ┼_Ģ■└^└m═╦│÷Ż¼¬Ü┴¶╗ź┬ōŠWŠ▐Ņ^Ż¼ąąśIą╬│╔2-3╝ę╣čŅ^ĪŻ

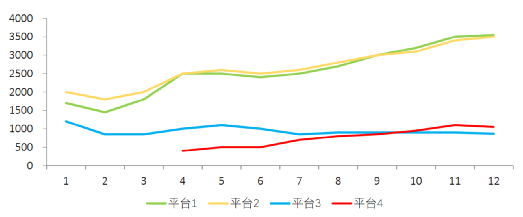

Å──┐Ū░Ū░╦─┤¾ŲĮ┼_╚šŠ∙╝■öĄĄ─┌ģä▌Ż¼ę▓┐╔ęŖę╗░▀Ż║Ųõ╦¹═µ╝ęśIäšęčĮø│ų└m£pĄ═▓╗ųĄę╗╠߯¼├└łFā×▀x║═ČÓČÓ┘I▓╦12į┬Ą─Š∙╝■öĄ▀_ĄĮ3500╚f╝■/╚šŻ¼┼d╩óā×▀xĘĆČ©į┌800╚f╝■/╚šŻ¼╠į▓╦▓╦║¾üĒŠė╔Ž▀_ĄĮ┴╦1000╚f╝■/╚šĪŻ

łD / Ū░╦─┤¾ŲĮ┼_╚šŠ∙╝■öĄ┌ģä▌łDŻ©öĄō■Ż║šą╔╠ūC╚»Ż®

═¼ĢrŻ¼╔ńģ^ļŖ╔╠śIäš╠½¤²ÕXĪó─Ż╩Į╠½ųžĪó▀\ĀI╠½ļyĪŻėąČÓ¤²ÕX─žŻ┐

ŽÓĻPöĄō■’@╩ŠŻ¼├└łFā×▀x│╔┴ó▓╗ĄĮ1─Ļ░ļĄ─ĢrķgŻ¼¤²Ą¶┴╦│¼▀^150ā|į¬ĪŻČ°├└łF═Ō┘u┤“┴╦7─Ļ▓┼¤²Ą¶┴╦130ā|į¬ĪŻ╔ńģ^ļŖ╔╠¤²ÕX╦┘Č╚╩Ū═Ō┘uĄ─6▒ČŻ¼ūŅĮK┐╔─▄ꬤ²Ą¶3▒Č═Ō┘uĄ─ÕXĪŻ▀@’@╚╗╩Ū│╚ą─ā×▀xĪó┼d╩óā×▀xĪó╩«╦CłFĪó═¼│╠╔·╗ŅĪó╩│ŽĒĢ■▀@ŅÉ╣½╦Š┤“▓╗ŲĄ─ę╗ł÷æę█ĪŻ

─Ż╩ĮėąČÓųž─žŻ┐

╔ńģ^ļŖ╔╠Ą─é}┼õ¾wŽĄę¬Ž┬│┴ĄĮÓlµé║═▐r┤ÕŻ¼ę¬ū÷Ą─╩┬ŪķŠ═╩Ū░č┼cŠ®¢|╬’┴„ŅÉ╦ŲĄ─╗ŅöU┤¾5-10▒ČŻ¼▓óŪęę¬ĮŌøQ╔·§r┬─╝sĄ─└õµ£å¢Ņ}Ż¼┐╔ęŖšµš²ę¬ū÷ŲüĒĢ■ėąČÓųžĪŻ

▀\ĀIėąČÓļy─žŻ┐

į┌╔╠ŲĘČ╦Ż¼ę¬╣ź┐╦Ė▀Č╚Ęų╔óĪóĘŪś╦Īóęūōp║─ĪóĄ═├½└¹Ą─╔·§r╔╠ŲĘĪŻį┌┬─╝sČ╦Ż¼Ž┬│┴ĄĮÓlµé▐r┤Õ▀Ćę¬ĮŌøQ│Ż£žĪó└õ▓žĪó└õā÷▓╗═¼ąĶŪ¾Ą─é}┼õ╗∙ĄAįO╩®ĪŻį┌ė├æ¶Č╦Ż¼ę¬į┌ĖéĀÄ│õĘųĄ─┴„┴┐╩ął÷ōīė├æ¶ĪŻ

ŠC╔Ž╦∙╩÷Ż¼╔ńģ^ļŖ╔╠ėą┐╔─▄╩Ū╗ź┬ōŠW╩Ę╔ŽūŅļyĄ─ĒŚ─┐ų«ę╗Ż¼Ą─┤_ąĶę¬ūŅĒö╝ēĄ─╗ź┬ōŠW╣½╦Š▓┼─▄ū÷║├ĪŻ

ĮøÜv┴╦ōīš╝ķ_│ŪĪóķ_é}Īó└Ł╝ė├╦ļAČ╬Ż¼─┐Ū░Ņ^▓┐═µ╝ę╗∙▒Š═Ļ│╔┴╦╚½ć°╩Īė“╝░Ąž╝ē╩ąĄ─╚½Ė▓╔wŻ¼ÖMŽ“▓╝Šųęč═Ļ│╔Ż¼╬┤üĒĖ„═µ╝ęīóŽ±Ė³╝ė┐vŽ“Ž┬│┴Ą─┐hė“╝░Ólµé╩ął÷Ž┬│┴Ż¼═¼ĢrŠ½ęµ╗»▀\ĀI╠ßĖ▀ą¦┬╩Ż¼ĮĄĄ═│╔▒ŠŻ¼▒ŻūĪ¼Fėą│Ū╩ąĻ楞Ż¼ŠS│ųĘĆČ©░lš╣╩Ūųžę¬ūhŅ}ĪŻ

Å─öĄō■╔ŽüĒ┐┤Ż¼2021─ĻŽÓ▒╚2020─Ļ╩ął÷ĘŁ┴╦3▒ČŻ¼2022─ĻŅAėŗį÷ķL┬╩Ģ■╗ž┬õĄĮ40%-70%ų«ķgŻ¼š¹éĆ╩ął÷ęÄ─Żį┌4200-5100ā|ų«ķgŻ¼╚šŠ∙╝■öĄ1.5ā|ū¾ėęĪŻ

07

ä┘žō╩ųį┌──└’Ż┐

╔ńģ^ļŖ╔╠Ą─ĖéĀÄŻ¼╩Ūę╗ł÷±R└Ł╦╔Ą─ķL┼▄Ż¼╚šå╬┴┐║═GMVĄ─ŅIŽ╚Č╝╩Ūę╗ĢrĄ─Ż¼▀@ł÷æę█Ą─ä┘öĪį┌ė┌─═┴”Ż¼Č°─═┴”Ą─ĻPµIŻ¼Š═╩Ū╣®æ¬µ£ĪŻ

Å─╔·§r┴Ń╩█▀^╚źÄū─ĻĄ─░lš╣üĒ┐┤Ż¼å╬╝āĄ──Ż╩Įäōą┬ļyęįą╬│╔▒┌ēŠŻ¼╚▌ęū▒╗ōĒėąĖ³┤¾┴„┴┐║═┘YĮīŹ┴”Ą─ī”╩ų╦∙─ŻĘ┬Ż¼ų╗ėą╔ŅĖ¹╣®æ¬µ£Ż¼▓┼─▄╠ß╔²└¹ØÖ┐šķgŻ¼Į©┴ó║╦ą─ĖéĀÄā×ä▌ĪŻ

╣®æ¬µ£╣▄└Ēų„ę¬╔µ╝░╔╠ŲĘĮM┐Ś║═▀xŲĘ▓╔┘ÅĪóĪ░ųąą─é}-ŠWĖ±šŠ-łFķL/╠ßžø³cĪ▒Ą─é}┼õ╬’┴„║═ė├æ¶ūį╠ß╚²┤¾Łh╣ØŻ¼Č°ī”ė┌▀@╚²┤¾Łh╣ØĄ─ā×╗»ę▓š²╩Ū╔ńģ^ļŖ╔╠─Ż╩Į┼▄═©┼▄ĒśĄ─ĻPµIĪŻ

é}ā”╬’┴„╩Ū╣®æ¬µ£Ą─║╦ą─Łh╣ØŻ¼ę▓╩Ū╔ńģ^ļŖ╔╠─Ż╩Į─▄ʱķLŲ┌│╔╣”Ą─ĻPµI╦∙į┌ĪŻį┌╔ńģ^ļŖ╔╠śIäšųąŻ¼é}ā”╬’┴„Å─ųąą─é}ĘųÆ■Īó┤“░³Īóčb▄ćĪ¬Ī¬ŠWĖ±šŠĮėžø/Č■┤╬ĘųÆ■Ī¬Ī¬ūį╠ß³cĮėžø/╔Ž╝▄Ą─╚½▀^│╠Ż¼Ųõ▒│║¾Ą─┬─╝s│╔▒Š╩Ū╔ńģ^ļŖ╔╠─Żą═ųąūŅ┤¾Ą─│╔▒ŠĒŚŻ¼ę“┤╦Ė▀ą¦Ą─┬─╝sęį╠ß╔²└¹ØÖ┬╩╩ŪŲĮ┼_ĖéĀÄ┴”Ą─ĻPµIĪŻ

Å─╬’┴„▀\ū„üĒ┐┤Ż¼š¹éĆ╔ńģ^ļŖ╔╠Ęų×ķ╚²┤¾Łh╣ØŻ║Ą┌ę╗éĆŁh╣Ø╩Ūųąą─é}╝»žø║═ĘųÆ■Ż╗Ą┌Č■éĆŁh╣Ø╩ŪŠWĖ±é}Ą─ĘųÆ■Ż╗Ą┌╚²éĆŁh╣Ø╩ŪŽ¹┘Mš▀═©▀^į┌ūį╠ß³cūį╠ß═Ļ│╔žø╬’ūŅĮKĘų░l┼õ╦═ĪŻųąą─é}╩ŪūŅųžę¬Ą─Łh╣Øų«ę╗Ż¼Ųõ▒Š┘|╔Ž╩Ū═Ļ│╔Ī░╝»ųąėåå╬╔·«a+ėåå╬┬─╝sĪ▒Ą─ū„ė├Ż¼ū„×ķ╣®æ¬╔╠žø╬’ĄĮŠWĖ±é}ų«ķgĄ─ŃĢĮė╬╗ų├Ż¼╩Ū╦∙ėą╔╠ŲĘĄ─╝»ųą┴„▐Dųąą─Ż¼įōµ£ŚlĄ─▀\▐Dų▒Įėė░Ēæ┴╦┬─╝sĢrą¦╝░╔╠ŲĘ▓Ņ«É┬╩Ż¼ī”ė┌ŲĮ┼_üĒšf╩Ū╬©ę╗╚½ūįĀIĄ─ę╗éĆŁh╣ØĪŻ╔²╝ē╣®æ¬µ£Ą─ĻPµIŻ¼Š═į┌ė┌─▄ē“ųžśŗąąśIĄ─╗∙ĄAįO╩®ĪŻ

┐éĄ─üĒ┐┤Ż¼╔ńģ^ļŖ╔╠Ųė┌╔╠śI─Ż╩ĮĄ─äōą┬Ż¼┼dė┌é}ā”┼õ╦═¾wŽĄĄ─╔²╝ēŻ¼īóĮKė┌ī”ąąśIą┬ą═╗∙ĄAįO╩®Į©įOĄ─ųžśŗĪŻ

×ķ╩▓├┤ąĶę¬ųžśŗŻ┐ę“×ķ╔ńģ^ļŖ╔╠Ą─é}ā”╬’┴„¾wŽĄ╩Ū═Ļ╚½▓╗═¼ė┌é„ĮyļŖ╔╠Ą──Ż╩ĮĪŻ

╩ūŽ╚Ż¼╔ńģ^ļŖ╔╠ųąą─é}║═ŠWĖ±é}Ą─ū„ė├Č╝ų╗╩Ūųą▐Dé}Ż¼Č°Ūęę¬Ū¾Ī░╚šŪÕĪ▒Ż¼╦∙ęįī”╔╠ŲĘ╠Ä└ĒĄ─╦┘Č╚ę¬Ū¾┐ņŻ¼╗∙▒Šę¬Ū¾2-5ąĪĢrā╚═Ļ│╔é}ā╚▓┘ū„Ż¼Ūę╗∙▒ŠČ╝╩Ūę╣ķg╠Ä└ĒĪŻ

Ųõ┤╬Ż¼╔ńģ^ļŖ╔╠╔╠ŲĘĖ³ČÓ╩ŪĘŪś╦Ą─Ż¼╔·§r╩Ū─┐Ū░š╝▒╚ūŅ┤¾Ą─ŲĘŅÉŻ¼ĘŪś╦╔╠ŲʤoĘ©═©▀^é„ĮyĄ─ūįäė╗»▀MąąĖ▀ą¦ĘųÆ■║═╠Ä└ĒĪŻ

į┘š▀Ż¼╦∙ėą▀@ą®╔╠ŲĘĄ─ėåå╬Č╝╩Ū░┤šš╝■×ķūŅąĪå╬╬╗ĘųÆ■Ż¼ėåå╬ĘŪ│Ż┴Ń╔óŻ¼ę“┤╦║▄ļyĮŌøQėåå╬ś╦£╩╗»Ą─å¢Ņ}Ż¼▀@Š═įņ│╔║▄╔┘╩╣ė├é„Įyūįäė╗»▌ö╦═ĘųÆ■įOéõĪŻ╔ńģ^ļŖ╔╠é}ā”╬’┴„╗∙ĄAįO╩®Į©įOŻ¼╩Ū═Ļ╚½▓╗═¼ė┌é„Įyé}ā”╬’┴„Ą─Ż¼──┼┬╩ŪŠ®¢|Ż¼į┌▓╝ŠųĪ░Š®Ž▓Ų┤Ų┤Ī▒╔ńģ^ļŖ╔╠śIäšĢrŻ¼ę▓ąĶę¬ųžśŗ╬’┴„é}ā”¾wŽĄĪŻ

¼FļAČ╬├┐éĆŲĮ┼_Č╝ėąūį╝║Ą─ā×ä▌║═ī”╔ńģ^ļŖ╔╠Ą─└ĒĮŌ║═Č©╬╗Ż¼▀@į┌ķLŲ┌Ą─ĖéĀÄųąĄ─ā×ä▌Ģ■┬²┬²¾w¼FĪŻ

░ó└’╩Ūī”öĄūų▐rśI▀Mąą╔Ņ▀h▓╝ŠųĄ─Ų¾śIĪŻ

╠į▓╦▓╦Ą─ĖéĀÄ╗I┤a╩ŪŻ¼į┌Ū░Č╦Ż¼ę└═ą░┘╚fąĪĄĻśŗĮ©╔ńģ^Ī░ę╗┐╠ńŖ▒Ń├±╗▌├±ųŪ╗█╔ńģ^╔·╗Ņ╚”Ī▒Ż¼×ķ└Ž░┘ąš╠ß╣®Ė³ČÓĄ─īŹ╗▌║├žøŻ╗į┌║¾Č╦Ż¼Ä═▐r├±į÷╝ė╩š╚ļŻ¼ūī▐r├±┼cąĪĄĻ╣▓═¼Ė╗įŻĪŻ

═©▀^ņ`╗ŅĄ─▀xųĘŻ¼ėąą¦┐žųŲ│╔▒Š║═ą¦┬╩Ą─┼·┴┐┬─╝sūį╠߯¼×ķŽ¹┘Mš▀╠ß╣®Į³Ū¦ĘN╚š│ŻĖ▀Ž¹┘MĄ─╔╠ŲĘŪÕå╬Ż¼╠į▓╦▓╦Å─šQ╔·Ą┌ę╗╠ņŲŠ═ėąĘŪ│Ż├„┤_Ą─╔╠ŲĘ▀xō±║═šŠ╬╗ĪŻ┴Ń╩█═©╔╠ŲĘ¾wŽĄų▒Įėų¦ō╬ų°╠į▓╦▓╦ś╦ŲĘĄ─╣®æ¬µ£Ż¼ļSų°╔·§r╣®æ¬µ£¾wŽĄĄ─▓╗öÓ═Ļ╔ŲŻ¼─┐Ū░╠į▓╦▓╦12³cŪ░╦═▀_┬╩ŠėĖ„ŲĮ┼_ų«╩ūĪŻš¹¾wüĒšfŻ¼░ó└’īóŲõ┐┤ū„╩ŪķLų▄Ų┌Ą─śI䚯¼ę▓╩Ū×ķė├æ¶äōįņārųĄĄ─śIäšĪŻ

Ų┤ČÓČÓīó░lš╣ųž³cĘ┼į┌┴╦Ž┬│┴╩ął÷Ą─╔ŅĖ¹ĪŻČÓČÓ┘I▓╦×ķā×┘|▐r«aŲĘ═žš╣õN╩█Ū■Ą└Ż¼ę▓ėąų·ė┌╠ßĖ▀ųąć°▐rśI«aśIµ£ŽÓĻPų„¾wæ¬ī”’LļUĄ──▄┴”Ż¼Å─Č°’@ų°ĮĄĄ═«aśIµ£Ą─┤Ó╚§ąįĪŻ

ŽÓ▌^ė┌Ųõ╦¹╗ź┬ōŠW═µ╝ęŻ¼├└łFĄ─ūŅ┤¾ā׳cŻ¼į┌ė┌Ū░║¾ā╔Č╦▒╚▌^ŲĮ║ŌŻ¼īW┴Ģ─▄┴”ÅŖŪę┘YĮą█║±ĪŻ├└łFā×▀xĄ─ā×ä▌│õĘų¾w¼Fį┌ŲõĄž═Ų─▄┴”Īó┬─╝s─▄┴”Īó┤·└Ē╔╠╣▄┐ž─▄┴”ĪóęÄ─Ż╗»─▄┴”╝░ČÓśIäšģf═¼─▄┴”╔ŽĪŻ

┼d╩óā×▀xģ^ė“ė»└¹─▄┴”╬Ńė╣ų├ę╔Ż¼Ą½ļSų°╗ź┬ōŠWŲ¾śIĄ─╚ļŠųŻ¼╔ńģ^ļŖ╔╠Å─ģ^ė“æĀÄūā│╔┴╦╚½ć°æĀÄĪŻ─┐Ū░Č°čįŻ¼┼d╩óā×▀xš²į┌öU│õŲĘŅÉŻ¼│»ų°Ī░ŠĆ╔Ž│¼╩ą+┤╬╚šūį╠ßĪ▒Ą─ĘĮŽ“░lš╣ĪŻ

ķL▀hüĒ┐┤Ż¼╔ńģ^ļŖ╔╠Ą─ĮKśOĮŪ┴”Ż¼▓╗╩ŪārĖ±æŻ¼Č°╩Ūą┬╗∙ĄAįO╩®Ą─õüįOŻ¼Å─Ė„éĆŁh╣Ø╔ŽīŹ¼FĮĄ▒Šį÷ą¦Ż¼×ķ«aśIµ£īŹ¼Fą┬Ą─ārųĄäōįņĪŻŠ▐Ņ^éāų«ķgĄ─Ī░ä┘žō╩ųĪ▒Ż¼ę▓╚ĪøQė┌ī”┐Ų╝╝Ą─æ¬ė├ĪŻšl─▄ųžą┬Č©┴x╔ńģ^ļŖ╔╠Ż¼šlŠ═─▄ūŅĮKų„ī¦ąąśIĄ─ĮKŠųĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį