╚½╝ę▒Ń└¹Ż¼─¦Č╝Ī░│ąē║Ī▒

ō■Ī░╔Ž║Ż╩ą╔╠śI┬ō║ŽĢ■Ī▒ūŅą┬╣½▓╝Ą─ĪČ╚½╩ą▓┐Ęųęč╗ųÅ═ĀIśIŲĘ┼Ų▒Ń└¹ĄĻŠW³c─┐õøĪĘ’@╩ŠŻ¼Įžų┴5į┬6╚šŻ¼╔Ž║Ż╚½╝ę▒Ń└¹ĄĻĮ³╦─│╔ķTĄĻęč╗ųÅ═▀\ĀIŻ¼Š▀¾wŠW³cöĄ┴┐▀_678╝ęĪŻį┌╚½╩ą1333éĆ╗ųÅ═ĮøĀIĄ─▒Ń└¹ĄĻŠW³cųąŻ¼╚½╝ęęįĮ^ī”ā×ä▌š╝ō■┴╦╔Ž║Ż▒Ń└¹ĄĻĪ░Å═śIĪ▒Ą─░ļ▒┌ĮŁ╔ĮĪŻ

▓╗┐╔║÷ęĢĄ─╩ŪŻ¼ę“╔Ž║ŻĘ└ę▀╣▄┐žš■▓▀╔²╝ēŻ¼╚½╝ę▒Ń└¹ĄĻ▓┐ĘųķTĄĻ╚į╠Äė┌═Żö[ĀŅæBŻ¼ę╗╬╗śIā╚╚╦╩┐Ž“ĪĖ┴Ń╩█╔╠śIžöĮøĪ╣═Ė┬ČŻ¼╔Ž║ŻĄžģ^╚½╝ę▒Ń└¹ĄĻĮ³ę╗éĆį┬ā╚ŠC║Žōp╩¦ŅAėŗ│¼2ā|į¬ĪŻ

╚½╝ęĪ░Ąū╔½Ī▒

ę▀ŪķĘ└┐ž│ŻæB╗»ų«║¾Ż¼╚½─Ļ╚½╠ņ║“▓╗┤“ņ╚Ą─▒Ń└¹ĄĻ▒╗┘xėĶ┴╦Ė³ČÓį¬Ą─ęŌ┴x║═ārųĄĪŻĪ░▒Ń└¹Ī▒Č■ūųę▓ęŌ╬Čų°Ż¼¤ošō┐±’L▒®ėĻŻ¼▀Ć╩Ūę“ę▀µi│ŪŻ¼▒Ń└¹ĄĻ╩╝ĮKłį│ų×ķ║┌░ĄųąĄ─│Ū╩ą³c┴┴ūŅ║¾ę╗▒K¤¶ĪŻ

╚ńĮ±Ż¼▒Ń└¹ĄĻęč╚╗│╔×ķ¼F┤·╔╠śIĄ─╗∙ĄAįO╩®Ż¼▓╗āH╩Ū║Ō┴┐│Ū╩ą¼F┤·╗»┴Ń╩█╦«ŲĮĄ─ųĖś╦Ż¼Ė³╩Ū│Ū╩ąæ¬╝▒▒Ż╣®Ą─ę╗ŅwĪ░Č©ą─═ĶĪ▒ĪŻ

ę╗ų▒łį│ųĪ░Š½£╩Ę└ę▀Ī▒Ą─╔Ž║Żį┌Į±─Ļ3į┬įŌė÷┴╦Ū░╦∙╬┤ėąĄ─ę▀Ūķ┐╝“ׯ¼ūį╚½ė“▀M╚ļĪ░ņoæB╗»╣▄└ĒĪ▒║¾Ż¼╚½╝ę▒Ń└¹ĄĻ│╔×ķĄ┌ę╗┼·╔Ž║Ż╩ąę▀ŪķĘ└┐ž╬’┘Y▒ŻšŽ╣®æ¬Ų¾śIŻ¼į┌Ąžģ^śIäš░┤Ž┬Ī░┬²ąąµIĪ▒Ą─═¼ĢrŻ¼200ėÓ╝ęķTĄĻłį│ųĀIśI▓óģó┼c╬’┘Y▒Ż╣®ĪŻ

öĄō■’@╩ŠŻ¼4į┬26╚šŻ¼╚½╝ę╗ųÅ═▀\ĀIŠW³cöĄ┴┐▀_458éĆŻ¼į┌╔Ž║ŻÅ═╣żÅ═«a╣żū„ų▓Į═Ų▀MŽ┬Ż¼▀@ę╗öĄō■ė┌5į┬4╚š▀_ĄĮ┴╦610éĆĪŻ

łD / ╔Ž║Ż╩ą╔╠śI┬ō║ŽĢ■ĪČŲĘ┼Ų▒Ń└¹ĄĻŠW³c─┐õø ĪĘ

łD / ╔Ž║Ż╩ą╔╠śI┬ō║ŽĢ■ĪČŲĘ┼Ų▒Ń└¹ĄĻŠW³c─┐õø ĪĘ

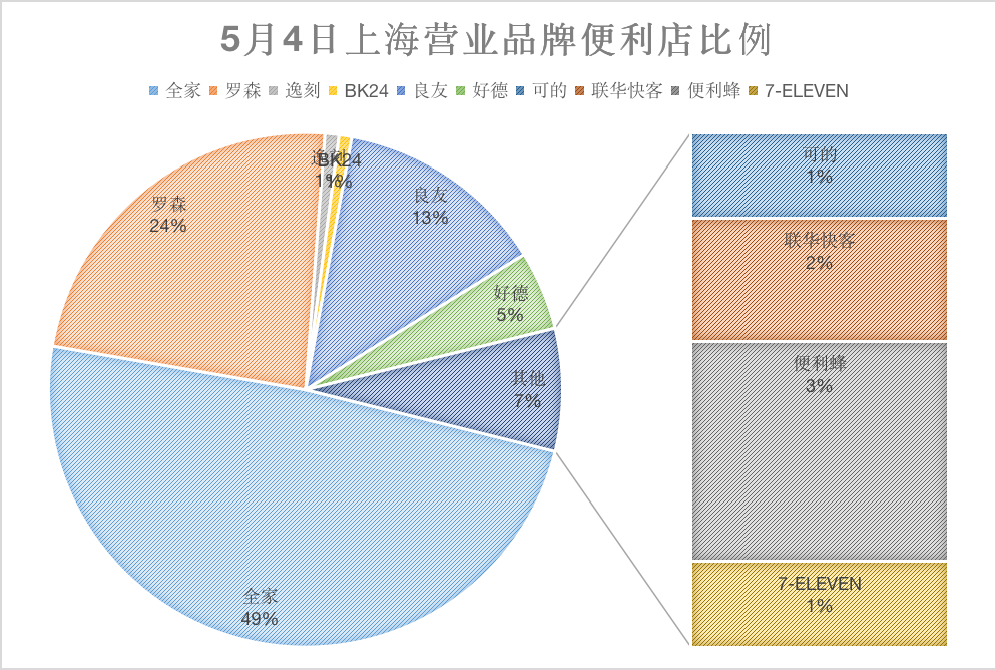

5į┬6╚šŻ¼į┌╚½╩ą1333éĆ╗ųÅ═ĮøĀIĄ─▒Ń└¹ĄĻŠW³cųąŻ¼┴_╔ŁĀIśIöĄ┴┐×ķ305éĆĪóę▌┐═11éĆĪóBK24▒Ń└¹ĄĻ10éĆĪó┴╝ėč166éĆĪó║├Ą┬62éĆĪó┐╔Ą─16éĆĪó┬ō╚A┐ņ┐═23éĆĪó▒Ń└¹Ęõ46éĆĪó7-ELEVEn16éĆĪŻ

═¼Ų┌ī”▒╚Ųõ╦¹▒Ń└¹ĄĻŲĘ┼ŲŻ¼║▄’@╚╗Ż¼╚½╝ęęįĮ^ī”ā×ä▌š╝ō■┴╦╔Ž║Ż▒Ń└¹ĄĻÅ═śIĄ─░ļ▒┌ĮŁ╔ĮĪŻ▓╗āH╚ń┤╦Ż¼Ī░ŲĘ┼Ų▒Ń└¹ĄĻĪ▒┤¾ŅÉŅIŽ╚ė┌▓═’ŗĄĻĄ─358éĆŠW³cĪó╔╠│¼┘uł÷Ą─77éĆŠW³cŻ¼ęį╝░╝ęļŖ┘uł÷Ą─83éĆŠW³cČ°╬╗┴ąĖ„ŅÉ─┐Ą┌ę╗ĪŻ

ė╔┤╦┐╔ęŖŻ¼Å═śI▌^┐ņĪóĀIśIķTĄĻöĄ┴┐▌^ČÓĄ─╚½╝ęį┌╠ž╩ŌĢrŲ┌Ė³Š▀│ąē║ąį║═ą▐Å═┴”ĪŻ

ō■┴╦ĮŌŻ¼╚½╝ęķTĄĻĄĻåTĪó╣żÅS╔·«aĪó└ĒžøĪóé}ā”Īó╬’┴„Ą╚Į³Ū¦├¹ę╗ŠĆ╚╦åTį┌ŹÅ▒Ż╣®Ż¼╚šŠ∙┼õ╦═400ėÓĄĻ┤╬Ż¼╚š╣®žø┴┐│¼30000ŽõĪŻ│²┤╦ęį═ŌŻ¼╚½╝ę▀Ć╝ńžōų°Ųų¢|ĪóīÜ╔ĮĪó╝╬Č©ĪóĮ╔Į▓┐ĘųĘĮ┼ōĄ─▓═╩│Īó╚šė├Ą╚╬’┘Y╣®æ¬ĪŻ

łD / ╚½╝ę▒Ń└¹ĄĻĄĻåTīóžøŲĘ░ß╚ļĄĻā╚

łD / ╚½╝ę▒Ń└¹ĄĻĄĻåTīóžøŲĘ░ß╚ļĄĻā╚

Ī░╠ž╩ŌŲ┌ķgŻ¼│²┴╦šą╣żļy═ŌŻ¼ę╗Ą®╬’┴„ųąą─╗“š▀§r╩│╣żÅSėą┤_į\▓Ī└²Ż¼╝┤╩╣ł@ģ^▓╗▒╗ĘŌ┐žŻ¼åT╣żę▓Ģ■ę“Šė╝ęĖ¶ļxČ°▓╗─▄š²│ŻĄĮŹÅŻ¼▀@īóų▒Įėė░Ēæ╔Ž║ŻĄžģ^ķTĄĻ╔╠ŲĘ╣®æ¬ĪŻĪ▒śIā╚╚╦╩┐▒Ē╩ŠŻ¼Ž“╣®æ¬µ£ę¬ą¦┬╩Ą─▒Ń└¹ĄĻśIæBŻ¼▒Š╔ĒŠ═▓╗╩Ūę╗ķT─▄┘Ź┐ņÕXĄ─╔·ęŌŻ¼Č°╚½╝ęę“ķTĄĻ═ŻśI«a╔·Š▐┤¾╠ØōpŻ¼į┌╦∙ļy├ŌĪŻ

╣½ķ_ą┼Žó’@╩ŠŻ¼╔Ž║Ż╚½╝ęķTĄĻöĄ┴┐╝s×ķ1500╝ęĪŻå╬ĄĻŲĮŠ∙į┬ūŌĮ│╔▒Š×ķ25000į¬Ż¼ätå╬į┬ĄĻūŌ│╔▒Š×ķ3750╚fŻ╗ĄĻåT│╔▒Š░┤5000į¬/╚╦/į┬ėŗ╦ŃŻ¼å╬ĄĻ┼õų├6╚╦Ż¼ät╚╦åT│╔▒Š×ķ4500╚fĪŻ╝┘įO4į┬═ŻśIķTĄĻöĄ┴┐×ķ1000╝ęŻ¼å╬ĄĻ╚š╔╠8500į¬ū¾ėęŻ¼░┤25%├½└¹┬╩ėŗ╦ŃŻ¼ķTĄĻČ╦ų▒Įė╠Øōp╝s1.46ā|į¬Ż¼ŠC║ŽŲõ╦¹│╔▒Š┘Mė├ōp╩¦┐éėŗ╝s│¼2ā|ĪŻ

┴Ēę╗ĘĮ├µŻ¼▓╗═¼ė┌į┌╔Ž║Żįć╦«╔ńģ^łF┘ÅĄ─░┘┬ōę▌┐╠Ż¼ęį╝░╔Žą┬įń▓═ĪóĻP¢|ų¾Ą╚▒Ż╣®╠ū▓═Ą─▒Ń└¹ĘõŻ¼ū„×ķ╚š┘Y▒Ń└¹ĄĻŲĘ┼ŲŻ¼╚½╝ęį┌▒Ż╣®ĘĮ├µĄ─Ī░ņ`╗ŅąįĪ▒║═┐╔╩®š╣┐šķg▀h▓╗╚ń▒Š═┴▒Ń└¹ĄĻŲ¾śI─Ū├┤┤¾ĪŻ

į┌┤¾┴┐įŁėą╣®æ¬µ£Śl╩▄ūĶĪó╬’┘Y¤oĘ©Ąų▀_Ą─ŪķørŽ┬Ż¼╚½╝ę░┘ėÓ╝ęķTĄĻ║═łF┘ÅĪóļŖ╔╠ŲĮ┼_ę╗śė▓╔ė├ŠĆ╔ŽŽ┬å╬Īó“T╩ų┼õ╦═Ą─ĀIśI─Ż╩ĮĪŻļm╚╗╩ŪŠĆ╔ŽŽ┬å╬Ż¼Ą½╔╠ŲĘĄ─ŲĘ┘|ĪóŲĘŽÓ┼cę▀ŪķŪ░ŠĆŽ┬▀x┘ÅĄ─▓ó¤o▓Ņ«ÉĪŻūŅ×ķĻPµIĄ─╩ŪŻ¼╚½╝ę╔Ž╝▄╔╠ŲĘ╩█ār┼c╚š│Ż▒Ż│ųę╗ų┬ĪŻ

į┌╬’ār╔ŽØqĄ─╠ž╩ŌĢrŲ┌Ż¼ĮoŽ¹┘Mš▀Ħ╚ź▒Ń└¹ąį┼c░▓╚½ĖąĄ─▒│║¾Ż¼╩Ū╗∙ė┌▀BµiĮøĀI▒Ń└¹ĄĻ┼c┤¾ą═ļŖ╔╠ŲĮ┼_▌^×ķ│╔╩ņĄ─╣®æ¬µ£╦«ŲĮŻ¼═Ļ╔ŲĄ─╔╠ŲĘ£╩╚ļ¾wŽĄŻ¼ęį╝░ć└Ė±Ą─╩│ŲĘ░▓╚½╣▄└Ēś╦£╩ĪŻČ°▀@Š═╩Ūį┌ę▀ŪķĪ░│ąē║Ī▒Ž┬Ż¼▒Ń└¹ĄĻį┌╬’┘Y╣®æ¬ĪóŲĘ┘|╣▄┐žĪóārĖ±ŠSĘĆĄ╚ĘĮ├µū÷│÷Ą─┼¼┴”Ż¼ę▓╩Ū▒Ń└¹ĄĻĄū╔½Ą─╔Ņ┐╠į┘¼FĪŻ

═µ▐D─¦Č╝

╚½╝ęŻ¼ę╗╝ęį┌─¦Č╝═µĄ├║▄┴’Ą─▒Ń└¹ĄĻĪŻ╣Pš▀šJ×ķŻ¼╚½╝ę│╔×ķ─¦Č╝▒Ń└¹ĄĻŲĘ┼ŲNO.1▒│║¾Ą─ĮøĀI▓▀┬įļx▓╗ķ_ęįŽ┬╦─³cŻ║

Ą┌ę╗Ż¼å╬³c▒¼ŲŲĪóĖ▀ą¦═žĄĻŻ¼Š▀éõĪ░└ŪąįĪ▒ķ_░l┴”ĪŻ

╚½╝ęų„ꬎ¹┘M╚║¾wųą╝s░╦│╔×ķ30ÜqęįŽ┬Ą─īW╔·║═╔Ž░ÓūÕĪŻ×ķūŅ┤¾│╠Č╚ĮėĮ³─┐ś╦┐═╚║Ż¼╚½╝ęŽ╚Š½ų┬┤“─źå╬ĄĻ─Żą═Ż¼ęįĪ░ąĪ╔╠╚”Ī▒Ūą╚ļŻ¼š╝ō■ā×ä▌║¾ķ_╩╝ęįĪ░ā╚ŁhĪ¬ųąŁhĪ¬═ŌŁhĪ¬Į╝ģ^┐hĪ▒ć·ŲÕ╩Į▓▀┬įĖ▀ą¦═žĄĻĪŻ

2005─ĻŻ¼╚½╝ęį┌╔Ž║Żķ_ØM100╝ęĄĻ║¾▓┼╩ū┤╬═Ō═žÅVų▌Ż¼└^Č°╣ź▀M╬„─ŽĪó╚A▒▒ĪŻ

öUÅł│§Ų┌Ż¼Ī░å╬³c▒¼ŲŲĪ▒╩Į├▄╝»▓╝ĄĻŻ¼×ķ─├Ž┬║├ĄĻõü╩╣ė├└ŪąįĄ─Ī░░╬ĄĻĪ▒ĪóĪ░Ū╦ĄĻĪ▒╩ųČ╬Įė╩ų7-ELEVEnĪó┴_╔ŁĄ╚ĖéĀÄī”╩ųĄ─ķTĄĻŻ¼į┌╠ß╔²ĮŁšŃ£¹╩ąš╝┬╩Īó┤“ĒæŲĘ┼Ųä▌─▄Ą─═¼ĢrŻ¼×ķ╚½ć°═Ō═žõüē|ĪŻ

Ą┌Č■Ż¼ÅŖ╣®æ¬µ£Ż¼│õĘų░lō]ŠWĮją¦æ¬║═ęÄ─Żą¦æ¬ĪŻ

▒Ń└¹ĄĻ╩Ūę╗ķTśOŲõ┐╝“×╣®æ¬µ£Ą─╔·ęŌŻ¼ąĶę¬ģ^ė“├▄╝»ķ_ĄĻ║═╣▓═¼┼õ╦═ĪŻ╚½╝ę▓╗öÓį÷╝ė╣®æ¬µ£╗∙ĄAįO╩®Ż¼▓ółį│ųĪ░║¾Ū┌┼õ╠ūŽ╚ąąĪ▒▓▀┬įŻ¼═©▀^ęÄäØ╗»║═╝»ųą╗»ĮĄĄ═▀\ĀI│╔▒ŠĪŻ

2006─ĻęÄ─ŻŲŲ░┘Ż¼╚½╝ęīŻė├╬’┴„╣½╦Šį┌╔Ž║Ż³SČ╔Ą─Ą┌ę╗╚½£žīė╬’┴„ųąą─│╔┴óŻ╗2010─ĻķTĄĻŲŲ500╝ęų«ļHŻ¼Įė▀Båóäė┴╦īŻė├§r╩│╣żÅS±RĻæŠC║Ž§r╩│╔·«aųąą─ĪóĄ┌Č■╚½£žīė╬’┴„ųąą─ĪŻ┤╬─ĻŻ¼ėųåóäė┴╦īŻė├├µ░³╣żÅS±RĻæ├µ░³╔·«aųąą─ĪŻ

╚½╝ęūįĮ©§r╩│╣żÅS┼c╬’┴„ųąą─Ż¼╝ė┤¾ī”§r╩│Īó║µ▒║ā╔┤¾ĻPµIŲĘŅÉĄ─Į©įOŻ¼╠ß╔²╬’┴„║¾Ū┌▒ŻšŽ─▄┴”ĪŻ═¼ĢrŻ¼į┌┐╔┼õ╦═ĘČć·ā╚┤¾┴┐č¹šł╝ė├╦Ż¼ĮĄĄ═│╔▒ŠĪó╠ß╔²ą¦┬╩ą╬│╔ęÄ─Żą¦ęµŻ¼ūī╔Ž║ŻĪ░ĄĮ╠ÄČ╝╩Ū╚½╝ę▒Ń└¹ĄĻĪ▒ĪŻ

Ą┌╚²Ż¼Ī░ęį┐═æ¶×ķųąą─Ī▒Ą─äōą┬┴”ĪŻ

╚½╝ęĄ─äōą┬─▄┴”╬Ńė╣ų├ę╔Ż¼ĮĶų·Ēöą┬ÅŖ┤¾Ą─╔╠ŲĘķ_░l║═ųŲįņ─▄┴”Ż¼ōĒėą═Ļ╔ŲžSĖ╗Ą─ūįėą╔╠ŲĘŪÕå╬Ż¼═©▀^ī”┐═æ¶═┤³c┼cļ[ąįąĶŪ¾Ą─Č┤▓ņŻ¼╚½╝ę═Ų│÷ę²ŅI╔ńģ^ąĪĄĻ┐¦Ę╚╬─╗»Ą─┼╚┐═┐¦Ę╚ęį┘N║Žć°ā╚¼F─ź┐¦Ę╚Ž¹┘M│▒ĪŻ

▒Ń└¹ĄĻĄ─▒Š┘|╩ŪØMūŃŽ¹┘Mš▀ąĶŪ¾ĪŻŪ░ųąć°╚½╝ęł╠ąąķL┴ųĮ©║ĻšJ×ķŻ║Ī░▓╗╣▄ė├é„Įy┴Ń╩█╦╝ŠSŻ¼▀Ć╩Ūą┬┴Ń╩█╦╝ŠSŻ¼Č╝ę¬╗žĄĮ▒Ń└¹ĄĻĄ─Ė∙▒ŠŻ║─ŃĄ─ŅÖ┐═╩ŪšlŻ¼─Ń┘u╩▓├┤╔╠ŲĘŻ¼į┌╩▓├┤śėĄ─žø╝▄ėą╩▓├┤śėĄ─╔╠ŲĘ┘uĮoŽ¹┘Mš▀ĪŻĪ▒

│²┴╦«aŲĘäōą┬═ŌŻ¼2018─Ļ╚½╝ę┤“įņĪ░╚½╝ę+Ī▒ųŪ─▄▒Ń└¹ĄĻ─Ż╩ĮŻ¼▓ó═Ų│÷╩ū┼_ųŪ─▄ž£┘uÖC║═ūāą╬žø╝▄ĪŻ┤╦═ŌŻ¼▀Ćį┌Ī░¤o╚╦▒Ń└¹ĄĻĪ▒╔Žäōą┬░l┴”ĪŻ

Ą┌╦─Ż¼Ģ■åT¾wŽĄŻ¼É×┬Ģ░l┤¾žöĄ─Ī░Üó╩ų’ĄĪ▒ĪŻ

ųąć°╚½╝ęÅ─2013─Ļķ_╩╝═ŲąąĢ■åTųŲŻ¼▓ó═Ų│÷Š▀ėąĪ░ųąć°╠ž╔½Ī▒┬ō├╦╔╠╝ęŠWĮj║═Ģ■åT┐©Ęų╝ēųŲČ╚ĪŻ2017─ĻŻ¼ųąć°╚½╝ęĖČ┘MųŲĢ■åT▀_300╚fŻ¼Įžų┴2020─ĻŻ¼ĖČ┘MĢ■åT▀_700╚fĪŻ

Ī░Ģ■åTĮøĀIĄ─║╦ą──┐Ą─╩ŪŻ¼į÷╝ėĄĮĄĻ╗“═ŌĦŽ¹┘MŅl┤╬Ż¼╠ß╔²┐═å╬ārĪ¬Ī¬▓╗─▄žØą─Ż¼─▄╠ß╔²2į¬┐═å╬Ż¼Š═╩Ū│╔╣”ĪŻĪ▒2017─ĻŻ¼Ģr╚╬ųąć°╚½╝ęFamily Mart┐éĮø└Ēųņ║Ļزęč╔ŅųOĢ■åTųŲų«Ą└Ż¼╦¹▒Ē╩ŠŻ¼╚½╝ę«ö─Ļ─┐ś╦╩Ūį┌1000╚fŲš═©Ģ■åT└’Ż¼╔²╝ē150╚fūŽĒĢ■åTĪŻęįę╗éĆūŽĒĢ■åTå╬į┬ĄĮĄĻŽ¹┘M220į¬╦ŃŻ¼1─ĻŠ═─▄žĢ½I30ā|į¬õN╩█Ņ~ĪŻ

łD / ╚½╝ęĪ░ę╗éĆųąą─╦─éĆķ]ŁhĪ▒─Żą═

╚½╝ęų„┤“Ė▀Ņl§r╩│ĪóėŁ║Žė├æ¶ąĶŪ¾Ż¼į┌┤╦╗∙ĄA╔Ž▐D╗»ĖČ┘MĢ■åTŻ¼┘ø╦═ķ_┐©ČY░³Ż¼┤“Ž¹ė├æ¶ŅÖæ]Ż╗īŹąąĢ■åTĘųīėŻ¼▀\ė├ĀIõNĪ░įņ╣ØĪ▒Ż¼ūźūĪĖ³Ė▀š│Č╚Ą─ūŽĒĢ■åTŻ╗└¹ė├ĘeĘųĪóĘĄ¼FĪó╝ė┤¾Ģ■åT╚šŅl┬╩ūīė├æ¶Ī░š╝▒Ńę╦Ī▒Ż¼▀MČ°╠ß╔²ĄĮĄĻŅl┤╬║═┐═å╬ārĪŻ

ÄpĘÕ╬┤ų┴

ū„×ķ╬ęć°╠ž┤¾ć°ļH╗»Č╝╩ąŻ¼╔Ž║Ż▓╗āH╩Ūųąć°▒Ń└¹ĄĻ░lš╣╬ų═┴Ż¼Ė³╩Ū╚½╝ę▒Ń└¹┘ćęį╔·┤µĄ─║╦ą─Ė∙ō■ĄžŻ¼Č°╚½╝ęę▓│╔×ķ┴╦Ė─īæ╔Ž║Ż▒Ń└¹ĄĻĖéĀÄĖ±ŠųØŌ─½ųž▓╩Ą─ę╗╣PĪŻ

╗žŅÖųąć°ā╚Ąž╚½╝ę░lš╣╩ĘŻ¼2003─Ļ4į┬Ż¼╔Ž║ŻĄ┌ę╗╝ę╚½╝ęFamilyMartįć“ץĻķ_─╗Ż╗2004─Ļ7į┬Ż¼╔Ž║ŻĄ┌ę╗╝ę╚½╝ęFamilyMartš²╩ĮĀIśIŻ¼Ą½┤╦ĢrŻ¼─¦Č╝▒Ń└¹ĄĻĮŁ║■ęčŽÓī”│╔╩ņŻ¼ĖéĀÄ╚š┌ģ░ū¤ß╗»ĪŻ

╚½╝ę▓╗╩ŪĄ┌ę╗╝ę▀M╚ļ╔Ž║ŻĄ─▒Ń└¹ĄĻŲĘ┼ŲŻ¼ļm¤oŽ╚░lā×ä▌Ż¼Ą½ģsęįĪ░║¾üĒš▀Ī▒╣ź│Ū░╬š»ų«ū╦Ė▀┼eĖ▀┤“ĪŻāHė├┴╦ę╗─ĻĢrķgŻ¼╔Ž║Ż╚½╝ęķTĄĻöĄ┴┐═╗ŲŲ100╝ęŻ¼▓óė┌4─Ļ║¾ŠoūĘ┴_╔Ł▀_ĄĮ200╝ęĪŻ

ę╗┬Ę┐±▒╝Ą─╚½╝ęŻ¼į┌ęčėąĄ─7-ELEVEnĪó┴_╔ŁĪó┐ņ┐═Īó║├Ą┬Īó┐╔Ą─Īó╣Ō├„Ą╚═Ō┘Y╝░▒Š═┴▒Ń└¹ĻćĀIųąöD│÷Ū¦ėÓ╝ęķTĄĻŻ¼ų▒ĄĮ2019─ĻęįŪ░Ż¼╚½╝ęę╗ų▒▒Ż│ųų°ŽÓ«öĖ▀╦┘Ą─ģ^ė“öUÅł╦┘Č╚ĪŻ

ūŅ┴ŅŲõ“£░┴Ą─╩ŪŻ¼2008─Ļ╔Ž║ŻĄžģ^ķTĄĻīŹ¼F╚½├µė»└¹Ż¼2012─ĻīŹ¼F┐é▓┐ė»└¹ĪŻŽÓ▒╚7-ELEVEnį┌ųąć°┤¾Ļæ▀B╠Ø╩«Äū─ĻŻ¼ų┴Į±╬┤─▄ė»└¹Ż¼┴_╔Łųąć°į┌2020─Ļ▓┼╩ū┤╬īŹ¼F╚½─Ļė»└¹Ż¼╚½╝ęĄ─ė»└¹╦┘Č╚╝░─▄┴”į┌═Ō┘Y▒Ń└¹ĄĻųąĘQĄ├╔Žā׹ŃĪŻ

╚╗Č°Ż¼ļSų°┴_╔Ł║═7-ELEVEnöUÅł─_▓ĮĄ─╝ė┐ņŻ¼╚½╝ęĄ─ęÄ─Żā×ä▌ųØu┐sąĪĪŻį┌2021─Ļ4į┬CCFA┼¹┬ČĄ─2021ųąć°▒Ń└¹ĄĻ░┘ÅŖ░±å╬ųąŻ¼┴_╔Łęį3256╝ęķTĄĻĘ┤│¼╚½╝ęĄ─2967╝ęŻ¼│╔×ķ═Ō┘Y▒Ń└¹ĄĻ░±╩ūĪŻ

łD / ųąć°▀BµiĮøĀIĢ■ĪČ2021ųąć°│Ū╩ą▒Ń└¹ĄĻųĖöĄĪĘ

╚½╝ęĪ░Ė▀ķ_Ą═ū▀Ī▒Ą─æBä▌į┌2019─ĻŪ░║¾’@¼FŻ¼░lš╣ūāŠÅĄ─▒│║¾┼cĪ░╩┌ÖÓ┘MĪ▒└¹ęµ╝mĖĪóĖ▀īė╚╦åTūāäėĪó╩│░▓å¢Ņ}╝░╩ął÷ūā╗»ėąĻPĪŻ

ę╗ĘĮ├µŻ¼╚š▒Š╚½╝ę┼cųąć°╚½╝ęę“╩┌ÖÓ┘MŻ©░³└©ŲĘ┼Ų╩╣ė├┘M║═░┤╣╔ÖÓ▒╚└²Ęų┼õĄ─ė»└¹Ęų│╔Ż®å¢Ņ}Č°Ž▌╚ļ└¹ęµ╝mĖŻ¼▀@╦Ų║§ŅA╩Šų°Ī░ā╚║─Ī▒Ą─ķ_╩╝ĪŻ

┴Ēę╗ĘĮ├µŻ¼└^┤¾Ļæ╚½╝ęĪ░Č■╠¢╚╦╬’Ī▒Īó┐éĮø└Ēųņ║Ļزļxķ_╚½╝ę║¾Ż¼2021─Ļ6į┬ĄūŻ¼ųąć°┤¾Ļæ╚½╝ęł╠ąąķL┴ųĮ©║Ļę▓š²╩Įļx┬ÜĪŻėąŽ¹ŽóĘQŻ¼┴ųĮ©║ĻĄ─ļx┬Ü┼c╚½╝ęŲĘ┼Ųā×ä▌£p╚§║═╝ż┴ęĄ─╩ął÷ĖéĀÄėąĻPŻ¼╚½╝ęĘĮ├µätĘQŻ¼┴ųĮ©║ĻŽĄéĆ╚╦įŁę“╠ß│÷ļx┬ÜĪŻ

ĮøĀIīė├µĄ─▓╗ĘĆČ©ę“╦ž╦Ų║§ų▒Įėé„ī¦ĄĮŽ¹┘MČ╦ĪŻĖ▀▀_80%Ą─╝ė├╦▒╚└²ūī╚½╝ęčĖ╦┘╗ž╗\┘YĮĪó▓óą╬│╔ęÄ─Żą¦ęµŻ¼Ą½═¼Ģrę▓Įo╚½╝ę┬±Ž┬┴╦╩│░▓å¢Ņ}Ą─ļ[╗╝Ż¼╩█┘u▀^Ų┌╩│ŲĘĪóĖZĖ─╔╠ŲĘś╦║ץ╚å¢Ņ}ļSų«Ųž╣ŌĪŻ

į┘š▀Ż¼ę▀ŪķĘ┤Å═┼c╩ął÷ūā╗»ę▓┴Ņ╚½╝ę┤ļ╩ų▓╗╝░ĪŻ

╔Ž║Ż▓╗═¼ė┌Ž┬│┴╩ął÷Ż¼║¾š▀╚į╠Äė┌ęįöĄ┴┐╚Īä┘Ą─▒Ń└¹ĄĻĢr┤·Ż¼Č°Ū░š▀ęčĮø▀M╚ļęį┘|╚Īä┘Īóęį─Ż╩Į╚Īä┘Ą─ą┬ļAČ╬ĪŻōQŠõįÆšfŻ¼ę╗ŠĆ│Ū╩ąųvŠ┐Ī░▒╚šlÕeš`╔┘Ī▒Ż¼Č°Ž┬│┴╩ął÷ųvŠ┐Ą─Ī░▒╚šlĄĻČÓĪ▒ĪŻ

ī”ė┌ķTĄĻČÓ╝»ųąė┌╚A¢|Ąžģ^Ą─╚½╝ęüĒšfŻ¼Ž┬│┴╩ął÷╩Ūę╗Ų¼ķL╬▓ą¦æ¬│ų└m╝ėÅŖĄ─░lš╣╦{║ŻĪŻ▀Mę╗▓Į╝ė╦┘Ū■Ą└Ž┬│┴Ż¼ėąų·ė┌╚½╝ę½@Ą├ą┬Ą─į÷ķL┐šķgĪŻ

├ķ£╩Ą═ŠĆ╩ął÷Ż¼╚½╝ę▓╗─▄║åå╬ĄžīóĮŁšŃ£¹Ą─╔╠ŲĘ║═Ę■äšÅ═ųŲį┘š│┘NŻ¼│²┴╦═Ļ╔Ų┼õ╠ū╗∙ĄAįO╩®═ŌŻ¼╚ń║╬ūxČ«Ž┬│┴╩ął÷Ą─šµš²ąĶŪ¾Ż¼ū÷│÷▒ŠĄž╗»ĪóĮėĄžÜŌĄ─«aŲĘĘ■äš▓┼╩ŪĻPµIĪŻ

Į³─ĻüĒŻ¼▒Ń└¹ĄĻæ{ĮĶ▌^Ą═Ą─═Č┘Y│╔▒ŠĪó▌^Č╠Ą─│╔╩ņų▄Ų┌ĪóŠo┘NŽ¹┘Mš▀Ą╚╠ž³cŻ¼╚šęµ│╔×ķ┴Ń╩█╩ął÷╔Žą┬┼dĄ─į÷ķLäė┴”ĪŻŲõųąŻ¼▒Š═┴▒Ń└¹ĄĻŲĘ┼Ų╚šØu│╔╩ņĪóą╬│╔▀BµięÄ─ŻŻ¼ī”═Ō┘Y▒Ń└¹ĄĻĪ░ÅØĄ└│¼▄ćĪ▒Ą─ĖéĀÄæBä▌ĪŻ╚½╝ęĄ─ĖéĀÄī”╩ųįĮüĒįĮČÓŻ¼Ą½ūŅ┤¾Ą─ĖéĀÄī”╩ųė└▀h╩Ū╦³ūį╝║ĪŻ

ģó┐╝┘Y┴ŽŻ║

1.Ą┌ę╗žöĮøĪČ▒Ń└¹ĄĻ▓╗ų╗╩Ū│Ū╩ą¼F┤·╗»┴Ń╩█Ą─ę╗éĆųĖś╦ Ė³╩Ū│Ū╩ąæ¬╝▒▒Ż╣®Ą─ę╗ŅwĪ░Č©ą─═ĶĪ▒ĪĘ

2.╔╠śIė^▓ņ╝ęĪČÄpĘÕ╬┤ų┴ ▒Ń└¹ĄĻ„ķæ╔Ž║Ż×®ĪĘ

3.ņ`½FĪČ╚½╝ę▒Ń└¹ĄĻĪ░Ą¶ĻĀĪ▒Ż┐ĪĘ

4.ųąÜW╔╠śIį┌ŠĆĪČę╗éĆĪ░ųąą─Ī▒╦─éĆĪ▒ķ]ŁhĪ▒Ż¼╚½╝ę▒Ń└¹ĄĻöĄūų╗»▐Dą═äōįņ└¹ØÖ | ūāųąŪ¾ä┘ĪĘ

░l▒Ēįušō

ĄŪõø | ūóāį