ę▀Ūķ║¾▓┼░l¼FĪ░šµŽŃĪ▒Ą─╔ńģ^╔╠śIŻ¼ĄĮĄū╬šų°╩▓├┤┴„┴┐├▄┤aŻ┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū„š▀/╬§ŅI╔╠śIįušō

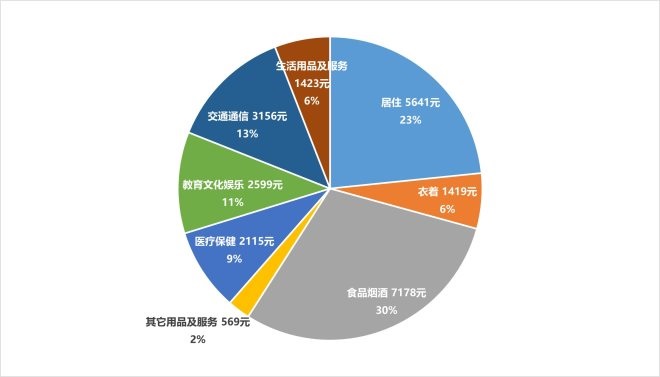

Ė³ČÓĻPė┌╔ńģ^╔╠śIĄ─īŻśIą┼Žó╝░ā╚╚▌Ż¼šłĻPūó╬§ŅI╔╠śI░l▓╝Ą─ĪČ╬§ŅIį┬┐»ĪĘŻ©├Ō┘M½@╚ĪĘĮ╩ĮęŖ╬──®Ż®

šl─▄ŽļŽ¾Ż¼ę╗ł÷Omicronūīę╗éĆ2600╚f╚╦┐┌Ą─│¼╝ē┤¾Č╝╩ąŽ▌╚ļ┴╦ņo─¼ĪŻ╔Ž║Żūį2022─Ļ3į┬ųąč«Ļæ└mĘŌąĪģ^║¾Ż¼4į┬1╚šŲķ_╩╝▀M╚ļ╚½ė“ņoæB╣▄└ĒŻ¼Ė„┤¾╔╠śIųąą─ę▓Ļæ└m╚½├µĻP═ŻĪŻūŅĮ³Ą─╔Ž║Ż╚╦Ż¼¤ošō╩Ū╔Ē╝ę╔Žā|Ą─└Ž░ÕŻ¼▀Ć╩Ūį┬ąĮÄūŪ¦Ą─╣żąĮŻ╗¤ošō╩ŪśIų„║Žėŗ╣▄└Ē┴╦Äū╩«ā|┘Y«aĄ─║└š¼Ż¼▀Ć╩ŪŲš═©Ą─Šė├±ąĪģ^Ż╗¤ošō╩Ū└Ž╔Ž║Ż╚╦Ż¼▀Ć╩Ūą┬ęŲ├±Ż¼ūŅĻPą─Ą─įÆŅ}Č╝╩ŪŻ║Ī░──└’─▄┘IĄĮ▓╦║═╚šė├ŲĘĪ▒ĪŻ’L═Č┼«═§ąņą┬ę▓į┌╔ńģ^╚║└’īżšę├µ░³┼Ż─╠,ųąĮ╩ūŽ»į┌īżšęüG╩¦Ą─└Ž─ĖļuĪŻČ°╚ń╣¹─Ń╩ų╔Žėą╝ęķT┐┌Ą─┼õ╦═Ū■Ą└Ż¼¤oę╔Š═╩Ū╔ńģ^└’ūŅ╩▄▓Ü─┐Ą─╚╦ĪŻ¤ošōŲĮĢr│÷╚ļĄ─╩Ū──éĆ║Ń┬Ī▀Ć╩Ū╠½╣┼└’Ż¼Ž▓Üg╣õĄ─╩Ū╬õ┐Ą┬Ę▀Ć╩Ū░▓ĖŻ┬ĘŻ¼ę▀Ūķę╗üĒŻ¼ūī╚╦¾@║¶Ī░šµŽŃĪ▒Ą─ę╗Č©╩Ū╝ęķT┐┌Ą─╔╠śIĪŻ

ę▀Ūķī”ė┌ŠĆŽ┬īŹ¾w¤oę╔╩ŪŠ▐┤¾Ą─┤“ō¶ĪŻø]ėą┴╦╚╦Ą─┴„äėŻ¼╔╠śIĖ∙▒Š¤oÅ─┴„═©ĪŻ▒M╣▄╚ń┤╦Ż¼╔ńģ^╔╠śI▀@éĆ╝ÜĘųŅIė“Ż¼į┌2020─Ļķ_╩╝Ą─Äū▌å’L▒®ųąŻ¼Č╝’@╩Š│÷┴╦śOŲõŅBÅŖĄ─╔·├³┴”║═čĖ╦┘Ą─Ę┤ÅŚ┴”ĪŻ╬ęéāŽ╚üĒ┐┤ÄūĮMöĄō■ĪŻ

2020─ĻĄ┌ę╗▓©ę▀Ūķ║¾Ż¼Ė∙ō■Ą┌ę╗╠½ŲĮ┤„ŠS╦╣Ą─öĄō■’@╩ŠŻ¼2020─Ļ1į┬Ę▌Ż©1.1-1.31Ż®▓╗═¼ŅÉą═╔╠śIĒŚ─┐┐═┴„Ž┬ĮĄ▒╚└²ųąŻ¼╔ńģ^╔╠śI╦∙╩▄ė░ĒæūŅąĪŻ¼āH×ķ╩ąė“╝ē/ģ^ė“╝ēĄ─ę╗░ļĪŻ

2021─ĻŻ¼ę▀Ūķėą╦∙ŠÅĮŌŻ¼ć°ā╚╔ńģ^╔╠śIĄ─░lš╣æBä▌ė·░lÅŖä┼ĪŻ┤¾öĄō■Įyėŗ’@╩ŠŻ¼3-5╚f®OĄ─į÷┴┐╔╠śIš╝▒╚▀_23.87%Ż¼▌^2020─Ļį÷ķL3.82%Ż¼į÷Ę∙ūŅ×ķ’@ų°ĪŻ

×ķ║╬╔ńģ^╔╠śIōĒėą╚ń┤╦ÅŖ┤¾Ą─╔·├³┴”║═Ę┤ÅŚ┴”Ż┐āHāH╩Ūę“×ķ╦³ļxŠė├±Į³å߯┐╬§ŅI╔╠śIū÷┴╦ę╗ŽĄ┴ąčąŠ┐┼cĘų╬÷Ż¼░l¼F╔ńģ^╔╠śIį┌╬┤üĒĄ─Š▐┤¾Øō┴”ĪŻ

Šė├±ąĶŪ¾īė├µ

ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼│ŪµéŠė├±Ą─Ž¹┘Mąįų¦│÷ųąŻ¼│¼▀^50 %ī┘ė┌╔·╗ŅąįŽ¹┘Mų¦│÷Ż¼░³║¼╩│Ųʤ¤ŠŲĪóĘ■čbĪó╔·╗Ņė├ŲĘ╝░Ę■äš║═Į╠ė²╬─╗»Ŗ╩śĘĪŻ▀@▓┐ĘųŻ¼Č╝╩Ū╬ęéā╦∙šfĄ─Į^ī”äéąĶśIæBĪŻ

į┌ČÓ┤╬Ą─╚½ć°Ž¹┘Mš▀š{čąųąŻ¼╬ęéā░l¼Fį┌┐鎹┘M50%Ą─╔·╗Ņąįų¦│÷ųąŻ¼ėųėą50-60%ėą║▄ÅŖĄ─ī┘ĄžŽ¹┘M╠žš„Ż¼ę╗░ŃĢ■į┌ŠėūĪę╗╣½└’ĘČć·ā╚ĮŌøQĪŻė╔ė┌▀@▓┐ĘųŽ¹┘MŻ¼ī┘ė┌Ė▀ŅlĄ═ārŻ¼Č°Ūę▌^×ķ¼Ź╦ķŻ¼Įø│ŻĢ■▒╗║÷┬įŻ¼╬ęéāĘQų«×ķĪ«ļ[ą╬Ž¹┘MĪ»Ż¼īŹļH╔ŽŻ¼▀@▓┐ĘųŽ¹┘Mį┌Šė├±Ž¹┘M┐éŅ~ųąŻ¼š╝ō■ų°║▄┤¾Ą─▒╚└²Ż¼▀@ę▓ęŌ╬Čų°╔ńģ^╔╠śIėąų°Š▐┤¾Ą─Ž¹┘MØō┴”ĪŻ

łDŻ¼2021─Ļ╚╦Š∙Ž¹┘Mų¦│÷śŗ│╔Ż¼┘Y┴ŽüĒį┤Ż║ć°╝ęĮyėŗŠųŠWšŠ

ėąöĄō■’@╩ŠŻ¼ÜW├└░l▀_ć°╝ę╔ńģ^╔╠śIęč│╔×ķŠė├±ŠC║ŽŽ¹┘MĄ─▌d¾wŻ¼╝sš╝╔ńĢ■╔╠śIų¦│÷Ą─50-60%Ż¼Ą½╝┤╩╣į┌ųąć°ę╗ŠĆ│Ū╩ą╔Ž║ŻŻ¼╔ńģ^╔╠śIę▓āHš╝╔ńĢ■╔╠śIų¦│÷┐éŅ~Ą─30%ū¾ėęŻ¼Ųõ╦¹Č■╚²ŠĆ│Ū╩ąŻ¼▀@éĆ▒╚└²Ė³Ą═Ż¼é╚├µĘ┤ė│┴╦╔ńģ^╔╠śI▒│║¾Ą─╩ął÷╔╠ÖC▀Ćėą┤²│õĘų░lŠ“Ż©öĄō■üĒį┤Ż║č®Ū“ŠWŻ®ĪŻ╦∙ęįŻ¼ć°ā╚Ą─╔ńģ^╔╠śIŻ¼į┌Ž¹┘Mīė├µ╔Ž▀Ćėą║▄┤¾Ą─╠ß╔²┐šķgĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼╔·╗ŅŽ¹┘M▒Ē¼F│÷┴╦Ė³ÅŖĄ─┐╣’LļU─▄┴”Ż¼«ģŠ╣¤ošō╩ął÷┼cĮøØ·ą╬ä▌į§śėūā╗»Ż¼╚╦éāĄ─╗∙ĄA╔·╗ŅąĶŪ¾ė└▀h╩ŪąĶꬥ─ĪŻ

╔╠śI«aŲĘĮYśŗīė├µ

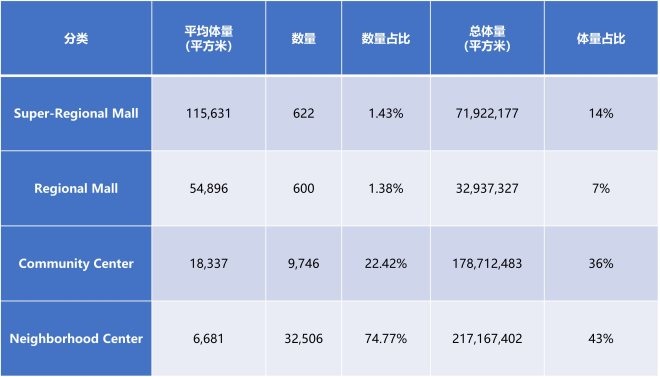

ū„×ķ╔ńģ^╔╠śIĄ─Ž╚ąąš▀ų«ę╗Ż¼├└ć°Ą─░lš╣▀^│╠ėą▌^Ė▀Ą─ĮĶĶbęŌ┴xĪŻ├└ć°╔╠śIĄž«a«aŲĘĮYśŗųąŻ¼ŲĮŠ∙5╚fĘĮū¾ėęęįŽ┬Ą─ąĪ¾w┴┐╔╠śIöĄ┴┐š╝▒╚ęčĮø│¼▀^Š┼│╔Ż¼┐é¾w┴┐š╝▒╚ę▓Į³░╦│╔ĪŻŲõųąŻ¼ŲĮŠ∙¾w┴┐2╚fĘĮū¾ėęĄ─ÓÅ└’ųąą─Ż©Neighborhood CenterŻ®Ą─öĄ┴┐š╝▒╚│¼▀^Ų▀│╔Ż¼Č°ŲĮŠ∙¾w┴┐5╚fĘĮū¾ėęĄ─╔ńģ^╔╠śIŻ©Community CenterŻ®Ą─öĄ┴┐š╝▒╚ät│¼▀^ā╔│╔ĪŻ10╚fĘĮū¾ėęĄ─ģ^ė“╝ē│¼┤¾ą═╔╠śIŻ©Super-Regional MallŻ®║═┤¾ą═╔╠śIŻ©Regional MallŻ®Ą─öĄ┴┐š╝▒╚╝ėį┌ę╗Ų▓╗╝░3%ĪŻ├└ć°╔╠śI«aŲĘĮYśŗ▒Ē¼F│÷Ī░¾w┴┐įĮąĪŻ¼öĄ┴┐š╝▒╚įĮ┤¾Ī▒Ą─ĮYśŗąį╠žš„ĪŻ

łDŻ¼├└ć°╔╠śIĄ─ĘųŅÉ║═╠žš„

┘Y┴ŽüĒį┤Ż║ICSC Research and CoStar Realty Information

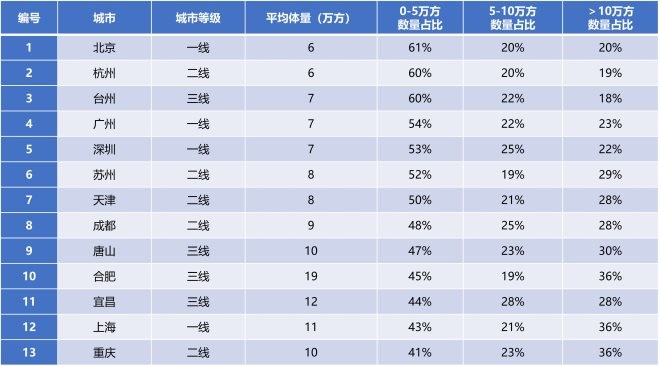

ųąć°Ą─╔╠śIĄž«aĄ─«aŲĘöĄ┴┐ĮYśŗ─┐Ū░▓óø]ėą╣┘ĘĮĄ─öĄō■ĪŻ╬ęéā│ķ╚Ī┴╦ųąć°╦─éĆ║╦ą─│Ū╩ą╚║Ż©░³└©ķL╚²ĮŪ│Ū╩ą╚║Īóųķ╚²ĮŪ│Ū╩ą╚║Īó│╔ėÕ│Ū╩ą╚║ĪóŠ®Į“╝Į│Ū╩ą╚║Ż®ųąĄ─ę╗ą®Ąõą═│Ū╩ąŻ¼ī”Ųõį┌╣®æ¬Ą─╔╠śI«aŲĘöĄ┴┐ĮYśŗ▀MąąĘų╬÷ĪŻ│ķ╚ĪĄ─13éĆ│Ū╩ąųąŻ¼¾w┴┐į┌5╚fĘĮęįŽ┬Ą─ąĪ¾w┴┐╔╠śIöĄ┴┐š╝▒╚╗∙▒ŠČ╝į┌60%ęįŽ┬Ż¼Č°¾w┴┐į┌5╚fŲĮ├ūęį╔ŽĄ─ųąĄ╚¾w┴┐║═┤¾¾w┴┐╔╠śIĘųäeš╝▒╚┤¾ČÓ│¼▀^40%ĪŻļm╚╗ė╔ė┌│ķśė╝╝ągå¢Ņ}Ż¼┐╔─▄▓╗─▄═Ļ╚½┐═ė^Ą─Ę┤ė│╚½ć°Ą─ŪķørĪŻĄ½═©▀^▀@13éĆ│Ū╩ąĄ─¼FėąöĄō■┼c├└ć°Ą─š¹¾wöĄō■ū„▒╚▌^Ż¼╬ęéā▀Ć╩Ū─▄┐┤│÷Ż¼ųąć°╔╠śIĄž«aĄ─«aŲĘĮYśŗėą├„’@Ą─▓╗Š∙║ŌŻ¼ąĪ¾w┴┐╔╠śI╣®æ¬▓╗ūŃŻ¼┤¾¾w┴┐╔╠śI╣®æ¬▀^╩ŻĪŻ

łDŻ¼ųąć°▓┐Ęųę╗Č■╚²ŠĆ│Ū╩ą╔╠śIĄ─ĘųŅÉŻ¼┘Y┴ŽüĒį┤Ż║╦čõüŠW┤¾öĄō■

┼c┤╦═¼ĢrŻ¼╔Ž║ŻĪó▒▒Š®Īó╔Ņ█┌Īó│╔Č╝Ą╚ć°ā╚ę╗ŠĆ┼cČ■ŠĆ╔Ž│Ū╩ąĄ─╔╠śIĖéĀÄė·č▌ė·┴ęĪŻė├ę╗╬╗▓┘▒P▀^ČÓéĆ┤¾ą═┘Å╬’ųąą─ĒŚ─┐Ą─┘Y╔ŅÅ─śI╚╦╩┐šfŻ¼¤ßķT│Ū╩ąĄ─║╦ą─╔╠╚”Ą─╔╠śIĖéĀÄ▓╗āH╩Ūę╗Ų¼╝t║ŻŻ¼¼Fį┌ęč╚╗╩Ūę╗Ų¼Ī░č¬║ŻĪ▒Ż¼ŅlŅl│÷¼F▀\ĀI└¦ļyĪóŲĘ┼Ų═╦│÷Īó└¹ØÖŽ┬ĮĄĄ╚ŪķørĪŻ╠žäe╩Ūį┌ę▀Ūķė░ĒæŽ┬Ż¼─┐Ū░┤¾▓┐Ęų┤¾ą═┘Å╬’ųąą─Ą─ĀIśIŅ~Č╝ėąę╗Č©Ž┬╗¼ĪŻ

─┐Ū░Ż¼╚½ć°┘Å╬’ųąą─┤µ┴┐ėą28%Ęų▓╝į┌ę╗ŠĆ│Ū╩ąŻ¼ŲõėÓ72%Ęų▓╝į┌Č■ŠĆ│Ū╩ąŻ¼Ą½▀^╚źÄū─ĻųąŻ¼Č■ŠĆ│Ū╩ą┘Å╬’ųąą─ķ_╩╝▒¼░l╩Įį÷ķLŻ¼╚ļ╩ąš╝▒╚ĮėĮ³ę╗ŠĆ│Ū╩ąĄ─3▒ČŻ╗─┐Ū░▀M╚ļČ■ŠĆ│Ū╩ą┘Å╬’ųąą─š╝▒╚│¼▀^70%ĪŻ

ę╗ĘĮ├µć°ā╚╔ńģ^╔╠śIĄ─╚▒Ę”Ż¼┴Ēę╗ĘĮ├µ╩Ū║╦ą─│Ū╩ą┤¾ą═╔╠śIĄ─▀^Č╚ķ_░lĪŻ╔ńģ^╔╠śIĄ─ęÄ─Ż╗»░lš╣Ż¼Å──│ĘNĮŪČ╚╔ŽŻ¼┐╔ęįĮŌøQ╬ęć°╔╠śIĄž«a«aŲĘĮYśŗąį╩¦║ŌĄ─å¢Ņ}ĪŻ

ųą«aŽ¹┘MĖ³╝ėĘĆČ©

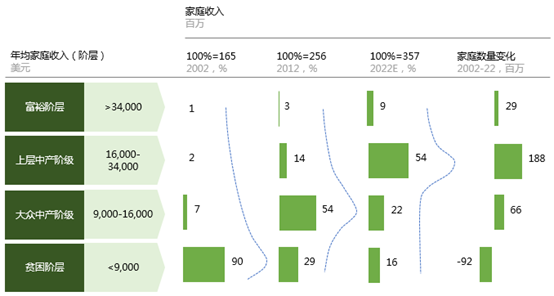

╬ęć°ć°├±Ž¹┘Mį┌║Ļė^ĮøØ·į÷ķLųąĄ─ū„ė├ų─Ļį÷▀MĪŻųąć°Šė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļ2021─Ļ▀_ĄĮ35128į¬Ż¼▒╚╔Ž─Ļį÷ķL9.1%ĪŻÅ─2011─ĻĄĮ2021─Ļ10─ĻķgŻ¼ć°├±Ž¹┘M┐éŅ~į┌Į^ī”ųĄ╔ŽĘŁ┴╦ę╗Ę¼ĪŻļSų°ųąć°Šė├±╚╦Š∙╩š╚ļ╦«ŲĮĄ─╠ßĖ▀Ż¼Š▀ėą▌^ÅŖŽ¹┘MęŌįĖĄ─ą┬╔·┤·Ž¹┘MīėčĖ╦┘ß╚ŲŻ¼Ä¦üĒ┴╦Ž¹┘M╔²╝ēĄ─ąĶŪ¾ĪŻ

┴Ēę╗éĆ┌ģä▌╩ŪŻ¼ųąć°Ž¹┘Mų„┴„╚║¾w╗“īóÅ─ę╗░Ńųą«aļA╝ēŽ“ųą╔ŽīėļA╝ē▐DūāĪŻĖ∙ō■¹£┐ŽÕaĄ─ŅA£yŻ¼2022─ĻŻ¼ųąć°ųąĖ▀╩š╚ļ│Ū╩ą╝ę═źš╝▒╚īó▀_ĄĮ54%ĪŻČ°2012─ĻŻ¼▀@éĆöĄūųāHėą14%ĪŻĖ∙ō■ŅA£yŻ¼2002─ĻĄĮ╬┤üĒ2022─Ļ╣▓Č■╩«─ĻķgŻ¼ųąĖ▀╩š╚ļ╝ę═źĄ─öĄ┴┐īóį÷╝ė1.8ā|ĪŻ

łDŻ¼║Ļė^ĮøØ·─Żą═-Ž¹┘MļA╝ēäØĘųŻ¼┘Y┴ŽüĒį┤Ż║¹£┐ŽÕa

į┌▓╗═¼Ą─Ąžė“║═│Ū╩ąĘĮ├µŻ¼Ž¹┘MļA╝ēę▓š²į┌ĮøÜv▐Dą═ĪŻĖ∙ō■¹£┐ŽÕaĄ─ŅA£yŻ¼2022─Ļ╚½ć°ėąą¦Ž¹┘M╚║¾wį┌┐é┴┐ųąš╝▒╚ųąŻ¼ūŅĖ▀Ą─īóūā×ķČ■ŠĆ│Ū╩ąŻ¼┐╔─▄│¼▀^45%ĪŻ═¼Ģrā╚Ļæ│Ū╩ąųą«aš╝▒╚ų▓Į┼╩╔²ĪŻ2002─ĻŻ¼ųąć°čž║Ż│Ū╩ą╩Ū╚½ć°Ą─Ž¹┘Mų„┴”Ż¼ųąĄ╚╩š╚ļęį╔ŽŽ¹┘M╚║¾wį┌╚½ć°┐é┴┐ųąĄ─š╝▒╚▀_ĄĮ87%ĪŻČ°Ė∙ō■ŅA£yŻ¼2022─ĻŻ¼čž║Ż│Ū╩ąŅÉ╦Ų╚║¾wį┌╚½ć°┐é┴┐š╝▒╚īóĢ■ĮĄų┴61%Ż¼ŽÓæ¬Ą─ā╚Ļæ│Ū╩ą▒╚└²īóĢ■┤¾Ę∙╠ß╔²ĪŻ

łDŻ¼║Ļė^ĮøØ·─Żą═-ųą«aļA╝ēĄ─Ąžė“ūā╗»Ż¼┘Y┴ŽüĒį┤Ż║¹£┐ŽÕa

═©▀^Ž¹┘Mš▀蹊┐░l¼FŻ¼┤¾▓┐ĘųųąĄ╚ęį╔Ž╩š╚ļŽ¹┘M╚║ūĘŪ¾Ė³║├Ą─╔·╗ŅŲĘ┘|║═ŁhŠ│Ż¼į┌▀@ĘĮ├µŻ¼─Ļ▌pę╗ą®Ą─Ž¹┘M╚║¾w▒Ē¼FĖ³╝ė├„’@ĪŻ╩ūŽ╚Ż¼╦¹éā═∙═∙▓╗å╬╝ā×ķ«aŲĘĄ─ąįār▒╚ĖČ┘MŻ¼Ė³įĖęŌ×ķā×┘|Ą─Ę■äšęį╝░éĆąį╗»╔╠ŲĘĖČ┘MĪŻŲõ┤╬Ż¼▀@ą®┐═╚║Ą─╔·╗Ņ╣ØūÓŲš▒ķŽÓī”▌^┐ņŻ¼į┌Ž¹┘M▀xō±╔ŽŻ¼ŲĘ┼ŲĄ─╝»ųąČ╚┼cŽ¹┘MĄ─▒Ń└¹ąįČ╝╩Ū║▄ųžę¬Ą─ę“╦žĪŻĄ┌╚²Ż¼Ė³╝ėūóųžūį╔ĒŠ½╔±įVŪ¾Ż¼ī”┘Å╬’ŁhŠ│Ą─¾w“×Ėąėą▌^Ė▀ę¬Ū¾Ż¼│²┴╦Ž¹┘MĄ─žSĖ╗Č╚═ŌŻ¼▀ĆĢ■ūóųžŪķŠ░╗»Ą─Ž¹┘M¾w“×ĪŻ

░lš╣╔╠Ą─▀xō±

Å─ķ_░l╔╠Ą─ĮŪČ╚Ż¼ę╗ĪóČ■ŠĆ│Ū╩ą═┴ĄžārĖ±Ą─╔ŽØqöDē║┴╦ķ_░l╔╠Ą─└¹ØÖ┐šķgŻ¼╚²╦─ŠĆ│Ū╩ąė╔ė┌╩ął÷ėąą¦ąĶŪ¾▓╗ūŃŻ¼Äņ┤µ┴┐ŠS│ųĖ▀╬╗ĪŻį┌▀^╚ź╬Õ─ĻŻ¼ķ_░l╔╠é„ĮyśIäš└¹ØÖŲš▒ķ│╩Ž┬ĮĄ┌ģä▌Ż¼ęįĄõą═é„ĮyūĪš¼ķ_░l╔╠×ķ└²Ż¼ŲõŲĮŠ∙├½└¹ØÖÅ─2011─Ļ40%Ž┬ĮĄų┴2021─Ļ18.2%Ż¼Ą°Ę∙│¼ę╗░ļŻ¼Ę┐Ąž«aĄ─Ī░Ė▀└¹ØÖŻ¼Ė▀ų▄▐DĪ▒Ą──Ż╩Įļyęį×ķ└^Ż¼═¼ĢržöäšĖ▄ŚUę▓ęčĮø▒╗Ę┼ĄĮ┴╦Ū░╦∙╬┤ėąĄ─Ė▀Č╚Ż¼ķ_░l╔╠╝░Ųõ╦∙┤·▒ĒĄ─┘Y▒ŠŻ¼▓╗Ą├▓╗╝Ŗ╝Ŗš{Ą══Č┘Y╗žł¾ŅAŲ┌ĪŻ

┴Ēę╗ĘĮ├µ╩Ūš■Ė«įOų├Ą──├ĄžķTÖæüĒįĮĖ▀Ż¼│÷ė┌ģ^ė“╣”─▄═Ļ╔Ų╝░┐╔│ų└m░lš╣Ą╚ĘĮ├µĄ─┐╝æ]Ż¼╝āūĪš¼ė├ĄžįĮüĒįĮ╔┘Ż¼ą┬į÷ė├Ąž┤¾ČÓČ╝Ģ■┼õų├ę╗Č©Ą─╔╠śIė├ĄžųĖś╦Ż¼ėąĢr▀ĆĢ■ęÄČ©ķ_░l╔╠▒žĒÜ│ųėą╬’śIę╗Č©─ĻŽ▐Ż¼ęį┤┘▀Mģ^ė“╔╠śI░lš╣│╔╩ņŻ¼▀@ę▓ę¬Ū¾░lš╣╔╠▒žĒÜųžęĢ╔╠śIĄ─░lš╣ĪŻ

▀@ą®▒│Š░Ž┬Ż¼╔ńģ^╔╠śIė╔ė┌Š▀éõ¾w┴┐▀mųąĪó¼FĮ┴„ĘĆČ©Īó▀\ĀI┐╔│ų└mĪó═¼Ģr’LļU┐╔┐žĄ╚╠žš„Ż¼╦∙ęįį┌║▄ČÓ░lš╣╔╠Ą─«aŲĘą“┴ąųąŻ¼╔ńģ^╔╠śIš²į┌ė╔é„ĮyĄ─ūĪš¼ĖĮī┘Ż¼Ž“¬Ü┴óĄ─«aŲĘ¾wŽĄ▀Mąą▐DūāŻ¼▀@ę▓×ķ╔ńģ^╔╠śIĄ─░lš╣ĦüĒ┴╦┴╝║├Ą─Ų§ÖCĪŻ

┐é¾wüĒšfŻ¼─┐Ū░ųąć°Ą─╔ńģ^╔╠śIŻ¼ę└╚╗╠Äė┌╔Ž╔²ļAČ╬Ż¼╩ął÷┐šķgĘŪ│Ż├„’@ĪŻ╠žäe╩Ūėą▌^║├Ą─ŲĘ┘|┼cŁhŠ│Ą─╔ńģ^╔╠śIŻ¼▀Ćėą├„’@Ą─╚▒╩¦ĪŻ

ĪČ╬§ŅIį┬┐»ĪĘ½@╚ĪĘĮ╩ĮŻ║ų▒Įė╠Ē╝ėąĪŠÄ╬óą┼Ż║19921827095 ū╔įā

░l▒Ēįušō

ĄŪõø | ūóāį