Š®¢|Q1žöł¾╔ŅūxŻ║ę¬┴„┴┐▀Ć╩Ūę¬┘|┴┐Ż┐

5į┬17╚šŻ¼Š®¢|░l▓╝2022─ĻQ1žöł¾ĪŻ┴„┴┐ęŖĒö»B╝ėę▀Ūķę“╦žŻ¼Š®¢|▀@ę╗╝ŠČ╚▒Ē¼FĘĆĮĪ?ĪŻ

Ė∙ō■žöł¾Ż¼ę╗╝ŠČ╚Š®¢|ā¶╩š╚ļ2397ā|Ż¼═¼▒╚į÷╝ė18%Ż¼ā¶╠Øōp30ā|ĪŻŲõųą╬’┴„╝░Ųõ╦¹Ę■äš╩š╚ļ×ķ352ā|Ż¼į÷ķLčĖ├═Ż¼═¼▒╚į÷╝ė26.3%ĪŻ╗Ņ▄Sė├æ¶5.8ā|Ż¼Łh▒╚į÷╝ė16.2%ĪŻė├æ¶ŲĮŠ∙┘Å╬’┤╬öĄäōą┬Ė▀ĪŻ

ŠC║Ž▀@Ę▌žöł¾öĄō■Ż¼┐╔ęį┐┤ĄĮŻ¼Š®¢|ć·└@ė├æ¶▓▀┬į▀Mąą┴╦ų„äėš{š¹Ż¼▒M┴”┤“įņĘ■䚯¼ūĘŪ¾į÷ķLĄ─┘|┴┐ĪŻ

Š®¢|į┌ū÷╚²╝■╩┬Ż║ę╗Ż¼║╗īŹ╗∙ĄAĮ©įOŻ╗Č■Ż¼ā×╗»│╔▒Šą¦┬╩Ż╗╚²Ż¼╠ßĖ▀ė├涾w“ׯ¼╠ß╔²ARPUĪŻžöł¾’@╩ŠŻ¼▀@ą®ųĖś╦į┌2022─Ļę╗╝ŠČ╚│ų└mĄ├ĄĮ┴╦ā×╗»Ż¼╩šĄĮ┴╦│╔ą¦ĪŻ

╗ź┬ōŠWęčĮø▀M╚ļ║¾┴„┴┐Ģr┤·Ż¼ė╚Ųõ╩Ūę▀Ūķ╦┴┼░Ą─«öŽ┬Ż¼Š®¢|ŠÜā╚╣”Īóū÷┘|┴┐Ą─ķLŲ┌▓▀┬į║═╣®æ¬µ£║╦ą──▄┴”Ż¼╩╣Ųõ├µī”ę╗▓©▓©ø_ō¶╚į─▄╣hÅŖ╣ŪĮĪŻ¼╩Ō×ķļyĄ├ĪŻ

š¹éĆ╗ź┬ōŠWąąśIę▓▒žĒÜę¬╦╝┐╝Ż¼į§├┤▓┼─▄į┌╬ŻÖCųą┤µ╗ŅŻ¼╔§ų┴╗ŅĄ├Ė³║├ĪŻ

01

ĘĆūĪ╗∙▒Š▒PŻ¼Ēgąį═╣’@

ŠC║ŽŠ®¢|░l▓╝Ą─žöł¾Ż¼┐╔ęį╩ß└Ē│÷ÄūŚl┤¾ę¬³cĪŻ

╩ūŽ╚Ż¼į÷ķL┬╩Ę¹║Ž╔§ų┴Ė▀│÷ŅAŲ┌Ż¼ĘĆūĪ╗∙▒Š▒PĪŻ

2022─ĻQ1Ż¼Š®¢|Ą─ā¶╩š╚ļ×ķ2397ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL18%ĪŻ

Ė∙ō■ć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■Ż¼2022─Ļę╗╝ŠČ╚╚½ć°ŠW╔Ž┴Ń╩█Ņ~30120ā|į¬Ż¼═¼▒╚į÷ķL6.6%ĪŻäéäé╣½▓╝Ą─╚½ć°1-4į┬Ę▌ŠW╔Ž┴Ń╩█Ņ~Ż¼═¼▒╚āHį÷ķL3.3%ĪŻ

ĮøØ·Ž┬ąąē║┴”╝ė┤¾ĪóŽ¹┘Mą┼ą─ŲŻ▄øĪó╗ź┬ōŠWąąśI┴„┴┐ęŖĒö»B╝ėę▀Ūķć└ųžø_ō¶Ż¼▓╗╣▄ŠĆŽ┬▀Ć╩ŪŠĆ╔ŽĄ─Ų¾śIŻ¼Č╝│ą╩▄ų°Š▐┤¾Ą─ē║┴”ĪŻ

─┐Ū░░ó└’ĪóŲ┤ČÓČÓ▀Ć╬┤░l▓╝ę╗╝ŠČ╚žöł¾Ż¼╩ął÷ŅAŲ┌ā╔╝ę╣½╦ŠQ1╩š╚ļį÷╦┘Ęųäe×ķ7%║═-5.9%ĪŻį┌Ė„ĘN▓╗└¹ę“╦žė░ĒæŽ┬Ż¼Š®¢|ę╗╝ŠČ╚╩š╚ļį÷ķL╚į▀_ĄĮ18%Ż¼’@╩Š│÷ĘĆČ©Ą─Ąū▒P║═Ēgä┼ĪŻ

▓╗▀^Ż¼ę╗╝ŠČ╚Š®¢|ā¶└¹ØÖ╠Øōp30ā|Ż¼2021─Ļ═¼Ų┌×ķė»└¹35ā|╚╦├±Ä┼ĪŻ▒Š╝ŠČ╚╠ØōpĄ─ų„ę¬įŁę“×ķī”╗∙ĄAįO╩®Īó╝╝ągčą░lĪóåT╣żąĮ│ĻĖŻ└¹Ą─│ų└m═Č╚ļŻ¼═¼Ģr┤║╣Ø║¾3į┬Ę▌Ż¼╚½┴”ų¦│ų╔Ž║ŻĄ╚ČÓĄž┐╣ę▀▒Ż╣®Ż¼▓óŪę╚½├µų¦│ų║Žū„╗’░ķ£p╔┘ę▀ŪķĄ─ė░Ēæ║═ūī└¹ĮoŽ¹┘Mš▀Ż¼ę▓ī¦ų┬┬─╝s│╔▒Š╔Ž╔²ĪŻ

Š®¢|ūįĀIśIäšĘĆ▓Įį÷ķLŻ¼═¼▒╚į÷ķL17%Ż¼ę╗╝ŠČ╚×ķ╝ęļŖŅÉ─┐Ą─│ŻęÄĄŁ╝ŠŻ¼╝ė╔Žę▀Ūķę“╦žŻ¼▀@éĆį÷ķL┬╩ęčī┘▓╗ęūĪŻŠ®¢|ūį2021─Ļ┤¾┴”═Ų▀M3Pšą╔╠Ż¼╔╠╝ęöĄ┴┐į÷ķLčĖ╦┘Ż¼▒Š╝ŠČ╚3PśIäš╩š╚ļ▀_ĄĮ352ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL┬╩┤¾Ę∙╠ßĖ▀Ż¼▀_ĄĮ26.3%ĪŻ

¢|ĘĮūC╚»šJ×ķŻ¼Š®¢|ė»└¹Ė─╔ŲĄ─ķLŲ┌┌ģä▌▓╗ūāŻ¼š¹¾wė»└¹▒Ē¼Fėą═¹į┌2022─ĻŽ┬░ļ─ĻĄ├ĄĮĖ─╔ŲĪŻ

Ųõ┤╬Ż¼ė├æ¶ųęš\Č╚│ų└mį÷Ė▀ĪŻ

Ė∙ō■Š®¢|Ą─├Ķ╩÷Ż¼2022─Ļę╗╝ŠČ╚Ż¼Š®¢|ė├æ¶ŲĮŠ∙┘Å╬’Ņl┤╬äōÜv╩Ęą┬Ė▀Ż¼ARPUŻ©ė├æ¶ŲĮŠ∙žĢ½I╩š╚ļŻ®ĮėĮ³╚²─ĻūŅĖ▀Ż¼ė├æ¶Ą─ą┼┘ć│╠Č╚į┌╠ß╔²ĪŻį┌ų«Ū░Ż¼▒Šęį×ķę▀Ūķ«öŪ░Ż¼öĄūųĢ■▓╗║├┐┤Ż¼┐┤üĒį┌ĻPµIĢr┐╠Ż¼ė├æ¶▀Ć╩Ūą┼Ą├▀^Š®¢|ĪŻ

Ą┌╚²Ż¼ę▀Ūķ«öŽ┬Ż¼Š®¢|╚į─▄║▄║├Ąž┐žųŲÄņ┤µų▄▐D┬╩Īó┬─╝s┘Mė├┬╩ĪŻ

Įžų╣2021─Ļ3į┬31╚šŻ¼Š®¢|╬’┴„▀\ĀI│¼▀^1,400éĆé}ÄņŻ¼é}ā”├µĘe│¼2,500╚fŲĮĘĮ├ūŻ¼╬’┴„╗∙ĄAįO╩®│ų└m═Ļ╔ŲŻ╗ę╗╝ŠČ╚Š®¢|į┌ūįĀI╔╠ŲĘSKU│¼▀^1000╚fĄ─╗∙ĄA╔ŽŻ¼┤µžøų▄▐D╠ņöĄ×ķ30.2╠ņŻ¼æ¬ĖČ┘~Ų┌45.0╠ņŻ¼▀\ĀIą¦┬╩│ų└m╠ß╔²ĪŻ

2021Q4Š®¢|┤µžøų▄▐D╠ņöĄ×ķ30.3╠ņŻ╗æ¬ĖČ┘~┐Ņų▄▐D╠ņöĄ45.3╠ņĪŻā╔ŽÓī”▒╚Ż¼Š®¢|╣®æ¬µ£ą¦┬╩║═│╔▒ŠĄ├ĄĮ│ų└mā×╗»ĪŻ

Š®¢|Ą─ų▄▐Dą¦┬╩║═Äņ┤µų▄Ų┌╠ņöĄę╗ų▒▒Ż│ųąąśIūŅĄ═ĪŻ═¼ĢrŻ¼Š®¢|Ą─┘~Ų┌ę▓į┌│ų└m┐s£pĪŻ╣®æ¬µ£Ą─│ų└mā×╗»Ż¼śO┤¾ų·┴”╣®æ¬╔╠╗’░ķŻ¼Ä═ų·║¾š▀╠ß╔²▀\ĀIą¦┬╩Ż¼╣Ø╝s▀\ĀI│╔▒ŠĪŻ

Ą┌╦─Ż¼ė├æ¶ĘĆųąėą╔²Ż¼┤║═Ē┘Øų·ą¦æ¬’@¼FĪŻ

Ė∙ō■žöł¾Ż¼Š®¢|į┌2022─Ļę╗╝ŠČ╚╗Ņ▄S┘I╝ę×ķ5.805ā|Ż¼2021─Ļ╦─╝ŠČ╚×ķ4.998ā|Ż¼Łh▒╚į÷╝ė16.2%ĪŻ▀@▓┐ĘųĄ├ęµė┌┤║═Ē┘Øų·Ä¦üĒĄ─ą¦æ¬ĪŻ

š¹¾wĖ┼└©ŲüĒŻ¼Š®¢|2022─Ļę╗╝ŠČ╚žöł¾┐╔ęįĖ┼└©×ķŻ║ĀIśIŅ~║═ė├æ¶ĘĆųąėą╔²Ż¼┘Å╬’Ņl┤╬║═ARPU┤¾Ę∙į÷╝ėŻ¼╣®æ¬µ£│╔▒Šą¦┬╩│ų└mā×╗»ĪŻ

Ī░æ{ĮĶŠ®¢|į·īŹĄ─╣®æ¬µ£─▄┴”║═ęį╝╝ąg×ķ“īäėĄ─ĮøĀIą¦┬╩Ż¼╬ęéāį┌▒Š╝ŠČ╚╚ĪĄ├ĘĆĮĪĄ─śI┐ā▒Ē¼FĪŻį┌│õØM╠¶æĄ─═Ō▓┐ŁhŠ│ųąŻ¼╬ęéā└^└m▒Ż│ųĮĪ┐ĄĄ─į÷ķLĪŻĪ▒Š®¢|╝»łF╩ūŽ»ł╠ąą╣┘ąņ└ūŽ╚╔·▒Ē╩ŠŻ¼Ī░Ė³×ķųžę¬Ą─╩ŪŻ¼į┌Į³Ų┌ų¦│ų╩▄ŖW├▄┐╦╚ųę▀Ūķė░ĒæĄ─ė├æ¶║═Ų¾śIĄ─▀^│╠ųąŻ¼Š®¢|Ą─║╦ą──▄┴”║═ā×ä▌Ą├ĄĮ│õĘų░lō]Ż¼╚½¾wåT╣żČ╝łįČ©Ąžų┬┴”ė┌┬─ąą╬ęéāĄ─╔ńĢ■ž¤╚╬Ż¼▀Mę╗▓Į╝ė╔Ņ┴╦ė├æ¶║═śIäš║Žū„╗’░ķī”╬ęéāĄ─ą┼╚╬Ż¼ę▓┴Ņ╬ęéāéõ╩▄╣─╬ĶĪŻ╬ęéāīó└^└młį╩žą┼─Ņ║═│ąųZŻ¼×ķ╔ńĢ■ū„│÷žĢ½IĪŻĪ▒

02

Š®¢|Ą─Š½Ė¹╝Üū„

Į³─ĻüĒŻ¼╗ź┬ōŠW┴„┴┐ęŖĒö╩Ū┤¾┌ģä▌ĪŻ

ō■ųąć°╗ź┬ōŠWĮją┼Žóųąą─öĄō■Ż¼Įžų┴2021─Ļ╔Ž░ļ─ĻŻ¼╬ęć°ōĒėąŠW┘Å╚╦öĄ8.1ā|Ż¼Łh▒╚į÷ķL3.8%Ż¼į÷╦┘│╩Ž┬╗¼┌ģä▌Ż╗ŠWĮj┘Å╬’ŠW├±╩╣ė├┬╩80%Ż¼▀M╚ļį÷ķLŲ┐ŅiļAČ╬ĪŻā|░Ņ蹊┐į║Ė┼└©Į³─ĻĄ─ļŖ╔╠ŲĮ┼_ĀŅørŻ¼×ķĪ░┴„┴┐╔┘Īó┴„┴┐┘FŻ¼┴„┴┐▓╗┐╔┐žĪ▒ĪŻ

│²┤╦ų«═ŌŻ¼Ė„┤¾ŲĮ┼_Ą─½@┐═│╔▒ŠČ╝į┌╔Ž╔²ĪŻę▓į┌┐═ė^╔Ž▒ŲŲ╚ŲĮ┼_▀MąąŠ½Ė¹╝Üū„ĪŻ

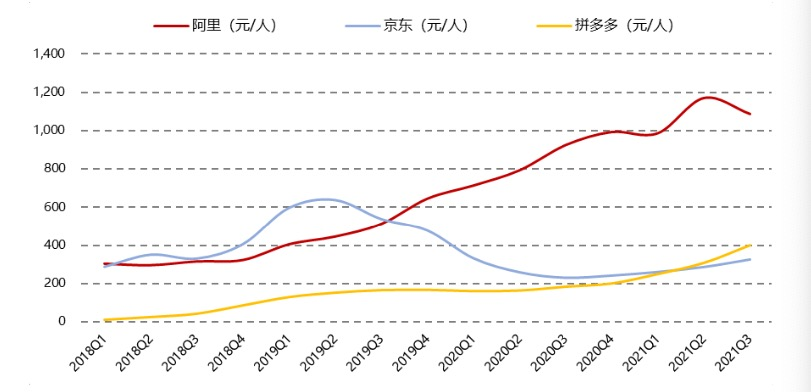

╚AäōūC╚»Ė∙ō■2021─Ļ╚²╝ŠČ╚Ą─öĄō■£y╦ŃŻ¼░ó└’½@┐═│╔▒Š╝s1088į¬/╚╦Ż¼Š®¢|327į¬/╚╦Ż¼Ų┤ČÓČÓ400į¬/╚╦Ż¼▌^20─Ļ═¼Ų┌Ęųäeį÷18%Īó41%║═118%ĪŻ

ų„ę¬ļŖ╔╠ŲĮ┼_½@┐═│╔▒ŠŻ©łDŻ║╚AäōūC╚»Ż®

┴„┴┐įĮüĒįĮ┘FŻ¼ę▓ūīĖ„┤¾╗ź┬ōŠWŲĮ┼_į┌ÖÓ║ŌŻ¼ĄĮĄū╩Ū═┌Š“ė├æ¶ąĶŪ¾ųžę¬Ż¼▀Ć╩Ū└Łę╗éĆą┬ė├æ¶ųžę¬Ż┐

ī”ė┌ŲĮ┼_üĒšfŻ¼└Łę╗éĆą┬ė├æ¶Ą─│╔▒ŠŻ¼▀h▓╗ų╣╚AäōūC╚»Ģ°├µĮyėŗĄ─│╔▒ŠĪŻą┬ė├æ¶ūóāįŽ┬▌d┐┐Ą─╩Ūā×╗▌Ż¼─▄▓╗─▄┴¶ūĪŻ┐─▄▓╗─▄│ų└mį÷╝ėÅ═┘Å┬╩Īóų¦ĖČŅ~Č╚Ż┐┐╝æ]▀M▀@ą®ę“╦žŻ¼½@Ą├ę╗éĆĘĆČ©│ų└mĄ─ė├æ¶Ż¼│╔▒Šę▓įSę¬ĘŁ▒ČĪŻ

╦∙ęįŻ¼į┌║¾┴„┴┐Ģr┤·Ż¼ė╚Ųõ╩Ūėų»B╝ėę▀Ūķę“╦žŻ¼╔ŅĖ¹╝Üū„ŠÜā╚╣”Ż¼ę▓įS▒╚┴„┴┐┬®ČĘĖ³┐╔┐┐ĪŻ

▓╗Š├Ū░Ż¼į┌2021─Ļ╦─╝ŠČ╚žöł¾ļŖįÆĢ■╔ŽŻ¼ąņ└ūę╗ų▒į┌ÅŖš{Ī░┐╔│ų└mĄ─ėą┘|┴┐Ą─į÷ķLĪ▒ĪŻąņ└ū▒Ē╩ŠŻ¼2022─ĻŻ¼Š®¢|Ģ■Ė³╝ėĻPūóŠ½╝Ü╗»▀\ĀIŻ¼ų„äėĄžū÷ė├æ¶▓▀┬įĘĮ├µĄ─š{š¹Ż¼╦¹ÅŖš{Ż¼Š®¢|ė├æ¶į÷ķLĄ─╠ņ╗©░Õ▀Ć║▄Ė▀ĪŻ

APPą┬░▓čbė├æ¶─Ļ²gĘų▓╝Ż©łDŻ║╚AäōūC╚»Ż®

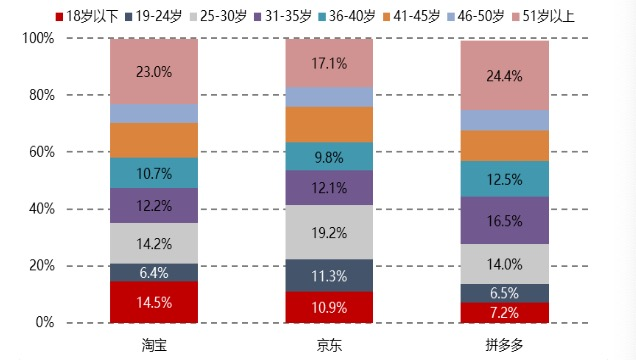

╚AäōūC╚»Ęų╬÷2021─Ļ╗ź┬ōŠWŲĮ┼_ą┬į÷ė├æ¶─Ļ²gĘų▓╝šJ×ķŻ¼ŽÓ▒╚╠įīÜ║═Ų┤ČÓČÓŻ¼Š®¢|Ą─ų„ꬹ┬į÷ė├æ¶─Ļ²gČ╬į┌19-30ÜqŻ¼Č°╠įīÜ18ÜqęįŽ┬╚║¾wš╝▒╚▌^Ė▀Ż¼Ų┤ČÓČÓš╝▒╚▌^Ė▀Ą─ät×ķųą└Ž─Ļė├æ¶ĪŻ

Ė∙ō■╔ŽłDŻ¼30-40Üq─Ļ²gČ╬Ą─ė├æ¶Ż¼Š®¢|ę▓╠Äį┌ųąĄ╚╦«ŲĮĪŻ19-30─Ļ²gČ╬┘Å┘I┴”Īóī”ą┬§r╩┬╬’Įė╩▄Č╚Č╝▒╚▌^Ė▀ĪŻŠ®¢|Ė▀┘|┴┐░lš╣Ą─ė├æ¶╗∙ĄA▒╚▌^║├ĪŻ

Š®¢|Ą─╚╦Š∙Ž¹┘MųĄ║═┘Å╬’Ņl┤╬Ą├ĄĮ┴╦▀Mę╗▓Į╠ß╔²ĪŻ

2021─Ļ╦─╝ŠČ╚Ż¼Š®¢|ą┬┐═╚╦Š∙žĢ½IĀI╩š═¼▒╚╠ß╔²┴╦11%Ż¼└Ž┐═æ¶Ą─Ņl┤╬╠ß╔²┴╦3%Ż¼╚╦Š∙žĢ½IĀI╩š╠ß╔²┴╦4.5%ĪŻ2022─Ļę╗╝ŠČ╚Ż¼Š®¢|ė├æ¶ŲĮŠ∙┘Å╬’Ņl┤╬äōÜv╩Ęą┬Ė▀Ż¼ARPUĮėĮ³╚²─ĻūŅĖ▀ĪŻė├涚│ąįĖ³ÅŖŻ¼ŲĮŠ∙žĢ½I╩š╚ļĖ³Ė▀Ż¼ę▓’@╩Š┴╦Š®¢|Š½Ė¹╝Üū„ĦüĒĄ─ārųĄ╠ß╔²ĪŻ

╣®æ¬µ£Ą─ā×ä▌Ż¼ę▓╩╣Ą├Š®¢|│¼╩ąįĮüĒįĮĮėĮ³ė»╠ØŲĮ║ŌĪŻąņ└ū╠ߥĮŻ¼┤¾╔╠│¼╩ŪŠ®¢|╚½Ū■Ą└æ┬į└’├µØB═ĖūŅ║├Ą─ŲĘŅÉĪŻį┌▀^╚źĄ─Äū─ĻųąŻ¼Š®¢|║▄ČÓ╣®æ¬µ£äōą┬Č╝üĒūįė┌┤¾╔╠│¼Ż¼į┌2021─Ļ╦─╝ŠČ╚Ż¼ąņ└ūŠ═į°▒Ē╩ŠŻ¼╔╠│¼ŲĘŅÉęčĮøĮėĮ³ė»╠ØŲĮ║ŌĪŻ

ŽÓ▒╚ų«Ž┬Ż¼├└łF┘I▓╦ĪóČŻ▀╦┘I▓╦║═├┐╚šāקrŻ¼╚įŽ▌╠Øōpõ÷£uĪŻŠ®¢|Ą─╣®æ¬µ£ā×ä▌▀Mę╗▓ĮĄ├ĄĮ┴╦═╣¼FĪŻ

▀@ę▓╩ŪŠ®¢|Ī░ėą┘|┴┐░lš╣Ī▒æ┬į─┐ś╦Ą─│╔╣¹ĪŻ

03

Ę■䚯¼▀Ć╩ŪĘ■äš

Ž¹┘Mš▀ą─ųŪĄ─ūo│Ū║ėŻ¼ę▓╩ŪŠ®¢|ĘŪ│Ż┐┤ųžĄ─ĪŻ

į┌2021─Ļ╦─╝ŠČ╚žöł¾ļŖįÆĢ■╔ŽŻ¼ąņ└ūŠ═į°ĮøÅŖš{▀^Š®¢|Ą─║╦ą─▀ē▌ŗĪŻĖ┼└©ŲüĒĘųäe╩ŪŻ¼ė├æ¶ārųĄĪó║Žū„╗’░ķārųĄ║═┐╣’LļUārųĄĪŻ

ė├æ¶ārųĄ║▄║├└ĒĮŌŻ¼Š═╩ŪŠ®¢|ė├æ¶Ą─Ę■äš¾w“ׯ¼Š®¢|ŽŻ═¹×ķŽ¹┘Mš▀äōįņ¬Ü╠žĄ─ārųĄŻ¼┤“įņŽ¹┘Mš▀ą─ųŪūo│Ū║ėĪŻ

║Žū„╗’░ķārųĄŻ¼üĒį┤ė┌Š®¢|Ą─╣®æ¬µ£─▄┴”Ż¼×ķ║Žū„╗’░ķ╠ß╣®Ė³║├Ą─┘YĮ║═╬’┴„ų▄▐D┬╩Ż¼▒Ż│ų▀\ĀIĄ─ĘĆČ©ąį║═┤_Č©ąįĪŻ

┐╣’LļUārųĄŻ¼į┌▀@┤╬ę▀Ūķųą¾w¼FĄ├▒╚▌^├„’@ĪŻ3į┬Ę▌ęįüĒŻ¼ę▀Ūķ▒¼░lŻ¼ī¦ų┬ČÓĄžĘŌ┐žŻ¼į┌▀@ĘN╠ž╩ŌĢrŲ┌Ż¼Š®¢|ę└═ą╣®æ¬µ£║═é}┼õ╗∙ĄA─▄┴”Ż¼▒ŻūC┴╦ę▀Ūķė░ĒæĄžģ^╣®æ¬Ż¼ę▓╩▄ĄĮ┴╦╔ńĢ■Ą─ę╗ų┬┐ŽČ©ĪŻ

▀@╚²┤¾║╦ą─▀ē▌ŗĄ─▒│║¾Ż¼╩ŪŠ®¢|Ą─┬─╝s─▄┴”║═é}┼õĄ─ÅVĖ▓╔wū„×ķų¦ō╬ĪŻŠ®¢|ęčĮøį┌│¼▀^300ū∙│Ū╩ąĄ─┐ņ▀f╝■┐╔ęįīŹ¼FĘųńŖ▀_Ż¼93%ģ^┐h║═84%Ólµé«ö╚š▀_║═┤╬╚š▀_ĪŻ

Ė∙ō■¢|ĘĮūC╚»čąŠ┐ł¾ĖµŻ¼Įžų╣4į┬15╚šŻ¼Š®¢|╔Ž║Ż┼õ╦═ėåå╬öĄ╗ųÅ═ų┴ę▀ŪķŪ░╚šŠ∙┴┐43%(ę╗ų▄Ū░āH20%)Ż¼4į┬17╚š╗ųÅ═ų┴ę▀ŪķŪ░60%Ż¼ę╗ų▄║¾┐é¾w▀_ĄĮ80%ĪŻ¢|ĘĮūC╚»šJ×ķŻ¼ę▀ŪķųąŠ®¢|į┌▒ŻšŽ┬─╝sĘĮ├µĄ─ĘeśOæ¬ī”║═ā׹Ń▒Ē¼FŻ¼ę▓ėąų·ė┌ÅŖ╗»ė├æ¶ą─ųŪĪŻ

│²┤╦ų«═ŌŻ¼Š®¢|š╝▒╚▌^Ė▀Ą─ūįĀI─Ż╩ĮŻ¼ę▓▒ŻūC┴╦┬─╝s─▄┴”ĪŻ

ūį2022─Ļ│§ķ_╩╝Ż¼ŖW├ū┐╦╚ų╦┴┼░Ż¼╬„░▓Īó╔Ž║ŻĪó▒▒Š®Ż¼ęį╝░¢|▒▒Īó║ė▒▒╠Ų╔ĮĄ╚ĄžĻæ└m▀Mąą╣▄┐žŻ¼ī”╣®æ¬µ£įņ│╔┴╦║▄┤¾ė░ĒæĪŻ║▄ČÓ╔╠╝ę░lžøčė▀t╗“Ģ║═ŻŻ¼ūį╠ß─Ż╩ĮĄ─╔ńģ^łF┘Åę“×ķšŠ³cĻPķ]Ż¼ę▓╩▄ĄĮ┴╦║▄┤¾ė░ĒæŻ¼═Ō┘uśIäš═¼śėļyęįąę├ŌĪŻ

Š®¢|ūįĀIśIäšėąÅŖ┤¾Ą─é}ā”╗∙ĄAįO╩®║═╣®æ¬µ£─▄┴”ū„▒ŻūCŻ¼į┌ę▀ŪķŲ┌ķgŻ¼╩▄ĄĮĄ─ė░ĒæĘ┤Č°į┌╦∙ėąĄ─ŲĮ┼_ųą╩ŪūŅąĪĄ─ĪŻ

ė╚Ųõ╩Ūį┌╔Ž║ŻŻ¼Ą├ęµė┌²ŗ┤¾Ą─┐ņ▀fåT╣żĻĀ╬ķŻ¼Š®¢|Å─╚½ć°Ė„Ąžš{äė┴╦│¼▀^4000├¹┐ņ▀fåTĪŻĮžų╣5į┬│§Ż¼└█ėŗš{┼õĪó▀\╦═╬’┘Y│¼▀^8╚f揯¼Į©│╔1600éƤoĮėė|▒Ż╣®šŠ³cĪŻŠ®¢|Ą─┐ņ▀fåTČ╝╩Ūėą╬ÕļUę╗ĮĄ─š²╩ĮåT╣żŻ¼Ųõī”╣½╦ŠĄ─ųęš\Č╚║═ł╠ąą┴”Ż¼╩Ū├└łFĪóI┴╦├┤▀@ą®▒Ŗ░³─Ż╩ĮĄ─═Ō╦═ĻĀ╬ķ¤oĘ©ū÷ĄĮĄ─ĪŻŠ®¢|Ą─ū÷Ę©╩▄ĄĮ┴╦╔ńĢ■Ą─Ųš▒ķ┘ØūuĪŻ

Š═Į³Į©é}─Ż╩ĮĪ󊮢|īŻ┬Ü┐ņ▀fŻ¼ęį╝░╣®æ¬µ£Ą─ĘĆ╣╠Ż¼ūīŠ®¢|Ą─Ę■äšį┌Ė„ĄžĘŌ│ŪŲ┌ķgŻ¼ā×ä▌▒M’@ĪŻ

ę“×ķ╣®æ¬µ£Ą─ā×ä▌Ż¼Š®¢|Ą─┬─╝s┘Mė├┬╩ę╗ų▒┐žųŲį┌▌^Ą═╦«ŲĮŻ¼śŗ│╔┴╦Š®¢|Ą─ĖéĀÄ┴”ĪŻ

▀@ą®Č╝╩ŪŠ®¢|Ą─ā╚╝ę╣”Ę“ĪŻ

ļSų°Š®¢|┤¾┴”░lš╣3PśI䚯¼╣®æ¬µ£Ą─Ę■äš║═│╔▒Šā×ä▌Ż¼īó▀Mę╗▓ĮĄ├ĄĮ═╣’@ĪŻ

04

╗ź┬ōŠWĄ─ą┬ķL┼▄

į┌Ė„┤¾ŲĮ┼_┴„┴┐ęŖĒöų«║¾Ż¼Ė„ŲĮ┼_ķ_╩╝Ė„’@Ųõ─▄Ż¼Ž“ā╚į·Ė∙ĪŻŲ┤ČÓČÓū÷▐rśIŻ╗├└łF░ó└’ū÷īÆśIäš├µŻ¼öUš╣śIäšą╬æBĪŻ

ļŖ╔╠Ą─ĖéĀÄŻ¼▓╗į┘╩Ū═©▀^ĀIõN└Łą┬ė├æ¶Ż¼Č°╩Ū═©▀^║╗īŹ╗∙ĄAŻ¼ū÷║├Ę■äš║═«aŲĘüĒų\Ū¾░lš╣Ż¼▀M╚ļņo╦«┴„╔ŅĢrŲ┌ĪŻ

Š®¢|į┌2020─ĻŠ═┤_Č©┴╦Ī░ęį╣®æ¬µ£×ķ╗∙ĄAĄ─╝╝ąg║═Ę■äšŲ¾śIĪ▒Ą─æ┬įĄž╬╗ĪŻ

į┌2022─Ļ─Ļ│§Ż¼Š®¢|į÷│ų▀_▀_Ż¼Š®¢|«a░l▓ó┘Åųąć°╬’┴„┘Y«aŻ¼Š®¢|╬’┴„▓ó┘ÅĄ┬░Ņ┐ņ▀fŻ¼×ķĄ─Š═╩Ū▀Mę╗▓Į║╗īŹ╣®æ¬µ£ŽĄĮyĪŻ

Å─ķ_╩╝ĄĮ¼Fį┌Ż¼Š®¢|Å─üĒČ╝▓╗╩Ūę╗éĆ┴„┴┐╣½╦ŠĪŻ

░┤šš╔Ž├µ╦∙šfŻ¼Š®¢|╩Ūę╗éĆ╣®æ¬µ£×ķ╗∙ĄAĄ─╝╝ąg║═Ę■äšŲ¾śIĄ─æ┬įČ©╬╗ĪŻ

ō■Š®¢|ā╚▓┐╚╦╩┐šfŻ¼Š®¢|Ą─Ė▀╣▄├┐─ĻČ╝ę¬╚źé}Äņ░ßę╗ĄĮā╔╠ņ¢|╬„ĪŻĪ░ŲõīŹŠ═╩Ūę¬ĖµįV╬ęéāŻ¼╬ęéāŠ═╩Ūę╗éĆųž╣½╦ŠŻ¼╬ęéā╩Ū┐┐ų°Ė╔┐Ó╗Ņ└█╗ŅŻ¼═¼Ģrę▓╩ŪūŅėąārųĄĄ─╗ŅŻ¼▓┼į┌╩ął÷┌AĄ├ę╗Ž»ų«ĄžĪŻĪ▒

Ī░Ž±ę╗ą®╗ź┬ōŠWŲĮ┼_Ż¼╦¹éā╩Ū┐┐┴„┴┐Ą─Ż¼═©▀^┴„┴┐┘uÅVĖµ╗“š▀ū÷ė╬æ“Ż¼Ą½Š®¢|▓╗╩ŪĪŻĪ▒įō╚╦╩┐▒Ē╩ŠĪŻ

▀@ĘNųž─Ż╩ĮŻ¼ę▓╩╣Ą├Š®¢|į┌┴„┴┐▒®į÷Ģr┤·▓óø]ėąŽ±ę╗ą®ŲĮ┼_─Ūśė╩▄═Ų│ńĪŻĄ½╩ŪŻ¼į┌┴„┴┐ęŖĒöĄ─Ģr┤·Ż¼Š®¢|Ą──Ż╩ĮįĮüĒįĮ’@¼F╦³Ą─ārųĄĪŻ

Ī░ęįŪ░Ą─Ģr║“Ż¼ī”ė┌ę╗ą®╗ź┬ōŠWŲĮ┼_üĒšfŻ¼╗∙ė┌┴„┴┐Ą─ÅVĖµ╩Ū║▄ųžę¬Ą─ĀI╩šŻ¼Ą½╩Ūį┌┴„┴┐ęŖĒöĄ─Ģr┤·Ż¼▀@ĘN─Ż╩ĮŠ═▓╗ņ`┴╦ĪŻĘ┤Č°╩ŪŠ®¢|▀@ĘN▀Ļ┐į▀Ļū÷ŲüĒĄ─Ż¼Ė³╩▄ĄĮ╩ął÷ÜgėŁĪŻę“×ķė├æ¶ūŅ║¾Ż¼ę¬Ą─▀Ć╩ŪĖ³║├Ą─¾w“×║═Ė³║├Ą─Ę■äšĪŻĪ▒

Š®¢|Ą─ķLŲ┌ų„┴xę▓Ą├ĄĮ┴╦╩ął÷šJ┐╔Ż¼┘Y▒Š╩ął÷Įo│÷┴╦╗žæ¬ĪŻĮ³ā╔─ĻüĒŻ¼┤¾ŁhŠ│ī¦ų┬║▄ČÓŲĮ┼_╣╔ār▒®Ą°Ż¼Ą½╩ŪŠ®¢|Ą─╣╔ārūŅ×ķĘĆČ©ĪŻ

┤╦┤╬žöł¾Ū░║¾Ż¼ć°ā╚┘Y▒Š╩ął÷║═╚AĀ¢Įųī”Š®¢|ŪÓ▓Aėą╝ėĪŻ

ō■├Į¾wł¾Ą└Ż¼─”Ė∙┤¾═©Ą─Ųņ┼×ųąć°╗∙Įį┌ę╗╝ŠČ╚┤¾┼e╝ėé}┴╦Š®¢|Ż¼╝ėé}Ę∙Č╚▀_1253ŻźĪŻĮžų┴ę╗╝ŠČ╚─®Ż¼Š®¢|╔²ų┴įō╗∙ĮĄ─Ą┌╦─┤¾ųžé}╣╔Ż¼│ųé}╩ąųĄ×ķ2.12ā|├└į¬ĪŻĮ±─Ļ3į┬Ż¼Ė╗▀_ć°ļHŲņŽ┬ųąć°Ž¹┘Mäė┴”╗∙Į┤¾┼eį÷│ų┴╦├└łFĪ󊮢|Ą╚╗ź┬ōŠW╣╔Ų▒ĪŻŪ¦ā|╦Į─╝Š▐Ņ^Š░┴ų┘Y«aę▓ī”Š®¢|Ą╚ųąĖ┼╣╔▀Mąą┴╦┤¾Ę∙╝ėé}Ż¼ŠWęūĪóžÉÜżĪ󊮢|Ęųäe╔²ų┴Ą┌ę╗ĪóČ■Īó╚²┤¾ųžé}╣╔ĪŻ

Č°ć°ā╚Ą─╚»╔╠ÖCśŗŻ¼╚ń╠ņ’LūC╚»Īó¢|ĘĮūC╚»Ż¼ī”Š®¢|Š∙Įo│÷┴╦Ī░į÷│ųĪ▒Ī░┘I╚ļĪ▒Ą─Į©ūhĪŻ

║¾┴„┴┐Ģr┤·Ż¼ļŖ╔╠─╦ų┴┴Ń╩█ėų╩Ūę╗ĘNą┬Ą─═µĘ©ĪŻ

2022─ĻŻ¼ę▀Ūķ»B╝ė░┘─Ļ╬┤ėąĄ─╩└Įń┤¾ūāŠųŻ¼┤¾ĄĮī”ć°╝ęŻ¼ąĪĄĮī”ę╗╝ęļŖ╔╠Ų¾śIŻ¼Č╝╩Ūę╗┤╬╚½ą┬Ą─ķL┼▄Ż¼┤“║├╗∙▒Š╣”ĪóŠÜ║├┴╦─═┴”Ż¼▓┼─▄┤®įĮų▄Ų┌Ż¼╬ŻųąīżÖCŻ¼┌AĄ├▒╚┘ÉĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį