2021─Ļųąć°┴Ń╩█╔Ž╩ąŲ¾śIĀI╩š┼┼ąą░±Ż³┬ō╔╠öĄō■

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/ų▄ė┬Īó─┴ų«

2021─ĻŻ¼ę▀Ūķę└┼f▓╗öÓĘ┤ÅŚĪŻ

┼c┤╦═¼ĢrŻ¼ć°ļHŁhŠ│Ė³┌ģć└Š■┼cÅ═ļsŻ¼╬ęć°ĮøØ·░lš╣ę▓├µ┼RąĶŪ¾╩š┐sĪó╣®Įoø_ō¶║═ŅAŲ┌▐D╚§╚²ųžē║┴”ĪŻ▓╗▀^Ż¼Å─ĮyėŗöĄō■üĒ┐┤Ż¼╬ęć°ĮøØ·ę└┼fš¹¾wŽ“║├ĪŻć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2021─ĻŻ¼╬ęć°GDP▀_ĄĮ114.4╚fā|į¬Ż¼═¼▒╚į÷ķL8.1%Ż¼ā╔─ĻŲĮŠ∙į÷ķL5.1%ĪŻ╬ęć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~×ķ440823ā|į¬Ż¼═¼▒╚į÷ķL12.5%ĪŻ╚½─Ļ╚½ć°ŠW╔Ž┴Ń╩█Ņ~130884ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL14.1%Ż╗ŲõųąŻ¼īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~108042ā|į¬Ż¼į÷ķL12.0%Ż¼š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž×ķ24.5%ĪŻ

Š▀¾wĄĮ┴Ń╩█ŅIė“Ż¼2021─ĻŻ¼╬ęć°┴Ń╩█Ų¾śI╝╚ø]ėąö[├ōę▀ŪķĄ─└¦ö_Ż¼ę▓ø]ėąū▀│÷Ą═├įĄ─└¦Š│Ż¼Ą½┴Ń╩█╚╦▓╗╬ĘŲDļyŻ¼žōųžŪ░ąąŻ¼īŹ¼F┴╦▌^║├Ą─ĀI╩šį÷ķLŻ¼Ą½ā¶└¹ØÖć└ųžŽ┬Ą°ĪŻ

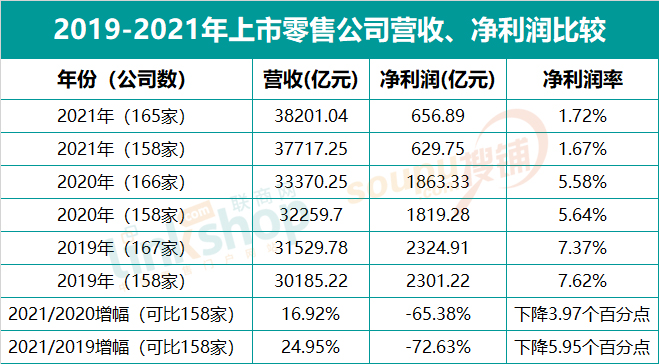

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2021─Ļ165╝ę╔Ž╩ą┴Ń╩█╣½╦ŠŻ¼īŹ¼FĀI╩š38201.04ā|į¬Ż¼ā¶└¹ØÖ656.89ā|į¬Ż¼ā¶└¹ØÖ┬╩×ķ1.72%ĪŻ░┤┐╔▒╚Ą─158╝ę╣½╦Šėŗ╦ŃŻ¼īŹ¼FĀI╩š33370.25ā|į¬Ż¼═¼▒╚į÷ķL16.92%Ż¼į÷Ę∙▒╚2020─Ļ╠ßĖ▀┴╦10.73éĆ░┘Ęų³cŻ╗īŹ¼Fā¶└¹ØÖ629.75ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦65.38%Ż¼ā¶└¹ØÖĮĄĘ∙▒╚2020─ĻöU┤¾45.54éĆ░┘Ęų³cĪŻ(╬──®ĖĮĪČ2021─Ļųąć°┴Ń╩█╔Ž╩ąŲ¾śIĀI╩š░±ĪĘ═Ļš¹░µ)

ę╗Īóš¹¾wŪķørĘų╬÷

1ĪóĀI╩š╔Ž╔²Ż¼ā¶└¹ØÖ┤¾Ę∙Č╚Ž┬ĮĄĪŻ

┐╝æ]ĄĮų„ĀIśIäšūāĖ³Īó═╦╩ąĪó╬┤│÷ł¾▒ĒĪóą┬į÷Ą╚ę“╦žŻ¼╠▐│²┴╦įĮąŃĮ┐žĪóŪ’┴ų╝»łFĪó╩ū╔╠╣╔Ę▌ĪóĮ“䱜IĪó├»śI╔╠śIĪó░ž▒ż²łĪó─ó╣ĮĮųĪóĖ▀÷╬┴Ń╩█Īó³S╔╠╣╔Ę▌ĪóģRØŹ╣╔Ę▌ĪóÉ█─Į╣╔Ę▌Īó┤¾ģó┴ųĪó¢|ĘĮĮŌĢĪó├¹äōā×ŲĘĪó║óūė═§Ą╚15╝ę╣½╦ŠĄ─öĄō■║¾Ż¼░┤┐╔▒╚Ą─158╝ę╣½╦Šėŗ╦ŃŻ¼īŹ¼FĀI╩š33370.25ā|į¬Ż¼═¼▒╚į÷ķL16.92%Ż¼į÷Ę∙▒╚2020─Ļ╠ßĖ▀┴╦10.73éĆ░┘Ęų³cŻ¼īŹ¼Fā¶└¹ØÖ629.75ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦65.38%Ż¼ā¶└¹ØÖĮĄĘ∙▒╚2020─ĻöU┤¾45.54éĆ░┘Ęų³cĪŻ

ā¶└¹ØÖ┤¾Ę∙Č╚Ž┬ĮĄī¦ų┬ā¶└¹ØÖ┬╩Å─2020─ĻĄ─5.64%Ž┬ĮĄĄĮ1.67%Ż¼Ž┬ĮĄ┴╦3.97éĆ░┘Ęų³cĪŻ┼c2019─ĻŽÓ▒╚Ż¼ā¶└¹ØÖ┼cā¶└¹ØÖ┬╩Ą─Ž┬ĮĄĘ∙Č╚Š═Ė³┤¾ĪŻ╚ńŽ┬▒Ē╦∙╩ŠŻ║

2Īóā¶└¹ØÖŽ┬ĮĄų„ę¬üĒūįŅ^▓┐Ų¾śIĪŻ

2021─Ļ▒╚2020─Ļā¶└¹ØÖŽ┬ĮĄ1189.53ā|į¬Ż¼ŲõųąŻ¼10╝ęŅ^▓┐Ų¾śIĄ─ā¶└¹ØÖÅ─2020─Ļ1207.50ā|į¬Ž┬ĮĄĄĮ2021─ĻĄ─286.96ā|į¬Ż¼Ž┬ĮĄ┴╦1420.54ā|į¬Ż¼Ž┬ĮĄĘ∙Č╚×ķ83.19%ĪŻ

3ĪóŲĮŠ∙ęÄ─Żėą╦∙öU┤¾ĪŻ

░┘ÅŖ╔Ž╩ą┴Ń╩█Ų¾śI─ĻŲĮŠ∙ĀI╩š373.68ā|į¬Ż¼▒╚2020─Ļį÷╝ė┴╦52.26ā|į¬Ż¼╩«ÅŖŅ^▓┐Ų¾śIį┌░┘ÅŖųąĄ─ĀI╩šš╝▒╚Å─2020─ĻĄ─74.72%╔Ž╔²ĄĮ2021─ĻĄ─76.17%ĪŻ▀M╚ļ░┘ÅŖĄ─ķTÖæÅ─2020─ĻĄ─23.29ā|į¬╠ßĖ▀ĄĮ27.20ā|į¬Ż¼Ą½╚įĄ═ė┌2019─ĻĄ─35.42ā|į¬ĪŻ

4Īó╠Øōp├µėą╦∙┐sąĪĪŻ

į┌165╝ę╔Ž╩ą┴Ń╩█Ų¾śIųąŻ¼╠ØōpŲ¾śI51╝ęŻ¼š╝▒╚30.91%Ż¼▒╚2020─ĻĄ─33.13%┬įėą┐sąĪĪŻā¶└¹ØÖ═¼▒╚Ž┬ĮĄĄ─Ų¾śI64╝ęŻ¼š╝▒╚38.78%Ż¼▒╚2020─ĻĄ─57.23%ę▓ėą▌^┤¾┐sąĪĪŻ┤¾Ų¾śI┤¾Ų┤¾┬õŻ¼ęÄ─Ż▌^ąĪĄ─╣½╦ŠätŽÓī”ĘĆČ©ĪŻ

5Īó┼cę▀ŪķŪ░ŽÓ▒╚Ż¼ĀI╩šį÷ķLŻ¼ā¶└¹ØÖ┤¾Ę∙Č╚Ž┬ĮĄŻ¼ąąśI▓Ņ«É║▄┤¾ĪŻ

2021─Ļ┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż¼┴Ń╩█╔Ž╩ą╣½╦ŠöĄÅ─167╝ę£p╔┘ĄĮ165╝ęŻ¼ĀI╩šÅ─31529.78ā|į¬į÷ķLĄĮ38201.04ā|į¬Ż¼į÷Ę∙×ķ21.16%Ż¼ā¶└¹ØÖÅ─2324.64ā|į¬Ž┬ĮĄĄĮ656.89ā|į¬Ż¼Ž┬ĮĄĘ∙Č╚×ķ71.74%ĪŻę╗į÷ę╗£pŻ¼┐╔ęį┐┤│÷╬ęć°┴Ń╩█śI╔Ž╩ą╣½╦Š╚²─ĻüĒĄ─┐é¾wæBä▌ĪŻ

į┌8éĆ┐╔▒╚ąąśIųąŻ¼░┘žø┘Å╬’ųąą─Īó│¼╩ąĪó╝ęļŖ╚²éĆąąśIĄ─╔Ž╩ą╣½╦ŠĄ─ŲĮŠ∙ĀI╩š┼cā¶└¹ØÖļpļpŽ┬Ą°Ż╗Ę■’Śą¼┬─Īó╦ÄĄĻā╔éĆąąśIätļpļpį÷ķLŻ¼Ųõųą╦ÄĄĻąąśIŲĮŠ∙ĀI╩š┼cŲĮŠ∙ā¶└¹ØÖĘųäeį÷ķL30.92%║═89.86%Ż╗ą▌ķe╩│ŲĘąąśIĄ─ŲĮŠ∙ĀI╩š╬ó╚§Ž┬Ą°Ż¼ŲĮŠ∙ā¶└¹ØÖį÷ķL17.16%Ż╗ļŖ╔╠┼cųķīÜ’ŚŲĘā╔éĆąąśIČ╝╩ŪŲĮŠ∙ĀI╩šį÷ķLŻ¼ŲĮŠ∙ā¶└¹ØÖŽ┬ĮĄĪŻ╚ńŽ┬▒Ē╦∙╩ŠŻ║

Č■Īó░┘žøĪó┘Å╬’ųąą─

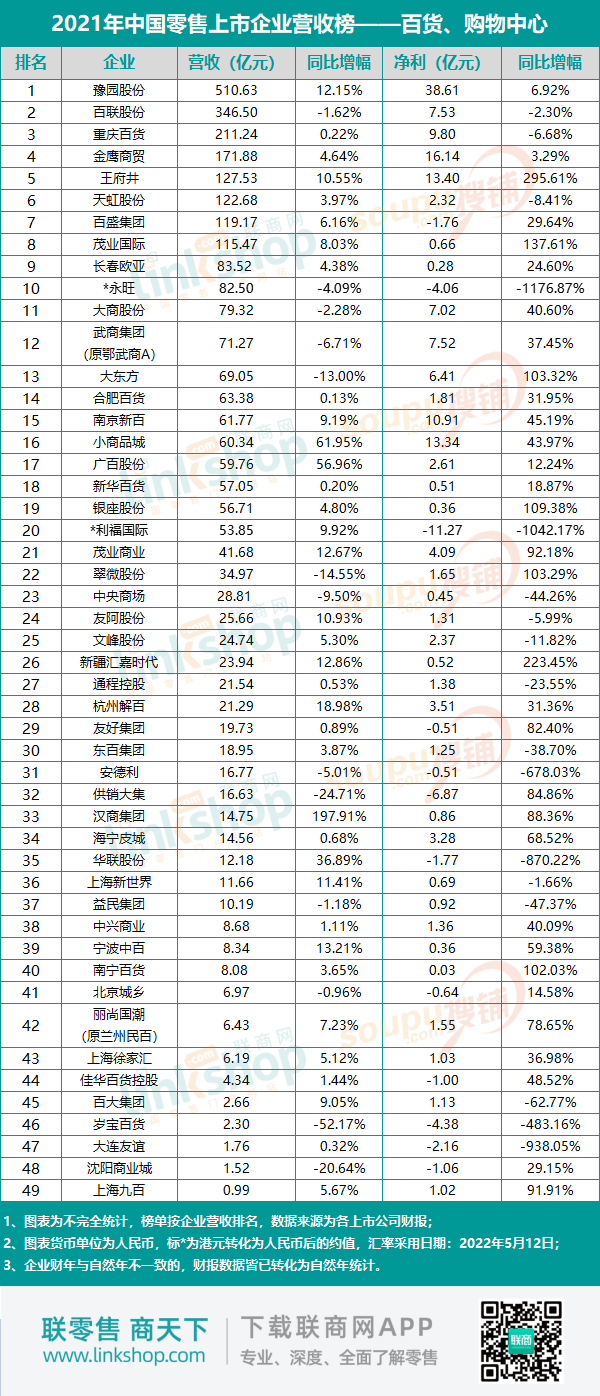

ę▀Ūķų«Ž┬Ż¼ŠĆ╔Žī”ŠĆŽ┬Ą─ø_ō¶╝ėäĪĪŻ═¼ĢrŻ¼į┌═¼┘|╗»ĖéĀÄ║═Ž¹┘M╚║¾wūā▀wĪóą┬Ž¹┘M╚║¾wß╚Ųų«Ž┬Ą╚Ė„ĘNę“╦ž»B╝ėų«Ž┬Ż¼░┘žøĪó┘Å╬’ųąą─▒¼░l┐═┴„║═õN╩█ļpųž╬ŻÖCĪŻ▓╗▀^Ż¼░┘žøĪó┘Å╬’ųąą─ę▓į┌ĘeśOŪ¾ūāŻ¼Å─śI┐āĘĮ├µüĒ┐┤Ż¼ŽÓ▒╚2020─Ļ│÷¼F┴╦Ž“║├┌ģä▌ĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼51╝ę░┘žøĪó┘Å╬’ųąą─╔Ž╩ąŲ¾śI2021─ĻīŹ¼FĀI╩š2941.96ā|į¬Ż¼═¼▒╚į÷ķL5.73%Ż¼īŹ¼Fā¶└¹ØÖ132ā|į¬Ż¼═¼▒╚į÷ķL55.79%ĪŻ

ĀI╩šŽ┬ĮĄŲ¾śIÅ─2020─ĻĄ─90%Ž┬ĮĄĄĮ┴╦2021─Ļ26.53%Ż¼Č°ŪęĀI╩šŽ┬ĮĄĄ─Ę∙Č╚ŽÓī”▌^ąĪĪŻ╠ØōpŲ¾śI╝sš╝1/4Ż¼┼c2020─Ļ╗∙▒ŠŽÓ«öĪŻĄ½ā¶└¹ØÖŽ┬ĮĄŲ¾śIÅ─2020─ĻĄ─│¼Ų▀│╔Ž┬ĮĄĄĮ2021─ĻĄ─34.69%ĪŻÅ─2021─Ļ┼c2020─ĻĄ─öĄō■┐┤Ż¼░┘žøĪó┘Å╬’ųąą─Ą─śI┐āėą├„’@╗ž╔²ĪŻ

┼c2019─ĻŽÓ▒╚Ż║ĀI╩š┼cā¶└¹ØÖļpļpĘųäeŽ┬Ą°36.07%║═37.63%Ż¼┤¾▓┐ĘųŲ¾śI╔ą╬┤╗žÅ═ĄĮ2019─ĻĄ─╦«ŲĮŻ╗├┐╝ę╣½╦ŠĄ─ĀI╩š┼cā¶└¹ØÖĄ─ŲĮŠ∙ųĄę▓ļpļpĘųäeŽ┬Ą°30.85%║═32.54%Ż╗į┌╔Ž╩ą┴Ń╩█╣½╦ŠĄ─ĀI╩šš╝▒╚Å─14.60%Ž┬ĮĄĄĮ7.70%Ż╗ā¶└¹ØÖ┬╩Å─4.60%ąĪĘ∙Ž┬ĮĄĄĮ4.49%ĪŻ

į┌ę▀Ūķų«Ž┬Ż¼░┘žø┘Å╬’ųąą─▒Š╔Ē├µ┼RĄ─╗∙ė┌ūį╔ĒĮøĀIČ©╬╗┼c▀\ĀI─▄┴”╔²╝ēĄ─ę¬Ū¾ę▓Ė³╝ėŲ╚ŪąŻ¼─Ūą®┤¾Č°╚½Ą─░┘žø┘Å╬’ųąą─▒Š╔ĒŠ═╠Äė┌╚▒Ę”║╦ą─ĮøĀI─▄┴”Ą─ĀŅæBĪŻ╬┤üĒŻ¼▀@ŅÉ░┘žø┘Å╬’ųąą─╚ń╣¹ø]ėą┤¾Ą─æ┬į╩š┐s┼cš{š¹Ż¼║▄ļyīŹ¼FĮøĀI┘|┴┐Ė─╔ŲĪŻ

░┘žøĪó┘Å╬’ųąą─Ą─│÷┬ĘŻ¼▓╗āHę¬ÅŖ╗»śIæBęÄäØ║═ŲĘ┼Ų┬õ╬╗Ż¼Ė³ąĶę¬ųžą┬Č©┴xąĶŪ¾Ż¼ĘųŪÕ│■╚§ąĶŪ¾║═ÅŖąĶŪ¾Ż¼į┌é„Įy┴Ń╩█ų«╔Ž┬õĄžŽ¹┘Mš▀Ą─║╦ą─ąĶŪ¾ĪŻ

╚²ĪóĘ■’Śą¼┬─

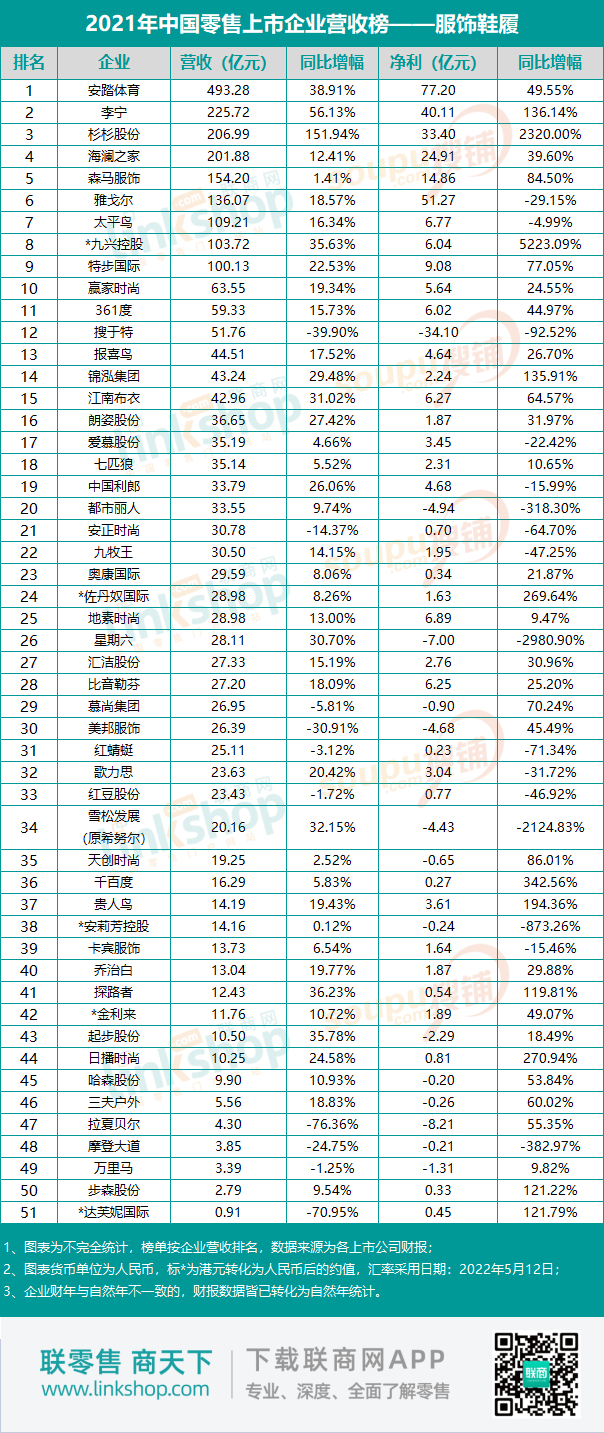

2021─ĻŻ¼╬ęć°Ę■čb«aśIĘĆ▓Į╗ųÅ═Ż¼Ę■’ŚąąśIę└┼f▒Ē¼F│÷ÅŖ┤¾Ą─░lš╣Ēgąį┼c╗Ņ┴”ĪŻ

Ę■’Śą¼┬─┼c░┘žø┘Å╬’ųąą─╩Ū├³▀\╣▓═¼¾wŻ¼Ą½▀@éĆąąśIģs▒╚░┘žø┘Å╬’ųąą─īŹ¼F┴╦Ė³║├Ą─śI┐āĪŻ51╝ęĘ■’Śą¼┬─╔Ž╩ą╣½╦ŠŻ¼Ųõųą┐╔▒╚Ą─49╝ęŻ¼2021─ĻīŹ¼FĀI╩š2691.79ā|į¬Ż¼═¼▒╚į÷ķL24.00%Ż¼īŹ¼Fā¶└¹ØÖ261.10ā|į¬Ż¼═¼▒╚į÷ķL65.35%ĪŻ░▓╠ż¾wė²Īó└ŅīÄĪó║Ż×æų«╝ęĪó╔Ł±RĄ╚Ę■’Śą¼┬─Ņ^▓┐Ų¾śIŻ¼īŹ¼F┴╦ĀI╩š┼cā¶└¹ØÖĄ─┤¾Ę∙Č╚ļpį÷ķLĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║╣½╦Šį÷╝ė1╝ęŻ¼ĀI╩šÅ─2528.49ā|į¬į÷ķLĄĮ2754.31ā|į¬Ż¼į÷Ę∙×ķ8.93%Ż╗ā¶└¹ØÖÅ─175.91ā|į¬į÷ķLĄĮ267.31ā|į¬Ż¼į÷Ę∙×ķ51.96%Ż╗ŲĮŠ∙├┐╝ę╣½╦ŠĄ─ĀI╩š┼cā¶└¹ØÖĘųäeį÷ķL┴╦6.80%║═413.06%Ż╗╔Ž╩ą╣½╦Šį┌┴Ń╩█╔Ž╩ą╣½╦ŠĄ─ĀI╩šš╝▒╚Å─8.02%Ž┬ĮĄĄĮ┴╦7.21%Ż╗ā¶└¹ØÖ┬╩Å─6.96%╔Ž╔²ĄĮ9.71%Ż¼āH┤╬ė┌īŻśIĄĻŻ¼╬╗ŠėĄ┌Č■ĪŻ

Įø▀^ČÓ─ĻĄ─░lš╣Ż¼╬ęć°Ę■’ŚąąśIęčÅ─═ŌčėöUÅł╩Į×ķų„Ą─┐ņ╦┘░lš╣ļAČ╬▓Į╚ļā╚╔·╩Į×ķų„Ą─ā×╗»░lš╣ļAČ╬Ż¼į÷╦┘ŽÓī”Ę┼ŠÅŻ¼ā×ä┘┴ė╠Ł¼FŽ¾▀Mę╗▓Į’@¼FŻ¼┤¾▒Ŗ╗»śIäš╝»ųą╗»Ż¼ųąĖ▀Č╦śIäš╝ÜĘų╗»Ė³╝ė├„’@ĪŻĘ■’ŚąąśIĖ„╝ÜĘų╩ął÷Ž┤┼Ų╝ėäĪŻ¼ęčĮøÅ─ÖCĢ■ī¦Ž“ūā│╔─▄┴”ī¦Ž“Ż¼Å─Ū■Ą└“īäėūā│╔«aŲĘ“īäėŻ¼Å─ūĘŪ¾╦┘Č╚ūā│╔ūĘŪ¾┘|┴┐ĪŻ

į┌┼cć°ļHŲĘ┼ŲĄ─ĖéĀÄųąŻ¼▒Š═┴ŲĘ┼ŲĮ³─ĻüĒ│õĘų═┌Š“ųąć°é„Įy╬─╗»Ż¼Å─ŲĘ┼ŲĮ©įOĪó┴Ń╩█▀\ĀIĪó╣®æ¬µ£─▄┴”║═öĄūų╗»Į©įOĄ╚Ė„éĆĘĮ├µ▓╗öÓ║╗īŹā╚╣”Ż¼┐sąĪ┼cć°ļHŲĘ┼ŲĄ─▓ŅŠÓŻ╗┴Ēę╗ĘĮ├µŻ¼Ž¹┘Mš▀├±ūÕūįą┼Īó╬─╗»ūįą┼ų▓Įį÷ÅŖŻ¼╠žäe╩Ūį┌╚ź─ĻĪ░ą┬Į«├▐Ī▒╩┬╝■┤▀╗»Ž┬Ż¼▀Mę╗▓Į═Ų╔²Z╩└┤·─Ļ▌p╚╦ī”▒Š═┴ŲĘ┼ŲĄ─Ų½║├Ż¼ė░Ēæų°▀@ę╗┤·╚╦ī”▒Š═┴ŲĘ┼ŲŽ¹┘Mė^─ŅĄ─▐DūāŻ¼═Ųäėųąć°▒Š═┴ŲĘ┼ŲĄ─ėXąč┼cß╚ŲĪŻ

╦─Īó│¼╩ą

│¼╩ąśIæBį┌2021─Ļ│÷¼F┴╦Ū░╦∙╬┤ėąĄ─╚½ąąśIŲš▒ķ╠ØōpĀŅørĪŻ│¼╩ąš¹¾wśI┐ā│ąē║Ż¼│²┴╦ūį╔Ēę“╦žęį═ŌŻ¼ėąę╗ą®╣▓ąį═Ōę“ųĄĄ├ĻPūóĪŻį┌Ų¾śIĄ─žöł¾ųąŻ¼ą┬╣┌ę▀ŪķĘ┤Å═Īó├±▒ŖŽ¹┘MŲŻ▄øĪóĖéĀÄē║┴”╝ėäĪĪó╔ńģ^łF┘Åø_ō¶Īóäéąį│╔▒Š╔Ž╔²ęį╝░ą┬ūŌ┘U£╩ätĄ─ė░ĒæĄ╚ųTČÓ▓╗└¹ę“╦ž▒╗ÅVĘ║╠ß╝░ĪŻ

15╝ę╔Ž╩ą╣½╦Š2021─ĻīŹ¼FĀI╩š2147.56ā|į¬Ż¼╠Øōp53.70ā|į¬ĪŻ┐╔▒╚Ą─14╝ę╣½╦ŠŻ¼ĀI╩šŽ┬Ą°4.42%Ż¼ā¶└¹ØÖŽ┬Ą°263.04%Ż¼ā¶└¹ØÖŲĮŠ∙╠Øōp3.58ā|į¬ĪŻ

į┌15╝ę╔Ž╩ą│¼╩ą╣½╦ŠųąŻ¼ų╗ėą╝ę╝ęÉé║═╝tŲņ▀BµiĄ─ĀI╩šĘųäeį÷ķL┴╦4.52%║═3.29%Ż¼ŲõėÓ13╝ę╣½╦ŠĄ─ĀI╩š╚½▓┐žōį÷ķLŻ¼Č°į┌2020─ĻŻ¼ĀI╩šį÷ķLĄ─╣½╦Šėą7╝ęĪŻā¶└¹ØÖīŹ¼FŪķørĖ³╩ŪŪ░╦∙╬┤ėąĄ─æKĀŅŻ║15╝ę╣½╦ŠĄ─ā¶└¹ØÖ╚½ŠĆŽ┬Ą°Ż¼Č°2020─Ļā¶└¹ØÖŽ┬Ą°ų╗ėą7╝ęŻ╗╠ØōpŲ¾śIÅ─2020─ĻĄ─2╝ęį÷╝ėĄĮ2021─ĻĄ─10╝ęŻ¼╠ØōpŲ¾śIŲĮŠ∙╠Øōp│¼▀^6ā|į¬ĪŻ

┤╦═ŌŻ¼Ė▀÷╬┴Ń╩█śI┐āŅAł¾’@╩ŠŻ¼ā¶└¹ØÖÅ─2020─ĻĄ─28.72ā|į¬Ž┬ĮĄĄĮ2021─ĻĄ─-Ż©7.5-9.5Ż®ā|į¬Ż¼ė└▌x│¼╩ąĄ─ā¶└¹ØÖätÅ─2020─Ļ17.94ā|į¬Ž┬ĮĄĄĮ2021─ĻĄ─-39.44ā|į¬ĪŻÅ─ūŅĮ³╚²─ĻĄ─śI┐āüĒ┐┤Ż¼│¼╩ąąąśIĄ─śI┐ā▓╗╩Ū═╗╚╗ūāē─Ż¼Č°╩ŪĪ░┌ģä▌ąį╦ź═╦Ī▒ĪŻÅ─2018─ĻĄĮ2020─ĻŻ¼│¼╩ą╔Ž╩ą╣½╦ŠöĄĘĆČ©į┌15╝ęŻ¼├┐─ĻĄ─ĀI╩š│¼▀^3000ā|į¬Ż¼ŲĮŠ∙ęÄ─Ż│¼▀^200ā|į¬ĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║ĀI╩š┐sąĪ34.89%Ż¼ā¶└¹ØÖė╔š²ūāžōŻ¼Ž┬ĮĄ┴╦205.13%Ż╗├┐╝ę╣½╦ŠŲĮŠ∙ĀI╩šÅ─235.58ā|į¬Ž┬ĮĄĄĮ143.17ā|į¬Ż¼ŲĮŠ∙ā¶└¹ØÖÅ─12.57ā|į¬Ž┬ĮĄĄĮ┴╦-3.58ā|į¬Ż¼Ž┬ĮĄĘ∙Č╚Ęųäe×ķ39.23%║═128.49%Ż╗į┌┴Ń╩█╔Ž╩ą╣½╦ŠĄ─ĀI╩šš╝▒╚Å─10.46%Ž┬ĮĄĄĮ┴╦5.62%Ż╗ā¶└¹ØÖ┬╩Å─1.55%Ž┬ĮĄĄĮ-2.50%Ż¼┘ŹÕXąąśIįĮüĒįĮūā│╔╠ØÕXąąśIĪŻ

╬ÕĪóļŖ╔╠╝░Ę■äš╔╠

ę▀Ūķų«Ž┬Ż¼╬ęć°ŠWĮj┴Ń╩█╩ął÷▒Ż│ųĘĆ▓Įį÷ķLŻ¼│╔×ķĘĆį÷ķLĪó▒ŻŠ═śIĪó┤┘Ž¹┘MĄ─ųžę¬┴”┴┐ĪŻć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼2021─ĻŻ¼╚½ć°ŠW╔Ž┴Ń╩█Ņ~▀_13.1╚fā|į¬Ż¼═¼▒╚į÷ķL14.1%Ż¼į÷╦┘▒╚╔Ž─Ļ╝ė┐ņ3.2éĆ░┘Ęų³cĪŻŲõųąŻ¼īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~10.8╚fā|į¬Ż¼╩ū┤╬═╗ŲŲ10╚fā|į¬Ż¼═¼▒╚į÷ķL12.0%Ż¼š╝╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųž×ķ24.5%Ż¼ī”╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~į÷ķLĄ─žĢ½I┬╩×ķ23.6%ĪŻ

Å─2021─ĻśI┐āüĒ┐┤Ż¼░ó└’Ī󊮢|║═Ų┤ČÓČÓ╚²ūŃČ”┴óŻ¼š╝ŅIĮ^┤¾▓┐ĘųļŖ╔╠Ę▌Ņ~ĪŻÅ─žöł¾üĒ┐┤Ż¼Š®¢|ĀIśI╩š╚ļš╝ō■╩ū╬╗Ż¼░ó└’░═░═Ą─ā¶└¹ØÖūŅĖ▀ĪŻ

Š▀¾wüĒ┐┤Ż¼15╝ę┐╔▒╚╣½╦Š2021─ĻīŹ¼FĀI╩š22127ā|į¬Ż¼═¼▒╚į÷ķL26.87%Ż¼īŹ¼Fā¶└¹ØÖ481.65ā|į¬Ż¼═¼▒╚Ž┬ĮĄ65.09%ĪŻŅ^▓┐Ų¾śIĄ─ā¶└¹ØÖ┤¾Ę∙Č╚Ž┬ĮĄ╩Ūī¦ų┬įōąąśI└¹ØÖ┤¾Ę∙Č╚Ž┬ĮĄĄ─ų„ę¬įŁę“ĪŻ

╚ńĀI╩š┼┼├¹Ą┌ę╗╬╗Ą─Š®¢|Ż¼Å─ė»└¹168ā|į¬ĄĮ╠Øōp35.6ā|į¬Ż¼░ó└’░═░═Ą─ā¶└¹ØÖÅ─1239.69ā|į¬Ž┬ĮĄĄĮ654.58ā|į¬Ż¼├└łF³cįuĄ─ā¶└¹ØÖÅ─47.08ā|į¬ĄĮ╠Øōp235.38ā|į¬ĪŻ╬©ŲĘĢ■Ą─ā¶└¹ØÖÅ─59ā|į¬Ž┬ĮĄĄĮ47ā|į¬Ż¼Ų┤ČÓČÓÅ─╠Øōp29.6ā|į¬ĄĮė»└¹77.69ā|į¬ĪŻ

Š®¢|Īó░ó└’░═░═Īó├└łF³cįuĪó╬©ŲĘĢ■ĪóŲ┤ČÓČÓ5╝ęļŖ╔╠╝░Ę■äš╔╠Ą─Ņ^▓┐Ų¾śI┼┼├¹╬┤ūāŻ¼ŲõĀI╩šš╝▒╚Å─2020─ĻĄ─97.47%╔Ž╔²ĄĮ2021─ĻĄ─98.44%Ż¼ā¶└¹ØÖš╝▒╚Å─2020─ĻĄ─104.58%╔Ž╔²ĄĮ2021─ĻĄ─105.53%ĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║ĀI╩šį÷ķL┴╦64.87%Ż¼ā¶└¹ØÖŽ┬ĮĄ┴╦72.79%Ż╗├┐╝ę╣½╦ŠĄ─ĀI╩šŲĮŠ∙ųĄį÷ķL┴╦97.84%Ż¼ā¶└¹ØÖŽ┬ĮĄ┴╦67.35%Ż╗į┌╔Ž╩ą┴Ń╩█╣½╦ŠĄ─ĀI╩šš╝▒╚Å─42.57%╔Ž╔²ĄĮ57.92%Ż╗ā¶└¹ØÖ┬╩Å─13.19%Ž┬ĮĄĄĮ2.18%ĪŻ

ļŖ╔╠╝░Ę■äš╔╠Ą─╩ął÷Ąž╬╗Į³─ĻüĒĘĆ▓Į╔Ž╔²Ż¼ā¶└¹ØÖį┌2021─Ļļm╚╗┤¾╠°╦«Ż¼Ą½Ņ^▓┐Ų¾śI═Ļ╚½šŲ┐ž┴╦ļŖ╔╠╝░Ę■äš╔╠╔Ž╩ąŲ¾śIĄ─└¹ØÖĪŻ

┴∙Īóą▌ķe╩│ŲĘ

8╝ęą▌ķe╩│ŲĘ╔Ž╩ąŲ¾śIŻ¼2021─ĻīŹ¼FĀI╩š422.33ā|į¬Ż¼═¼▒╚į÷ķL6.86%Ż╗īŹ¼Fā¶└¹ØÖ31.89ā|į¬Ż¼═¼▒╚į÷ķL31.18%ĪŻ

į┌ą▌ķe╩│ŲĘ╔Ž╩ą╣½╦ŠĀI╩š┼┼├¹Ą┌ę╗╬╗Ą─╚²ų╗╦╔╩¾Ż¼ĀI╩šļm╚╗ėą0.24%Ą─╬ó╚§Ž┬ĮĄŻ¼Ą½ā¶└¹ØÖ═¼▒╚į÷ķL36.43%Ż¼║├Žļ─ŃĄ─ĀI╩š┤¾Ę∙Č╚Ž┬ĮĄ57.32%Ż¼╩▄ČÓųžę“╦žė░ĒæŻ¼Å─«aŲĘüĒ┐┤Ż¼╝tŚŚŅÉ«aŲĘõN╩█═¼▒╚į÷ķL47.9%Ż¼Ą½łį╣¹ŅÉõN╩█═¼▒╚Ž┬ĮĄ97.17%Ż¼Ųõ╦¹ŅÉäeĄ─«aŲĘĄ─õN╩█ę▓Ž┬ĮĄ┴╦54.88%ĪŻ

┤╦═ŌŻ¼6╝ę╣½╦ŠĄ─ĀI╩šČ╝ėą▓╗═¼│╠Č╚Ą─į÷ķLŻ¼ų▄║┌°å┼cĮ^╬Č╩│ŲĘį÷ķLūŅĖ▀Ż¼Ęųäe×ķ31.56%║═24.12%Ż¼▀@┼c2021─ĻĖ▀ĶFĄ╚Į╗═©śą╝~šŠ³cķ_Ę┼ėąĻPĪŻ┴╝ŲĘõüūėĪó¹}Į“õüūėĪóŪóŪó╩│ŲĘĄ─ĀI╩šį÷Ę∙į┌18.11%ĄĮ13.15%ų«ķgĪŻ

8╝ę╣½╦ŠČ╝īŹ¼F┴╦ė»└¹Ż¼ŲõųąŻ¼Į^╬Č╩│ŲĘė»└¹ūŅĖ▀Ż©9.81ā|į¬Ż®Ż¼ŪĪŪĪ╩│ŲĘŲõ┤╬Ż©9.29ā|į¬Ż®Ż¼╚²ų╗╦╔╩¾Ą┌╚²Ż©4.11ā|į¬Ż®Ż¼ų▄║┌°åĄ┌╦─Ż©3.42ā|į¬Ż®Ż¼┴╝ŲĘõüūėĄ┌╬ÕŻ©2.82ā|į¬Ż®Ż¼¹}Į“õüūėĄ┌┴∙Ż©1.51ā|į¬Ż®Ż¼║├Žļ─Ń┼cüĒę┴Ę▌Č╝ų╗ėąÄūŪ¦╚fį¬Ą─ā¶└¹ØÖĪŻĄ½Å─ā¶└¹ØÖį÷Ę∙üĒ┐┤Ż¼üĒę┴Ę▌į÷Ę∙ūŅ┤¾Ż©147.55%Ż®Ż¼ų▄║┌°åŲõ┤╬Ż©126.44%Ż®Ż¼║├Žļ─ŃĄ─ā¶└¹ØÖĮĄĘ∙▀_ĄĮ97.14%ĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║╣½╦ŠöĄŠS│ų8╝ęŻ¼ĀI╩šÅ─424.45ā|į¬Ž┬ĮĄĄĮ422.33ā|į¬Ż¼ĮĄĘ∙×ķ0.50%Ż╗ā¶└¹ØÖÅ─31.89ā|į¬Ž┬ĮĄĄĮ27.22ā|į¬Ż¼ĮĄĘ∙Č╚×ķ17.16%Ż╗ė╔ė┌╣½╦ŠöĄ▓╗ūāŻ¼├┐╝ę╣½╦ŠĄ─ŲĮŠ∙ĀI╩š┼cā¶└¹ØÖŻ¼┼c┐éŅ~ūā╗»ę╗ų┬Ż╗į┌┴Ń╩█╔Ž╩ą╣½╦ŠĄ─ĀI╩šš╝▒╚Å─1.352%Ž┬ĮĄĄĮ┴╦1.11%Ż╗ā¶└¹ØÖ┬╩Å─6.41%╔Ž╔²ĄĮ7.55%Ż¼ŠėĄ┌╚²╬╗ĪŻ

Ė∙ō■ųą╔╠«aśI蹊┐į║ĮyėŗŻ¼ųąć°ą▌ķe╩│ŲĘ╩ął÷ęÄ─Żęč═╗ŲŲ╚fā|Ż¼Į³╬Õ─Ļ─ĻÅ═║Žį÷ķL┬╩│¼▀^10%ĪŻą▌ķe╩│ŲĘąąśIĄ─õN╩█Ū■Ą└ųąŻ¼ļŖ╔╠║═ą┬┼dŪ■Ą└į÷╦┘┐ņŻ¼ą▌ķe╩│ŲĘŠĆ╔ŽõN╩█ęÄ─Żš╝▒╚▓╗öÓ╠ß╔²Ż¼Ą½é„ĮyŠĆŽ┬Ū■Ą└╚įš╝ō■ų„ī¦Ąž╬╗ĪŻ

╬┤üĒÄū─ĻŻ¼ą▌ķe┴Ń╩│░ÕēKīó└^└m╠Äė┌Ė▀╦┘į÷ķLļAČ╬Ż¼«ö╚╗ę▓īóä▌▒ž╬³ę²┘Y▒ŠĄ─│ų└m╚ļŠųĪŻ«öį÷┴┐┘YĮ│ų└m▀M╚ļŽ¹┘M░ÕēKŻ¼║▄╚▌ęū┤▀╔·│÷ą┬Ą─ŅI▄ŖŲ¾śIīŹ¼FĄ³┤·ĪŻ╠žäe╩ŪĮ³Äū─Ļ│÷¼Fųžčą░lŲ¾śI╩ął÷Ę▌Ņ~┐ņ╦┘ū÷┤¾Ż¼┴Ń╩█śIĄ─Ė±Šų▀hø]▀_ĄĮ╣╠╗»Ą─│╠Č╚Ż¼╬┤üĒÄū─Ļ╚į╩Ū░┘╗©²RĘ┼░┘╝ęĀÄ°QĄ─Šų├µĪŻ

Ų▀Īó╝ęļŖ

5╝ę╝ęļŖ╔Ž╩ąŲ¾śIį┌2020─ĻĄ─ć└ųžę▀ŪķŽ┬Ż¼ĀI╩š╚į▒Ż│ų1.15%į÷ķLŻ¼2021─ĻīŹ¼FĀI╩š5153.43ā|į¬Ż¼═¼▒╚ģsŽ┬ĮĄ┴╦5.52%ĪŻā¶└¹ØÖÅ─2020─ĻĄ─66.13ā|į¬┤¾ūā│╔2021─ĻĄ─╠Øōp287.09ā|į¬Ż¼═¼▒╚Ž┬ĮĄ534.13%ĪŻā¶└¹ØÖė╔ė»ūā╠ØĄ─ų„ę¬įŁę“╩Ū╠KīÄęū┘ÅĄ─ā¶└¹ØÖÅ─2020─ĻĄ─╠Øōp42.75ā|į¬öU┤¾ĄĮ2021─ĻĄ─432.65ā|į¬ĪŻį┌╝ęļŖ╔Ž╩ą╣½╦ŠųąŻ¼ų╗ėąąĪ├ūė»└¹Ż¼Ųõ╦¹Č╝╠ØōpĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║ĀI╩šŽ┬ĮĄ┴╦4.44%Ż¼ā¶└¹ØÖŽ┬ĮĄ┴╦309.33%Ż╗ė╔ė┌╣½╦ŠöĄ▓╗ūāŻ¼├┐╝ę╣½╦ŠĄ─ŲĮŠ∙ĀI╩š┼cā¶└¹ØÖŻ¼┼c┐éŅ~ūā╗»ę╗ų┬Ż╗į┌┴Ń╩█╔Ž╩ą╣½╦ŠĄ─ĀI╩šš╝▒╚Å─17.10%Ž┬ĮĄĄĮ┴╦13.49%Ż╗ā¶└¹ØÖ┬╩Å─2.54%Ž┬ĮĄĄĮ-5.57%Ż¼┘ŹÕXąąśIūā│╔╠Ø┤¾▒ŠĄ─ąąśIĪŻ

░╦Īó╦ÄĄĻĪó├└Ŗy

╦ÄŖyąąśIÜv─ĻüĒČ╝īŹ¼F┴╦ĀI╩š┼cā¶└¹ØÖĄ─ļpį÷ķLĪŻ2020─Ļį┌ą┬╣┌Ę╬čūę▀ŪķųąŻ¼▀@éĆąąśIĄ─śI┐ā▒Ē¼FŠ═Ė³×ķ═╗│÷ĪŻ2021─Ļ7╝ę┐╔▒╚╦ÄŖy╔Ž╩ąŲ¾śIīŹ¼FĀI╩š1082.68ā|į¬Ż¼═¼▒╚į÷ķL18.36%ĪŻīŹ¼Fā¶└¹ØÖŻ©▓╗║¼Ū³│╝╩ŽŻ®25.94ā|į¬Ż¼═¼▒╚į÷ķL14.98%ĪŻ

Å─╩┬ŠW╔Ž┘u╦ÄĄ─Ī░1╦ÄŠWĪ▒Ż¼2021─ĻĀI╩šį÷Ę∙Ė▀▀_52%Ż¼╩ū┤╬100ā|į¬Ż©124ā|į¬Ż®Ż¼Ą½▓╗░┤├└ć°═©ė├Ģ■ėŗ£╩ätŻ©Non-GAAPŻ®ėŗ╦ŃĄ─╚½─Ļā¶╠Øōp═¼▒╚öU┤¾ĄĮ4.75ā|į¬ĪŻ╠ØōpöU┤¾Ą─ų„ę¬įŁę“╩Ū│╔▒Š┼c┘Mė├Ą─į÷ķLŻ¼žöł¾’@╩ŠŻ¼1╦ÄŠW╚½─ĻĄ─▀\ĀI│╔▒Š║═┘Mė├×ķ130.68ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─86.76ā|į¬═¼▒╚į÷ķL50.6%ĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║ĀI╩šį÷ķL49.62%Ż¼ā¶└¹ØÖį÷ķL116.99%Ż╗├┐╝ę╣½╦ŠĄ─ĀI╩šŲĮŠ∙ųĄį÷ķL┴╦30.92%Ż¼ā¶└¹ØÖį÷ķL89.86%Ż╗į┌╔Ž╩ą┴Ń╩█╣½╦ŠĄ─ĀI╩šš╝▒╚Å─2.65%╔Ž╔²ĄĮ3.27%Ż╗ā¶└¹ØÖ┬╩Å─1.87%╔Ž╔²ĄĮ2.71%ĪŻ

Š┼ĪóųķīÜ’ŚŲĘ

2021─ĻŻ¼╬ęć°╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~440,823ā|į¬Ż¼▒╚╔Ž─Ļį÷ķL12.5%ĪŻŲõųąŽ▐Ņ~ęį╔ŽĄ─ĮŃyųķīÜŅÉ┴Ń╩█Ņ~×ķ3041ā|į¬Ż¼═¼▒╚╔Ž╔²29.8%ĪŻ

ō■ųąć°³SĮģfĢ■ūŅą┬ĮyėŗöĄō■’@╩ŠŻ║2021─ĻŻ¼╚½ć°³SĮīŹļHŽ¹┘M┴┐1120.90揯¼┼c2020─Ļ═¼Ų┌ŽÓ▒╚į÷ķL36.53%Ż¼▌^ę▀ŪķŪ░2019─Ļ═¼Ų┌į÷ķL11.78%ĪŻŲõųąŻ║³SĮ╩ū’Ś711.29揯¼▌^2020─Ļ═¼Ų┌į÷ķL44.99%Ż¼▌^2019─Ļ═¼Ų┌į÷ķL5.18%Ż╗ĮŚl╝░ĮÄ┼312.86揯¼▌^2020─Ļ═¼Ų┌į÷ķL26.87%Ż¼▌^2019─Ļ═¼Ų┌į÷ķL38.56%ĪŻ

╩▄ąąśIš¹¾w┌ģä▌ė░ĒæŻ¼Ė„┤¾ųķīÜ’ŚŲĘŲ¾śIį┌śI┐āĘĮ├µę▓Č╝│÷¼FŽ“║├┌ģä▌ĪŻųķīÜ’ŚŲĘąąśI11╝ę╔Ž╩ą╣½╦ŠŻ¼2021─ĻīŹ¼FĀI╩š1081.73ā|į¬Ż¼═¼▒╚į÷ķL23.52%Ż¼īŹ¼Fā¶└¹ØÖ18.79ā|į¬Ż¼ā¶└¹ØÖ┼ż╠Ø×ķė»Ż¼ā¶└¹ØÖį÷Ę∙×ķ240.75%ĪŻ┴∙│╔Ų¾śIŻ©└Ž°PŽķĪóų▄╔·╔·Īóų▄┤¾╔·Īó’wüå▀_AĪó│▒║Ļ╗∙Īó▌═╚AųķīÜĪó├„┼ŲųķīÜŻ®Č╝īŹ¼F┴╦ĀI╩š┼cā¶└¹ØÖĄ─ļpį÷ķLĪŻ

┼cę▀ŪķŪ░Ą─2019─ĻŽÓ▒╚Ż║ĀI╩šį÷ķL5.31%Ż¼ā¶└¹ØÖį÷ķLŽ┬ĮĄ129.39%Ż╗├┐╝ę╣½╦ŠĄ─ŲĮŠ∙ĀI╩šį÷ķL14.89%Ż¼ā¶└¹ØÖį÷ķL123.06Ż╗į┌╔Ž╩ą┴Ń╩█╣½╦ŠĄ─ĀI╩šš╝▒╚Å─3.26Ž┬ĮĄĄĮ%╔Ž╔²ĄĮ2.83%Ż╗ā¶└¹ØÖ┬╩Å─-6.22%╔Ž╔²ĄĮ1.74%ĪŻ

╩«ĪóīŻśIĄĻ

2021─Ļ┴Ń╩█╔Ž╩ą╣½╦Š┼┼ąą░±å╬┴ą┴╦īŻśIĄĻśIæBŻ¼│²įŁėąĄ─Šė╚╗ų«╝ę═ŌŻ¼▀Ćą┬į÷┴╦├¹äōā×ŲĘ║═║óūė═§ĪŻ╚²╝ęŲ¾śIīŹ¼FĀI╩š322.45ā|į¬Ż¼ŲĮŠ∙├┐éĆ╣½╦ŠĄ─ĀI╩š│¼▀^░┘ā|į¬Ż¼īŹ¼Fā¶└¹ØÖ32.19ā|į¬Ż¼ā¶└¹ØÖ┬╩Ė▀▀_9.98%Ż¼×ķ┴Ń╩█╔Ž╩ą╣½╦Š9┤¾śIæBųąā¶└¹ØÖ┬╩ūŅĖ▀Ą─ąąśIĪŻ

īæį┌ūŅ║¾

╣½╦Šę╗į~Ī░CompanyĪ▒Ż¼Ī░comĪ▒╩ŪŪ░ŠYŻ¼╩ŪĪ░╣▓═¼Ī▒Ą─ęŌ╦╝Ż¼Ųõį~Ė∙╩ŪĪ░panĪ▒Ż¼ŲõęŌ╦╝╩ŪĪ░ŲĮĄūÕüĪ▒Ż¼┬ōŽļĄĮė├ŲĮĄūÕü╝ÕĄ░Ż¼Ģ■ū÷Ą├║▄┤¾ĪŻķ_╣½╦ŠŠ═╩Ūę¬▓╗öÓū÷┤¾Ż¼▓╗Žļū÷┤¾Ą─įÆŻ¼Š═ø]ėą▒žę¬ķ_╣½╦ŠĪŻū÷╔Ž╩ą╣½╦ŠĖ³æ¬įō╚ń┤╦ĪŻ

1Īóäe░čĪ░╣╔╩ąĪ▒ū÷│╔Ī░╣╩╩┬Ī▒ĪŻ╚ńĮ±╬ęć°ėą▓╗╔┘╔Ž╩ą╣½╦ŠŻ¼ęÄ─ŻįĮū÷įĮąĪŻ¼śI┐āįĮüĒįĮ▓ŅŻ¼═Č┘Yš▀▒╗ĖŅŠ┬▓╦Ż¼č¬▒Š¤oÜwĪŻĪ░╣╔╩ąĪ▒╚ń╣¹│╔┴╦Ī░╣╩╩┬Ī▒Ż¼─Ū▒└▒P╩Ū▀tįńĄ─╩┬ĪŻ┴Ń╩█╣╔╩ąŻ¼ąĶę¬ęįĪ░š\ą┼Ī▒┼cĪ░śI┐āĪ▒Į©┴ó╣╔├±Ą─Ī░ą┼╚╬Ī▒┼cĪ░ą┼ą─Ī▒ĪŻ

2ĪóŠo┐są═æ┬įųĄĄ├Š┤ųžĪŻį┌╔ńĢ■ĮøØ·ŁhŠ│▓╗┤_Č©ąį▓╗öÓ╝ėäĪ║═▓╗┐╔ŅAŲ┌Ą─ŪķørŽ┬Ż¼įSČÓŲ¾śIķ_╩╝īŹ╩®ĘĆČ©ą═╗“Šo┐są═Ą─░lš╣æ┬įŻ¼▀@╩Ūę╗ĘN║▄ėąą¦Ą─░lš╣æ┬įĪŻ

3ĪóąąśIĖ±Šų▀M╚ļ┤¾š{š¹ĢrŲ┌ĪŻį°Įø┘ŹÕXĄ─ąąśIŻ¼ķ_╩╝▓╗┘ŹÕXŻ¼╔§ų┴│÷¼F┴╦╚½ąąśI╠ØōpĪŻ╝ęļŖļS’L’hōuŻ¼╦ÄśIĘĆĮĪį÷ķLŻ¼ļŖ╔╠└¹ØÖ╠°╦«Ż¼Ąž╬╗└╬▓╗┐╔ŲŲŻ¼Ę■’ŚÅVķ_žöį┤Ż¼śI┐ā┐ņ╦┘╠ß╔²Ż¼░┘žøĪó│¼╩ąĪó╝ęļŖĄ─ĀŅørūŅįŃĖŌĪŻ│¼╩ąū„×ķ├±╔·ąąśIŻ¼├µī”ų°Äū╚fā|╔§ų┴╩«Äū╚fā|Ą─├±╔·ąĶŪ¾Ż¼Ą½į┌┴Ń╩█╔Ž╩ą╣½╦ŠųąĄ─╩ął÷Ę▌Ņ~ģsį┌ų─Ļ╬«┐sĪŻ╝ęļŖŻ©┤¾╝ęļŖŻ®┼c│¼╩ąÅ─┘ŹÕXąąśIūā│╔Š▐╠ØąąśIĪŻ

4ĪóīŻśIĄĻØō┴”¤oĖFĪŻīŻśIĄĻ╩Ūę╗éĆ║Ł╔w├µ╩«ĘųÅVĘ║Ą─┤¾▒Ŗ┴Ń╩█śIæBĪŻ2021─Ļą┬į÷Ą─īŻśIĄĻśIæBŻ¼3╝ę╣½╦ŠĄ─ŲĮŠ∙ĀI╩š│¼░┘ā|Ż¼ā¶└¹ØÖ┬╩ę▓▀_ĄĮ┴╦9ĘNśIæBųąĄ─ūŅĖ▀╦«ŲĮĪŻ

Å─ć°ā╚═Ōī”īŻśIĄĻĄ─ĘųŅÉś╦£╩üĒ┐┤Ż¼▐k╣½ė├ŲĘīŻśIĄĻŻ©officesupplyŻ®Īó╝ęļŖīŻśIĄĻŻ©homeapplianceŻ®Īó╦ÄŲĘīŻśIĄĻŻ©drugstoreŻ®ĪóĘ■’ŚĄĻŻ©apparelshopŻ®Īó¾wė²ė├ŲĘīŻśIĄĻŻ©sportinggoodsstoreŻ®║═╝ęŠėĮ©▓─╔╠ĄĻŻ©homecenterŻ®Ą╚Č╝ī┘ė┌īŻśIĄĻĪŻ

├└ć°░čīŻśIĄĻĘų×ķŠ┼┤¾ŅÉŻ║Ų¹▄ć╝░┴Ē┴Ń▓┐╝■ĮøõNĄĻĪó╝ęŠ▀┼c╝ęŠėčbõĻĄĻĪóļŖūėļŖŲ„ĄĻĪóĮ©▓─ĮøõNĄĻĪó╩│ŲĘ’ŗ┴ŽĄĻĪó▒ŻĮĪė├ŲĘ╝░╦ÄŲĘĄĻĪó╝ėė═šŠĪóĘ■čbĘ■’ŚĄĻ║═▀\äėĪóą▌ķeĪółDĢ°Īó궜Ęė├ŲĘĄĻĄ╚ĪŻ╚š▒Šį┌├└ć°ĘųŅÉĄ─╗∙ĄA╔Žį÷╝ė┴╦╚╝┴ŽĄĻĪó▐rŠ▀ĄĻęį╝░Ųõ╦¹ĘŪ╩│ŲĘŅÉīŻśIĄĻĪŻÜWų▐ę╗░Ń░čīŻśIĄĻ║åå╬ĄžĘų×ķ╚²┤¾ŅÉŻ║╩│ŲĘ’ŗ┴Ž¤¤ŠŲīŻśIĄĻĪóßt╦ÄŲĘĪó╗»ŖyŲĘīŻśIĄĻ║═Ųõ╦¹ĘŪ╩│ŲĘīŻśIĄĻĪŻīŻśIĄĻŻ©Specialitystore╗“SpecializedstoreŻ®Ż║╩ŪųĖīŻķTĮøĀI─│ę╗ŅÉ╗“─│ÄūŅÉŻ¼╔§ų┴─│ę╗ĘN╔╠ŲĘĄ─┴Ń╩█śIæBĪŻīŻśIĄĻę╗░ŃŠ▀ėąęįŽ┬╚²éĆ╠ž³cŻ║ÅŖš{╠ž╔½┼c▀xō±ąįŻ╗ŠoĖ·Ģr╔ą┼c┴„ąąąįŻ╗īŻśIĘ■äš┼cīŻśIąįĪŻ

5Īó┴Ń╩█æ¬įō│╔×ķŲĮÅ═╔ńĢ■ą─└ĒĄ─ę╗éĆ£ž┼»Ą─Ė█×│ĪŻīŹ╩®Ī░ŠĆ╔Ž+ŠĆŽ┬+╔ń╚║Ī▒Ą─╚²Č╚┐šķgĀIõNæ┬įŻ¼╩Ū╚╬║╬┴Ń╩█śIæBĄ─▒žė╔ų«┬ĘĪŻĄ½Ž¹┘Mš▀į┌ČÓųžē║┴”ų«Ž┬Ż¼Ģ■▒Ē¼FĄ├Ė³└ĒąįŻ¼ī”ārĖ±ęį╝░ą─└Ēė|ėXę▓Ė³├¶ĖąĪŻ┴Ń╩█╚╦┼c┴Ń╩█ł÷Š░ę╗Č©▓╗─▄╗╔Ž╝ėė═│╔×ķņÕÜŌĄ─░lą╣┐┌Ż¼Č°æ¬įō│╔×ķŲĮÅ═╔ńĢ■ą─└ĒĄ─ę╗éĆ£ž┼»Ą─Ė█×│ĪŻ

ų╗ę¬╚╦į┌Ż¼ą─į┌Ż¼Ļ楞į┌Ż¼┴Ń╩█Š═ėą╬┤üĒĪŻ

ĖĮŻ║2021─Ļųąć°┴Ń╩█╔Ž╩ąŲ¾śIĀI╩š░±

░l▒Ēįušō

ĄŪõø | ūóāį