ę▀Ūķ╚²─Ļī”ė┌╗»ŖyŲĘŲĘŅÉĄĮĄūėąČÓ┤¾ė░ĒæŻ┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/¤o├¹

É█├└╩Ū┼«╚╦Ą─╠ņąįŻ¼╦∙ęį╗»ŖyŲĘąąśIė└▀h│»Ļ¢Ż¼Ą½ę▀ŪķģsūīŲõĪ░ų„æł÷Ī▒▒╗┐┌šųš┌ūĪ┴╦╚²Ęųų«Č■Ż¼▓╗Į¹ūīę╗▒Ŗ╗»ŖyŲĘŲĘ┼Ų¾@║¶Ī░ėóą█¤oė├╬õų«ĄžĪ▒ĪŻ└ŽŲ┼ėą┤╬šfŻ║Ī░ę“×ķ╠ņ╠ņ┤„┐┌šųŻ¼╬ę¼Fį┌Č╝▓╗į§├┤╗»Ŗy┴╦ĪŻĪ▒─Ū├┤Ż¼Įø▀^╚²─Ļę▀ŪķĄ─Ž┤ČYŻ¼╗»ŖyŲĘąąśIŠ┐Š╣ėąø]ėą░l╔·Ė─ūāŻ┐«öę▀Ūķ┼cÉ█├└Ą─╠ņąįßśõhŽÓī”ĢrŻ¼Š┐Š╣šlä┘šlžōŻ┐

ę╗Īó║Ļė^Ż║│ų└mĖ▀╦┘į÷ķLŻ¼Ī░É█├└╠ņąįĪ▒Ė³ä┘ę╗╗I

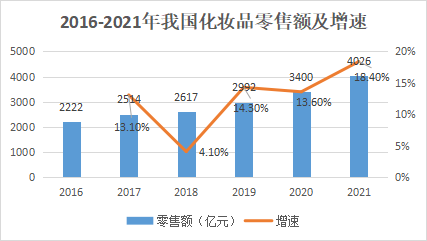

ō■ć°╝ęĮyėŗŠųŽÓĻPöĄō■’@╩ŠŻ¼2021─Ļ╬ęć°╗»ŖyŲĘ╩ął÷┴Ń╩█Ņ~═╗ŲŲ4000ā|┤¾ĻPŻ¼▀_4026ā|Ż¼═¼▒╚╠ß╔²18.4%Ż¼│╩│ų└m┤¾Ę∙į÷ķLæBä▌Ż¼ė╚Ųõ2019-2021▀@╚²─ĻķgŻ¼─ĻŲĮŠ∙į÷╦┘│¼15%Ż¼īŹ¼F┴╦┐ńįĮ╩Į░lš╣Ż¼┐╔ęŖę▀Ūķī”ė┌įōąąśI▓╗āHø]ėąė░ĒæŻ¼╔§ų┴║├Ž±▀Ćėąę╗Č©Ī░┤┘▀Mū„ė├Ī▒ĪŁ

öĄō■š¬ūįć°╝ęĮyėŗŠų

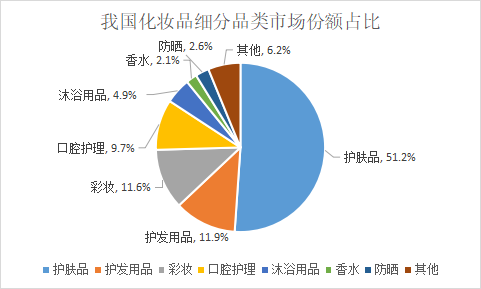

Å─╝ÜĘųŲĘŅÉĮYśŗš╝▒╚üĒ┐┤Ż¼ūo─wŲʬܚ╝░ļ▒┌ĮŁ╔ĮŻ¼š╝▒╚▀_51.2%Ż¼Ųõ┤╬╩Ūūo░l┼c▓╩ŖyŅÉŻ¼Ęųäeš╝▒╚11.9%┼c11.6%Ż¼Ū░╚²┤¾ŲĘŅÉ┐éėŗĘ▌Ņ~Ė▀▀_74.7%Ż¼┐░ĘQĮ^ī”ų„┴”▄ŖĪŻų«║¾ät╩Ū┐┌Ū╗ūo└ĒĪóŃÕįĪė├ŲĘ╝░Ę└Ģ±ĪóŽŃ╦«Ą╚Ż¼ųĄĄ├ūóęŌĄ─╩Ū┐┌Ū╗ūo└ĒŅÉŻ¼▓╗āHš╝▒╚īóĮ³10%Ż©9.7%Ż®Ż¼ŪęļSų°┤¾▒Ŗ┐┌Ū╗å¢Ņ}Ą─ČÓ░lĪóįń░lȰĦäėĄ─ī”ė┌┐┌Ū╗å¢Ņ}Ą─ė·░lųžęĢŻ©ų╬»¤ārĖ±ŠėĖ▀▓╗Ž┬Ūę╬┤▒╗║Ł╔wė┌ßt▒Żų«ųąę▓╩Ūę╗┤¾ę¬╦žŻ®Ż¼ä▌▒žīóĦäėįōŲĘŅÉ▀Mę╗▓Į┐ņ╦┘░lš╣Ż¼ųĄĄ├│ų└mĻPūóĪŻ

öĄō■š¬ūįŻ║╚AĮø«aśI蹊┐į║ŽÓĻP░l▓╝öĄō■

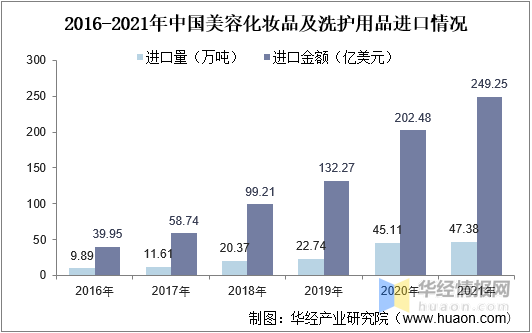

▀M┐┌öĄō■ĘĮ├µę▓│╩│ų└m┐ņ╦┘╠ß╔²æBä▌Ż¼2021─Ļ╗»ŖyŲĘ▀M┐┌┴┐▀_47.38╚f揯¼═¼▒╚į÷ķL5%Ż¼▀M┐┌Ņ~Ė▀▀_249.25ā|į¬Ż¼═¼▒╚į÷ķL23.1%ĪŻ▀@ā╔ĒŚöĄō■▒Ē├„╬ęć°╗»ŖyŲĘąąśIķLŲ┌▒╗▀M┐┌ŲĘ┼Ųš╝ō■Ż¼Č°ļSų°ć°«aŲĘ┼ŲĄ─ß╚ŲŻ¼▀M┐┌┴┐į÷╦┘ųØuĘ┼ŠÅŻ¼Č°▀M┐┌Ņ~ģsę└╚╗ŠėĖ▀▓╗Ž┬Ż¼▀@Ę┤ė││÷ć°«aŲĘ┼Ųų„꬚╝ō■Ą─╩ŪųąĄ═Č╦╩ął÷Ż¼Ė▀Č╦╩ął÷ę└┼f▒╗▀M┐┌ŲĘ┼Ų└╬└╬░č┐žŻ¼ŪęŽ¹┘M╔²╝ē┌ģä▌▌^×ķ├„’@ĪŻ

öĄō■š¬ūįŻ║╚AĮø«aśI蹊┐į║ŽÓĻP░l▓╝öĄō■

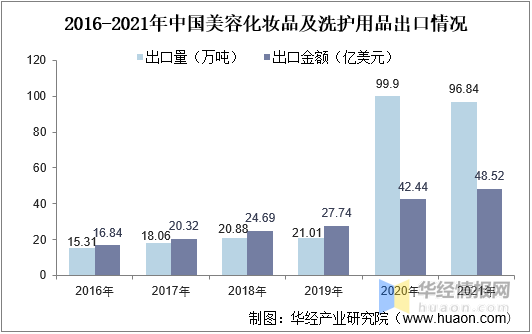

Č°│÷┐┌öĄō■Ė³─▄ū¶ūC│÷ī”ė┌ć°«a╗»ŖyŲĘŲĘ┼ŲĄ─ŽÓĻP┼ąöÓĪ¬Ī¬2020┼c2021ā╔─ĻŻ¼─ĻŠ∙╗»ŖyŲĘ│÷┐┌┴┐Š∙│¼96╚f揯¼ŽÓ▌^2019─Ļ╝░ų«Ū░│╩▒®į÷æBä▌Ż¼Č°│÷┐┌Ņ~ŽÓ▌^│÷┐┌┴┐ätį÷╦┘▓╗┤¾Ż¼ŪęŲĮŠ∙å╬ārė╔2019─ĻĄ─1.32ā|į¬/╚f揯¼ĮĄų┴2021─ĻĄ─0.5ā|į¬/╚f揯¼ĮĄĘ∙Ė▀▀_62%Ż¼┐╔ęŖ│÷┐┌ų„ę¬ęįĄ═Č╦«aŲĘ×ķų„ĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼2021─Ļ│÷┐┌ŲĮŠ∙å╬ār▌^2020─Ļ╠ß╔²19%Ż¼š²╠Äė┌┼└Ų┬╠ß┘|ļAČ╬ĪŻ

öĄō■š¬ūįŻ║╚AĮø«aśI蹊┐į║ŽÓĻP░l▓╝öĄō■

Č■Īó╬óė^Ż║ąąśI╝ė╦┘╝»ųąŻ¼ć°«aŲĘ┼Ų┐ņ╦┘░lš╣

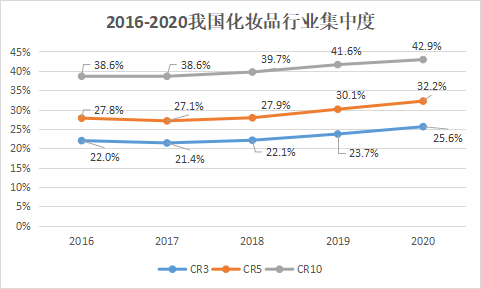

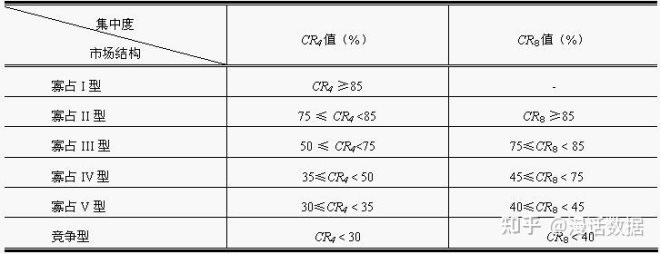

┼ąöÓę╗éĆąąśIĄ─ĖéĀÄ│╠Č╚ų„ę¬┐┤ŲõCRnŻ©╝»ųąČ╚Ż®ŽÓĻPĘ▌Ņ~ĪŻÅ─╬ęć°╗»ŖyŲĘąąśI╝»ųąČ╚öĄō■┐╔ęį┐┤│÷Ż¼š¹¾w│╩│ų└m╝ė╦┘╝»ųąæBä▌Ż║2021─ĻŪ░10┤¾ŲĘ┼ŲĄ─┐é¾w╩ąš╝┬╩ęč▀_42.9%ĪŻĄ½╚¶░┤├└ć°ĮøØ·īW╝ęžÉČ„ī”«aśI╝»ųąČ╚Ą─äØĘų─Żą═Ż¼ät╬ęć°╗»ŖyŲĘŅIė“š¹¾w╔ą╠ÄĪ░ĖéĀÄą═Ī▒ļAČ╬Ż¼╔ą╬┤▀_ĄĮĖ▀Č╚╝»ųąĪó╔§ų┴│÷¼Fē┼öÓĄ─Ī░╣čš╝ą═Ī▒Ż¼╩ął÷ÖCĢ■▀Ć╩Ū▌^┤¾Ą─ĪŻ

öĄō■š¬ūįŻ║╚AĮø«aśI蹊┐į║ŽÓĻP░l▓╝öĄō■Īó╗ź┬ōŠWŽÓĻPą┼Žóš¹└Ē

├└ć°ĮøØ·īW╝ęžÉČ„Ą─╝»ųąČ╚äØĘų─Żą═

═¼▀M┐┌öĄō■Ę┤üę╗ų┬Ż¼╬ęć°╗»ŖyŲĘĖ▀Č╦╩ął÷Äū║§▒╗ć°═ŌŲĘ┼Ų└╬└╬š╝ō■Ż¼CR3š╝▒╚▀_41.6%ĪóCR5▀_51.1%Ż¼CR10│¼60%Ż¼▀_64.5%Ż¼┐╔ęŖęč▀M╚ļĪ░╣čš╝IVą═Ī▒Ż¼ć°«aŲĘ┼ŲĒÜ┼¼┴”░ĪŻĪ

öĄō■š¬ūįŻ║╚AĮø«aśI蹊┐į║ŽÓĻP░l▓╝öĄō■

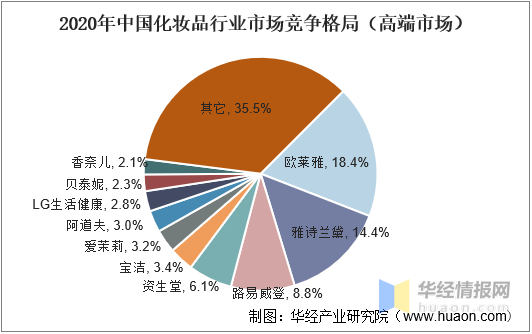

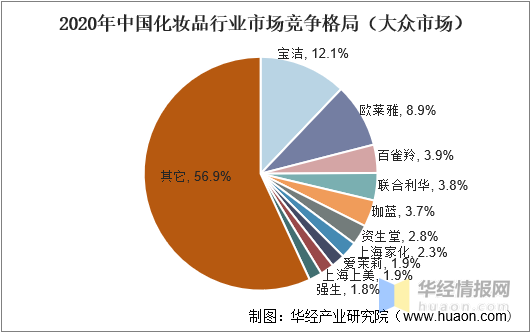

Č°┤¾▒Ŗ╩ął÷ät│÷¼F┴╦ć°«aŲĘ┼ŲĄ─╔Ēė░Ż¼▒╚╚ń░┘╚Ė┴ńĪóńņ╦{Īó╔Ž║Ż╝ę╗»Īó╔Ž║Ż╔Ž├└Ż¼Ūę╝»ųąČ╚▀hĄ═ė┌Ė▀Č╦╩ął÷Ż¼CR3/5/10Ęųäe×ķ24.9%Īó32.4%Īó43.1%Ż¼╠Äė┌Ī░ĖéĀÄą═Ī▒ļAČ╬Ż¼ÖCĢ■├„’@ĪŻ

öĄō■š¬ūįŻ║╚AĮø«aśI蹊┐į║ŽÓĻP░l▓╝öĄō■

ļSų°ą┬├Į¾wĢr┤·Ą─┐ņ╦┘░lš╣Ż¼ė├涽@╚ĪŽÓĻPŲĘŅÉą┼ŽóŪ■Ą└ę▓ęč░l╔·┘|ūāŻ¼Å─▀^═∙Ą─ų„ę¬ę└┘ćļŖęĢĪóĢr╔ąļsųŠĪół¾┐»Ą╚é„Įy├Į¾w┐ņ╦┘Ž“╬ó▓®Īó╬óą┼ĪóąĪ╝tĢ°ĪóČČę¶Īóų¬║§Ą╚ą┬┼d├Į¾w╔Ž▐DęŲĪŻ─┐Ū░═©▀^Ė„ŅÉAPP½@╚Īą┼Žóš╝▒╚ęč│¼7│╔Ż¼│╔×ķ┴╦Į^ī”║╦ą─Ū■Ą└Ż¼▀@ę▓īóī”┤¾▒ŖŽ¹┘Mąą×ķ«a╔·╔Ņ▀hė░ĒæĪŻ

öĄō■š¬ūįŻ║╬ó▓®öĄō■ųąą─Īóųą╔╠«aśI蹊┐į║

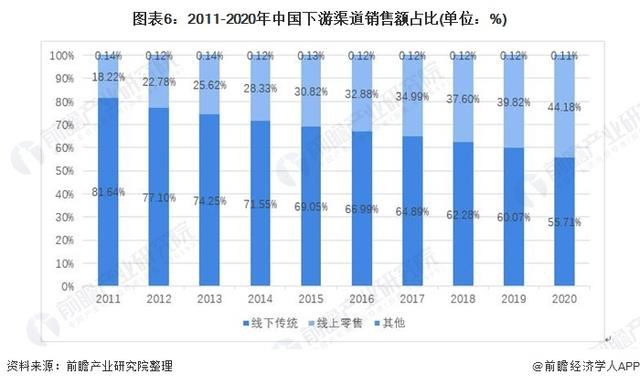

╗»ŖyŲĘŲĘŅÉé„ĮyõN╩█Ū■Ą└ę╗Ž“ęįŠĆŽ┬īŹ¾w×ķų„Ż¼Ą½ļSų°╗ź┬ōŠW╝░ŽÓĻP╝╝ągĄ─Ė▀╦┘░lš╣Ż¼╝ėų«ę▀Ūķīóų▒▓ź╔²╝ē×ķę╗ĘN╚š│ŻŽ¹┘MĘĮ╩ĮŻ¼Įžų┴2020─ĻŻ¼╬ęć°╗»ŖyŲĘŠĆ╔Ž┴Ń╩█š╝▒╚ęč▀_44.18%Ż¼Ūę│╩ų─Ļ╔Ž╔²æBä▌ĪŻ┐╔ęįŅAęŖĄ─╩ŪŻ¼ŅAėŗĮ±─Ļ╗»ŖyŲĘŠĆ╔ŽõN╩█š╝▒╚īó│¼50%Ż¼Č°┤╦Ž¹▒╦ķLŻ¼ī”æ¬Ą─ät╩ŪŠĆŽ┬Ū■Ą└š╝▒╚īó▓╗öÓ╩š┐sŻ¼╦∙ęį▀@ī”ŠĆŽ┬īŹ¾wĄ─ė░Ēæīó╩ŪķLŠ├ĪóŠ▐┤¾Ūę╔Ņ▀hĄ─Ż¼ųĄĄ├│ų└m╔ŅČ╚ĻPūóĪŻ

öĄō■š¬ūįŻ║Ū░š░«aśI蹊┐į║

╚²Īó┌ģä▌Ż║Ī░’L┐┌Ī▒üĒ┴╦Ż┐

═©▀^╩ß└Ēęį╔ŽöĄō■┐╔░l¼FęįŽ┬ÄūéĆ┌ģä▌Ż║

1Īó╗»ŖyŲĘąąśIĘŪĄ½ø]╩▄ę▀Ūķė░ĒæŻ¼Ūę│╩┐ņ╦┘į÷ķLæBä▌Ż©ļyĄ└┼cĮøØ·Ž┬╗¼ę²░lĄ─Ī░┐┌╝tą¦æ¬Ī▒ėąĻPŻ┐Ż®Ż╗

2ĪóÅ─▀M┐┌ŲĮŠ∙å╬ārūā╗»üĒ┐┤Ż¼╬ęć°╗»ŖyŲĘąąśI│╩Ī░Ž¹┘M╔²╝ēĪ▒┌ģä▌Ż¼┤¾▒Ŗ×ķ├└Ė³╔ߥ├═Č╚ļŻ╗

3ĪóąąśIš¹¾w╝»ųąČ╚ļm▓╗öÓ╝»ųąŻ¼Ą½ę└╚╗╠Äė┌Ī░ĖéĀÄą═Ī▒æBä▌Ż¼ÖCĢ■├„’@Ūę┐šķg▌^┤¾Ż¼╬┤üĒ╗“īóėąĖ³ČÓŠ▐Ņ^╝░ą┬╔·┴”┴┐╝ė╚ļæŠųŻ╗

4ĪóļSų°ć°«aŲĘ┼ŲĄ─ß╚Ų┼c▓╗öÓ╠ß┘|╔²╝ēŻ¼ć°═ŌŲĘ┼ŲæŠĆķ_╩╝ė·░lĪ░╩š┐sĪ▒Ż¼─┐Ū░ų„ę¬░č┐žĖ▀Č╦╩ął÷Ż¼Ą½ŽÓą┼▀Ćīó└^└m╩š┐sŻ╗

5ĪóļSų°┤¾▒ŖąĶŪ¾Īó└Ē─ŅĄ─▓╗öÓūā╗»Ż¼╗»ŖyŲĘ«aŲĘė·░l│╩ČÓśė╗»░lš╣Ż¼įĮüĒįĮČÓĄ─╝ÜĘų╚╦╚║╗»ŖyŲĘīó╚ńėĻ║¾┤║╣S░Ńė┐¼FŻ╗

6ĪóļSų°╗ź┬ōŠW╝╝ągĄ─▓╗öÓ╔²╝ē╝░ą┬┴Ń╩█Ą─┐ņ╦┘░lš╣Ż¼╗»ŖyŲĘŲĘ┼ŲĄ─ĀIõN─Ż╩ĮųØuīóęįŠĆ╔ŽŠĆŽ┬╚½Ū■Ą└░lš╣×ķ║╦ĪŻ

╦─Īóė^▓ņŻ║├└Ŗyą┬┴Ń╩█┤¾ä▌╦∙┌ģŻ┐

Į³─ĻüĒŻ¼ą┬┴Ń╩█┐ņ╦┘░lš╣Ż¼ė╚Ųõį┌╗»ŖyŲĘŅIė“Ż¼ę╗▒Ŗ╝»Ė▀ŅüųĄĪóČÓŲĘŅÉĪóČÓŲĘ┼ŲĪóŠ▀ėą╔ńĮ╗║═┤“┐©ĪóŠW╝tī┘ąįĄ╚ČÓųžī┘ąįė┌ę╗¾wĄ─├└Ŗy╝»║ŽĄĻ╝»ųąė┐¼FŻ¼ÅV╩▄Ž¹┘Mš▀Ż©ė╚Ųõ╩Ū─Ļ▌pę╗┤·Ż®ūĘ┼§┼cĻPūóĪŻ×ķ║╬▀@ą®Ī░ą┬╬’ĘNĪ▒Ģ■╩▄ĄĮ┤¾▒ŖÅVĘ║Ž▓É█─žŻ┐ų„ę¬įŁę“į┌ė┌ęįŽ┬╚²³cŻ║

1.Ī░╝»║ŽĪ▒╩ŪŲõūŅ┤¾Ą─╠ž╔½

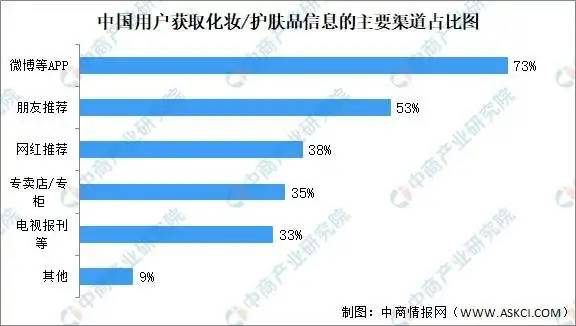

ō■░¼╚ū╔įāŽÓĻPš{čąöĄō■’@╩ŠŻ¼73.5%Ą─Ž¹┘Mš▀Ū░═∙ą┬ą═├└Ŗy╝»║ŽĄĻ┘Å╬’╩Ūę“┐╔┘IĄĮé„Įy├└Ŗy╝»║ŽĄĻø]ėąĄ─ŲĘ┼Ų║═«aŲĘĪŻŪęį┌Éé╝║Ž¹┘M“īäėŽ┬Ż¼Ž¹┘Mš▀Ė³įĖęŌ×ķūį╝║ąĶŪ¾┘Iå╬Ż¼į┌«aŲĘŽ¹┘M╔Žę▓Š═│╩¼F│÷┴╦ŲĘŅÉČÓśė╗»║═įVŪ¾╣”─▄╗»Ą─┌ģä▌Ż¼╦∙ęį─ę└©Ė„ŅÉć°ā╚═Ōą┬┼dŲĘ┼ŲĄ─├└Ŗyą┬┴Ń╩█ŲĘ┼Ųä▌▒žĖ³╩▄Ž¹┘Mš▀Ą─ŪÓ▓AŻ╗

2.Ī░╚źī¦┘Å╗»Ī▒╩ŪŲõūŅ║╦ą─Ą─▓Ņ«É╗»┴┴³c

ŽÓĻPš{čą’@╩ŠŻ¼Į³░ļöĄŽ¹┘Mš▀šJ×ķĪ░╚źī¦┘Å╗»Ī▒Ą─Ę■äšĘĮ╩Į║═┐╔╣®┤“┐©Ą─ķTĄĻįOėŗ╩Ū╦¹éā▀xō±ą┬ą═├└Ŗy╝»║ŽĄĻĄ─ę╗┤¾└Ēė╔ĪŻ╦∙ęįŻ¼«öŽ┬Ž¹┘Mš▀┼c▀^═∙Ž¹┘Mš▀ŽÓ▒╚Č°čį╩Ū░l╔·╔Ņ┐╠ūā╗»Ą─Ż¼ę“×ķ▀^═∙╗»ŖyŲĘõN╩█Ą─ūŅųžę¬ę“╦ž╩Ū║├Ą─õN╩█╚╦åTŻ¼ŪęūŅ┤¾│╔▒Šę▓į┌ė┌┤╦Ż¼Č°«öŽ┬├└Ŗyą┬┴Ń╩█ŲĘ┼ŲŠ╣ę“Ī░╚źī¦┘Å╗»Ī▒Č°│╔×ķ┴┴³cŻ¼ā╔ŽÓī”▒╚ęŌ┴x╔Ņ┐╠Ż╗

3.Ī░ąĪśėĮøØ·┼cćL§r¾w“×Ī▒╩ŪŲõūŅėą└¹Ą─╝»┐═└¹Ų„

ō■š{▓ķ’@╩ŠŻ║ėąĮ³░ļöĄĄ─Ž¹┘Mš▀Ģ■×ķ┴╦┘Å┘IąĪśėĪóėą│¼90%Ą─Ž¹┘Mš▀×ķ┴╦ćL§r║═įćė├╗»Ŗy╣żŠ▀Īó▓╩Ŗy║═ūo─w«aŲĘŻ¼▀Ćėą│¼80%Ą─Ž¹┘Mš▀×ķ┴╦įćė├ŽŃ╦«ŽŃĘš║═Ę└Ģ±ė├ŲĘČ°▀xō±Ū░═∙ą┬ą═├└Ŗy╝»║ŽĄĻŽ¹┘MĪŻÅ─╔Ž╩÷öĄō■▓╗ļy┐┤│÷Ż¼Ī░ąĪśėĮøØ·┼cćL§r¾w“×Ī▒╩Ū├└Ŗyą┬┴Ń╩█ŲĘ┼ŲūŅėą└¹Ą─╝»┐═└¹Ų„ĪŻ

Ą½ų«ė┌╗»ŖyŲĘŲĘŅÉŻ¼╬┤üĒą┬┴Ń╩█Š┐Š╣Ģ■▓╗Ģ■│╔×ķę╗ĘN┤¾ä▌Ż¼╬ęšJ×ķ╩Ū╬Ńė╣ų├ę╔Ą─Ż¼Č°╩Ū▓╗╩Ū¼Fį┌▀@ĘN─Ż╩ĮŻ¼╬ęšJ×ķ╦Ų║§╩Ū╬┤▒žĄ─Ż¼ę“×ķ«öŽ┬▀@ĘNą╬╩ĮĪ░ą╬ėąėÓČ°╔±▓╗ūŃĪ▒Ż¼▀@ę▓╩Ū║▄ļy│ųŠ├Ą─Ż¼ę“┤╦Ī░ā╚╚▌Ī▒ŲõīŹ▀Ć╩Ū║╦ą─Ż¼▀@ą®Š═╔µ╝░Ī░ŪķæčĪóĄū╠NĪ▒ų«ŅÉĄ─¢|╬„┴╦Ż¼╩Ūę╗ĘNĪ░ļyęįčįé„Ī▒Ą─¢|╬„Ż¼Ą½╬ęŽÓą┼Å─śIš▀æ¬įō─▄Č«ĪŻ

╬ÕĪó─ą╩┐╗»ŖyŲĘĢ■▓╗Ģ■│╔×ķŽ┬ę╗éĆ’L┐┌Ż┐

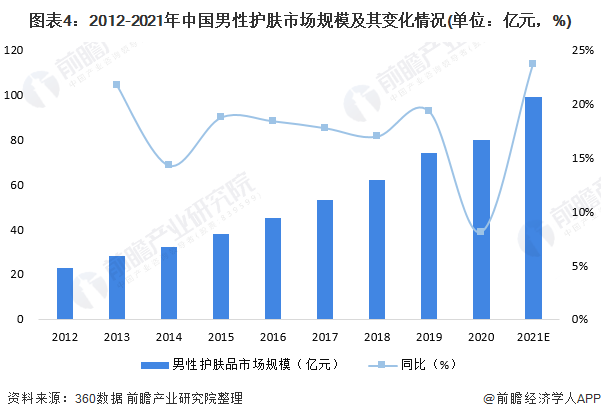

Į³─ĻüĒĪ░─ą╩┐╗»Ŗy┼c▒ŻBĪ▒ė·░l│╔×ķ┴╦ę╗ĘN│ŻęŖ¼FŽ¾Ż¼┤¾▒Ŗī”┤╦ę▓ė·░lĮė╩▄Ż¼▓╗į┘ęĢų«×ķĪ░«ÉŅÉĪ▒Ż¼ę“┤╦Ī░╗©├└─ąĪóŠ½ų┬─ą╚╦Ī▒▓╗āH│╔×ķ┴╦ę╗ĘNĢr╔ąĪóĖ³╣╬Ų┴╦ę╗╣╔’L│▒Ż¼╚¶ĘŪć°╝ęīė├µī”┤╦│÷╩ųš¹ų╬Ż¼─Ū├┤─ąąį╗»ŖyŲĘ╩ął÷Į^ī”īó╩Ūę╗éĆ┤¾’L┐┌Ż¼▓╗┐╔Ž▐┴┐ĪŻČ°┴Ēę╗ĘĮ├µŻ¼ļSų°╬’┘|╦«ŲĮĄ─▓╗öÓ╠ßĖ▀Ż¼─ąąįĄ─ūo─węŌūRę▓ļSų«┐ņ╦┘╠ß╔²Ż¼╚ńĮ±─ą╩┐Ž┤├µ─╠Äū║§│╔┴╦─ą╩┐ØŹ├µś╦┼õŻ¼Äū║§═Ļ╚½╠µ┤·┴╦ŽŃįĒĪŻō■ŽÓĻPöĄō■’@╩ŠŻ¼2021─Ļ╬ęć°─ąąįūo─wŲĘąąśIĄ─╩ął÷ęÄ─Ż▀_99ā|į¬Ż¼═¼▒╚į÷ķL23.75%Ż¼Ūę│╩ų─Ļ╔Ž╔²┌ģä▌ĪŻ

öĄō■š¬ūįŻ║Ū░š░«aśI蹊┐į║

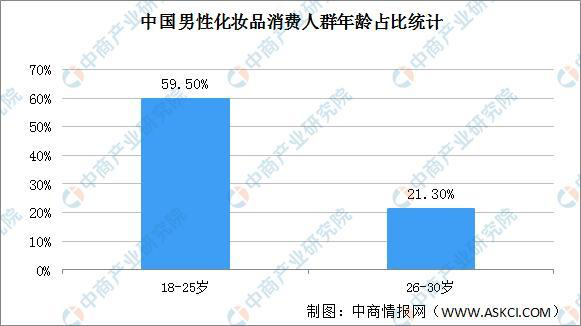

Ė∙ō■Ēnć°┘QęūģfĢ■░l▓╝öĄō■’@╩ŠŻ¼╬ęć°─ąąį╗»ŖyŲĘŽ¹┘Mš▀ęį18-25ÜqĄ─ŪÓ─Ļ─ąąįŠėČÓŻ¼į┌╚½¾w─ąąį╗»ŖyŲĘŽ¹┘Mš▀ųąŻ¼18-25ÜqĄ─ŪÓ─ĻŽ¹┘Mš▀š╝▒╚Ė▀▀_59.50%Ż¼Č°26-30ÜqĄ──ąąįŽ¹┘Mš▀š╝▒╚×ķ21.30%ĪŻ┐╔ęŖ─Ļ▌p─ąąįŽ¹┘M╚║ī”╗»ŖyŲĘĄ─æBČ╚┼cęŌūR╩Ūė·░lķ_Ę┼Ą─Ż¼╦∙ęį╬┤üĒØō┴”╩ŪĘŪ│Ż┤¾Ą─ĪŻ

öĄō■š¬ūįŻ║ųą╔╠«aśI蹊┐į║

┴Ēō■ŽÓĻPīŻśIÖCśŗŅA╣└Ż¼ų┴2023─ĻŻ¼─ąąį╗»ŖyŲĘ╩ął÷ęÄ─Żīó═╗ŲŲ200ā|į¬Ż¼▌^2021─ĻĘŁę╗Ę¼Ż¼ļm╚╗š¹¾wĘ▌Ņ~š╝▒╚ę└╚╗▓╗┤¾Ż©5%ū¾ė꯮Ż¼Ą½┤_īŹØō┴”╩«ūŃĪŻ

ūŅ║¾Ż¼─Ń┐┤║├─ąąį╗»ŖyŲĘ╩ął÷å߯┐

ĮYšZ

ŠC╔Ž┤_┐╔░l¼FŻ║ø]ėą╩▓├┤─▄ē“ūĶō§┼«ąįŻ©░³└©Š½ų┬─ąąįŻ®ī”├└Ą─Ž“═∙Ż¼╔§ų┴▀BŪ¦─Ļ▓╗ė÷Ą─ę▀Ūķę▓ę╗śėŻ¼╗»ŖyŲĘąąśI┤_īŹ╩Ūė└▀hĄ─│»Ļ¢ąąśIĪŻĄ½Ž¹┘Mš▀Ą─ąĶŪ¾╝░Ž¹┘Mą─└ĒĪó┴ĢæTĄ─ūā╗»╩ŪŠ▐┤¾Ą─Ż¼▀@īóī”╬┤üĒĄ─ŠĆŽ┬īŹ¾wĦüĒ╔Ņ▀hė░ĒæŻ¼▓╗┐╔▓╗▓ņĪŻĄ½╚fūā▓╗ļxŲõū┌Ż¼ę“×ķĪ░╚f╬’Įįė╔╚╦Ī▒Ż¼čąŠ┐├„░ū┴╦Ī░╚╦Ī▒Ż¼╝┤┐╔Ī░ęį▓╗ūāæ¬╚fūāĪ▒ĪŻ═¹ėąåó░lĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį