╣▓ŽĒå╬▄ć║å╩ĘŻ║╩’╣Ōį┌║╬ĘĮ

ę╗ų▒│┴╝┼Ą─╣▓ŽĒå╬▄ć╩ął÷Ż¼ūŅĮ³ėų▒¼┴╦┤¾ą┬┬äĪŻ

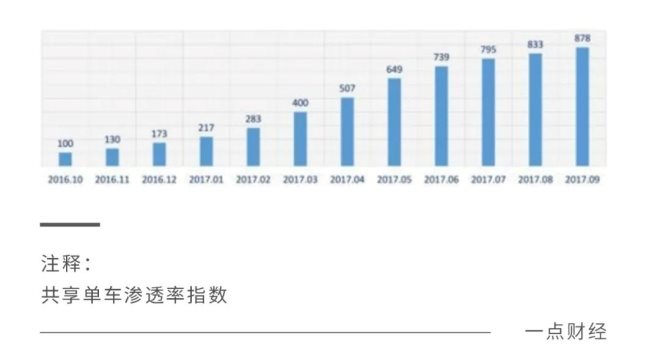

5į┬19╚šŽ¹ŽóŻ¼ÅVų▌╩ąĮ╗═©Šųīóåóäėą┬ę╗▌å╗ź┬ō(li©ón)ŠW(w©Żng)╣▓ŽĒå╬▄ć▀\(y©┤n)ĀIĄ─šąś╦(bi©Īo)ĪŻą┬┬äā╚(n©©i)╚▌’@╩ŠŻ¼┤╦┤╬šąś╦(bi©Īo)īó▒╚╔Žę╗éĆ▌å┤╬£p╔┘15╚f▌v╣▓ŽĒå╬▄ćĄ─═ČĘ┼Ż¼ūīÅVų▌╚½╩ą╣▓ŽĒå╬▄ć▀\(y©┤n)ĀI┐žųŲį┌40╚f▌vęÄ(gu©®)─Żų«ā╚(n©©i)ĪŻ

Š═į┌▀@éĆą┬┬ä▒¼│÷Ū░ā╔╠ņŻ¼╔Ņ█┌╩ąĮ╗═©▀\(y©┤n)▌öŠųŠ═ųŲČ©╣▓ŽĒå╬▄ć╣▄└Ē╝Ü(x©¼)ätš┘ķ_ąąš■┬ĀūCĢ■Ż¼ō■(j©┤)ł¾Ą└Ż¼▀@ĒŚęÄ(gu©®)š┬ŅA(y©┤)ėŗį┌─Ļā╚(n©©i)░l(f©Ī)▓╝īŹ╩®Ż¼╬┤üĒīó═©▀^╣½ķ_šąś╦(bi©Īo)ĘĮ╩Į┤_Č©▀\(y©┤n)ĀIŲ¾śI(y©©)┼c═ČĘ┼öĄ(sh©┤)Ņ~Ī¬Ī¬╗∙▒Š╔Ž┼cÅVų▌ęčĮø(j©®ng)īŹ╩®Ą─▐kĘ©ę╗ų┬ĪŻ

Č°Ė∙ō■(j©┤)Ųõ╦¹ĄžĘĮé„üĒĄ─ą┼ŽóŻ¼Į±├„ā╔─ĻČÓĄž╣▓ŽĒå╬▄ć═ČĘ┼Č╝īó▓╔ė├šąś╦(bi©Īo)ą╬╩Į▀M(j©¼n)ąąŻ¼├┐─Ļć└(y©ón)┐ž╣▓ŽĒå╬▄ć═ČĘ┼Ą─öĄ(sh©┤)Ņ~Ż¼╔§ų┴ų─Ļ▀f£pĪŻī”┤╦Ż¼ąąśI(y©©)ā╚(n©©i)Ą─Äū┤¾ŲĮ┼_ą└╚╗Įė╩▄ĪŻ

ėą▓╗╔┘Å─śI(y©©)š▀Ėąć@Ż¼ŠÓ2017─ĻĖ▀ĘÕŲ┌āH▀^╚ź5─ĻŻ¼š¹éĆ╩ął÷═µ╝ęį§├┤Įo╚╦ę╗ĘNŽļ╠╔ŲĮĄ─ĖąėXŻ┐

01

č¬┴„│╔║ėĄ─┘Y▒Šė╬æ“

2014─ĻŻ¼ÄūéĆ▒▒┤¾«ģśI(y©©)╔·║Ž╗’╣▓═¼äō(chu©żng)┴óofoŻ¼ų┬┴”ė┌ĮŌøQ┤¾īW(xu©”)ąŻł@Ą─│÷ąąå¢Ņ}ĪŻ2015─Ļ5į┬Ż¼│¼▀^2000▌vofo╣▓ŽĒå╬▄ć│÷¼F(xi©żn)į┌▒▒Š®┤¾īW(xu©”)ąŻł@Ż¼┤╦║¾Ż¼ofoę▓ū▀│÷▒▒┤¾ąŻł@Ż¼į┌Ųõ╦³Ų▀╦∙╩ūČ╝Ė▀ąŻ│╔╣”═ŲÅVĪŻ

▀@▒╗┐┤ū„╩Ū╣▓ŽĒå╬▄ćį┌ųąć°Ą─ķ_╩╝ĪŻ

╚╗║¾Ż¼▀@éĆ┐ņ╦┘░l(f©Ī)š╣Č°Ūęė├æ¶Ųš▒ķĄ─ąąśI(y©©)Ż¼║▄┐ņĄ├ĄĮ┴╦┘Y▒ŠĘĮĄ─┤¾┴”Ę÷│ų║═ŪÓ▓AĪŻĪ░«ö(d©Īng)Ģrš²╠Äė┌2008─ĻĮ╚┌┤╬┘J╬ŻÖC(j©®)║¾ą┬ę╗▌å├└į¬┘Y▒Š╚½Ū“╗»└╦│▒ųąŻ¼┤¾┴┐ųąć°VCČ╝Į©┴ó┴╦├└į¬╗∙ĮĪŻČ°├└į¬╗∙ĮūŅ┐┤ųžĄ─Š═╩Ū▒M┐ņ┼ÓB(y©Żng)ĒŚ─┐Ė░├└╔Ž╩ąŻ¼īŹ¼F(xi©żn)┘Y▒Š╩ął÷Ą─裣h(hu©ón)Ī▒Ż¼ŽŃĖ█ų¬├¹ūC╚»Ęų╬÷Ĥ┴ųĻžī”ĪČę╗³cžöĮø(j©®ng)ĪĘ▒Ē╩ŠŻ¼─ŪČ╬Ģrķg╩Ūųąć°’L(f©źng)ļU═Č┘YĮńūŅ»é┐±Ą─Ģr║“ĪŻ

┴ųĻž▀M(j©¼n)ę╗▓ĮųĖ│÷Ż¼«ö(d©Īng)Ģrė╔ė┌Č╝į┌Žļ▐kĘ©═Ųäė┘Y▒Š╩ął÷Ą─▀\(y©┤n)▐D(zhu©Żn)Ż¼Ī░║▄ČÓ═Č┘Y╚╦ī”ė┌ĒŚ─┐Ą─īÅ║╦▓ó▓╗ć└(y©ón)ųö(j©½n)Ż¼╦¹éāĖ³ČÓ┐┤┤²▀@ą®ĒŚ─┐į┌╩ął÷ųąėąø]ėąĪ«Ė▒▒ŠĪ»ęį╝░╩Ūʱėą┐ņ╦┘░l(f©Ī)š╣Ą─┐šķgĪ▒ĪŻ

ę“┤╦Ż¼ė├æ¶┴┐Īó╣╠Č©┘Y«a(ch©Żn)─▄čĖ╦┘╔Ž╔²Ą─╣▓ŽĒå╬▄ćąąśI(y©©)Š═│╔×ķ▀@ą®═Č┘Y╚╦Ą─ą┬īÖĪŻ

ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2016-2017─Ļ╣▓ŽĒå╬▄ćŲ¾śI(y©©)ę╗╣▓─├ĄĮĮ³50ā|├└į¬Ą─╚┌┘YŻ¼Ųõųą─”░▌å╬▄ć?y©ón)█ėŗ½@Ą├╝s12ā|├└į¬╚┌┘YŻ¼ofo╚┌┘YŅ~╝s14.5ā|├└į¬ū¾ėęŻ¼ų«Ū░Ą─ė└░▓ąą╝┤¼F(xi©żn)į┌Ą─╣■å¬å╬▄ćŻ¼ę▓į┌2017─Ļ12į┬ą¹▓╝½@Ą├╬øŽüĮĘ■ŅI(l©½ng)═ČĄ─3.5ā|├└į¬D1▌å╚┌┘YĪŻ

ųąć°ą┼═©į║2017─Ļ░l(f©Ī)▓╝Ą─╩ūĘ▌ĪČ╣▓ŽĒå╬▄ćąąśI(y©©)░l(f©Ī)š╣ųĖöĄ(sh©┤)ł¾ĖµĪĘ’@╩ŠŻ¼ūį2016─Ļ10į┬ęįüĒŻ¼╣▓ŽĒå╬▄ćį┌ųąć°│╩¼F(xi©żn)│÷▒¼░l(f©Ī)╩Įį÷ķLĪŻ╣▓ŽĒå╬▄ćØB═Ė┬╩ųĖöĄ(sh©┤)Ż©ØB═Ė┬╩ųĖöĄ(sh©┤)Ę┤ė│╣▓ŽĒå╬▄ćį┌╬ęć°Ą─Ųš╝░│╠Č╚Ż®ę╗─Ļį÷ķLĮ³8▒ČŻ¼2017─Ļ3į┬ĄĮ6į┬Øqä▌ė╚Ųõ═╗│÷ĪŻ

Ė∙ō■(j©┤)░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2017─Ļ╣▓ŽĒå╬▄ćė├æ¶ęÄ(gu©®)─Ż×ķ2.09ā|╚╦Ż¼╩ął÷ęÄ(gu©®)─Ż×ķ102.8ā|į¬Ż¼ĻP(gu©Īn)µIŻ¼╩ął÷ęÄ(gu©®)─Żį┌ę╗─ĻŪ░ę▓ų╗ėą12.3ā|ĪŻ

▀@ęŌ╬Čų°²ŗ┤¾Ą─┘Y▒Š▀M(j©¼n)╚ļų«║¾Ż¼čĖ╦┘┤▀Ę╩┴╦▀@éĆąąśI(y©©)Ż¼Č°ĒöĘÕĢrŲ┌2017─Ļ╚½ć°ėą│¼▀^2300╚f▌v╣▓ŽĒå╬▄ćŻ¼▀\(y©┤n)ĀI╔╠│¼▀^77╝ęĪŻ

2017─Ļ╝╚╩ŪĄ┌ę╗▌å╣▓ŽĒå╬▄ć░l(f©Ī)š╣Ą─ĒöĘÕŻ¼ę▓╩Ū謹╚╩ął÷ÅPÜóĄ─ĮK³cĪŻ

┘Y▒Š▓ó▓╗╩Ūę╗éĆ£žŪķ─¼─¼Ą─╗’░ķŻ¼Å─ŅI(l©½ng)Ņ^č“─”░▌å╬▄ćĪóofoąĪ³S▄ćĪó╣■å¬å╬▄ćĄĮŲõ╦¹å╬▄ćŲĘ┼ŲŻ¼¤oę╗└²═ŌČ╝╩Ūę¦č└═”ų°Ż¼ė├╠ØōpĦüĒĄ─ĢrķgŽļĘĮįO(sh©©)Ę©öDš╝ČÓę╗³cĄ─╩ął÷┐šķgĪŻ║▄┐╔Ž¦Ż¼ė╔ė┌═Č╚ļŠ▐┤¾Ż¼ČÓöĄ(sh©┤)ŲĘ┼ŲČ╝į┌▀@ę╗─Ļ░l(f©Ī)╔·┴╦┴Ņ╚╦═’Ž¦Ą─ūā╗»ĪŻ

«ö(d©Īng)╩ął÷│┴ĄĒŻ¼┘Y▒Š└õņoŻ¼Ą┌Č■Ą┌╚²╠▌ĻĀ═µ╝ęļyęįī”─”░▌ĪóofoĄ╚┼┼├¹┐┐Ū░Ą─Ų¾śI(y©©)įņ│╔═■├{Ż¼║▄ļyį┘═©▀^╚┌┘Y╬³ę²═Č┘Y╚╦ūó┘YŻ¼į┘╝ė╔ŽüG╩¦ōpܦć└(y©ón)ųžįņ│╔▀\(y©┤n)ĀI║══ČĘ┼│╔▒Š▀^Ė▀Ż¼╝╝ąg(sh©┤)äō(chu©żng)ą┬▓╗ūŃŻ¼ė»└¹─Ż╩Į▓╗├„┤_Ż¼╦∙ęį«ö(d©Īng)▀@ą®äō(chu©żng)śI(y©©)╣½╦Š¤²═ĻÕX║¾Ż¼„÷╚╗ļxł÷│╔┴╦ūóČ©Ą─ĮY(ji©”)ŠųĪŻ

──┼┬╩ŪŅI(l©½ng)Ņ^č“ofo║═─”░▌Ż¼į┌▀@éĆĢr║“ę▓░l(f©Ī)╔·┴╦¤oĘ©ŅA(y©┤)┴ŽĄ─╬ŻÖC(j©®)ĪŻ

ąĪ³S▄ćĄ─┘YĮµ£│÷¼F(xi©żn)ųž┤¾å¢Ņ}Ż¼2018─Ļķ_╩╝▓╗─▄āČōQė├æ¶Ą─č║ĮŻ¼ųØu▒╗╩ął÷ÆüŚēŻ¼│╔×ķš¹éĆ╣▓ŽĒå╬▄ć╩ął÷Ą┌ę╗éĆĄ╣Ž┬Ą─┤¾└ąĪŻ¼F(xi©żn)į┌ąĪ³S▄ćĄ─APP▀Ć┤µį┌Ż¼ų╗▓╗▀^ęčĮø(j©®ng)├µ─┐╚½ĘŪĪŻ

─”░▌ę▓═”▓╗ūĪ┴╦ĪŻĖ∙ō■(j©┤)║¾└m(x©┤)┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2017─Ļ12į┬─”░▌å╬▄ćäō(chu©żng)įņ┴╦1.1ā|į¬Ą─ĀI╩šŻ¼Ą½═¼Ų┌ģs«a(ch©Żn)╔·┴╦5.65ā|į¬Ą─│╔▒ŠŻ¼į┘╝ė╔ŽĮo╣½╦ŠåT╣ż░l(f©Ī)Ę┼Ą─ąĮ│Ļ┘M(f©©i)ė├ĪóĖŻ└¹┘M(f©©i)ęį╝░Ė„ĘN╩┬ĒŚĄ─ū╔įā┘M(f©©i)Ą╚╣▄└Ēų¦│÷Ż¼▀Ćėą┤¾Ņ~Ą─┘Y«a(ch©Żn)£pųĄōp╩¦Ż¼ūŅ║¾│÷¼F(xi©żn)┴╦6.81ā|į¬ā¶╠ØōpĪŻ

▀@śė¤oĄūČ┤Ą─╠Øōpę▓ūī─”░▌Ą─═Č┘Y╚╦╝ė╦┘│ĘļxŻ¼═Ųäė─”░▌┼c├└łF(tu©ón)Ą─╚┌║Ž│╔×ķ─”░▌═Č┘Y╚╦Ą─▀xō±ĪŻ2018─Ļ4į┬3╚šŻ¼─”░▌š┘ķ_╣╔¢|Ģ■ūh▒ĒøQ═©▀^├└łF(tu©ón)╩š┘Å░ĖŻ¼▀@┤╬╩š┘ÅĄ─┐éār×ķ37ā|├└į¬Ż¼│²╚ź10ā|├└į¬Ą─é∙äš(w©┤)Ż¼Į╗ęūĄ─īŹļHārĖ±×ķ27ā|├└į¬ĪŻ

Č°▀@ę▓└Łķ_┴╦╣▓ŽĒå╬▄ć║¾╚²ÅŖ(qi©óng)Ģr┤·Ą─ą“─╗ĪŻ

02

╠ØōpĄ─ą┬╚²ÅŖ(qi©óng)

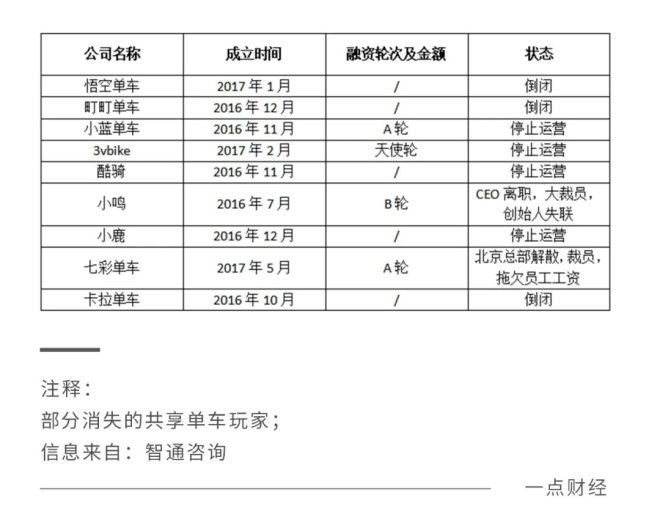

į┌─”░▌Īóofoųx─╗ų«║¾Ż¼╩ął÷╚²ÅŖ(qi©óng)ųąų╗ėą╣■å¬å╬▄ćŅBÅŖ(qi©óng)Ąž┤µ╗Ņ┴╦Ž┬üĒĪŻ

å¢Ņ}╩ŪŻ¼╣■å¬į┌─ŪČ╬Ģrķg×ķ┴╦╔·┤µŻ¼ĖČ│÷Ą─┤·ārīŹį┌ėąą®┤¾ĪŻ2019─Ļ×ķ┴╦ŠS│ų╔·┤µŻ¼╣■å¬▓╗Ą├▓╗īóūį╝║ŲņŽ┬╦∙ėąå╬▄ć┘|(zh©¼)č║Įo╬øŽüĮĘ■Ż¼Å─ųą─├ĄĮ┴╦5ā|╚╦├±Ä┼Ą─╚┌┘YĪŻ

Ė∙ō■(j©┤)Ą┌╚²ĘĮ£y╦ŃŻ¼Ą╬Ą╬Īó├└łF(tu©ón)║═╣■å¬Ą─å╬▄ć╔·«a(ch©Żn)ųŲįņārĖ±├┐┼_Č╝▓╗Ą═ė┌1000į¬ĪŻČ°ūŅą┬Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▀@╚²─Ļ╚²╝ęį┌╚½ć°═ČĘ┼Ą─╣▓ŽĒå╬▄ć▒Żėą┴┐╗∙▒ŠČ╝į┌1800-2000╚fų«ķgĪŻ──┼┬░┤Š∙öĄ(sh©┤)ėŗ╦ŃŻ¼┼┼ąąĄ┌╚²Ą─╣■å¬į┌╩ął÷╔Žę▓æ¬(y©®ng)įōėą500╚fĄ─▒Żėą┴┐Ż¼ūįąą▄ć│╔▒Š│¼▀^40-50ā|į¬ĪŻ

╝┤╩╣╦Ń╔Žš█┼fŻ¼▀@ą®ūįąą▄ćĄ─īŹļH│╔▒Šę▓æ¬(y©®ng)įō│¼▀^20ā|ĪŻ▀@├┤ėŗ╦Ń┐╔ęį┐┤│÷Ż¼╣■å¬×ķ┴╦╗ŅŽ┬╚źĄĮĄūĖČ│÷┴╦╩▓├┤śėĄ─┤·ārĪŻ

Č°╣■å¬į┌2021─ĻåóäėĖ░├└╔Ž╩ąŻ¼šą╣╔šf├„Ģ°’@╩ŠŻ¼ūį2018─ĻŲŻ¼Ų¾śI(y©©)Š═ę╗ų▒╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼ūŅĖ▀─Ļ╠Øōp│¼▀^20ā|Ż¼2018─Ļų┴2020─Ļ╚²─Ļā╚(n©©i)Ą─└█ėŗ╠ØōpöĄ(sh©┤)Ņ~Ė³╩ŪĮėĮ³50ā|į¬ĪŻ

──┼┬╩Ūį┌╬øŽüĮĘ■║═░ó└’║¾└m(x©┤)ūó┘Y═Ļ│╔Ż¼╣■å¬å╬▄ćÅžĄūėąĄūÜŌĖ·╩ŻėÓā╔╝ęĖéĀÄĄ─2021─ĻŻ¼Ųõ╠Ø▒ŠĀŅæB(t©żi)ę└╚╗ø]ėą║├▐D(zhu©Żn)ĪŻšą╣╔Ģ°’@╩ŠŻ¼╣■å¬2021─ĻĄ┌ę╗╝ŠČ╚Ą─┐éĀI╩š×ķ14.15ā|į¬Ż¼═¼▒╚į÷ķL104%Ż¼š{(di©żo)š¹║¾ā¶╠Øōp×ķ3.83ā|į¬Ż¼╚ń╣¹▓╗š{(di©żo)š¹ā¶╠Øōp▀Ćį┌10ā|ū¾ėęĪŻ

│ąĮė┴╦─”░▌┘Y«a(ch©Żn)║═ŲĘ┼ŲĄ─├└łF(tu©ón)Ż¼ęį╝░╩š┘ÅąĪ╦{(l©ón)å╬▄ćĄ─Ą╬Ą╬Ż¼═Č╚ļ║═«a(ch©Żn)│÷ę▓śOČ╚▓╗│╔▒╚└²ĪŻ

į┌╩š┘Å─”░▌å╬▄ćŻ¼ļpŲĘ┼Ų▓óąą░ļ─ĻČÓ║¾Ż¼2019─Ļ1į┬├└łF(tu©ón)ą¹▓╝Ż¼─”░▌å╬▄ćĖ─├¹×ķ├└łF(tu©ón)å╬▄ć▓ó╚½├µĮė╚ļ├└łF(tu©ón)APPĪŻ2019─Ļ3į┬├└łF(tu©ón)░l(f©Ī)▓╝Ą─2018─ĻśI(y©©)┐āł¾ĖµŻ¼’@╩Š┴╦╩š┘Å─”░▌å╬▄ć║¾Ą─ĀI╩šŪķørŻ¼ā¶╠Øōp45.5ā|į¬Ż¼š╝ō■(j©┤)├└łF(tu©ón)š¹¾wā¶╠Øōp85.2ā|Ą─ę╗░ļ▀ĆČÓĪŻ

2019─ĻŻ¼├└łF(tu©ón)į┌╣▓ŽĒå╬▄ć╝░ŠW(w©Żng)╝s▄ćśI(y©©)äš(w©┤)╔ŽŻ¼ęčĮø(j©®ng)ķ_╩╝╩š┐s╠ØōpŻ¼╠ßĖ▀▀\(y©┤n)ĀIą¦┬╩Ż¼▓óųØuķ_╩╝ė├ą┬Ą─Ī░├└łF(tu©ón)å╬▄ćĪ▒┤·╠µ┼få╬▄ćĪŻĄĮ┴╦2020─ĻĄ┌Č■╝ŠČ╚Ż¼├└łF(tu©ón)ė├ą┬Ą─Ī░├└łF(tu©ón)å╬▄ćĪ▒╠µōQ┴╦╝s150╚f▌v┼få╬▄ćŻ¼▀Ć═Ų│÷┴╦│¼▀^29╚f▌vļŖäėå╬▄ćĪŻ

«ö(d©Īng)─Ļ╦─╝ŠČ╚Ż¼├└łF(tu©ón)╣▓ŽĒ“TąąśI(y©©)äš(w©┤)Ą─Įø(j©®ng)ĀI╠Øōpģsį┌▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ż¼2020─ĻĄūŻ¼å╬▄ć╝░ļŖå╬▄ćĄ─╬’śI(y©©)ĪóÅSĘ┐╝░įO(sh©©)éõ│╔▒Š×ķ118ā|į¬ĪŻ

│ų└m(x©┤)Ą─╠ØōpŻ¼ūī├└łF(tu©ón)ę▓łį│ų▓╗ūĪĪŻÅ─2021─Ļķ_╩╝Ż¼├└łF(tu©ón)į┌ūį╝║Ą─žöł¾ųąęčĮø(j©®ng)▓╗å╬¬Ü(d©▓)┴ąų¦╣▓ŽĒå╬▄ćśI(y©©)äš(w©┤)Ż¼ų╗╩Ū╗\Įy(t©»ng)ī”═Ōą¹▓╝ą┬śI(y©©)äš(w©┤)Ż¼ę▓Š═╩Ū░³└©╣▓ŽĒå╬▄ćĪó╔ńģ^(q©▒)łF(tu©ón)┘ÅĪóļŖ╔╠Ą╚į┌ā╚(n©©i)Ż¼╠ØōpŅ~╩Ū102ā|ĪŻ

ŪÓĮ█ū„×ķĄ╬Ą╬╣▓ŽĒå╬▄ćŲĘ┼ŲŻ¼2020─Ļķ_╩╝Ė▀╦┘öU(ku©░)ÅłŻ¼Ė∙ō■(j©┤)Ųõī”═Ō░l(f©Ī)▓╝Ą─┬Ģ├„Ż¼ėŗäØ═Č╚ļ│¼10ā|├└į¬į┌2020─Ļ▀M(j©¼n)╚ļ20ČÓéĆ│Ū╩ąŻ¼═ČĘ┼200╚f▌vå╬▄ć║═15╚f▌vļŖå╬▄ćĪŻ

ĄĮ2021─ĻŻ¼ō■(j©┤)Ą┌╚²ĘĮöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŪÓĮ█═ČĘ┼Ą─╣▓ŽĒå╬▄ćæ¬(y©®ng)įōę▓į┌600╚f▌vū¾ėęĪŻĄ╬Ą╬ūŅą┬žöł¾’@╩ŠŻ¼2021─ĻĄ┌ę╗╝ŠĄ─╠Øōp│¼▀^500ā|Ż¼Ą½Ųõųą208ā|╩Ū╔ńģ^(q©▒)łF(tu©ón)┘ÅĻP(gu©Īn)ķ]║══Č┘Y╩¦öĪ╦∙ų┬ĪŻ╩ŻėÓĮ³300ā|Ą─╠ØōpųąŻ¼ėą│¼▀^ę╗░ļ╩ŪŲõ╦¹śI(y©©)äš(w©┤)įņ│╔ĪŻ

Č°Ųõ╦¹śI(y©©)äš(w©┤)ųąŻ¼╣▓ŽĒå╬▄ć╩ŪūŅųžę¬Ą─ĮM│╔▓┐ĘųŻ¼╩š╚ļš╝▒╚│¼▀^55%ĪŻĮY(ji©”)║Ž╚²╝Šł¾Ųõ╦¹śI(y©©)äš(w©┤)Ą─╠ØōpĮėĮ³60ā|┐╔ęį┐┤│÷Ż¼å╬▄ćį┌Ą╬Ą╬╚½▓┐Ą─╠ØōpśI(y©©)äš(w©┤)ųąš╝┴╦║▄┤¾▒╚└²ĪŻ

×ķ╩▓├┤╣▓ŽĒå╬▄ć¼F(xi©żn)į┌Ą─Äū╝ęČ╝ī┘ė┌ę╗éĆųžČ╚╠ØōpĄ─ĀŅæB(t©żi)Ż┐ŲõīŹÅ─╣▓ŽĒå╬▄ćĄ─╔╠śI(y©©)─Ż╩ĮŠ═─▄┼ąöÓĪŻ

ūŅįńÄū╝ę▀M(j©¼n)╚ļ╣▓ŽĒå╬▄ćĄ─═Č┘Y╚╦Ż¼«ö(d©Īng)Ģr┼ąöÓ╩Ūę╗éĆå╬▄ć┐╔ęį╩š6-10Ę▌č║ĮŻ¼Č°└¹ė├▀@ą®č║Į┐╔ęį┐ņ╦┘Ą³┤·═Ųäėą┬Ą─å╬▄ć═ČĘ┼Ż¼ą╬│╔ę╗éĆš²Ž“裣h(hu©ón)ĪŻ

Ą½ė╔ė┌▀@╔µ╝░Į╚┌ŅI(l©½ng)ė“Ą─Øōį┌’L(f©źng)ļUŻ¼▒╗ć°╝ęčĖ╦┘Įą═ŻŻ¼▓╗Ą├▓╗Ę┼Śē┴╦č║Į▀@éĆ┤¾ÜóŲ„Ż¼▐D(zhu©Żn)Č°Ų┌┤²└¹ė├ė├æ¶╩╣ė├┤╬öĄ(sh©┤)║═å╬┤╬╠ßĖ▀╩╣ė├┘M(f©©i)ė├üĒÆĻÕXĪŻ

¼F(xi©żn)į┌╦∙ėą╣▓ŽĒå╬▄ćĄ─╗∙ĄA(ch©│)ārę▓Š═╩ŪŪ░░ļąĪĢr“TąąŻ¼╗∙▒Š╔ŽČ╝ØqĄĮ┴╦1ēK5ęį╔ŽĪŻĖ∙ō■(j©┤)Į╗═©▀\(y©┤n)▌ö▓┐Ą─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼─┐Ū░2021─Ļ═ČĘ┼Ą─╣▓ŽĒå╬▄ćėąĮėĮ³2000╚f▌vĪŻ

Ī░å╬▄ć▒Š╔ĒĄ─│╔▒Š╦Ń╔Ž▄ć¾wĪóųŪ─▄µi║══©ėŹ─ŻēKŻ¼┤¾Ė┼1000į¬ū¾ėęŻ¼ę“┤╦═ČĘ┼2000╚f▌v▓Ņ▓╗ČÓąĶę¬200ā|į¬Ī▒Ż¼į°═Č┘Y╣▓ŽĒå╬▄ćĄ─═Č┘Y╚╦└Žį°ī”ĪČę╗³cžöĮø(j©®ng)ĪĘ▒Ē╩ŠĪŻ

Č°Ūę╣▓ŽĒå╬▄ćĄ─│╔▒Š▓╗╩Ūę╗┤╬ąįĄ─ĪŻšµš²¤²ÕXĄ─╩Ū╦³Ą─▀\(y©┤n)ŠS│╔▒ŠŻ¼░³└©é}ā”Īó╬’┴„Īó═ČĘ┼ĪóŠSą▐╦─éĆ▓┐ĘųŻ¼Ųõųą═ČĘ┼╩Ū¤²ÕXĄ─┤¾Ņ^ĪŻ×ķ┴╦▒ŻūC├┐éĆĄž³cėąūŃē“ČÓĄ─▄ć▌vŻ¼ŲĮ┼_▓╗Ą├▓╗ŲĖšł┤¾┴┐Ą─▀\(y©┤n)ŠSåT╦─╠ÄĪ░╩š╝»Ī▒å╬▄ćŻ¼╚╗║¾ö[Ę┼ĄĮųĖČ©Ąž³cĪŻ

░┤ę╗éĆ╚╦├┐╠ņš{(di©żo)Č╚200▌v▄ćėŗ╦ŃŻ¼2000╚f▌v▄ćŠ═ąĶę¬10╚f╚╦Ą─łF(tu©ón)ĻĀŻ¼├┐éĆ╚╦į┬ąĮĮo5Ū¦Ż¼ę╗─ĻŽ┬üĒ│╔▒ŠŠ═╩Ū60ā|Ż¼▀@▀ĆāHāH╩Ū▀\(y©┤n)ŠS╚╦åT▀Ć▓╗╦Ń▄ć▌v║═é}ā”┘M(f©©i)ė├ĪŻ

į┘╝ė╔Ž╣▓ŽĒå╬▄ćį┌═ŌĮńŁh(hu©ón)Š│ųą╩╣ė├ōp║─┬╩▌^Ė▀Ż¼╗∙▒Š╔Ž├┐─ĻūŅĄ═Č╝ėą20-30%Ą─▄ć▌vąĶę¬╠µōQŻ¼▀@▓┐Ęųų¦│÷ę▓ę¬ėą40ā|ū¾ėęĪŻ▀@ę▓Š═ęŌ╬Čų°200ā|╣╠Č©ų¦│÷ų«║¾Ż¼├┐─Ļ×ķ┴╦ĘĆ(w©¦n)Č©▀@ą®▄ćĄ─╩╣ė├Ż¼Ė„╝ę╝ėį┌ę╗ŲŻ¼▀Ćę¬£╩(zh©│n)éõ100ā|ū¾ėęĄ─▀\(y©┤n)ĀI┘M(f©©i)ė├Ż¼ŲĮöéĄĮ├┐ę╗╝ęČ╝▓Ņ▓╗ČÓ30ā|ĪŻ

Ī░╬ęéā«ö(d©Īng)Ģrū÷▀^£y╦ŃŻ¼╣▓ŽĒå╬▄ćĄ─└¹ė├┬╩ŲõīŹ╩Ū▒╚▌^Ą═Ą─Ż¼║▄ČÓ╚╦╗∙▒Š╔ŽŠ═╩Ūįń═Ē“Tę╗Ž┬Ż¼╔§ų┴ėąĄ─▄ćį┌įńĖ▀ĘÕĢrŲ┌ų╗ėąå╬Ž“ę╗┤╬Ą─╩╣ė├▀^│╠Ī▒Ż¼└Žį°▒Ē╩ŠŻ¼▀@ŲõīŹęŌ╬Čų°ė├æ¶į┌▀@├┤┤¾ęÄ(gu©®)─Ż╣▓ŽĒå╬▄ć═ČĘ┼Ą─▀^│╠ųąŻ¼å╬▄ć┘M(f©©i)ą¦▒╚╩Ū▓╗Ė▀Ą─ĪŻ

Ė∙ō■(j©┤)ųŪčąū╔įāł¾Ėµ’@╩ŠŻ¼─┐Ū░2021─Ļ╣▓ŽĒå╬▄ćė├æ¶öĄ(sh©┤)┴┐│¼▀^2.4ā|ĪŻĄ½├┐ų▄“Tąą╣▓ŽĒå╬▄ćę╗┤╬ęįŽ┬Ą─╚╦╚║į┌ė├æ¶ųąöĄ(sh©┤)┴┐▒╚└²╩Ū23%Ż╗1-2┤╬Ą─╚╦╚║š╝▒╚╩Ū27%ĪŻ▀@ŲõīŹęŌ╬Čų°ę╗░ļęį╔ŽĄ─ė├æ¶▓Ņ▓╗ČÓ├┐ų▄āH╩╣ė├▓╗ĄĮā╔┤╬╣▓ŽĒå╬▄ćĪŻ

▀@ą®╚╦Š═▓╗╩Ū╣▓ŽĒå╬▄ć░³į┬┐©║═╝ŠČ╚┐©Īó─Ļ┐©Ą─ė├æ¶Ż¼¤oĘ©ų¦│ųŲĮ┼_┤¾ęÄ(gu©®)─Ż╗ž╩š┘YĮĪŻę“┤╦Å──│ĘN│╠Č╚╔ŽšfŻ¼╣▓ŽĒå╬▄ćå╬╝ā┐┐“Tąą┘M(f©©i)ė├üĒ─©ŲĮ═Č╚ļĄ─°Ö£ŽŻ¼Äū║§▓╗┐╔─▄ĪŻ

┬Ęį┌║╬ĘĮ

│╠ŠS«ö(d©Īng)Ģr═¼ęŌ╩š┘ÅąĪ╦{(l©ón)å╬▄ćŻ¼═Ų│÷ŪÓĮ█Ż¼┐┤ĄĮĄ─╩Ū═§┼dį┌├└łF(tu©ón)═žš╣ŠĆŽ┬╚ļ┐┌Ą─Ė„ĘNćLįćĪŻė╚Ųõ╩Ū2019─ĻŻ¼├└łF(tu©ón)øQČ©▀M(j©¼n)▄Ŗ┤“▄ć╩ął÷Ż¼▀@ŽÓ«ö(d©Īng)ė┌īó┴╦│╠ŠSę╗▄ŖĪŻ

ū„×ķæ¬(y©®ng)ī”Ż¼│╠ŠSę▓┐┤ĄĮ┴╦ŠĆŽ┬┴„┴┐╚ļ┐┌Ą─┐╔┘FĪŻ╦∙ęį═Ų│÷å╬▄ć┼c├└łF(tu©ón)╩š┘Å─”░▌ų«║¾│¬ī”┼_æ“Ż¼Š═│╔×ķĄ╬Ą╬▒ž╚╗Ą─ę╗éĆ▀xō±ĪŻ

ōQŠõįÆšfŻ¼▓╗╣▄╩Ū├└łF(tu©ón)▀Ć╩ŪĄ╬Ą╬Ż¼╦¹éāį┌╣▓ŽĒå╬▄ćŅI(l©½ng)ė“Ą─═ČĘ┼Ż¼Ė³ČÓ┐┤ĄĮĄ─ŲõīŹ╩ŪŠĆŽ┬┴„┴┐╚ļ┐┌Ą─ā×(y©Łu)ä▌ĪŻ

└ĒŽļĀŅæB(t©żi)Ž┬Ż¼▀@ā╔╝ę▒Š╔ĒęįŠĆŽ┬┴„┴┐ū÷▐D(zhu©Żn)╗»×ķ─┐Ą─Ą─ŲĮ┼_Ż¼ŽŻ═¹═©▀^╣▓ŽĒå╬▄ćĄ─═ČĘ┼Ż¼Ä¦äėĖ³ČÓØōį┌ė├æ¶▀M(j©¼n)╚ļūį╝║Ą─┴„┴┐ķ]Łh(hu©ón)Ż¼▀M(j©¼n)Č°«a(ch©Żn)╔·╔╠śI(y©©)ārųĄĪŻ

ėąęŌ╦╝Ą─╩Ū¬Ü(d©▓)┴óį┌ŲĮ┼_ų«═ŌĄ─╣■å¬Ż¼¼F(xi©żn)į┌ę▓┐┤ĄĮ┴╦▀@śėĄ─ā×(y©Łu)ä▌Ż¼ė┌╩Ūš²į┌ī”ūį╝║Ą─ā╚(n©©i)╚▌║═╔╠śI(y©©)─Żą═▀M(j©¼n)ąąš{(di©żo)š¹ĪŻ

2020─Ļ4į┬Ż¼╣■å¬APP═╗╚╗Ī░ūā─śĪ▒Ż¼╩ūĒōÅ─╣żŠ▀╗»ė├▄ćĒō├µ▀M(j©¼n)╗»│╔ŅÉ╦Ųė┌ų¦ĖČīÜĄ─Ī░Š┼īmĖ±Ī▒Ż¼ą┬į÷┴╦▓ķ┬ĘŠĆĪó│╦▄ć┤aĪó│į║╚═µśĘŻ¼ĮĶÕX┤µÕXĪó▄ćų„Ę■äš(w©┤)Ą╚╣”─▄ĪŻ2021─Ļ╔╠│ŪĄ─╣”─▄ę▓╔ŽŠĆŻ¼╣■å¬╦Ų║§ę▓į┌╠Į╦„ūį╝║ŠĆŽ┬┴„┴┐▐D(zhu©Żn)ą═╔╠śI(y©©)─Ż╩Įūā¼F(xi©żn)Ą─┐╔─▄ąįĪŻ

╚╗Č°▀@ĘN─Ż╩Į─┐Ū░┐┤ŲõīŹą¦╣¹▓ó▓╗├„’@ĪŻ

╩ūŽ╚Ż¼╩╣ė├╣▓ŽĒå╬▄ćĄ─╚╦╚║į┌╣▓ŽĒå╬▄ć╩╣ė├ł÷Š░╔ŽŻ¼▓óø]ėąĖ·┘Å╬’ėąŽÓæ¬(y©®ng)ÆņĮėĄ─ąĶŪ¾ĪŻ¤ošō╩ŪĄ╬Ą╬Ą─┤“▄ćŻ¼ŠĆ╔Ž┘Å╬’Ż¼▀Ć╩Ū├└łF(tu©ón)Ą─═Ō┘uŻ¼▀Ć╩Ū╣■å¬Ą─Ųõ╦¹Ę■äš(w©┤)Ż¼į┌╩╣ė├╣▓ŽĒå╬▄ćĄ─ł÷Š░ĢrŻ¼ė├æ¶Č╝ø]ėą═žš╣Ą─ą─╦╝ĪŻ

╬©ę╗ėąą¦Ą─╩Ūī”ą┬ė├æ¶Ą─ė░Ēæ╔ŽŻ¼ōQŠõįÆšfŻ¼╣▓ŽĒå╬▄ćī”ė┌ŲĮ┼_ŅÉą═Ą─Ų¾śI(y©©)ų╗ėąā╔éĆ║├╠ÄŻ¼ę╗éĆ╩ŪŠS│ų┼fėą┐═æ¶ęÄ(gu©®)─Ż▓óį÷╝ėš│ąįŻ¼┴Ēę╗éĆ╩Ūī”ą┬ė├æ¶Ą─╬³ę²┴”▒╚įŁėąŪķørŽ┬┤¾┤¾╝ėÅŖ(qi©óng)ĪŻ

▀@ā╔³c▓ó▓╗─▄╩╣ŲĮ┼_ą─Ė╩ŪķįĖ└^└m(x©┤)▒Ż│ųī”▀@éĆŅI(l©½ng)ė“Ą─═Č┘YĪŻę“×ķėą║▄ČÓŲõ╦¹Ą─▀xō±Ż¼╔§ų┴ėąą®└²╚ń┘Å╬’╣Ø(ji©”)╗“š▀ča(b©│)┘NĄ╚ĘĮ╩ĮŻ¼╦ŃŽ┬üĒ▒╚ŠS│ų┤¾ęÄ(gu©®)─ŻĄ─╣▓ŽĒå╬▄ć▀Ćę¬╩ĪÕXĪŻ

Ųõ┤╬Ż¼╣▓ŽĒå╬▄ćū„×ķ╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Ą─ĖĮī┘śI(y©©)äš(w©┤)Ż¼▀\(y©┤n)ĀIĘŪ│ŻĘ▒¼ŹĪŻ▓╗╣▄╩ŪĄ╬Ą╬▀Ć╩Ū├└łF(tu©ón)Ż¼╦¹éā║╦ą─śI(y©©)äš(w©┤)Č╝╗ź┬ō(li©ón)ŠW(w©Żng)╗»ĘŪ│Ż├„’@Ż¼▀@Š═╩╣Ą├╦¹éāį┌ŠĆŽ┬ø]ėą─Ū├┤ČÓĄ─ųž═Č╚ļ║═╣▄└ĒŻ¼┐╔ęįūŅ┤¾Ž▐Č╚ĮĄĄ═š¹éĆŲĮ┼_Ą─│╔▒Š║═ų¦│÷ĪŻ

Ą½ŠS│ų╣▓ŽĒå╬▄ćŠ═▓╗═¼Ż¼▒žĒÜ▒ŻūCę╗éĆ²ŗ┤¾Ą─╣▄└ĒłF(tu©ón)ĻĀ║═ŠSūo(h©┤)łF(tu©ón)ĻĀŻ¼▒žĒÜėąę╗éĆ├„┤_Ą─¾wŽĄ╚źų¦ō╬Ż¼Č°ŠS│ų▀@śėĄ─¾wŽĄŻ¼Š═ę¬┤¾┴┐Ą─╚╦┴”╬’┴”žö┴”ĪŻ▀@ī”«ö(d©Īng)Ž┬▒ŖČÓø]ėąīŹ¼F(xi©żn)ė»└¹Ą─╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_üĒšfŻ¼’@Ą├ėąą®ļy╩▄ĪŻ

ĄžĘĮĮ╗═©▓┐ķT╣▓ŽĒå╬▄ć╣▄└ĒęÄ(gu©®)Č©Ą─│÷┼_Ż¼┤“öÓ┴╦▀@éĆÄū╝ęČ╝▓╗║¾═╦Ą─Ą╔č█─Ż╩ĮŻ¼ūī╚²╝ęą─└’Č╝╦╔┴╦┐┌ÜŌĪŻ

ę“×ķīŹį┌ėąą®ŠĒ▓╗äė┴╦ĪŻ

ūŅą┬Ą─ą┬┬ä’@╩ŠŻ¼╣■å¬å╬▄ćķ_╩╝╠Į╦„ą┬Ą─ĮŌøQ▐kĘ©║═│÷┬ĘĪŻ

Į³╚šŻ¼╣■å¬ļŖäė▄ćš²╩Į░l(f©Ī)▓╝┴╦ą┬ę╗┤·Ą─ųŪ─▄ė▓╝■ŲĮ┼_Ż║Hi-Turing łDņ` T30ĪŻ═¼Ģr┤Ņ▌d╚½ą┬łDņ`ųŪ─▄ŲĮ┼_Ą─ļŖäė▄ćą┬ŲĘ╣■å¬ B70 PRO ę▓═¼▓Į╔Ž╩ąĪŻ

į┌▀@ę╗┤╬ųŪ─▄ŲĮ┼_Ą─╔²╝ēųąŻ¼╣■å¬ļŖäė▄ćæ¬(y©®ng)ė├┴╦ę╗ą®é„Įy(t©»ng)ļŖäė▄ćø]ėąæ¬(y©®ng)ė├Ą─╝╝ąg(sh©┤)Ż¼▒╚╚ńŻ║ųŪ─▄╗»Ą─ļŖ│ž╣▄└ĒŽĄĮy(t©»ng)ĪóųŪ─▄▄ć▌vĘ└▒IŽĄĮy(t©»ng)ęį╝░╚½▄ć¤oĶĆ│ūåóäėĪŻ

─│ĘN│╠Č╚╔ŽŻ¼╣■å¬å╬▄ćš²į┌ė├╣▓ŽĒå╬▄ć║═╣▓ŽĒļŖå╬▄ćĄ─═ČĘ┼ū„×ķśė▒ŠŻ¼ę²░l(f©Ī)Ž¹┘M(f©©i)š▀ī”ė┌ŲņŽ┬ļŖäė▄ćŲĘ┼ŲĄ─ĻP(gu©Īn)ūóŻ¼▓óūŅĮK▐D(zhu©Żn)╗»│╔ļŖäė▄ć«a(ch©Żn)ŲĘĄ─õN┴┐ĪŻ

ūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļ╣■å¬ļŖäė▄ćį┌╚½ć°ęčĮø(j©®ng)▓╝Šų3000╝ęķTĄĻŻ¼õN╩█┴┐ęčĮø(j©®ng)│¼▀^60╚fĪŻ

▀@śėĄ─▓┘ū„▒╗├Į¾w┐┤ū„╩Ūū„×ķ¬Ü(d©▓)┴óĄ┌╚²ĘĮ╣▓ŽĒå╬▄ć▀\(y©┤n)ĀI╔╠Ż¼╣■å¬ūŅ║¾ę╗┤╬š{(di©żo)š¹ūį╝║Ą─ÖC(j©®)ė÷ĪŻę▓įS▐D(zhu©Żn)ą═│╔╣”Ą─╣■å¬Ż¼┐╔ęįÅžĄūūā│╔ę╗éĆą┬┼dļŖäė▄ćŲĘ┼ŲĪŻ

╬©ę╗─▄┤_šJ(r©©n)Ą─╩Ū╣▓ŽĒå╬▄ć╚²ÅŖ(qi©óng)Ż¼¼F(xi©żn)į┌ęčĮø(j©®ng)ėą┴╦Ė„ūįäeśėĄ─ą─╦╝ĪŻ

ĄĮĄū──Śl┬Ę─▄ū▀═©Ż¼╬©ėąĢrķg─▄Įo│÷┤░ĖĪŻ

*ūóŻ║æ¬(y©®ng)╩▄įLš▀ę¬Ū¾Ż¼▓┐Ęų╚╦├¹×ķ╗»├¹ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį