š█┐█ų«═§ALDIŻ║╩ÆŚl┼cė¹═¹

╩ął÷(ch©Żng)ī”(du©¼)═©├øĪó└¹┬╩║═Øōį┌Įø(j©®ng)Ø·(j©¼)╦ź═╦Ą─ō·(d©Īn)æn(y©Łu)╩╣Ą├├└╣╔äė(d©░ng)╩Ä▓╗░▓ĪŻ5į┬20╚šŻ¼╣╔╩ąę╗Č╚Ą°╚ļą▄╩ąģ^(q©▒)ė“Ż¼▀@╩Ūę╗éĆ(g©©)Ž¾š„ąįĄ─ś╦(bi©Īo)ųŠŻ¼▒Ē├„═Č┘Yš▀ī”(du©¼)╚½Ū“Įø(j©®ng)Ø·(j©¼)ĮĪ┐ĄĀŅør║═├└ć°(gu©«)Ž¹┘M(f©©i)š▀Ą─┘Å(g©░u)┘I(m©Żi)┴”╔ŅĖą▒»ė^(gu©Īn)ĪŻ

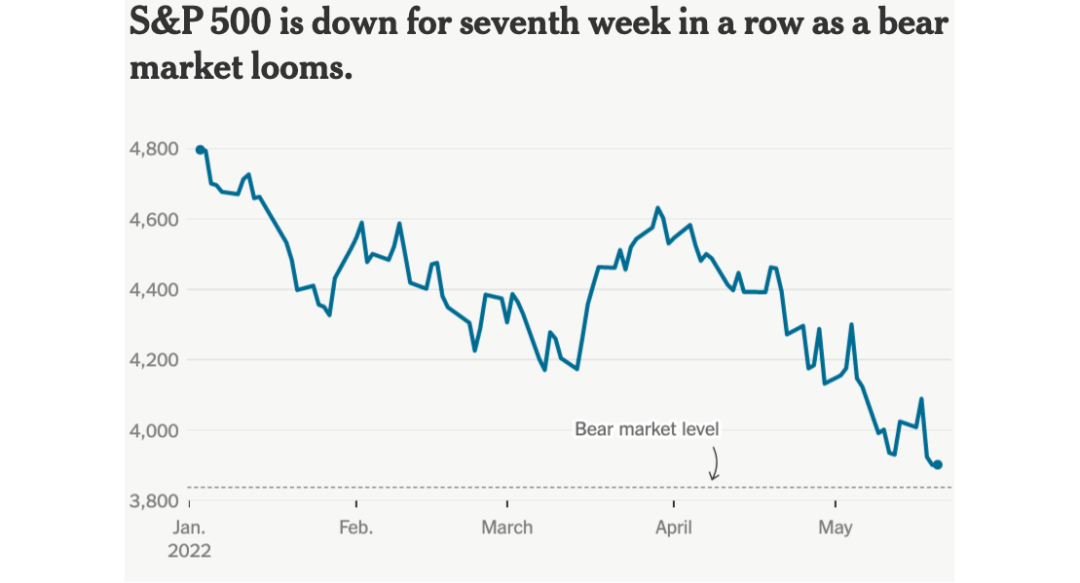

Ī„ Įžų┴5į┬20╚šŻ¼S&P 500ęč▀B└m(x©┤)Ų▀ų▄Ž┬Ą°Ż¼ą▄╩ąŲ╚Į³Ż©üĒ(l©ói)į┤Ż║RefinitivŻ®

Æü╩█│▒╩╝ė┌┐Ų╝╝╣╔Ż¼┤╦║¾Ūų╬gų┴┐Ų╝╝╣╔ęį═ŌĄ─ŅI(l©½ng)ė“ĪŻ│²┴╦═©├ø╬ŻÖC(j©®)╩╣Ą├Ž¹┘M(f©©i)š▀▀h(yu©Żn)ļxĘŪ▒žąĶŲĘ▀M(j©¼n)Č°Ī░╚ĪŽ¹ėåķåĪ▒Ż¼ęį╝░DCF╣½╩Į╩╣Ą├╝ėŽóĖ─ūā│╔ķL(zh©Żng)╣╔╣└ųĄŻ¼Upholdings═Č┘YĮM║ŽĮø(j©®ng)└ĒRobert Cantwellį┌Įė╩▄BloombergįL(f©Żng)šäĢr(sh©¬)ī”(du©¼)┤╦╚ń┤╦įu(p©¬ng)šōŻ¼Ī░▀@╩ŪÆü╩█LosersŻ¼╝┤Ī░╩¦öĪ╣╔Ī▒Ż¼▐D(zhu©Żn)Č°│ųėąųT╚ńįŲ┐Ų╝╝Ą╚┐╣╦ź═╦Ų¾śI(y©©)Ą─┤¾║├Ģr(sh©¬)ÖC(j©®)Ī▒ĪŻ┴„├Į¾w▀h(yu©Żn)│╠▀\(y©┤n)äė(d©░ng)šn│╠╣½╦ŠPeloton▒Ńę“┬õė┌Ī░╩¦öĪ╣╔Ī▒ų«┴ąČ°▒╗Cantwell³c(di©Żn)├¹Ī¬Ī¬┤╦Ū░ę└┐┐Ī░Øōį┌╩ął÷(ch©Żng)ęÄ(gu©®)─ŻĪ▒½@Ą├╩ął÷(ch©Żng)ŪÓ▓AĄ─Ų¾śI(y©©)═∙═∙╔µ╝░Ė▀░║Ą─ĀI(y©¬ng)õN(xi©Īo)┘M(f©©i)ė├Ż¼į┌É║┴ėĄ─║Ļė^(gu©Īn)Łh(hu©ón)Š│Ž┬Ż¼½@┐═┘M(f©©i)ė├ų╗Ģ■(hu©¼)įĮüĒ(l©ói)įĮ┘FĪŻ

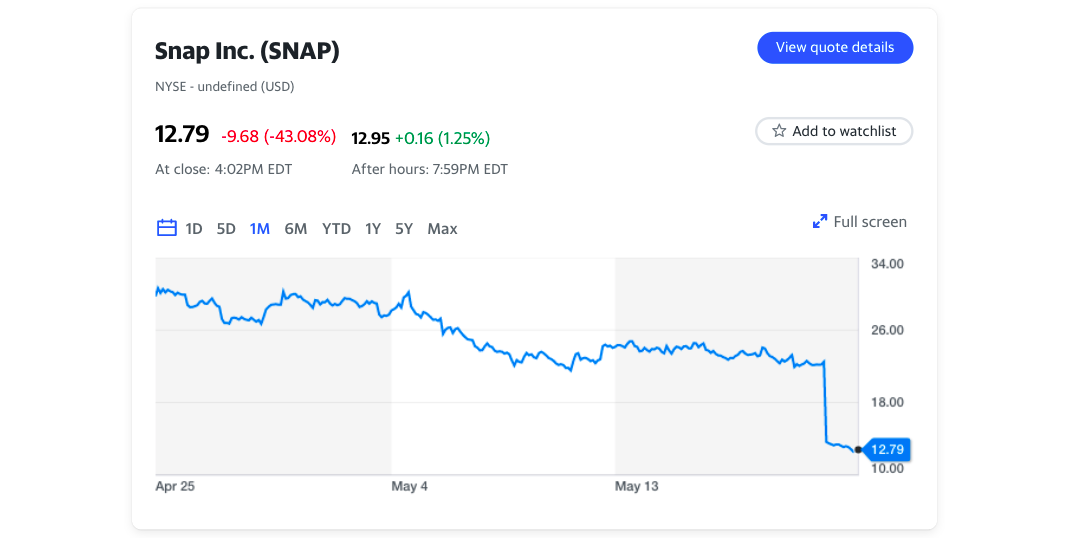

▀@į┌│╔ķL(zh©Żng)ą═╣╔Ų▒Įø(j©®ng)╩▄Ą─│ų└m(x©┤)ųžäō(chu©żng)ųąĄ├ĄĮėĪūCĪŻ5į┬24╚šŻ¼╔ńĮ╗├Į¾wæ¬(y©®ng)ė├Snapchat─Ė╣½╦Š╣╔ār(ji©ż)▒®Ą°43%Ż¼ Ą°ŲŲ17├└į¬Ą─░l(f©Ī)ąąār(ji©ż)Ż¼äō(chu©żng)Ž┬ėą╩ĘęįüĒ(l©ói)ūŅ┤¾å╬╚šĄ°Ę∙ĪŻSNAPĄ─Ī░öĪ═╦Ī▒═Ž└█┴╦░³└©Meta║═Alphabetį┌ā╚(n©©i)Ą─╔ńĮ╗├Į¾w╣½╦ŠĪŻė╔ė┌╔ńĮ╗├Į¾w╣½╦Šć└(y©ón)ųžę└┘ć(l©żi)öĄ(sh©┤)ūųÅVĖµŻ¼įōąąśI(y©©)╩ąųĄ¾E╚╗š¶░l(f©Ī)1600ā|├└į¬ĪŻ

Ī„ 5į┬24╚šŻ¼SNAPį┌Ī░║Ļė^(gu©Īn)Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ī▒Š»Ėµ║¾╣╔╩ą▒└▒P(p©ón)Ż©üĒ(l©ói)į┤Ż║Yahoo! FinanceŻ®

Ė▀╩óį┌Į³╚šŽ“Ųõė├æ¶(h©┤)Ęų░l(f©Ī)Ą─ĪČ╦ź═╦╩ųāį(c©©)ĪĘųąųĖ│÷Ż¼į┌Įø(j©®ng)Ø·(j©¼)╦ź═╦Ū░Ą─12éĆ(g©©)į┬ųąŻ¼Ę└ė∙ą═║═ā×(y©Łu)┘|(zh©¼)ą═╣╔Ų▒Ą─╩ął÷(ch©Żng)▒Ē¼F(xi©żn)│Żā×(y©Łu)ė┌Ųõ╦¹ŅÉ(l©©i)ą═╣╔Ų▒ĪŻį┌Įø(j©®ng)Ø·(j©¼)╦ź═╦Ų┌ķgŻ¼╚šė├Ž¹┘M(f©©i)ŲĘ░ÕēKÜwė┌Ī░┼▄┌A┤¾▒P(p©ón)Ī▒ų«┴ąĪŻ╚╗Č°Ż¼╝┤▒Ń╩Ū├└ć°(gu©«)╩ął÷(ch©Żng)ūŅŠ▀Ę└ė∙ąįĄ─░ÕēKų«ę╗ę▓¤o(w©▓)Ę©▒▄├Ō’L(f©źng)▒®ø_ō¶ĪŻ┴Ń╩█╔╠Walmart║═Target╣½▓╝Ą─ūŅą┬žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)▒Ē├„Ż¼╝▒äĪ╔Ž╔²Ą─│╔▒Šš²į┌Ūų╬gų°├└ć°(gu©«)Ų¾śI(y©©)Ą─ė»└¹─▄┴”Ī¬Ī¬▀@│╔×ķ═Č┘Yš▀ō·(d©Īn)æn(y©Łu)Ą─║╦ą─ĪŻ

5į┬17╚šŻ¼Walmartį┌░l(f©Ī)▓╝Ą┌ę╗╝ŠČ╚└¹ØÖ(r©┤n)║¾╣╔ār(ji©ż)ųž┤ņ11%Ż¼äō(chu©żng)ūį1987─ĻüĒ(l©ói)ūŅ┤¾å╬╚šĄ°Ę∙ĪŻ┤╬╚šŻ¼Walmart└^└m(x©┤)Ž┬Ą°6.79%Ż¼Č°Targetätį┌░l(f©Ī)▓╝╣½╦ŠĄ┌ę╗╝ŠČ╚žö(c©ói)ł¾(b©żo)║¾▒®└ūĪŻTargetįō╝ŠČ╚└¹ØÖ(r©┤n)¾@╚╦ĄžŽ┬ĮĄ┴╦52%║¾Ż¼╣½╦Š╣╔ār(ji©ż)æ¬(y©®ng)┬Ģ▒®Ą°25%Ż¼įŌė÷35─ĻüĒ(l©ói)ūŅįŃĖŌĄ─ę╗╠ņĪŻ

į┌═©├ø╬ŻÖC(j©®)▒│Š░Ž┬Ż¼īó╔ŽØqĄ─│╔▒Š│╔╣”▐D(zhu©Żn)╝▐ĮoŽ¹┘M(f©©i)š▀Ą──▄┴”ęčĮø(j©®ng)│╔×ķįu(p©¬ng)╣└┴Ń╩█╔╠Ą─ųžę¬ųĖś╦(bi©Īo)Ż¼└¹ØÖ(r©┤n)┬╩╩Ū╚ńĮ±╩ął÷(ch©Żng)ĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn)ĪŻ

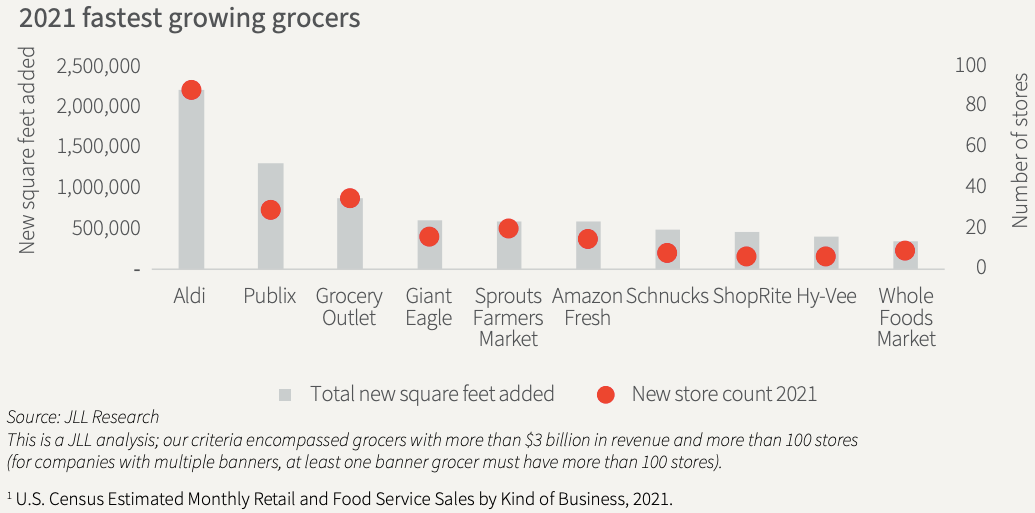

ūįą┬╣┌ę▀Ūķ▒¼░l(f©Ī)ęįüĒ(l©ói)Ż¼═©├ø╬ŻÖC(j©®)Ą─Ī░╩▄굚▀Ī▒ė▓š█┐█┴Ń╩█╔╠ALDI─µ┴„Č°╔ŽŻ¼š²į┌╝ė╦┘ŲõöU(ku©░)Åł▀M(j©¼n)│╠ĪŻJones Lang LaSalleė┌Į±─Ļ3į┬░l(f©Ī)▓╝Ą─š{(di©żo)▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╩│ŲĘļsžø┴Ń╩█╔╠╩Ū║¾ę▀ŪķĢr(sh©¬)┤·Ą─ūŅ┤¾┌A╝ęų«ę╗ĪŻ2020─ĻŻ¼╩│ŲĘļsžøąąśI(y©©)īŹ(sh©¬)¼F(xi©żn)┴╦9.4%Ą─į÷ķL(zh©Żng)Ż¼2021─ĻŻ¼╩│ŲĘļsžø┐éõN(xi©Īo)╩█Ņ~▀_(d©ó)8030ā|├└į¬Ż¼▒╚ę▀ŪķŪ░╦«ŲĮį÷╝ė┴╦Į³16.0%ĪŻąąśI(y©©)ģó┼cš▀īó╩šęµį┘═Č┘YŻ¼ė├ęįĄĻ├µĘŁą┬ĪóöĄ(sh©┤)ūų╗»╝╝ąg(sh©┤)äō(chu©żng)ą┬ęį╝░╩ął÷(ch©Żng)═žš╣ĪŻ

Datexł¾(b©żo)Ėµ’@╩ŠŻ¼2021─Ļą┬į÷╩│ŲĘļsžøūŌ╝s▌^2019─Ļ═¼Ų┌į÷ķL(zh©Żng)┴╦200%ĪŻŲõųąŻ¼ALDI╩Ū2019─Ļ║═2020─Ļį┌ĘeśOöU(ku©░)ÅłĘĮ├µūŅ╗Ņ▄SĄ─ļsžø╔╠Ż¼į┌ą┬ĄĻķ_(k©Īi)śI(y©©)├¹å╬ųą╬╗Šė░±╩ūĪŻ2021─ĻŻ¼įō╣½╦Š╩Ū├└ć°(gu©«)Š│ā╚(n©©i)į┌ķ_(k©Īi)ĄĻöĄ(sh©┤)┴┐║═ķ_(k©Īi)ĄĻ├µĘeĘĮ├µį÷ķL(zh©Żng)ūŅ┐ņĄ─▀Bµi╩│ŲĘļsžøĄĻŲĘ┼ŲĪŻūįę▀Ūķ▒¼░l(f©Ī)ęįüĒ(l©ói)Ą─»é┐±öU(ku©░)Åł▓ĮĘź╩╣ALDIęį2158╝ęķT(m©”n)ĄĻ▄SŠė├└ć°(gu©«)Ą┌╚²┤¾ļsžø╔╠Ą─Ąž╬╗Ż¼āH┤╬ė┌Kroger║═WalmartĪŻ

Ī„ 2021─Ļ├└ć°(gu©«)╩ął÷(ch©Żng)į÷ķL(zh©Żng)ūŅ┐ņĄ─ļsžø╔╠ALDIŻ©üĒ(l©ói)į┤Ż║JLL ResearchŻ®

Ī„ 2019─Ļ├└ć°(gu©«)╩ął÷(ch©Żng)ļsžø╔╠┼┼├¹Ż©üĒ(l©ói)į┤Ż║CNNŻ®

Ą┬ć°(gu©«)ė▓š█┐█ĄĻ╚ń║╬╚ĪĄ├ār(ji©ż)Ė±ā×(y©Łu)ä▌(sh©¼)Ż┐×ķ╩▓├┤ALDI║═LIDLį┌║Ż═Ō╩ął÷(ch©Żng)─▄ē“╚ĪĄ├øQČ©ąįä┘└¹Ż┐īŹ(sh©¬)ė├ų„┴x┐═╚║Å─║╬Č°üĒ(l©ói)Ż┐

Ą═ār(ji©ż)æ(zh©żn)┬įŻ║║å(ji©Żn)╗»Ę■äš(w©┤)ĪóSRPĪóūįėąŲĘ┼ŲĪóŠ½║å(ji©Żn)SKU

ALDIęįę╗ĘN║┴▓╗č┌’ŚĪóśOŲõĖ▀ą¦Ą─ĘĮ╩ĮĮĄĄ═Ž¹┘M(f©©i)š▀Ą─┘Å(g©░u)╬’¾w“×(y©żn)ĪŻ

╣½╦Š┐é─▄į┌Ą═ār(ji©ż)ė╬æ“ųąō¶öĪWalmartŻ¼ALDI┬ĢĘQ(ch©źng)Ųõār(ji©ż)Ė±▒╚é„Įy(t©»ng)│¼╩ą▒Ńę╦50%Ż¼Wolfe Research¬Ü(d©▓)┴óĘų╬÷’@╩ŠŻ¼į┌├└ć°(gu©«)ą▌╦╣Čž║═ųź╝ėĖńĄ╚╩ął÷(ch©Żng)Ż¼ALDIĄ─ār(ji©ż)Ė±▒╚╬ųĀ¢¼öĄ═15%ū¾ėęĪŻ

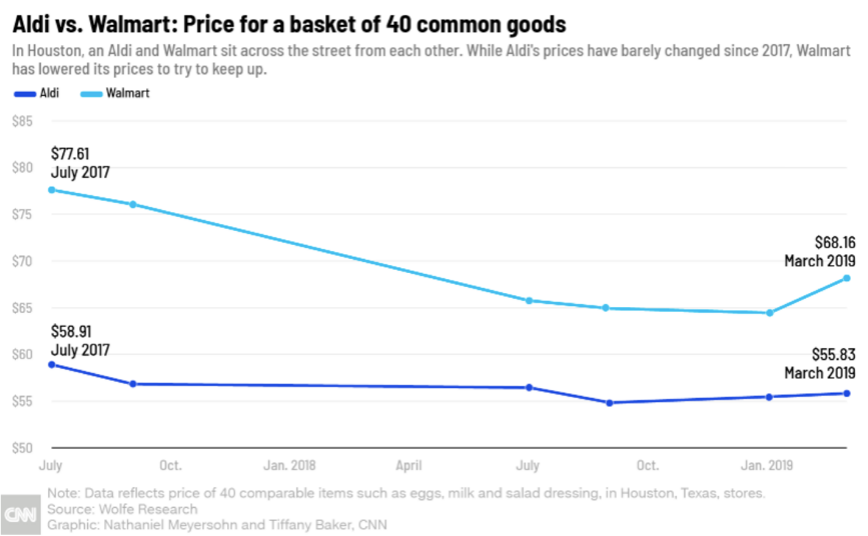

Ī„ ├└ć°(gu©«)ALDI┼cWalmartę╗╗@ūė40ĘNŲš═©╔╠ŲĘār(ji©ż)Ė±ī”(du©¼)▒╚Ż©üĒ(l©ói)į┤Ż║CNNŻ®

├└ć°(gu©«)ŅÖ┐═│§ūR(sh©¬)ALDI┐╔─▄Ģ■(hu©¼)▒╗’L(f©źng)Ė±Õ─«ÉĄ─┘Å(g©░u)╬’Įø(j©®ng)Üv╦∙š¾@Ī¬Ī¬┘Å(g©░u)╬’š▀ąĶę¬╩╣ė├ė▓Ä┼▓┼─▄Ī░ūŌĪ▒ĄĮę╗▌v┘Å(g©░u)╬’▄ć(ch©ź)Ż¼╦▄┴Ž┤³║═╝ł┤³Š∙▓╗├Ō┘M(f©©i)Ż¼╩šŃyåTį┌ĮY(ji©”)┘~Ģr(sh©¬)┤▀┤┘┘Å(g©░u)╬’š▀ļxķ_(k©Īi)▓óūįąąčb┤³ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼╔╠ŲĘĄ─┴«ār(ji©ż)║▄┤¾│╠Č╚╔Žį┤ūįĘ■äš(w©┤)Ą─╚▒╩¦ĪŻ▓╗▀^(gu©░)Ż¼Ž¹┘M(f©©i)š▀įĖęŌ×ķ┤╦╚╠╩▄Ė„ĘN▓╗│ŻęŖ(ji©żn)Ą─Ī░▓╗▒ŃĪ▒ĪŻALDI┐±¤ßĄ─ūĘļSš▀╔§ų┴×ķŲõĮ©┴ó┴╦ōĒėą5╚f(w©żn)├¹│╔åTĄ─FacebookĘ█Įz╚║Ż¼├¹×ķALDI NerdĪŻ

Ī░įŃĖŌĄ─Ę■äš(w©┤)Ī▒×ķALDI╠ßĖ▀┴╦ą¦┬╩▓óĮĄĄ═┴╦ä┌äė(d©░ng)┴”│╔▒ŠĪŻCoin-Operated Shopping TrolleyŻ¼╝┤═ČÄ┼ÖC(j©®)ųŲį┌┘Å(g©░u)╬’▄ć(ch©ź)Ą─æ¬(y©®ng)ė├Ż¼╩╣Ą├Ž¹┘M(f©©i)š▀─▄ē“ų„äė(d©░ng)īó╩╣ė├═ĻĄ─┘Å(g©░u)╬’▄ć(ch©ź)š¹²RĄžĘ┼╗žĻĀ(du©¼)┴ąųąŻ¼Č°į┌Ž¹┘M(f©©i)┬├│╠ųąŪČ╚ļĪ░ūįų„čb┤³Ī▒Łh(hu©ón)╣Ø(ji©”)ät╩╣Ą├Ė▀ą¦ĮY(ji©”)┘~│╔×ķ┐╔─▄ĪŻūįų„┤“░³ģ^(q©▒)ė“═©│Ż▒╗░▓ų├į┌ĮY(ji©”)┘~┼_(t©ói)║═│÷┐┌ų«ķgĪŻĮY(ji©”)┘~Ģr(sh©¬)Ż¼╩šŃyåTīó╔╠ŲĘų▒ĮėĘ┼╗ž┘Å(g©░u)╬’▄ć(ch©ź)Ż¼ŅÖ┐═ätį┌įōģ^(q©▒)ė“ūįų„čb┤³ĪŻ

į┌ėóć°(gu©«)Ż¼ALDI╩▄▀^(gu©░)ė¢(x©┤n)ŠÜĄ─╩šŃyåT─▄ē“ėøūĪĄĻ└’├┐╝■╔╠ŲĘĄ─ār(ji©ż)Ė±Ż¼ŲõĮY(ji©”)┘~╦┘Č╚╚ń┤╦ų«┐ņŻ¼ęįų┴ė┌┘Å(g©░u)╬’š▀Įø(j©®ng)Üv┴╦ALDI PanicŻ¼╝┤Ī░ALDI┐ų╗┼Ī▒Ī¬Ī¬Ž¹┘M(f©©i)š▀×ķūį╝║┐╔─▄¤o(w©▓)Ę©ūŃē“┐ņĄž┤“░³╔╠ŲĘČ°ō·(d©Īn)æn(y©Łu)ĪŻī”(du©¼)┤╦Ż¼The Guardian╚ń┤╦įu(p©¬ng)šōŻ¼Ī░ī”(du©¼)ė┌ ALDIüĒ(l©ói)šf(shu©Ł)Ż¼┐ų╗┼║═┤ę├”╩Ū┘Å(g©░u)╬’¾w“×(y©żn)ųą▓╗┐╔╗“╚▒Ą─ę╗▓┐ĘųĪ▒ĪŻ

Ī„ Ž¹┘M(f©©i)š▀¬Ü(d©▓)╠žĄ─ALDI┘Å(g©░u)╬’¾w“×(y©żn)═©│Ż╩╝ė┌═ČÄ┼┘Å(g©░u)╬’╩ų═Ų▄ć(ch©ź)Ż©üĒ(l©ói)į┤Ż║ReutersŻ®

Ī„ Ž¹┘M(f©©i)š▀ĮY(ji©”)┘~║¾▒Ń▀M(j©¼n)╚ļūįų„┤“░³ģ^(q©▒)ė“Ż©üĒ(l©ói)į┤Ż║CNNŻ®

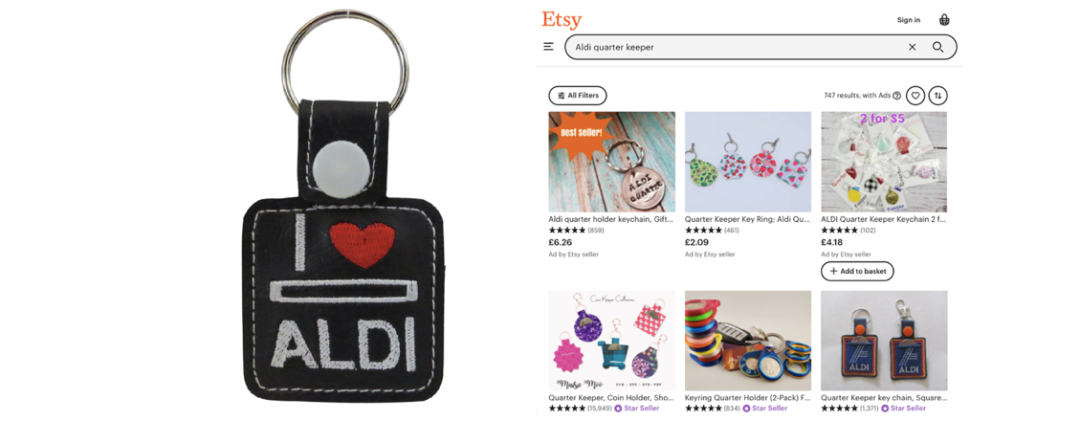

ALDIą¹ōP(y©óng)Ųõį┌Ę■äš(w©┤)╔Žū„│÷Ą─ūī▓ĮŻ¼ęį▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»ŲĘ┼ŲĄ─Ą═│╔▒Šą╬Ž¾ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼į┌20╩└╝o(j©¼)░╦Š┼╩«─Ļ┤·Ż¼ę╗ą®├└ć°(gu©«)ļsžøĄĻį°ćLįć▀^(gu©░)═Ų│÷═ČÄ┼╩Į┘Å(g©░u)╬’▄ć(ch©ź)Ż¼║¾ę“╚ŪÉ└┴╦ŅÖ┐═Č°ą¹ĖµĘ┼ŚēĪŻ╚╗Č°Ż¼ALDIūį1976─Ļ▀M(j©¼n)╚ļ├└ć°(gu©«)╩ął÷(ch©Żng)ęįüĒ(l©ói)ī”(du©¼)įō─Ż╩ĮÅ─╬┤äė(d©░ng)ōuĪŻ╣½╦Šłį(ji©Īn)ĘQ(ch©źng)įōųŲČ╚╩Ū┬õīŹ(sh©¬)Ą═ār(ji©ż)æ(zh©żn)┬įĄ─ĻP(gu©Īn)µIŻ¼▓ó│Ż═Ų│÷Ī░25├└ĘųĶĆ│ūµ£Ī▒Ż¼ĶFŚUĘ█Įzī”(du©¼)┤╦Ž▓É█(©żi)ėą╝ėŻ¼╔§ų┴ūįųŲALDI Quarter KeeperŻ¼ė├ęį┤µĘ┼ė▓Ä┼ĪŻ

Ī„ ╩ų╣ż╦ć│╔ŲĘŲĮ┼_(t©ói)Etsy╔Ž─┐Ū░’@╩Š747éĆ(g©©)Ī░ALDI Quarter KeeperĪ▒╦č╦„ĮY(ji©”)╣¹Ż©üĒ(l©ói)į┤Ż║EtsyŻ®

ALDIĄ─śŃ╦ž▓╗āHŽ▐ė┌ĄĻ├µįO(sh©©)ėŗ(j©¼)ĪŻūįų„┤“░³ģ^(q©▒)ė“║══ČÄ┼┘Å(g©░u)╬’╩ų═Ų▄ć(ch©ź)Ęųäeį┌Ī░ĮY(ji©”)┘~Ī▒║═Ī░╩█║¾Ī▒Łh(hu©ón)╣Ø(ji©”)Ž„£pä┌äė(d©░ng)┴”│╔▒Š▓óā×(y©Łu)╗»╔·«a(ch©Żn)ą¦┬╩Ż¼Č°Shelf-Ready PackagingŻ©SRPŻ®Ż¼╝┤Ī░┐╔╝┤Ģr(sh©¬)╔Ž╝▄Ī▒Ą─░³čbįO(sh©©)ėŗ(j©¼)Ż¼ätį┌╔╠ŲĘĪ░╔Ž╝▄Ī▒Łh(hu©ón)╣Ø(ji©”)ĮĄĄ═┴╦ä┌äė(d©░ng)┴”│╔▒ŠĪŻSRP╩╣Ą├╬’ŲĘ─▄ē“ų▒Įė╔Ž╝▄Ż¼├Ō╚ź▓░³čb╗“ųžą┬░³čbŁh(hu©ón)╣Ø(ji©”)ĪŻ

Ī„ ALDI SRPŻ©üĒ(l©ói)į┤Ż║WSJŻ®

Ī„ ALDIśŃ╦žĄ─Ž¹┘M(f©©i)¾w“×(y©żn)Ż©üĒ(l©ói)į┤Ż║Financial TimesŻ®

é„Įy(t©»ng)┴Ń╩█╔╠Ą─åT╣ż╣żū„┐é╩ŪĘų╣ż├„┤_Ż¼Č°ALDIĄ─åT╣ż═∙═∙Įė╩▄Ī░Į╗▓µ┼Óė¢(x©┤n)Ī▒Ż¼╔Ē╝µöĄ(sh©┤)┬ÜŻ¼▒M╣▄SRP║å(ji©Żn)╗»┴╦åT╣ż┬Üž¤(z©”)ĪŻ┤╦═ŌŻ¼ALDIĮ^┤¾▓┐ĘųķT(m©”n)ĄĻ▓╗╣½ķ_(k©Īi)ļŖįÆ(hu©ż)╠¢(h©żo)┤aŻ¼╣½╦Š▓╗ŽŻ═¹åT╣ż╗©Ģr(sh©¬)ķgĮė┬Ā(t©®ng)ļŖįÆ(hu©ż)ĪŻę“┤╦Ż¼ALDIå╬ĄĻ┐╔─▄āHėą3ĄĮ5├¹åT╣żŻ¼š¹éĆ(g©©)╣ż┘Yå╬╔ŽāHėą15ĄĮ20├¹åT╣żĪŻ

│²┴╦įŃĖŌĄ─Ę■äš(w©┤)║═śŃīŹ(sh©¬)¤o(w©▓)╚AĄ─ęĢėX(ju©”)¾w“×(y©żn)Ż¼ALDIĄ─Ą═ār(ji©ż)─Ż╩Į▀Ć╩▄ęµė┌Š½║å(ji©Żn)SKU║═ūįėąŲĘ┼ŲĪŻALDIĄ─├└ć°(gu©«)ķT(m©”n)ĄĻ═©│Żų╗ėą5ĄĮ6Śl│¼īÆū▀Ą└Ż¼┼cé„Įy(t©»ng)│¼╩ą╝s4╚f(w©żn)ĘNSKUŽÓ▒╚Ż¼Walmart╔╠ŲĘ│¼▀^(gu©░)10╚f(w©żn)ĘNŻ¼Č°ALDIāHėą╝s1400ĘN╔╠ŲĘĪŻ

Ė∙ō■(j©┤)The GuardianŻ¼ALDIė┌1990─Ļ4į┬į┌ėóć°(gu©«)▓«├„║▓╦╣╠žĖŻĄ┬Į╝ģ^(q©▒)ķ_(k©Īi)š╣śI(y©©)äš(w©┤)Ģr(sh©¬)āHā”(ch©│)éõ┴╦600ĘN╗∙▒Š╔╠ŲĘĪŻ▒╦Ģr(sh©¬)Ż¼ėóć°(gu©«)é„Įy(t©»ng)┴Ń╩█╔╠Tesco║═SainsburyķT(m©”n)ĄĻ╠ß╣®öĄ(sh©┤)ęįŪ¦ėŗ(j©¼)Ą─«a(ch©Żn)ŲĘ║═ŲĘ┼ŲĪŻūį90─Ļ┤·│§ęįüĒ(l©ói)Ż¼įōöĄ(sh©┤)ūųį÷╝ė┴╦ā╔▒ČĪŻĮžų┴2019─ĻŻ¼ALDIį┌ėóć°(gu©«)╩ął÷(ch©Żng)Ą─SKUęčöU(ku©░)│õų┴Į³2000ĘNŻ¼┼cįōģ^(q©▒)ė“╩ął÷(ch©Żng)┤¾ą═│¼╩ąĄ─25000ęį╔ŽĄ─╔╠ŲĘĘNŅÉ(l©©i)ŽÓ▒╚Ż¼ALDIĄ─SKU╚į╚╗śOČ╚Š½║å(ji©Żn)ĪŻ

▒Š╬─ū„š▀šJ(r©©n)×ķŻ¼▀@╗“╩Ū│÷ė┌Ž„£p╔·«a(ch©Żn)│╔▒ŠĄ─┐╝æ]Ī¬Ī¬«ģŠ╣Ż¼į┌öĄ(sh©┤)┴┐║═┘|(zh©¼)┴┐Š∙ŽÓ═¼Ą─ę╗┼·žø╬’ųąŻ¼ĘNŅÉ(l©©i)įĮ╔┘Ż¼ęÄ(gu©®)─Żą¦æ¬(y©®ng)įĮęūīŹ(sh©¬)¼F(xi©żn)Ż╗Č°╔╠ŲĘįĮČÓį¬Ż¼╔·«a(ch©Żn)│╔▒ŠįĮĖ▀ĪŻ

│²┴╦śO×ķėąŽ▐Ą─╔╠ŲĘ▀xō±Ż¼ALDI│÷╩█Ą─90%ęį╔Ž╔╠ŲĘ×ķūįėąŲĘ┼ŲĪŻé„Įy(t©»ng)┴Ń╩█╔╠Ą─╔Žė╬═©│Ż×ķŲĘ┼Ų║═Ū■Ą└╔╠Ż¼Č°ALDI▐Śē┴╦īėīėųąķg╔╠Ą─╝ėār(ji©ż)Łh(hu©ón)╣Ø(ji©”)ĪŻ═©▀^(gu©░)ų▒▀B«a(ch©Żn)śI(y©©)µ£į┤Ņ^╔·«a(ch©Żn)╔╠Ż¼ALDIĄ├ęįīóžø╬’┴„═©Łh(hu©ón)╣Ø(ji©”)«a(ch©Żn)╔·Ą─│╔▒ŠĮĄĄĮśOų┬ĪŻ

×ķ┴╦▒▄├ŌĖ▀Č╚═¼┘|(zh©¼)╗»Ėé(j©¼ng)ĀÄ(zh©źng)ĦüĒ(l©ói)Ą─ār(ji©ż)Ė±æ(zh©żn)Ż¼╔╠ŲĘ═©│ŻĖĮėąŲĘ┼ŲĪŻār(ji©ż)Ė±æ(zh©żn)ęŌ╬Čų°ā╔öĪŠŃé¹Ż¼Č°ŲĘ┼Ų─▄┴”ät╩ŪĮ©┴ó╔╠ŲĘ▓Ņ«É╗»Ą─ĻP(gu©Īn)µIĪŻ╚╗Č°Ż¼ALDIęįĪ░│ŁęuĪ▒╚Ī┤·Ī░įŁäō(chu©żng)Ī▒Ż¼ī”(du©¼)äō(chu©żng)įņĪ░ŲĘ┼Ųęńār(ji©ż)Ī▒Ó═ų«ęį▒ŪĪ¬Ī¬į┌ŲĘ┼Ų×ķų„┴„╔╠śI(y©©)ą╬æB(t©żi)Ą─╩ął÷(ch©Żng)ųąŻ¼Į^ī”(du©¼)Ą─Ą═ār(ji©ż)▒Ń╩ŪALDIĄ─▓Ņ«É╗»Č©╬╗ĪŻALDIūįėą«a(ch©Żn)ŲĘĄ─░³čb│Ż┼cų„┴„ŲĘ┼Ų«a(ch©Żn)ŲĘŽÓ╦ŲŻ¼▀@×ķ╣½╦Š╣Ø(ji©”)╝s┴╦ŲĘ┼ŲĮ©┴ó╝░ŠSūo(h©┤)╔µ╝░Ą─Š▐Ņ~ķ_(k©Īi)ų¦ĪŻ

Ī„ ▒╚╚ńŻ¼ALDI Honey Nut Crispy Oats┼cGeneral MillsĄ─Honey Nut Cheerios╚ń│÷ę╗▐HŻ¼ļy▒µšµ?zh©©n)╬Ż©ü?l©ói)į┤Ż║CNNŻ®

×ķ╩▓├┤ALDI│÷╩█Ą─ūįėąŲĘ┼Ų╔╠ŲĘš╝▒╚×ķ90%Ż¼Č°ĘŪ100%Ż┐

ALDIų«╦∙ęį╚į×ķŲõ╦¹ŲĘ┼Ų┴¶│÷10%Ą─«a(ch©Żn)ŲĘĘ▌Ņ~Ż¼╩Ūę“?y©żn)ķī?du©¼)ė┌╔┘öĄ(sh©┤)«a(ch©Żn)ŲĘŻ¼ŅÖ┐═Ą─Ž¹┘M(f©©i)“ī(q©▒)äė(d©░ng)▒╗ŲĘ┼Ųų„ī¦(d©Żo)ĪŻĖ∙ō■(j©┤)Sternė┌2002─Ļ░l(f©Ī)▓╝Ą─ł¾(b©żo)Ą└Ż¼Haribo Ą─ąĪą▄▄ø╠Ū╚ń┤╦╔Ņ╚ļ╚╦ą─Ż¼ęįų┴ė┌ę╗Ą®įō«a(ch©Żn)ŲĘĖ─ūā├¹ĘQ(ch©źng)Ż¼┐═æ¶(h©┤)Š═Ģ■(hu©¼)═Żų╣┘Å(g©░u)┘I(m©Żi)ĪŻį┌ALDI NordīóHaribo Mix Ī░Colo-RadoĪ▒Ė³├¹×ķĪ░Casino MixĪ▒Ą─ćLįćą¹Ėµ╩¦öĪ║¾Ż¼įō«a(ch©Żn)ŲĘ║▄┐ņ╗ųÅ═(f©┤)┴╦įŁüĒ(l©ói)Ą─├¹ūųĪŻ

Å─Ę■äš(w©┤)┴„│╠ĄĮ╔╠ŲĘ▒Š╔ĒŻ¼īŹ(sh©¬)ė├ų„┴xęčĮø(j©®ng)ØB═Ėų┴ALDIĄ─DNAĪŻ╝┤╩╣╩ŪĪ░│ŁęuĪ▒Ą─░³čbįO(sh©©)ėŗ(j©¼)ę▓Įø(j©®ng)▀^(gu©░)ALDIČ■┤╬äō(chu©żng)ą┬Ż¼Č°äō(chu©żng)ą┬Ą─“ī(q©▒)äė(d©░ng)į┌ė┌ĮĄ▒Š╠ßą¦Ż¼┼cĪ░īÅ├└Ī▒▒│Ą└Č°±éĪŻALDIūįėą╔╠ŲĘĄ─Ślą╬┤a╗“ęį│¼┤¾│▀┤ń│÷¼F(xi©żn)Ż¼╗“▒╗ČÓ├µėĪ╦óŻ¼Æ▀├Ķ▒Ń└¹─▄ē“▀M(j©¼n)ę╗▓Į╠ß╔²ĮY(ji©”)┘~ą¦┬╩ĪŻėóć°(gu©«)┴Ń╩█īŻ(zhu©Īn)╝ę Richard Hyman į°▒Ē╩ŠŻ¼Ī░«ö(d©Īng)─Ńļxķ_(k©Īi)╔╠ĄĻĢr(sh©¬)Ż¼ALDI┤_▒Ż─Ńø](m©”i)ėą×ķ├└īW(xu©”)ĖČ│÷╚╬║╬┤·ār(ji©ż)Ī▒ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ALDIŽ¹┘M(f©©i)š▀įĖęŌį┌Ī░▀xō±Ī▒║═Ī░Ę■äš(w©┤)Ī▒╔Žū÷│÷Ā▐╔³Ż¼▓ó▓╗įĖęŌ×ķŲĘ┼Ųęńār(ji©ż)ų¦ĖČ┘M(f©©i)ė├ĪŻ┤╦═ŌŻ¼ALDIį┌╔╠ŲĘ▀xō±╔ŽĄ─śO║å(ji©Żn)ų„┴x×ķŽ¹┘M(f©©i)š▀╣Ø(ji©”)╩Ī┴╦Ģr(sh©¬)ķgĪŻ«ģŠ╣Ż¼į┌īŹ(sh©¬)ė├ų„┴xąĶŪ¾Ž┬Ż¼ŅÖ┐═▓ó▓╗┐╩═¹į┌50ĘN▓╗═¼Ą─Ę¼Ūčßuųą╠¶▀x│÷ūŅūī╚╦│┴ūĒĄ─ŲĘ┼ŲŻ¼╚╦éā╣ŌŅÖALDIų╗×ķ½@Ą├┴«ār(ji©ż)Ą─Ę¼ŪčßuĪŻ

ėąŽ▐Ą─╔╠ŲĘ▀xō±Ä¦üĒ(l©ói)Ą─Ī░╠ßą¦Ī▒╩ŪļpŽ“Ą─Ż¼╝ė╦┘┐═æ¶(h©┤)┬├│╠╗“─▄╠ß╔²ALDIĄ─Ų║ą¦Ī¬Ī¬ALDIĄ─å╬ĄĻ├µĘe▀h(yu©Żn)▀h(yu©Żn)ąĪė┌é„Įy(t©»ng)│¼╩ąĪŻĖ∙ō■(j©┤)CNNŻ¼į┌├└ć°(gu©«)ų„ę¬┴Ń╩█╔╠ųąŻ¼WalmartĄ─SupercentreŲĮŠ∙├µĘe╝s17.8╚f(w©żn)ŲĮĘĮėó│▀Ż¼CostcoĄ─WarehouseŲĮŠ∙├µĘe╝s14.5╚f(w©żn)ŲĮĘĮėó│▀Ż¼Č°ALDIĄ─Small Box StoresŲĮŠ∙├µĘeāH×ķ1.2╚f(w©żn)ŲĮĘĮėó│▀ĪŻ┐s£på╬ĄĻęÄ(gu©®)─ŻĄ─ęŌ┴xį┌ė┌ĮĄĄ═Ę┐«a(ch©Żn)ūŌ┘U┘M(f©©i)ė├ęį╝░ä┌äė(d©░ng)┴”│╔▒ŠĪŻ

ĪĖ╚╦éāĄ─╠ÄŠ│įĮįŃŻ¼╬ęéāĄ─╔·╗ŅįĮ║├Ī╣

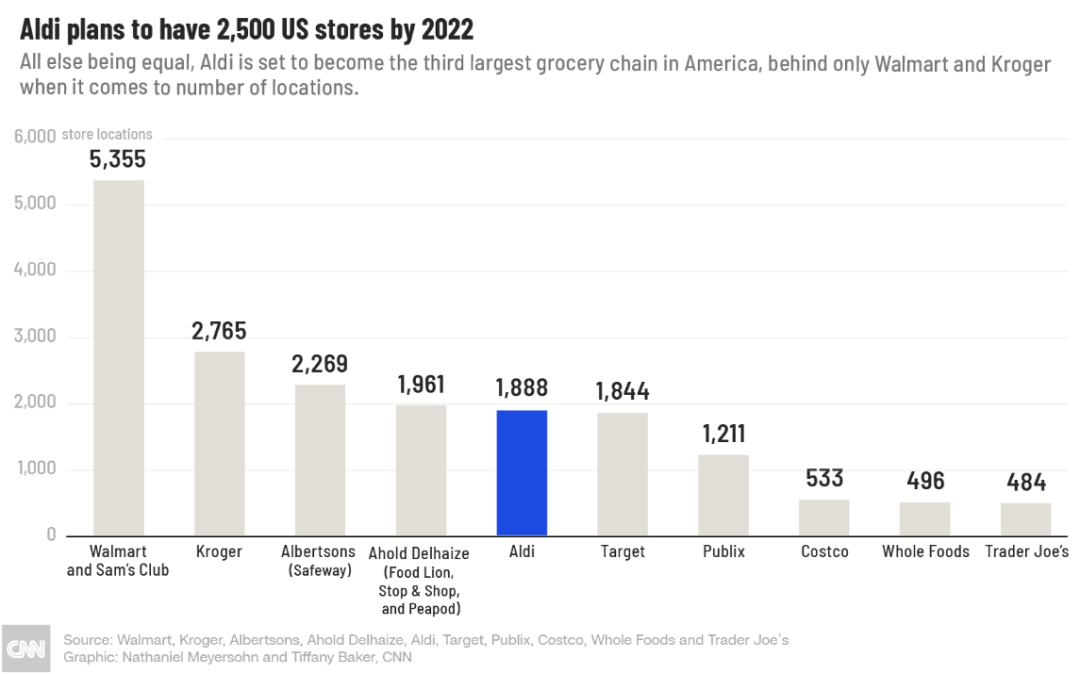

ALDI╩ū┤╬▀M(j©¼n)╚ļ├└ć°(gu©«)╩ął÷(ch©Żng)║¾Ż¼╗©┴╦20─ĻĢr(sh©¬)ķg▓┼öU(ku©░)┤¾ĄĮ500╝ęķT(m©”n)ĄĻŻ¼▀@ę╗öĄ(sh©┤)ūųį┌╚ź─ĻęčĮø(j©®ng)į÷ų┴2158╝ęĪŻĖ∙ō■(j©┤)JLLöĄ(sh©┤)ō■(j©┤)Ż¼▀@╝ęĄ┬ć°(gu©«)┴Ń╩█╔╠āHį┌2021─Ļ▒Ńķ_(k©Īi)įO(sh©©)┴╦88╝ę├└ć°(gu©«)ķT(m©”n)ĄĻŻ¼┐éėŗ(j©¼)į÷╝ė┴╦220ČÓ╚f(w©żn)ŲĮĘĮėó│▀ķT(m©”n)ĄĻ┐šķgĪŻ╣½╦Šėŗ(j©¼)äØį┌Į±─Ļķ_(k©Īi)įO(sh©©)╝s150╝ęą┬ĄĻĪŻ

ALDIį┌║¾ę▀ŪķĢr(sh©¬)┤·īŹ(sh©¬)¼F(xi©żn)Ą─’w▄S╗“┼c├└ć°(gu©«)╩ął÷(ch©Żng)Ą─═©├ø╬ŻÖC(j©®)ėąĻP(gu©Īn)ĪŻ▓╗▀^(gu©░)Ż¼Ė∙ō■(j©┤)Financial TimesŻ¼ą┬╣┌ę▀Ūķį°ę╗Č╚£pŠÅ┴╦ALDI║═LIDLį┌ėóć°(gu©«)╩ął÷(ch©Żng)Ą─į÷ķL(zh©Żng)Ż¼Ī░ė╔ė┌╚▒Ę”į┌ŠĆ(xi©żn)╣®æ¬(y©®ng)Ż¼«a(ch©Żn)ŲĘ▀xō±ĘČć·ėąŽ▐Ż¼ŅÖ┐═Ė³ŪÓ▓Aé„Įy(t©»ng)│¼╩ąĪ▒ĪŻ╚ńĮ±Ż¼ļSų°Ę└ę▀Ž▐ųŲĘ┼īÆ║═╔·╗Ņ│╔▒Š╬ŻÖC(j©®)É║╗»Ż¼Ą┬ć°(gu©«)ė▓š█┐█ĄĻš²į┌╗ųÅ═(f©┤)Ż¼ALDI║═LIDL╗“?q©▒)óļSų°╝ę═źŅA(y©┤)╦Ńē║┴”╝ė┤¾Č°╝ė╦┘į÷ķL(zh©Żng)ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼īŹ(sh©¬)ė├ų„┴x╩Ūė▓š█┐█ĄĻ┘ć(l©żi)ęį╔·┤µĄ─═┴╚└Ż¼Č°Ž¹┘M(f©©i)─▄┴”┼cīŹ(sh©¬)ė├ų„┴x┐é╩ŪŽóŽóŽÓĻP(gu©Īn)ĪŻ├┐«ö(d©Īng)╚╦éā╔·╗ŅŠĮŲ╚Ż¼ALDI▒ŃĄ├ęįę░ąU│╔ķL(zh©Żng)Ī¬Ī¬ī”(du©¼)ė┌Ą┬ć°(gu©«)ė▓š█┐█ĄĻŻ¼Ī░═┤┐ÓĪ▒š²╩Ū┤┘Ųõ╔·ķL(zh©Żng)Ą─Ī░B(y©Żng)ĘųĪ▒ĪŻ

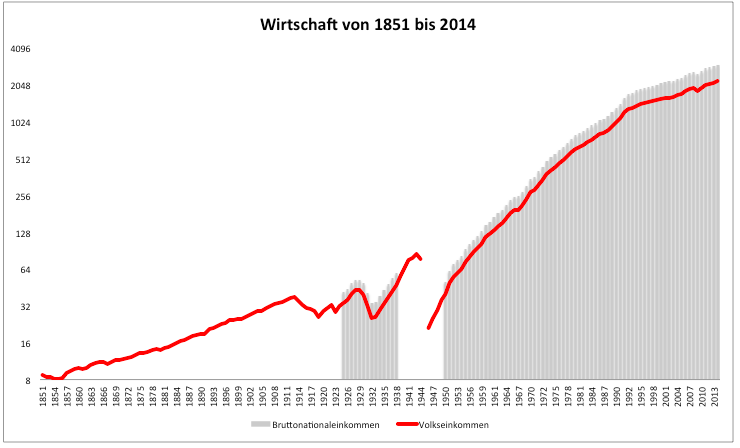

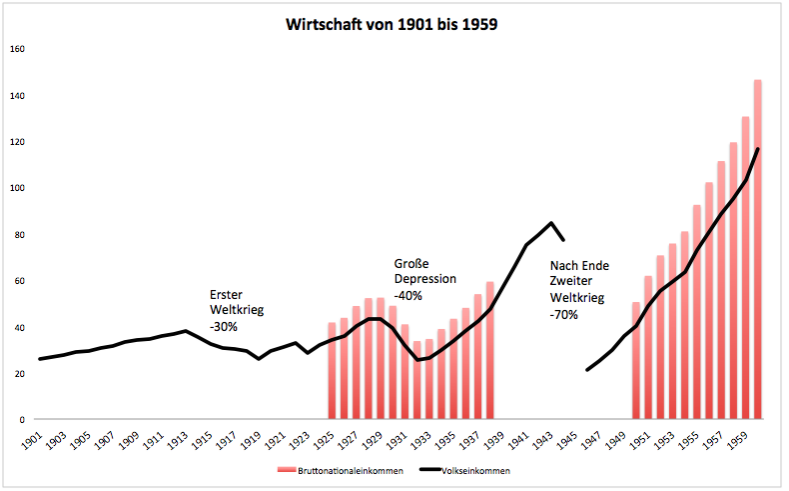

ė▓š█┐█ĄĻų«╦∙ęį│÷¼F(xi©żn)į┌Ą┬ć°(gu©«)Ż¼Č°ĘŪŲõ╦¹ć°(gu©«)╝ęŻ¼╗“┼cæ(zh©żn)ĀÄ(zh©źng)ī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ą─┤▌ܦąįė░ĒæėąĻP(gu©Īn)ĪŻÅ─ 1900 ─ĻĄĮ 1960 ─ĻŻ¼Ą┬ć°(gu©«)Įø(j©®ng)Üv┴╦ 3┤╬śOŠ▀æ“äĪąįĄ─Įø(j©®ng)Ø·(j©¼)╦ź═╦ĪŻļm╚╗Č■æ(zh©żn)ĮY(ji©”)╩°Ū░Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)▌^ļyūĘ╦▌Ż¼Ą½╩Ū╔┘öĄ(sh©┤)┴¶┤µ┘Y┴Ž’@╩ŠŻ¼Įø(j©®ng)Ø·(j©¼)Ą═├į╩Ūæ(zh©żn)║¾Įø(j©®ng)Ø·(j©¼)Ą─╠žš„ĪŻ

1914─Ļų┴1918─ĻĄ─Ą┌ę╗┤╬╩└Įń┤¾æ(zh©żn)╩╣Ą┬ć°(gu©«)╚╦Š∙ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄį┌1919─ĻõJ£pų┴1913─ĻĄ─73%Ż¼Ą┬ć°(gu©«)Ą─╣żśI(y©©)╔·«a(ch©Żn)╗ž┬õĄĮ19╩└╝o(j©¼)80─Ļ┤·─®Ą─╦«ŲĮĪŻ1923─ĻŻ¼Ī░╣ż┘Yār(ji©ż)Ė±ļp┬▌ą²Ī▒ĦüĒ(l©ói)É║ąį═©žø┼“├øŻ¼ų▒ĄĮĄ┬ć°(gu©«)═Ų│÷žøÄ┼Ė─Ė’Ż¼žøÄ┼ĘĆ(w©¦n)Č©▓┼Ą├ęįīŹ(sh©¬)¼F(xi©żn)ĪŻ═¼─Ļ╚╦Š∙ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄ╔Ž╔²ų┴81%Ż¼1925─ĻįōöĄ(sh©┤)ūų╔Ž╔²ų┴96%Ż¼ų▒ų┴1927─ĻŻ¼Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)▓┼╗ųÅ═(f©┤)æ(zh©żn)Ū░╦«ŲĮĪŻ

Ī„ 1951─Ļ-2014─ĻĄ┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ż©üĒ(l©ói)į┤Ż║Godmode TraderŻ®

Ī„ Ą┬ć°(gu©«)Įø(j©®ng)Üv┴╦20 ╩└╝o(j©¼)3┤╬Įø(j©®ng)Ø·(j©¼)╦ź═╦Ż©üĒ(l©ói)į┤Ż║Godmode TraderŻ®

Ī░Ž¹│²æ(zh©żn)ĀÄ(zh©źng)Ą─ĮY(ji©”)śŗ(g©░u)ąį║¾╣¹Ī▒▓╗āHęŌ╬Čų°ūīĘĄÓl(xi©Īng)╩┐▒°ųžą┬╚┌╚ļä┌äė(d©░ng)┴”┤¾▄ŖŻ¼Å─Č°īóæ(zh©żn)Ģr(sh©¬)╔·«a(ch©Żn)▐D(zhu©Żn)ūā?y©Łu)ķ║═ŲĮĢr(sh©¬)Ų┌Ą─Įø(j©®ng)Ø·(j©¼)Ż¼▀ĆęŌ╬Čų°Ī░┼cćIū„ČĘĀÄ(zh©źng)Ī▒ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼ė╔ė┌ć°(gu©«)ļH╩ął÷(ch©Żng)Ą─Ī░┤¾ęÄ(gu©®)─Ż┼żŪ·Ī▒║═╚½Ū“▒Żūo(h©┤)ų„┴xŻ¼ę╗æ(zh©żn)║¾╩└ĮńĮø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)╚½├µŲŻ▄øĪŻ

1924─Ļų┴1929─ĻĮø(j©®ng)Ø·(j©¼)║═š■ų╬ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ż¼▒╗ĘQ(ch©źng)×ķĄ┬ć°(gu©«)Ą─Ī░³SĮ20─Ļ┤·Ī▒ĪŻ╚╗Č°Ż¼╩╝ė┌1927─ĻĄ─Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠K║▄┐ņ▒╗1929─ĻĮø(j©®ng)Ø·(j©¼)┤¾╩ÆŚlĄ─▒¼░l(f©Ī)┤“öÓĪŻ├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)┤¾╩ÆŚlę²░l(f©Ī)╚½Ū“ąįĄ─Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ż¼1929─Ļų┴1932─ĻķgŻ¼╚½Ū“ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄGDP▒╗šJ(r©©n)×ķŽ┬ĮĄ┴╦15%ĪŻŲõųąŻ¼Ą┬ć°(gu©«)║═├└ć°(gu©«)╣żśI(y©©)╔·«a(ch©Żn)«a(ch©Żn)ųĄĘųäe£p╔┘┴╦41% ║═ 46%Ż¼ī”(du©¼)═Ō┘Q(m©żo)ęūõJ£p61%║═70%Ż¼╩¦śI(y©©)┬╩Ė³╩Ū╝żį÷232%║═607%ĪŻ

Ī„ 1925─Ļ-1940─ĻĖ„ć°(gu©«)╚╦Š∙╩š╚ļŻ©üĒ(l©ói)į┤Ż║Angus MaddisonŻ¼Barry EichengreenŻ®

1932─ĻŻ¼Ą┬ć°(gu©«)╩¦śI(y©©)┬╩▒ŲĮ³30%ĪŻš²╩Ū╚ń┤╦æK┴ęĄ─Įø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼)║═├±╔·å¢(w©©n)Ņ}┤▀╔·┴╦╝{┤ŌŻ¼ŽŻ╠ž└šĄ├ęį╔Ž┼_(t©ói)ĪŻę╗æ(zh©żn)║¾Ą┬ć°(gu©«)▒╗Ų╚║×╩Ą─ĪČĘ▓Ā¢┘ÉŚl╝sĪĘ┼cĄ┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)╦ź═╦ī”(du©¼)1939─ĻČ■æ(zh©żn)Ą─▒¼░l(f©Ī)Š▀ėąøQČ©ąįė░ĒæĪŻ

Ī„ 1925─Ļ-1995─ĻĄ┬ć°(gu©«)╩¦śI(y©©)┬╩Ż©üĒ(l©ói)į┤Ż║FES LibraryŻ®

╚╗Č°Ż¼æ(zh©żn)ĀÄ(zh©źng)ī”(du©¼)ė┌Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ą─ܦ£ńąįė░Ēæį┌1945─ĻČ■æ(zh©żn)ĮY(ji©”)╩°║¾▒╗Ę┼┤¾Ż¼▀h(yu©Żn)▀h(yu©Żn)│¼│÷┴╦Ū░ā╔┤╬Įø(j©®ng)Ø·(j©¼)╦ź═╦ĦüĒ(l©ói)Ą─║¾╣¹Ī¬Ī¬æ(zh©żn)║¾Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)«a(ch©Żn)│÷▒╗šJ(r©©n)×ķŽ┬ĮĄ╝s70%Ż¼Ą┬ć°(gu©«)├±▒ŖśOČ╚žÜ└¦Ż¼╔·╗Ņ┘|(zh©¼)┴┐Ž┬ĮĄĄĮę╗éĆ(g©©)╩└╝o(j©¼)ęįüĒ(l©ói)Ū░╦∙╬┤ėąĄ─╦«ŲĮĪŻĄ┬ć°(gu©«)æ(zh©żn)Ę²╗©┘M(f©©i)īóĮ³╩«─ĻĢr(sh©¬)ķg▓┼╚½▓┐ĘĄ╗žĪŻė╔ė┌╠K┬ō(li©ón)┐žųŲŽ┬Ą─¢|Ą┬╝Z╩│╣®æ¬(y©®ng)▒╗ŪąöÓŻ¼╬„Ą┬▐r(n©«ng)śI(y©©)«a(ch©Żn)┴┐Ž┬ĮĄŻ¼Å─┤╦Ū░Ī░▒╗š„Ę■Ī▒Ą─ŅI(l©½ng)═┴╔Ž½@╚ĪĄ─╝Z╩│╣®Įoę▓ą¹ĖµĮY(ji©”)╩°Ż¼╩│╬’┐é╩Ū╣®æ¬(y©®ng)Č╠╚▒ĪŻĖ▀═©├ø╩╣ā”(ch©│)ąŅ║═é∙äš(w©┤)ōp╩¦┴╦99%Ą─┘~├µār(ji©ż)ųĄŻ¼║┌╩ą┼żŪ·ų°Įø(j©®ng)Ø·(j©¼)ĪŻ

ALDIī”(du©¼)╣Ø(ji©”)āĆĄ─░V├įüĒ(l©ói)ūįė┌╣½╦ŠįńŲ┌╦∙ėąš▀Theo║═Karl AlbrechtąųĄ▄Ż¼Č°Č■╚╦š²╩Ūį┌1946─ĻĮė╣▄┴╦▀@╝ę╬╗ė┌Ą┬ć°(gu©«)░Ż╔ŁŻ©EssenŻ®Ą─╝ęūÕļsžøĄĻĪŻį┌æ(zh©żn)║¾Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼)┐░▒╚×─(z©Īi)ļyĄ─Ģr(sh©¬)┤·▒│Š░Ž┬Ż¼īŹ(sh©¬)ė├ų„┴xŽ¹┘M(f©©i)ąĶŪ¾į┌ć║«Į╗Ų╚ųąšQ╔·Ż¼ALDIį┌╗ņüyųą╔·ķL(zh©Żng)ĪŻ

╩▄└¦ė┌╣®Įoé╚(c©©)Ą─¼F(xi©żn)īŹ(sh©¬)ę“╦žŻ¼įńŲ┌Ą─ALDI╔╠ŲĘĘNŅÉ(l©©i)śO╔┘ĪŻ╚▒Ę”┘YĮąųĄ▄ézų╗ā”(ch©│)éõ┴╦╔┘┴┐ųT╚ńęŌ┤¾└¹├µ║═Ę╩įĒĄ╚╗∙▒Š╬’┘|(zh©¼)Ż¼▓óėŗ(j©¼)äØ╔į║¾öU(ku©░)┤¾╣®æ¬(y©®ng)ĪŻĄ½╩ŪŻ¼╦¹éā║▄┐ņęŌūR(sh©¬)ĄĮ╔╠ĄĻ┐╔ęį│╔╣”ĄžõN(xi©Īo)╩█▀xō±ĘČć·▌^šŁĄ─╗∙▒Š«a(ch©Żn)ŲĘŻ¼Ī░╚ń╣¹╬ęéā▓╗Žļ×ķ┐═æ¶(h©┤)╠ß╣®ÅVĘ║Ą─«a(ch©Żn)ŲĘŻ¼─Ū├┤╬ęéāų┴╔┘▒žĒÜŠ▀ėąŲõ╦¹ā×(y©Łu)ä▌(sh©¼)ĪŻūį─ŪĢr(sh©¬)ŲŻ¼╬ęéāĄ─«a(ch©Żn)ŲĘŠ═├„’@┘u(m©żi)Ą├Ė³▒Ńę╦┴╦Ī▒Ż¼ ō■(j©┤)ALDIŪ░Įø(j©®ng)└ĒDieter Brandes┼cŲõūėNilsį┌

KarlšJ(r©©n)×ķŻ¼╔╠ĄĻĄ─╗∙▒ŠįŁät╩ŪĪ░«a(ch©Żn)ŲĘĘČć·šŁŻ¼ār(ji©ż)Ė±Ą═Ż¼ā╔š▀▓╗┐╔ĘųĖŅĪ▒ĪŻ╣½╦Š║¾ęįALDI├³├¹▒Ńį┤ūįAlbrecht DiskontĄ─┐sīæ(xi©¦)Ż¼Albrecht×ķ╝ęūÕąš╩ŽŻ¼Č°Diskontęį×ķš█┐█ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼įōįŁät╩ŪŲõ─ĖAnnaė┌1913─Ļį┌╬„Ą┬ķ_(k©Īi)įO(sh©©)▀@╝ęąĪļsžøĄĻų«│§▒Ń▓╔╚ĪĄ─▓▀┬įĪ¬Ī¬1913─Ļš²ųĄę╗æ(zh©żn)▒¼░l(f©Ī)Ū░Ž”Ż¼▀@ęŌ╬Čų°ALDIūįšQ╔·ų«╚šŲ▒Ń╠Äė┌▓╗Š░ÜŌĄ─╔ńĢ■(hu©¼)Įø(j©®ng)Ø·(j©¼)▒│Š░Ž┬ĪŻ

Ė∙ō■(j©┤)ALDIąųĄ▄╩ū┤╬▒╗ł¾(b©żo)Ą└Ą─ę╗Ų¬╬─š┬Ż¼─ĖėHAnnaį°ĖµįVÅ─æ(zh©żn)ĀÄ(zh©źng)ųąÜwüĒ(l©ói)▓óĮė╩ųĄ═ār(ji©ż)ļsžøĄĻĄ─ā║ūėŻ¼Ī░╚╦éāĄ─╠ÄŠ│įĮįŃŻ¼╬ęéāĄ─╔·╗ŅįĮ║├Ī▒ĪŻ

│²┴╦ALDI╔╠ĄĻŻ¼Theo║═Karl▒Š╚╦Ą─īŹ(sh©¬)ė├ų„┴xę▓┼cĢr(sh©¬)┤·▒│Š░ėąĻP(gu©Īn)ĪŻąųĄ▄éz│÷╔·ė┌20╩└╝o(j©¼)20─Ļ┤·│§Ż¼į┌Č■æ(zh©żn)▒¼░l(f©Ī)Ģr(sh©¬)▒╗š„š┘╚ļ╬ķŻ¼Karlį┌¢|▓┐Ū░ŠĆ(xi©żn)╩▄┴╦é¹Ż¼║¾üĒ(l©ói)▒╗Ę²Ż¼Č°Theoį°į┌RommelĄ─ĘŪų▐▄ŖłF(tu©ón)ū„æ(zh©żn)Ż¼1945─Ļį┌ęŌ┤¾└¹▒╗Ę²ĪŻ

ALDIäō(chu©żng)╩╝╚╦Ą─ŽÓĻP(gu©Īn)╣½ķ_(k©Īi)┘Y┴ŽŠ═Ž±įōŲĘ┼Ųį┌ķT(m©”n)ĄĻčbõĻĘĮ├µū„│÷Ą─┼¼┴”ę╗śėśO×ķėąŽ▐ĪŻ1971─ĻŻ¼TheoįŌė÷Įē╝▄▓ó▒╗└š╦„┌HĮŻ¼ę╗ą®├Į¾wīóąųĄ▄ézī”(du©¼)ļ[╦ĮĄ─ųžęĢÜwę“ė┌▀@éĆ(g©©)▓╗ąę╩┬╝■ĪŻ┼cų«ŽÓ╦ŲĄ─╩ŪŻ¼LIDL▒│║¾Ą─Schwarz-Gruppeę▓ęįŲõ│┴─¼╣ččįČ°┬ä├¹ĪŻäō(chu©żng)╩╝╚╦Dieter Schwarz▒▄ķ_(k©Īi)╣½▒ŖęĢŠĆ(xi©żn)Ż¼Äū║§ø](m©”i)ėą┴¶Ž┬╚╬║╬ššŲ¼ĪŻ

ĻP(gu©Īn)ė┌Albrechts╝ęūÕę╗éĆ(g©©)ÅV×ķ┴„é„Ą─╣╩╩┬╩ŪŻ¼ąųĄ▄éz░čĄ┬ć°(gu©«)Ęų×ķ─Ž▒▒ā╔ēKĪ░ĘŌĄžĪ▒Ż¼─Ž▒▒╩ął÷(ch©Żng)ĘųĮńŠĆ(xi©żn)Ż¼ALDI LimesŻ¼│Ż▒╗╚╦éāæ“┼░ĄžĘQ(ch©źng)×ķĪ░ALDI│ÓĄ└ŠĆ(xi©żn)Ī▒ĪŻ

╣½╦Šė┌1961─Ļ▒╗Ęų×ķā╔éĆ(g©©)¬Ü(d©▓)┴óĄ─╝»łF(tu©ón)╣½╦ŠĪŻ┐é▓┐╚įį┌EssenĄ─╣½╦Š║¾░l(f©Ī)š╣×ķALDI NordŻ©Aldi Einkauf GmbH & Co.Ż®Ż¼ė╔TheošŲ╣▄Ż╗Č°┐é▓┐ät╬╗ė┌M©╣lheimĄ─╣½╦Š║¾░l(f©Ī)š╣×ķALDI S©╣dŻ©Aldi S©╣D Dienstleistungs-SE & Co.Ż®Ż¼ė╔KarlšŲ╣▄ĪŻę╗ą®┘Y┴Žīó┤╦Üwę“ė┌ę╗ł÷(ch©Żng)ė╔Ī░╩Ūʱæ¬(y©®ng)įō╩█┘u(m©żi)ŽŃ¤¤Ī▒å¢(w©©n)Ņ}ė|░l(f©Ī)Ą─ęŌęŖ(ji©żn)▓╗║ŽĪŻę“┤╦Ż¼┼ąöÓķT(m©”n)ĄĻĄ─ę╗éĆ(g©©)ėąą¦ĘĮ╩Į╩ĮŻ¼ĮY(ji©”)┘~╠ÄėąŽŃ¤¤Ą─ķT(m©”n)ĄĻ╩Ū ALDI NordŻ¼Č°ø](m©”i)ėąŽŃ¤¤Ą─ķT(m©”n)ĄĻ╝┤╩Ū ALDI S©╣dĪŻ

▒M╣▄┤µį┌▓Ņ«ÉŻ¼─Ž▒▒Ą█ć°(gu©«)╚į╚╗║Žū„Ī¬Ī¬╦¹éāą┼Žó═Ė├„Ż¼│Ż│Ż╗źŽÓÅ═(f©┤)ųŲ│╔╣”░Ė└²ĪŻ┤¾ČÓöĄ(sh©┤)Ģr(sh©¬)║“Ż¼ALDI S©╣dŽ╚ąąŻ¼ALDI NordŠoļSŲõ║¾ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ąųĄ▄éz▓╗āHĪ░╣ŽĘųĪ▒┴╦Ą┬ć°(gu©«)Š│ā╚(n©©i)─Ž▒▒╩ął÷(ch©Żng)Ż¼Ą┬ć°(gu©«)Š│═ŌĄ─╚½Ū“░µłDę▓▒╗Ęų×ķā╔ēK╩ął÷(ch©Żng)ĪŻALDI Nordį┌Ąż¹£ĪóĘ©ć°(gu©«)Īó▒╚║╔▒R╚²ć°(gu©«)ĪóŲŽ╠čč└Īó╬„░Óč└║═▓©╠m▀\(y©┤n)ĀI(y©¬ng)Ż¼Č°ALDI S©╣dätį┌░³└©É█(©żi)Ā¢╠mĪóėóć°(gu©«)Īóą┘č└└¹Īó╚╩┐Īó░─┤¾└¹üåĪóųąć°(gu©«)ĪóęŌ┤¾└¹ĪóŖWĄž└¹║═╦╣┬Õ╬──ßüåį┌ā╚(n©©i)Ė³×ķÅVķ¤Ą─╩ął÷(ch©Żng)ųą▀\(y©┤n)ĀI(y©¬ng)ĪŻ├└ć°(gu©«)╩Ū│²Ą┬ć°(gu©«)ęį═Ō╬©ę╗ę╗éĆ(g©©)Č■š▀╝µ┤µĄ─ć°(gu©«)╝ęŻ¼▓╗▀^(gu©░)Ż¼ALDI S©╣dĄ├ęįĪ░╣Ō├„š²┤¾Ī▒ĄžęįALDIŲĘ┼Ų│÷¼F(xi©żn)į┌╣½▒ŖęĢę░Ż¼Č°ALDI NordāHęįTrader JoeĪ»sŲĘ┼Ų│÷¼F(xi©żn)ĪŻ

ALDIĄ─ć°(gu©«)ļHöU(ku©░)Åł▀M(j©¼n)│╠╩╝ė┌1967─ĻŻ¼▒╦Ģr(sh©¬)Ż¼ALDI S©╣d╩š┘Å(g©░u)┴╦ŖWĄž└¹Ą─ļsžø▀BµiĄĻHoferĪŻ┤╦║¾Ż¼ALDI Nordė┌1973─Ļį┌║╔╠mķ_(k©Īi)įO(sh©©)┴╦Ą┌ę╗╝ę║Ż═ŌķT(m©”n)ĄĻĪŻ1976─ĻŻ¼ALDI S©╣dį┌├└ć°(gu©«)É█(©żi)║╔╚Aų▌ķ_(k©Īi)įO(sh©©)┴╦Ą┌ę╗╝ę╔╠ĄĻŻ¼1979─ĻŻ¼ALDI Nord╩š┘Å(g©░u)┴╦Trader Joe'sĪŻ

Ī„ ALDI Nord vs. ALDI S©╣dŻ©üĒ(l©ói)į┤Ż║Manager MagazinŻ®

▀h(yu©Żn)ļxæ(zh©żn)╗Ž§¤¤¤o(w©▓)Ę©▒▄├ŌĪĖĮø(j©®ng)Ø·(j©¼)╦ź═╦Ī╣Ż║īŹ(sh©¬)ė├ų„┴xųžą┬╠¦Ņ^

æ(zh©żn)║¾Įø(j©®ng)Ø·(j©¼)┼cīŹ(sh©¬)ė├ų„┴xĄ─Šo├▄ĻP(gu©Īn)┬ō(li©ón)╬Ńė╣ų├ę╔Ż¼Ą½╩Ūė▓š█┐█ĄĻ╚ń║╬į┌║═ŲĮ─Ļ┤·Ą├ęį╔·┤µŻ┐

╩┬īŹ(sh©¬)╔ŽŻ¼š■ų╬ĘĆ(w©¦n)Č©▓╗─▄Ą╚═¼ė┌Įø(j©®ng)Ø·(j©¼)ĘĆ(w©¦n)Č©Ī¬Ī¬ė╔Įø(j©®ng)Ø·(j©¼)╦ź═╦ĦüĒ(l©ói)Ą─Ž¹┘M(f©©i)─▄┴”¾E£p═∙═∙┤▀╔·īŹ(sh©¬)ė├ų„┴xŻ¼Č°ī¦(d©Żo)ų┬Įø(j©®ng)Ø·(j©¼)╦ź═╦Ą─ę“╦ž│²┴╦æ(zh©żn)ĀÄ(zh©źng)Ż¼▀Ć░³└©Ūę▓╗Ž▐ė┌╝ā┤ŌĄ─Įø(j©®ng)Ø·(j©¼)š{(di©żo)š¹ų▄Ų┌Ż¼žøÄ┼š■▓▀▓╗╔Ųę²░l(f©Ī)Ą─Į╚┌╬ŻÖC(j©®)Ż¼ęį╝░╣½╣▓ąl(w©©i)╔·╬ŻÖC(j©®)Ą╚║┌╠ņ∙Z╩┬╝■ĪŻ║¾ę▀ŪķĢr(sh©¬)┤·ALDIį┌├└ć°(gu©«)╩ął÷(ch©Żng)Ą─▒¼░l(f©Ī)╩ĮöU(ku©░)Åł▒Ń╩Ū└²ūCĪŻ

Ė∙ō■(j©┤)╩└ĮńŃyąąöĄ(sh©┤)ō■(j©┤)Ż¼1995─ĻŻ¼Ą┬ć°(gu©«)Įø(j©®ng)Ø·(j©¼)Ž▌╚ļą┬ę╗▌å╦ź═╦ĪŻÜWų▐╬»åTĢ■(hu©¼)Įø(j©®ng)Ø·(j©¼)║═Į╚┌╩┬äš(w©┤)└Ē╩┬Ģ■(hu©¼)┼c2002─Ļ░l(f©Ī)▓╝Ą─ę╗Ę▌ł¾(b©żo)Ėµīó┤╦┤╬╦ź═╦Üwę“ė┌Ą┬ć°(gu©«)╣ż┘YäĪį÷ęį╝░─½╬„ĖńžøÄ┼╬ŻÖC(j©®)ĦüĒ(l©ói)Ą─Ą┬ć°(gu©«)│÷┐┌į÷ķL(zh©Żng)╩▄ūĶŻ¼Ą┬ć°(gu©«)žøÄ┼┤¾Ę∙┘HųĄĪŻŠ═į┌Įø(j©®ng)Ø·(j©¼)ųØuŠÅĮŌų«ļHŻ¼ę╗ł÷(ch©Żng)═Ō▓┐ø_ō¶į┘┤╬īóĄ┬ć°(gu©«)═Ų╚ļ╦ź═╦Ą─╔Ņ£YŻ║üåų▐Į╚┌╬ŻÖC(j©®)ĪŻė╔┤╦Ż¼2000─Ļ-2001─ĻŻ¼Ą┬ć°(gu©«)GDP╠Äė┌Ī░╣╚ĄūĪ▒ĪŻALDIį┘┤╬ėŁüĒ(l©ói)Ģr(sh©¬)┤·ÖC(j©®)ė÷ĪŻ

Ī„ 1970─Ļ-2020─ĻĄ┬ć°(gu©«)GDPŻ¼ęį├└į¬×ķėŗ(j©¼)┴┐å╬╬╗Ż©üĒ(l©ói)į┤Ż║The World BankŻ®

Ī„ 1991─Ļ-2001─ĻĄ┬ć°(gu©«)Š═śI(y©©)╚╦öĄ(sh©┤)Ż¼│§╩╝ųĄ×ķ100Ż¼¢|Ą┬Š═śI(y©©)┬╩ė╚ŲõŲÓæKŻ©üĒ(l©ói)į┤Ż║European CommisionŻ®

Įø(j©®ng)Ø·(j©¼)Ą─Ą═├į┐é╩Ū░ķļSų°ė▓š█┐█ĄĻĄ─Ę▒śsŻ¼▀@╩╣Ą├ALDI▄Q╔Ē2002─ĻĖŻ▓╝╦╣─ĻČ╚╩ūĖ╗┼┼ąą░±ĪŻKarl ║═ Theo Albrechtį┌░±å╬ųą╬╗┴ąĄ┌╚²Ż¼ŠoļSBill Gates║═Warren Buffettų«║¾ĪŻ▒╦Ģr(sh©¬)Ż¼ALDIöU(ku©░)Åł╦┘Č╚¾@╚╦Ż¼Sternė┌«ö(d©Īng)─Ļ12į┬░l(f©Ī)▓╝Ą─ę╗Ų¬ł¾(b©żo)Ą└īó┤╦ÜwŠ╠ė┌╬’ār(ji©ż)Ą─╔ŽØqŻ¼Ī░Äū║§├┐éĆ(g©©)╚╦¼F(xi©żn)į┌Č╝Ū░═∙ALDIĪ▒ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Ą┬ć°(gu©«)╩ął÷(ch©Żng)蹊┐ÖC(j©®)śŗ(g©░u)Forsaė┌«ö(d©Īng)į┬į┬│§▀M(j©¼n)ąąĄ─ę╗ĒŚ(xi©żng)š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż¼Ī░į┌▀^(gu©░)╚ź 12 éĆ(g©©)į┬ųąŻ¼ALDIĄ─┐═æ¶(h©┤)öĄ(sh©┤)┴┐į÷ķL(zh©Żng)┴╦ 20%Ī▒ĪŻŲõųąŻ¼95%Ą─╦{(l©ón)ŅI(l©½ng)╣ż╚╦Ż¼88%Ą─░ūŅI(l©½ng)╣ż╚╦Ż¼84%Ą─╣½äš(w©┤)åTŻ¼╔§ų┴80%Ą─Ą┬ć°(gu©«)éĆ(g©©)¾wĮø(j©®ng)ĀI(y©¬ng)š▀Ż¼Č╝│╔×ķALDIĄ─ŅÖ┐═ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌Ī░├┐ų▄╣ŌŅÖ1┤╬ ALDIĪ▒Ą─┐═╚║ųąŻ¼┤·▒ĒĖ▀╩š╚ļ╚║¾wĄ─éĆ(g©©)¾wĮø(j©®ng)ĀI(y©¬ng)š▀š╝▒╚Ė▀▀_(d©ó) 49% Ż¼╬╗Šė╩ū╬╗ĪŻ▒Š╬─ū„š▀═Ų£y(c©©)Ż¼▀@┐╔─▄┼cĮø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)ĦüĒ(l©ói)Ą─Ī░ŲŲ«a(ch©Żn)│▒Ī▒ŽÓĻP(gu©Īn)ĪŻ

ŠŲŠ½│╔×ķALDIĄ─¤ßõN(xi©Īo)«a(ch©Żn)ŲĘų«ę╗ĪŻStern╚ń┤╦ą╬╚▌įōĢr(sh©¬)Ų┌Ą─Ž¹┘M(f©©i)ąą×ķŻ¼Ī░śOČ╚╣Ø(ji©”)āĆĄ──ą╚╦ūŅČÓų╗─▄ęį─┐Ū░ 9.99 ÜWį¬Ą─ār(ji©ż)Ė±┤“ķ_(k©Īi)ę╗Ų┐Champagne Veuve DurandŽŃÖēŻ¼╩š╚ļ▌^Ė▀Ą─╚╦īóŲõčb╚ļ║└╚A▄ć(ch©ź)Ą─║¾éõŽõĪ▒ĪŻ

▀M(j©¼n)╚ļą┬╩└╝o(j©¼)Ż¼ALDI╚į╚╗ø](m©”i)ėą╣½ĻP(gu©Īn)▓┐ķT(m©”n)Ż¼ę▓ø](m©”i)ėąÅVĖµ▓┐ķT(m©”n)Ż¼Ųõ─_ūóÄū╩«─Ļ╚ńę╗╚šŻ¼Ī░╚ń╣¹▀@ą®╔╠ŲĘį┌Įø(j©®ng)▀^(gu©░)Š½ą─ėŗ(j©¼)äØĄ─öĄ(sh©┤)┴┐Ą─ŪķørŽ┬▀^(gu©░)┐ņ╩█¾└Ż¼╬ęéāšł(q©½ng)Ū¾─·Ą─└ĒĮŌĪ▒ĪŻ╠žār(ji©ż)╚šį┌Ą┬ć°(gu©«)▒▒ĘĮ▒╗░▓┼┼į┌ąŪŲ┌╚²Ż¼į┌Ą┬ć°(gu©«)─Ž▓┐ät×ķąŪŲ┌╦─Ż¼ŅÖ┐═┐éį┌╔╠ĄĻķT(m©”n)Ū░┼┼ĻĀ(du©¼)Ą╚║“ALDIķ_(k©Īi)ķT(m©”n)ĪŻ╚╦éāłį(ji©Īn)ą┼Ż¼ALDI┐é╩ŪūŅ▒Ńę╦Ą─Ż¼ļm╚╗▀@ę╗šJ(r©©n)ų¬ėąĢr(sh©¬)▒╗Ī░║¾üĒ(l©ói)Šė╔ŽĪ▒Ą─LIDL┤“ŲŲĪŻ

ALDIæ{ĮĶ¾@╚╦Ą─ų▄▐D(zhu©Żn)┬╩Ż¼┤_▒ŻŲõ╩█┘u(m©żi)Ą─╩│ŲĘ┐é╩ŪĪ░ūŅą┬§rĪ▒ĪŻ┤╦═ŌŻ¼į┌ Stiftung Warentest ųąĄ├ĘųĄ═ė┌Ī░ØM(m©Żn)ęŌĪ▒Ą─╦∙ėą«a(ch©Żn)ŲĘČ╝Ģ■(hu©¼)▒╗┴ó╝┤╠į╠ŁŻ¼▀@ę╗ęÄ(gu©®)ät▒ŲŲ╚▒Ē¼F(xi©żn)ŪĘ╝čĄ─╔·«a(ch©Żn)╔╠ųžą┬ķ_(k©Īi)░l(f©Ī)┴Ņ╚╦ØM(m©Żn)ęŌĄ─«a(ch©Żn)ŲĘĪŻALDIī”(du©¼)ė├æ¶(h©┤)Ž▓║├ū„│÷Ą─Ę┤æ¬(y©®ng)╚ń┤╦├¶Į▌Ż¼┐░ĘQ(ch©źng)Ī░├¶Į▌╔·«a(ch©Żn)Ī▒Ą─Ž╚“ī(q©▒)ĪŻ

ALDI┼cSHEIN═¼×ķ╚ßąį╣®æ¬(y©®ng)µ£Ą─╩▄굚▀Ż¼Č■š▀╬©ę╗Ą─ģ^(q©▒)äeį┌ė┌▓╗═¼Ģr(sh©¬)┤·▒│Š░Ž┬öĄ(sh©┤)ūų╗»┐Ų╝╝æ¬(y©®ng)ė├Ą─▓Ņ«ÉŻ¼SHEIN═©▀^(gu©░)ėŗ(j©¼)╦ŃÖC(j©®)īŹ(sh©¬)¼F(xi©żn)Ī░īŹ(sh©¬)Ģr(sh©¬)Ī▒Ą─öĄ(sh©┤)ō■(j©┤)╩š╝»║═«a(ch©Żn)ŲĘ£y(c©©)įćŻ¼Č°ALDIę└┐┐╚╦╣żīŹ(sh©¬)¼F(xi©żn)Ņl┤╬▌^Ė▀Ą─ķgą¬ąįöĄ(sh©┤)ō■(j©┤)╩š╝»║═«a(ch©Żn)ŲĘ£y(c©©)įćĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼ALDIķL(zh©Żng)Ų┌█`ąąų°Š½ęµ╣▄└ĒŻ©Lean ManagementŻ®Ż¼╩ŪJITŻ©Just in TimeŻ®Äņ(k©┤)┤µ╣▄└ĒĄ─Ž╚“ī(q©▒)ĪŻ╣½╦Šę¬Ū¾Įø(j©®ng)└Ē▓╗öÓĖ─▀M(j©¼n)┴„│╠Ż¼▀@┼c╚š▒ŠųŲįņ╔╠Įø(j©®ng)ĀI(y©¬ng)└Ē─ŅųąĄ─KaizenśO×ķŽÓ╦ŲĪŻį┌

į┌╗ņüyųą╔·ķL(zh©Żng)Ż¼į┌Ę▒śsųąß▌ßÕŻ║

│§╚ļėóć°(gu©«)╩ął÷(ch©Żng)Ż¼Įø(j©®ng)Ø·(j©¼)Ė╗įŻ┼cļA╝ē(j©¬)ęŌūR(sh©¬)▒│Š░Ž┬ALDIĪ░┤ń▓ĮļyąąĪ▒

╚ń╣¹Ī░╚╦éāĄ─╠ÄŠ│įĮįŃŻ¼╬ęéāĄ─╔·╗ŅįĮ║├Ī▒Ż¼─Ū├┤╚╦éāĄ─╠ÄŠ│įĮ║├Ż¼ALDI╩ŪʱįĮįŃŻ┐

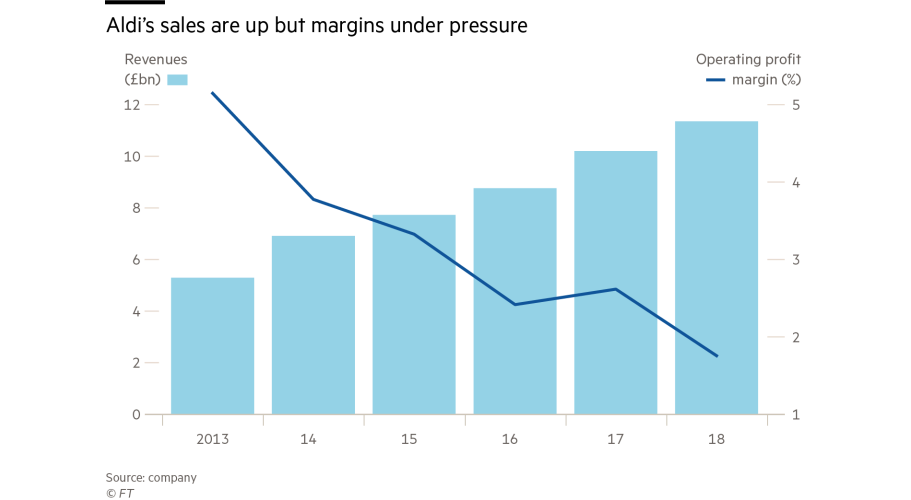

ALDIė┌1990─Ļ4į┬▀M(j©¼n)╚ļėóć°(gu©«)╩ął÷(ch©Żng)Ż¼╩ūĄĻ╬╗ė┌▓«├„║▓Ą─StechfordĮ╝ģ^(q©▒)ĪŻ╚╗Č°Ż¼į┌║▄ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)Ż¼╣½╦Šį┌ėóć°(gu©«)╩ął÷(ch©Żng)Č╝ļyęį╩®š╣╚Ł─_ĪŻ▀@ę╗Ūķørų▒ų┴2008─ĻĮø(j©®ng)╚┌╬ŻÖC(j©®)▒¼░l(f©Ī)▓┼Ą├ęįĖ─╔ŲĪŻ

Ų│§Ż¼ķT(m©”n)ĄĻāHā”(ch©│)┤µ┴╦ 600 ╝■╗∙▒Š╔╠ŲĘŻ¼ī”(du©¼)ė┌┴Ģ(x©¬)æT╣ŌŅÖ Tesco ║═ Sainsbury's Ą─Ž¹┘M(f©©i)š▀üĒ(l©ói)šf(shu©Ł)Ż¼ALDIĄ─«a(ch©Żn)ŲĘ▀xō±ĘČć·ūī╚╦Š┌å╩ĪŻ╚╦éāŲš▒ķŽÓą┼ALDIūóČ©╩¦öĪŻ¼ę“?y©żn)ķėóć?gu©«)╩ął÷(ch©Żng)ī”(du©¼)š█┐█ĄĻ▀@ę╗Ė┼─Ņ│╩¼F(xi©żn)│÷├„’@Ą─Ī░ä▌(sh©¼)└¹Ī▒┼c▓╗ą╝ĪŻ┤╦═ŌŻ¼Å─é„Įy(t©»ng)ļsžøĄĻĄĮ╣®æ¬(y©®ng)╔╠Ż¼╩ął÷(ch©Żng)ī”(du©¼)ALDIį┌ār(ji©ż)Ė±ĘĮ├µĄ─Ī░╣½ķ_(k©Īi)Ūų┬įąįĪ▒▒Ē╩Šō·(d©Īn)æn(y©Łu)ĪŻ

Ī░įōąąśI(y©©)Ą─Ųõ╦¹╚╦Č╝ėæģÆ╬ęéāŻ¼Ī▒ALDI UKĄ─Ą┌╚²╬╗åT╣żPaul Foleyį°▒Ē╩ŠŻ¼F(xi©żn)oleyė┌1999─Ļų┴2009─Ļō·(d©Īn)╚╬CEOŻ¼Ī░ō■(j©┤)šf(shu©Ł)╬ęéā▒╗ĘQ(ch©źng)×ķ╝─╔·Žx(ch©«ng)Īó╦«“╬ęį╝░Ī«ĄŪĻæ║Ż░ČĄ─╗╚×─(z©Īi)Ī»ĪŁ▀@ęŌ╬Čų°ø](m©”i)ėą╚╦Ģ■(hu©¼)Ä═ų·─ŃĪ¬Ī¬ø](m©”i)ėą╚╦įĖęŌ×ķ─Ń╠ß╣®ūŌė├┐šķg╗“Ž“─Ń│÷╩█«a(ch©Żn)ŲĘĪ▒ĪŻ

«ö(d©Īng)Ģr(sh©¬)Ż¼ėóć°(gu©«)╩ął÷(ch©Żng)│¼╩ąŠ▐Ņ^└¹ØÖ(r©┤n)┬╩Ė▀▀_(d©ó)7%Ż¼į┌╚½Ū“Šėė┌╩ū╬╗ĪŻSainsbury's▒Ē╩ŠALDI╚▒Ę”Ę■äš(w©┤)Ż¼Č°▀@ī”(du©¼)ėóć°(gu©«)┐═æ¶(h©┤)ų┴ĻP(gu©Īn)ųžę¬ĪŻ1999 ─ĻŻ¼F(xi©żn)inancial Timesį┌Walmart╩š┘Å(g©░u)ėóć°(gu©«)Ą┌╚²┤¾ļsžø▀BµiĄĻ ASDAĢr(sh©¬)ųĖ│÷Ż¼ALDIĪ░ī”(du©¼)ėóć°(gu©«)ė░Ēæ▓╗┤¾Ī▒Ż¼ę“?y©żn)ķėóć?gu©«)ŅÖ┐═▓╗Ž±├└ć°(gu©«)╚╦╗“ÜWų▐╚╦─ŪśėĪ░ī”(du©¼)ār(ji©ż)Ė±├¶ĖąĪ▒ĪŻĪ░ėóć°(gu©«)ū„×ķĖ╗įŻć°(gu©«)╝ęŻ¼Į^┤¾ČÓöĄ(sh©┤)╣½├±▓╗įĖęŌį┌╩│╬’╔Ž═ūģf(xi©”)Ī▒Ż¼F(xi©żn)oley▒Ē╩ŠĪŻęŌūR(sh©¬)ĄĮ▀@ę╗³c(di©Żn)ī”(du©¼)ė▓š█┐█ĄĻų┴ĻP(gu©Īn)ųžę¬Ż¼ALDIčą░l(f©Ī)Ą─«a(ch©Żn)ŲĘąĶę¬┼cĪ░ŲĘ┼ŲĪ▒Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼Ą┬ć°(gu©«)Ž¹┘M(f©©i)š▀īóīŹ(sh©¬)ė├ų„┴x═ŲŽ“śOų┬Ī¬Ī¬ŲõļŖūė«a(ch©Żn)ŲĘ┴Ń╩█╔╠Š▐Ņ^Saturn╔§ų┴īóĪ░╣Ø(ji©”)āĆŠ═╩ŪąįĖąĪ▒Ż©Thriftiness is SexyŻ®ū„×ķSloganĪŻĢr(sh©¬)ų┴2009 ─ĻŻ¼╝┤ALDI╚ļ±vėóć°(gu©«)╩ął÷(ch©Żng)20─Ļ║¾Ż¼Ųõ╩ął÷(ch©Żng)Ę▌Ņ~╚į╚╗āHš╝2%Ż¼Č°į┌ALDIų«║¾▓╗Š├▀M(j©¼n)╚ļėóć°(gu©«)╩ął÷(ch©Żng)Ą─Ą┬ć°(gu©«)Ī░─ŻĘ┬š▀Ī▒LIDLŻ¼┼cų«╩ął÷(ch©Żng)Ę▌Ņ~ŽÓ╦ŲĪŻ

┤╦═ŌŻ¼░┤šš╚½Ū“ś╦(bi©Īo)£╩(zh©│n)Ż¼ėóć°(gu©«)╩Ūę╗éĆ(g©©)Ė▀╣ż┘YĮø(j©®ng)Ø·(j©¼)¾wĪŻ▀@ęŌ╬Čų°ä┌äė(d©░ng)┴”│╔▒Šš╝│¼╩ą▀\(y©┤n)ĀI(y©¬ng)┘M(f©©i)ė├Ą─║▄┤¾ę╗▓┐ĘųĪŻė▓š█┐█ĄĻŠ▀ėąĮ^ī”(du©¼)Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ż¼▓╗ķ_(k©Īi)╩ņ╩│ĄĻ║═▒▄├Ō═ŲõN(xi©Īo)╩╣Ą├ALDIęįĖ³Ą═Ą─åT╣żöĄ(sh©┤)┴┐═Č╚ļ▀\(y©┤n)ĀI(y©¬ng)ĪŻį┌ALDI╦∙ėąĄ─ėóć°(gu©«)ķT(m©”n)ĄĻŻ¼ūŅųžę¬Ą─┐ā(j©®)ą¦║Ō┴┐ś╦(bi©Īo)£╩(zh©│n)╩ŪĪ░╩š╚ļ│²ęįåT╣ż╣żĢr(sh©¬)Ī▒ĪŻ

The GuardianųĖ│÷Ż¼▒Š╩└╝o(j©¼)│§Ż¼Ī░į┌ļA╝ē(j©¬)║═Ąž╬╗ĘĮ├µĄ─ūį╬ę╔ĒĘ▌šJ(r©©n)ų¬Ī▒ī”(du©¼)Ž¹┘M(f©©i)øQ▓▀Š▀ėąøQČ©ąįė░ĒæĪŻ2004─ĻŻ¼The University of Sheffield╚╦╬─Ąž└ĒīW(xu©”)Į╠╩┌Peter JacksonųĖ│÷Ż¼ėóć°(gu©«)┘Å(g©░u)╬’š▀╦Ų║§Žļę¬ę╗éĆ(g©©)Ī░ų▄?ch©ź)·Łh(hu©ón)└@ų°Ž±ūį╝║ę╗śėĄ─╚╦Ī▒Ą─Łh(hu©ón)Š│Ż¼▀@ūī╦¹éāĖąĄĮ╩µ▀mĪŻō■(j©┤)ŽżŻ¼į┌Alan BennettĄ─Ī░Talking HeadsĪ▒æ“äĪŪķ╣Ø(ji©”)ųąŻ¼ę╗╬╗─Ļ▀~Ą─┼«╩┐╝Ō╦ߥž│░ųS▓ó░Ą╩ŠTesco'sŅÖ┐═╩Ū─Ūą®▒╚Sainsbury's┘Å(g©░u)╬’š▀Ė³┤ųąUĄ─Ī░Ųš═©╚╦Ī▒Ī¬Ī¬▀@Š½├ŅĄž┐éĮY(ji©”)┴╦ėóć°(gu©«)╚╦Ī░ī”(du©¼)ļA╝ē(j©¬)Ą─░V├įĪ▒ęį╝░╚╦éāī”(du©¼)╠žČ©│¼╩ąŲĘ┼ŲĄ─Į³║§▓┐┬õ╩ĮĄ─ę└æ┘║═─ż░▌ĪŻ

Ī░Waitrose×ķ─Ūą®į┌ChiantishireōĒėąČ■╠ūūĪĘ┐Ą─╚╦Č°┤µį┌Ż¼ASDA▀m║Ž─Ūą®┐╩═¹į┌╚╬║╬ĄžĘĮōĒėąČ■╠ūūĪĘ┐Ą½┐╔─▄ė└▀h(yu©Żn)¤o(w©▓)Ę©ōĒėąĄ─╚╦Ż╗LIDL▀m║ŽÅ─╬┤┬Ā(t©®ng)šf(shu©Ł)▀^(gu©░)ChiantishireĄ─╚╦Ż╗Marks and Spencer ät├µŽ“─Ūą®Å─╬┤┬Ā(t©®ng)šf(shu©Ł)▀^(gu©░)LIDLĄ─╚╦Č°ĀI(y©¬ng)śI(y©©)Ī▒ĪŻ

├└╩│ū„╝ęJonathan MeadesųĖ│÷Ż¼ŽÓ▌^ė┌▒╚Ųõ╦¹Ąžģ^(q©▒)Ż¼į┌ėóć°(gu©«)Ż¼╔ńĢ■(hu©¼)ļAīėĖ³─▄øQČ©ę╗éĆ(g©©)╚╦│į╩▓├┤ĪŻ▀@ę╗Ūķørį┌Ę©ć°(gu©«)ät▓╗═¼Ż¼Ī░±R┘ÉĄ─ä┌╣ż║═±R┘ÉĄ─CEO│į▓Ņ▓╗ČÓę╗śėĄ─╩│╬’Ż¼Ī▒Meades ▒Ē╩ŠĪŻĪ░į┌ėóć°(gu©«)Ż¼į┌SouthamptonĮ©ų■╣żĄžĄ─╣ż╚╦╩│╬’║═įō╣żĄžŅI(l©½ng)ī¦(d©Żo)Ą─╩│╬’Įž╚╗▓╗═¼Ī▒ĪŻ

ļsžøĄĻŽ¹┘M(f©©i)╚ĪøQė┌ļA╝ē(j©¬)ĘųīėĪŻVerdict Research ░l(f©Ī)¼F(xi©żn)Ż¼AŅÉ(l©©i)╝░BŅÉ(l©©i)░ūŅI(l©½ng)Ż©Professional Social Class A & BŻ®į┌Waitrose┘Å(g©░u)╬’š▀ųąš╝47%Ż¼į┌Sainsbury'sš╝34%Ż¼į┌Marks & Spencerš╝22%Ż¼į┌Tescoš╝21%Ż¼į┌Safewayš╝17%ĪŻDŅÉ(l©©i)╝░EŅÉ(l©©i)╦{(l©ón)ŅI(l©½ng)į┌Netto ┘Å(g©░u)╬’š▀ųąš╝72%Ż¼į┌Kwik Saveš╝66%Ż¼į┌LIDLš╝54%Ż¼į┌Somerfieldš╝50%ĪŻ

┤·▒Ēėóć°(gu©«) 9.6% ╝ę═źĄ─Ī░│╔╣”╚╦╩┐╚║¾wĪ▒ūŅėą┐╔─▄į┌Waitrose┘Å(g©░u)╬’ĪŻöĄ(sh©┤)ō■(j©┤)Ęų╬÷ĤExperian▒Ē╩ŠŻ║Ī░┼cé„Įy(t©»ng)Ė▀Č╦ŲĘ┼ŲŽÓĻP(gu©Īn)Ą─ųö(j©½n)╔„Ż©▀xō±Ż®┼cĄ═š{(di©żo)Ą─Ęšć·▒╚▒®░l(f©Ī)æ¶(h©┤)╩ĮĄ─ņ┼ę½ąįŽ¹┘M(f©©i)Ė³Š▀╬³ę²┴”ĪŻĪ▒

ALDI║═ LIDL▒╗ęĢ×ķąĪ▒Ŗ┴Ń╩█╔╠Ż¼▒╗┼┼│²į┌ų„┴„╩ął÷(ch©Żng)ų«═ŌĪŻ2008─ĻĄ─Į╚┌’L(f©źng)▒®ŅŹĖ▓┴╦įōąąśI(y©©)ĪŻ═©├ø┬╩’j╔²Ż¼Ų¾śI(y©©)▓├åTŻ¼╝ę═ź╩š╚ļ╩▄ĄĮöDē║Ż¼┤¾ą═ļsžø▀BµiĄĻ╠¦Ė▀┴╦ār(ji©ż)Ė±ęįįćłDŠS│ų└¹ØÖ(r©┤n)┬╩ĪŻĪ░Ž¹┘M(f©©i)š▀ąĶę¬╩ĪÕX(qi©ón)Ż¼Ą½│¼╩ą╦─┤¾Š▐Ņ^▓óø](m©”i)ėąęŌūR(sh©¬)ĄĮ╠¶æ(zh©żn)Ż¼Č°╩ŪøQČ©Å─═©├ø╬ŻÖC(j©®)ųą½@└¹Ī▒Ż¼Shore Capital蹊┐ų„╣▄Clive Black▒Ē╩ŠŻ¼Ī░╚╦éā▒╗Ų╚ćLįćš█┐█ĄĻĪ▒ĪŻ

Ž¹┘M(f©©i)š▀ųØuęŌūR(sh©¬)ĄĮŻ¼ALDIļm╚╗▒Ńę╦Ż¼Ą½┘|(zh©¼)┴┐ģs▓ó▓╗╝░╦¹éāŽļŽ¾ųą─Ū├┤įŃĖŌĪŻ

ļSų°õN(xi©Īo)╩█Ę┼ŠÅŻ¼ąąśI(y©©)Š▐Ņ^īżšęŲõ╦¹ĘĮ╩ĮüĒ(l©ói)ŠS│ų└¹ØÖ(r©┤n)ĪŻ┤¾ą═ļsžø▀BµiĄĻĄ─ś╦(bi©Īo)£╩(zh©│n)ū÷Ę©╩ŪŻ¼Ž“╣®æ¬(y©®ng)╔╠╩š╚ĪĪ░ŲĘ┼Ų╔Ž╝▄┘M(f©©i)ė├Ī▒║═Ī░┤┘õN(xi©Īo)Ę■äš(w©┤)┘M(f©©i)ė├Ī▒Ż¼┤┘õN(xi©Īo)Ę■äš(w©┤)Ą─Ū░╠ß╩Ū«a(ch©Żn)ŲĘõN(xi©Īo)┴┐▀_(d©ó)ĄĮę╗Č©öĄ(sh©┤)┴┐ĪŻŽ┤ę┬Ę█ųŲįņ╔╠┐╔─▄Ģ■(hu©¼)Ž“┴Ń╩█╔╠ų¦ĖČöĄ(sh©┤)╩«╚f(w©żn)ėóµ^Ż¼╩╣Ž┤£ņ䮚╣╩Šį┌ūŅ╝č╬╗ų├Ī¬Ī¬▀^(gu©░)Ą└Ą─▒MŅ^Ż¼ō■(j©┤)šf(shu©Ł)▀@ę╗▓▀┬į─▄╩╣õN(xi©Īo)╩█Ņ~į÷╝ė╩«▒ČĪŻ

üĒ(l©ói)ūį╣®æ¬(y©®ng)╔╠Ą─╩š╚ļĮĄĄ═┴╦õN(xi©Īo)╩█╔╠ŲĘĄ─│╔▒ŠŻ¼▒╗ĘQ(ch©źng)×ķBack MarginŻ¼╝┤Ī░║¾└¹ØÖ(r©┤n)Ī▒Ż¼Č°üĒ(l©ói)ūįŽ“┤┘õN(xi©Īo)Ę■äš(w©┤)Ą─╩š╚ļät▒╗ĘQ(ch©źng)×ķFront MarginŻ¼╝┤Ī░Ū░└¹ØÖ(r©┤n)Ī▒ĪŻō■(j©┤)ŽżŻ¼Tesco«ö(d©Īng)Ģr(sh©¬)ėą 24 ĘN▓╗═¼Ą─ĘĮ╩ĮŽ“╣®æ¬(y©®ng)╔╠╩®ē║▓óÅ─ųą½@└¹ĪŻ

ė╔ė┌Tesco┐╩═¹▀M(j©¼n)ę╗▓Į╠ßĖ▀╔Ž╝▄┘M(f©©i)ė├Ż¼Ųõžø╝▄╔ŽĄ─«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐į┌Č╠Ģr(sh©¬)ķgā╚(n©©i)’j╔²ų┴90,000╝■Ż¼┤┘õN(xi©Īo)╗Ņäė(d©░ng)Ą─öĄ(sh©┤)┴┐ę▓╝▒äĪ┼╩╔²ĪŻ╚╗Č°Ż¼ėóć°(gu©«)Ž¹┘M(f©©i)š▀ŲĮŠ∙├┐┤╬╚źļsžøĄĻ┘Å(g©░u)┘I(m©Żi)▓╗ĄĮ20╝■╔╠ŲĘŻ¼╦¹éāī”(du©¼)╚ń┤╦²ŗ┤¾Ą─╔╠ŲĘ▀xō±ĘČć·║═╔ŽŽ┬ĖĪäė(d©░ng)Ą─ār(ji©ż)Ė±ĖąĄĮ└¦╗¾ĪŻįĮüĒ(l©ói)įĮČÓĄ─Ž¹┘M(f©©i)š▀▐D(zhu©Żn)Ž“ALDI║═ LIDLŻ¼ę╗ą®╚╦āHāHąĶę¬╔·╗Ņ▒žąĶŲĘĪŻ

«ö(d©Īng)ąąśI(y©©)Š▐Ņ^ęŌūR(sh©¬)ĄĮ╦∙░l(f©Ī)╔·Ą─ĮY(ji©”)śŗ(g©░u)ąį▐D(zhu©Żn)ūāęčĮø(j©®ng)×ķĢr(sh©¬)ęč═ĒĪŻĪ░╦─┤¾Š▐Ņ^▓╗ų╗╩Ū╦»į┌┴╦ĘĮŽ“▒P(p©ón)╔ŽĪ▒Ż¼Shore Capital蹊┐ų„╣▄Clive Black▒Ē╩ŠŻ¼čąŠ┐ų„╣▄Ż¼Ī░╦¹éāęčĮø(j©®ng)╗Ķ├įĪ▒ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Į³░ļ─ĻüĒ(l©ói)Ż¼├└ć°(gu©«)┴Ń╩█╔╠š²į┌├µ┼RŅÉ(l©©i)╦ŲĄ─å¢(w©©n)Ņ}ĪŻDeutsche Bankæ(zh©żn)┬įīŻ(zhu©Īn)╝ęLuke Templemanįńį┌2021─Ļ5į┬▒Ńį°ųĖ│÷Ż¼├└ć°(gu©«)┼·░l(f©Ī)╔╠ę“╣®æ¬(y©®ng)µ£▓╗┤_Č©ąįČ°┐ų╗┼ąįōī┘Å(g©░u)ŽĪ╚▒Äņ(k©┤)┤µŻ¼╗“?q©▒)óę²░l(f©Ī)Ī░┼Ż▒▐ą¦æ¬(y©®ng)Ī▒ĪŻ

5į┬20╚šŻ¼F(xi©żn)reight Waves░l(f©Ī)▓╝Ą─ę╗Ų¬╬─š┬╠ß│÷Ż¼╚ńĮ±Ż¼Ī░│ų└m(x©┤)┼“├øĪ▒Ą─Äņ(k©┤)┤µš²į┌┤“ō¶ų°WalmartĪóTarget╝░Ųõ╦¹┴Ń╩█╔╠Ą─└¹ØÖ(r©┤n)ĪŻĖ∙ō■(j©┤)├└ć°(gu©«)Įy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)Ż¼╝ęŠ▀╝ęŠėė├ŲĘĪóļŖŲ„ĪóĮ©▓─Īół@╦ćįO(sh©©)éõŻ¼ęį╝░░³└©Walmart║═Target«a(ch©Żn)ŲĘį┌ā╚(n©©i)Ą─Ī░Ųõ╦¹ę╗░Ń╔╠ŲĘĪ▒Ż¼Äņ(k©┤)õN(xi©Īo)▒╚ūį2021─Ļ11į┬ęįüĒ(l©ói)╝▒äĪ┼╩╔²Ż¼▀_(d©ó)ĄĮūį╚½Ū“Į╚┌╬ŻÖC(j©®)═©žøŠo┐sŪ░Ž”ų┴Į±Ą─ūŅĖ▀╦«ŲĮĪŻĪ░┼Ż▒▐ą¦æ¬(y©®ng)╗“?q©▒)ó═Ļ│╔├└┬?li©ón)ā”(ch©│)į┌æ¬(y©®ng)ī”(du©¼)═©├ø╬ŻÖC(j©®)ĘĮ├µĄ─╣żū„Ż¼╬ęæčę╔═©┐s╩Ūʱ╝┤īóĄĮüĒ(l©ói)Ī▒Ż¼įōū„š▀▒Ē╩ŠĪŻ

Ī„ 2017─Ļ-2022─Ļ├└ć°(gu©«)Ī░Ųõ╦¹ę╗░Ń╔╠ŲĘĪ▒ Äņ(k©┤)õN(xi©Īo)▒╚Ż©üĒ(l©ói)į┤Ż║Freight WavesŻ®

▓óĘŪ├┐ĘN«a(ch©Żn)ŲĘČ╝Ģ■(hu©¼)ĮĄār(ji©ż)Ż¼┤¾ū┌╔╠ŲĘĄ─Ī░┼Ż▒▐ą¦æ¬(y©®ng)Ī▒ąĶę¬Ė³ķL(zh©Żng)Ą─Ģr(sh©¬)ķg▓┼─▄’@¼F(xi©żn)ĪŻ╚╗Č°Ż¼ę╗Ą®┴Ń╩█╔╠Ą─ĘeśOĪ░╚źÄņ(k©┤)┤µĪ▒└╦│▒üĒ(l©ói)ęuŻ¼─Ū├┤░³└©Walmart║═Targetį┌ā╚(n©©i)Ą─Ī░Ųõ╦¹ę╗░Ń╔╠ŲĘĪ▒ īó├µ┼Rār(ji©ż)Ė±▒®Ą°Ą─’L(f©źng)ļU(xi©Żn)Ż¼Č°▀@īóų┬╩╣═©žøŠo┐sĪŻ

Ī„ 1929─Ļ┤¾╩ÆŚlŲ┌ķgęį╝░2008─ĻĮ╚┌╬ŻÖC(j©®)Ų┌ķgCPIī”(du©¼)▒╚Ż©üĒ(l©ói)į┤Ż║New York TimesŻ®

╚ń║╬▒▄├Ōį┌Ę▒śsųą┐▌╬«Ż║ė▓š█┐█ĄĻĄ─▒ŠĄž╗»┼cą╬Ž¾╔²╝ē(j©¬)

ī”(du©¼)ė┌ALDIŻ¼ĮĪ┐ĄĄ─║Ļė^(gu©Īn)Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│’@╚╗╩ŪūŅ┤¾Ą─╠¶æ(zh©żn)ĪŻ╚╗Č°Ż¼Į╚┌╬ŻÖC(j©®)Ą─ŲĮÅ═(f©┤)╦Ų║§▓ó╬┤ūĶų╣ė▓š█┐█ĄĻ└^└m(x©┤)ōīš╝ėóć°(gu©«)╩ął÷(ch©Żng)ĪŻ

Ī„ ū¾łDŻ║2011─Ļų┴Į±Ż¼╬©¬Ü(d©▓)ALDI║═LIDLį÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)Ž▓╚╦Ż╗ėęłDŻ║2011─Ļų┴ą┬╣┌╬ŻÖC(j©®)Ū░Ż¼ėóć°(gu©«)Ė„ļsžøĄĻ╩ął÷(ch©Żng)Ę▌Ņ~ūā╗»Ż©üĒ(l©ói)į┤Ż║Kantar World PanelŻ®

Įžų┴2017─ĻŻ¼ALDIęč│¼įĮCo-op│╔×ķėóć°(gu©«)Ą┌╬Õ┤¾┴Ń╩█╔╠Ż╗2019─ĻŻ¼ALDIį┌ėóć°(gu©«)ęčōĒėą7.5%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼āH┤╬ė┌Ą┌╦─├¹MorrisonsĄ─10.6%ĪŻLIDLätš╝ėą5.3%╩ął÷(ch©Żng)Ę▌Ņ~Ż¼ęč│¼▀^(gu©░) WaitroseĪŻš²╚ńALDI UKĄ─Ū░CEO Paul Foley╦∙šf(shu©Ł)Ż¼Ī░īóė»└¹─▄┴”Å─ąąśI(y©©)ųą│ķū▀Ī▒Ī¬Ī¬Įžų┴ą┬╣┌ę▀Ūķ▒¼░l(f©Ī)Ż¼2-3%Ą─└¹ØÖ(r©┤n)┬╩ęčĮø(j©®ng)│╔×ķįō╩ął÷(ch©Żng)ąąśI(y©©)│ŻæB(t©żi)ĪŻ

Ī„ ALDIöDē║ąąśI(y©©)└¹ØÖ(r©┤n)┬╩Ż©üĒ(l©ói)į┤Ż║Financial TimesŻ®

ė▓š█┐█ĄĻė╔┤╦│╔×ķąąśI(y©©)ŅŹĖ▓š▀ĪŻMorrisonsĻP(gu©Īn)ķ]įSČÓķT(m©”n)ĄĻ▓ó▓├åTŻ¼SainsburyĪ»s║═ADSAŽ„£p│╔▒Š▓ó╩¦╚ź┴╦╩ął÷(ch©Żng)Ę▌Ņ~Ż¼Tesco£p╔┘┴╦SKUĪó╩š┘Å(g©░u)┴╦š█┐█┼·░l(f©Ī)╔╠BookerŻ¼▓óė┌2019─Ļ9 į┬═Ų│÷┴╦š█┐█▀BµiĄĻ Jack'sĪŻ

ALDI▒Ż│ųį÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)Ą─įŁę“Ż¼╗“┼cŲõ┼cĢr(sh©¬)ŠŃ▀M(j©¼n)Ą─┐═æ¶(h©┤)Č┤▓ņęį╝░Č©╬╗ĘĮ├µĄ─▐D(zhu©Żn)ūāėąĻP(gu©Īn)ĪŻĪ░╩«─ĻŪ░╬ęéāėą 900 Śl«a(ch©Żn)ŲĘŠĆ(xi©żn)Ż¼¼F(xi©żn)į┌╬ęéāėą 1,800 Śl«a(ch©Żn)ŲĘŠĆ(xi©żn)Ī▒Ż¼ķT(m©”n)ĄĻåT╣żJonathan Nealeį°ė┌2019─Ļ▒Ē╩ŠŻ¼Ī░▀@▓ó▓╗╩Ūę“?y©żn)ķ╬ęéāį(c©©)ćłD│╔×ķ╦─┤¾┴Ń╩█╔╠Ż¼Č°╩Ūę“?y©żn)ķŽ¹┘M(f©©i)š▀Ą─┐┌╬ČęčĮø(j©®ng)░l(f©Ī)╔·┴╦ūā╗»ĪŻ╬ęéāš²į┌╣▄└Ē┐═æ¶(h©┤)Žļꬥ─¢|╬„║═│╔▒Šų«ķgĄ─ŲĮ║ŌĪ▒ĪŻ

į┌90 ─Ļ┤·Ż¼ALDIīŻ(zhu©Īn)ūóė┌ųą▓┐Ąžģ^(q©▒)║═ėóĖ±╠m▒▒▓┐Ż¼─Ū└’╔╠ĄĻūŌĮĖ³▒Ńę╦Ż¼ŅÖ┐═ę▓▓╗─Ū├┤Ė╗įŻŻ¼ķT(m©”n)ĄĻ▀xųĘėąęŌ▀h(yu©Żn)ļxéÉČž║═¢|─Ž▓┐ĪŻ╚ńĮ±Ż¼ALDIįĮüĒ(l©ói)įĮīŻ(zhu©Īn)ūóė┌▀M(j©¼n)▄Ŗ¢|─Ž▓┐▌^Ė╗įŻĄ─Ąžģ^(q©▒)Ż¼░³└©┐Ž╠ž┐żĄ─ SevenoaksŻ¼─Ū└’ėąę╗╝ę╠m▓®╗∙─ßĮø(j©®ng)õN(xi©Īo)ĄĻ║═ā╔╝ę WaitroseĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼LIDLęčĮø(j©®ng)į┌įōĄžģ^(q©▒)ķ_(k©Īi)įO(sh©©)┴╦ę╗╝ęķT(m©”n)ĄĻĪŻ▀@ę╗¼F(xi©żn)Ž¾▒Ē├„Ż¼Ą┬ć°(gu©«)ė▓š█┐█ĄĻį┌ėóć°(gu©«)╩ął÷(ch©Żng)Ą─Ī░Ž¹┘M(f©©i)╔ńĢ■(hu©¼)īW(xu©”)Ī▒ęčĮø(j©®ng)░l(f©Ī)╔·┴╦ÅžĄū▐D(zhu©Żn)ūāĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼▀@ę╗ūā╗»┼cŲõĮ³─ĻüĒ(l©ói)├└ć°(gu©«)╩ął÷(ch©Żng)Ą─Ūķørėąą®ŽÓ╦ŲĪŻCNNį┌2019─Ļ░l(f©Ī)▓╝Ą─ę╗Ų¬╬─š┬ųąųĖ│÷Ż¼BainöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ūį2017─ĻęįüĒ(l©ói)Ż¼ALDIķ_(k©Īi)╩╝Ą─ą┬ĄĻ╝»ųąį┌╚╦┐┌Ė³├▄╝»Ą─ųą╔ŽļAīėĮ╝ģ^(q©▒)ĪŻ▀@ą®Ąžģ^(q©▒)Ą─Ž¹┘M(f©©i)š▀╝ę═źŲĮŠ∙╩š╚ļ×ķ65,822├└į¬Ż¼▒╚╚½ć°(gu©«)ŲĮŠ∙╦«ŲĮĖ▀│÷╝s4,500├└į¬ĪŻBain & Company║Ž╗’╚╦Mikey Vu▒Ē╩ŠŻ¼Ī░ALDI’@╚╗╩ŪŽļĀÄ(zh©źng)╚ĪĖ³Ė▀Č╦Ą─┐═æ¶(h©┤)Ī▒ĪŻ

┤╦═ŌŻ¼Bain┐═æ¶(h©┤)š{(di©żo)▓ķĮY(ji©”)╣¹’@╩ŠŻ¼85% Ą─├└ć°(gu©«)┘Å(g©░u)╬’š▀▒Ē╩Š╦¹éā?c©©)ĖęŌćLįćūįėąŲĘ┼Ų«a(ch©Żn)ŲĘĪŻĪ░ALDI«a(ch©Żn)ŲĘį°Įø(j©®ng)╩Ū┘Nś╦(bi©Īo)Ę┬├░ŲĘŻ¼┘Å(g©░u)┘I(m©Żi)╦³ėą³c(di©Żn)┴Ņ╚╦ī└▐╬Ż¼Ą½╦³║▄▒Ńę╦Ī▒Ż¼Vu šäĄĮ╔╠ĄĻŲĘ┼ŲĢr(sh©¬)šf(shu©Ł)ĪŻ¼F(xi©żn)į┌Ż¼Ī░╚╦éā▓╗į┘Ž±ęįŪ░─ŪśėĻP(gu©Īn)ą─┤¾ŲĘ┼Ų┴╦Ī▒ĪŻ

▒Š╬─ū„š▀šJ(r©©n)×ķŻ¼Įø(j©®ng)Ø·(j©¼)╦ź═╦Ž„╚§┴╦Ī░╝»¾wĪ▒Ą─Ž¹┘M(f©©i)─▄┴”Ż¼Č°Įø(j©®ng)Ø·(j©¼)Ę▒śs▓ó▓╗┐éęŌ╬Čų°Ī░éĆ(g©©)¾wĪ▒╗“╠žČ©Ī░ļAīėĪ▒Ž¹┘M(f©©i)─▄┴”Ą─╠ß╔²Ī¬Ī¬╣żąĮļAīėĄ─╔·╗Ņ╩ŪʱĄ├ĄĮ▒Š┘|(zh©¼)Ė─╔Ųį┌ę╗Č©│╠Č╚╔Ž╚ĪøQė┌žÜĖ╗▓ŅŠÓĄ─É║╗»│╠Č╚ĪŻ

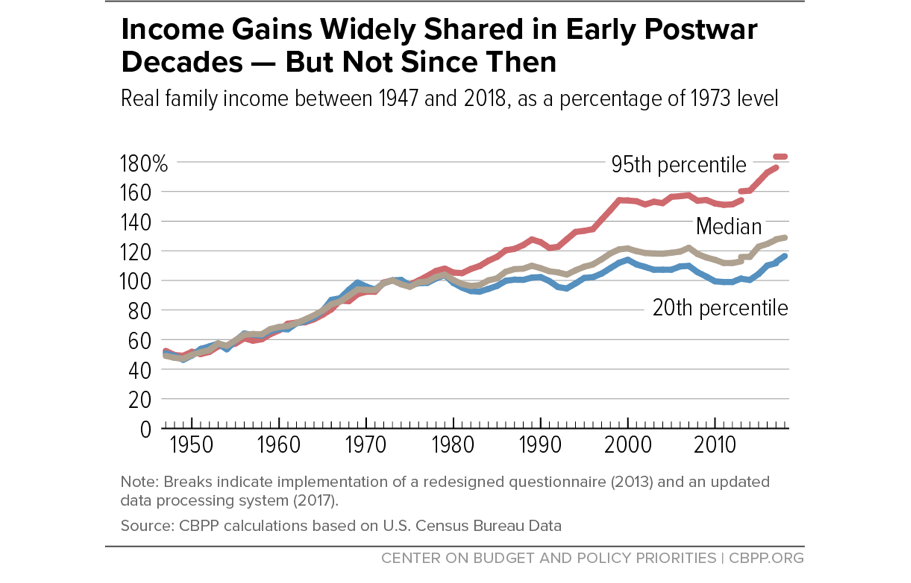

ūį70─Ļ┤·ų┴Į±Ż¼ī”(du©¼)ė┌ė╔ą┬ūįė╔ų„┴xū¾ęĒ╦╝│▒ų„ī¦(d©Żo)Ą─┘Y▒Šų„┴xĮø(j©®ng)Ø·(j©¼)¾wŻ¼╬ęéā║▄ļy┼┼│²Ę▒śsų„ę¬ė╔Ė╗įŻļA╝ē(j©¬)▒®į÷Ą─╩š╚ļ└Łäė(d©░ng)▀@ę╗┐╔─▄ĪŻ├└ć°(gu©«)Centre on Budget and Policy Priorities░l(f©Ī)▓╝Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)ūCīŹ(sh©¬)┴╦▀@ę╗╝┘įO(sh©©)ĪŻ

Ī„ 1947─Ļ-2018─Ļ├└ć°(gu©«)īŹ(sh©¬)ļH╝ę═ź╩š╚ļŻ¼ęį1973─ĻöĄ(sh©┤)ųĄ×ķś╦(bi©Īo)£╩(zh©│n)Ż©üĒ(l©ói)į┤Ż║CBPPŻ®

Ī„ ūį 1970 ─Ļ┤·ęįüĒ(l©ói)├└ć°(gu©«)╔ńĢ■(hu©¼)žÜĖ╗▓ŅŠÓ▓╗öÓöU(ku©░)┤¾Ż©üĒ(l©ói)į┤Ż║CBPPŻ®

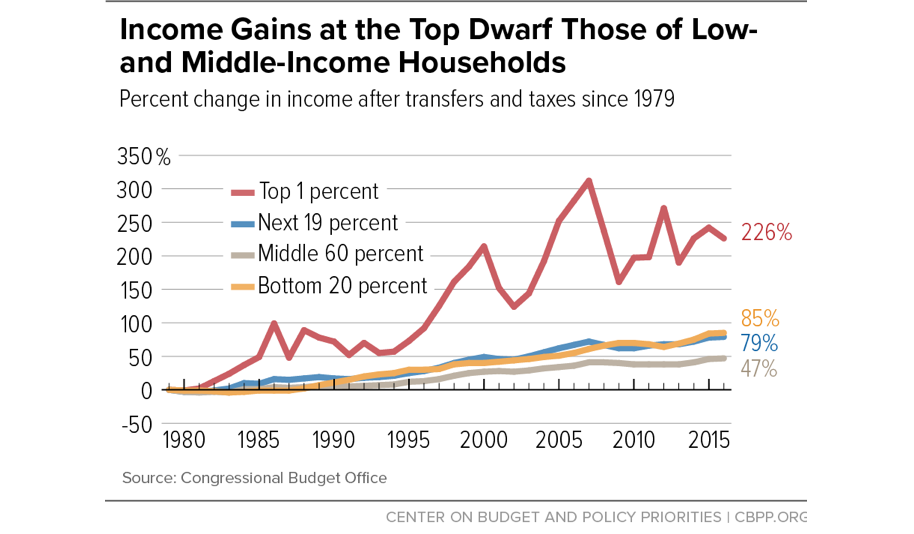

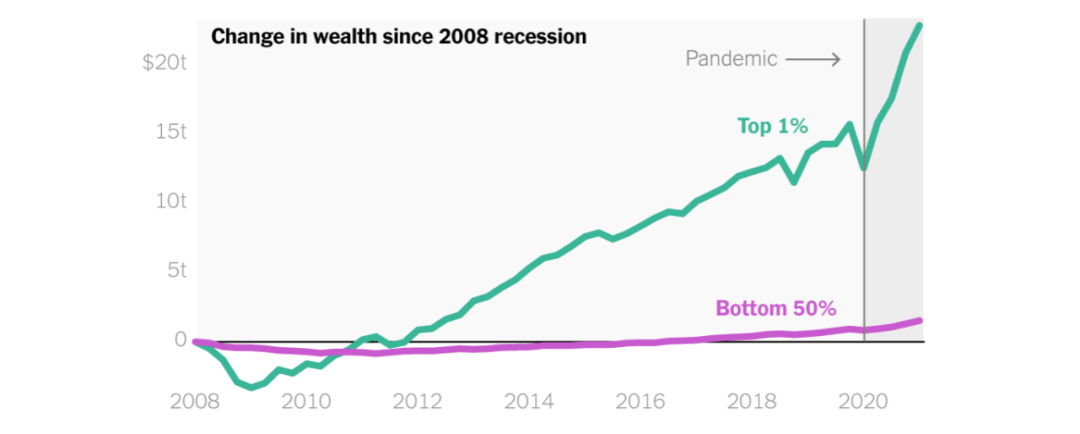

Ė∙ō■(j©┤)New York TimesŻ¼├└ć°(gu©«)žÜĖ╗▓ŅŠÓ▓╗öÓ╝ėäĪŻ¼ŲõūŅĮ³Ą─╝żį÷─▄ē“ūĘ╦▌ĄĮ2008─Ļų«║¾├└ć°(gu©«)į┌ī”(du©¼)┐╣Įø(j©®ng)Ø·(j©¼)╦ź═╦ĘĮ╩ĮĘĮ├µĄ─ųž┤¾ūā╗»ĪŻĮžų┴2021─Ļ│§Ż¼ūŅĖ╗ėąĄ─1%Ą─├└ć°(gu©«)╚╦ōĒėą╚½ć°(gu©«)32%Ą─žö(c©ói)Ė╗Ż¼▀@╩Ūūį1989─ĻėąėøõøęįüĒ(l©ói)Ą─ūŅĖ▀╦«ŲĮĪŻ═¼Ģr(sh©¬)Ż¼╩š╚ļūŅĄ═Ą─50%Ą─╚╦ų╗ōĒėą2%Ą─ć°(gu©«)╝ęžö(c©ói)Ė╗ĪŻ▀@ę╗ą┬╝o(j©¼)õøüĒ(l©ói)ūįė┌Š▐┤¾ęÄ(gu©®)─ŻĄ─Įø(j©®ng)Ø·(j©¼)┤╠╝żęį╝░ÜvĢr(sh©¬)╩«ČÓ─ĻĄ─ūŅĄ═└¹┬╩ĪŻ├└┬ō(li©ón)ā”(ch©│)┐žųŲų°┘YĮĄ─┴„äė(d©░ng)Ż¼Č°┘YĮģsų╗┴„Ž“Ė╗╚╦ĪŻ

Ī„ 2008─Ļ-2021─Ļ├└ć°(gu©«)╔ńĢ■(hu©¼)žö(c©ói)Ė╗Ēö▓┐1% vs. Ąū▓┐50%ūā╗»ī”(du©¼)▒╚Ż©üĒ(l©ói)į┤Ż║New York TimesŻ®

ųąć°(gu©«)Ž¹┘M(f©©i)š▀╩š╚ļ╦«ŲĮĄ─š¹¾w╠ß╔²Ž„╚§┴╦īŹ(sh©¬)ė├ų„┴xąĶŪ¾Ż¼▀@ęŌ╬Čų°ALDI║▄ļy╚½╚╗Å═(f©┤)ųŲ║Ż═Ōų„ę¬╩ął÷(ch©Żng)ė▓š█┐█ĄĻ─Ż╩ĮĪ¬Ī¬ęįĪ░Ą═ār(ji©ż)Ī▒ū„×ķā×(y©Łu)ä▌(sh©¼)▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)ĪŻ2019─Ļ6į┬Ż¼ųąć°(gu©«)│╔×ķALDI S©╣dķ_(k©Īi)įO(sh©©)¬Ü(d©▓)┴óķT(m©”n)ĄĻĄ─Ą┌11éĆ(g©©)╩ął÷(ch©Żng)ĪŻ▀@ę╗Ž¹Žóį┌LIDLĻP(gu©Īn)ķ]ųąć°(gu©«)į┌ŠĆ(xi©żn)śI(y©©)äš(w©┤)āHÄūų▄║¾░l(f©Ī)▓╝ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼įńį┌2017─Ļ4 į┬Ż¼ALDI▒Ńęč╚ļ±v╠ņžłć°(gu©«)ļHŲĮ┼_(t©ói)Ż¼õN(xi©Īo)╩█ļsžø║═ĘŪļsžø«a(ch©Żn)ŲĘĪŻ▀@╗“╩Ū╣½╦Š╩š╝»▒Š═┴ė├æ¶(h©┤)Ž¹┘M(f©©i)ąą×ķöĄ(sh©┤)ō■(j©┤)▓ó┼ąöÓįō╩ął÷(ch©Żng)Ž¹┘M(f©©i)┌ģä▌(sh©¼)Ą─ĘĮ╩Įų«ę╗ĪŻ

ALDIį┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─ŲĘ┼ŲČ©╬╗▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌║Ż═Ō╩ął÷(ch©Żng)ĪŻALDIŠĆ(xi©żn)╔ŽöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼░³└©ėąÖC(j©®)╩│ŲĘ║═▀M(j©¼n)┐┌«a(ch©Żn)ŲĘį┌ā╚(n©©i)Ą─ļsžøŲĘŅÉ(l©©i)╔Ņ╩▄ųąć°(gu©«)Ž¹┘M(f©©i)š▀Ą─ÜgėŁŻ¼▀@┤┘╩╣ALDIøQČ©Į©┴óĖ³Ė▀Č╦Ą─ŲĘ┼Ųą╬Ž¾ĪŻNHH▒Ē╩ŠŻ¼įōŲĘ┼Ų╗“ų„ę¬├µŽ“Ī░ŽŻ═¹ęįĖ³īŹ(sh©¬)╗▌Ą─ār(ji©ż)Ė±┘Å(g©░u)┘I(m©Żi)╬„ĘĮ«a(ch©Żn)ŲĘĪ▒Ą─ųąć°(gu©«)Ž¹┘M(f©©i)š▀ĪŻ

į┌╬„ĘĮų„ę¬╩ął÷(ch©Żng)═©├ø┬╩ŠėĖ▀▓╗Ž┬Ą─▒│Š░Ž┬Ż¼ALDI╗“?q©▒)óį┘┤╬ėŁü?l©ói)▒¼░l(f©Ī)╩Įį÷ķL(zh©Żng)ĪŻ▒M╣▄├└ć°(gu©«)4į┬║╦ą─PCEį÷ķL(zh©Żng)┬╩┬įėą╗ž┬õŻ¼▒M╣▄├└╣╔▒Šų▄ėą╦∙╔²£žŻ¼Ą½╩Ū╚½Ū“╝Z╩│┘Q(m©żo)ęū▒Żūo(h©┤)ų„┴xė·č▌ė·┴ęŻ¼Č°▀@╗“?q©▒)ó▀M(j©¼n)ę╗▓Į═ŲĖ▀╝Z╩│▀M(j©¼n)┐┌ć°(gu©«)╬’ār(ji©ż)ĪŻī├Ģr(sh©¬)Ż¼Ž¹┘M(f©©i)ą┼ą─┼cŽ¹┘M(f©©i)─▄┴”Ą─▀M(j©¼n)ę╗▓ĮÉ║╗»╗“╩╣ė▓š█┐█ĄĻ┌AĄ├Ė³ČÓŽ¹┘M(f©©i)š▀ŪÓ▓AĪŻ

ģó┐╝┘Y┴ŽŻ║

Corkery, M., 2022. S&P 500 Closes Just Above Bear Market Threshold. [online] New York Times. Available at:

Ferr©”, I., 2022. Snap stock crashes after 'macroeconomic environment' warning. [online] Yahoo Finance. Available at:

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)