Ė▀Øō┘ÉĄ└618Å═▒PŻ║┬ČĀI╗ĄĮ618Ż¼Ņ^▓┐ŲĘ┼Ųā×ä▌├„’@

2022─ĻŻ¼┬ČĀI¤oę╔╩ŪūŅĪ░│÷╚”Ī▒Ą─╔·╗ŅĘĮ╩Įų«ę╗ĪŻė╔ė┌ę▀Ūķ╝░╔ńĮ╗├Į¾wĄ─ų·═ŲŻ¼▀@éĆįŁ▒Šī┘ė┌īŻśIæ¶═ŌÉ█║├š▀Ą─ąĪ▒ŖĒŚ─┐Ż¼½@Ą├┴╦Ū░╦∙╬┤ėąĄ─ĻPūó║═¤ßūhĪŻ

░┘Č╚ųĖöĄ’@╩ŠŻ¼į┌▀^╚źŽÓ«öķLĄ─Ģrķgā╚Ż¼┬ČĀIĄ─¤ßČ╚Č╝▌^×ķŲĮĘĆŻ¼āHį┌Ī░╬Õę╗Ī▒Ī░╩«ę╗Ī▒Ą╚ąĪķL╝┘Ų┌ķgėąąĪØqų«ä▌ĪŻ2021─ĻŻ¼┬ČĀIķ_╩╝▀M╚ļ┤¾▒ŖęĢę░Ż¼╦č╦„ųĖöĄ│ų└mū▀Ė▀Ż¼▓óį┌2022─ĻĪ░╬Õę╗Ī▒Ų┌ķg▀_ĄĮĮ³─ĻüĒĄ─ĘÕųĄĪŻ

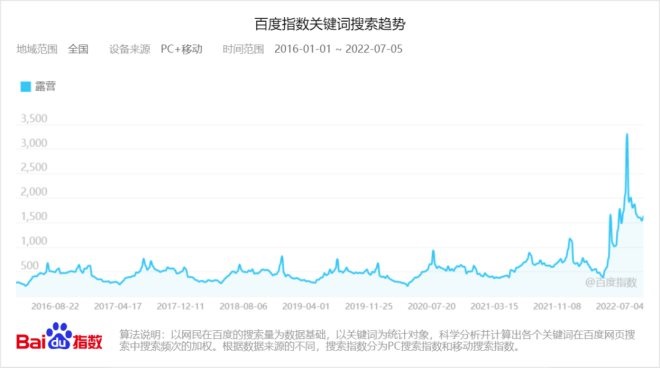

öĄō■üĒį┤Ż║░┘Č╚ųĖöĄŻ╗öĄō■Įyėŗų▄Ų┌Ż║2016.01.01-2022.07.05

┘Y▒Š╩ął÷ī”┬ČĀI╩ął÷Ą─Ū░Š░ę▓ĮoėĶ┐ŽČ©Ż¼▓╗▀^ŽÓĻP═Č┘Y╩┬╝■ŠųŽ▐ė┌Ī░┬ČĀIĀIĄžĪ▒▀@ę╗Ų½īŻśIĪóųž┘Y«aĄ─┘ÉĄ└Ż¼Ūę½@═ČĒŚ─┐į┌Š½▓╗į┌ČÓĪŻ╚ń╣¹░čĘČć·Ę┼┤¾ĄĮæ¶═ŌŅIė“Ż¼æ¶═ŌÄż┼±Īóæ¶═ŌļŖį┤Į³─ĻüĒ½@═Č┤╬öĄĄ─╔Ž╔²Ż¼ę▓į┌ę╗Č©│╠Č╚╔Ž┼c┬ČĀIĄ╚ąĪ▒ŖĒŚ─┐Ą─ū▀╝tėąĻPĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼Ž®┼ŻöĄō■’@╩ŠŻ¼2021─Ļų«Ū░Ż¼½@═ČŲ¾śIāHėą▓┐ĘųśIäšĻP┬ō┬ČĀIŪęČÓ│╔┴óė┌2015─Ļų«Ū░Ż╗╚ńĮ±ę╗┼·īŻūó┬ČĀIśI䚥─ą┬Ų¾śIŽÓ└^═Ļ│╔╠ņ╩╣▌å╚┌┘YŻ¼×ķ┘ÉĄ└ūó╚ļą┬§r┴”┴┐ĪŻ

į┌Ž¹┘MČ╦Ż¼┬ČĀI¤ß│▒ėąų°Ė³ČÓį¬Č°╔·äėĄ─¾w¼FĪŻļSų°┬ČĀIÅ─ąĪ▒ŖÉ█║├│╔×ķ╚½├±įÆŅ}Ż¼░l¤²ėčéā╚į╚╗Ģ■Š½ą─╠¶▀xīŻśIĀIĄžĪó┘Å┘I╚½╠ūčbéõŻ¼ą┬═µ╝ęätĖ³┐┤ųž┬ČĀIĄ─╔ńĮ╗ī┘ąį┼cŪķŠwārųĄŻ¼ų▄─®į┌╣½ł@└’┤Ņę╗ĒöÄż┼±Īóõüę╗Åłę░▓═ē|ö[╔Ž┴Ń╩│Ż¼ę▓╩Ūę╗┤╬ėõ┐ņĄ─┬ČĀI¾w“×ĪŻ▀@ūī┬ČĀIö[├ōī”╝┘Ų┌Ą─▀^Č╚ę└┘ćŻ¼£žČ╚▀mę╦Ą─┤║Ž─ų«Į╗ĪóŽ─Ū’ų«Į╗Č╝┐╔ęį╦Ńū„┬ČĀIŽ¹┘MĄ─Ė▀ĘÕŲ┌ĪŻ

äéäéĮY╩°Ą─618Ż¼ę▓╩Ū┬ČĀI╚½ŠW╦óŲ┴║¾├µ┼RĄ─Ą┌ę╗éĆ┤¾┤┘ĪŻCBNData┬ō║ŽNint╚╬═žŻ¼═©▀^öĄō■▒P³cĘų╬÷┬ČĀIčbéõĄ─╝ÜĘųŲĘŅÉĪóŲĘ┼Ųį┌2022─Ļ╔Ž░ļ─Ļ╝░618Ų┌ķgĄ─▒Ē¼FŻ¼įćłD░l¼FŲõųąĄ─Øō┴”ŲĘŅÉ┼c║┌±RŲĘ┼ŲĪŻ

Ī░┬ČĀI’LĪ▒╔ą╬┤Ž»ŠĒų▒▓źķgŻ¼ŲĘ┼Ų╝»ųą╗»┌ģä▌├„’@

š¹¾wĮY╣¹’@╩ŠŻ¼Š═Ī░┬ČĀI/ę░┤ČčbéõĪ▒ī”Ī░æ¶═Ō/ĄŪ╔Į/ę░ĀI/┬├ąąė├ŲĘĪ▒ę╗╝ēŅÉ─┐Ą─žĢ½IČ╚Č°čįŻ¼│¼▀^20%Ą─õN╩█Ņ~š╝▒╚ūŃęįūC├„Ųõ╩ął÷ęÄ─ŻĪŻ┐╔─▄ė╔ė┌Ž¹┘Mš▀▒╗╔ńĮ╗ŲĮ┼_Ą─¤ßķT╠¹ĘN▓▌ŽÓĻPčbéõ║¾ų▒Įė┘Å┘IŻ¼Ūę┬ČĀIė├ŲĘĖ³ČÓ┐┐æ¶═Ō▀_╚╦ĦžøĪó│¼Ņ^▓┐ų„▓źĄ─ū„ė├ėąŽ▐Ż¼įōŅÉ─┐Ą─ų▒▓źõN╩█Ņ~¤o╠½ČÓ┴┴³cŻ¼╬┤üĒąĶę¬į┌ų▒▓źķgĄ─ł÷Š░╗»š╣╩Š┼cĘN▓▌╔Ž░l┴”Ż¼īżŪ¾▀Mę╗▓Įį÷ķLĪŻ

Å─ŲĘ┼Ų▒Ē¼FüĒ┐┤Ż¼ī”▒╚618┤¾┤┘Ų┌Īó╔Ž░ļ─ĻŲĮõNŲ┌Ż¼TOP10ŲĘ┼Ų├¹å╬ŽÓī”ĘĆČ©Ż¼Ņ^▓┐ŲĘ┼ŲĄ─╝»ųą╗»┌ģä▌├„’@Ż¼āHėąę╗éĆŲĘ┼Ų░l╔·ūāäėĪŻ╚ńŪ░╬─╦∙╩÷Ż¼▓╗═¼ŅÉą══µ╝ęī”čbéõĄ─ę¬Ū¾▓╗ę╗śėŻ¼Ī░Š½ų┬³hĪ▒ę¬Ū¾╚½╠ūéõ²RĄ─āx╩ĮĖąŻ¼Ī░▒Ńöy³hĪ▒ätūóųž┬ČĀI▒Š╔ĒĄ─śĘ╚żĪŻ

ūźūĪ▀@ę╗┌ģä▌Ż¼Ņ^▓┐ŲĘ┼ŲĄ─ā×ä▌į┌ė┌ŲĘŅÉē“ČÓŻ¼─▄ē“ßśī”▓╗═¼Ž¹┘M╚║¾wĘųķ_éõžø▓ó═Ų╦]▓╗═¼Ą─«aŲĘĮM║ŽŻ¼į┌ĄĻõüā╚äØĘų│÷Ī░Š½ų┬┬ČĀIĪ▒Ī░═Į▓Į┬ČĀIĪ▒Ī░ą▌ķe┬ČĀIĪ▒Ą╚▓╗═¼Ęųģ^ĪŻĮ±─Ļ618õN╩█Ņ~┼┼├¹TOP5Ą──┴Ė▀Ąč╔§ų┴═Ų│÷┴╦Ī░Šė╝ę┬ČĀIĪ▒īŻģ^Ż¼īó┬ČĀIł÷Š░čė╔ņų┴Ļ¢┼_┼c┐═ÅdŻ¼į┌ę╗Č©│╠Č╚╔Ž┤“ŲŲŠė╝ęĖ¶ļxĪóø]ėąĢrķg│÷ąąĄ╚ę“╦žī”┬ČĀIĄ─Ž▐ųŲĪŻ

▓╗▀^▀@▓óĘŪęŌ╬Čų°ŲĘ┼Ų▒žĒÜū▀Ī░┤¾Č°╚½Ī▒Ą─┬ĘŠĆŻ¼╚š▒ŠŲĘ┼ŲÄr╣╚ęįĀtŠ▀ė├ŲĘ×ķų„Ż¼«aŲĘų„ę¬ć·└@Ę└’LĪó▒Ńöy╣”─▄ū÷Ė─▀MĪŻė╔ė┌ĀtŠ▀ė├ŲĘĄ─┘Å┘IŅl┤╬ŽÓī”▌^Ą═Ż¼įōŲĘ┼Ųį┌618Ų┌ķg╬┤▀M╚ļTOP10ŲĘ┼Ų░±ĪŻ▓╗▀^ŲõĮ³─ĻüĒų„┤“┬ČĀIĪó▓═ÅdĪó╝ęė├ĪóŠ█Ģ■ČÓųžł÷Š░Ż¼ąĪ╝tĢ°╔Žę▓ėą▓╗╔┘Šė╝ę╩╣ė├Ą─ĘN▓▌╠¹Ż¼ę“┤╦įōŲĘ┼Ųį┌2022─Ļ╔Ž░ļ─ĻĄ─ķLŲ┌õN╩█▒Ē¼F▓╗ÕeŻ¼╩ŪįōĢrŲ┌TOP10ŲĘ┼Ųųą╬©ę╗Ą─ĀtŠ▀ŲĘ┼ŲĪŻ

Č°┤·╠µÄr╣╚į┌618Ų┌ķg▀M╚ļŲĘ┼Ų░±Ą─║┌┬╣Ż¼2008─ĻŠ═ęčäō┴óŻ¼ūŅ│§Č©╬╗ė┌ėHūė┬ČĀIĪŻį┌╚½├±┬ČĀI│▒┴„Ž┬Ż¼įōŲĘ┼Ųķ_╩╝Ž“┤¾▒ŖŽ¹┘M╩ął÷čė╔ņŻ¼▓óė┌Į±─Ļ618Ų┌ķgą¹▓╝╔²╝ēŲĘ┼ŲęĢėXŻ¼į┌«aŲĘŅüųĄĪóĘšć·Ėą╔Žū÷╬─š┬Ż¼ć·└@│Ū╩ą┬ČĀIĪóæ¶═Ō┬ČĀIĪóę░═Ō╠Į╦„äØĘų«aŲĘŽĄ┴ąĪŻĮ³Ų┌Ż¼ŲĘ┼Ų▀Ćą¹▓╝┼cŠC╦ć╣Ø─┐ĪČŽ“═∙Ą─╔·╗ŅĪĘųąĄ─äė╬’╝ęūÕIPĪ░HFamilyĪ▒═Ų│÷┬ō├¹«aŲĘĪŻę╗ŽĄ┴ąäėū„Ż¼┐╔ęį┐┤│÷įōŲĘ┼ŲęŌį┌īó─┐ś╦╚║¾w▐DŽ“─Ļ▌p╚╦Īó│▒┴„ūÕŻ¼īżšę▓Ņ«É┐šķgĪŻ

łDŲ¼üĒį┤Ż║blackdeer║┌┬╣Ųņ┼ץĻ

Š▀¾wĄĮ╚²╝ēŅÉ─┐Ż¼CBNData▀xō±┴╦Ī░æ¶═Ōą▌ķe╝ęŠ▀Ī▒Ī░┬ČĀIÄż┼±/╠ņ─╗╝░┼õ╝■Ī▒Ī░ĀtŠ▀/▓═Š▀/ę░▓═¤²┐Šė├ŲĘĪ▒Ī░Ę└│▒ē|/ĄžŽ»/šĒŅ^/╦»┤³Ī▒╦─éĆ╝ÜĘųŅÉ─┐▀Mę╗▓ĮĘų╬÷ĪŻ╦─š▀į┌Į±─Ļ╔Ž░ļ─ĻĪó618Ų┌ķgŻ¼║ŽėŗõN╩█Ņ~š╝▒╚Š∙ĮėĮ³95%Ż¼║▄┤¾│╠Č╚╔Ž┤·▒Ē┴╦š¹éĆĪ░┬ČĀI/ę░┤ČčbéõĪ▒ŲĘŅÉĄ─ŪķørĪŻ

ŲõųąŻ¼│²Ī░ĀtŠ▀/▓═Š▀/ę░▓═¤²┐Šė├ŲĘĪ▒Ą─õN╩█Ņ~į┌Į±─Ļ╔Ž░ļ─ĻĪó618Ų┌ķgļpļp═¼▒╚Ž┬ĮĄ═ŌŻ¼ŲõėÓ╚²éĆŲĘŅÉŠ∙īŹ¼Fš²═¼▒╚į÷ķLĪŻįŁę“┐╔─▄į┌ė┌Ż¼ę░▓═¤²┐Šė├ŲĘę└┘ćė┌ę░═Ō┬ČĀIł÷Š░Ż¼╔Ž░ļ─ĻĖ„Ąžę▀ŪķĘ┤Å═ī¦ų┬═Ō│÷╩▄Ž▐Ż¼Č°¤ßķTĄ─│Ū╩ą┬ČĀIĪó╣½ł@┬ČĀIł÷Š░¤oĘ©├„╗¤²┐ŠĪŻ▓╗▀^ō■Nint╚╬═žöĄō■Ż¼æ¶═Ō└õ▓žŽõĪó▒Ż£žŽõ│╔×ķįōŅÉ─┐å╬ŲĘ░±ųąĄ─ą┬├µ┐ūŻ¼╩ŪŽÓī”┤_Č©Ą─į÷ķL³cĪŻ

Äż┼±Īó╠ņ─╗╣”─▄╔²╝ēŻ¼ĮM║Ž╠ū▓═ĦäėŲõ╦¹ŲĘŅÉŽ¹┘M

ū„×ķ┬ČĀIĄ─▒žéõå╬ŲĘų«ę╗Ż¼Ī░┬ČĀIÄż┼±/╠ņ─╗╝░┼õ╝■Ī▒╩Ū┬ČĀIčbéõ╩ął÷Ž┬Ę▌Ņ~śOĖ▀Ą─ÅŖä▌ŲĘŅÉŻ¼į┌Ī░┬ČĀI/ę░┤ČčbéõĪ▒õN╩█Ņ~TOP100å╬ŲĘ░±ųąš╝ō■Į³40Ž»ĪŻļSų°┬ČĀI╚║¾węÄ─ŻöU┤¾ĪóąĶŪ¾╔²╝ēŻ¼¤ß┘uĄ─Äż┼±å╬ŲĘę▓▀Mąą┴╦ę╗ŽĄ┴ąĖ─▀MĪŻ

Å─įō╝ÜĘųŅÉ─┐Ą─å╬ŲĘ░±┐┤Ż¼ŽÓ▒╚╚ź─Ļ618Ż¼Į±─Ļ╚ļć·å╬ŲĘį┌Ī░▒ŃöyĪ▒Ī░╚½ūįäė╦┘ķ_Ī▒╗∙ĄA╔ŽŻ¼į÷╝ė┴╦Ī░│¼▌pĪ▒Ī░║┌─zĘ└Ģ±Ī▒Ī░Ę└ėĻĪ▒Ī░ā╔╩ęę╗Åd┤¾┐šķgĪ▒Ą╚╣”─▄Ż╗ę“ŅüųĄĖ▀Īóęū│÷Ų¼Č°╦óŲ┴ąĪ╝tĢ°Ą─╠ņ─╗ĪóėĪĄ┌░▓Įūų╦■Äż┼±ę▓╚ļć·┴╦å╬ŲĘ░±ĪŻ

š²╩Ūė╔ė┌Äż┼±Ą─Ė▀╩ął÷Ę▌Ņ~Ż¼Ņ^▓┐┬ČĀIčbéõŲĘ┼Ų╗∙▒ŠČ╝═Ų│÷┴╦▓╗═¼ŅÉą═Ą─Äż┼±Īó╠ņ─╗å╬ŲĘŻ¼ŲĘ┼Ų░±ę└╚╗▒╗▀@ą®Ņ^▓┐ŲĘ┼Ų└╬└╬š╝ō■ĪŻ▓╗▀^ę▓ėąąĪ▒ŖŲĘ┼Ųæ{ĮĶąįār▒╚ĪóŅüųĄ½@Ą├┐ņ╦┘į÷ķLĪŻ

└²╚ńŻ¼│Ū╩ą▓©└╦ĄĻõüā╚õN┴┐ūŅĖ▀Ą─ę╗┐Ņ╠ņ─╗Ż¼ūŅĄ═ār▓╗ĄĮ150į¬Ż¼Č°═¼│▀┤ńĄ─«aŲĘį┌NATUREHIKEĄĻõüĄ─╩█ār│¼▀^300į¬ĪŻī”╚ļķT╝ē═µ╝ęüĒšfŻ¼╗©┘M100ČÓį¬Š═─▄Ą├ĄĮę╗┐ŅĪ░│÷Ų¼╔±Ų„Ī▒Ż¼┐╔ęįšf╩Ūę╗┤╬ąįār▒╚śOĖ▀Ą─¾w“×ĪŻ

ī”ŲĘ┼ŲüĒšfŻ¼Äż┼±Ą─ū„ė├▓╗āHāHį┌ė┌ą╬│╔Ī░┤¾å╬ŲĘĪ▒ą¦æ¬Īó×ķĄĻõü╬³ę²╚╦ÜŌŻ¼ŲĘ┼Ų▀Ć╝Ŗ╝ŖęįÄż┼±×ķų„¾wŻ¼═Ų│÷žSĖ╗Ą─ĮM║Ž╠ū▓═Ż¼ØMūŃ▓╗═¼ŅÉą══µ╝ęĄ─ąĶŪ¾ĪŻ

ęį±ś±äĄ─ę╗┐ŅÄż┼±×ķ└²Ż¼┐╔▀xĮM║ŽĮėĮ³╦─╩«ĘNŻ¼║Ł╔w▓╗ĄĮ300į¬Ą─Äż┼±å╬ŲĘŻ¼300-600į¬▓╗Ą╚Īó░³║¼Ī░Äż┼±+Ą§┤▓+ę░▓═ē|+Ę└│▒ē|Ī▒▓╗═¼┼┼┴ąĮM║ŽĄ─║åå╬╠ū▓═Ż¼700į¬ęį╔ŽĪó░³║¼4-12ĘN┬ČĀIčbéõĄ─Š½ų┬╠ū▓═┼cę╣ĀI╠ū▓═ĪŻ

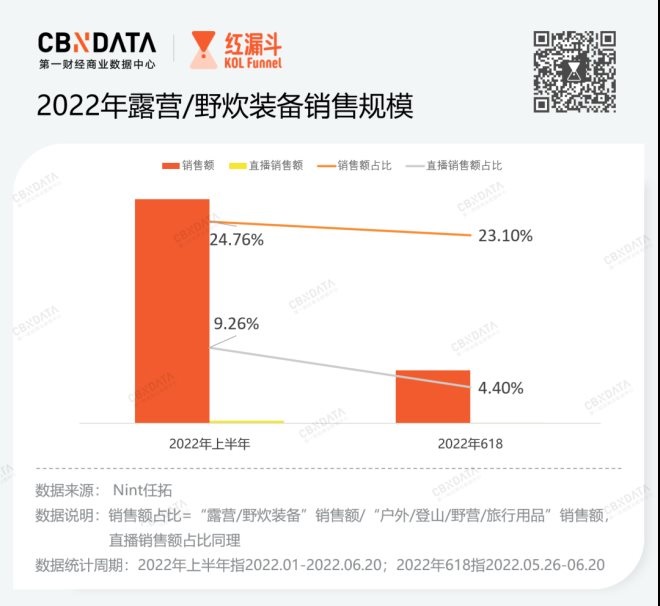

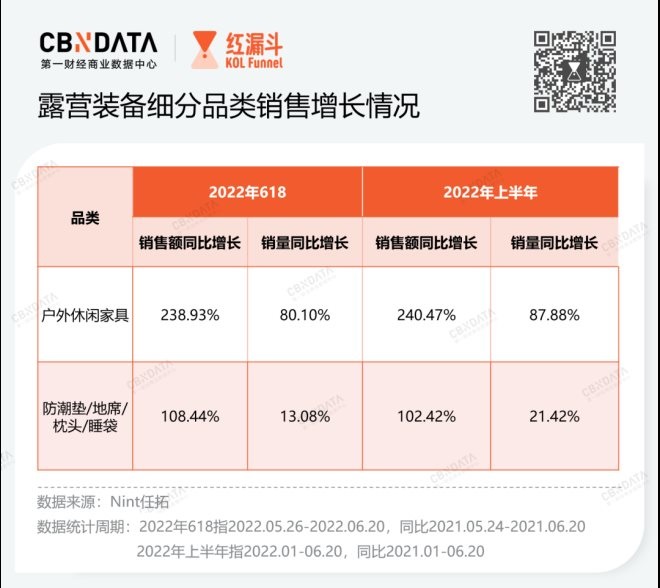

ō■Nint╚╬═žöĄō■Ż¼įō«aŲĘĄŪ╔ŽĮ±─Ļ618Ą─Ī░┬ČĀI/ę░┤ČčbéõĪ▒å╬ŲĘ░±░±╩ūŻ╗─┐Ū░╣┘ĘĮĄĻõü’@╩Šį┬õN┴┐į┌1╚fęį╔ŽĪŻ

Ī░Š½ų┬┬ČĀIĪ▒Ħäė╝ęŠ▀╝ęŠėė├ŲĘŽ“æ¶═Ōčė╔ņŻ¼Ž¹┘Mū▀Ž“Ė▀Č╦╗»

ī”ūóųž┬ČĀIŲĘ┘|Ą─Ī░Š½ų┬³hĪ▒Īó░l¤²ėčüĒšfŻ¼┬ČĀI╩Ūę╗┤╬╔ŅČ╚ėHĮ³ūį╚╗Ą─¾w“ׯ¼│²Äż┼±═ŌŻ¼▀ĆąĶę¬éõ²R═Ų▄ćĪóū└ę╬Īó¤²┐ŠĀtĪó╦»┤³Ą╚╚½╠ūčbéõŻ¼└Ł ØMāx╩ĮĖąĪŻ▒M╣▄▒ŖČÓĀIĄž═Ų│÷┴╦┬ČĀI╚½╠ūĘ■䚯¼▓╗▀^ī”┬ČĀIÉ█║├š▀éāüĒšfŻ¼┼c╝ę╚╦Īó┼¾ėč╣▓═¼į┌æ¶═Ō▓╝ų├ę╗éĆĪ░ą┬╝ęĪ▒Ą─ą┬§rĖą┼c┐ņśĘŻ¼▀h┤¾ė┌Ī░ū°ŽĒŲõ│╔Ī▒ĪŻ

▀@ę╗Ž¹┘M╠žš„¾w¼Fį┌æ¶═Ōą▌ķe╝ęŠ▀ĪóĘ└│▒ē|/ĄžŽ»/šĒŅ^/╦»┤³ā╔éĆŲĘŅÉ╔ŽŻ¼├„’@ūā╗»į┌ė┌Ż¼ŲĘŅÉęÄ─Ż┤¾Ę∙į÷ķLĪó«aŲĘĖ▀Č╦╗»┌ģä▌├„’@ĪŻ Nint╚╬═žöĄō■’@╩ŠŻ¼ŽÓ▒╚2021─ĻŻ¼2022─Ļ▀@ā╔éĆŲĘŅÉĄ─õN╩█Ņ~ĪóõN┴┐Š∙╚ĪĄ├į÷ķLŻ¼═¼ĢrõN╩█Ņ~Ą─į÷ķLĘ∙Č╚▀hĖ▀ė┌õN┴┐ĪŻ ╚ń╣¹ōQ╦Ń×ķ╝■å╬ārŻ©õN╩█Ņ~/õN┴┐Ż®Ż¼ŲõŲĮŠ∙ųĄ═¼▒╚į÷ķL60%-90%ĪŻ▀@ęŌ╬Čų°Ż¼Ž¹┘Mš▀ī”«aŲĘŲĘ┘|Īó▒ŃöyąįĪóŅüųĄĄ╚ĖĮ╝ėųĄĄ─ę¬Ū¾ę▓Ė³Ė▀ĪŻī”ŲĘ┼ŲüĒšfŻ¼ę▓ąĶę¬Å─▀@ą®ĘĮ├µ│÷░lŻ¼×ķ╔²╝ē«aŲĘĪó═Ų│÷ą┬ŲĘ╠ß╣®ņ`ĖąĪŻ

ī”▒╚ā╔─Ļ618Ų┌ķgĄ─æ¶═Ōą▌ķe╝ęŠ▀å╬ŲĘ░±Ż¼╚ź─Ļį┌TOP10å╬ŲĘųąš╝ō■╦─Ž»Ą─│õÜŌ┤▓ē|Ż¼Į±─Ļę襰│÷Ū░20├¹ĪŻįŁę“┐╔─▄į┌ė┌Ż¼Į±─ĻĪ░▓╗▀^ę╣┬ČĀIĪ▒Ī░│Ū╩ą┬ČĀIĪ▒│╔×ķ’L│▒Ż¼┤▓ē|ęč▒╗Ž¹┘Mš▀Ģ║ĢrĪ░▀z═³Ī▒ĪŻī”æ¬ĄžŻ¼▒Ńöy┐╔š█»BĄ─ū└ę╬Īó┬ČĀI▄ć│╔×ķ¤ßķTå╬ŲĘĪŻ

¾w¼Fį┌ŲĘ┼Ų░±╔ŽŻ¼TOP10ŲĘ┼ŲĮøÜv┤¾Ž┤┼ŲŻ¼─ŽśO╚╦Īóė»╠®Ą╚ŲĘ┼Ųė╔ė┌ōp╩¦│õÜŌ┤▓ē|Ą─õN╩█Ņ~Ż¼į┌ą┬¤ßķTå╬ŲĘ╔ŽĄ─ā×ä▌▓╗ūŃŻ¼Ą°│÷Ū░╩«├¹ĪŻįŁ╩╝╚╦ĪóNATUREHIKEĄ╚Ņ^▓┐ŲĘ┼Ų╝Ŗ╝Ŗį┌ą▌ķe╝ęŠ▀Ą─«aŲĘ╝Ü╣Ø╔Žū÷│÷Ė─▀MŻ¼└²╚ń╔²╝ē│ąųž─▄┴”Īó£p╔┘░▓čb▓Į¾EŻ¼═Ų│÷ĀIĄž▄ć║═š█»Bū└Ī░Č■║Žę╗Ī▒«aŲĘŻ¼╩▄ĄĮŽ¹┘Mš▀šJ┐╔ĪŻ

ą┬╚ļ░±ŲĘ┼ŲüåĄ├┘Éų„ĀIśIäš×ķĀIĄž▄ćŻ¼ŲņŽ┬Ą─Ī░bavayĪ▒ŽĄ┴ą«aŲĘ░³║¼ŲĮš█┐ŅĪóŠ█ön┐ŅĪóŠ½ų┬┬ČĀI┐ŅĄ╚ČÓĘN┐Ņ╩ĮŻ¼│╔×ķĮ±─Ļ618Ų┌ķgĄ─║┌±Rå╬ŲĘŻ¼┤╦═ŌįōŲĘ┼Ų▀Ć═Ų│÷╣õĮų┘Å╬’▄ćĪóæ¶═Ōā║═»Ę┐▄ćŻ¼═žš╣Č╝╩ą░ūŅIĪó╝ę═źė├æ¶ĪŻ

ī”ė┌Ī░Ę└│▒ē|/ĄžŽ»/šĒŅ^/╦»┤³Ī▒ŲĘŅÉŻ¼Ž¹┘Mš▀Ą─║╦ą─įVŪ¾Ė∙ō■«aŲĘ▓╗═¼ėą╦∙▓Ņ«ÉĪŻ┘Å┘Ię░▓═ē|ĪóĘ└│▒ē|ų«ŅÉå╬ār▌^Ą═Ą─«aŲĘĢrŻ¼Ž¹┘Mš▀Ė³×ķ┐┤ųžŅüųĄ┼c▒ŃöyąįŻ╗┘Å┘I╦»├▀ŅÉ«aŲĘĢrŻ¼Ž¹┘Mš▀ätĖ³ūóųžīŻśIąį╝░▒Ż┼»ĪóĘ└│▒Ą╚║╦ą─ąį─▄ĪŻ

Nint╚╬═žöĄō■’@╩ŠŻ¼NATUREHIKEŻ©┼▓┐═Ż®▀B└mā╔─Ļ618╬╗ŠėõN╩█Ņ~░±╩ūĪŻŲõäō╩╝╚╦įŁ▒ŠÅ─╩┬æ¶═Ō┤·╣żśI䚯¼ė┌2010─Ļ═Ų│÷┼▓┐═ŲĘ┼ŲŻ¼Į±─Ļ4į┬įōŲĘ┼Ų═Ļ│╔Į³ā|į¬╩ū▌å╚┌┘YĪŻė╔ė┌ŲĘ┼ŲĄ─┤·╣ż▒│Š░╝░į┌«aŲĘčą░l╔ŽĄ─ā×ä▌Ż¼╦»┤³ĪóÜŌē|Ą╚╦»├▀«aŲĘČÓ┤╬ŖZĄ├╠ņžłå╬ŲĘŅÉõN╩█Ą┌ę╗ĪŻ

Į±─Ļ618┼┼├¹Ą┌╦─Ą─ŲĘ┼Ų║┌▒∙Ż¼ė╔╦»┤³śIäšŲ╝ęŻ¼°åĮq╝░∙ZĮqŽĄ┴ą▌^╩▄īŻśIæ¶═Ō╚”šJ┐╔Ż¼Į±─Ļ618ę▓╚ĪĄ├▓╗ÕeĄ─│╔┐āĪŻįŁę“╗“įSį┌ė┌Ż¼īŻśIÉ█║├š▀│├618┤¾┤┘Ż¼Ę┤╝Š┘Å┘Iæ¶═Ō▒Ż┼»╦»├▀ė├ŲĘĪŻ

ĮĶų·╔ńĮ╗├Į¾wŻ¼┬ČĀI│╔×ķ«öų«¤o└óĄ─Ī░’L┐┌Ī▒Ż¼ŲĘ┼Ųę▓│├ÖC╩š½@ĄĮČ╠Ų┌╝t└¹ĪŻ Å─Ė„ŲĘŅÉĪóŲĘ┼Ųį┌2022─Ļ╔Ž░ļ─Ļ╝░618Ų┌ķgĄ─▒Ē¼FųąŻ¼╬ęéā┐╔ęįę╗ĖQ┬ČĀIĮøØ·Ą─ū▀ä▌ĪŻ Ą½¤ß³c╩┬╝■╦▓Žó╚fūāŻ¼’L┐┌╔ŽĄ─ŲĘ┼ŲŽļę¬Ī░Ų’wĪ▒Ż¼▀ĆąĶę¬▀Mę╗▓ĮĄ─║Ž└ĒęÄäØ┼cõüē|ĪŻ

╚ńĮ±š²ųĄ╩ŅŲ┌│÷ė╬Ė▀ĘÕŻ¼╬┤üĒĄ─Š┼Īó╩«į┬Ę▌ę▓╩Ū┬ČĀIĄ─¤ßķTĢrÖCŻ¼ŲĘ┼ŲŽļę¬╗»Č╠Ų┌╝t└¹×ķķLŲ┌ā×ä▌Ż¼ĮKŠ┐ę¬╗žĄĮ╔Ņ╚ļĄ─Ž¹┘M┌ģä▌Č┤▓ņŻ¼▓ó▀\ė├ė┌«aŲĘčą░lųąĪŻ ──ą®ŲĘ┼Ų─▄ē“Ī░ķL╝tĪ▒Īó──ą®║┌±RŲĘ┼Ų│├ä▌ß╚ŲŻ¼╬ęéā┐╔▀Mę╗▓Įė^▓ņĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį