┐±Øq120╠ņŻ¼äx▓╗ūĪ▄ćĄ─¹}Į“õüūė×ķ║╬│╔×ķ┘Y▒ŠīÖā║Ż┐

Ī░ųąć°┴Ń╩│ūįų„ųŲįņĄ┌ę╗╣╔Ī▒¤©░lĪ░Ą┌Č■┤║Ī▒Ż┐

▀^╚źę╗─ĻŻ¼ė╔ė┌ę▀ŪķĄ─Ę┤Å═▒¼░lī¦ų┬įŁ▓─┴Ž╔ŽØqŻ¼╠įīÜ╚źųąą─╗»Ż¼ŠĆ╔ŽŠĆŽ┬Ū■Ą└Ą─Ęų┴„Ż¼»B╝ėĮøØ·ą╬ä▌Ž┬╗¼Ą─║Ļė^┤¾ŁhŠ│Ż¼┴Ń╩│Ų¾śIĮė▀BįŌ╩▄ųž┤ņŻ¼ų┬╩╣╣╔ār┤¾Ę∙╗žš{Ż¼ĮėĮ³č³öžĪŻ

─┐Ū░üĒ┐┤Ż¼┤“ō¶ą▌ķe╩│ŲĘŲ¾śIĄ─ųTČÓę“╦ž╚į╬┤Ž¹ĮŌŻ¼Ą½¹}Į“õüūėģsķ_åó┴╦Ę┤▐DąąŪķĪŻ

ūį3į┬ęįüĒŻ¼¹}Į“õüūė(002847.SZ)╣╔ārę╗┬Ę╔ŽØqŻ¼▀Bäō90╚šą┬Ė▀ĪŻÅ─ūŅĄ═54.64į¬/╣╔Øqų┴ūŅĖ▀95.49į¬/╣╔ĪŻĮžų╣ĄĮ7į┬19╚š╩š▒PŻ¼╣╔ārČ©Ė±į┌89.24į¬/╣╔Ż¼┐é╩ąųĄ114.8ā|Ż¼╩ąė»┬╩Ė▀▀_88.27▒ČĪŻ

┼c╣╔ār▒®ØqŽÓ▌oŽÓ│╔Ą─╩ŪŻ¼¹}Į“õüūėĄ─śI┐āę▓┐╔╚”┐╔³cĪŻ

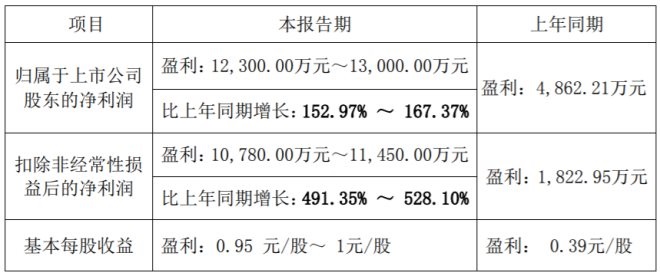

7į┬14╚š═ĒķgŻ¼¹}Į“õüūė┼¹┬Č┴╦2022─Ļ░ļ─ĻČ╚śI┐āŅAĖµŻ¼īŹ¼Fā¶└¹ØÖ1.23ā|į¬-1.3ā|į¬Ż¼═¼▒╚į÷ķL152.97%-167.37%Ż╗┐█ĘŪā¶└¹ØÖ1.08ā|į¬-1.15ā|į¬Ż¼═¼▒╚į÷ķL491.35%-528.10%ĪŻ

░³└©╚A÷╬ūC╚»Īóķ_į┤ūC╚»Īóą┼▀_ūC╚»Ą╚ČÓ╝ę╚»╔╠ÖCśŗĮo│÷┴╦Ī░┘I╚ļĪ▒įu╝ēĪŻ╔§ų┴Ż¼╚A╠®ūC╚»Įo│÷┴╦104.85į¬Ą──┐ś╦ārĖ±ĪŻ

╩┬īŹ╔ŽŻ¼ąąśI║«Č¼ų«Ž┬Ż¼ą▌ķe┴Ń╩│┘ÉĄ└Ą─═µ╝ę╚šūėČ╝▓╗║├▀^ĪŻ┐╔ęįŅAęŖŻ¼ļSų°╩ął÷ųą┴Ń╩│«aŲĘĄ─░lš╣┼c═Ļ╔ŲŻ¼┴Ń╩│┘ÉĄ└Ą─ĖéĀÄę▓Ģ■ė·░l╝ż┴ęĪŻ¹}Į“õüūėģsį┌─µŠ│ų«Ž┬ū▀│÷╔ŽōPŪ·ŠĆŻ¼─Ū├┤ī”ė┌═Č┘Y╚╦Č°čįŻ¼▀@╩ŪʱęŌ╬Čų°═Č┘YÖCĢ■Ż┐

žöĮø¤o╝╔įćłDŠ█Į╣ęįŽ┬╚²éĆå¢Ņ}

1Īó¹}Į“õüūė╩Ū╚ń║╬│╔×ķĪ░│§┤·┴Ń╩│Ēö┴„Ī▒Ą─Ż┐

2ĪóĪ░ųąć°┴Ń╩│ūįų„ųŲįņĄ┌ę╗╣╔Ī▒×ķ║╬┼▄▓╗┐ņŻ┐

3Īóū„×ķ┘Y▒ŠūĘųĮ╣³cŻ¼╦³ŠÓļxšµš²Ą─ārųĄųž╣└▀ĆėąČÓ▀hŻ┐

Ī░┴Ē▒┘§ĶÅĮĪ▒│╔Š═ąĪŲĘŅÉą▌ķe╩│ŲĘĪ░║┌±RĪ▒

╔Ž╩└╝o80─Ļ┤·Ż¼ÅłīW╬õĄ─ĖĖėHį┌║■─Ž×gĻ¢ū÷Ų┴╦ø÷╣¹├█TĄ─╔·ęŌŻ¼į┌╣═┴╦┴∙Ų▀éĆ╚╦║¾Ż¼ąĪū„Ę╗ķ_śI┴╦ĪŻ╦¹Įo▀@éĆū„Ę╗Ų┴╦éĆįóęŌ║Ļ┤¾Ą─├¹ūųŻ║“v’w╩│ŲĘÅSĪŻ

ļm╚╗▀@ę╗ŅH╩▄║■─Ž«öĄž╚╦ÜgėŁĄ─┴Ń╩│Ż¼╩▄▒Ŗ▒╚▌^ÅVĘ║ĪŻĄ½ū÷Ę©ę▓▓╗Å═ļsŻ¼įŁ▓─┴Ž▀^¹}ļńųŲŻ¼╝ė╔Ž╠ŪüĒš{╬ČĪŻį┘╝ė╔ŽŻ¼ąąśIķTÖæĄ═╝ė╔Ž╣żśI╗»│╠Č╚Ą═Ż¼“v’w╩│ŲĘÅS░lš╣Ą─▓ó▓╗▒M╚ń╚╦ęŌĪŻ

Ī░ĖĖėHę╗┐┤ĄĮėą╚╦╔ŽķTÖz▓ķ╩│ŲĘąl╔·Ż¼Š═║▐▓╗Ą├ČŃŲüĒĪŻĪ▒ę╗ŠõįÆę▓▒®┬Č│÷ąĪū„Ę╗Ą─ŠųŽ▐ąįĪŻ

2005─ĻŻ¼ÅłīW╬õĮė▀^┴╦ĖĖėHĄ─ū„Ę╗╩ĮąĪ╩│ŲĘÅSŻ¼äō▐k┴╦¹}Į“õüūėĪŻ▀@╬╗Å─═Ō┘Y╩│ŲĘŲ¾śI│÷╔·Ą─äōśIš▀’@╚╗ėąūį╝║Ą─╦╝┐╝Ż║

Ī░╝╚╚╗ć°═Ōę╗Ų¼╩ĒŲ¼Īóę╗ēK’×Ė╔Īóę╗Ņw╠Ū╣¹╗“š▀Ū╔┐╦┴”Č╝─▄ū÷│╔ŲĘ┼ŲŻ¼─Ū¹}Į“╩│ŲĘę▓ę╗Č©─▄Å─ĄžĘĮ╠ž«aū÷│╔ųąć°Ą─ŲĘ┼ŲĪ▒ĪŻ

ų°├¹Ą─╔╠śI┤¾Ä¤░¼Īż└’╦╣į°į┌╦¹Ą─ĪČČ©╬╗ĪĘę╗Ģ°ųą▀@śėīæĄ└Ż¼Č©╬╗Š═╩ŪĪ░į┌Øōį┌ŅÖ┐═Ą─ą─ųŪųąū÷ĄĮ┼c▒Ŗ▓╗═¼Ī▒ĪŻ▒╦ĢrĄ─ą▌ķe┴Ń╩│ąąśIųąŻ¼ŲĘ┼ŲęŌūR▓┼äéäéß╚ŲĪŻŪóŪó╩│ŲĘĪóüĒę┴Ę▌Īó╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėĄ╚Č╝ęčĮøĮęĖ═Č°ŲŻ¼¹}Į“õüūėģsĪ░┴Ē▒┘§ĶÅĮĪ▒Ī¬Ī¬æ{ĮĶ¹}Į“Ą─╩ųĘ©Ż¼ęį¹}Į“ŚŅ├ĘĪó¹}Į“ŲŽ╠čĄ╚├█T«aŲĘ┤“ķ_┴╦╩ął÷ĪŻ

▀@ę╗▓╔╚Ī▓Ņ«É╗»ĖéĀÄ▓▀┬įŻ¼ęįø÷╣¹├█T¬Ü┴ó╔óčb«aŲĘ╠ŅčaąąśI┐š░ūŻ¼īŻūóé„ĮyąĪŲĘŅÉą▌ķe╩│ŲĘę▓¤oęŌķgūī¹}Į“õüūė▒▄ķ_┴╦ą▌ķe┴Ń╩│ąąśIŠ▐Ņ^Ą─ā×ä▌ŅIė“Ż¼×ķĪ░ųąć°┴Ń╩│ūįų„ųŲįņĄ┌ę╗╣╔Ī▒┤“Ž┬┴╦╗∙ĄAĪŻ

Č°ī”ė┌¹}Į“õüūėüĒšfŻ¼ ū▀│÷ūŅ×ķĻPµIĄ─ę╗▓ĮŠ═╩Ū▀M╚ļ«öĢrĖ³Ė▀Č╦Ą─╔╠│¼Ū■Ą└ĪŻ

1992 ─ĻŻ¼ć°╝ęŅC▓╝┴╦ĪČĻPė┌╔╠śI┴Ń╩█ŅIė“└¹ė├═Ō┘Yå¢Ņ}Ą─┼·Å═ĪĘŻ¼3─Ļ║¾Ż¼╩│ŲĘ╝░▀BµiĮøĀIŅIė“Ę┼ķ_Ż¼═Ō┘Y╔╠│¼į┌ųąć°ķ_╩╝┼▄±R╚”ĄžŻ¼┬ō╚AĪóė└▌xĪó┤¾ØÖ░lĄ╚ę▓╠Äė┌┼Ņ▓¬░lš╣Ų┌ĪŻ

▒╚╚ńŻ¼1999 ─Ļ╚ļ╚AĄ─╝ęśĘĖŻŻ¼į┌ 2003-2006 ─Ļęį├┐─Ļ 16 ╝ę╦┘Č╚čĖ╦┘öUÅłĪŻ═¼ę╗ĢrŲ┌╚ļ╚AĄ─╬ųĀ¢¼öŻ¼į┌ 2010 ─Ļę▓į┌╚½ć° 24 éĆ╩ĪĘ▌ķ_įO 219 ╝ęķTĄĻĪŻ

Å─ķ_ĄĻĮŪČ╚┐┤Ż¼2002 ─Ļ-2010 ─Ļ│¼╩ąķTĄĻ CAGR │¼ 30%Ż¼Č°¹}Į“õüūėį┌│╔┴óĄ─Ą┌Č■─Ļ▒Ń┼c╬ųĀ¢¼ö║Žū„Ż¼═©▀^ų▒ĀI╚½ć°ąį KA ╔╠│¼īŹ¼F▀BµiöUÅłŻ¼Ė„ĄžĮøõN╔╠Ė·ļSĖ▓╔wŽ┬│┴Ū■Ą└Ż¼ų▒ĀI+ĮøõNĀI╩šš╝▒╚ŠS│ų 90%ęį╔ŽŻ¼╠ż╔Ž┴╦┼c╔╠│¼┐ņ╦┘░lš╣Ą─╣▓š±Ų┌ĪŻ

┼c┤╦═¼ĢrŻ¼¹}Į“õüūėČ©╬╗ūįų„ųŲįņą═┴Ń╩│Ų¾śIŻ¼▓óßśī”ą▌ķe┴Ń╩│Ą³┤·ų▄Ų┌▌^Č╠Ą─╠ž³c┤“įņĪ░īŹ“×╣żÅSĪ▒─Ż╩ĮŻ¼ą╬│╔Ī░čą░l-įć«a-įćõN-┴┐«aĪ▒ś╦£╩╗»┴„│╠Ż¼ņ`╗Ņ░č╬šŽ¹┘M┌ģä▌Ż¼▀mĢr═ŲĻÉ│÷ą┬ĪŻ

╩«─ĻķgŻ¼¹}Į“õüūėĻæ└m═Ų│÷Č╣ųŲŲĘĪó╚ŌųŲŲĘĪółį╣¹│┤žøĪó╦ž╩│ĖŌ³cĪó¶~Č╣Ė»Ą╚ČÓéĆŲĘŅÉŻ¼╗∙▒ŠīŹ¼FąĪŲĘŅÉ┴Ń╩│Ą─╚½Ė▓╔wĪŻÅłīW╬õĄ─įĖŠ░╩ŪŻ║ ¹}Į“õüūė╩Ū╚ń╚A×ķę╗śėĄ─Ī░┴Ń╩│ūįų„ųŲįņ╔╠Ą─Ą┌ę╗╣╔Ī▒Ż¼╗“š▀į┘ų▒Įėą®Ī¬Ī¬Ī░┴Ń╩│ĮńĄ─╚A×ķĪ▒ĪŻ

╠ņĢrĪóĄž└¹Īó╚╦║═Ż¼¹}Į“õüūėČ╝ėą┴╦ĪŻ2017─ĻŻ¼ÅłīW╬õ░čŲ¾śIĄ──ĻĀI╩šū÷ĄĮ┴╦7.54ā|Ż¼į┌╔ŅĮ╗╦∙Ū├Ēæ┴╦╔Ž╩ąĄ─ńŖ┬ĢĪŻ¹}Į“õüūėę▓│╔╣”ĄŪĒöĪ░ųąć°┴Ń╩│ūįų„ųŲįņĄ┌ę╗╣╔Ī▒Ż¼│╔×ķąąśIūŅįńĄ─ę╗Ųź║┌±RĪŻ

Ų┤¾įń┌s═Ē╝»Ż¼Ū■Ą└Č╠░Õ×ķ║╬▓╗╩ŪĄ¶ĻĀĻPµIŻ┐

┴Ń╩│╩ął÷ø]ėąė└║ŃĄ─┐Ė░čūėĪŻ╚ń╣¹ę¬Įo«öŽ┬Ą─ą▌ķe┴Ń╩│Š▐Ņ^┼┼├¹┤╬Ż¼¹}Į“õüūė╔Ž╩ą║¾Ą─▒Ē¼Fį┌ąąśIā╚ģs╩Ū┬õį┌┴╦─®╬▓Ż¼śI┐ā▒Ē¼F▓ŅÅŖ╚╦ęŌĪŻ

╩Ū╩▓├┤ūī¹}Į“õüūėĪ░öĪū▀¹£│ŪĪ▒Ż┐

į┌═ŌĮń┐┤üĒŻ¼¹}Į“õüūėĄ─Ī░öĪū▀Ī▒▒Š┘|įŁę“į┌ė┌æ┬įĄ─┼ąöÓ╩¦š`Ż¼ė╔ė┌╣╠╩žé„Įy╔╠│¼▀@ę╗Ū■Ą└Ż¼ī¦ų┬Õe╩¦┴╦ļŖ╔╠║═╔ńģ^łF┘ÅĄ─╝t└¹ĪŻ

╩┬īŹ╔ŽŻ¼░ķļSų°2013─Ļ╗ź┬ōŠWŪ■Ą└Ą─┐ņ╦┘┼dŲŻ¼¹}Į“õüūėę╗─Ļ║¾Š═ęįūįėą┘YĮ═Č┘YįO┴ó╚½┘YļŖ╔╠ūė╣½╦Š▓╝ŠųŠĆ╔ŽŲĮ┼_Ż¼▓óį┌ 2015 ─Ļ║×╝s║╬Ļ┴│╔×ķ╣½╦Š╩ū╬╗ą╬Ž¾┤·čį╚╦ĪŻ

2017─ĻŻ¼¹}Į“õüūė▀Ćį°Č╠Ģ║Ą──ŻĘ┬Ųõ╦¹ą▌ķe╩│ŲĘ╣½╦ŠĄ─ŠĆ╔Ž╗»ų«┬ĘŻ¼ļm╚╗2018─Ļ¹}Į“õüūėļŖ╔╠ūė╣½╦Š╩š╚ļ▌^ 2017 ─Ļ┤¾Ę∙į÷ķL 203%Ż¼▀_ĄĮ┴╦ 1.63 ā|į¬ĪŻĄ½╩Ūė╔ė┌┐┐Ą═ārča┘NüĒ½@Ą├į÷ķLŻ¼▓ó▓╗┐╔│ų└mĪŻ

Å─▀@éĆŠSČ╚╔ŽüĒšfŻ¼▒Šæ¬╩ŪĪ░°åŽ╚ų¬Ī▒Ą─¹}Į“õüūėūā│╔┴╦Ī░°å║¾ų¬Ī▒Ż¼╩¦╚ź┴╦ŠĆ╔ŽŪ■Ą└Ą─Ą┌ę╗▓©╝t└¹ĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─2020─Ļķ_╩╝Ż¼╔ńģ^łF┘ÅĻæ└mß╚ŲŻ¼ī”¹}Į“õüūė║═╦³┘ćęį×ķ╔·Ą─╔╠│¼ł÷Š░įņ│╔┴╦ę╗Č©Ą─ø_ō¶ĪŻ

į┌╔ńģ^łF┘ÅśIæBĄ─ø_ō¶├µŪ░Ż¼╔╠│¼éāĄ─Ūķør▓╗╠½└ĒŽļŻ¼└²╚ńė└▌x│¼╩ą2020─ĻĄ─ā¶└¹ØÖŠ═ę╗┬Ęū▀Ą═Ż¼ĄĮ┴╦Ą┌╦─╝ŠČ╚╔§ų┴ė╔ė»▐D╠ØŻ╗└Ž┼Ų╔╠│¼╚╦╚╦śĘų▒Įėą¹▓╝ĻPķ]╚½ć°Ė„ĄžĄ─19╝ęķTĄĻĪŻ┐╔ęįŽļęŖŻ¼į┌╔╠│¼éā├▄╝»Ą─ĻPĄĻąąäė║═śI┐āŽ┬╗¼▒│║¾Ż¼ć└ųžę└┘ćŠĆŽ┬Ą─¹}Į“õüūė│÷¼Fė»└¹▒®Ą°ĪŻ

2020─Ļ¹}Į“õüūėīŹ¼FĀIśI╩š╚ļ19.59ā|į¬Ż¼═¼▒╚į÷ķL39.99%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ2.42ā|į¬Ż¼═¼▒╚į÷ķL88.7%Ż¼š¹¾w░lš╣ä▌Ņ^čĖ├═ĪŻĄ½ĄĮ┴╦2021─ĻŻ¼¹}Į“õüūėĄ─śI┐āģs╝▒▐Dų▒Ž┬Ż¼╣╔ārįŌė÷▀B└mĄ°═ŻĪŻ

Æüķ_ę▀Ūķę“╦žŻ¼¹}Į“õüūė░č▀@éĆĪ░ÕüĪ▒═ŲĮo╔ńģ^łF┘ÅŻ¼Ųõį┌╣½Ėµųą▒Ē╩ŠŻ¼Ī░╣½╦ŠĄ═╣└┴╦╔ńģ^łF┘ÅĄ╚ą┬┴Ń╩█Ū■Ą└ī”é„Įy╔╠│¼Ū■Ą└Ą─ė░ĒæĪŻĪ▒

▒Ē├µ╔Ž┐┤Ż¼╚▒Ę”ŠĆ╔Ž╗∙ę“╩╣Ą├¹}Į“õüūėę╗┤╬ėųę╗┤╬╩¦╚źÖCĢ■Ż¼Ą½Å─Ė³╔Ņīė┤╬üĒšfŻ¼ ▒│║¾╩Ū¹}Į“õüūė║╦ą─ĖéĀÄ┴”Ą─╚▒╬╗ĪŻ

ę╗éĆ└²ūė╩ŪŻ¼═¼śė╩ŪŠĆŽ┬Ų╝ęĄ─ŪóŪóŻ¼Å─╣ŽūėĄĮłį╣¹Ż¼▓╗öÓ┤“įņ«aŲĘĄ─║╦ą─ĖéĀÄ┴”Ż¼▀@ūīŪóŪó╝┤▒Ńį┌ļŖ╔╠╝t└¹ų«═ŌŻ¼ę▓─▄ōĒėą│ų└mį÷ķLĄ─Øō┴”Ż╗Å─Ģrķg³cüĒ┐┤Ż¼═¼śė╩▄ĄĮ╔ńģ^łF┘Åė░ĒæĄ─╚²ų╗╦╔╩¾Ż¼į┌«ö─ĻĄ─śI┐āģs▓╗ĮĄĘ┤į÷ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼╬ęć°ą▌ķe╩│ŲĘŲĘŅÉžSĖ╗ĪóĘNŅÉĘ▒ČÓŻ¼Ž¹┘Mš▀Ė▓╔wĘČć·ŽÓī”▌^ÅVŻ¼╚ń║╬ū÷│÷ūīŽ¹┘Mš▀Ė³ęū½@Ą├Ż¼ū÷║├ą┬«aŲĘĪóŲĘŅÉķ_░lūīŽ¹┘Mš▀ųžÅ═┘Å┘IŻ¼╩ŪąąśIā╚Ų¾śIŲš▒ķČ╝├µ┼RĄ─ļyŅ}ĪŻ

─┐Ū░üĒ┐┤Ż¼ąąśI░lš╣ūŅ║├ę▓╩ŪūŅŲš▒ķĄ─ū÷Ę©╩Ū┤“įņ│¼╝ē┤¾å╬ŲĘŻ¼į┌Ž¹┘M╩ął÷ą╬│╔ŲĘ┼Ų╝┤ŲĘŅÉĄ─šJų¬Ż¼ć·└@ų°å╬ę╗ŲĘŅÉĮ©┴óŲłį╣╠Ą─ūo│Ū║ėŻ¼│ų└m═Ų│÷ą┬ŲĘŅÉŻ¼Į©┴óŲĘŅÉĄ█ć°ĪŻ▀_└¹╩│ŲĘĪóā|ū╠ć°ļHĮį╚ń┤╦ĪŻ

Ę┤ė^¹}Į“õüūėŻ¼╦³ļmęįø÷╣¹├█T║═Č╣ųŲŲĘ░l╝ęŻ¼▀Ćėąų°Ųõ╦¹Ų¾śI▓╗Š▀éõĄ─ODMŻ©ūįų„╔·«aŻ®─Ż╩Į╝ė│ųŻ¼ģsø]─▄į┌▀@ā╔éĆŲĘŅÉųąĘQ═§ĘQ░įČÓŠ├Ż¼Ž╚░lā×ä▌═Ļ╚½ø]ėąĄ├ĄĮ¾w¼FĪŻ

Č°ø]ėą═Ļ│╔ŲĘŅÉšJų¬Ą─¹}Į“õüūėŻ¼ėųīóų„ŲĘ┼ŲČ©╬╗ė┌Ī░└▒¹uīŻ╝ęĪ▒Ż¼═Ų│÷╔Ņ║Ż┴Ń╩│ūėŲĘ┼ŲĪ░31Č╚§rĪ▒Īó╩ĒŲ¼ŲĘ┼Ų╩Ē╗¾Īóą▌ķe║µ▒║ŲĘ┼Ų║®Č╣░ų░ųĄ╚ĪŻ

ęį└▒¹u×ķ└²Ż¼ąąśIĪ░└Ž┤¾ĖńĪ▒ąl²łę╗Ą®╔Ž╩ą│╔╣”Ż¼▒žĢ■▀Mę╗▓Į╠ß╔²╦³Ą─╣®æ¬µ£║═Ū■Ą└─▄┴”Ż╗Č°┴╝ŲĘõüūėĪó╚²ų╗╦╔╩¾Īó░┘▓▌╬ČĄ╚ę▓Įė▀B╚ļŠųŻ¼═Ų│÷└▒ŚlĄ╚«aŲĘōīš╝╩ął÷ĪŻ

▀@ęŌ╬Čų°Ż¼¹}Į“õüūė├┐═Ų│÷ę╗éĆ▓╗Ę¹║ŽŲõį┌Ž¹┘MšJų¬Č©╬╗Ą─«aŲĘŻ¼Č╝īóŽ¹║─Ė³ČÓĄ─Ų¾śI┘Yį┤üĒ┤“ķ_╩ął÷ĪŻ▀@ĘN▀Ćø]ėąīWĢ■ū▀Š═£╩éõŲ┼▄Ą─ū÷Ę©Ż¼īóĮo¹}Į“õüūė¼Fį┌ęį╝░╬┤üĒ┤“üĒŠ▐┤¾Ą─ē║┴”ĪŻ

¹}Į“õüūė▀Ć─▄Ī░╔ŅČūŲ╠°Ī▒å߯┐

¹}Į“õüūėš²į┌ĘeśOĄ─ūįŠ╚Ż¼▀@╩ŪĮ³ÄūéĆį┬Ųõ│╔×ķ┘Y▒ŠūĘ┼§Ą─Ąūīė▀ē▌ŗĪŻ

┐═ė^Č°čįŻ¼├µī”║¾ę▀ŪķĢr┤·┴Ń╩█Ū■Ą└╚źųąķg╗»į┘╚źųąą─╗»ų«║¾Ą─ąąśIą┬Šų├µŻ¼ąąśIį÷╦┘Ę┼ŠÅ║═Ū■Ą└ūāĖ’Ż¼ī”ą▌ķe╩│ŲĘąąśIŅ^▓┐╣½╦ŠüĒšfŻ¼Č╝╩Ō×ķ▓╗ęūĪŻ¹}Į“õüūėķ_╩╝┤¾ĄČķ¤Ė½ų„äė▀MąąśIäš▐Dą═ĪŻ

╩ūŽ╚╩ŪŻ¼Š█Į╣║╦ą─ŲĘŅÉŻ¼▀xō±▀M╚ļ╝ÜĘų╩ął÷ųąėą¾w┴┐Īóėą│╔ķL┐šķgĪóėą╣®æ¬µ£ā×ä▌Īó╬┤ą╬│╔ē┼öÓĄ─╝ÜĘų┘ÉĄ└Ż¼įćłDÅ─ųąĘųę╗▒ŁĖ■ĪŻ

╩┬īŹ╔ŽŻ¼¹}Į“õüūėūįįé╩ŪĪ░┴Ń╩│ĮńĄ─╚A×ķĪ▒ĪŻčį═Ōų«ęŌŻ¼▓╗═¼ė┌╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėĄ─┤·╣ż─Ż╩ĮŻ¼¹}Į“õüūė▓╔ė├Ą─╩Ūūįų„╔·«aĄ──Ż╩ĮĪŻ

¹}Į“õüūėūŅę²ęį×ķ░┴Ą─Š═╩ŪĪ░īŹ“×╣żÅSĪ▒Ż¼į┌Ųõ─Ż╩Įų·┴”Ž┬Ż¼«aŲĘ┐╔čĖ╦┘═Ļ│╔Å─čą░lų┴ęÄ─Ż╔·«aŻ¼▀@╩ŪŲõ╣½╦Š«aŲĘ┐╔ęį┐ņ╦┘ōīŽ╚š╝ŅI╩ął÷Ą─ųžę¬ę“╦žĪŻ

žöł¾╔Ž’@╩ŠŻ¼Å─2017─ĻĄĮ2021─ĻŻ¼¹}Į“õüūėčą░l═Č╚ļÅ─1658╚fį÷╝ėų┴5150╚fŻ¼čą░l═Č╚ļš╝ĀIśI┐éŅ~▒╚└²│Ż─Ļ▒Ż│ųį┌2%ęį╔ŽĪŻŲõųą2021─ĻŻ¼čą░l═Č╚ļ║═čą░l╚╦åTöĄ┴┐ĘŁĮ³ę╗▒ČŻ¼▀@ę╗öĄō■į┌š¹éĆąąśIČ╝Šėė┌Ū░┴ąĪŻ

į┌Ė▀═Č╚ļų«Ž┬Ż¼¹}Į“õüūėīóĖ³ČÓŠ½┴”Š█Į╣į┌╬Õ┤¾║╦ą─ŲĘŅÉ╔ŽŻ©║µ▒║Īó╩ĒŲ¼Īó╔Ņ║Ż┴Ń╩│Īó└▒¹uĪó╣¹Ė╔Ż®Ż¼Å─ąĪŲĘŅÉŽ“ČÓŲĘ┼Ųčė╔ņŻ¼┤“įņČÓųžį÷ķLŪ·ŠĆĪŻ

▓╗▀^Ż¼╣®ĮoČ╦į┌┤¾å╬ŲĘėąŽ▐Ž┬ęÄ─Żą¦æ¬▌^ļyęį’@¼FŻ¼▒M╣▄║µ▒║Īó╔Ņ║Ż┴Ń╩│Īó╣¹Ė╔Ą╚ą┬ŲĘĘ┼┴┐žĢ½IśI┐āį÷ķLŻ¼Ą½▌^ļyĄ³┤·ęį┤╦ą╬│╔ŲĘ┼Ų▒┌ēŠĪŻį┌ąąśIš¹¾w░lš╣ė÷ūĶŽ┬Ż¼╠ņ╗©░Õę▓’@Č°ęūęŖĪŻ

ęįŲņŽ┬┤“įņ│╔╣”Ą─Ą┌Č■į÷ķLŪ·ŠĆ×ķ└²Ż¼2018─ĻĄĮ2020─ĻŻ¼¹}Į“õüūė║µ▒║ŅÉ«aŲĘ╩š╚ļ│╩ĘŁ▒Č╩Įį÷ķLŻ¼ŲõĮŅ~Å─2.15ā|į¬į÷ų┴6.8ā|į¬ĪŻĄ½į┌ė╔ė┌«aŲĘ═¼┘|╗»ć└ųžŻ¼┘ÉĄ└ĖéĀÄ╚šęµ╝ż┴ęĄ╚ī¦ų┬┴╦║µ▒║«aŲĘį÷ķLĘ┼ŠÅĪŻ

Ųõ┤╬Ż¼¹}Į“õüūėįćłDĖ─ūāūį╝║ķLŲ┌Ė▀Č╚ę└┘ćé„Įy╔╠│¼Ą─Ī░ŠĆŽ┬×ķ═§Ī▒Ą─ĮøĀI─Ż╩ĮĪŻ

ūį2018─ĻŲŻ¼¹}Į“õüūė═Ų│÷╩│ŲĘĄĻĄ─ćLįćŻ¼╝┤ķ_į┌│¼╩ą└’╦∙ų^Ą─╔╠│¼ŹuųąŹuŻ¼▀^╚źŻ¼¹}Į“õüūėĮĶų·▀@ĘN┼c╔╠│¼ę╗śsŠŃśsĄ──Ż╩Įš╝ō■┴╦ę╗Č■ŠĆ│Ū╩ąĄ─╩ął÷ĪŻ╚ńĮ±Ż¼¹}Į“õüūėīóÅ─Ņ^▓┐ķTĄĻŻ¼ųØu═žš╣ĄĮč³▓┐ķTĄĻĪó═╚▓┐ķTĄĻĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼2020 ─ĻęįüĒŻ¼¹}Į“õüūėŽ╚╚ļę²╚ļ┴╦ČÓ╬╗┬ÜśIĮø└Ē╚╦Ż¼ŲõųąŠ═ėąų„ī¦ąl²ł░ū┤³ōQ┤·Īó═Ų│÷─¦ė¾╦¼║═’L│į║ŻÄ¦▒¼┐Ņå╬ŲĘĄ─ÅłąĪ╚²ĪŻ║¾š▀╠ß│÷┴╦Ī¬Ī¬▓╗ū÷Ī░ąĪČ°├└Ī▒Ż¼ĻPūó─Ļ▌p╚╦╚║Ž▓║├Ż¼┤“įņ─Ļ▌p╗»┤¾▒Ŗ╗»ŲĘ┼ŲĪŻ

Ą½├µī”╚š┌ģÅ═ļsĄ─ą▌ķe┴Ń╩│ąąśIĖéĀÄæBä▌Ż¼¹}Į“õüūė▀@ĘNĘĮ╩Įų╗╩Ū╚ļ±v┴╦ŲĮ┼_Ż¼Č°▓╗╩Ū¬Ü╝ęĮøõNĪŻŪ■Ą└╚ń╣¹ū÷▓╗ĄĮ┼┼╦¹ąįŻ¼ĖéĀÄī”╩ųę▓Ģ■ŠoļSČ°üĒĪŻ

ūŅ║¾Ż¼¹}Į“õüūėīó▀@ł÷Ī░▒│╦«ę╗æĪ▒Ą─ŲŲŠų³cČ©į┌┴╦ārĖ±æ╔ŽĪŻ

į┌¹}Į“õüūė┐┤üĒŻ¼¼Fį┌─Ļ▌p╚╦ī”ŲĘ┼ŲĄ─ųęš\Č╚▓╗Ė▀Ż¼▀x┘Å┴Ń╩│ų„ę¬┐┤ąįār▒╚ęį╝░▒Ń└¹│╠Č╚ĪŻÅłīW╬õį┌2021─Ļ7į┬Ą─ļŖįÆĢ■ūh╔ŽĢr╠ߥĮŻ¼Ė·ĖéĀÄī”╩ųī”▒╚Ą─įÆŻ¼╦¹éāį┌║╦ą─å╬ŲĘĄ─ārĖ±╔Žų┴╔┘ėą15éĆ³cĄ─ā×ä▌ĪŻ

┐═ė^Č°čįŻ¼ļSų°ć°ā╚╚╦┐┌į÷ķLųØuė|Ēöęį╝░╚╦┐┌└Ž²g╗»Ą─┌ģä▌Ż¼į┌Ž¹┘Mļyęį╠ßš±Ą─┤¾ŁhŠ│Ž┬Ż¼ą▌ķe┴Ń╩│▀@ŅÉŽ¹┘MÄū║§ęčĮø▒╗įOČ©┴╦į÷ķLĄ─╠ņ╗©░ÕŻ¼Ė³ČÓĄ─│╔×ķ┤µ┴┐ĀÄŖZĄ─æł÷ĪŻ▀@╩ŪķLŲ┌┐┤ć°ā╚ą▌ķe┴Ń╩│ąąśI░lš╣▓╗Ą├▓╗┐╝æ]Ą─┤¾▒│Š░ĪŻ

Į±─Ļ4į┬Ż¼╚²ų╗╦╔╩¾╠ß│÷┴╦╚╦╚╦│įĄ├ŲŻ¼╠Ä╠Ä┘IĄ─ĄĮĪ▒Ą─æ┬įŻ¼Ēśä▌║░│÷┴╦Ī░łį╣¹ūįė╔Ī▒Ą─┐┌╠¢ĪŻī”▒╚╚²ų╗╦╔╩¾Ż¼¹}Į“õüūė▓óø]ėąą╬│╔▌^ÅŖĄ─ŲĘ┼Ų┴”Ż¼į┌ų„ŲĘ┼Ų┴”▓╗ūŃĄ─ŪķørŽ┬Ż¼ŽÓ└^═Ų│÷┴╦Ųõ╦¹ūėŲĘ┼ŲŻ¼ę╗Ą®Ž┬│┴Ż¼Ū░ĘĮ╬┤▒ž╩Ū╠╣═ŠĪŻ

┴Ń╩│╩Ūę╗éĆ▀M╚ļķTÖæĄ═Īó┐╔Å═ųŲÅŖĄ─ąąśIŻ¼ę╗éĆą┬«aŲĘ│÷üĒų«║¾Ż¼Ųõ╦¹╣½╦ŠĢ■║▄┐ņ─ŻĘ┬ĪŻ╦∙ęį├┐╝ęŲ¾śIĄ─ŲĘ┼Ų┴”Č╝║▄ųžę¬Ż¼ę▓ę¬├■╦„ę╗éĆ▀m║ŽĄ─ķLŲ┌æ┬įĪŻ

ė┌═Č┘Yš▀Č°čįŻ¼ļm╚╗¹}Į“õüūėæągĘĮßśęčŪ├Č©Ż¼Ą½╩Ū╬┤üĒĄĮĄū┤µį┌ČÓ┤¾ŽļŽ¾┐šķgŻ¼┤µį┌║▄┤¾Ą─ūāöĄĪŻį┌▒ŖČÓ┤░Ė▀Ć╬┤ĮŌµių«Ū░Ż¼ąĶę¬Ė³ČÓėą┴”Ą─ū¶ūCĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį