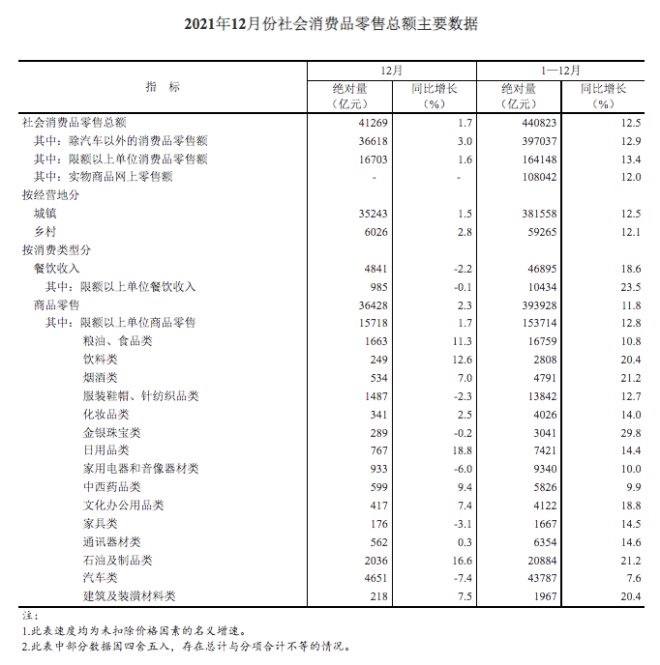

į┘įņę╗éĆ(g©©)Ī░├└łF(tu©ón)Ī▒Ż¼▀Ćėą┐╔─▄å߯┐

╗ź┬ō(li©ón)ŠW(w©Żng)Įø(j©®ng)Ø·(j©¼)Ī░Ųš▒ķŠ∙ųĄĪ▒╗žÜwĄ─«ö(d©Īng)Ž┬Ż¼į÷┴┐Ą░ĖŌĖ±═ŌŽĪ╚▒ĪŻ╝┤Ģr(sh©¬)┴Ń╩█Ą─ār(ji©ż)ųĄŻ¼▒ŃųØu═╗žŻŲüĒŻ¼ę“?y©żn)ķ╦³╩Ū╗ź┬?li©ón)ŠW(w©Żng)ŅI(l©½ng)ė“?y©żn)ķö?sh©┤)▓╗ČÓĄ─į÷┴┐┤µį┌Ż║─Ļį÷╦┘│¼▀^50%ĪŻ

Ė³╝ėšT╚╦Ą─╩ŪŻ¼╦³Ą─į÷ķL┐šķg╦Ų║§╠ņ╗©░Õ▀Ć║▄Ė▀Ż║ęįļŖ╔╠┼c═Ō┘uĄ─24.5%║═21.4%ØB═Ė┬╩═Ų╦ŃŻ¼2021─Ļ2200ā|į¬╔ŽŽ┬ęÄ(gu©®)─ŻĄ─╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)Ż¼╚įėąĮ³5▒ČĄ─│╔ķL┐šķgĪŻ╗∙▒ŠŽÓ«ö(d©Īng)ė┌į┘įņę╗éĆ(g©©)═Ō┘u╩ął÷(ch©Żng)ĪŻ

ė┌╩Ūę╗ųž├└║├Ą─ŽļŽ¾┐šķgļSų«┤“ķ_Ī¬Ī¬«ö(d©Īng)Ģr(sh©¬)«ö(d©Īng)Ž┬Ż¼į┘įņę╗éĆ(g©©)╝┤Ģr(sh©¬)┴Ń╩█░µĪ░├└łF(tu©ón)Ī▒╦Ų║§īó╩Ū╦«ĄĮŪ■│╔Ą─╩┬ĪŻė┌╩ŪĮ³ę╗éĆ(g©©)Ģr(sh©¬)Ų┌╬ęéāūóęŌĄĮŻ¼Ė„┬ĘųT║Ņ┬ä’L(f©źng)Č°äė(d©░ng)Ż¼╝Ŗ╝ŖŽ┬ł÷(ch©Żng)įć╦«Ż¼ę╗ł÷(ch©Żng)ł÷(ch©Żng)▒│┤╠├└łF(tu©ón)Ą─æ“┤aš²│╔×ķ├Į¾wéāĻP(gu©Īn)ūóĄ─ą┬╣╩╩┬ĪŻ

«ö(d©Īng)Ģr(sh©¬)«ö(d©Īng)Ž┬Ż¼į┘įņę╗éĆ(g©©)Ī░├└łF(tu©ón)Ī▒Ż¼▀Ćėą┐╔─▄å߯┐Ė∙ō■(j©┤)╬ęéāĄ─蹊┐═Ųč▌Ż¼ĮY(ji©”)šō╩Ū║▄Ī░Ę┤ų▒ėXĪ▒Ą─ĪŻ

01

ÅŖ(qi©óng)┤_Č©ąįŻ║╩ął÷(ch©Żng)ęÄ(gu©®)─ŻīóĘŁų┴╚fā|

į┌ŠĆ╔Ž╗»ØB═Ė┬╩╠ß╔²ĪóŠė├±Ž¹┘M(f©©i)┴Ģ(x©¬)æT▐D(zhu©Żn)ūāĪóę▀ŪķĄ╚ČÓĘĮę“╦žĄ─║Ž┴”ū„ė├Ž┬Ż¼╝┤Ģr(sh©¬)┴Ń╩█Ż© ▒ŠĄžļŖ╔╠Į╗ęū Ż®╩ął÷(ch©Żng)Ż¼ęč│╔×ķ«ö(d©Īng)Ū░╗ź┬ō(li©ón)ŠW(w©Żng)ŅI(l©½ng)ė“ūŅ┐╔ė^Ą─į÷┴┐┤µį┌Ī¬Ī¬─Ļį÷╦┘│¼▀^50%ĪŻ

░┤ššŠĆ╔ŽĮ╗ęūš╝▒╚š¹¾w╔ń┴Ń╩ął÷(ch©Żng)Ż© 2021─Ļ╝s44╚fā|į¬ Ż®ęį╝░▓═’ŗ╩ął÷(ch©Żng)Ż© 2021─Ļ╝s4.7╚fā|į¬ Ż®Ą─ØB═ĖŪķør┐┤Ż¼ā╔š▀ęčĮø(j©®ng)▀_(d©ó)ĄĮ24.5%║═21.4%ĪŻęį┤╦═Ų╦Ń╝┤Ģr(sh©¬)┴Ń╩█Ż© ╠▐│²▓═’ŗ═Ō┘u╩ął÷(ch©Żng) Ż®▀h(yu©Żn)Ų┌ŠĆ╔Žš╝▒╚Ī¬Ī¬ęį▀_(d©ó)ĄĮŠĆ╔Ž┴Ń╩█Į╗ęūĄ─20%ėŗ(j©¼)╦ŃŻ¼╩ął÷(ch©Żng)ęÄ(gu©®)─Żų┴╔┘į┌1╚fā|į¬ĪŻ

Č°į┌2021─ĻŻ¼╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)ęÄ(gu©®)─Ż┤¾Ė┼į┌2200ā|į¬╔ŽŽ┬ĪŻ╦∙ęį░l(f©Ī)š╣┐šķgĘŪ│Ż┤¾Ż¼ŽÓ«ö(d©Īng)ė┌į┘įņę╗éĆ(g©©)ŠĆ╔Ž═Ō┘u╩ął÷(ch©Żng)ĪŻ

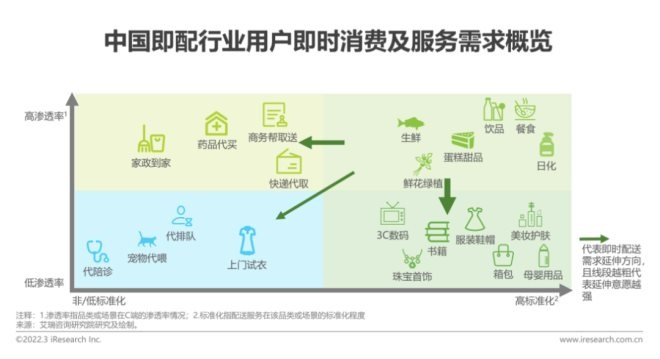

╠žäe╩Ūį┌Į³ā╔─ĻĄ─ČÓĘĮĢr(sh©¬)┐šŽ▐ųŲ┤▀╔·Ž┬Ż¼╚╦éā┘I▓╦Īó╦«╣¹Īó╚š│ŻŽ¹║─ŲĘĪóĘŪ╠ÄĘĮ╦ÄĪó3C«a(ch©Żn)ŲĘĪó╚š╗»ė├ŲĘĄ╚╚š│ŻĮ╗ęūąą×ķķ_╩╝ųØuūį░l(f©Ī)ĄžīŹ(sh©¬)¼F(xi©żn)ŠĆ╔Ž╗»▐D(zhu©Żn)ęŲŻ¼ķ_╩╝ö[├ōįŁŽ╚ę└┐┐ŲĮ┼_(t©ói)ča(b©│)┘NĪ░¤²ÕXĪ▒Ą─╩ął÷(ch©Żng)┼Óė²▀ē▌ŗŻ¼ę▓╩╣ģó┼cš▀─▄ē“▒M┐ņīŹ(sh©¬)¼F(xi©żn)╔╠śI(y©©)ą¦ęµĪŻ

02

╗∙ĄA(ch©│)╣®ĮoŻ║╔╠ŲĘ┼õ╦═ęč│╔×ķŅÉ╣½╣▓įO(sh©©)╩®

¼F(xi©żn)į┌Ą─╝┤Ģr(sh©¬)┴Ń╩█Ę■äš(w©┤)╣®Įoš▀ų„ę¬ėąā╔ŅÉŻ║

ę╗╩Ū╚ń├└łF(tu©ón)Ī󊮢|Īó░ó└’Ą╚ŠC║ŽŅÉ┴„┴┐ŲĮ┼_(t©ói)Ż¼╦¹éā═©▀^į┌ų„Ēōķ_įO(sh©©)Ī░┘I▓╦Ī▒Ī░ąĪ│įĪ▒Ī░│¼╩ą/▒Ń└¹ĄĻĪ▒Ī░┘I╦ÄĪ▒Ī░ĄĮ╝ęĪ▒Ą╚╝┤Ģr(sh©¬)┴Ń╩█╚ļ┐┌Ż¼×ķ▒ŠĄž╔╠╝ę╠ß╣®ŠĆ╔ŽõN╩█Ū■Ą└Ż╗

Č■╩Ū╚ńė└▌x│¼╩ąĪóSamĄĻĪ󹣫ö(d©Īng)ä┌Ą╚ŲĘ┼Ų╔╠╝ęūįąąķ_░l(f©Ī)¬Ü(d©▓)┴óĄ─AppŻ¼ų„ę¬═©▀^ŠĆŽ┬ī¦(d©Żo)┴„ŠĆ╔ŽĄ─ĘĮ╩ĮīŹ(sh©¬)¼F(xi©żn)ūį╔ĒŠĆ╔Ž┴Ń╩█śI(y©©)äš(w©┤)š╝▒╚Ą─╠ß╔²ĪŻ

ļm╚╗ī”(du©¼)ė┌ŲĘ┼Ų╔╠æ¶Č°čįŻ¼ķ_░l(f©Ī)ūį╔Ē¬Ü(d©▓)┴óApp┼c▀M(j©¼n)±vĄ┌╚²ĘĮ┴„┴┐ŲĮ┼_(t©ói)▓ó▓╗├¼Č▄Ż╗ Ą½ī”(du©¼)ė┌┤¾▓┐Ęų═¼│Ū┴Ń╩█Ą─ųąąĪ╔╠æ¶Č°čįŻ¼į┌ķ_░l(f©Ī)┼c│╔▒Š╝s╩°Ž┬Ż¼╚ļ±v┤¾ą═┴„┴┐ŲĮ┼_(t©ói)╦Ų║§╩Ū╬©ę╗▀xō±Ż¼ę└┐┐ŲĮ┼_(t©ói)Ą─öĄ(sh©┤)ūų╗»SKU─Ż░Õ║═▒ŠĄž┴„┴┐Ųź┼õŻ¼ęįīŹ(sh©¬)¼F(xi©żn)öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ĪŻ

┴Ēę╗ĘĮ├µŻ¼╩▄į┌ŠĆ▓═’ŗ═Ō┘u╩ął÷(ch©Żng)┐ņ╦┘░l(f©Ī)š╣Ą─ė░ĒæŻ¼ŠW(w©Żng)╝s┼õ╦═åTŻ© ═Ō┘u“T╩ų Ż®ęčĮø(j©®ng)│╔×ķ┴╦¼F(xi©żn)┤·│Ū╩ą╔·╗ŅĄ─ą┬╗∙ĄA(ch©│)įO(sh©©)╩®ĪŻĖ∙ō■(j©┤)ć°Įy(t©»ng)ŠųŽÓĻP(gu©Īn)Įy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼2021─ĻĄū╬ęć°ņ`╗ŅŠ═śI(y©©)╚╦öĄ(sh©┤)ęč▀_(d©ó)2ā|Ż¼Ųõųąėą1300╚f═Ō┘u“T╩ųŻ¼╝sš╝╚½ć°╚╦┐┌╝s1%ĪŻ

Č°═Ō┘u“T╩ų┼cŲĮ┼_(t©ói)Ą─ė├╣żĻP(gu©Īn)ŽĄėų┐╔ęįĘų×ķų▒ĀI─Ż╩ĮĪó┤·└Ē─Ż╩Įęį╝░▒Ŗ░³─Ż╩ĮŻ║

ų▒ĀI─Ż╩Į Ż¼ŲĮ┼_(t©ói)┼c“T╩ų┤µį┌ų▒Įėä┌äš(w©┤)ĻP(gu©Īn)ŽĄŻ¼╦∙ęįė├╣ż│╔▒ŠūŅĖ▀Ż¼¼F(xi©żn)į┌Äū║§ęčĮø(j©®ng)▒╗ŲĮ┼_(t©ói)╦∙Śēė├Ż╗

┤·└Ē─Ż╩Į Ż© ę▓ĘQīŻ╦═ Ż®Ż¼ŲĮ┼_(t©ói)Ģ■(hu©¼)īó─│ę╗Ąžģ^(q©▒)Ą─┼õ╦═śI(y©©)äš(w©┤)═Ō░³ĮoĄ┌╚²ĘĮ╣½╦ŠŻ¼ė╔Ą┌╚²ĘĮ╣½╦Š┼c“T╩ų║×ėåä┌äė(d©░ng)║Ž═¼Ż¼ŅÉ╦Ųė┌2020─Ļ╔Ž╩ąĄ─╚ż╗Ņ NASDAQ:QH Ż®Ż╗

▒Ŗ░³─Ż╩Į Ż¼“T╩ųų╗ū„×ķ╝µ┬Ü╔ĒĘ▌į┌Ė„éĆ(g©©)ŲĮ┼_(t©ói)ā╚(n©©i)ūįė╔Įėå╬Ż¼▓╗┼c╚╬║╬ŲĮ┼_(t©ói)║═╣½╦Š«a(ch©Żn)╔·ų▒Įėä┌äš(w©┤)ĻP(gu©Īn)ŽĄĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼│Ū╩ąĄ─“T╩ų┘Yį┤ęčĮø(j©®ng)│╔×ķę╗ĘNŅÉ┘Yį┤░³Ą─╗∙ĄA(ch©│)Ę■äš(w©┤)APIŻ¼ī”(du©¼)ĮėČÓĘNą┬┴Ń╩█Ą─╔╠śI(y©©)─Ż╩ĮĪŻ╦∙ęį│²┴╦ä┌äš(w©┤)▒ŻšŽų«═ŌŻ¼“T╩ųĄ─ąĮ┘Y│╩¼F(xi©żn)Ą─╩ŪĖ▀Č╚ś╦(bi©Īo)£╩(zh©│n)╗»╝░═Ė├„╗»Ż¼ŲĮ┼_(t©ói)┼cŲĮ┼_(t©ói)Īó┤·└Ē╣½╦Š┼c┤·└Ē╣½╦Šų«ķg▓╗Ģ■(hu©¼)ėą├„’@▓Ņ«ÉĪŻ▀@Č╝▒Ē├„“T╩ųĄ─ė├╣ż│╔▒Šīó┌ģė┌ę╗éĆ(g©©)ūŅ┤¾╣½╝söĄ(sh©┤)ĪŻ

╔Ž╩÷ā╚(n©©i)╚▌š╣¼F(xi©żn)┴╦╝┤Ģr(sh©¬)┴Ń╩█─┐Ū░Ą─░l(f©Ī)š╣ŪķørŻ¼ę╗▀ģ╩ŪąĶŪ¾Č╦╚įėą║▄Ė▀Ą─╠ß╔²┐šķgŻ¼ę╗▀ģ╩ŪöĄ(sh©┤)ūų╗»Ū■Ą└š²į┌Ž“ųąąĪ╔╠æ¶ØB═ĖŻ¼═¼Ģr(sh©¬)“T╩ų┘Yį┤ŠW(w©Żng)Įj(lu©░)ęčĮø(j©®ng)│§▓Į═Ļ│╔╗∙ĄA(ch©│)Į©įO(sh©©)ĪŻ

╣®ąĶā╔Č╦Ą─░l(f©Ī)š╣Č╝į┌Ž“║├Ż¼╬┤üĒļSų°╩ął÷(ch©Żng)▒PūėįĮüĒįĮ┤¾Ż¼ŲĮ┼_(t©ói)╗“š▀╣½╦ŠĄ─╝┤Ģr(sh©¬)┴Ń╩█Ņ~ę▓įĮ┤¾Ż¼į┌ęÄ(gu©®)─Żą¦æ¬(y©®ng)ęį╝░▀ģļH│╔▒ŠĄ─ū„ė├Ž┬Ż¼Ė„ĘĮģó┼cš▀Ą─╔╠śI(y©©)ą¦ęµīóĢ■(hu©¼)’@¼F(xi©żn)ĪŻ

03

│õĘųĖé(j©¼ng)ĀÄŻ║Ī░ĶTÄ┼ČÉĪ▒Ą─▀ē▌ŗęč▓╗┤µį┌

Ēś└Ē│╔š┬ĄžŻ¼╝┤Ģr(sh©¬)┴Ń╩█┘ÉĄ└Ą─░l(f©Ī)š╣▀ē▌ŗęčĮø(j©®ng)ĘŪ│Ż├„’@Ż¼ģó┼cš▀ąĶę¬ū÷Ą─Š═╩Ū┐ņ╦┘īŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─Ż╗»ØB═ĖŻ¼═©▀^Ī░ča(b©│)┘NĪóča(b©│)┘NĪó▀Ć╩Ūča(b©│)┘NĪ▒Ą─ĘĮ╩ĮōīŖZŽ¹┘M(f©©i)š▀ą─ųŪŻ¼į┘═©▀^░ŠĢr(sh©¬)ķgüĒŽ¹£ńŲõ╦¹Ėé(j©¼ng)ĀÄī”(du©¼)╩ųŻ¼ūŅĮK½@Ą├╩ął÷(ch©Żng)Č©ār(ji©ż)ÖÓ(qu©ón)Ż¼├└łF(tu©ón)ĪóĄ╬Ą╬Ą╚Š∙╩Ū▀@śėĄ─░l(f©Ī)š╣┬ĘÅĮĪŻ

«ö(d©Īng)╚╗Ż¼▀@Ųõųą¤ošō╩Ūžö(c©ói)┴”Īó┴„┴┐Īó▀\(y©┤n)ĀI─▄┴”Ą╚Ė„ĘĮ├µŻ¼ŲĮ┼_(t©ói)ą═╝┤Ģr(sh©¬)┴Ń╩█ģó┼cš▀Č╝Š▀éõ║▄ÅŖ(qi©óng)Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼ūįĀIą═ŲĘ┼Ų╔╠īŹ(sh©¬)ätļyęį┼cų«┐╣║ŌŻ¼Į^┤¾▓┐ĘųŽ¹┘M(f©©i)š▀ūŅĮKĢ■(hu©¼)▀xō±Å─Ū░š▀╔Ž┘Å┘I╝┤Ģr(sh©¬)┴Ń╩█╔╠ŲĘĪŻ

╚¶░┤šš╔Ž╩÷Ī░ĶTÄ┼ČÉĪ▒▀ē▌ŗ░l(f©Ī)š╣Ż¼╚ńĮ±ĻP(gu©Īn)ė┌╝┤Ģr(sh©¬)┴Ń╩█Ė„ĻćĀIĄ─ÅVĖµś╦(bi©Īo)šZ┤¾Ė┼┬╩Ģ■(hu©¼)ØM╠ņ’wŻ¼Ė„ŲĮ┼_(t©ói)Ą─ča(b©│)┘N┴”Č╚ę▓īóßś╝Ōī”(du©¼)¹£├óĪŻĄ½▀@śėĄ─ł÷(ch©Żng)Š░▓ó╬┤░l(f©Ī)╔·Ż¼įŁę“Š═į┌ė┌š■▓▀Č╦ī”(du©¼)┘Y▒ŠöU(ku©░)Åłė╬æ“Ą─ųžęĢŻ¼ęį═∙Ī░Ž╚¤²ÕXB(y©Żng)Š┬▓╦Ż¼į┘ĖŅŠ┬▓╦Ī▒Ą─▀\(y©┤n)ĀI╦╝┬Ęęčū▀ĄĮ▒MŅ^ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼╝┤Ģr(sh©¬)┴Ń╩█ąąśI(y©©)Ą─░l(f©Ī)š╣ų▄Ų┌īóų„ę¬╗∙ė┌ąĶŪ¾Č╦Ą─ūį╚╗ØB═Ė▀M(j©¼n)│╠Ż¼ģó┼cš▀Ą─Ėé(j©¼ng)ĀÄų▄Ų┌ŽÓ▌^▓═’ŗ═Ō┘u╩ął÷(ch©Żng)║═ŠW(w©Żng)╝s▄ć╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣Ė³ķLŻ¼š¹éĆ(g©©)ąąśI(y©©)Ą─░l(f©Ī)š╣▓╗į┘ęįē┼öÓ╠ū└¹×ķ“ī(q©▒)äė(d©░ng)Ż¼Ė³ČÓ╩Ūīó╝┤Ģr(sh©¬)┴Ń╩█ū„×ķ¼F(xi©żn)┤·╔ńĢ■(hu©¼)Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼¾w¼F(xi©żn)│÷ę╗ĘNöĄ(sh©┤)ūų╗∙Į©Ą─╣½╣▓ī┘ąįŻ¼ģó┼cš▀īóį┌┤╦╗∙ĄA(ch©│)ų«╔ŽĖ³Š█Į╣«ö(d©Īng)Ž┬Ą─╔╠śI(y©©)ī┘ąįĪŻ

04

ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż║ŲĮ┼_(t©ói)ą══µ╝ęĖ³ä┘ę╗╗I

▀M(j©¼n)ę╗▓ĮČ°čįŻ¼▓╗═¼ģó┼cš▀į┌╝┤Ģr(sh©¬)┴Ń╩█ŅI(l©½ng)ė“Ą─╔╠śI(y©©)ąįę▓▓╗▒MŽÓ═¼Ż¼ęį├└łF(tu©ón)Īó▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Īóęį╝░ĒśžS═¼│Ū×ķ└²Ż¼═©▀^╦¹éāĄ─╣½ķ_öĄ(sh©┤)ō■(j©┤)ī”(du©¼)▒╚─▄ē“ģ^(q©▒)Ęų│÷ā╔┤¾ŅÉģó┼cš▀Ą─▀\(y©┤n)ĀIĀŅør║═Ū░Š░ĪŻ

├└łF(tu©ón)═Ō┘u║═├└łF(tu©ón)ķW┘ÅŻ©╝┤Ģr(sh©¬)┴Ń╩█Ż®Č╝╩ŪĄõą═Ą─┴„┴┐ŲĮ┼_(t©ói)═µ╝ęŻ╗▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)į┌▒╗Š®¢|╩š┘Åų«Ū░ī┘ė┌┬─╝s┼õ╦═Łh(hu©ón)╣Ø(ji©”)Ą─ģó┼cš▀Ż¼Š▀éõ▌^ÅŖ(qi©óng)Ą─KA┤¾┐═æ¶ī┘ąįŻ¼į┌┼cŠ®¢|ĄĮ╝ę▓ó▒Ēų«║¾Ż¼▀_(d©ó)▀_(d©ó)ęčĮø(j©®ng)▐D(zhu©Żn)ūā?y©Łu)ķ├└łF(tu©ón)Ą──Ż╩ĮŻ╗ĒśžS═¼│Ūät╩ŪĄõą═Ą─Ą┌╚²ĘĮ╝┤Ģr(sh©¬)┼õ╦═╣½╦ŠĪŻ

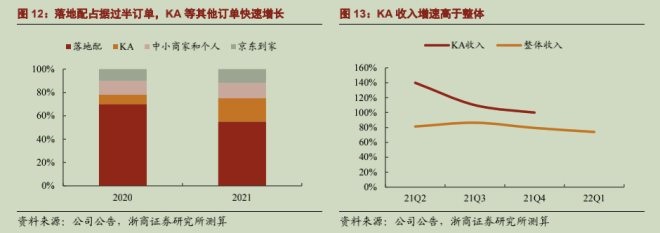

Ž╚Å─ęÄ(gu©®)─Ż┐┤Ż¼2021─Ļ├└łF(tu©ón)ķW┘ÅĄ─GMV×ķ814ā|į¬Ż© ═¼▒╚į÷ķL66% Ż®Ż¼Ė▓╔w2800éĆ(g©©)┐hģ^(q©▒)╩ąŻ¼║Žū„╔╠╝ę▀_(d©ó)ĄĮ236╚f╝ęŻ╗2021─Ļ▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ą─GMVät×ķ431ā|į¬Ż© ═¼▒╚į÷ķL70% Ż®Ż¼Š®¢|ĄĮ╝ęĖ▓╔w1800éĆ(g©©)┐hģ^(q©▒)╩ąŻ¼▀_(d©ó)▀_(d©ó)┐ņ╦═Ė▓╔w2600éĆ(g©©)┐hģ^(q©▒)╩ąŻ¼11╚fŠĆŽ┬╔╠╝ę╚ļ±vŠ®¢|ĄĮ╝ęŲĮ┼_(t©ói)Ż╗ĒśžS═¼│Ūė╔ė┌Č©╬╗Ą┌╚²ĘĮ┼õ╦═╣½╦ŠŻ¼╦∙ęį¤oŽÓĻP(gu©Īn)ęÄ(gu©®)─ŻöĄ(sh©┤)ō■(j©┤)Ż¼Ę■äš(w©┤)╔╠╝ęöĄ(sh©┤)Į³26╚f╝ęĪŻ

į┌žö(c©ói)äš(w©┤)╔ŽŻ¼╚ńĮ±Ą─╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)▀Ćø]ėąėŁüĒė»└¹╣š³c(di©Żn)Ż¼¤ošō╩Ū├└łF(tu©ón)Ą─ą┬┼dśI(y©©)äš(w©┤)Īó▀Ć╩Ū▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)║═ĒśžS═¼│ŪŻ¼╠Øōp╚į╩Ū│ŻæB(t©żi)ĪŻ

łDŻ║├└łF(tu©ón)Ą─╩š╚ļĒŚ(xi©żng)Ż¼üĒį┤Ż║žö(c©ói)äš(w©┤)╣½Ėµ

łDŻ║▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ą─│╔▒Šų¦│÷ĒŚ(xi©żng)Ż¼üĒį┤Ż║žö(c©ói)äš(w©┤)╣½Ėµ

łDŻ║ĒśžS═¼│ŪĄ─Ė„┘M(f©©i)ė├ų¦│÷ĒŚ(xi©żng)Ż¼üĒį┤Ż║žö(c©ói)äš(w©┤)╣½Ėµ

Ą½╗∙ė┌ę╗śėĄ─śI(y©©)äš(w©┤)▀ē▌ŗŻ¼╬ęéā┐╔ęįÅ─├└łF(tu©ón)═Ō┘uśI(y©©)äš(w©┤)Ą─Ž╚░l(f©Ī)Įø(j©®ng)“×(y©żn)└’Ż¼šęĄĮ╚š║¾╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)┤¾ų┬Ą─ė»└¹ŪķørŻ║

2021─ĻŻ¼├└łF(tu©ón)═Ō┘uśI(y©©)äš(w©┤)Ą─GMV▀_(d©ó)ĄĮ7021ā|į¬Ż¼ĀI╩š963ā|į¬Ż© ═¼▒╚į÷ķL45% Ż®Ż¼Ųõųą▓═’ŗ┼õ╦═╩š╚ļ541ā|į¬Īóé“Į285ā|į¬Īóį┌ŠĆĀIõN114ā|į¬ĪóČ°“T╩ųĄ─┼õ╦═│╔▒Š×ķ682ā|į¬Īó░³└©ę²┴„╝░ča(b©│)┘N│╔▒Š┤¾Ė┼220ā|į¬ĪŻÅ─š╝▒╚öĄ(sh©┤)ō■(j©┤)┐┤Ż¼═Ō┘uśI(y©©)äš(w©┤)Ą─š¹¾wžøÄ┼╗»┬╩┤¾Ė┼į┌13%Ż¼“T╩ų│╔▒Šš╝▒╚ĀI╩š╝s71%Ż¼é“Įš╝▒╚Į³30%Ż¼ÅVĖµš╝▒╚Į³12%Ż¼śI(y©©)äš(w©┤)š¹¾wĄ─Įø(j©®ng)ĀI└¹ØÖ┬╩6.4%ĪŻ

ī”(du©¼)æ¬(y©®ng)ĄžŻ¼2021─Ļ▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ą─GMV×ķ431ā|į¬Ż¼ĀI╩š╝s69ā|į¬Ż© ═¼▒╚į÷ķL78% Ż®Ż¼“T╩ų┬─╝s│╔▒Šš╝▒╚ĀI╩š×ķ75%Ż¼õN╩█╝░ĀIõN┘M(f©©i)ė├š╝▒╚50%Ż¼š¹¾wā¶└¹ØÖ┬╩×ķ-31%Ż╗2021─ĻĒśžS═¼│ŪĀI╩š82ā|į¬Ż© ═¼▒╚į÷ķL69% Ż®Ż¼ä┌äš(w©┤)═Ō░³│╔▒ŠĮėĮ³99%Ż¼š¹¾wā¶└¹ØÖ┬╩×ķ-11%ĪŻ

╩ūŽ╚Ż¼Å─Ė„ŅÉš╝▒╚öĄ(sh©┤)ō■(j©┤)┐╔ęįė^▓ņĄĮŻ¼ŲĮ┼_(t©ói)ą═╣½╦ŠĄ─“T╩ų│╔▒ŠĮķė┌70%-75%Ż¼Č°┬─╝są═┼õ╦═╣½╦ŠĄ─“T╩ų│╔▒ŠęčĮø(j©®ng)┐ņĮėĮ³100%Ż¼▀@Ę┤ė│┴╦Ż║

ę╗ ╩Ū“T╩ų│╔▒Š▌^×ķ╣╠Č©Ż¼│╔▒Š┐žųŲĄ─ÅŚąį▒╚▌^ąĪŻ¼ę¬▓╗╚╗ĒśžS═¼│ŪĄ─“T╩ų│╔▒Šš╝▒╚▓╗Ģ■(hu©¼)│Ż─ĻĮėĮ³100%Ż╗

Č■ ╩Ū┬─╝s┼õ╦═ą═Ą─╣½╦Šø]ėą├„’@Ą─▀ģļH│╔▒Š▀f£pą¦æ¬(y©®ng)Ż¼ĒśžS═¼│Ū69%Ą─ĀI╩šį÷╦┘░ķļSĄ─“T╩ų│╔▒Šš╝▒╚▓óø]ėą░l(f©Ī)╔·Ė─╔ŲŻ¼╦∙ęį░┤╝■╩š┘M(f©©i)Ą─┼õ╦═╣½╦ŠąĶę¬į┘░┤╝■ĖČ┘M(f©©i)Įo“T╩ųŻ¼╗∙▒Šå╩╩¦┴╦ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż╗

╚² ╩ŪŲĮ┼_(t©ói)ą═╣½╦ŠĄ─ė»└¹üĒūįė┌ŲĮ┼_(t©ói)Ą─é“Į║═ÅVĖµ╩š╚ļŻ¼╦∙ęį▒M╣▄į┌¬M┴x╔Ž├└łF(tu©ón)Ą─┼õ╦═╩š╚ļŻ© 541ā|į¬ Ż®▓╗╝░“T╩ųų¦│÷Ż© 682ā|į¬ Ż®Ż¼Ą½ęÄ(gu©®)─Ż╗»║¾╚ńĮ±Ą─═Ō┘uĮø(j©®ng)ĀI└¹ØÖ┬╩┐╔ęį▀_(d©ó)ĄĮ6.4%Ż¼ę▓ęŌ╬Čų°ŲĮ┼_(t©ói)╗»Ą─▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)╬┤üĒę▓Ģ■(hu©¼)┤µį┌ŅÉ╦ŲĄ─ė»└¹╣š³c(di©Żn)ĪŻ

Ųõ┤╬Ż¼“T╩ų┘Yį┤└¹ė├ą¦┬╩┐╔─▄ę▓▓╗Š▀éõ║▄├„’@Ą─│╔▒Š▀ģļHą¦æ¬(y©®ng)ĪŻ

2021─Ļ├└łF(tu©ón)═Ō┘uėą144ā|ėåå╬Īó527╚f“T╩ųĪó7021ā|į¬Ą─Į╗ęūŅ~Īó“T╩ų│╔▒Š682ā|į¬š╝▒╚71%Ż╗

2021─Ļ▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ėą11ā|ėåå╬Īó63╚f╗Ņ▄S“T╩ųĪó431ā|į¬Ą─Į╗ęūŅ~Īó“T╩ų│╔▒Š51ā|į¬š╝▒╚75%ĪŻ

═¼śėĄ─śI(y©©)äš(w©┤)▀ē▌ŗĪóā╔éĆ(g©©)┴┐╝ē(j©¬)Ą─śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻŻ¼ģsĄ├ĄĮŽÓ╦ŲĄ─“T╩ų│╔▒Šš╝▒╚Ż¼┤¾ų┬┐╔ęįšJ(r©©n)×ķ╩Ū10į¬Ą─Į╗ęūŅ~ųąėą1į¬╩Ūų¦ĖČĮo“T╩ųĄ─│╔▒ŠĪŻ

╚╗Č°Ż¼ŲĮ┼_(t©ói)┼cŲĮ┼_(t©ói)ų«ķg▓ó▓╗╩ŪšfŠ═▓╗┤µį┌ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼═©▀^├└łF(tu©ón)═Ō┘u┼c▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ą─▀\(y©┤n)ĀIöĄ(sh©┤)ō■(j©┤)▒╚▌^Ż¼ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ą─║╦ą─į┌ė┌┐═å╬ār(ji©ż)Ą─Ė▀Ą═Ż¼▀M(j©¼n)Č°Š═╩ŪŲĮ┼_(t©ói)ųą╔╠ŲĘŲĘŅÉęį╝░Ė▀┐═å╬ār(ji©ż)╔╠ŲĘĄ─š╝▒╚ČÓ╔┘ĪŻ

▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ų«╦∙ęįę└┐┐431ā|Ą─GMVŠ═─▄ē“?q©▒)Ź¼F(xi©żn)├└łF(tu©ón)═Ō┘u7000ČÓā|GMVŅÉ╦ŲĄ─“T╩ų│╔▒Šš╝▒╚Ż¼╩Ūę“?y©żn)ķŠ®¢|ĄĮ╝ęĄ─┐═Š∙ār(ji©ż)Ė▀▀_(d©ó)192į¬Ż© 2020─Ļät×ķ153į¬ Ż®Ż¼Č°├└łF(tu©ón)═Ō┘uĄ─┐═Š∙ār(ji©ż)×ķ50į¬Ż¼į┌─®Č╦┼õ╦═│╔▒ŠŽÓī”(du©¼)╣╠Č©Ą─ŪķørŽ┬Ż¼Ė▀┐═å╬ār(ji©ż)ęŌ╬Čų°Ė▀├½└¹┬╩ĪŻ╦∙ęįŻ¼ų╗ę¬ėąĖ▀┐═å╬ār(ji©ż)ū„×ķų¦ō╬Ż¼▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)į┌ęÄ(gu©®)─Ż╗»ų«║¾Ż¼Ųõė»└¹╣š³c(di©Żn)æ¬(y©®ng)įōĢ■(hu©¼)┤¾Ę∙Ė▀ė┌├└łF(tu©ón)═Ō┘uĄ─░l(f©Ī)š╣Üv│╠ĪŻ

į┘▀M(j©¼n)ę╗▓ĮČ°čįŻ¼814ā|GMVĄ─├└łF(tu©ón)ķW┘Å┼c431ā|GMVĄ─▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)▀M(j©¼n)ąąī”(du©¼)▒╚Ż¼├└łF(tu©ón)ķW┘ÅĄ─ęÄ(gu©®)─Żā×(y©Łu)ä▌(sh©¼)┐╔─▄▓ó▓╗─▄▒Ē├„ŲõŠ═Š▀éõĖ³ÅŖ(qi©óng)Ą─╔╠śI(y©©)ą¦ęµĪŻįŁę“į┌ė┌ų¦ō╬├└łF(tu©ón)ķW┘žw┴┐Ą─╩Ū236╚fĄ─ųąąĪ╔╠æ¶Ż¼Č°▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ų╗ėą11╚f╔╠╝ęŻ¼ŲõųąKA┤¾┐═æ¶╩Ū▀_(d©ó)▀_(d©ó)Ą─ę╗┤¾┴┴³c(di©Żn)Ż¼▀@┐╔─▄ęŌ╬Čų°▀_(d©ó)▀_(d©ó)Ą─┐═å╬ār(ji©ż)ę¬┤¾Ę∙Ė▀ė┌├└łF(tu©ón)ķW┘ÅŻ¼ę▓īóĖ³įńėŁüĒśI(y©©)äš(w©┤)Ą─ė»└¹╣š³c(di©Żn)ĪŻ

05

ĮY(ji©”)šōŻ║╝┤Ģr(sh©¬)┴Ń╩█Ą─╬┤üĒ▓╗Ģ■(hu©¼)ėąĪ░Ž┬ę╗éĆ(g©©)├└łF(tu©ón)Ī▒

┐éĮY(ji©”)╔Ž╩÷ā╚(n©©i)╚▌Ż║

ę╗╩Ū╝┤Ģr(sh©¬)┴Ń╩█ąąśI(y©©)īóĖµäeęį═∙Ą─Ī░¤²ÕXĪ▒Ėé(j©¼ng)ĀÄ─Ż╩ĮŻ¼š¹¾wį÷ķLīóę└═ąąĶŪ¾Č╦Ą─ūį╚╗╔·ķLŻ¼ęį2021─Ļ×ķ└²Ż¼ąąśI(y©©)š¹¾wį÷╦┘│¼▀^50%Ż¼ŲõųąŲĮ┼_(t©ói)ą═ģó┼cš▀├└łF(tu©ón)ķW┘Å║═▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)Ė³╩ŪõøĄ├66%║═70%Ą─GMVį÷╦┘Ż╗

Č■╩Ū“T╩ųęč│╔×ķ¼F(xi©żn)┤·│Ū╩ąĄ─ą┬╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼╦¹éāĄ─ąĮ┘Y╩Ū░Ė╝■ėŗ(j©¼)┘M(f©©i)░┤┴┐╠ß│╔Ż¼│╩¼F(xi©żn)╚§▀ģļHą¦æ¬(y©®ng)Ż¼┼õ╦═│╔▒ŠĄ─žö(c©ói)äš(w©┤)ÅŚąį▌^╚§Ż╗

╚²╩ŪŲĮ┼_(t©ói)┼cŲĮ┼_(t©ói)ų«ķgį┌ęÄ(gu©®)─Ż╗»▀M(j©¼n)│╠ųąīŹ(sh©¬)¼F(xi©żn)ė»└¹╣š³c(di©Żn)Ą─▀M(j©¼n)Č╚▓╗▒MŽÓ═¼Ż¼į┌ęÄ(gu©®)─Ż╗»Ą─╗∙ĄA(ch©│)ų«╔ŽŻ¼┐═å╬ār(ji©ż)Ė▀Ą─Ė³┐ņ▀_(d©ó)│╔╔╠śI(y©©)ą¦æ¬(y©®ng)ĪŻ

─Ū├┤╚ń║╬īŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─Ż╗»Ż¼──ą®ŲĮ┼_(t©ói)ėąęÄ(gu©®)─Ż╗»─▄┴”Ż¼ęį╝░╬┤üĒ╝┤Ģr(sh©¬)┴Ń╩█īó│╩¼F(xi©żn)──ĘNĖé(j©¼ng)ĀÄĖ±ŠųŻ┐

īŹ(sh©¬)ļH╔ŽŻ¼╝┤Ģr(sh©¬)┴Ń╩█ąąśI(y©©)ĖµäeĪ░¤²ÕXĪ▒─Ż╩ĮęŌ╬Čų°ąĪŲĮ┼_(t©ói)ĪóąĪÖC(j©®)śŗ(g©░u)ęčĮø(j©®ng)▓╗Š▀éõęÄ(gu©®)─Ż╗»Ą─Ėé(j©¼ng)ĀÄ┴”Ż¼Ę┤ų«ę▓Š═╩Ū┤¾ą═┴„┴┐ŲĮ┼_(t©ói)▓┼Š▀éõęÄ(gu©®)─Ż╗»╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)Ą──▄┴”║═Øō┴”ĪŻ╬ęéāų¬Ą└Ż¼├└łF(tu©ón)ķW┘ÅĪó▀_(d©ó)▀_(d©ó)╝»łF(tu©ón)ĪóĘõ°B╝┤┼õĘųäeī”(du©¼)æ¬(y©®ng)ų°├└łF(tu©ón)Ī󊮢|Īó░ó└’╚²┤¾┴„┴┐ŲĮ┼_(t©ói)Ż¼ę▓╩Ū─┐Ū░ūŅųžę¬╚²┤¾ģó┼cš▀ĪŻ

┤╦═ŌŻ¼ČČę¶ę▓į┌╝ė┤a▒ŠĄž╔·╗ŅĘ■äš(w©┤)║═╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)Ż¼2021─ĻŲõ▒ŠĄž╔·╗ŅśI(y©©)äš(w©┤)GMV│¼▀^100ā|į¬Ż¼2022H1ŲõGMV▀_(d©ó)ĄĮ220ā|į¬Ż¼2022─ĻGMV─┐ś╦(bi©Īo)╔ŽęŲų┴500ā|į¬Ż╗Č°6.3ā|MAUė├æ¶Ą─░┘Č╚APPę▓į┌Ž“Į╗ęūĘ■äš(w©┤)čė╔ņŻ¼╬┤üĒę▓║▄ėą┐╔─▄ģó┼cĄĮ╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)ųąŻ╗Ų┤ČÓČÓę▓Š▀éõ▀@ę╗śI(y©©)äš(w©┤)─▄┴”Ż╗ųĄĄ├ūóęŌĄ─▀Ćėą╬óą┼ąĪ│╠ą“Ż¼Ųõę▓Š▀éõÄ═ų·ÅV┤¾╔╠æ¶īŹ(sh©¬)¼F(xi©żn)ąĪ│╠ą“öĄ(sh©┤)ūų╗»õN╩█Ą──▄┴”ĪŻ

╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)Ą─║╦ą─į┌ė┌Ż¼į┌śI(y©©)äš(w©┤)Ū░Č╦Ż¼ų╗ę¬ŲĮ┼_(t©ói)ėąūŃē“┤¾Ą─┴„┴┐│žŻ¼─Ū├┤įO(sh©©)┴ó╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)Ą─┴„┴┐╚ļ┐┌╝┤┐╔Ż¼═©▀^ā╚(n©©i)▓┐ī¦(d©Żo)┴„Ą─ĘĮ╩Įų▓Įą╬│╔Į╗ęūęÄ(gu©®)─ŻŻ╗į┌┬─╝s║¾Č╦Ż¼┤·└Ē“T╩ų╗“╩Ū▒Ŗ░³“T╩ųīŹ(sh©¬)┘|(zh©¼)Č╝╩Ūę╗ĘN╣½╣▓┘Yį┤Ż¼╦∙ęįę▓▓╗┤µį┌▀M(j©¼n)╚ļ▒┌ēŠŻ¼ų╗ę¬ėąūŃē“Ą─ėåå╬ąĶŪ¾Ż¼“T╩ų┘Yį┤Š═Ģ■(hu©¼)ūį╚╗āAą▒ĪŻ

«ö(d©Īng)╚╗Ż¼Š®¢|╩š┘Å▀_(d©ó)▀_(d©ó)Ą─║├╠Äį┌ė┌īŹ(sh©¬)¼F(xi©żn)ĘĆ(w©¦n)Č©Ą─┼õ╦═▀\(y©┤n)┴”Ż¼▀@ę▓╩Ū├└łF(tu©ón)║═░ó└’į┌╝┤Ģr(sh©¬)┼õ╦═ŅI(l©½ng)ė“Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼ą┬╚ļŠųš▀į┌ęÄ(gu©®)─Ż▀_(d©ó)ĄĮę╗Č©│╠Č╚║¾ąĶę¬┐╝æ]╩š┘Åūįėą┼õ╦═ŲĮ┼_(t©ói)Ą─▒žę¬ąįĪŻ

į┘Å─å╬éĆ(g©©)╔╠æ¶Ą─öĄ(sh©┤)ūų╗»ĘųõNŪ■Ą└ęĢĮŪ┐┤Ż¼╝╚╚╗ŠW(w©Żng)õNŪ■Ą└╩Ūą╬ä▌(sh©¼)╦∙┌ģŻ¼─Ū├┤╔╠æ¶Ą─ūŅā×(y©Łu)▀xĒŚ(xi©żng)Š═╩Ū╚ļ±vĖ„┤¾ŲĮ┼_(t©ói)ķ_ĄĻŻ¼▀@ŅÉ╦Ųė┌ę╗╝ę╔╠æ¶╝╚ėą├└łF(tu©ón)═Ō┘uę▓ėąI┴╦├┤Ż¼╦∙ęį║╦ą─▀Ć╩Ūį┌ė┌ŲĮ┼_(t©ói)Ą─┴„┴┐▀\(y©┤n)ĀI─▄┴”ĪŻ

Č°į┘═∙Ž┬┐┤Ż¼╝┤Ģr(sh©¬)┴Ń╩█▀@ķT╔·ęŌęčĮø(j©®ng)ūā│╔┴╦ę╗ĘNŅÉ╦Ųė┌į┌é„Įy(t©»ng)▓ĮąąĮų╔Žķ_ĄĻöł┐═Ą─Įø(j©®ng)ĀI▀ē▌ŗŻ¼Č╠Ų┌ā╚(n©©i)Ė„éĆ(g©©)ķTĄĻČ╝┐╔ęį═©▀^╔╠ŲĘĮĄār(ji©ż)Ż© ŲĮ┼_(t©ói)Š═╩Ūča(b©│)┘N Ż®üĒø_śI(y©©)┐āŻ¼Ą½ķTĄĻķLŲ┌Ą─Įø(j©®ng)ĀIśI(y©©)┐āät╚ĪøQė┌▓ĮąąĮųĄ─┼d╦źĪŻ

▀@ę▓╩Ūę╗ĘNäė(d©░ng)æB(t©żi)Ėé(j©¼ng)ĀÄĄ─▓®▐──Żą═Ż¼ę╗ĘĮ╩®ąąĮĄār(ji©ż)øQ▓▀║¾ūį╔ĒĢ■(hu©¼)½@굯¼Ųõ╦¹ĘĮę▓ķ_╩╝ė├ča(b©│)┘NĖ·▀M(j©¼n)Ż¼N┤╬▓®▐─ų«║¾Ż¼ČÓĘĮŠ═Ģ■(hu©¼)╠Äė┌ę╗ĘNäė(d©░ng)æB(t©żi)Š∙║ŌĄ─ĀŅæB(t©żi)Ż¼Č╠Ų┌ę╗ĘĮ▀Ćėą┐╔─▄▀xō±ĮĄār(ji©ż)üĒā×(y©Łu)╗»▀\(y©┤n)ĀIöĄ(sh©┤)ō■(j©┤)Ż¼Ą½ķLŲ┌Č°čį┤¾╝ęĄ─▀\(y©┤n)ĀIŪķør▓╗Ģ■(hu©¼)ŽÓ▓Ņ║▄┤¾ĪŻ

╗“įSŻ¼╝┤Ģr(sh©¬)┴Ń╩█ąąśI(y©©)īóŅÉ╦Ųė┌─┐Ū░Ą─┐ņ▀fąąśI(y©©)Ż© ╚²═©ę╗▀_(d©ó)░┘╩┬ĒśžS Ż®Ż¼┴∙┤¾╣½╦ŠĄ─║Žėŗ(j©¼)╩ąš╝┬╩│¼▀^80%Ż¼Ą½ā¶└¹ØÖ┬╩ę└╚╗Įķė┌-1.4%║═3.3%ų«ķgŻ¼╝ŠČ╚å╬Ų▒╩š╚ļę╗ĮĄį┘ĮĄŻ¼Ą½┐ņ▀f╣½╦Š┐╝┴┐Ą─▓ó▓╗ų╗╩Ū┐ņ▀fśI(y©©)äš(w©┤)Ż¼Č°╩Ū┐ņ▀f▒│║¾Ą─ŠC║Ž╬’┴„¾wŽĄŻ¼┐ņ▀fū▀┴┐öł╝■║¾═©▀^┴Ńō·(d©Īn)ķe╔óĄ─▀\(y©┤n)┴”īŹ(sh©¬)¼F(xi©żn)ŠC║Ž╠ū└¹ĪŻ

¼F(xi©żn)į┌Ą─╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)ų«ė┌┴„┴┐ŲĮ┼_(t©ói)ŲõīŹ(sh©¬)Š═╩Ū┐ņ▀fśI(y©©)äš(w©┤)ų«ė┌Ī░┴∙┤¾Ī▒Ż¼«ģŠ╣¤ošō╩Ū┐ņ▀fąąśI(y©©)▀Ć╩Ū┼õ╦═ąąśI(y©©)Ż¼╦³éāĄ─ķTÖæČ╝║▄Ą═ĪŻ ļyęį▒▄├ŌĄžŻ¼Ī░Ą═├½└¹ĪóĄ═└¹ØÖĪ▒Š═│╔┴╦╦¹éā╣▓═¼Ą─Ąū╔½Ī¬Ī¬▀@ę▓Š═ęŌ╬Čų°Ż¼╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)Ė±ŠųĄ─╬┤üĒĖ³āAŽ“ė┌ŅÉ╦Ų«ö(d©Īng)Ū░Ą─┐ņ▀fąąśI(y©©)Ż¼Č°ĘŪ═Ō┘uąąśI(y©©)ĪŻ

╣╩Č°Ż¼─┐Ū░üĒšfŻ¼į┘įņę╗éĆ(g©©)Ī░├└łF(tu©ón)Ī▒Ż¼ų╗╩Ūę╗éĆ(g©©)├└¹ÉĄ─š`Ģ■(hu©¼)ĪŻ

▒Š╬─ŽĄ╗∙ė┌╣½ķ_┘Y┴Žū½īæŻ¼āHū„×ķą┼ŽóĮ╗┴„ų«ė├Ż¼▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūhĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)