▓├åT│¼5500╚╦Īóā¶└¹ØÖč³öžŻ¼“vėŹį§├┤┴╦Ż┐

▓╗│÷ŅA┴ŽŻ¼“vėŹČ■╝ŠČ╚Į╗│÷┴╦ę╗Ę▌įŃĖŌĄ─│╔┐āå╬ĪŻ

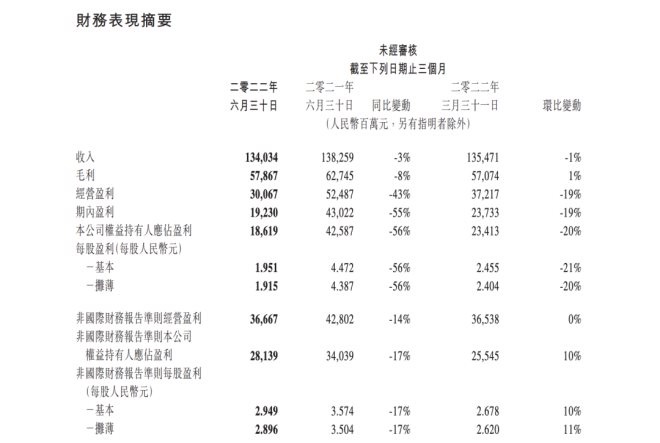

8į┬17╚š═ĒķgŻ¼“vėŹ┐ž╣╔░l(f©Ī)▓╝ 2022 ─ĻĄ┌Č■╝ŠČ╚žöł¾ĪŻ▒Š╝ŠČ╚“vėŹ┐éĀI╩š1340.34ā|į¬Ż¼═¼▒╚Ž┬╗¼3%Ż╗ā¶└¹ØÖ186.19ā|į¬Ż¼═¼▒╚Ž┬╗¼56%Ż¼ų▒Įėč³öžŻ╗ĘŪć°ļHžöäšł¾Ėµ£╩ätŽ┬ā¶└¹ØÖ 281.39 ā|į¬Ż¼═¼▒╚Ž┬╗¼ 17%ĪŻ

üĒį┤Ż║“vėŹžöł¾

ĪĖĮĄ▒Šį÷ą¦Ī╣╩Ū“vėŹČ■╝ŠČ╚žöł¾Ą─ĻPµIį~ų«ę╗ĪŻ“vėŹ┐ž╣╔ĘQŻ¼į┌Ą┌Č■╝ŠŲ┌ķgŻ¼╣½╦Šų„äė═╦│÷ĘŪ║╦ą─śI(y©©)䚯¼╩šŠoĀIõNķ_ų¦Ż¼Ž„£p▀\ĀI┘Mė├Ż¼į┌╩š╚ļ│ąē║Ą─ŪķørŽ┬īŹ¼F(xi©żn)ĘŪć°ļHžöäšł¾Ėµ£╩ätė»└¹Łh(hu©ón)▒╚į÷ķLĪŻ╬┤üĒīóŠ█Į╣ė┌╠ß╔²śI(y©©)äšą¦┬╩▓óį÷╝ėą┬Ą─╩š╚ļüĒį┤Ż¼░³└©į┌ęĢŅl╠¢ųą═Ų│÷ą┼Žó┴„ÅVĖµŻ¼═¼Ģr│ų└m(x©┤)═©▀^čą░l(f©Ī)═Ųäėäō(chu©żng)ą┬ĪŻ

ę╗╝Šł¾ųą“vėŹ┼¹┬ČåT╣żöĄ(sh©┤)┴┐×ķ 11.62 ╚f╚╦Ż¼Č°Įžų┴Č■╝ŠČ╚ĮY(ji©”)╩°Ż¼“vėŹåT╣ż┐éöĄ(sh©┤)ĮĄų┴ 11.07 ╚f╚╦Ż¼š¹¾w£p╔┘│¼▀^ 5500 ╚╦ĪŻČ■╝ŠČ╚Ż¼“vėŹ▓├åTĄ─Ž¹ŽóĢrėą│÷¼F(xi©żn)Ż¼“vėŹ╩ūŽ»æ(zh©żn)┬į╣┘š▓─Ę╦╣Īż├ūą¬Ā¢į┌žöł¾ļŖįÆĢ■╔Ž▒Ē╩Šį┌╬┤üĒĄ─ÄūéĆ╝ŠČ╚ųąŻ¼│╔▒Š┐žųŲĄ─ą¦╣¹īóų▓Į’@¼F(xi©żn)ĪŻ

ė╔ė┌╩ął÷įńėąŅAŲ┌Ż¼įŃĖŌĄ─žöł¾▓ó╬┤ī”“vėŹ╣╔ārįņ│╔ø_ō¶ĪŻ8 į┬ 18 ╚š“vėŹķ_▒Pār 316 Ė█į¬Ż¼Ė▀ķ_ 4.6%ĪŻ┤╦║¾ėą╦∙╗ž┬õŻ¼Įžų┴ 18 ╚šųą╬ńą▌╩ąĢrØqĘ∙╗ž┬õų┴ 312 Ė█į¬Ż¼─┐Ū░┐é╩ąųĄ 3.007 ╚fā|Ė█į¬Ż¼Å─╚½─ĻüĒ┐┤└█ėŗŽ┬Ą°│¼▀^ 30%ĪŻūį 6 į┬Ąū┤¾╣╔¢|░l(f©Ī)▓╝£p│ų╣½Ėµ║¾Ż¼“vėŹ┐ž╣╔╩ąųĄš¶░l(f©Ī)┴╦ 9000 ā|Ė█į¬Ż¼╣╔ārĖ³╩ŪČÓ┤╬Ą°ŲŲ 300 Ė█į¬┤¾ĻPĪŻ

ī”ė┌╣╔ārŻ¼š▓─Ę╦╣Īż├ūą¬Ā¢▒Ē╩ŠŻ¼“vėŹĄ─╣╔ār▒╗╩ął÷ć└ųžĄ═╣└Ż¼▓óŪę═Č┘YĮM║Ž╣½╦ŠĄ─ārųĄę▓═¼śė▒╗╩ął÷Ą═╣└ĪŻßśī”Į³╚š╩ął÷é„┬ä“vėŹīó│÷╩█├└łF╣╔Ę▌Ą─šfĘ©Ż¼š▓─Ę╦╣Īż├ūą¬Ā¢į┌ļŖįÆĢ■ūh╔Ž╗žæ¬ĘQįōą┬┬äł¾Ą└▓╗£╩┤_Ż¼“vėŹę╗ų▒į┌ā×(y©Łu)╗»═Č┘YĮM║ŽŻ¼ŪęĘŪ│ŻųžęĢŽ“╣╔¢|ĘĄ└¹ĪŻ

├ūą¬Ā¢ĘQŻ¼Įžų┴─┐Ū░Ż¼╣½╦ŠęčĮø(j©®ng)Ž“╣╔¢|ų¦ĖČ┴╦ 170 ĄĮ 180 ā|├└į¬¼F(xi©żn)Į║═╣╔Ų▒ū„×ķ═Č┘Y╗žł¾ĪŻį┌═Č┘Y║═│Ę┘YĘĮ├µŻ¼░³└©ī”Š®¢|Ą╚╣½╦Š╣╔Ę▌Ą─£p│ųŻ¼╣½╦Šę╗ų▒▒Ż│ųų°▀mųąĄ─╣Ø(ji©”)ūÓŻ¼╬┤üĒ╣½╦ŠŽ“╣╔¢|╗ž┘Å║═ĘĄ└¹Ą─äėū„Ģ■▒Ż│ųŽ┬╚źĪŻ

║┴¤oę╔å¢Ż¼Į±╠ņĄ─“vėŹęčĮø(j©®ng)ĄĮ▀_ę▀ŪķęįüĒĄ─ūŅĄ═╣╚ĪŻå¢Ņ}ų╗ėąę╗éĆŻ║ĮėŽ┬üĒ“vėŹ╩ŪĢ■ė|ĄūĘ┤ÅŚŻ┐▀Ć╩Ūšf▀@ų╗╩Ū▓╗öÓŽ┬╗¼Ą─ķ_╩╝Ż┐

01

ė╬æ“ĪóÅVĖµ└^└m(x©┤)Ž┬╗¼Ż¼▀Ćėąę╗┤¾ļ[æn

ū„×ķ“vėŹūŅ┤¾Ą─ĀI╩šų¦ų∙Ż¼Č■╝ŠČ╚Ż¼ė╬æ“śI(y©©)äšį┌▒Š═┴╩ął÷┼cć°ļH╩ął÷Š∙│╩Ž┬ĮĄ┌ģä▌ĪŻ

Č■╝ŠČ╚Ż¼“vėŹ▒Š═┴╩ął÷ė╬æ“╩š╚ļŽ┬ĮĄ1%ų┴318ā|į¬Ż¼“vėŹ▒Ē╩Š▒Š═┴ė╬æ“ąąśI(y©©)š²├µ┼R▀^Č╔ąįĄ─╠¶æ(zh©żn)Ż¼░³└©┤¾ą═ė╬æ“░l(f©Ī)▓╝öĄ(sh©┤)┴┐Ž┬ĮĄĪóė├涎¹┘M£p╔┘ęį╝░╬┤│╔─Ļ╚╦▒Żūo┤ļ╩®Ż¼į┌┤╦Ų┌ķgŻ¼“vėŹā×(y©Łu)Ž╚īŻūóė┌╠ß╔²╝╝ąg─▄┴”▓óņ¢╣╠į┌═µ╝ęģó┼cČ╚ĘĮ├µĄ─ŅIŽ╚Ąž╬╗ĪŻ

ć°ļH╩ął÷ė╬æ“╩š╚ļŽ┬ĮĄ1%ų┴107ā|į¬Ż¼ļSų°═µ╝ę╗ųÅ═ŠĆŽ┬╗ŅäėŻ¼ć°ļHė╬æ“╩ął÷š²į┌Ž¹╗»║¾ę▀ŪķĢr┤·Ą─ė░ĒæŻ¼“vėŹę▓į┌╝ė┐ņäėū„ĪŻ

▒Š╝ŠČ╚Ż¼ė╬æ“▀\ĀIĘĮ├µŻ¼į┌ĖéĀÄ╝ż┴ęĄ─æ(zh©żn)ąg╔õō¶ė╬æ“ŲĘŅÉŻ¼“vėŹŲņŽ┬Ą─Riot Gamesķ_░l(f©Ī)Ą─ĪČVALORANTĪĘį┬╗Ņ▄S┘~æ¶öĄ(sh©┤)║═╝ŠČ╚┴„╦«äō(chu©żng)ą┬Ė▀ĪŻ═Č┘YĘĮ├µŻ¼ÜWų▐ūė╣½╦Š Miniclip ╩š┘Å┴╦ SYBOŻ¼SYBO ╩Ū┼▄┐ßė╬æ“ĪČĄžĶF┼▄┐ßĪĘĄ─ķ_░l(f©Ī)╔╠Ż¼Ųõ╦∙čą░l(f©Ī)Ą─▀@┐Ņė╬æ“×ķ▀^╚ź╩«─Ļ╚½Ū“└█ėŗŽ┬▌d┴┐ūŅĖ▀Ą─╩ųė╬Ż¼▓ó╩╣ Miniclip Ą─╚š╗Ņ▄S┘~æ¶öĄ(sh©┤)į÷╝ė 3000 ╚fų┴ 7000 ╚fĪŻą┬ė╬æ“ĘĮ├µŻ¼╚Ąõ╣żū„╩ę Stunlock ķ_░l(f©Ī)Ą─ę╗┐Ņ╔·┤µķ_Ę┼╩└ĮńĮ©įņŅÉė╬æ“ĪČę╣ūÕß╚ŲĪĘŻ¼į┌ŲõōīŽ╚¾w“×ļAČ╬Ą─╩ūį┬õN┴┐▀_ 200 ╚fĘ▌ĪŻ

ĻPė┌ė╬æ“śI(y©©)䚯¼š▓─Ę╦╣Īż├ūą¬Ā¢į┌ļŖįÆĢ■╔Ž▒Ē╩ŠŻ¼Į±─Ļ╩Ūš{(di©żo)š¹Ž¹╗»Ą─ę╗─ĻŻ¼ąąśI(y©©)║╬Ģr╗ųÅ═į÷ķLŻ¼─┐Ū░╔ą▓╗┐╔ų¬ĪŻ╝┤╩╣ė╬æ“ąąśI(y©©)▒Ż│ų¼F(xi©żn)į┌Ą─ĀŅæB(t©żi)Ż¼╣½╦Šį┌╬┤üĒÄūéĆ╝ŠČ╚╚į╚╗┐╔ęįėą▓╗ÕeĄ─į÷ķLĪŻ╦¹ÅŖš{(di©żo)Ż¼ĀI╩šį÷ķL▓╗╩Ū└¹ØÖį÷ķLĄ─Ū░╠ßĪŻ

Ą½Ūķør┐ų┼┬▓ó▓╗śĘė^Ż¼ė╚Ųõ╩Ūį┌ć°ā╚(n©©i)╩ął÷ĪŻ╩ū┼·ė╬æ“░µ╠¢░l(f©Ī)▓╝║¾Ż¼“vėŹ╬┤ėą╩š½@Ż¼ī”┤╦Ż¼Ė▀╣▄į°į┌ę╗╝ŠČ╚žöł¾ļŖįÆĢ■╔ŽĘQŻ¼ī”ęÄ(gu©®)─Ż┤¾Ą─Ż¼╩ų╬šČÓ┐Ņė╬æ“Ą─╣½╦ŠŻ¼ø]ėąė╬æ“░µ╠¢é¹║”▀Ćø]ėą─Ū├┤┤¾Ż¼╬┤üĒ░³└©“vėŹį┌ā╚(n©©i)Ą─╣½╦ŠĢ■Ļæ└m(x©┤)─├ĄĮą┬Ą─░µ╠¢ĪŻĄ½╩┬īŹ╔ŽŻ¼ūįĮ±─Ļ 4 į┬ć°«a(ch©Żn)ė╬æ“░µ╠¢īÅ║╦ųžåóęįüĒŻ¼ęčĻæ└m(x©┤)Ž┬░l(f©Ī) 4 ┤╬░µ╠¢Ż¼“vėŹ╩╝ĮK╬┤ėąę╗┐Ņ½@┼·ĪŻ

“vėŹĄ─┴Ēę╗┤¾ĀI╩šų¦ų∙ę▓╠Äė┌Ņjä▌ų«ųąĪŻČ■╝ŠČ╚Ż¼ŠW(w©Żng)ĮjÅVĖµ╩š╚ļ 186 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 18%Ż¼Ę┤ė│╗ź┬ō(li©ón)ŠW(w©Żng)Ę■äšĪóĮ╠ė²╝░Į╚┌ŅIė“ąĶŪ¾├„’@ŲŻ▄øĪŻžöł¾’@╩ŠŻ¼ÅVĖµśI(y©©)äšį┌╦─į┬╝░╬Õį┬╩▄ø_ō¶▌^┤¾Ż¼▓┐Ęų▒╗“vėŹ║Ž▓ó╦č╣Ę╦∙ĦüĒĄ─ÅVĖµ╩š╚ļ╦∙ĄųõNĪŻļS║¾ė┌┴∙į┬ų▓Į╗ž╔²Ż¼įŁę“į┌ė┌┤¾ą═ļŖūė╔╠äšŲĮ┼_ę“ 618 ┤┘õN╗Ņäėį÷╝ė┴╦ÅVĖµķ_ų¦Ż¼╝░ÅVĖµąĶŪ¾┬įėąį÷╝ėĪŻ

Š▀¾wüĒ┐┤Ż¼╔ńĮ╗ŅÉÅVĖµ║═├Į¾wŅÉÅVĖµŠ∙│÷¼F(xi©żn)Ž┬╗¼ĪŻ╔ńĮ╗╝░Ųõ╦¹ÅVĖµ╩š╚ļŽ┬ĮĄ 17% ų┴ 161 ā|į¬Ż¼╩Ūė╔ė┌ÅVĖµąĶŪ¾ŲŻ▄øĪóÅVĖµĖé═Č┴┐Ą═├įŻ¼╩╣ eCPM Ž┬╗¼ĪŻ├Į¾wÅVĖµ╩š╚ļŽ┬ĮĄ 25% ų┴ 25 ā|į¬Ż¼╩Ūė╔ė┌“vėŹęĢŅl╝░“vėŹą┬┬äĄ─ÅVĖµ╩š╚ļŽ┬╗¼╦∙ų┬ĪŻ

02

ęĢŅl╠¢Ż¼ō·žō╬óą┼╩š╚ļ╚╬䚯┐

ā╔┤¾¼F(xi©żn)Į┼Ż▒Ē¼F(xi©żn)ŲŻ▄øŻ¼ęĢŅl╠¢śI(y©©)äš╩Ū“vėŹ▒Š╝ŠČ╚×ķöĄ(sh©┤)▓╗ČÓĄ─┴┴³cĪŻ

Ė∙ō■(j©┤)žöł¾Ż¼Č■╝ŠČ╚Ż¼“vėŹį÷ųĄĘ■äšśI(y©©)äš╩š╚ļ 717 ā|į¬Ż¼═¼▒╚┐é¾w▒Ż│ųĘĆ(w©¦n)Č©ĪŻŲõųąŻ¼╔ńĮ╗ŠW(w©Żng)Įj╩š╚ļį÷ķL 1% ų┴ 292 ā|į¬Ż¼Ę┤ė│┴╦ęĢŅl╠¢ų▒▓źĘ■äš╝░öĄ(sh©┤)ūųā╚(n©©i)╚▌ėå┘ÅĘ■䚥─╩š╚ļį÷ķLŻ¼Č°ę¶śĘų▒▓ź╝░ė╬æ“ų▒▓źĄ─╩š╚ļ£p╔┘ĪŻ

žöł¾╠ߥĮęĢŅl╠¢ą┼Žó┴„ÅVĖµīó╩Ū═žš╣╩ął÷Ę▌Ņ~╝░╠ß╔²ė»└¹─▄┴”Ą─ųžę¬ÖCė÷ĪŻČ■╝ŠČ╚Ż¼ęĢŅl╠¢┐éęĢŅl▓źĘ┼┴┐═¼▒╚į÷ķL│¼▀^ 200%Ż¼╗∙ė┌╚╦╣żųŪ─▄═Ų╦]Ą─ęĢŅl▓źĘ┼┴┐═¼▒╚į÷ķL│¼▀^ 400%Ż¼╚š╗Ņ▄Säō(chu©żng)ū„š▀öĄ(sh©┤)║═╚šŠ∙ęĢŅl╔Žé„┴┐═¼▒╚į÷ķL│¼▀^ 100%ĪŻ

į┌ūā¼F(xi©żn)ĘĮ├µŻ¼š▓─Ę╦╣Īż├ūą¬Ā¢į┌ļŖįÆĢ■╔ŽĘQŻ¼ęĢŅl╠¢ÅVĖµ┼c┼¾ėč╚”┤_ėą▓╗═¼Ż¼ę╗╩ŪęĢŅl╠¢Ą─┐╔ģó┐╝ųĖś╦Ė³├„┤_Ż¼Č■╩ŪÖCŲ„īW┴Ģ║═▄øė▓╝■Ė³Ž╚▀M┴╦Ż¼╚²╩ŪČ╠ęĢŅlĄ─ÅVĖµ│╔▒ŠĖ³Ą═Ż¼ę“×ķ═¼░³└©┼¾ėč╚”į┌ā╚(n©©i)Ą─╔ńĮ╗├Į¾wŽÓ▒╚Ż¼ęĢŅl╠¢ė├æ¶┐┤ĄĮ▓╗Ėą┼d╚żĄ─ÅVĖµā╚(n©©i)╚▌Š═Ģ■äØ▀^╚źŻ¼ę▓▓╗Ģ■┴ŅŲõĘų╔±Ż¼╦∙ęį─┐Ū░ć°ā╚(n©©i)ā╔┤¾¼F(xi©żn)ėąČ╠ęĢŅlŲĮ┼_Ą─ÅVĖµ▌d┴┐╝s×ķ 14%-15%Ż¼┼¾ėč╚”├┐╠ņš╣╩Š 3 ĄĮ 4 ŚlÅVĖµŻ¼Č°ėąĄ─Ģr║“ė├æ¶┐┤▓╗ĄĮ▓┐ĘųÅVĖµŻ¼╦∙ęįėąą¦š╣╩Š┴┐ų╗ėą 2%-3%Ż¼ŅAėŗęĢŅl╠¢Ą─ÅVĖµ▌d┴┐▒ž╚╗│¼▀^┼¾ėč╚”ĪŻ

ęĢŅl╠¢Ą─ÅVĖµĀI╩šį÷╦┘╬┤üĒę▓īóĢ■Ė▀ė┌┼¾ėč╚”ÅVĖµŻ¼ęĢŅl╠¢ÅVĖµĖéārŽĄĮy(t©»ng)║▄┐ņīóĢ■═Ų│÷Ż¼ę╗ĘĮ├µū„×ķ║Ž═¼Č©ārĄ─ča│õŻ¼┴Ēę╗ĘĮ├µę▓īóėą└¹ė┌ęĢŅl╠¢ÅVĖµĀI╩šĄ─į÷ķLĪŻ“vėŹėąą┼ą─į┌ĖéārŽĄĮy(t©»ng)╔ŽŠĆų«║¾Ż¼─▄ē“?q©▒)Ź¼F(xi©żn)ų┴╔┘Ė·ć°ā╚(n©©i)Č╠ęĢŅlŲĮ┼_ŽÓ«ö?sh©┤)?eCPM ╦«ŲĮĪŻ

ĻPė┌ęĢŅl╠¢śI(y©©)äšĀI╩šį÷ķLĄ─Ū░Š░Ż¼š▓─Ę╦╣Īż├ūą¬Ā¢╠ߥĮ┴╦ÄūéĆģó┐╝ųĖś╦ĪŻ

ę╗╩ŪęĢŅl╠¢śI(y©©)äšžĢ½I┴╦╬óą┼┼¾ėč╚” 80% Ą─ė├æ¶╩╣ė├ĢrķLŻ¼Č°Ūęį÷ķLĘŪ│ŻčĖ╦┘ĪŻęĢŅl╠¢├┐Ū¦┤╬š╣╩Š┐╔ęį½@Ą├Ą─ÅVĖµ╩š╚ļŻ©eCPMŻ®┬įĄ═ė┌┼¾ėč╚”Ą─ eCPMŻ¼Ą½╩ŪÅVĖµĄ─ÅŖČ╚ę¬▒╚┼¾ėč╚”ÅVĖµ┤¾Ż¼ę“┤╦ęĢŅl╠¢śI(y©©)äš├┐ĘųńŖė├æ¶ė^┐┤ĢrķL┐╔─▄žĢ½IĄ─ĀI╩šę¬Ė³Ė▀ĪŻ

┴Ē═Ōę╗éĆųĖś╦╩Ū═¼¼F(xi©żn)ėąČ╠ęĢŅlĘ■䚎Ó▒╚Ż¼─┐Ū░ęĢŅl╠¢Ą─┐éė^┐┤ĢrķL▀Ć╩Ūø]ėąČ╠ęĢŅlČÓŻ¼Ą½╩Ūį┌├┐Ū¦┤╬š╣╩Š┘Mė├ĘĮ├µŻ¼ęĢŅl╠¢Ė³ėąĖéĀÄ┴”Ż¼▒Ē¼F(xi©żn)ā×(y©Łu)ė┌Č╠ęĢŅlśI(y©©)䚯¼╦∙ęį┐éĄ─üĒ┐┤Ż¼ā╔éĆśI(y©©)äš─▄┤“éĆŲĮ╩ųĪŻ

03

ĪČē¶╚AõøĪĘļyūĶė├æ¶┴„╩¦

▒Š╝ŠČ╚“vėŹĖ„┤¾«a(ch©Żn)ŲĘĄ─▀\ĻPµIĀIöĄ(sh©┤)ō■(j©┤)š¹¾w▓ó╬┤│÷¼F(xi©żn)├„’@▓©äėŻ¼Įžų┴ 2022 ─Ļ 6 į┬ 30 ╚šŻ¼“vėŹ╬óą┼╝░ WECHAT Ą─į┬╗Ņ▄SÄżæ¶ 13.0 ā|Ż╗“vėŹ╩š┘Mį÷ųĄĘ■äšūóāį┘~æ¶öĄ(sh©┤) 2.35 ā|Ż¼═¼▒╚į÷ķL 2.3%ĪŻ“vėŹęĢŅlĖČ┘MĢ■åTöĄ(sh©┤)▀_ 1.22 ā|Ż¼ę¶śĘĖČ┘MĢ■åTöĄ(sh©┤)▀_8300╚fĪŻ

▀@└’╠žäeųĄĄ├ūóęŌĄ─╩Ū“vėŹęĢŅlŻ¼“vėŹūįųŲļŖęĢäĪĪČē¶╚AõøĪĘ╬╗Šė 6 į┬╚½ŠW(w©Żng)▓źĘ┼┴┐╩ū╬╗ĪŻĖ∙ō■(j©┤) QuestMobileŻ¼“vėŹęĢŅlį┌ 6 į┬Ą─ęŲäėČ╦╚š╗Ņ▄S┘~æ¶öĄ(sh©┤)▒╚ŲõūŅĮėĮ³Ą─═¼ąąŅIŽ╚ 20% ęį╔ŽĪŻę¶śĘĘĮ├µŻ¼ĖČ┘MĢ■åTöĄ(sh©┤)═¼▒╚į÷ķLų┴ 8300 ╚fĪŻ7 į┬Ż¼TME ╩█│÷│¼▀^ 600 ╚fĘ▌ų▄Į▄éÉöĄ(sh©┤)ūųīŻ▌ŗĪŻ

ļŖęĢäĪĪČē¶╚AõøĪĘ

ļm╚╗ėąĪČē¶╚AõøĪĘ▀@śėĄ─▒¼┐ŅŻ¼Ą½“vėŹęĢŅlĄ─ĖČ┘MĢ■åTöĄ(sh©┤)┴┐╚į╚╗į┌│ų└m(x©┤)┴„╩¦Ż¼Łh(hu©ón)▒╚═¼▒╚Š∙│╩¼F(xi©żn)žōį÷ķLŻ¼Łh(hu©ón)▒╚Ž┬╗¼ 1.6%Ż¼┴„╩¦ 200 ╚f╚╦Ż¼═¼▒╚Ž┬╗¼ 2.4%Ż¼┴„╩¦ 300 ╚f╚╦Ż¼▀B└m(x©┤)ā╔éĆ╝ŠČ╚ĖČ┘MĢ■åTöĄ(sh©┤)═¼▒╚žōį÷ķLĪŻ

ę╗Č©│╠Č╚╔ŽŻ¼“vėŹęĢŅlėåķåĢ■åT┴„╩¦┐╔─▄╩Ū╩▄ĄĮØqārĄ─ė░ĒæĪŻĮ±─Ļ 4 į┬“vėŹęĢŅlą¹▓╝š{(di©żo)š¹ėåķåĢ■åTārĖ±Ż¼4 į┬ 20 ╚š┴Ń³cŲŻ¼“vėŹęĢŅl VIP ▀B└m(x©┤)░³į┬ārĖ±ė╔ 20 į¬š{(di©żo)š¹×ķ 25 į¬Ż¼▀B└m(x©┤)░³─ĻÅ─ 218 į¬ØqĄĮ 238 į¬ĪŻ│¼╝ēė░ęĢ VIP ▀B└m(x©┤)░³į┬ārĖ±ė╔ 30 į¬š{(di©żo)š¹×ķ 35 į¬Ż¼│¼╝ēė░ęĢ VIP ▀B└m(x©┤)░³╝ŠÅ─ 88 į¬ØqĄĮ 98 į¬Ż¼ėåķåĢ■åTārĖ±Ą─š¹¾w╔ŽØqĘ∙Č╚į┌ 10%-25% ū¾ėęĪŻ

▀Ć╩Ū└Ž┤“Ę©Ą─“vėŹęĢŅlė÷ĄĮ╠¶æ(zh©żn)Ż¼═¼Ģr└Žī”╩ųÉ█Ųµ╦ćätķ_╩╝Ū¾ūāĪŻ═©▀^┤¾Ę∙┐s£p│╔▒ŠŻ¼É█Ųµ╦ćį┌ 2022 ─Ļę╗╝ŠČ╚īŹ¼F(xi©żn)┼ż╠Ø×ķė»Ż¼▓óęčį┌ 7 į┬Ģr┼cČČę¶▀_│╔║Žū„Ż¼īóć·└@ķLęĢŅlā╚(n©©i)╚▌Ą─Č■┤╬äō(chu©żng)ū„┼c═ŲÅVĄ╚ĘĮ├µš╣ķ_╠Į╦„ĪŻ┤╦═ŌŻ¼QuestMobile öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼6 į┬Ż¼24 ÜqęįŽ┬ė├æ¶į┌É█Ųµ╦ćĄ─╗Ņ▄SØB═Ė┬╩ 43.5% ę¬Ė▀ė┌“vėŹęĢŅlĄ─ 43.3%Ż¼į┌ Z ╩└┤·ė├æ¶ųąŻ¼“vėŹęĢŅlę▓▓╗š╝ā×(y©Łu)ä▌ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį