7į┬ą┬Ž¹┘M╚┌┘Y51ŲŻ║╩│ŲĘ’ŗ┴Žš╝▒╚│¼╦─│╔ Ą½┘Y▒Š╚į└õģs

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/┴ųŲĮ

▀^╚źę╗─ĻŻ¼ą┬Ž¹┘M┘ÉĄ└ėŁüĒ▀Mę╗▓ĮŠ«ćŖ╩ĮĄ─▒¼░lĪŻ┐¦Ę╚Īó├µ╩│Īó║µ▒║Īó▓Ķ’ŗĄ╚┘ÉĄ└ŽŲŲ┴╦═Č┘Y¤ß│▒Ż¼ė┐¼F│÷┴╦┤¾┼·ā׹ŃŲĘ┼ŲĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½ĮyėŗŻ¼7į┬Ę▌ą┬Ž¹┘MŅIė“╣▓░l╔·51Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~│¼15ā|į¬╚╦├±Ä┼ĪŻŻ©░┘╚fį¬╚╦├±Ä┼╚┌┘YęÄ─Żęį100╚fį¬ėŗŻ¼Ū¦╚fį¬╚╦├±Ä┼╚┌┘YęÄ─Żęį1000╚fį¬ėŗŻ¼ā|į¬╚╦├±Ä┼╚┌┘YęÄ─Żęį1ā|į¬ėŗŻ¼═ŌÄ┼Įø▀^ōQ╦ŃŻ¼╬┤┼¹┬Č╚┌┘YĮŅ~╬┤ėŗ╚ļŻ¼╚┌┘YĢrķgęį┼¹┬ČĢrķg×ķų„Ż®ĪŻ

┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼7į┬╚┌┘Yį┌öĄ┴┐║═ĮŅ~╔ŽŠ∙│÷¼FöÓč┬╩ĮŽ┬Ą°Ż¼Łh▒╚Į±─Ļ6į┬Ż¼¤ošō╩Ū╚┌┘YöĄ┴┐▀Ć╩ŪĮŅ~Ż¼Č╝ėą├„’@Ž┬ĮĄĪŻ

╚┌┘YūŅ¤ßķT┘ÉĄ└▀Ć╩Ū╩│ŲĘ’ŗ┴Ž

Å─╚┌┘YśIæBĘų▓╝üĒ┐┤Ż¼7į┬Ę▌╩│ŲĘ’ŗ┴ŽŅIė“╣▓░l╔·22Ų╚┌┘Y╩┬╝■Ż¼š╝▒╚▀_43%Ż¼ŠoļSŲõ║¾Ą─╩Ū┴Ń╩█/▀BµiĪó╔·╗ŅĘĮ╩ĮĪóīÖ╬’Ą╚ŅIė“ĪŻ

╩│ŲĘ’ŗ┴Žę╗ų▒ęįüĒČ╝╩▄ĄĮ┘Y▒ŠĻPūó║══ČūóŻ¼į┌Ž¹┘M╩▄▒ŖųąŻ¼─Ļ▌pŽ¹┘Mš▀ęčĮø│╔×ķų„┴„Ż¼╩│ŲĘī┘ąįę▓░l╔·ūā╗»Ż¼▒Ń└¹ąį┼cĮĪ┐Ąąį│╔×ķ╩ū▀x┐╝æ]ę“╦žĪŻ

čė└męį═∙┌ģä▌Ż¼ĮĪ┐ĄĪó┴Ńų¼ęį╝░╦┘╩│ŲĘ┼ŲŅH╩▄Ž¹┘Mš▀ĻPūóĪŻ▒Šį┬Ż¼├┐╚š║┌Ū╔Īó├┐╚šĄ─Š·Īó╩│└’╠ęł@ĪóUNOMIė╔└’ĮĪ┐ĄĄ╚ų„┤“ĮĪ┐Ą┌ģä▌Ą─ŲĘ┼ŲŠ∙½@Ą├╚┌┘YĪŻą┬õJŽ¹┘MŲĘ┼Ų├┐╚š║┌Ū╔½@Ą├▀^ā|ęÄ─Ż╚┌┘YŻ¼ęµ╔·Š·╔┼╩│ŲĘ┼Ų├┐╚šĄ─Š·═Ļ│╔A▌åöĄŪ¦╚fį¬╚╦├±Ä┼╚┌┘YĪŻ

├┐╚šĄ─Š·│╔┴óė┌2021─Ļ3į┬Ż¼ßśī”ĮŌøQć°╚╦─c╬ĖĮĪ┐Ąå¢Ņ}Ż¼ų„ę¬├µŽ“28-32ÜqĄ─Ī░Š½ų┬ųą«aļA╝ēĪ▒╝░├▄╝»▓Ņ┬├╚╦╚║ĪŻ╚ź─Ļ7į┬Ż¼├┐╚šĄ─Š·š²╩Į╔ŽŠĆ╩ūéĆ«aŲĘĪ░ęµ╔·Š·ļSąąŲ¼Ī▒Ż¼õN╩█Ņ~į┌«aŲĘ╔ŽŠĆ╩ūį┬╝┤═╗ŲŲ100╚fŻ¼║¾└m▒Ż│ų├┐į┬į÷╦┘50%ĪŻ

’ŗ┴ŽĘĮ├µŻ¼▓Ķ’ŗĪóŠŲ’ŗĪó┐¦Ę╚Ą╚┘ÉĄ└ę└╚╗╩▄ĄĮ┘Y▒ŠŪÓ▓AĪŻęŌ╩Į┐¦Ę╚▀BµiŲĘ┼Ų▒╚ąŪ┐¦Ę╚ė┌═Ļ│╔öĄŪ¦╚fį¬╠ņ╩╣▌å╚┌┘YŻ¼▒Š▌å═Č┘YĘĮ×ķĒś×ķ┘Y▒ŠŻ¼╚┌┘Y┘YĮīóė├ė┌ķTĄĻ═žš╣║═ŲĘ┼ŲłFĻĀĮ©įOĪŻįōŲĘ┼Ų│╔┴óė┌2022─Ļ1į┬Ż¼īŻūóęŌ╩Į┐¦Ę╚Ż¼─┐Ū░į┌╔Ž║Ż║═╠Kų▌ėą18╝ęķTĄĻš²į┌╗Iéõķ_śIĪŻ

Å─╝┤’ŗ┐¦Ę╚╩ął÷üĒ┐┤Ż¼ę╗Č■ŠĆ│Ū╩ąųąĄ─ĖéĀÄ╩«Ęų╝ż┴ęŻ¼ę▓╩Ū┐¦Ę╚Ą─ų„┴”╩ął÷ĪŻ▓╗▀^Ż¼─┐Ū░Ž┬│┴╩ął÷Ą─Ž¹┘Mš²į┌▒╗░lŠ“Ż¼ėąų°▌^┤¾Ą─ŽļŽ¾┐šķgĪŻ

į┌║ļš┬┘Y▒Šäō╩╝╚╦╬╠Ō∙ųZ┐┤üĒŻ¼┐¦Ę╚ū„×ķ│╔░aąį«aŲĘŻ¼ąĶę¬ķLĢrķg╚źĮ╠ė²Ž¹┘Mš▀Ż¼ųąć°┐¦Ę╚╩ął÷▓┼äéäéķ_╩╝Ż¼Č°┐¦Ę╚Ą─ĮKŠų╩Ū╣®æ¬µ£║═ŲĘ┼ŲĄ─╔·ęŌĪŻ

Ųõ╦³ĘĮ├µŻ¼į¬ėŅųµĪó╔·╗ŅĘĮ╩ĮĪó├└ŖyĄ╚ŅIė“ę▓░l╔·┴╦ČÓ▌å╚┌┘YĪŻŠ═├└ŖyČ°čįŻ¼Å─╚ź─ĻŽ┬░ļ─ĻęįüĒŻ¼├└ŖyŅIė“╚┌┘Y│ų└mė÷└õŻ¼Į±─ĻęįüĒę▓ŠS│ų▓╗£ž▓╗╗æBä▌ĪŻ

─┐Ū░Ż¼├└ŖyŅIė“Ą─╚┌┘Yų„ę¬╝»ųąį┌ūo─wĪóūo└Ē║═▓╩Ŗy╝ÜĘų┘ÉĄ└ĪŻ╚ńčą░lą═ūo─wŲĘ┼Ų║═┐┌Ū╗ūo└ĒŲĘ┼Ų╩▄ĄĮ┘Y▒Š▓╗öÓŪÓ▓AŻ¼ūo─wĪó┐┌Ū╗ūo└Ē┘ÉĄ└ę└╚╗╗¤ßŻ¼┐┌Ū╗ūo└Ē┐ņŽ¹ŲĘ╗»┌ģä▌įĮüĒįĮ├„’@ĪŻ▒Šį┬Ż¼Art SmileÉ█╩└śĘ½@Ą├║Ż═Ō┘Y▒ŠŅI═ČĄ─500╚f├└į¬╚┌┘YŻ¼īóė├ė┌čą░l«aŲĘĪó═Ļ╔ŲŲĮ┼_║═ŲĘ┼ŲĮ©įOĄ╚ĪŻ

┘Y▒ŠĖ³ĻPūóŲĘ┼ŲĄ─ķLŲ┌ārųĄ

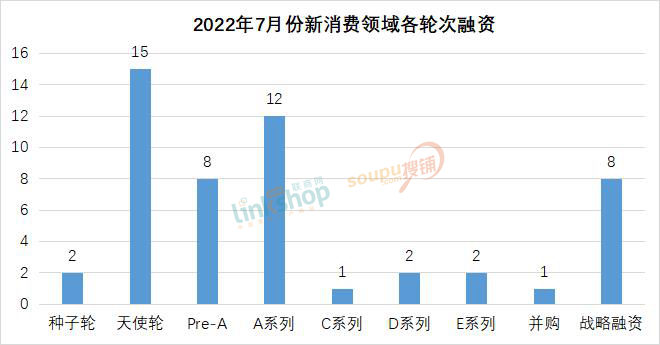

▒Šį┬ą┬Ž¹┘MŲĘ┼Ų╚┌┘Yų„ę¬╝»ųąį┌╠ņ╩╣▌å┼cA▌å╚┌┘YļAČ╬Ż¼Ųõųą╠ņ╩╣▌å╝░ĘNūė▌å╚┌┘Y╩┬╝■▀_17ŲŻ¼Pre-A▌å8ŲŻ¼A▌å╚┌┘Y▀_ĄĮ12ŲŻ¼┐éš╝▒╚▀_ĄĮ72.5%Ż¼ų„ę¬╝»ųąį┌╩│ŲĘ’ŗ┴ŽĪó╔·╗ŅĘĮ╩ĮĄ╚ŅIė“ĪŻ

BŽĄ┴ąęį║¾Ą─╚┌┘Yę▓ėąę╗▓┐ĘųŻ¼Ą½▌^╔┘ĪŻį┌╩ął÷│╔╩ņČ╚▓╗öÓ╠ß╔²ų«Ž┬Ż¼┘Y▒ŠĖ³ĻPūóŲĘ┼ŲĄ─ķLŲ┌ārųĄŻ¼Ė³ūĘŪ¾ŲĘ┼ŲĦüĒĄ─į÷ķLĄ─╩šęµŻ¼ŲĘ┼Ų╬┤üĒĄ─╚┌┘YķTÖæīóĢ■▓╗öÓ╝ė┤¾ĪŻ

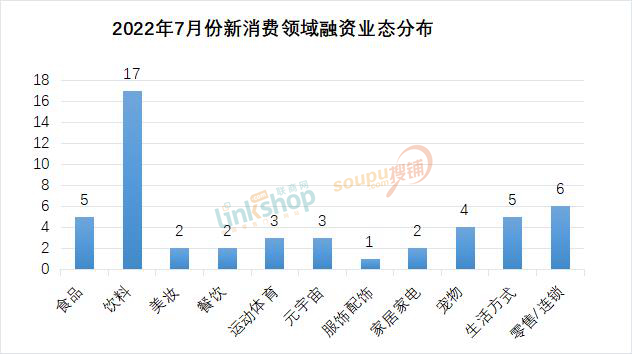

Å─╚┌┘YęÄ─ŻüĒ┐┤Ż¼7į┬Ę▌╚┌┘YęįŪ¦╚f╝ē×ķų„Ż¼▀_36┤╬ĪŻ░┘╚f╝ē╚┌┘YöĄ┴┐▌^╔┘Ż¼▀@éĆ╝ēäeĄ─╚┌┘YČÓ╝»ųąį┌╠ņ╩╣▌å║═ĘNūė▌åŻ¼ČÓ×ķ╩│ŲĘĪó’ŗ┴ŽĪóį¬ėŅųµĄ╚ŅIė“ųąąĪŲĘ┼ŲĪŻ

▒Šį┬Ż¼ā|į¬╝ē╚┌┘Y╣▓7ŲŻ¼ų„ę¬╝»ųąį┌╩│ŲĘ’ŗ┴ŽĪó╔·╗ŅĘĮ╩ĮĪóīÖ╬’Ą╚ŅIė“ĪŻ

Ž¹┘M═Č┘YĮĄ£žŻ¼žĮ┤²ū▀│÷║«Č¼

čė└męį═∙æBä▌Ż¼7į┬ą┬Ž¹┘MŅIė“╚┌┘YĒŚ─┐öĄ┴┐Łh▒╚Īó═¼▒╚Š∙┤¾Ę∙┐s£pŻ¼┘Y▒Š╩ął÷Ę┤æ¬ęč▌^×ķ└õĄŁĪŻ

Å─īŹļH▒Ē¼FüĒ┐┤Ż¼╚┌┘YĮŅ~ūā╔┘Ą─įŁę“ų„ę¬╩ŪČ■╝ē╩ął÷ķ_╩╝└õģsĪŻĮøÜv┤╦Ū░Ą─Ė▀ØqąąŪķ║¾Ż¼▓╗╔┘ą┬Ž¹┘MŲĘ┼Ų½@Ą├┴╦┘Y▒ŠĖ▀╣└ųĄĪŻ▓╗▀^Å─▒Š┘|üĒ┐┤Ż¼ą┬ŲĘ┼ŲŲš▒ķ╚▒Ę”▌^ÅŖ║╦ą─▒┌ēŠŻ¼┤¾ČÓ╩Ū═©▀^┴„┴┐║═ĀIõNĦäėõN╩█Ż¼╩ął÷Įo│÷Ė▀╣└ųĄų«║¾Ż¼║¾└mģs▌^ļy½@Ą├ūĘ═ČĪŻ┘Y▒ŠĖ³ČÓ┐┤ųžĄ─╩Ū╔·ęŌĄ─▒Š┘|Ż¼ŲĘ┼Ųī”Ž¹┘Mš▀ķLŲ┌Ą─ārųĄäōįņĪŻ

Å─š¹¾wüĒ┐┤Ż¼Ž¹┘MąĶŪ¾▓óĘŪę╗│╔▓╗ūāŻ¼ą┬Ą─Ž¹┘M┌ģä▌ą╬│╔Ģ■═Ųäė╣®ĮoČ╦░l╔·Ė─ūāŻ¼▀@ę▓▒Ē├„ą┬Ž¹┘M┘ÉĄ└Š▀ėąķLŲ┌ārųĄĪŻ▓╗▀^Ż¼ė╔ė┌ę▀ŪķĄ─▓╗┐╔ŅA£yąįŻ¼į┌╬┤üĒŽÓ«öķLę╗Č╬Ģrķgā╚Ż¼┘Y▒ŠČ╝īóĢ■Ė³╝ė└ĒąįĪŻ

į┌║ŻļÓ╔ńäō╩╝╚╦└Ņ│╔¢|┐┤üĒŻ¼«öŽ┬ą┬Ž¹┘MŅIė“╚┌┘YūŅ¤ßķTĄ─┘ÉĄ└╩Ū▓═’ŗ║═╩│ŲĘĪŻę╗éĆ║▄├„’@Ą─ūā╗»╩ŪŻ¼╩▄ĄĮę▀ŪķĄ╚ę“╦žĄ─ė░ĒæŻ¼ĘŪäéąĶŲĘŅÉŽ¹┘MŲĘĄ─ąĶŪ¾š²į┌▓╗öÓŽ┬╗¼ĪŻ

ą┬Ž¹┘Mė÷└õų«Ž┬Ż¼┘Y▒ŠĄ──┐╣Ōš²Ž“Web3Īóį¬ėŅųµĪó╠╝ųą║═Ą╚┐Ų╝╝ŅIė“▐DęŲĪŻō■ŽżŻ¼Web3Īóą┬─▄į┤ŅIė“Ą─ŽÓĻP╣½╦ŠŻ¼╔Ž░ļ─Ļ╣└ųĄ╔Ž╔²├„’@ĪŻ

╠ņłD┘Y▒Š║Ž╗’╚╦£½ųŠ├¶šJ×ķŻ¼Į±─Ļ╚įėąę╗ą®ą┬┘ÉĄ└ė┐¼FŻ¼ę▀Ūķ┤▀╔·┴╦┬ČĀI┘ÉĄ└Ż¼š¼╝ę┤▀╔·┴╦ŅAųŲ▓╦┘ÉĄ└Ż¼«öŪ░Šųä▌Ž┬Ż¼▓╗öÓė┐¼Fę╗ą®ą┬└ŽŲĘ┼Ų╚į╚╗ųĄĄ├ųžą┬═Č╚ļĪŻ

ŅAųŲ▓╦▓╗╩Ūę╗éĆą┬╩┬╬’Ż¼2010─Ļķ_╩╝├╚č┐ė┌BČ╦╩ął÷Ż¼═╗╚ńŲõüĒĄ─ę▀ŪķĦ╗┴╦CČ╦╩ął÷Ż¼│╔×ķę╗éĆ’L┐┌ĪŻ

ļSų°æą╚╦ĮøØ·Ą─┼dŲŻ¼ęį╝░▓┐ĘųĄžģ^╩▄ę▀Ūķė░ĒæŽ▐ųŲ╠├╩│Ż¼ūīŅAųŲ▓╦│╔×ķ┴╦╩▄ūĘ┼§Ą─ĘĮ▒Ń╩│ŲĘĪŻĖ„┬Ę═µ╝ę»é┐±ė┐╚ļŻ¼ŅAųŲ▓╦┘ÉĄ└╚ń╗╚ń▌▒ĪŻ

Č°ŅAųŲ▓╦┘ÉĄ└ĖéĀÄę▓╩«Ęų╝ż┴ęŻ¼▓╗āHėą╬„žÉĪó║ŻĄūōŲĪó═¹Žµł@ĪóŽµČ§ŪķĪó├╝ų▌¢|Ų┬Ą╚▓═’ŗŲ¾śIĄ─╝ė┤aŻ¼║ą±R§r╔·Īóė└▌x│¼╩ąĪó╝ęśĘĖŻĪóÕX┤¾ŗīĪóČŻ▀╦┘I▓╦Ą╚Ų¾śIę▓ķ_╩╝╝Ŗ╝Ŗ╚ļŠųŻ¼Ė³ėąęįĮ╚┌Ų╝ęĄ─╚żĄĻöćŠųĪŻ

▒Šį┬Ż¼╗©╗©╩│ĮńĪó└¹║═╬ČĄ└Ą╚ŅAųŲ▓╦Ų¾śI½@Ą├╚┌┘YĪŻ

─┐Ū░Ż¼ŅAųŲ▓╦╩ął÷š²į┌ĮøÜvÅ─BČ╦ĄĮCČ╦Ą─▐Dūā▀^│╠ĪŻ▓╗▀^Ż¼š¹¾wüĒ┐┤Ż¼CČ╦╩ął÷ę└╚╗┤µį┌ų°▌^┤¾Ą─▓╗┐╔┐žę“╦žŻ¼╚ń║╬ØMūŃ▓╗═¼Ž¹┘Mš▀Ą─ąĶŪ¾║═Ž▓║├Ż¼’@Ą├ė╚×ķųžę¬ĪŻ

ą┬Ž¹┘MŽ┬░ļł÷Ģ■╚ń║╬░lš╣Ż┐└Ņ│╔¢|šJ×ķŻ¼├±ūÕūįą┼╩Ūųąć°Ž¹┘MŲĘäōśIĄ─┤¾ŁhŠ│Ż¼Ž¹┘Mš▀▒╚▌^įĖęŌ▀xō±▒Š═┴Ą─ą┬õJŲĘ┼ŲŻ¼▀@ę▓╩ŪįSČÓć°žøą┬ŲĘ┼Ųß╚ŲĄ─ę╗éĆ┤¾▒│Š░ĪŻ

Ą½╚ń║╬ķLŲ┌½@╚ĪŽ¹┘Mš▀Ą─ų¦│ų╩Ūę╗éĆųžę¬├³Ņ}Ż¼ė╚Ųõ╩Ū║¾ę▀ŪķĢr┤·Ż¼┴„┴┐×ķ═§Īó┘Y▒Š×ķ═§ęč│╔×ķ▀^╚ź╩ĮŻ¼«aŲĘ×ķ═§ķ_╩╝╗žÜwĄ─Ģr║“ĪŻ

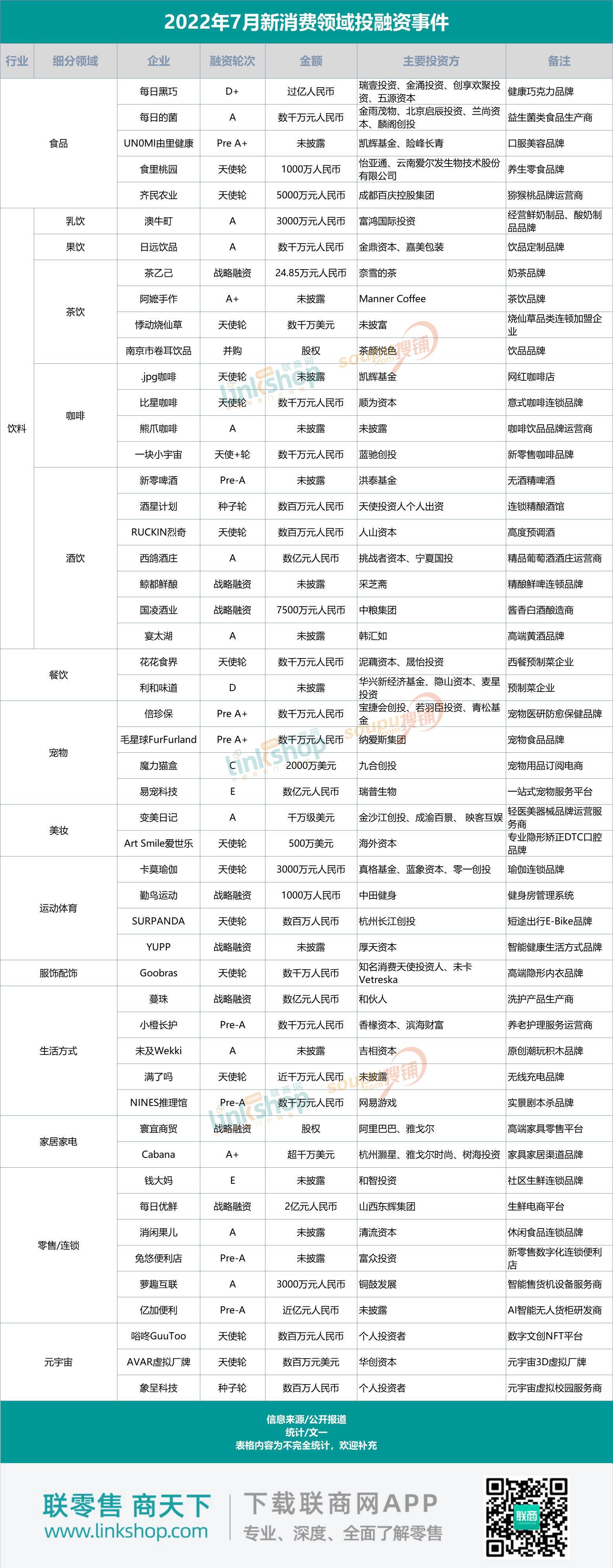

ĖĮŻ║2022─Ļ7į┬Ę▌ą┬Ž¹┘MŲĘ┼Ų╚┌┘YįöŪķ

čė╔ņķåūxŻ║

░l▒Ēįušō

ĄŪõø | ūóāį