╔Ž░ļ─Ļ469Ųą┬Ž¹┘M(f©©i)ŲĘ┼Ų╚┌┘YŻ║├└Ŗyė÷└õŻ¼ą┬▓Ķ’ŗĪ░ā╚(n©©i)ŠĒĪ▒

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)&╦čõüŠW(w©Żng)

ū½╬─/┴ųŲĮ

▀^(gu©░)╚źę╗─ĻŻ¼ą┬Ž¹┘M(f©©i)┘ÉĄ└ėŁüĒ(l©ói)▀M(j©¼n)ę╗▓ĮŠ«ćŖ╩ĮĄ─▒¼░l(f©Ī)ĪŻ┐¦Ę╚Īó├µ╩│Īó║µ▒║Īó▓Ķ’ŗĄ╚┘ÉĄ└ŽŲŲ┴╦═Č┘Y¤ß│▒Ż¼ė┐¼F(xi©żn)│÷┴╦┤¾┼·ā×(y©Łu)ąŃŲĘ┼ŲĪŻ

ąąų┴2022─ĻųąŻ¼ą┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)ėą──ą®ūā╗»Ż┐

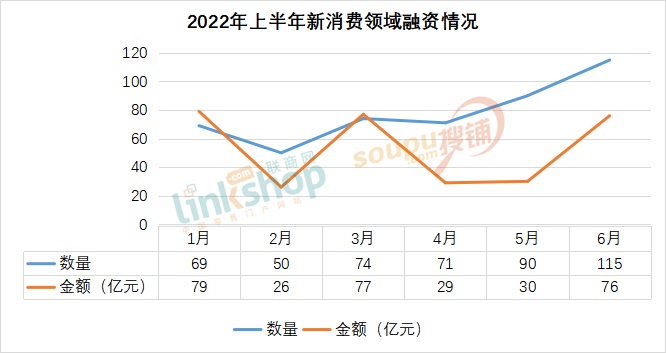

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2022─Ļ╔Ž░ļ─Ļą┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“╣▓░l(f©Ī)╔·469Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~Į³320ā|į¬╚╦├±Ä┼Ż©öĄ(sh©┤)░┘╚f(w©żn)į¬╚╦├±Ä┼╚┌┘Yęį100╚f(w©żn)į¬ėŗ(j©¼)Ż¼öĄ(sh©┤)Ū¦╚f(w©żn)į¬╚╦├±Ä┼ęį1000╚f(w©żn)į¬ėŗ(j©¼)Ż¼öĄ(sh©┤)ā|į¬╚╦├±Ä┼ęį1ā|į¬ėŗ(j©¼)Ż¼═ŌÄ┼Įø(j©®ng)▀^(gu©░)ōQ╦ŃŻ¼╬┤┼¹┬Č╚┌┘YĮŅ~╬┤ėŗ(j©¼)╚ļŻ¼╚┌┘YĢr(sh©¬)ķgęį┼¹┬ČĢr(sh©¬)ķg×ķų„Ż®Ż¼╚┌┘YęÄ(gu©®)─Ż═¼▒╚2021─Ļ╔Ž░ļ─Ļį÷ķL(zh©Żng)67.5%Ż¼Ą½╚┌┘Y┐éĮŅ~═¼▒╚Ž┬ĮĄ18%ĪŻ

š¹¾wüĒ(l©ói)┐┤Ż¼╔Ž░ļ─ĻCVC└^└m(x©┤)’L(f©źng)ŲŻ¼╚ń“vėŹģó═ČųŪ─▄╝ęŠė╣½╦ŠÜW╚▓®ORVIBOŻ¼░┘Č╚’L(f©źng)═ČŅI(l©½ng)═Čšõ╬ČąĪ├Ęł@Ż¼üĒ(l©ói)ę┴Ę▌═Č┘Y┴╦ÜŌ┼▌ŠŲŲĘ┼Ų│§ÜŌĪŻį¬ėŅųµ┼c┴Ń╩█│ų└m(x©┤)╚┌║Ž╝ė╔ŅŻ¼┐Ų╝╝äō(chu©żng)ą┬š²“ī(q©▒)äė(d©░ng)ų°Ž¹┘M(f©©i)ŅI(l©½ng)ė“▓╗öÓ░l(f©Ī)╔·ą┬ūā╗»Ż¼ę▓▓╗öÓ│÷¼F(xi©żn)╚┌┘YĪŻ

Ī░┘Y▒Šūā└õĪ▒ęčĮø(j©®ng)╩Ūę╗éĆ(g©©)æT│ŻįÆ(hu©ż)Ņ}ĪŻ╔Ž░ļ─Ļ├└ŖyŅI(l©½ng)ė“│ų└m(x©┤)ė÷└õŻ¼Å─╚ź─Ļķ_(k©Īi)╩╝Ż¼├└ŖyŅI(l©½ng)ė“Ą─╚┌┘YöĄ(sh©┤)┴┐ęčĮø(j©®ng)│ų└m(x©┤)Ž┬ĮĄĪŻ╩▄ĄĮę▀Ūķė░ĒæŻ¼▓╗╔┘ŠĆ(xi©żn)Ž┬¾w“×(y©żn)ŅÉ(l©©i)śI(y©©)æB(t©żi)╚┌┘Y£p╔┘ĪŻę▀Ūķų«Ž┬Ż¼├µŽ“CČ╦Ą─ŅA(y©┤)ųŲ▓╦┘ÉĄ└╩▄ĄĮĻP(gu©Īn)ūóĪŻČ°░ķļSų°į¬ėŅųµ╗¤ßŻ¼į¬ėŅųµ╔ńĮ╗ĪóXRŅ^┐°╗źäė(d©░ng)Īó┐Ų╝╝│▒═µĄ╚▓╗öÓ╩▄ĄĮĻP(gu©Īn)ūóĪŻ

ļSų°ę▀Ūķ║├▐D(zhu©Żn)Ż¼Ž¹┘M(f©©i)š▀ķL(zh©Żng)Ų┌▒╗ē║ęųĄ─┬├ė╬║═▀\(y©┤n)äė(d©░ng)ąĶŪ¾Ą├ĄĮßīĘ┼Ż¼Į³Į╝┬ČĀI(y©¬ng)Īó╗¼č®Ą╚Ž¹┘M(f©©i)ąĶŪ¾Ą─╗¤ßę▓Ħäė(d©░ng)┴╦ŽÓĻP(gu©Īn)╔ŽŽ┬ė╬Ų¾śI(y©©)Ą─╚┌┘YĪŻ

1Īó╔Ž░ļ─Ļ░l(f©Ī)╔·469Ų╚┌┘YŻ¼öĄ(sh©┤)┴┐į÷╝ėŻ¼ĮŅ~Ž┬ĮĄ

Š▀¾wüĒ(l©ói)┐┤Ż¼╔Ž░ļ─Ļą┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“╣▓░l(f©Ī)╔·469Ų╚┌┘Y╩┬╝■Ż¼╚┌┘Y┐éĮŅ~Į³320ā|į¬╚╦├±Ä┼ĪŻ┼c2021─Ļ╔Ž░ļ─ĻĄ─280ŲŽÓ▒╚Ż¼╚┌┘YöĄ(sh©┤)┴┐į÷ķL(zh©Żng)67.5%Ż¼▓╗▀^(gu©░)╚┌┘YĮŅ~ėą╦∙Ž┬ĮĄŻ¼┼c═¼Ų┌390ā|į¬ŽÓ▒╚Ż¼Ž┬ĮĄ18%ĪŻ

Å─2į┬Ę▌ķ_(k©Īi)╩╝Ż¼╩▄ĄĮę▀ŪķČÓ³c(di©Żn)╔ó░l(f©Ī)║═ņoæB(t©żi)╣▄└Ē┤ļ╩®Ą╚ė░ĒæŻ¼ą┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“═Č┘Y╩ął÷(ch©Żng)š¹¾w▌^×ķŲĮĄŁŻ¼Å─4į┬Ę▌ķ_(k©Īi)╩╝Ż¼ą┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“╚┌┘Yķ_(k©Īi)╩╝ĘĆ(w©¦n)ųąėą╔²ĪŻ

Č°╔Ž░ļ─Ļ╚┌┘YĮŅ~ūā╔┘Ą─įŁę“ų„ę¬╩ŪČ■╝ē(j©¬)╩ął÷(ch©Żng)ķ_(k©Īi)╩╝└õģsĪŻĮø(j©®ng)Üv┤╦Ū░Ą─Ė▀ØqąąŪķ║¾Ż¼▓╗╔┘ą┬Ž¹┘M(f©©i)ŲĘ┼Ų½@Ą├┴╦┘Y▒ŠĖ▀╣└ųĄĪŻ▓╗▀^(gu©░)Å─▒Š┘|(zh©¼)üĒ(l©ói)┐┤Ż¼ą┬ŲĘ┼ŲŲš▒ķ╚▒Ę”▌^ÅŖ(qi©óng)║╦ą─▒┌ēŠŻ¼┤¾ČÓ╩Ū═©▀^(gu©░)┴„┴┐║═ĀI(y©¬ng)õN(xi©Īo)Ħäė(d©░ng)õN(xi©Īo)╩█Ż¼╩ął÷(ch©Żng)Įo│÷Ė▀╣└ųĄų«║¾Ż¼║¾└m(x©┤)ģs▌^ļy½@Ą├ūĘ═ČĪŻ┘Y▒ŠĖ³ČÓ┐┤ųžĄ─╩Ū╔·ęŌĄ─▒Š┘|(zh©¼)Ż¼ŲĘ┼Ųī”(du©¼)Ž¹┘M(f©©i)š▀ķL(zh©Żng)Ų┌Ą─ār(ji©ż)ųĄäō(chu©żng)įņĪŻ

Å─š¹¾wüĒ(l©ói)┐┤Ż¼Ž¹┘M(f©©i)ąĶŪ¾▓óĘŪę╗│╔▓╗ūāŻ¼ą┬Ą─Ž¹┘M(f©©i)┌ģä▌(sh©¼)ą╬│╔Ģ■(hu©¼)═Ųäė(d©░ng)╣®ĮoČ╦░l(f©Ī)╔·Ė─ūāŻ¼▀@ę▓▒Ē├„ą┬Ž¹┘M(f©©i)┘ÉĄ└Š▀ėąķL(zh©Żng)Ų┌ār(ji©ż)ųĄĪŻ▓╗▀^(gu©░)Ż¼ė╔ė┌ę▀ŪķĄ─▓╗┐╔ŅA(y©┤)£y(c©©)ąįŻ¼į┌╬┤üĒ(l©ói)ŽÓ«ö(d©Īng)ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)Ż¼┘Y▒ŠČ╝īóĢ■(hu©¼)Ė³╝ė└ĒąįĪŻČ°Å─Ų¾śI(y©©)▒Ē¼F(xi©żn)üĒ(l©ói)┐┤Ż¼Ņ^▓┐░┘ā|╣└ųĄŲ¾śI(y©©)┤¾ČÓ├µ┼R┴╦ā╚(n©©i)═Ō▓┐å¢(w©©n)Ņ}Ż¼╬┤üĒ(l©ói)Ą─ÖC(j©®)Ģ■(hu©¼)Ė³ČÓĢ■(hu©¼)āAŽ“ė┌╝Ü(x©¼)Ęų┘ÉĄ└Ż¼Ė³ČÓąĪČ°├└Ą─ŲĘ┼ŲīóĢ■(hu©¼)šQ╔·ĪŻ

2Īó┘Y▒ŠĖ³ĻP(gu©Īn)ūóŲĘ┼ŲĄ─ķL(zh©Żng)Ų┌ār(ji©ż)ųĄ

Å─╚┌┘YśI(y©©)æB(t©żi)Ęų▓╝üĒ(l©ói)┐┤Ż¼į┌╔Ž░ļ─ĻĄ─469Ų╚┌┘Y╩┬╝■ųąŻ¼╩│ŲĘĪó’ŗ┴Ž╚į╚╗╩Ūų„┴„┘ÉĄ└ĪŻ▓╗▀^(gu©░)ųĄĄ├ūóęŌĄ─╩ŪŻ¼├└Ŗyė÷└õęč│ų└m(x©┤)░l(f©Ī)╔·╬╗ęŲĪŻ

į¬ėŅųµ┘ÉĄ└║¾üĒ(l©ói)š▀Šė╔ŽŻ¼▓═’ŗĪóĘ■’ŚĪó╔·╗ŅĘĮ╩ĮĄ╚└^└m(x©┤)▒Ż│ųŲĮĘĆ(w©¦n)ĪŻ

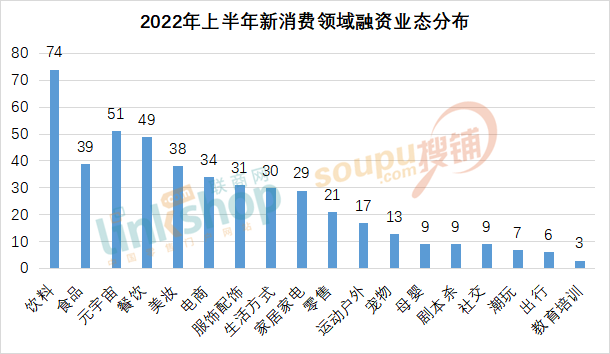

╩│ŲĘ’ŗ┴ŽŅI(l©½ng)ė“░l(f©Ī)╔·113Ų╚┌┘Y╩┬╝■Ż¼▀@ę▓čė└m(x©┤)┴╦ę▀ŪķęįüĒ(l©ói)Ą─Ž¹┘M(f©©i)ą┬┌ģä▌(sh©¼)Ż¼╩│ŲĘ’ŗ┴Ž╩Ū╗∙▒Š▒P(p©ón)ĪŻį¬ėŅųµŅI(l©½ng)ė“░l(f©Ī)╔·51Ų╚┌┘Y╩┬╝■Ż¼Ž¹┘M(f©©i)┐Ų╝╝Ą─╗¤ßŻ¼╩╣Ą├į¬ėŅųµŅI(l©½ng)ė“äō(chu©żng)ą┬▓╗öÓŻ¼┼c┴Ń╩█Ą─╚┌║Žę▓į┌│ų└m(x©┤)╝ė╔ŅĪŻ

▓═’ŗŅI(l©½ng)ė“╔Ž░ļ─Ļ╣▓░l(f©Ī)╔·49Ų╚┌┘Y╩┬╝■Ż¼▓═’ŗ┴Ń╩│╗»Ą─┌ģä▌(sh©¼)╚įį┌╝ė╔ŅŻ¼╚ń║µ▒║ĪóąĪ│įĪó¹u╬ČĄ╚ūī┘Y▒Š┐┤ĄĮ┴╦▌^┤¾Ą─ŽļŽ¾┐šķgĪŻ

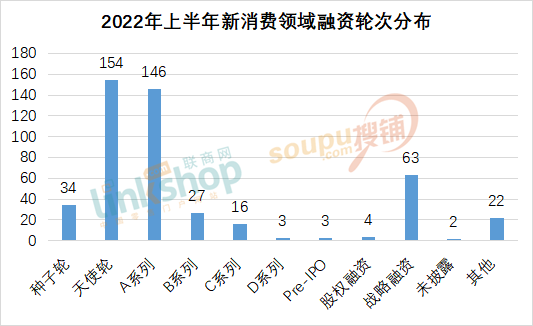

Å─╚┌┘Y▌å┤╬╔Ž┐┤Ż¼╔Ž░ļ─Ļ╚┌┘YęįAŽĄ┴ą║═╠ņ╩╣▌å×ķų„Ż¼š╝▒╚▀_(d©ó)ĄĮ64%ĪŻAŽĄ┴ą╚┌┘Y░l(f©Ī)╔·146ŲŻ¼š╝▒╚│¼3│╔Ż¼BŽĄ┴ąęį║¾Ą─╚┌┘Y▌^╔┘Ż¼╠ņ╩╣▌å╚┌┘Y▀_(d©ó)ĄĮ154ŲĪŻ

į┌╩ął÷(ch©Żng)│╔╩ņČ╚▓╗öÓ╠ß╔²ų«Ž┬Ż¼┘Y▒ŠĖ³ĻP(gu©Īn)ūóŲĘ┼ŲĄ─ķL(zh©Żng)Ų┌ār(ji©ż)ųĄŻ¼Ė³ūĘŪ¾ŲĘ┼ŲĦüĒ(l©ói)Ą─į÷ķL(zh©Żng)Ą─╩šęµĪŻČ°ą┬ŲĘ┼Ų╝»ųąį·ČčŽ┬Ż¼┘Y▒ŠĖ³ĻP(gu©Īn)ūóĄ─╩Ū╔╠śI(y©©)─Ż╩Į╩Ūʱ│╔┴óŻ¼┘ÉĄ└╬┤üĒ(l©ói)╩Ūʱėą▌^┤¾Ą─ŽļŽ¾┐šķgŻ¼ŲĘ┼Ų╬┤üĒ(l©ói)Ą─╚┌┘YķT(m©”n)ÖæīóĢ■(hu©¼)▓╗öÓ╝ė┤¾ĪŻ

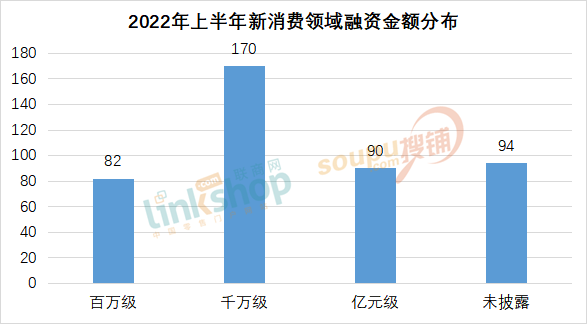

Å─╚┌┘YęÄ(gu©®)─ŻüĒ(l©ói)┐┤Ż¼╔Ž░ļ─ĻŪ¦╚f(w©żn)╝ē(j©¬)Ą─ĒŚ(xi©żng)─┐╚┌┘Y▀_(d©ó)ĄĮ170ŲŻ¼š╝▒╚×ķ36%ĪŻŠoļSŲõ║¾Ą─╩Ūā|į¬╝ē(j©¬)Ż¼×ķ90ŲŻ¼š╝▒╚▀_(d©ó)ĄĮ19%ĪŻ░┘╚f(w©żn)╝ē(j©¬)╚┌┘YöĄ(sh©┤)┴┐▌^╔┘Ż¼▀@éĆ(g©©)╝ē(j©¬)äeĄ─╚┌┘YČÓ╝»ųąį┌╠ņ╩╣▌å║═ĘNūė▌åŻ¼ČÓ×ķ╩│ŲĘĪó’ŗ┴ŽĪó▓═’ŗĄ╚ŅI(l©½ng)ė“ųąąĪŲĘ┼ŲĪŻ

┘Y▒ŠęčĮø(j©®ng)ūāĄ├įĮüĒ(l©ói)įĮųö(j©½n)╔„Ż¼┤¾┴┐┘YĮČ╝═ČŽ“┴╦Ė³Š▀ėąķL(zh©Żng)Ų┌ār(ji©ż)ųĄĄ─Ņ^▓┐ŲĘ┼ŲųąĪŻ

3Īó╩│ŲĘ’ŗ┴Ž╚į╩Ū╗∙▒Š▒P(p©ón)Ż¼Ą½ę▓ūāĄ├Ė³ā╚(n©©i)ŠĒ

╩│ŲĘ’ŗ┴Ž┘ÉĄ└╩ŪäéąĶŽ¹┘M(f©©i)ŲĘĄ─ę╗éĆ(g©©)ųžę¬¾w¼F(xi©żn)Ż¼ęčĮø(j©®ng)│╔×ķ┐ņŽ¹ŅI(l©½ng)ė“į÷╦┘ūŅ┐ņĄ─ąąśI(y©©)ų«ę╗Ż¼ę▀ŪķŽ┬╚┌┘Y▒Ż│ųĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)ĪŻ

ę╗ĘĮ├µ╩│ŲĘ’ŗ┴ŽŅI(l©½ng)ė“Š▀éõĖ▀ŅlĖ▀Ž¹┘M(f©©i)╠ž³c(di©Żn)Ż¼╩ął÷(ch©Żng)▌^×ķ│╔╩ņŻ╗┴Ēę╗ĘĮ├µŻ¼╩│ŲĘ’ŗ┴ŽŅI(l©½ng)ė“Ū■Ą└Īó╣®æ¬(y©®ng)µ£Ą╚╗∙ĄA(ch©│)įO(sh©©)╩®ŽÓī”(du©¼)═ĻéõŻ¼╝Ü(x©¼)Ęų┘ÉĄ└ĘĮ├µĄ─äō(chu©żng)ą┬Ż¼▓╗āH╩▄ĄĮŽ¹┘M(f©©i)š▀ŪÓ▓AŻ¼ę▓╩▄ĄĮ┘Y▒Š┤╣ŪÓĪŻ

ŲõųąŻ¼╣”─▄ĪóĮĪ┐Ą╩│ŲĘ╩ął÷(ch©Żng)ę└┼f▒Ż│ųų°Ė▀╦┘░l(f©Ī)š╣Ż¼░³└©ĮĪ╔Ē▓═ĪóĀI(y©¬ng)B(y©Żng)╩│ŲĘĪóęį╝░╬ó╔·æB(t©żi)ĀI(y©¬ng)B(y©Żng)┼õ┴ŽĄ╚ŲĘŅÉ(l©©i)Ż¼Ųõ▒Š╔ĒŠ▀ėąĄ─Ė▀┐═å╬┼cĖ▀Å═(f©┤)┘Å(g©░u)╠žš„ĪŻčė└m(x©┤)ęį═∙┌ģä▌(sh©¼)Ż¼╦┘╩│║═ĮĪ┐Ą│╔×ķ╩│ŲĘ’ŗ┴ŽŅI(l©½ng)ė“Ą─ų„Ņ}ĪŻ

ą┬Ž¹┘M(f©©i)╚╦╚║Ė³╝ėĻP(gu©Īn)ūóĮĪ┐ĄŻ¼ę▓Ħäė(d©░ng)┴╦ų„┤“ĮĪ┐ĄĪóĀI(y©¬ng)B(y©Żng)ĪóĄ═ų¼ŲĘ┼ŲĄ─░l(f©Ī)š╣ĪŻĄ═Č╚│▒’ŗĪóą┬▓Ķ’ŗĪóŠ½ŲĘ┐¦Ę╚╩Ū’ŗ┴Ž┘ÉĄ└Ą─╚²┤¾ų„┴”Ż¼╚ļł÷(ch©Żng)═µ╝ęČÓŻ¼ā╚(n©©i)ŠĒę▓╩«Ęųć└(y©ón)ųžĪŻ

1Ż®╣”─▄╩│ŲĘ╩ął÷(ch©Żng)▓╗ąĪŻ¼╠¶æ(zh©żn)▓╗╔┘

ųąć°(gu©«)ęčĮø(j©®ng)│╔×ķ╚½Ū“Ą┌Č■┤¾▒ŻĮĪ╩│ŲĘ╩ął÷(ch©Żng)║═Ą┌ę╗┤¾Ą─▒ŻĮĪ╩│ŲĘį÷┴┐╩ął÷(ch©Żng)Ż¼Ą½▒ŻĮĪ╩│ŲĘ║═╣”─▄╩│ŲĘĮĪ┐Ą╗»Ą─Ž¹┘M(f©©i)ąĶŪ¾╚į╚╗╬┤▒╗ØM(m©Żn)ūŃŻ¼╚į╩Ūę╗éĆ(g©©)Š▐┤¾Ą─╩ął÷(ch©Żng)ĪŻ┐╔ęįšf(shu©Ł)Ż¼ęį90║¾B(y©Żng)╔·┤¾▄Ŗ×ķ┤·▒ĒĄ──Ļ▌pŽ¹┘M(f©©i)š▀Ħäė(d©░ng)┴╦╣”─▄╩│ŲĘĄ─Ž¹┘M(f©©i)ąĶŪ¾ĪŻ

▓╗▀^(gu©░)Ż¼ė╔ė┌▀M(j©¼n)╚ļķT(m©”n)ÖæĄ═Ż¼╣”─▄╩│ŲĘ«a(ch©Żn)ŲĘ═¼┘|(zh©¼)╗»¼F(xi©żn)Ž¾ęčĮø(j©®ng)╩«Ęų├„’@ĪŻČ°ė╔ė┌ą┼Žó▓╗ī”(du©¼)ĘQ(ch©źng)Ż¼┘Å(g©░u)┘I(m©Żi)╣”─▄ąį╩│ŲĘĄ─Ž¹┘M(f©©i)š▀ČÓ╩Ū│÷ė┌ī”(du©¼)ĮĪ┐Ą║═├└╚▌Ą─Į╣æ]Ž┬Ą─ø_äė(d©░ng)Ž¹┘M(f©©i)Ż¼╚ń║╬╠ß╔²Å═(f©┤)┘Å(g©░u)┬╩╩ŪŲĘ┼Ų├µ┼RĄ─ļyŅ}ĪŻ┤╦═ŌŻ¼╣”─▄ąį╩│ŲĘ┼c▒ŻĮĪ╩│ŲĘėąų°├„’@Ą─ģ^(q©▒)äeŻ¼įSČÓŲĘ┼ŲĄ─ą¹é„╩Ūʱ║ŽęÄ(gu©®)ę▓ųĄĄ├╔╠╚ČĪŻ

2Ż®ĮĪ┐Ą╩│ŲĘ┼cā║═»╩│ŲĘĘĆ(w©¦n)▓Įėą╔²

čė└m(x©┤)ęį═∙┌ģä▌(sh©¼)Ż¼ĮĪ┐Ą’ŗ╩││╔×ķŽ¹┘M(f©©i)ą┬┌ģä▌(sh©¼)Ż¼ĮĪ┐ĄĪó┴Ńų¼ęį╝░╦┘╩│ŲĘ┼Ų╚į╚╗╩▄ĄĮŽ¹┘M(f©©i)š▀ĻP(gu©Īn)ūóŻ¼╝Ü(x©¼)Ęų╩ął÷(ch©Żng)Ą─ā║═»╩│ŲĘę▓╩▄ĄĮ┘Y▒ŠŪÓ▓AĪŻųąć°(gu©«)ā║═»╩│ŲĘĄ─īÅ║╦ś╦(bi©Īo)£╩(zh©│n)║═ųŲČ╚Ė▀ė┌ć°(gu©«)ļHŻ¼ļm╚╗ā║═»╩│ŲĘć°(gu©«)ś╦(bi©Īo)╔ą╬┤│÷┼_(t©ói)Ż¼Ą½ļSų°«a(ch©Żn)śI(y©©)µ£▓╗öÓ═Ļ╔Ų║═┐v╔ŅŻ¼łF(tu©ón)ś╦(bi©Īo)ęčĮø(j©®ng)│╔×ķ─┐Ū░ąąśI(y©©)ūĘŪ¾ęÄ(gu©®)ĘČ╗»░l(f©Ī)š╣Ą─ųžę¬ėĪūCĪŻ

3Ż®Ą═Č╚ŠŲķ_(k©Īi)åóā╚(n©©i)ŠĒ

─Ļ▌pŽ¹┘M(f©©i)š▀ęč▀M(j©¼n)╚ļŠŲ’ŗ╩ął÷(ch©Żng)Ż¼90║¾Īó00║¾│╔×ķą┬ų„┴”Ż¼×ķ┴╦┘NĮ³─Ļ▌pŽ¹┘M(f©©i)š▀Ż¼▓╗╔┘ų„┤“Ą═Č╚ŠŲĪóŅA(y©┤)š{(di©żo)ŠŲ╝░ļu╬▓ŠŲĄ─ą┬╩Į▌pŠŲ’ŗŲ¾śI(y©©)┼dŲĪŻ

Ą═Č╚ŠŲ╩ął÷(ch©Żng)Š▀ėąĖ▀├½└¹╠žš„Ż¼ėąę╗Č©Ą─╣®æ¬(y©®ng)µ£╗∙ĄA(ch©│)ĪŻ▓╗▀^(gu©░)Ż¼─┐Ū░š¹¾w╩ął÷(ch©Żng)▌^×ķ¬MąĪŻ¼Š█╝»ŲĘ┼Ų▌^ČÓŻ¼▓╗╔┘ŠĆ(xi©żn)╔ŽŲĘ┼Ųį┌ĀI(y©¬ng)õN(xi©Īo)Ėé(j©¼ng)ĀÄ(zh©źng)╔Ž╩«Ęų╝ż┴ęŻ¼ļSų°┴„┴┐│╔▒ŠįĮüĒ(l©ói)įĮ┘FŻ¼ā╚(n©©i)ŠĒŽ┬Ą─Ą═Č╚ŠŲŲĘ┼ŲąĶ꬚ęĄĮ═╗ć·ų«Ę©ĪŻ

4Ż®┐¦Ę╚ę└┼fōī╩ųŻ¼╝ė╦┘Ž┬│┴

┐¦Ę╚Š▀ėąĖ▀ŅlĖ▀Ž¹┘M(f©©i)ĪóŲĘ┼ŲżąįÅŖ(qi©óng)Ą─╠ž³c(di©Żn)Ż¼ę╗ų▒╩Ū┘Y▒Š┐┤║├Ą─¤ßķT(m©”n)┘ÉĄ└Ż¼─┐Ū░Ż¼Š½ŲĘ╦┘╚▄Īó╝┤’ŗ┐¦Ę╚Ą╚ŅI(l©½ng)ė“Ž¹┘M(f©©i)ąĶŪ¾│ų└m(x©┤)▒¼░l(f©Ī)Ż¼ę▓į┌╝ė╦┘ā╚(n©©i)ŠĒĪŻ

Å─╝┤’ŗ┐¦Ę╚╩ął÷(ch©Żng)üĒ(l©ói)┐┤Ż¼ę╗Č■ŠĆ(xi©żn)│Ū╩ąųąĄ─Ėé(j©¼ng)ĀÄ(zh©źng)╩«Ęų╝ż┴ęŻ¼ę▓╩Ū┐¦Ę╚Ą─ų„┴”╩ął÷(ch©Żng)Ż¼╚ąęķT(m©”n)ĄĻöĄ(sh©┤)ęčĮø(j©®ng)│¼▀^(gu©░)ąŪ░═┐╦Ż¼▓╗╔┘ŲĘ┼Ų▀Ćį┌┐ńĮń┘u(m©żi)┐¦Ę╚ĪŻį┌─┐Ū░Ą─╩ął÷(ch©Żng)Ė±ŠųŽ┬Ż¼Žļę¬┼▄│÷ę╗╝ę¼F(xi©żn)Ž¾╝ē(j©¬)▀Bµi┐¦Ę╚ŲĘ┼ŲęčĮø(j©®ng)╩«ĘųŲDļyŻ¼╬┤üĒ(l©ói)Ą─═╗ŲŲ╗“?q©▒)óŠ█Į╣į┌«a(ch©Żn)ŲĘĪó╝╝ąg(sh©┤)Īó╣®æ¬(y©®ng)µ£║═Ū■Ą└Ą╚ŅI(l©½ng)ė“ĪŻČ°į┌ŠĆ(xi©żn)╔ŽŻ¼╚Ė│▓Īó╚²ŅD░ļęį╝░ą┬šQ╔·Ą─ŲĘ┼Ųę▓į┌╝ż┴ęĘų╩│╩ął÷(ch©Żng)ĪŻ

Č°─┐Ū░Ž┬│┴╩ął÷(ch©Żng)Ą─Ž¹┘M(f©©i)š²į┌▒╗░l(f©Ī)Š“Ż¼ėąų°▌^┤¾Ą─ŽļŽ¾┐šķgĪŻ╚ńŻ¼╔Ž░ļ─ĻīÄ▓©┐¦Ę╚ą┬ŲĘ┼Ų═ß┐¦Ę╚½@Ą├Pre-A▌å╚┌┘YĪŻ═ß┐¦Ę╚äō(chu©żng)╩╝╚╦▓▄ė±ųŠšJ(r©©n)×ķŻ¼ę╗ŠĆ(xi©żn)│Ū╩ą┐¦Ę╚ŲĘ┼Ų╣®Įo┌ģė┌’¢║═Ż¼ŽÓ▒╚ų«Ž┬ą┬ę╗ŠĆ(xi©żn)Ą╚Ė³ÅVĘ║Ą─Ž┬│┴╩ął÷(ch©Żng)Ż¼┐¦Ę╚Ž¹┘M(f©©i)į÷ķL(zh©Żng)═¼śė═·╩óĪŻ

▓╗▀^(gu©░)Ż¼Ž┬│┴╩ął÷(ch©Żng)Ą─┐¦Ę╚Ž¹┘M(f©©i)┴Ģ(x©¬)æT╚įėą┤²Į╠ė²Ż¼Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌┐¦Ę╚Ą─ąĶŪ¾▓ó▓╗ĘĆ(w©¦n)Č©Ż¼ąĶę¬ĖČ│÷▌^┤¾Ą─╩ął÷(ch©Żng)Į╠ė²│╔▒ŠŻ¼╩ął÷(ch©Żng)╗žł¾(b©żo)ų▄Ų┌▌^ķL(zh©Żng)ĪŻ

į┌║ļš┬┘Y▒Šäō(chu©żng)╩╝╚╦╬╠Ō∙ųZ┐┤üĒ(l©ói)Ż¼┐¦Ę╚ū„×ķ│╔░aąį«a(ch©Żn)ŲĘŻ¼ąĶę¬ķL(zh©Żng)Ģr(sh©¬)ķg╚źĮ╠ė²Ž¹┘M(f©©i)š▀Ż¼ųąć°(gu©«)┐¦Ę╚╩ął÷(ch©Żng)▓┼äéäéķ_(k©Īi)╩╝Ż¼Č°┐¦Ę╚Ą─ĮKŠų╩Ū╣®æ¬(y©®ng)µ£║═ŲĘ┼ŲĄ─╔·ęŌĪŻĪ░Å─ķL(zh©Żng)Ų┌üĒ(l©ói)┐┤Ż¼┐¦Ę╚╩ął÷(ch©Żng)ė╔ė┌Ėé(j©¼ng)ĀÄ(zh©źng)╝ėäĪŻ¼ł÷(ch©Żng)Š░Č╦═∙═∙┘Ź▓╗ĄĮÕX(qi©ón)Ż¼Ė³ČÓ╩Ūę“?y©żn)ķŪķæčŻ¼ūŅ║¾ÆĻĄĮÕX(qi©ón)Ą─Č╝╩Ū╣®æ¬(y©®ng)µ£ĪŻĪ▒ĪŻ

5Ż®▓Ķ’ŗ╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęŻ¼š¹║Ž╝ėäĪ

į┌ą┬▓Ķ’ŗ═¼┘|(zh©¼)╗»Ėé(j©¼ng)ĀÄ(zh©źng)įĮüĒ(l©ói)įĮ╝ż┴ęĄ─ŪķørŽ┬Ż¼š¹║Žš²į┌╝ėäĪĪŻĮ±─Ļ5į┬Ż¼ØM(m©Żn)ėø╠ŲĘ┼cą┬▓Ķ’ŗŲĘ┼ŲąĪØM(m©Żn)▓Ķ╠’═Ļ│╔║Ž▓óĪŻį┌Ņ^▓┐╩ął÷(ch©Żng)Ż¼Ž▓▓ĶĪó─╬讥─▓ĶĪó├█č®▒∙│ŪĄ╚š╝ō■(j©┤)┴╦▌^┤¾╩ął÷(ch©Żng)Ę▌Ņ~Ż¼▓╗▀^(gu©░)▓╗╔┘ŲĘ┼ŲķT(m©”n)ĄĻ▓╝ŠųęčĮø(j©®ng)Ę┼ŠÅĪŻ

▓Ķ’ŗ╩ął÷(ch©Żng)Š▀ėąĄ═ķT(m©”n)ÖæĪóĄ═╝╝ąg(sh©┤)ĪóĖ▀Č╚Ėé(j©¼ng)ĀÄ(zh©źng)Ą─╠ž³c(di©Żn)Ż¼▓╗╔┘ą┬╚ļł÷(ch©Żng)ŲĘ┼Ų░č─┐╣ŌŠ█Į╣ĄĮ┴╦ÖÄ├╩▓ĶĪó╝ā▓ĶĪóB(y©Żng)╔·▓ĶĄ╚╝Ü(x©¼)Ęų┘ÉĄ└ĪŻ▓╗▀^(gu©░)Å─┤“Ę©╔ŽüĒ(l©ói)┐┤Ż¼╗∙▒Š▀Ć╩Ū╔ńĮ╗ŲĮ┼_(t©ói)ĘN▓▌Īó▒¼ŲĘę²┴„Ą─ĘĮ╩ĮŻ¼▓╗═¼ŲĘ┼Ųų«ķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)╚į╚╗Š█Į╣į┌═¼┘|(zh©¼)╗»ĀI(y©¬ng)õN(xi©Īo)╔ŽĪŻį┌ąąśI(y©©)į÷╦┘▓╗öÓĘ┼ŠÅĪóŲĘ┼ŲįĮüĒ(l©ói)įĮ╝»ųąĪó╝Ü(x©¼)Ęų┘ÉĄ└╩ął÷(ch©Żng)ęÄ(gu©®)─ŻĖ³╝ėąĪą═╗»Ą─«ö(d©Īng)Ž┬Ż¼▓Ķ’ŗŲĘ┼ŲéāėŁüĒ(l©ói)Ą─╠¶æ(zh©żn)īóĢ■(hu©¼)įĮüĒ(l©ói)įĮ┤¾Ż¼╬┤üĒ(l©ói)Ą─š¹║Ž╗“?q©▒)ó▀M(j©¼n)ę╗▓Į╝ėäĪĪŻ

4Īó├└ŖyĪ░╩¦┬ĢĪ▒Ż¼┐┌Ū╗ūo(h©┤)└ĒėŁüĒ(l©ói)▒¼░l(f©Ī)

╔Ž░ļ─Ļ├└ŖyŅI(l©½ng)ė“░l(f©Ī)╔·38Ų╚┌┘Y╩┬╝■Ż¼═¼▒╚Ž┬ĮĄĪŻÅ─╚ź─ĻŽ┬░ļ─ĻęįüĒ(l©ói)Ż¼├└ŖyŅI(l©½ng)ė“╚┌┘Y│ų└m(x©┤)ė÷└õŻ¼Į±─ĻęįüĒ(l©ói)ę▓ŠS│ų▓╗£ž▓╗╗æB(t©żi)ä▌(sh©¼)ĪŻ▀M(j©¼n)╚ļĄĮ4į┬Ż¼├└Ŗyų▒ĮėĪ░åĪ╗Ī▒Ż¼«ö(d©Īng)į┬¤o(w©▓)╚┌┘YŻ¼ūāĄ├ņoŪ─Ū─ĪŻ

Ū░ā╔─ĻŻ¼ę└┐┐ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Īóā╚(n©©i)╚▌ĀI(y©¬ng)õN(xi©Īo)ĪóĘN▓▌ęį╝░ų▒▓źŲĮ┼_(t©ói)ĦüĒ(l©ói)Ą─╝t└¹Ą╚Ż¼▓╗╔┘ą┬Ž¹┘M(f©©i)ŲĘ┼Ųį┌śOČ╠Ą─Ģr(sh©¬)ķgā╚(n©©i)▒ŃīŹ(sh©¬)¼F(xi©żn)┴╦╩«ā|╝ē(j©¬)Īó░┘ā|╝ē(j©¬)╣└ųĄĪŻ▓╗▀^(gu©░)Ż¼ļSų°╝t└¹Ž¹╩¦Ż¼į┌½@┐═│╔▒ŠįĮüĒ(l©ói)įĮĖ▀Ż¼ROI│ų└m(x©┤)ū▀Ą═ų«Ž┬Ż¼╚▒Ę”┴╝ąįį÷ķL(zh©Żng)┬ĘÅĮĄ─ŲĘ┼Ųéā│╔×ķ┴╦┘Y▒ŠĄ─ĀC╩ų╔Įė¾ĪŻ

ę╗ų▒ęįüĒ(l©ói)Ż¼├└ŖyąąśI(y©©)┤µį┌═¼┘|(zh©¼)╗»Īó─Ż╩Įå╬ę╗Ą─Č╠░ÕŻ¼ŲĘ┼Ųų«ķg│÷¼F(xi©żn)ć└(y©ón)ųžā╚(n©©i)ŠĒŻ¼Ą═├½└¹ĪóĄ═čą░l(f©Ī)ĪóųžĀI(y©¬ng)õN(xi©Īo)Ą╚ŅB╝▓╚į┤²ĮŌĪŻ├└ŖyŲĘ┼Ų╚ń╣¹ø](m©”i)ėąÅŖ(qi©óng)┤¾Ą─ā╚(n©©i)╣”Ż¼║▄╚▌ęū▒╗┘Y▒ŠĘ┤╩╔ĪŻ═Ļ├└╚šėøį┌Č■╝ē(j©¬)╩ął÷(ch©Żng)Ą─ŲDļy▒Ē¼F(xi©żn)Ż¼š²╩Ū╩ął÷(ch©Żng)▒»ė^ŪķŠw╗\šųĄ─¾w¼F(xi©żn)ĪŻ

┤╦═ŌÅ─ąąśI(y©©)üĒ(l©ói)┐┤Ż¼Įø(j©®ng)Üv╚ź─Ļ41.4%Ą─┤¾Øq║¾Ż¼╗»ŖyŲĘ┴Ń╩█╩▄ę▀Ūķė░Ēæš¹¾wį÷╦┘Ę┼ŠÅĪŻć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų░l(f©Ī)▓╝Ą─ę╗╝ŠČ╚╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼3į┬╗»ŖyŲĘŅÉ(l©©i)┴Ń╩█┐éŅ~×ķ345ā|į¬Ż¼═¼▒╚Ž┬╗¼6.3%ĪŻ

▓╗▀^(gu©░)Ż¼Å─ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼ųąć°(gu©«)╚╦Š∙├└ŖyŽ¹┘M(f©©i)Ņ~āH╩ŪÜW├└Īó╚šĒn╩ął÷(ch©Żng)Ą─╩«Ęųų«ę╗Ż¼ąąśI(y©©)╚į╚╗ėąŠ▐┤¾Ą─ŽļŽ¾┐šķgĪŻį┌├└Ŗy«a(ch©Żn)śI(y©©)▀M(j©¼n)╚ļ╣”ą¦Ģr(sh©¬)┤·ų«║¾Ż¼▀Ćīóķ_(k©Īi)åóą┬ę╗▌åĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ

─┐Ū░Ż¼├└ŖyŅI(l©½ng)ė“Ą─╚┌┘Yų„ę¬╝»ųąį┌ūo(h©┤)─wĪóūo(h©┤)└Ē║═▓╩Ŗy╝Ü(x©¼)Ęų┘ÉĄ└ĪŻ╚ńčą░l(f©Ī)ą═ūo(h©┤)─wŲĘ┼Ų║═┐┌Ū╗ūo(h©┤)└ĒŲĘ┼Ų╩▄ĄĮ┘Y▒Š▓╗öÓŪÓ▓AŻ¼ūo(h©┤)─wĪó┐┌Ū╗ūo(h©┤)└Ē┘ÉĄ└ę└╚╗╗¤ßŻ¼┐┌Ū╗ūo(h©┤)└Ē┐ņŽ¹ŲĘ╗»┌ģä▌(sh©¼)įĮüĒ(l©ói)įĮ├„’@ĪŻ╔Ž░ļ─ĻŻ¼╝āā¶├└ŖyŲĘ┼ŲĪ░Dewy Labø·ęŌĪ▒═Ļ│╔┴╦Ū¦╚f(w©żn)├└į¬Pre-A▌å╚┌┘YŻ¼ė╔╚Aäō(chu©żng)┘Y▒ŠŅI(l©½ng)═ČŻ¼ąĪ╝tĢ°(sh©▒)Ė·═ČĪŻūį«a(ch©Żn)ŲĘė┌2021─Ļ1į┬╔ŽŠĆ(xi©żn)ęįüĒ(l©ói)Ż¼įōŲĘ┼Ųę╗─Ļā╚(n©©i)ęč═Ļ│╔╚²▌å╚┌┘YŻ¼▀@ę▓╩ŪąĪ╝tĢ°(sh©▒)═Č┘YĄ─Ą┌ę╗╝ę╗»ŖyŲĘŲĘ┼ŲĪŻ

Į³ā╔─ĻŻ¼ŠĆ(xi©żn)Ž┬ą┬╩Į├└Ŗy╝»║ŽĄĻ▓╗öÓß╚ŲĪóėŁüĒ(l©ói)▒¼░l(f©Ī)ĪŻęįWOW COLOURĪóTHE COLORISTš{(di©żo)╔½Ä¤Ą╚×ķ┤·▒ĒĄ─├└Ŗy╝»║ŽĄĻ═©▀^(gu©░)ųŲįņįÆ(hu©ż)Ņ}Ą╚čĖ╦┘│÷╚”Ż¼╩šĖŅ┴╦┤¾┼·ūĘŪ¾ą┬§rĖąĄ─Ž¹┘M(f©©i)š▀ĪŻ

▓╗▀^(gu©░)Ż¼▓╗╔┘├└Ŗy╝»║ŽĄĻŲĘ┼ŲęčĮø(j©®ng)Ļæ└m(x©┤)ĻP(gu©Īn)ĄĻŻ¼╚ńHAYDON║┌Č┤╬╗ė┌║╝ų▌Īó╔Ž║ŻĪó╣■Ā¢×IĄ╚ĄžĄ─ČÓ╝ęķT(m©”n)ĄĻą¹▓╝ĻP(gu©Īn)═ŻĪŻ╩ął÷(ch©Żng)Ą─┘|(zh©¼)ę╔į┌ė┌Ż¼├└Ŗy╝»║ŽĄĻ╩Ūʱ┘ŹÕX(qi©ón)ęį╝░─▄ʱ┼·┴┐Å═(f©┤)ųŲŻ¼╣®æ¬(y©®ng)µ£?zh©│n)ŪʱūŃē“ĘĆ(w©¦n)Č©Ż¼å╬ĄĻė»└¹╦«ŲĮŠ┐Š╣Äū║╬ĪŻČ°Å─ĻP(gu©Īn)ĄĻüĒ(l©ói)┐┤Ż¼▓╗╔┘ŲĘ┼Ų▓ó╬┤│┴ĄĒŽ┬ČÓ╔┘īŹ(sh©¬)¾w┴Ń╩█▀\(y©┤n)ĀI(y©¬ng)Įø(j©®ng)“×(y©żn)Ż¼ę▓ø](m©”i)ėąą╬│╔ŲĘ┼Ų║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻąąśI(y©©)Ž┤┼ŲęčĮø(j©®ng)į┌╝ė╦┘Ż¼╬┤üĒ(l©ói)ŲĘ┼Ųéā▒žĒÜš{(di©żo)š¹┤“Ę©ĪŻ

5Īó▓═’ŗ▀Bµi╗»╝ė╦┘ĪóŅA(y©┤)ųŲ▓╦│╔’L(f©źng)┐┌

Å─┐é¾wüĒ(l©ói)┐┤Ż¼▓═’ŗ┴Ń╩│╗»Īó┐ņŽ¹╗»┌ģä▌(sh©¼)╚į╚╗│ų└m(x©┤)ĪŻą┬▓═’ŗ╝Ü(x©¼)ĘųŲĘ┼Ų▒╗┘Y▒Š┐┤╔ŽĄ─ę╗éĆ(g©©)ų„ę¬įŁę“╩ŪŻ¼ś╦(bi©Īo)£╩(zh©│n)╗»║═┐╔Å═(f©┤)ųŲ╗»Ż¼╚┌┘Yų„ę¬╝»ųąį┌╠ž╔½ąĪ│įĪó├µ╩│ĪóŅA(y©┤)ųŲ▓╦Ą╚ŅI(l©½ng)ė“ĪŻ▀@▒│║¾╝╚ėąąąśI(y©©)öĄ(sh©┤)ūų╗»ūāĖ’ĦüĒ(l©ói)Ą─┘ÉĄ└ā×(y©Łu)ä▌(sh©¼)Ż¼ę▓ėą╝Ü(x©¼)ĘųŅI(l©½ng)ė“─Ż╩Įäō(chu©żng)ą┬ėŁ║Ž┴╦Ž¹┘M(f©©i)š▀Ą─ąĶŪ¾ĪŻ

▓╗╔┘½@Ą├╚┌┘YĄ─ŲĘ┼Ųėąę╗éĆ(g©©)╣▓ąįŻ¼Å─ĄĻ├µįO(sh©©)ėŗ(j©¼)Īó«a(ch©Żn)ŲĘĪó╣®æ¬(y©®ng)µ£╔ŽųąŽ┬ė╬ęčĮø(j©®ng)īŹ(sh©¬)¼F(xi©żn)Ė▀Č╚ś╦(bi©Īo)£╩(zh©│n)╗»ĪŻČ°ŽÓĻP(gu©Īn)╝Ü(x©¼)Ęų┘ÉĄ└▀Ć╚▒Ę”╚½ć°(gu©«)ąįŅI(l©½ng)▄ŖŲĘ┼ŲŻ¼ŲĘ┼Ų╗»Īó▀Bµi╗»ÖC(j©®)Ģ■(hu©¼)╚į║▄┤¾ĪŻ

ę▀ŪķŲ┌ķgŻ¼▓┐Ęų▓═’ŗĻP(gu©Īn)ĄĻĪó═Ō┘u(m©żi)Ę”┴”ŪķørŽ┬Ż¼╚╦éāĄ─’ŗ╩│┴Ģ(x©¬)æT░l(f©Ī)╔·┴╦Ė─ūāŻ¼▓╗╔┘Ž¹┘M(f©©i)š▀▓╗į┘å╬╝āĄ─ę└┘ć(l©żi)═Ō┘u(m©żi)Ż¼ķ_(k©Īi)╩╝īW(xu©”)┴Ģ(x©¬)║å(ji©Żn)å╬┼ļ’āĪŻę▀Ūķų«║¾Ż¼▀@śėĄ─Ž¹┘M(f©©i)┴Ģ(x©¬)æTĄ├ęįčė└m(x©┤)Ż¼ūīŅA(y©┤)ųŲ▓╦ėą┴╦ę╗Č©Ą─░l(f©Ī)š╣┐šķgĪŻ

▓═’ŗ┤¾öĄ(sh©┤)ō■(j©┤)蹊┐┼c£y(c©©)įu(p©¬ng)ÖC(j©®)śŗ(g©░u)NCBDĄ─ĪČ2021Ī¬2022ųąć°(gu©«)ŅA(y©┤)ųŲ▓╦ąąśI(y©©)░l(f©Ī)š╣ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2021─Ļųąć°(gu©«)ŅA(y©┤)ųŲ▓╦╩ął÷(ch©Żng)ęÄ(gu©®)─Ż│¼▀^(gu©░)3000ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─ĻīóĢ■(hu©¼)═╗ŲŲ8300ā|į¬ĪŻ

╚┌┘YĘĮ├µŻ¼╔Ž░ļ─Ļųą▓═ŅA(y©┤)ųŲ▓╦▀BµiķT(m©”n)ĄĻŲĘ┼ŲŃy╩│═Ļ│╔öĄ(sh©┤)░┘╚f(w©żn)į¬╠ņ╩╣▌å╚┌┘YŻ¼ė╔ļU(xi©Żn)ĘÕķL(zh©Żng)ŪÓ¬Ü(d©▓)╝ę═Č┘YĪŻųą╩ĮŅA(y©┤)ųŲ▓╦ŲĘ┼Ųšõ╬ČąĪ├Ęł@═Ļ│╔┴╦ė╔░┘Č╚’L(f©źng)═ČŅI(l©½ng)═ČĄ─1ā|į¬B+▌å╚┌┘YĪŻ

─┐Ū░Ż¼ŅA(y©┤)ųŲ▓╦╩ął÷(ch©Żng)š²į┌Įø(j©®ng)ÜvÅ─BČ╦ĄĮCČ╦Ą─▐D(zhu©Żn)ūā▀^(gu©░)│╠ĪŻ▓╗▀^(gu©░)Ż¼š¹¾wüĒ(l©ói)┐┤Ż¼CČ╦╩ął÷(ch©Żng)ę└╚╗┤µį┌ų°▌^┤¾Ą─▓╗┐╔┐žę“╦žŻ¼╚ń║╬ØM(m©Żn)ūŃ▓╗═¼Ž¹┘M(f©©i)š▀Ą─ąĶŪ¾║═Ž▓║├Ż¼’@Ą├ė╚×ķųžę¬ĪŻ

6Īóį¬ėŅųµš²’L(f©źng)╔·╦«Ų

į¬ėŅųµ┐╔ęį┐┤ū÷╩Ū¼F(xi©żn)īŹ(sh©¬)╩└ĮńĄ─╠ōöM╗»Ż¼ļSų°AI╝╝ąg(sh©┤)▓╗öÓ│╔╩ņŻ¼╦³īóĮo╔ńĮ╗ĪóļŖ╔╠Īóų¦ĖČĄ╚ŅI(l©½ng)ė“ĦüĒ(l©ói)╔Ņ▀h(yu©Żn)ė░ĒæĪŻć·└@į¬ėŅųµĖ┼─ŅŻ¼į¬ėŅųµ╔ńĮ╗ĪóXRŅ^┐°╗źäė(d©░ng)Īó┐Ų╝╝│▒═µĄ╚▓╗öÓ╩▄ĄĮŽ¹┘M(f©©i)š▀ĻP(gu©Īn)ūó║══Ų│ńŻ¼Č°ęįNFTŻ©öĄ(sh©┤)ūų▓žŲĘŻ®×ķ┤·▒ĒĄ─öĄ(sh©┤)ūų┘Y«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)ę▓š²▓╗öÓ╩▄ĄĮ┘Y▒ŠĻP(gu©Īn)ūóĪŻ

į┌╣Ōį┤┘Y▒ŠČŁ╩┬┐éĮø(j©®ng)└Ēč”├¶┐┤üĒ(l©ói)Ż¼į¬ėŅųµį┌ā╚(n©©i)╚▌īė├µĄ─░l(f©Ī)š╣īóė╔ė╬æ“║═ą┬ą╬╩Į╔ńĮ╗ķ_(k©Īi)╩╝Ż¼Ž“╦∙ėąĮ╗╗źā╚(n©©i)╚▌öU(ku©░)╔óŻ¼═¼Ģr(sh©¬)į¬ėŅųµį┌╔·«a(ch©Żn)Č╦║═Ž¹┘M(f©©i)Č╦Č╝Ģ■(hu©¼)«a(ch©Żn)╔·┤¾┴┐ÖC(j©®)Ģ■(hu©¼)ĪŻ

ļSų°ć°(gu©«)ā╚(n©©i)═ŌČÓ╝ęąąśI(y©©)Š▐Ņ^Ą─╝ėūóŻ¼į¬ėŅųµĖ┼─Ņį┌▒╗▓╗öÓķ_(k©Īi)░l(f©Ī)Ż¼ų▓Į┼c╔ńĮ╗Īóė╬æ“ĪóĮ╠ė²Īó¾wė²Ą╚ČÓéĆ(g©©)ŅI(l©½ng)ė“ķ_(k©Īi)š╣╚┌║ŽĪŻ

╔Ž░ļ─ĻŻ¼į¬ėŅųµ╠ōöMöĄ(sh©┤)ūųčą░l(f©Ī)╔╠Ų¾śI(y©©)╩└ÉéąŪ│ąŻ¼öĄ(sh©┤)ūų▓žŲĘ│┴Į■╔ńĮ╗ŲĮ┼_(t©ói)į¬ėŅųµ▓žŲĘ^Ż¼īæ(xi©¦)īŹ(sh©¬)öĄ(sh©┤)ūų╚╦╝░öĄ(sh©┤)ūų┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)╔╠╚╝¹£┐Ų╝╝Ą╚Š∙½@Ą├┴╦╚┌┘YĪŻöĄ(sh©┤)ūų╦ćąg(sh©┤)╣½╦ŠBigverse═Ļ│╔öĄ(sh©┤)Ū¦╚f(w©żn)į¬A▌å╚┌┘YĪŻ

į┌╬╠Ō∙ųZ┐┤üĒ(l©ói)Ż¼į¬ėŅųµ╩Ū¾w“×(y©żn)ąį╠ōöMł÷(ch©Żng)Š░Ż¼╦³╦▄įņ┴╦ę╗éĆ(g©©)ŽÓī”(du©¼)ĘĆ(w©¦n)Č©Ą─│┴Į■╩Įł÷(ch©Żng)Š░Ż¼ėą╠ōöM╩└ĮńĄ─ęÄ(gu©®)ätŻ¼╬┤üĒ(l©ói)Ģ■(hu©¼)ėą╔╠śI(y©©)▐D(zhu©Żn)╗»▓╝ŠųĪŻĄ½─┐Ū░▌^×ķ│§╝ē(j©¬)Ż¼śŗ(g©░u)Į©▀^(gu©░)│╠▒╚▌^┬■ķL(zh©Żng)Ż¼╔╠śI(y©©)▀ē▌ŗ▓óø](m©”i)ėąį┌¼F(xi©żn)īŹ(sh©¬)ųą┬õĄžĪŻ

7Īó═Č┘Y┘YĮį┌┐s£pŻ¼Ą½╚į─▄ęŖ(ji©żn)ĄĮCVC╔Ēė░

čė└m(x©┤)╚ź─Ļ┌ģä▌(sh©¼)Ż¼CVCĄ─’L(f©źng)ę▓╣╬ĄĮ┴╦╔Ž░ļ─ĻĪŻ

CVCųĖĄ─╩ŪŲ¾śI(y©©)’L(f©źng)ļU(xi©Żn)═Č┘YŻ¼▀@ĘN═Č┘YĘĮ╩Įę╗ĘĮ├µ┐╔ęįĦüĒ(l©ói)žö(c©ói)äš(w©┤)╗žł¾(b©żo)Ż¼┴Ēę╗ĘĮ├µę▓─▄śŗ(g©░u)ų■╣½╦Š«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ūo(h©┤)│Ū║ėĪŻ

╔Ž░ļ─ĻŻ¼“vėŹģó═Č┴╦ųŪ─▄╝ęŠė╣½╦ŠÜW╚▓®ORVIBOŻ¼░┘Č╚’L(f©źng)═ČŅI(l©½ng)═Čšõ╬ČąĪ├Ęł@1ā|į¬B+▌å╚┌┘YŻ¼ąĪ╝tĢ°(sh©▒)ģó┼c┴╦Ė▀Č╦╗¼č®░ÕŲĘ┼Ųč®¹^┐Ų╝╝╠ņ╩╣+▌å╚┌┘YŻ¼ūų╣Ø(ji©”)╠°äė(d©░ng)═Č┘Y┴╦XR┘ÉĄ└═µ╝ę└Ņ╬┤┐╔Ż¼üĒ(l©ói)ę┴Ę▌═Č┘Y┴╦ÜŌ┼▌ŠŲŲĘ┼Ų│§ÜŌĪŻ

Ģ°(sh©▒)ęÓ¤²Ž╔▓▌═Č┘Y┴╦┐¦Ę╚ŲĘ┼ŲDOCŻ¼├█č®▒∙│Ū═Č┘Y┴╦Ēn╩Įš©ļuŲĘ┼ŲļučbŽõŻ¼Į^╬ČŠW(w©Żng)Š█┘Y▒Š═Č┴╦└õā÷║µ▒║ŲĘ┼ŲČ„Ž▓┤ÕĪŻ│²┴╦Č„Ž▓┤ÕŻ¼Į^╬Č┤╦Ū░▀Ć═Č┴╦║═Ė«ōŲ├µĪóąęĖŻ╬„’×Īó┼╦ČÓ└ŁĪóŪ¦╬ČčļÅNĪóŅü╝ę└▒ßu°åĪó╬ęÆ°å▓▒Ą╚ĪŻ

├µ┼R┴„┴┐╝t└¹Ž¹╩┼Īó┘ÉĄ└ą┬═µ╝ęį÷ČÓĪóŽ¹┘M(f©©i)š▀Ž¹┘M(f©©i)┌ģä▌(sh©¼)░l(f©Ī)╔·▐D(zhu©Żn)ęŲĄ╚ą┬╠¶æ(zh©żn)Ż¼▓╗╔┘Ņ^▓┐ą┬Ž¹┘M(f©©i)ŲĘ┼Ųį┌ūį╔Ē┘ÉĄ└│╔ķL(zh©Żng)ų«═ŌŻ¼═©▀^(gu©░)ī”(du©¼)═ŌČÓį¬╗»▓╝ŠųŻ¼ŽŻ═¹šęĄĮ┴Ēę╗éĆ(g©©)į÷ķL(zh©Żng)┐šķgĪŻ╚ń═Ļ├└╚šėøĪó─╬讥─▓Ķ╔Ž╩ą║¾Č╝│÷¼F(xi©żn)┴╦╣╔ār(ji©ż)č³öžī└▐╬Šų├µŻ¼▀@ę▓Ę┤ė│┴╦┘Y▒Šī”(du©¼)Ųõ╔╠śI(y©©)─Ż╩ĮĄ─ō·(d©Īn)æn(y©Łu)ĪŻ

Č°═©▀^(gu©░)═Č┘Y▓╝ŠųŻ¼Ņ^▓┐ą┬Ž¹┘M(f©©i)ŲĘ┼ŲéāŽŻ═¹─▄ē“╠Į╦„│÷ą┬╔╠śI(y©©)─Ż╩ĮŻ¼═Ļ╔Ų«a(ch©Żn)śI(y©©)µ£▓╝ŠųŻ¼Å─Č°æ¬(y©®ng)ī”(du©¼)╬┤üĒ(l©ói)╔╠śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻ

╚ńĮ±Ż¼VCĪóPEūĘų°ŲĘ┼Ų╚÷ÕX(qi©ón)Ą─ļAČ╬ęčĮø(j©®ng)▀^(gu©░)╚ź┴╦ĪŻļm╚╗CVC═Č┘Y▓╝Šų─▄ē“Ä═ų·ŲĘ┼Ųéā┤“ŲŲį÷ķL(zh©Żng)ĶõĶ¶Ż¼Ą½Å─ķL(zh©Żng)Ų┌üĒ(l©ói)┐┤Ż¼═©▀^(gu©░)«a(ch©Żn)ŲĘäō(chu©żng)ą┬║═┐╔│ų└m(x©┤)╔╠śI(y©©)░l(f©Ī)š╣─Ż╩ĮŻ¼į┌ė├æ¶(h©┤)ą─ųąą╬│╔ÅŖ(qi©óng)ŲĘŅÉ(l©©i)ą─ųŪŻ¼īŹ(sh©¬)¼F(xi©żn)ķL(zh©Żng)Ų┌Å═(f©┤)┘Å(g©░u)Ż¼╚į╩ŪŲĘ┼Ų░l(f©Ī)š╣Üw╦▐ĪŻ

8ĪóŲõ╦¹

╔Ž░ļ─ĻĘ■’ŚŅI(l©½ng)ė“╚┌┘YČÓęį«É┤╬į¬Īóć°(gu©«)’L(f©źng)Īó│▒┴„ąĪ▒ŖĘ■’Ś×ķų„ĪŻ

į┌Ī░3ā|╚╦╔Ž▒∙č®Ī▒▀\(y©┤n)äė(d©░ng)Ħäė(d©░ng)Ž┬Ż¼ųąć°(gu©«)Ž¹┘M(f©©i)š▀▀\(y©┤n)äė(d©░ng)¤ßŪķ│ų└m(x©┤)╔Ž╔²Ż¼╗¼č®┘ÉĄ└ŽÓĻP(gu©Īn)Ų¾śI(y©©)ėŁüĒ(l©ói)═Č┘Y¤ß│▒ĪŻČ°╩▄ĄĮę▀Ūķė░ĒæŻ¼Į³Į╝æ¶(h©┤)═Ō┬ČĀI(y©¬ng)│╔×ķ┴╦Ž¹┘M(f©©i)š▀ūĘųĄ─Ī░╬óČ╚╝┘Ī▒ĘĮ╩ĮŻ¼¤ßČ╚▓╗£pĪŻ╚ńŻ¼æ¶(h©┤)═ŌčbéõŲĘ┼Ų┼▓┐═Naturehikeą¹▓╝═Ļ│╔üĒ(l©ói)ūįńŖČ”┘Y▒ŠĄ─Į³ā|į¬A▌å╚┌┘YĪŻ

ŽÓ▌^ė┌░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę▌^×ķ│╔╩ņĄ─┬ČĀI(y©¬ng)╩ął÷(ch©Żng)Ż¼ć°(gu©«)ā╚(n©©i)┬ČĀI(y©¬ng)╩ął÷(ch©Żng)š²╠Äė┌Ų▓ĮļAČ╬ĪŻ▓╗▀^(gu©░)ļSų°ąĶŪ¾▓╗öÓ╔Ž╔²Ż¼─Ūą®Įø(j©®ng)ĀI(y©¬ng)┬ČĀI(y©¬ng)«a(ch©Żn)ŲĘ║═ĀI(y©¬ng)ĄžĄ─ŲĘ┼Ų╩ął÷(ch©Żng)ÖC(j©®)Ģ■(hu©¼)▓╗öÓöU(ku©░)┤¾ĪŻį┌╩▄ĄĮ┘Y▒Š╩ął÷(ch©Żng)ūĘ┼§ų«Ž┬Ż¼ć°(gu©«)ā╚(n©©i)┬ČĀI(y©¬ng)╝░æ¶(h©┤)═ŌŲĘ┼Ųéā?n©©i)┌┘Y▓╗öÓĪŻ

─┐Ū░Ż¼ć°(gu©«)ā╚(n©©i)┬ČĀI(y©¬ng)╩ął÷(ch©Żng)▌^×ķĘų╔óŻ¼Ģ║╬┤│÷¼F(xi©żn)│¼╝ē(j©¬)Š▐Ņ^Ż¼ļSų°┬ČĀI(y©¬ng)Įø(j©®ng)Ø·(j©¼)ä▌(sh©¼)Ņ^▓╗öÓ▒¼░l(f©Ī)Ż¼╩ął÷(ch©Żng)Ū░Š░ę▓Ģ■(hu©¼)įĮüĒ(l©ói)įĮÅVķ¤ĪŻ▓╗▀^(gu©░)Ż¼┬ČĀI(y©¬ng)╩ął÷(ch©Żng)ę▓├µ┼R╠¶æ(zh©żn)Ż¼ę╗ĘĮ├µī”(du©¼)ė┌Ž¹┘M(f©©i)š▀üĒ(l©ói)šf(shu©Ł)Ż¼┬ČĀI(y©¬ng)╩Ūę╗ĘNĖ▀│╔▒Š¾w“×(y©żn)Ż¼ūóČ©╩Ūę╗ķT(m©”n)ąĪ▒Ŗ╔·ęŌŻ╗┴Ēę╗ĘĮ├µŻ¼╩ął÷(ch©Żng)═µ╝ę╝╚ąĶę¬Ė▀│╔▒Š═Č╚ļŻ¼ę▓ꬊoĖ·╩ął÷(ch©Żng)│▒┴„Ż¼▀Ćę¬į┌═Č┘Y╩šęµ╔Ž▀M(j©¼n)ąąŲĮ║ŌĪŻ┐éĄ─üĒ(l©ói)┐┤Ż¼╩ął÷(ch©Żng)ÖC(j©®)ė÷┼c╠¶æ(zh©żn)▓ó┤µĪŻ

īÖ╬’┘ÉĄ└╚į╚╗╩Ū¤ßķT(m©”n)┘ÉĄ└Ż¼ć·└@īÖ╬’Ę■äš(w©┤)Ż¼ąĶŪ¾╩«ĘųŠ▐┤¾ĪŻČ°į┌Įø(j©®ng)Ø·(j©¼)Ž┬ąąŪķørŽ┬Ż¼š█┐█┴Ń╩█─Ż╩Į╩▄ĄĮĻP(gu©Īn)ūóŻ¼│╔×ķąąśI(y©©)į÷ķL(zh©Żng)Ą─Øō┴”üĒ(l©ói)į┤ų«ę╗ĪŻ

╝ęŠė╝ęļŖŅI(l©½ng)ė“Ż¼ųŪ─▄╝ęŠėĪóÆ▀ĄžÖC(j©®)Ų„╚╦╔§ų┴╩Ū╣®æ¬(y©®ng)µ£╔Žė╬ę▓▒╗┘Y▒ŠŪÓ▓AĪŻ╔·╗ŅĘĮ╩ĮĘĮ├µŻ¼ą─└ĒĘ■äš(w©┤)ĪóŲ¹▄ć(ch©ź)Ž┤├└Ą╚ę▓▀M(j©¼n)╚ļ┘Y▒ŠęĢę░ĪŻ

║¾ėø

Å─š¹¾w┌ģä▌(sh©¼)üĒ(l©ói)┐┤Ż¼▓╗╔┘ą┬Ą─╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ž¹┘M(f©©i)╩ął÷(ch©Żng)š²į┌▓╗öÓ░l(f©Ī)š╣Ż¼╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─ŲĘ┼Ų╚┌┘Yę▓▓╗öÓėąŽ¹Žóé„│÷ĪŻīŹ(sh©¬)ļH╔ŽŻ¼¤o(w©▓)šō╩Ū└ŽŲĘ┼Ų▀Ć╩Ūą┬ŲĘ┼ŲŻ¼Č╝ąĶę¬╚ź═žš╣ą┬ŲĘŅÉ(l©©i)Ż¼äō(chu©żng)įņĖ³ČÓĄ─Ž¹┘M(f©©i)š▀ār(ji©ż)ųĄĪŻ

ļSų°ąąśI(y©©)į÷╦┘▓╗öÓĘ┼ŠÅŻ¼Ė▀į÷ķL(zh©Żng)ęčĮø(j©®ng)įĮüĒ(l©ói)įĮļyęįīŹ(sh©¬)¼F(xi©żn)ĪŻČ°īW(xu©”)Ģ■(hu©¼)▀mæ¬(y©®ng)Ą═į÷ķL(zh©Żng)Łh(hu©ón)Š│Ż¼į┌«a(ch©Żn)ŲĘ║═▀\(y©┤n)ĀI(y©¬ng)╔╠Ė³╝ėŠ½╝Ü(x©¼)╗»Ż¼ät’@Ą├ė╚×ķųžę¬ĪŻ

╬╠Ō∙ųZšJ(r©©n)×ķŻ¼Ž¹┘M(f©©i)═Č┘Yėąų°└õĄĮ¤ßĪó¤ßĄĮ└õĄ─▀^(gu©░)│╠Ż¼Ą½└ŁķL(zh©Żng)Ģr(sh©¬)ķgüĒ(l©ói)┐┤Ż¼ųąć°(gu©«)Ž¹┘M(f©©i)ę╗ų▒╠Äė┌ĘĆ(w©¦n)Č©░l(f©Ī)š╣Ą─æB(t©żi)ä▌(sh©¼)Ż¼┐éėą║├╣½╦ŠšQ╔·▓óŪę┐╔ęįū▀Ą├║▄▀h(yu©Żn)Ż¼▀@ę▓ąĶę¬ėąų°ķL(zh©Żng)Ų┌Ą─ār(ji©ż)ųĄ═Č┘Y─═ą─ĪŻ

ĖĮŻ║2022─Ļ╔Ž░ļ─Ļą┬Ž¹┘M(f©©i)ŲĘ┼Ų╚┌┘Y┐é▒Ē

{kind=link}

{kind=link}

{kind=link}

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)