Ī░─╠▓ĶŪ¦ĮĪ▒Įė░Óę▓ø]ė├Ż¼ŽŃ’h’h╠Ø│÷ą┬╝oõø

Ī░ę╗─Ļ┘u│÷Ų▀ā|ČÓ▒ŁŻ¼▒Łūė▀BŲüĒ┐╔└@ĄžŪ“ā╔╚”Ī▒Ą─ŽŃ’h’hŻ¼’h▓╗äė┴╦ĪŻ

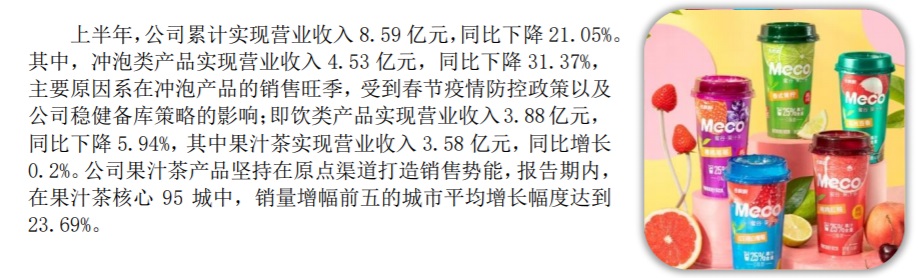

8į┬13╚šŻ¼ŽŃ’h’hŻ©603711.SHŻ®╣½▓╝┴╦2022─Ļ░ļ─Ļł¾ĪŻ╔Ž░ļ─ĻŻ¼ŽŃ’h’h└█ėŗīŹ¼FĀIśI╩š╚ļ8.59ā|į¬Ż¼═¼▒╚Ž┬ĮĄ21.05%ĪŻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ╝s×ķ-1.29ā|į¬Ż¼╚ź─Ļ═¼Ų┌╝s×ķ-0.62ā|į¬Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█│²ĘŪĮø│Żąįōp굥─ā¶└¹ØÖ╝s×ķ-1.51ā|į¬ĪŻ

▀@ęčĮø╩ŪŽŃ’h’h▀B└mĄ┌╚²─Ļųął¾│÷¼F╠ØōpŻ¼Č°Ūę╩Ū╚²─ĻüĒ╠ØōpūŅć└ųžĄ─ę╗┤╬Ż©2020─Ļųąā¶└¹ØÖ-6388╚fŻ¼2021─Ļųąā¶└¹ØÖ-9837.36╚fį¬Ż®ĪŻ

ū„×ķĪ░─╠▓ĶĄ┌ę╗╣╔Ī▒Ą─ŽŃ’h’hŻ¼į°ĮøęįĪ░ć°├±─╠▓ĶĪ▒ą╬Ž¾╔Ņ╔ŅĄžėĪ┐╠į┌Ž¹┘Mš▀Ą──X║Ż«öųąŻ¼Ųõø_┼▌╩ĮĄ──╠▓Ķ│╔×ķ┴╦║▄ČÓ80Īó90║¾Ą─╝»¾wėøæøĪŻ

Į³Äū─Ļ¼Fø_▓Ķ’ŗš²ųØuąQ╩│é„Įyø_┼▌─╠▓ĶĄ─╔·┤µ┐šķgŻ¼ŽŃ’h’hį┌śIäš░ÕēKķ_═ž│÷╝┤’ŗ«aŲĘŻ¼įćłDäōįņą┬Ą─į÷ķLŪ·ŠĆĪŻ

¼FīŹģsūī╚╦éāī”ė┌▀@╝ę─╠▓Ķ└ŽŲĘ┼Ų«a╔·┴╦æčę╔ĪŻ

│²┴╦į┌Ų¾śI▐Dą═ųąūį╬ę└Ł│Čų«═ŌŻ¼ŽŃ’h’h┼c║▄ČÓć°ā╚Ų¾śIę╗śėŻ¼š²ĮøÜvų°Ī░Ų¾Č■┤·Ī▒Įė░ÓĄ─▀^Č╔Ų┌Ż¼╚ń║╬į┌é„│ą┼cäōą┬ųąīżšęŲĮ║ŌŻ¼ŽŃ’h’h╦Ų║§į┌▓╗öÓ╠Įīżųą├į╩¦┴╦ĘĮŽ“ĪŻ

01

│╔ę▓ø_┼▌öĪę▓ø_┼▌

Į±─Ļ░ļ─Ļł¾öĄō■’@╩ŠŻ¼ŽŃ’h’h╩ūČ╚╠ØōpŲŲā|ĪŻ

▓ĮŌŲõ░ļ─Ļł¾Ż¼žöĮø¤o╝╔░l¼FŻ¼ā╔┤¾śIäš░ÕēKø_┼▌ŅÉ┼c╝┤’ŗŅÉ«aŲĘĘųäeīŹ¼FĀIśI╩š╚ļ4.53ā|į¬Īó3.58ā|į¬Ż¼═¼▒╚ĘųäeŽ┬ĮĄ31.37%┼c5.94%ĪŻ

ŽŃ’h’hø_┼▌ŅÉ«aŲĘ2019-2021─ĻĄ─ĀI╩šĘųäe×ķ29.36ā|į¬Īó30.67ā|į¬Īó27.76ā|į¬Ż¼Ęųäeš╝┐éĀI╩šĄ─75%Īó81.56%Īó81.19%ĪŻ

ø_┼▌ŅÉ«aŲĘĄ─śI┐āŽ┬╗¼├„’@Ż¼╩Ūė░Ēæš¹¾wĀI╩šĄ─ĻPµIę“╦žĪŻō■░ļ─Ļł¾ĮŌßīŻ¼Ž┬╗¼Ą─ų„ę¬įŁę“Ī░ŽĄį┌ø_┼▌«aŲĘĄ─õN╩█═·╝ŠŻ¼╩▄ĄĮ┤║╣Øę▀ŪķĘ└┐žš■▓▀ęį╝░╣½╦ŠĘĆĮĪéõÄņ▓▀┬įĄ─ė░ĒæĪ▒ĪŻ

ŽŃ’h’hŠ═╩Ū═©▀^ø_┼▌ŅÉ«aŲĘĄ─¤ßõNŻ¼│╔×ķĪ░ųąć°─╠▓ĶĄ┌ę╗╣╔Ī▒ĪŻ

Ė∙ō■╣½ķ_┘Y┴Ž’@╩ŠŻ¼2008─ĻŻ¼ŽŃ’h’hĄ─õN╩█Ņ~╩ū┤╬═╗ŲŲ10ā|į¬ĪŻśI┐āø_ŲŲ10ā|į¬┤¾ĻPĄ─═¼ĢrŻ¼õN┴┐ę▓╣Ø╣Ø┼╩╔²Ż║2008-2011─ĻŻ¼ø_┼▌─╠▓Ķ«aŲĘ─ĻõN┴┐Å─3ā|▒Ł├═į÷ų┴10ā|▒ŁĪŻ

ī”ė┌║▄ČÓ80Īó90║¾üĒšfŻ¼─╠▓Ķåó├╔Ż¼Š═╩ŪŽŃ’h’hĪŻ

▓╗▀^Ż¼╝╚╚╗╩Ūø_┼▌─╠▓ĶŻ¼Ųõ│╔Ęųį┌Į±╠ņ┐┤üĒŻ¼┤_īŹėąų°Ī░▓╗ĮĪ┐ĄĪ▒Ą─ę╗├µĪŻ

ęįų▓ų¼─®Īó├ōų¼╚ķĘ█Īó╦┘╚▄▓ĶĘ█×ķų„ę¬įŁ┴ŽĄ─▒Łčb─╠▓ĶŻ¼Å─▒Š┘|╔ŽüĒšfŻ¼ų╗─▄╦Ń╩Ū╣┤āČ’ŗŲĘĪŻ

║├į┌Ż¼ų▓ų¼─®Ż¼▀@ę╗╦ūĘQĪ░─╠Š½Ī▒Ą─╠Ē╝ė╬’Ż¼ŲõĖ▀¤ß┴┐’LļU▀Ć╬┤▒╗▒╦ĢrĄ─Ž¹┘Mš▀éāšµš²šJūRĪŻ

ļSų°Ž¹┘Mš▀ī”╩│ŲĘĮĪ┐ĄĄ─ĻPūóįĮüĒįĮĖ▀Ż¼Ī░─╠Š½Ī▒▀@ę╗│ŻęŖĄ─╩│ŲĘ╠Ē╝ėä®│╔×ķ┴╦Ī░╚╦╚╦║░┤“Ī▒Ą─ī”Ž¾ĪŻ

┤╦═ŌŻ¼į°ėąŠWėčįćų°īóŽŃ’h’hĄ──╠▓ĶĘ█ė├×VŠW▀Mąą▀^×VŻ¼░l¼Fę╗░³─╠▓ĶĘ█▀^×V║¾Š╣ėą╚²Ęųų«ę╗Č╝╩Ū╠ŪĪŻ

į┌╠ß│½Ī░Įõ╠ŪĪ▒Ą─¼Fį┌Ż¼ø_┼▌─╠▓Ķį┘┤╬ĮøÜv┐┌šD╣PĘźĪŻ

«ö╚╗Ż¼ø_┼▌─╠▓Ķ▒Š╔ĒĄ─Č©╬╗į┌ę╗Č©īė├µ╔ŽūóČ©┴╦Ųõ┼cĪ░ĮĪ┐ĄĪ▒ŠēĘų▓╗┤¾ĪŻ

«aŲĘČ©╬╗┼cĢr┤·ųØu├ōŃ^Ą─═¼ĢrŻ¼ŽŃ’h’hĄ─ĀIõNą¹é„Ż¼ėųūī╚╦ĖąėXėą³c░l┴”▀^├═ĪŻ

įńį┌2012─ĻŻ¼ŽŃ’h’h×ķ┴╦▀Mę╗▓Į╠ß╔²õN┴┐Ż¼│ŌųžĮ▀MąąÅVĖµ═ČĘ┼ĪŻ

ė░ęĢŅIė“Ż¼Å─ĪČę╗ŲüĒ┐┤┴„ąŪėĻĪĘŻ¼ĄĮĪČā╔╔·╗©ĪĘŻ¼į┘ĄĮĪČÜgśĘĒ×ĪĘŻ¼æ“ųąĮŪ╔½éāĢr▓╗Ģr┼§ų°ę╗▒ŁŽŃ’h’h─ŃüĒ╬ę═∙ĪŻ

Ė„┤¾ŠC╦ćę▓Ģr│Ż─▄┐┤ĄĮŽŃ’h’hĄ─╔Ēė░Ż║┐ņśĘ┤¾▒ŠĀIĪó╠ņ╠ņŽ“╔ŽĪóĘŪš\╬ö_Īóųąć°ē¶ŽļąŃĪŻĪŻĪŻ

ÅVĖµū÷Ą├õü╠ņ╔wĄžĪŻĮY╣¹─žŻ¼ėąŠWėčæ“ĘQĪ░╬ę┐┤ĄĮŽŃ’h’hŠ═į┘ę▓▓╗Žļ║╚─╠▓Ķ┴╦Ī▒ĪŻ

ĄĮ┴╦2022─ĻŻ¼┤¾╝ę╦Ų║§šµĄ─▓╗įĖęŌį┘║╚ŽŃ’h’hĄ─ø_┼▌─╠▓Ķ┴╦ĪŻ

02

Č■┤·Įė░ÓŻ¼│╔ą¦ę╗░Ń

└ŽŲĘ┼Ųį┌ą┬Ģr┤·ė÷ĄĮ░lš╣Ų┐ŅiĄ─ĮŌøQĘĮ░ĖŻ¼ūŅ│ŻęŖĄ─Š═╩Ūūī─Ļ▌p╚╦Įė░ÓĪŻ

ŽŃ’h’hę▓╩Ū╚ń┤╦ĪŻ

ū„×ķĪ░─╠▓ĶĄ┌ę╗╣╔Ī▒Ż¼ŽŃ’h’hĄ─äō╩╝╚╦╩YĮ©ń„ė├Į³20─ĻĄ─Ģrķg┤“įņ┴╦ę╗▒Ł╝ęė„æ¶ĢįĄ─ć°├±─╠▓ĶŻ¼Ą½╩Ūę¾īŹĄ─╝ęĄūš²į┌Įø╩▄Ģr┤·└╦│▒Ą─ø_ō¶ĪŻ

×ķ┴╦ūīŽŃ’h’h▒╗ą┬ę╗┤·Ž¹┘Mš▀Įė╩▄Ż¼╩YĮ©ń„Ą─┼«ā║╩YĢį¼ō2016─Ļ▀M╚ļ╣½╦ŠŻ¼Å─žōž¤╗ź┬ōŠW▀\ĀI┼cūį├Į¾wķ_╩╝Ż¼┬²┬²╩ņŽż╔Ž╩ą╣½╦ŠĄ─▀\ĀIęÄätŻ¼▓óųØu×ķŽŃ’h’h┴┐╔ĒČ©ųŲĪ░─Ļ▌p╗»Ī▒▓▀┬įĪŻ

─Ļ▌pĄ─╩YĢį¼ōę▓┤_īŹėąų°90║¾Ų¾śI╝ę╦∙æ¬ėąĄ─ø_ä┼┼cäōą┬Š½╔±ĪŻ

įńį┌┤¾īWŲ┌ķgŻ¼▀@╬╗Ī░─╠▓ĶŪ¦ĮĪ▒Š═ėą▀^ā╔┤╬ļm╚╗ęÄ─Ż▓╗┤¾Ż¼Ą½ąĪėą│╔Š═Ą─äōśIĮøÜvĪŻ

2017─ĻŻ¼╩YĢį¼ōķ_╩╝╔µ╝░ŽŃ’h’hą┬«aŲĘĄ─ķ_░lŻ¼×ķ┴╦┘N║Ž─Ļ▌p╚╦Ą─ą┬Ž¹┘M┴ĢæTŻ¼Ž╚║¾═Ų│÷┴╦╠mĘ╝ł@Ė█╩Į─╠▓Ķ┼cMECO╦«╣¹▓ĶŽĄ┴ąŻ¼═žš╣│÷ŽŃ’h’h╝┤’ŗŅÉ«aŲĘŻ¼įćłD×ķ╣½╦ŠÄ¦üĒĄ┌Č■į÷ķLŪ·ŠĆĪŻ

╝╚╚╗ū„×ķ─Ļ▌p╚╦Ż¼╩YĢį¼ō╩ūŽ╚┐╝æ]Ą─Š═╩Ū─Ļ▌p╚╦Ą─Ž¹┘MŽ▓║├ĪŻ▒╦ĢrŻ¼ĮĪ┐ĄĪó╠ņ╚╗Īó║├║╚Īó░³čbņn¹ÉęčĮø│╔×ķ┴╦─Ļ▌p╚╦ī”╝┤’ŗ«aŲĘĄ─ūĘŪ¾ĪŻ

MECO╣¹▓Ķė╔┤╦šQ╔·ĪŻ╔½▓╩’¢║═Č╚└ŁØMĄ─░³čbŻ¼┼õ╔Ž╠®╩ĮŪÓÖÄĪó╠ę╠ę╝tĶųĪóÖč╠ę▌«▌«▀@ą®─Ļ▌p╗»╩«ūŃĄ─├¹ūųŻ¼┤_īŹūī╚╦Ėą╩▄ĄĮ┴╦ŽŃ’h’h─Ļ▌p╗»Ą─øQą─ĪŻ

Ī░25%╣¹ųŁ║¼┴┐Ż¼▀hĖ▀ė┌ć°╝ęę¬Ū¾ś╦£╩╣¹ųŁŅÉ’ŗ┴Ž5%Ī▒Ą─ą¹é„Ż¼ę▓ūī╚╦┐┤ĄĮ┴╦Ī░ĮĪ┐ĄĪ▒Ą─ę╗├µĪŻ

ßśī”░ūŅI╚╦╚║Ż¼╩YĢį¼ōłFĻĀ┤“įņ│÷╠mĘ╝ł@Ė█╩Į─╠▓ĶĪŻęįĪ░0╠Ū0┤·╠ŪĪ▒Ą─«aŲĘ┼õĘĮŪąųąųąĖ▀Č╦Ž¹┘MŅIė“ąĶŪ¾Ż¼═Ō╝ėĪ░╠mĘ╝ł@Ī▒į┌ŽŃĖ█Į³░ļ╩└╝oĄ─├└ūuČ╚ū„×ķŲĘ┼Ų╗∙ĄūĪŻ

ų┴┤╦Ż¼╩YĢį¼ō×ķŽŃ’h’h═Ļ│╔┴╦╣½╦Šø_ō¶Ą┌Č■į÷ķLŪ·ŠĆĄ─£╩éõŻ¼ø_┼▌─╠▓Ķ+╝┤’ŗŲĘĄ─«aŲĘŠžĻć╗∙▒Šą╬│╔ĪŻ

│²┴╦ķ_═žą┬Ą─«aŲĘ╩ął÷┼c┘ÉĄ└Ż¼╩YĢį¼ōį┌ĀIõNīė├µę▓×ķŽŃ’h’hĦüĒ┴╦ę╗╣╔Ī░ą┬’LĪ▒Ż║āH2021─ĻŻ¼═§┐ĪäPĪó═§ę╗▓®Ž╚║¾│╔×ķŽŃ’h’h┤·čį╚╦ĪŻ

Ēö┴„├„ąŪĄ─╝ė╚ļŻ¼ę▓┤_īŹ×ķŽŃ’h’hĄ─ĀI╩šÄ¦üĒ┴╦ę╗Č©Ą─š²Ž“ė░ĒæŻ║ō■ŽŃ’h’hĢr╚╬ļŖ╔╠╣żū„╚╦åTĮķĮBŻ¼2021─Ļ8į┬═§ę╗▓®│╔×ķŽŃ’h’h┤·čį╚╦ĢrŻ¼Ž¹┘Mš▀┘Å┘Ię╗Č©┴┐Ą─«aŲĘŠ═┐╔½@Ą├═§ę╗▓®ų▄▀ģ┤¾ČY░³Ż¼╗ŅäėŲ┌ķgŻ¼õN┴┐į÷ķL├„’@ĪŻ

Č╠Ų┌Ą─ĀIõN╗Ņäėę▓įS┤_īŹ─▄└Łäėę╗Č©õN┴┐Ż¼Ą½╩Ūšµš²×ķ┴╦═ŲäėśI┐āŽ“║├Ą─ą┬ŲĘūā¼F─▄┴”╚ń║╬Ż┐

žöĮø¤o╝╔š¹└ĒŽŃ’h’hĮ³Äū─ĻĄ─žöł¾░l¼FŻ¼2019-2021─Ļ,╝┤’ŗŅÉ«aŲĘĄ─ĀI╩šĘųäe×ķ10.05ā|į¬Īó6.57ā|į¬Īó6.43ā|į¬Ż¼ĀI╩šį÷ķL┬╩Ęųäe×ķ139.73%Īó-34.62%Īó-2.13%ĪŻ

«ö╬ęéāīóŽŃ’h’hĄ─╝┤’ŗŲĘ┼cé„ĮyĄ─ø_┼▌ŅÉ«aŲĘĄ─ĀI╩šš╝▒╚ū÷ī”▒╚Ģr░l¼FŻ¼2017-2021─ĻŻ¼ø_┼▌ŅÉ«aŲĘĄ─ĀI╩šš╝▒╚Ęųäe×ķ92%Īó87.11%Īó75%Īó81.56%Īó81.19%ĪŻ

┐┤üĒŻ¼╝┤’ŗŲĘĄ─ĀI╩š─▄┴”▀h▓╗╚ń╩YĢį¼ōĄ─ŅAŲ┌ĪŻ

03

ā╚æn═Ō╗╝

ŽŃ’h’hąĶę¬Ī░äōįņąįŲŲē─Ī▒

╚╦¤oĘ©┘ŹĄĮšJų¬ęį═ŌĄ─ÕXŻ¼╣½╦Šę▓╩Ū╚ń┤╦ĪŻ

Į±─Ļ6į┬Ż¼ŽŃ’h’hį┌ÖCśŗ═Č┘Yš▀š{čąųą▒Ē╩ŠŻ¼Ī░ø_┼▌─╠▓ĶĄ─╠ņ╗©░Õ▀h▀h╬┤ĄĮĪ▒Ż¼ø_┼▌┼c¼Fš{▓Ķ’ŗ╩ŪĪ░╗ź└¹╣▓╔·ĻPŽĄŻ¼Č°▓╗╩Ū╗ź│ŌĄ─ĻPŽĄĪ▒ĪŻ

╩┬īŹ«öšµ╚ń┤╦å߯┐

Ė∙ō■ųŪčąū╔įāöĄō■Ż¼2014ų┴2020─ĻŻ¼╬ęć°¼Fø_─╠▓Ķ╩ął÷ęÄ─Żį÷ķL┬╩ę╗ų▒ĘĆČ©į┌20%ęį╔ŽĪŻ╚¶░┤ššŽŃ’h’hĄ─▀ē▌ŗŻ¼ø_┼▌─╠▓Ķ欫ö┼c¼Fø_─╠▓ĶĪ░╚šį┬═¼▌xĪ▒Ż¼ę▓─├│÷ę╗Ę▌Ų»┴┴Ą─│╔┐āå╬ĪŻ

╚╗Č°¼FīŹĮo┴╦«öŅ^ę╗░¶Ī¬Ī¬╔Ž╩÷Ų▀─ĻķgŻ¼ø_┼▌─╠▓ĶąąśI╩ął÷ęÄ─ŻĄ──ĻÅ═║Žį÷ķL┬╩ų╗ėą5.29%Ż¼╔§ų┴ę╗Č╚│÷¼Fžōį÷ķLĪŻ╝┤▒ŃŽŃ’h’hęč▀B└m10─Ļį┌ø_┼▌─╠▓Ķ╩ął÷Ę▌Ņ~▒Ż│ųĄ┌ę╗Ż¼Ą½į┌┐é¾wąąśIęÄ─Żį÷ķL£■ŠÅĄ─┤¾▒│Š░Ž┬Ż¼▀@éĆĪ░Ą┌ę╗Ī▒╦Ų║§▓ó▓╗Š▀éõķLŲ┌Ž“║├Ą─ęŌ╬ČĪŻ

ø_┼▌ŅÉ«aŲĘ╚įķLŲ┌š╝ō■ŽŃ’h’hĀI╩šĄ─┤¾Ņ^Ż¼ūī╩YĮ©ń„Ą─Ī░ļp▌å“īäėĪ▒ē¶Žļ¤oĘ©īŹ¼FĪŻ

Ųõå¢Ņ}▓╗āH│÷į┌«aŲĘūį╔ĒŻ¼▀Ćę“×ķ╝┤’ŗąąśI╝ż┴ęĄ─ĖéĀļFĀŅĪ¬Ī¬ę╗Ą®╔µūŃ╝┤’ŗŻ¼╣½╦Š├µ┼RĄ─Š═▓╗į┘╩Ūå╬ę╗─╠▓Ķ┘ÉĄ└Ą─Ėé╦┘Ż¼Č°╩ŪĖ³×ķÅVĘ║Ą─’ŗ┴Žæł÷ĪŻ

┤╦═ŌŻ¼ęį├└╬ČĪóą┬ŲµĪóĮĪ┐Ą×ķ╠ž╔½Ą─ą┬▓Ķ’ŗŻ¼▌oų«═Ō┘u┼õ╦═Ą─┐ņĮ▌ąį╝ė│ųŻ¼ŽŃ’h’h«aŲĘĄ─é„Įyā×ä▌š²į┌ųØuå╩╩¦ĪŻ

Č°į┌ą┬└Ē─ŅĪóą┬įŁ┴ŽĪóą┬ĀIõNĘĮ├µŻ¼ŽŃ’h’h┼cą┬╩Į▓Ķ’ŗ▒╚ŲüĒĖ³╩Ū▒╗╦”┴╦ę╗š¹ŚlĮųĪŻ

Ė∙ō■å¶┴©å¶┴©Č┤▓ņĪČ2021─ĻZ╩└┤·╩│ŲĘ’ŗ┴ŽŽ¹┘MČ┤▓ņł¾ĖµĪĘŻ¼Ī░Z╩└┤·Ī▒╩│ŲĘ’ŗ┴ŽŽ¹┘Mėą╬Õ┤¾ĻPµIį~Ż¼ė╔Ė▀ų┴Ą═ę└┤╬×ķŻ║ĮĪ┐ĄĄ─ĪóŲĘ┘|Ą─ĪóīŹ╗▌Ą─ĪóćL§rĄ─ĪóŽĒśĘĄ─ĪŻ┤╦═ŌŻ¼Ė▀ŅüųĄĪóŁh▒ŻĪó╔ńĮ╗ī┘ąįę▓│╔×ķ╬³ę²╦¹éāĄ─ųžę¬į¬╦žĪŻ

ą┬╩Į▓Ķ’ŗī”æ¬ę└┤╬┤“│÷Ī░ĮĄ╠ŪĮĄų¼+B╔·╩│▓─Ī▒Ī░ą┬ŲµįŁ┴Ž+Ė▀Ņl═Ųą┬Ī▒Ī░Ė▀ŅüųĄ+│▒ĀIõNĪ▒▀@╚²Åł═§┼ŲĪŻ

Ū░ėąć°╦Ä└Žūų╠¢┐ńĮń╩█┘uĪ░ųą╦Ä─╠▓ĶĪ▒Ż¼║¾ėą─╬č®ĪóŽ▓▓ĶĪó▓Ķ░┘Ą└ę└┤╬╚ļ╩ųė═Ė╠Īó³SŲżĪóĘ╩ųĖ╠Ą╚Ąžė“ąįĢr┴Ņ╦«╣¹Ż¼śĘśĘ▓ĶätęįŲĮŠ∙├┐4╠ņ═Ų│÷ę╗éĆą┬ŲĘĄ─Ė▀╦┘┬╩▓╗öÓĄ³┤·«aŲĘūVŽĄŻ╗Č°▓ĶŅüÉé╔½į┌ė├ųąć°’LįOėŗŠ½£╩ō¶ųąĪ░Z╩└┤·Ī▒ī”ė┌ć°│▒ć°’LŲ½║├Ą─═¼ĢrŻ¼├█č®▒∙│Ūät╩Ūæ{ĮĶę╗╩ūŽ┤─XĖĶŪ·╝t▒ķ┤¾ĮŁ─Ž▒▒ĪŻ┤╦║¾Ī░č®═§Ī▒logo┼õ╔½Ą─ė╔░ū▐D║┌Ż¼Ė³╩Ū×ķą┬ŲĘĪ░╔Ż▌ž▌«▌«Ī▒Ą─═Ų│÷śO▒Mįņä▌Ī¬Ī¬Ī░č®═§ūā║┌╩Ūę“×ķ╚źš¬╔Ż▌žĢ±║┌┴╦Ī▒ĪŻ

╝┤▒Ń╩Ūį┌ŅlĘ▒ĻPĄĻĪó▓╗└¹ŠĆŽ┬Ą─ę▀ŪķŲ┌ķgŻ¼įńęč▓╝ŠųŲ┐čb’ŗ┴ŽĄ──╬č®Īóį¬ÜŌ╔Ł┴ųĄ╚ą┬▓Ķ’ŗŲĘ┼Ųę└╚╗ĘĆš╝ā×ä▌Ż¼ŽŃ’h’hįńęčč═ø]į┌╝ŖĘ▒ČÓśėĄ─ŲĘ┼Ų«aŲĘų«ųąĪŻ

▒╗Ģr┤·ÆüŚēĄ─▓╗āH╩ŪŲĘ┼ŲŻ¼ŽŃ’h’hį┌┘Y▒Š╩ął÷ę▓▓╗▒╗┐┤║├ĪŻĮ±─Ļ3į┬ęįüĒŻ¼╣½╦Š╣╔ār│ų└mŽ┬ąąŻ¼Ą°ŲŲ░ląąār14.18į¬/╣╔Ż¼6į┬ĄūĖ³╩Ūäōįņ┴╦10.65į¬/╣╔Ą─ą┬Ą═ĪŻ

Įžų┴8į┬23╚š╬ńķgą▌╩ąŻ¼ŽŃ’h’hł¾╩š12.45į¬/╣╔Ż¼┐é╩ąųĄ╝s51.14ā|į¬Ż¼┼c2019─ĻĄ─ĘÕųĄ37.68į¬/╣╔ŽÓ▒╚Ż¼╣╔ārĄ°Ę∙ĮėĮ³Ų▀│╔Ż¼╩ąųĄš¶░lĮ³░┘ā|ĪŻ

ĮøØ·īW╝ę╝s╔¬Ę“Īżą▄▒╦Ą├į┌╦¹Ą─ĪČĮøØ·░lš╣└ĒšōĪĘųą╠ß│÷Ī░äōįņąįŲŲē─Ī▒└ĒšōŻ¼įō└ĒšōšJ×ķŻ¼«öŠ░ÜŌ裣hĄĮ╣╚ĄūĄ─═¼ĢrŻ¼ę▓╩Ū─│ą®Ų¾śI╝ę▓╗Ą├▓╗┐╝æ]═╦│÷╩ął÷╗“╩Ū┴Ēę╗ą®Ų¾śI╝ę▒žĒÜę¬Ī░äōą┬Ī▒ęįŪ¾╔·┤µĄ─Ģr║“ĪŻ

Č°šµš²Ą─Ī░äōą┬Ī▒Ż¼▓╗╩Ūį┌įŁėąĄ─╗∙ĄA╔Ž▀MąąĖ─┴╝Š═┐╔ęį═Ļ│╔Ż¼Č°ąĶę¬═©▀^Ė³×ķÅžĄūŪę▓╗öÓĄžŲŲē─┼fėąĮYśŗüĒ═Ļ│╔ĪŻ

ŽŃ’h’hąĶꬥ─▓╗╩ŪĪ░ąĪ▓Į┐ņ┼▄Ī▒╩ĮĄ─Ė─Ė’Ż¼Č°╩ŪĪ░┤¾ĄČķ¤Ė½Ī▒╩ĮĄ─│²┼fĪŻ

┴¶ĮoŽŃ’h’hĄ─Ģrķg▓╗ČÓ┴╦ĪŻ

ģó┐╝┘Y┴ŽŻ║

░ļ─Ļ╠Øōp▀^ā|Ż¼ŽŃ’h’h▓╗Ī░ŽŃĪ▒┴╦Ż┐-ą┬Š®ł¾

ę╗╠ņų┴╔┘Ī░┐─Ī▒╚²▒ŁŻĪ╦²╩ŪŽŃ’h’häō╩╝╚╦Ą─┼«ā║Ż¼ŽÓą┼─Ļ▌p╚╦Ė³Č«─Ļ▌p╚╦-ÕXĮŁ═Ēł¾

ŽŃ’h’h─╠▓ĶŻ║90║¾Č■┤·Ą─═╗ć·Ż┐-┤¾ęŌ×ķö│

Łh└@ĄžŪ“Ą─ŽŃ’h’hŻ¼Ī░└@Ī▒▓╗äė┴╦-╝tąŪą┬┬ä

ĪČ2022─Ļųąć°ą┬╩Į▓Ķ’ŗ蹊┐ł¾ĖµĪĘ-╝tąŪ┘Y▒ŠŠų

ĪČ2021─ĻZ╩└┤·╩│ŲĘ’ŗ┴ŽŽ¹┘MČ┤▓ņł¾ĖµĪĘ-å¶┴©å¶┴©Č┤▓ņ

ĪČ2021-2027─Ļųąć°ą┬╩Į▓Ķ’ŗąąśI╩ął÷ĮøĀI╣▄└Ē╝░═Č┘YŪ░Š░ŅA£ył¾ĖµĪĘ-ųŪčąū╔įā

░l▒Ēįušō

ĄŪõø | ūóāį