Ę¾Ā¢╝čųŪ╔╠ČÉŻ┐│╔▒Š10į¬├µ─ż┘u░┘į¬Ż¼čą░l(f©Ī)┘Mė├āH500╚f

üĒį┤/└ū▀_žöĮø(j©®ng)

ū½╬─/└ŅęÓ▌x

ŠÄ▌ŗ/╔Ņ║Ż

▒ŖČÓÉ█├└╚╦╩┐═╗╚╗░l(f©Ī)¼F(xi©żn)Ż¼ūį╝║Ę¾ė├Ą─ŠW(w©Żng)╝t├µ─żĘ¾Ā¢╝čŻ¼╔Ž░┘į¬ę╗║ąĄ─╩█ār│╔▒ŠŠ╣╚╗ų╗ėą10į¬ĪŻ

9į┬19╚š═ĒŻ¼#148ę╗║ąĄ─Ę¾Ā¢╝č├µ─ż│╔▒ŠāH10į¬#Ą─įÆŅ}ĄŪ╔Ž╬ó▓®¤ß╦čŻ¼ėąŠW(w©Żng)ėčĖąć@▀Ć╩Ū┼«║óūėĄ─ÕX║├┘ŹĪŻ

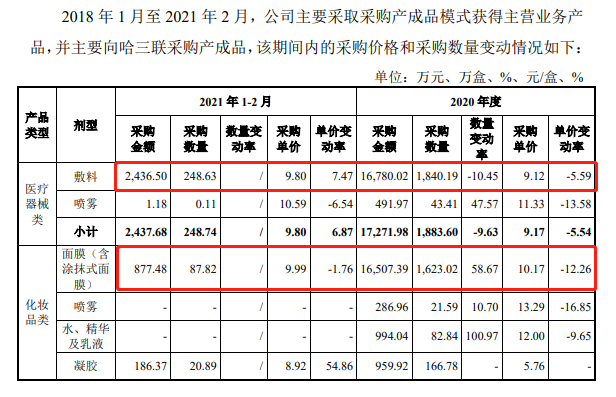

įŁę“╩Ūį┌ļŖ╔╠ŲĮ┼_╔ŽŻ¼Ę¾Ā¢╝čĄ─░ū─ż║═║┌─żĘųäeõN╩█148į¬/║ąŻ©5Ų¼čbŻ®Īó199į¬/║ąŻ©5Ų¼čbŻ®ĪŻĮ³Ų┌į┌╗žÅ═(f©┤)╔ŅĮ╗╦∙å¢įā║»ųąŻ¼Ę¾Ā¢╝č▒Ē╩ŠŻ¼2020─Ļų┴2021─Ļ1-2į┬Ę▌Ż¼╣½╦ŠŽ“╣■╚²┬ō(li©ón)▓╔┘ÅĘ¾┴Žå╬ārĘųäe×ķ9.12į¬/Ų┐║═9.8į¬/Ų┐Ż¼▓╔┘Å├µ─żå╬ār×ķ10.17į¬/║ą║═9.99į¬/║ąĪŻ

ōQŠõįÆšfŻ¼╩ą├µ╔Ž╩█ār148į¬/║ąĪó199į¬/║ąĄ─Ę¾Ā¢╝č├µ─żŻ¼│╔▒ŠāH10į¬ū¾ėęĪŻšą╣╔Ģ°’@╩ŠŻ¼Ę¾Ā¢╝č«a(ch©Żn)ŲĘĖ▓╔wßt(y©®)»¤Ų„ąĄŅÉĘ¾┴Ž«a(ch©Żn)ŲĘ║═╣”─▄ąįūo─wŲĘŻ¼ė╔ė┌å╬ār▌^Ė▀Ą─▌o┴ŽŅÉ├½└¹┬╩▌^Ė▀Ż¼╣½╦Šį┌2021─ĻŠC║Ž├½└¹┬╩▀_ĄĮ81.95%Ż¼▒╚┐╔▒╚╣½╦ŠŲĮŠ∙├½└¹┬╩Ė▀│÷6éĆ░┘Ęų³cĪŻ

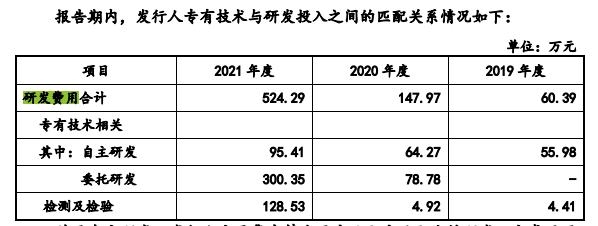

Ė▀├½└¹ų¦ō╬Ž┬Ż¼╣½╦Š2021─ĻÜw─Ėā¶└¹ØÖ▀_8.06ā|į¬Ż¼ī”æ¬(y©®ng)Ą─čą░l(f©Ī)┘Mė├ų╗ėą524.29╚fį¬Ż¼Įžų┴╚ź─ĻĄūčą░l(f©Ī)╚╦åTāH6╚╦ĪŻ

9į┬8╚šŻ¼Ę¾Ā¢╝čäō(chu©żng)śI(y©©)░ÕIPO½@Ą├╔Ž╩ą╬»Ģ■ūh═©▀^ĪŻ▓╗▀^Ż¼ć·└@╣½╦ŠĄ─ĀÄūh╚į╚╗┤µį┌ĪŻ│²┴╦«a(ch©Żn)ŲĘ▒®└¹▒╗┘|(zh©¼)ę╔×ķĖŅŠ┬▓╦ĪóųŪ╔╠ČÉŻ¼Ę¾Ā¢╝čĄ─ūį╚╗╚╦Įø(j©®ng)õN─Ż╩ĮŻ¼ę▓▒╗æčę╔×ķé„õNĪŻ

01

├µ─ż│╔▒Š10į¬╩█ār░┘į¬

┤Ņ╔ŽĪ░ßt(y©®)ė├├µ─żĪ▒Ą─¢|’L(f©źng)Ż¼Ę¾Ā¢╝čÅ─│╔┴óĄĮĄŪ╔Ž┘NŲ¼ŅÉīŻśI(y©©)Ųż─wūo└Ē«a(ch©Żn)ŲĘ╩ął÷Ę▌Ņ~Ą┌ę╗Ą─╬╗ų├āHė├┴╦3─ĻĢrķgĪŻ

šą╣╔Ģ°’@╩ŠŻ¼╣■Ā¢×IĘ¾Ā¢╝č┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░Ę¾Ā¢╝čėąŽ▐Ī▒Ż®│╔┴óė┌2017─Ļ11į┬ĪŻ2018─Ļ1į┬ŲŻ¼╣½╦Šū„×ķĪ░Ę¾Ā¢╝čĪ▒«a(ch©Żn)ŲĘĄ─╚½ć°┐é┤·└Ē┼c╣■╚²┬ō(li©ón)║Žū„Ż¼įŁüĒžō(f©┤)ž¤(z©”)õN╩█Ą─╚Aą┼╦ÄśI(y©©)ė┌2018─Ļ5į┬═Żų╣Įø(j©®ng)ĀIĪŻ

╠ņč█▓ķ’@╩ŠŻ¼╣■╚²┬ō(li©ón)│╔┴óė┌1996─ĻŻ¼2017─Ļ9į┬22╚šį┌╔ŅĮ╗╦∙╔Ž╩ąŻ¼╩ŪīŻśI(y©©)Å─╩┬╗»īW(xu©”)╦ÄŲĘųŲä®čą░l(f©Ī)Īó╔·«a(ch©Żn)║═õN╩█Ą─Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)ĪŻ

2021─Ļ2į┬Ż¼╣■╚²┬ō(li©ón)ęįŲõ│ųėąĄ─▒▒ąŪ╦ÄśI(y©©)100%╣╔ÖÓ(qu©ón)Ž“Ę¾Ā¢╝čėąŽ▐į÷┘YŻ¼ųžĮM═Ļ│╔║¾Ż¼╣■╚²┬ō(li©ón)│ųėąĘ¾Ā¢╝č5.00%Ą─╣╔ÖÓ(qu©ón)ĪŻ

į┌┼c▒▒ąŪ╦ÄśI(y©©)ųžĮMŪ░Ż¼Ę¾Ā¢╝čø]ėą╔·«a(ch©Żn)─▄┴”Ż¼ŲõāHāHžō(f©┤)ž¤(z©”)ŽÓĻP(gu©Īn)Ųż─wūo└Ē«a(ch©Żn)ŲĘĄ─õN╩█Īó═ŲÅV╝░ŲĘ┼Ų▀\ĀIŠSūoĄ╚Ż¼╔·«a(ch©Żn)Į╗ė╔╣■╚²┬ō(li©ón)¬Ü╝ęžō(f©┤)ž¤(z©”)ĪŻ

┼c▒▒ąŪ╦ÄśI(y©©)ųžĮM║¾Ż¼╣½╦ŠōĒėą┴╦ūįų„╔·«a(ch©Żn)─▄┴”Ż¼ų▒Įė▓╔┘Å╔·«a(ch©Żn)ė├įŁ▓─┴ŽŻ¼▓óūįų„╝ė╣żųŲįņ«a(ch©Żn)│╔ŲĘĪŻ─┐Ū░╣½╦Š«a(ch©Żn)ŲĘų„┤“Ę¾┴Ž║═┘NĪó─żŅÉ«a(ch©Żn)ŲĘŻ¼▓ó═Ų│÷┴╦╦«ĪóŠ½╚A╝░╚ķę║Ą╚ČÓą╬æB(t©żi)«a(ch©Żn)ŲĘŻ¼╣▓ėŗ49ĘN«a(ch©Żn)ŲĘĪŻ

ŲõųąŻ¼╗∙ė┌ī”═Ė├„┘|(zh©¼)╦ßŌc╝░─zįŁĄ░░ūĄ─蹊┐Ż¼╣½╦Šą╬│╔┴╦ęį▀mė├ė┌▌pųąČ╚Ņ»ÅĪó┤┘▀Mäō(chu©żng)├µė·║Ž┼cŲż─wą▐Å═(f©┤)Ą─IIŅÉßt(y©®)»¤Ų„ąĄŅÉ«a(ch©Żn)ŲĘŻ¼Ęųäe×ķßt(y©®)ė├═Ė├„┘|(zh©¼)╦ßŌcą▐Å═(f©┤)┘NŻ©░ū─żŻ®Īóßt(y©®)ė├═Ė├„┘|(zh©¼)╦ßŌcą▐Å═(f©┤)┘NŻ©║┌─żŻ®Īóßt(y©®)ė├═Ė├„┘|(zh©¼)╦ßŌcą▐Å═(f©┤)ę║Ż©┤╬ÆüŻ®Īóßt(y©®)ė├═Ė├„┘|(zh©¼)╦ßŌcą▐Å═(f©┤)ę║Ż©ćŖņFŻ®4┐ŅĪŻ

ō■(j©┤)┴╦ĮŌŻ¼▀@ŅÉīŻśI(y©©)ąg(sh©┤)šZĘQ×ķĪ░ßt(y©®)ė├└õĘ¾┘NĪ▒Ą─«a(ch©Żn)ŲĘŻ¼Įķė┌ūo─wŲĘ║═╦ÄŲĘų«ķgŻ¼ī┘ė┌ßt(y©®)»¤Ų„ąĄĘČ«ĀŻ¼▒╗ĘQ×ķĪ░ąĄĪ▒ūų╠¢«a(ch©Żn)ŲĘŻ¼Č°Ųš═©├µ─żät×ķĪ░ŖyĪ▒ūų╠¢«a(ch©Żn)ŲĘĪŻ

ė╔ė┌ėą┴╦Ī░ąĄūų╠¢Ī▒▀@ēKĮūųšą┼ŲĄ─╝ė│ųŻ¼ūźūĪ┴╦Ž¹┘Mš▀Ī░ßt(y©®)ė├Ī▒«a(ch©Żn)ŲĘ░▓╚½ėą▒ŻšŽĄ─įVŪ¾Ż¼į┘╝ė╔ŽļSų°ßt(y©®)├└ų«’L(f©źng)╩󹹯¼Ę¾Ā¢╝čė├ė┌ąg(sh©┤)║¾ą▐Å═(f©┤)Ą─ßt(y©®)ė├═Ė├„┘|(zh©¼)╦ßŌcą▐Å═(f©┤)ŅÉĪ░ßt(y©®)ė├Ę¾┴ŽĪ▒«a(ch©Żn)ŲĘŻ¼ęįĪ░ßt(y©®)├└├µ─żĪ▒ų«├¹ųØuū▀╝tĪŻ

šą╣╔Ģ°į«ę²Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)ĘQŻ¼2020─ĻŻ¼Ę¾Ā¢╝čßt(y©®)»¤Ų„ąĄ┘NŅÉĘ¾┴Ž«a(ch©Żn)ŲĘĪó╣”─▄ąįūo─wŲĘ┘N─żŅÉ«a(ch©Żn)ŲĘ╩ął÷Ę▌Ņ~Ęųäe×ķĄ┌ę╗ĪóĄ┌Č■Ż╗į┌┘NŲ¼ŅÉīŻśI(y©©)Ųż─wūo└Ē«a(ch©Żn)ŲĘŅI(l©½ng)ė“Ż¼Ę¾Ā¢╝č┘NŲ¼ŅÉ«a(ch©Żn)ŲĘõN╩█Ņ~×ķ╩ął÷Ą┌ę╗ĪŻ

▒╗Ė„┤¾├└Ŗy▓®ų„ĪóĦžø▓®ų„ĘQų«×ķĪ░ūā├└╔±Ų„Ī▒Ą─║┌─żĪó░ū─ż«a(ch©Żn)ŲĘŻ¼╩█ār▓ó▓╗Ą═ĪŻ╠ņžłŲņ┼ץĻ’@╩ŠŻ¼╔Ž╩÷ā╔┐Ņ«a(ch©Żn)ŲĘå╬║ąĄ─╩█ārĘųäe×ķ199į¬/║ą┼c148į¬/║ąŻ¼š█╦ŃŽ┬üĒå╬Ų¼ārĖ±Ęųäe╝s×ķ40į¬║═30į¬ĪŻ

Ą½īŹļH╔ŽŻ¼Ė∙ō■(j©┤)╣½╦Š╗žÅ═(f©┤)╔ŅĮ╗╦∙Ą─å¢įā║»Ż¼╔Ž╩÷«a(ch©Żn)ŲĘĄ─│╔▒ŠārŠ∙į┌10į¬ū¾ėęĪŻ╗žÅ═(f©┤)ęŌęŖ▒Ē╩ŠŻ¼2018 ─Ļ 1 į┬ų┴ 2021 ─Ļ 2 į┬Ż¼╣½╦Šų„ę¬▓╔╚Ī▓╔┘Å«a(ch©Żn)│╔ŲĘ─Ż╩Į½@Ą├ų„ĀIśI(y©©)äš(w©┤)«a(ch©Żn)ŲĘŻ¼▓óų„ꬎ“╣■╚²┬ō(li©ón)▓╔┘Å«a(ch©Żn)│╔ŲĘĪŻ

Ųõųą2020─Ļų┴2021─Ļ1-2į┬Ę▌Ų┌ķgŻ¼╣½╦ŠŽ“╣■╚²┬ō(li©ón)▓╔┘ÅĘ¾┴Žå╬ārĘųäe×ķ9.12į¬/Ų┐║═9.8į¬/Ų┐Ż¼▓╔┘Å├µ─żå╬ār×ķ10.17į¬/║ą║═9.99į¬/║ąĪŻ

ė╔┤╦┐╔ęŖŻ¼▀@ą®Ī░«a(ch©Żn)│╔ŲĘĪ▒▒╗Ą═ār┘Å╚ļŻ¼Įø(j©®ng)▀^ŲĘ┼Ų╗»▀\ĀI║═õN╩█Ż¼ōu╔Ēę╗ūā│╔×ķūīĘ¾Ā¢╝č┘ŹĄ├┘ŹĄ├┼ĶØM└ÅØMĄ─Ī░ßt(y©®)├└├µ─żĪ▒ĪŻ

─Ū├┤Ż¼Ž¹┘Mš▀╗©Ė▀ār┘IüĒĄ─Ī░ßt(y©®)├└├µ─żĪ▒Ż¼Š┐Š╣╩Ūʱ╬’ėą╦∙ųĄŻ┐ō■(j©┤)├Į¾wł¾Ą└Ż¼ŽÓ▒╚Ųš▒ķ├µ─żŻ¼Ī░ßt(y©®)ė├Ę¾┴ŽĪ▒Ą─╠ž³cį┌ė┌│╔Ęų▒╚▌^å╬ę╗Ż¼╠Ē╝ė╬’▌^╔┘Ż¼Ė³£ž║═░▓╚½Ż¼┐╔ęįė├ė┌▌oų·ų╬»¤Ųż─w╝▓▓Ī╗“ōpé¹ĪŻ

ī”ė┌Ž¹┘Mš▀Ą─├įą┼Ż¼ÅV¢|╩Ī╦Ä▒O(ji©Īn)Šų╣┘ĘĮį°░l(f©Ī)▓╝Ž¹┘M╠ß╩ŠŻ¼▓óø]ėąūCō■(j©┤)ūC├„╩ą├µ╔ŽĄ─Ī░ąĄūų╠¢Ī▒├µ─ż─▄ē“▒╚Ųš═©├µ─żėąĖ³║├Ą─ūo─w╣”ą¦ĪŻ

╚Aųą┐Ų╝╝┤¾īW(xu©”)═¼Ø·ßt(y©®)īW(xu©”)į║ĖĮī┘ģf(xi©”)║═ßt(y©®)į║š¹ą╬═Ō┐Ųßt(y©®)╔·└Ņ╝╬éÉät▒Ē╩ŠŻ¼ī”ė┌Ž¹┘Mš▀╚š│Żūo─wąĶŪ¾üĒšfŻ¼▓╗Į©ūh╩╣ė├Ī░ąĄūų╠¢Ī▒Ę¾┴ŽĪŻ

02

─Ļ╚ļ16ā|Ż¼čą░l(f©Ī)═Č╚ļāH520╚f

æ{ĮĶĪ░ßt(y©®)├└├µ─żĪ▒Ą─╬³ę²┴”Ż¼Ę¾Ā¢╝čĄ─┘ŹÕX─▄┴”▓╗╚▌ąĪėUĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2019─Ļų┴2021─ĻŻ¼Ę¾Ā¢╝čĀIśI(y©©)╩š╚ļ×ķ13.42ā|į¬Īó15.85ā|į¬║═16.5ā|į¬Ż╗═¼Ų┌Üwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖĘųäe×ķ6.61ā|į¬Īó6.48ā|į¬║═8.06ā|į¬Ż╗┐█ĘŪā¶└¹ØÖĘųäe×ķ2.03ā|į¬Īó4.77ā|į¬║═7.74ā|į¬ĪŻ

2022 ─Ļ 1-6 į┬Ż¼╣½╦ŠīŹ¼F(xi©żn)╩š╚ļ8.17ā|į¬Ż¼▌^2021─Ļ═¼Ų┌į÷ķL2.94%Ż╗Üwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖ3.57ā|į¬Ż¼▌^2021─Ļ═¼Ų┌į÷ķL1.57%ĪŻ

Ę¾Ā¢╝č▒Ē╩ŠŻ¼Į±─Ļ╔Ž░ļ─Ļā¶└¹ØÖį÷╦┘┬įĄ═ė┌╩š╚ļį÷╦┘Ż¼ų„ꬎĄ╣½╦Š╝ė┤¾ŲĘ┼ŲĀIõN═ŲÅV═Č╚ļŻ¼ŠĆ╔Ž╩š╚ļį÷ķLĦäėļŖ╔╠ŲĮ┼_═ŲÅVĘ■äš(w©┤)┘M╔Ž╔²Ż¼õN╩█┘Mė├į÷╝ėŻ╗═¼Ģr╣½╦Š╝ė┤¾čą░l(f©Ī)═Č╚ļ┴”Č╚Ż¼čą░l(f©Ī)┘Mė├į÷ķL╦∙ų┬ĪŻ

▓╗▀^Ż¼Ę¾Ā¢╝čĄ─ĀI╩šį÷╦┘Ž┬╗¼═¼śėųĄĄ├ĻP(gu©Īn)ūóĪŻ2021─Ļ9į┬Ż¼Ę¾Ā¢╝čŠ═į°Ž“äō(chu©żng)śI(y©©)░Õ╠ßĮ╗╔Ž╩ą╔Ļšłšą╣╔Ģ°Ż¼▒╦Ģršą╣╔Ģ°’@╩Š╣½╦Š2018─ĻĀI╩š×ķ3.73ā|į¬ĪŻ

ō■(j©┤)┤╦ėŗ╦ŃŻ¼2019─Ļų┴2021─Ļ╣½╦ŠĄ─ĀI╩šį÷╦┘Ęųäe×ķ259.79%Īó18.1%║═4.1%Ż¼ų─ĻŽ┬╗¼ĪŻ═¼śė┐╔ęį╦Ń│÷Ż¼2019─Ļų┴2021─ĻĘ¾Ā¢╝čā¶└¹ØÖį÷╦┘231%Īó-1.97%║═24.69%Ż¼2020─Ļę╗Č╚žō(f©┤)į÷ķLĪŻ

ė╚ŲõĘ¾Ā¢╝čĄ─šą┼Ų«a(ch©Żn)ŲĘĪ░ßt(y©®)├└├µ─żĪ▒Ż¼ęčĮø(j©®ng)│÷¼F(xi©żn)┘u▓╗äėĄ─█EŽ¾ĪŻō■(j©┤)šą╣╔Ģ°Ż¼2019─Ļų┴2021─ĻŻ¼╣½╦Š4┐Ņßt(y©®)»¤Ų„ąĄŅÉ«a(ch©Żn)ŲĘ╩š╚ļĘųäe×ķ9.18ā|į¬Īó8.80ā|į¬╝░9.28ā|į¬Ż¼š¹¾w│╩¼F(xi©żn)į÷╦┘Ę┼ŠÅ┌ģä▌ĪŻ

Ę¾Ā¢╝č╠╣čįŻ¼╣½╦Š╦∙╠ÄąąśI(y©©)▓╗öÓ│÷¼F(xi©żn)ą┬Ą─ĖéĀÄī”╩ųōīš╝╩ął÷Ę▌Ņ~Ż¼Ž¹┘Mš▀ī”Ųż─wūo└Ē«a(ch©Żn)ŲĘąį─▄Ą─ąĶŪ¾║═¾w“ל╦(bi©Īo)£╩(zh©│n)ę▓į┌▓╗öÓ╠ßĖ▀Ż¼Ų¾śI(y©©)½@┐═│╔▒Š║═½@┐═ļyČ╚│ų└m(x©┤)į÷╝ėĪŻ

ŽÓ▒╚ĀI╩šį÷╦┘Ž┬╗¼Ż¼Ę¾Ā¢╝čĄ─ė»└¹─▄┴”ę└╚╗─▄┤“ĪŻ2021─ĻŻ¼╣½╦ŠŠC║Ž├½└¹┬╩▀_81.95%Ż¼▌^╔Ž─Ļ╠ß╔²5.48éĆ░┘Ęų³cŻ¼ā¶└¹┬╩Ė³╩Ū▀_ĄĮ48.85%Ż¼ų▒ūĘ┘Fų▌├®┼_52.47%Ą─ā¶└¹┬╩╦«ŲĮĪŻ

ī”ė┌2021─Ļ├½└¹┬╩├„’@╠ß╔²Ż¼Ę¾Ā¢╝čĮŌßīĘQį┌╩š┘Å▒▒ąŪ╦ÄśI(y©©)║¾Ż¼╣½╦Š▓╔╚Īūįų„╔·«a(ch©Żn)─Ż╩Į½@Ą├ų„ĀIśI(y©©)äš(w©┤)«a(ch©Żn)ŲĘŻ¼ķ_╩╝ŽĒėą╔·«a(ch©Żn)Łh(hu©ón)╣Ø(ji©”)└¹ØÖĪŻ

ÖMŽ“?q©▒)”▒╚üĒ┐┤Ż?021─ĻĘ¾Ā¢╝čĄ─├½└¹┬╩Ż¼ę▓Ė▀ė┌┐╔▒╚╣½╦ŠńĻ╚Rč┼Īó╚A╬§╔·╬’Ą╚Ą─ŲĮŠ∙├½└¹┬╩75.26%ĪŻ

┼c┤╦═¼ĢrŻ¼Ę¾Ā¢╝čĄ─õN╩█┘Mė├│╩┐ņ╦┘į÷ķL┌ģä▌ĪŻł¾ĖµŲ┌ā╚(n©©i)Ęųäe×ķ1.15ā|į¬Īó2.65ā|į¬╝░2.64ā|į¬Ż¼š╝Ė„Ų┌ĀIśI(y©©)╩š╚ļĄ─▒╚└²Ęųäe×ķ8.60%Īó16.75%╝░16.01%ĪŻ

ŽÓ▒╚äė▌m╔Žā|į¬Ą─ĀIõN═Č╚ļŻ¼Ę¾Ā¢╝čį┌čą░l(f©Ī)ų¦│÷ĘĮ├µ┐╔ų^Ī░öDč└ĖÓĪ▒ĪŻ2019─Ļų┴2021─ĻŻ¼╣½╦Ščą░l(f©Ī)═Č╚ļĘųäe×ķ 60.39 ╚fį¬Īó147.97 ╚fį¬ęį╝░524.29╚fį¬Ż¼š╝ĀIśI(y©©)╩š╚ļĄ─▒╚└²Ęųäe×ķ 0.04%Īó0.09%╝░ 0.32%ĪŻ

Č°ńĻ╚Rč┼Īó╚A╬§╔·╬’┐╔▒╚╣½╦ŠĄ─ŲĮŠ∙čą░l(f©Ī)═Č╚ļ╦«ŲĮŻ¼į┌ł¾ĖµŲ┌ā╚(n©©i)Ęųäe×ķ3.71%Īó3.94%Īó4.87%Ż¼▀hĖ▀ė┌Ę¾Ā¢╝čĪŻ

ō■(j©┤)šą╣╔Ģ°Ż¼Ę¾Ā¢╝čĄ─čą░l(f©Ī)┘Mė├ų„ę¬ė╔čą░l(f©Ī)╚╦åTąĮ│ĻĪóĘ■äš(w©┤)┘MĪó▓─┴Ž┘MĄ╚śŗ(g©░u)│╔ĪŻĮžų┴2021─ĻĄū╣½╦Š┐é╣▓441├¹åT╣żŻ¼Ųõųąčą░l(f©Ī)╚╦åT×ķ6╚╦ĪŻ

ĄĮĮ±─Ļ6į┬Ę▌Ż¼╣½╦Šę¬ģó┼cčą░l(f©Ī)╗ŅäėĄ─╚╦åT╣▓10╚╦Ż¼Ą½ī┘ė┌čą░l(f©Ī)▓┐Ą─╚╦åT╚į×ķ6╚╦Ż¼Ųõ╦¹╚╦åTī┘ė┌ąąš■Īó┘|(zh©¼)┴┐║═╔·«a(ch©Żn)▓┐ķTĪŻ

Ą═│╔▒ŠĖ▀╩█ārĪóĄ══Č╚ļĖ▀ĀIõN┘Mė├Ż¼śŗ(g©░u)Į©ŲĘ¾Ā¢╝čĄ─Ī░▒®└¹Ī▒╔·ęŌĪŻ

03

Įø(j©®ng)õN╔╠¾wŽĄ▒╗ųĖ╔µ?zh©©n)?/strong>

õN╩█─Ż╩ĮĘĮ├µŻ¼Ę¾Ā¢╝čĮ©┴ó┴╦ŠĆ╔ŽŠĆŽ┬õN╩█Ū■Ą└Ż¼└¹ė├Įø(j©®ng)õNĪóų▒õNĪó┤·õNČÓĘNĘĮ╩Įė|▀_ĮKČ╦Ž¹┘Mł÷Š░ĪŻ

═©▀^ų▒õN║═┤·õNŻ¼Ę¾Ā¢╝čį┌ČÓéĆB2C ŲĮ┼_įO(sh©©)┴ó╣┘ĘĮūįĀIŲņ┼ץĻŻ¼īŹ¼F(xi©żn)ŠĆ╔ŽõN╩█Ż╗═¼Ģr║═Š®¢|ūįĀIĪó╠ņžł│¼╩ąĪó░ó└’ĮĪ┐Ą┤¾╦ÄĘ┐Ą╚╣┘ĘĮūįĀIŲĮ┼_š╣ķ_┤·õN║Žū„ĪŻ

═©▀^Įø(j©®ng)õN╔╠Ż¼╣½╦Šīóßt(y©®)ė├Ę¾┴ŽÅ─į║ā╚(n©©i)═ŲÅVĄĮį║═Ōßt(y©®)»¤ÖCśŗ(g©░u)Īó├└╚▌ÖCśŗ(g©░u)Īó▀Bµi┴Ń╩█╦ÄĄĻĄ╚ĮKČ╦ĪŻ×ķ═žš╣Ž┬│┴╩ął÷Ż¼│²┴╦Ęų╝ēĮø(j©®ng)õN╔╠ų«═ŌŻ¼Ę¾Ā¢╝čĮ©┴ó┴╦ęįūį╚╗╚╦Įø(j©®ng)õN╔╠×ķų„Ą─Ī░┬ō(li©ón)├╦Įø(j©®ng)õN╔╠Ī▒─Ż╩ĮĪŻ

ō■(j©┤)ųąć°Įø(j©®ng)Ø·ų▄┐»ł¾Ą└Ż¼įō─Ż╩ĮŽ┬Ż¼ūį╚╗╚╦Įø(j©®ng)õN╔╠═Ļ│╔õN╩█╚╬äš(w©┤)║¾Ż¼Ę¾Ā¢╝čĢ■ĮoėĶ3%-30%Ą─õN╩█Ņ~ĘĄ└¹ū„×ķĮo┬ō(li©ón)├╦Įø(j©®ng)õN╔╠Ą─õN╩█╝żäŅĪŻ

Ę¾Ā¢╝čšJ(r©©n)×ķŻ¼┬ō(li©ón)├╦Įø(j©®ng)õN╔╠─Ż╩ĮĮoĮø(j©®ng)õNęÄ(gu©®)─Ż▌^ąĪŻ¼Ą½Š▀ėą╦Įė“┴„┴┐┘Yį┤Ą─ų„¾w╠ß╣®┴╦Įø(j©®ng)õNÖCĢ■Ż¼╩Ūī”Ęų╝ēĮø(j©®ng)õN─Ż╩ĮĄ─ėąą¦ča│õĪŻ

Ą½ė╔ė┌╝ė├╦┬ō(li©ón)├╦Įø(j©®ng)õN╔╠▓╗āHę¬└U╝{198į¬Īó598į¬▀@ā╔ĘN▓╗═¼öĄ(sh©┤)Ņ~┤·└Ē┘MŻ¼▀ĆėąĖ▀Ņ~ĘĄ└¹░▓┼┼Ż¼▀@ūīįō─Ż╩Į’¢╩▄Ī░é„õNĪ▒Ą─┘|(zh©¼)ę╔ĪŻ

Ė∙ō■(j©┤)ĪČĮ¹ų╣é„õNŚl└²ĪĘŻ¼é„õN╩ŪųĖĮM┐Śš▀░l(f©Ī)š╣╚╦åTŻ¼═©▀^ī”░l(f©Ī)š╣╚╦åTĄ─öĄ(sh©┤)┴┐╗“š▀õN╩█śI(y©©)┐ā?y©Łu)ķę└ō?j©┤)ėŗ╦Ń║═ĮoĖČł¾│ĻĄ╚ö_üyĮø(j©®ng)Ø·ų╚ą“Ą─ąą×ķĪŻ

ī”┤╦Ż¼Ę¾Ā¢╝čį°├„┤_▒Ē╩ŠŻ¼╣½╦Š┬ō(li©ón)├╦Įø(j©®ng)õN╔╠Ž“Ž┬ė╬┐═æ¶õN╩█▓╗┤µį┌é„õNąą×ķĪŻ

│²┴╦▒╗┘|(zh©¼)ę╔╔µ?zh©©n)„Ż¼Ę¾Ā¢╝č▀Ć┤µį┌╔Ž╩ąŪ░┤¾Ņ~Ęų╝tĄ─Ūķą╬ĪŻšą╣╔Ģ°’@╩ŠŻ¼2019─Ļų┴2020─Ļā╔─Ļ└’Ż¼╣½╦ŠŽ╚║¾9┤╬└█ėŗĘų╝t10.42ā|į¬ĪŻ

IPOŪ░īŹ┐ž╚╦Åł┴óć°│ųėąĘ¾Ā¢╝č93.81%Ą─╣╔ÖÓ(qu©ón)Ż¼═©▀^Ęų╝tŻ¼Åł┴óć°╝░Ųõų▒ŽĄėHī┘īŹļH╩šĄĮČÉ║¾Ęų╝t¼F(xi©żn)Į8.34ā|į¬ĪŻ

2018─Ļ-2021─ĻÅł┴óć°╝░Ųõų▒ŽĄėHī┘│²┴╦└Ēžöų¦│÷21.31ā|į¬Ż¼┤¾Ņ~ų¦│÷▀Ć░³└©┘ÅĘ┐╝░čbą▐ų¦│÷1.5ā|į¬Īó╚š│ŻŽ¹┘M1100╚fį¬Īó▒ŻļU┘Mė├501.07╚fį¬Īó┘Å▄ć209.21╚fį¬Ą╚ĪŻ

Č°▒Š┤╬╔Ž╩ąŻ¼Ę¾Ā¢╝čėŗäØ─╝┘Y18.96ā|į¬Ż¼Ųõųą8.85ā|į¬ė├ė┌ŲĘ┼ŲĀIõN═ŲÅVĒŚ─┐Ż¼6.55ā|į¬ė├ė┌╔·«a(ch©Żn)╗∙ĄžĮ©įO(sh©©)ĒŚ─┐Ż¼ča│õ┴„äė┘YĮ3ā|į¬Ż¼5691╚fį¬ė├ė┌čą░l(f©Ī)╝░┘|(zh©¼)┴┐Öz£yųąą─Į©įO(sh©©)ĒŚ─┐ĪŻ

ę╗╩ų┤¾Ņ~Ęų╝tŻ¼ę╗╩ųŽ“╩ął÷Ī░╔ņ╩ųĪ▒ę¬19ā|Ż¼╔§ų┴▀Ć─├│÷8ā|Ī░┤“ÅVĖµĪ▒Īó3ā|į¬ė├üĒča│õ┴„äė┘YĮŻ¼╩ął÷╔Žėą┬Ģ궚J(r©©n)×ķŻ¼Ę¾Ā¢╝č┤µį┌Ī░╚”ÕXĪ▒Žėę╔ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį