Ū¦║╠ļyęįĪ░ØO└¹Ī▒║Ż╠ņ

üĒį┤/Õ\Šä

ū½╬─/ę½╚A

═¼ąą╩Ūį®╝ęĪŻ

║Ż╠ņ╬ČśI│÷╩┬║¾Ż¼ąąśIŽ┤▒PŅAŲ┌ę╗Ģr╔§ć╠ēm╔ŽĪŻ

ąĪ└ŽĄ▄Ū¦║╠╬ČśI▄S▄Sė¹įćŻ¼▒╗╝─ėĶąQ╩│║Ż╠ņ╩¦ĄžĄ─ŅAŲ┌ĪŻ

┘Y▒Š╩ął÷’@╚╗ī”▀@śėĄ─╣╩╩┬│ųķ_Ę┼æBČ╚Ż║║Ż╠ņ╩ąųĄ┼³Ņ^╔w─śįŌė÷▀B└mŽ┬┤ņŻ¼┼cų«ŽÓī”Ą─Ż¼Ū¦║╠ūį9į┬─®▒ŃėŁüĒ┤¾ØqŻ¼äėæBPEęčĮø▀_ĄĮĮ³70▒ČŻ¼Č°║Ż╠ņĄ°ų┴50▒Čū¾ėęŻ¼Č■š▀ęč▓╗┤µį┌╣└ųĄ▀ģĮńĪŻ

łDŻ║║Ż╠ņŪ¦║╠Į³Ų┌ū▀ä▌Ż¼╝tŻ║║Ż╠ņ ³SŻ║Ū¦║╠Ż¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

║¾└╦Ą─╣╩╩┬┤¾╝ę«ö╚╗Ž▓┬äśĘęŖŻ¼Ą½╩Ū╣Pš▀┐┤üĒ▓ó▓╗śĘė^Ż║Ū¦║╠Žļę¬═©▀^│├╦¹╚╦ų«▓ĪŻ¼┤“ŲŲš{╬ČŲĘąąśI╝╚ėąĄ─±R╠½ą¦æ¬Ż¼┤µį┌╚²ū∙ļyęįėŌįĮĄ─┤¾╔ĮĪ¬Ī¬

Ī¶«a─▄ęÄ─Ż▓ŅŠÓŻ╗

Ī¶Ū■Ą└▓ŅŠÓŻ╗

Ī¶ęį╝░╚▒Ę”╝╝ąg▒┌ēŠĪŻ

01

«a─▄ęÄ─Ż▓ŅŠÓŻ║Č╠Ų┌ļyęįÅøča

Ū¦║╠├µī”Ą─Ą┌ę╗ū∙┤¾╔ĮŻ¼Š═╩ŪĪ░čbéõć└ųž▓╗ūŃĪ▒ĪŻ

ĀI╩šČ╦Ż║║Ż╠ņ2021─ĻĄ─ĀI╩š▀_ĄĮ┴╦250.04ā|Ż¼Č°Ū¦║╠āH×ķ19.25ā|Ż¼▓╗ūŃ║Ż╠ņĄ─╩«Ęųų«ę╗Ż╗ā¶└¹ØÖ║Ż╠ņ▀_ĄĮ┴╦66.71ā|Ż¼Ū¦║╠āH×ķ2.21ā|Ż¼ĮėĮ³║Ż╠ņĄ─1/30ĪŻ

ĀI╩š▓ŅŠÓĄ─▒│║¾Ż¼╩ŪļpĘĮ«a─▄Ą─Š▐┤¾▓ŅŠÓĪŻ

ęį2021─ĻĄ─öĄō■×ķ└²Ż¼Ū¦║╠Ą─īŹļH«a┴┐āH×ķ37.13╚f揯¼▓╗ūŃ║Ż╠ņĄ─╩«Ęųų«ę╗Ż¼įOėŗ«a─▄ĘĮ├µŪ¦║╠55.3╚f揯¼║Ż╠ņ460╚f揯¼ļpĘĮ▓╗╩Ūę╗éĆöĄ┴┐╝ēŻ¼──┼┬ī”▒╚ųąŠµĖ▀ą┬Ą─«a─▄Ż¼Ū¦║╠╬ČśIę▓▓╗╝░Ųõę╗░ļĪŻ

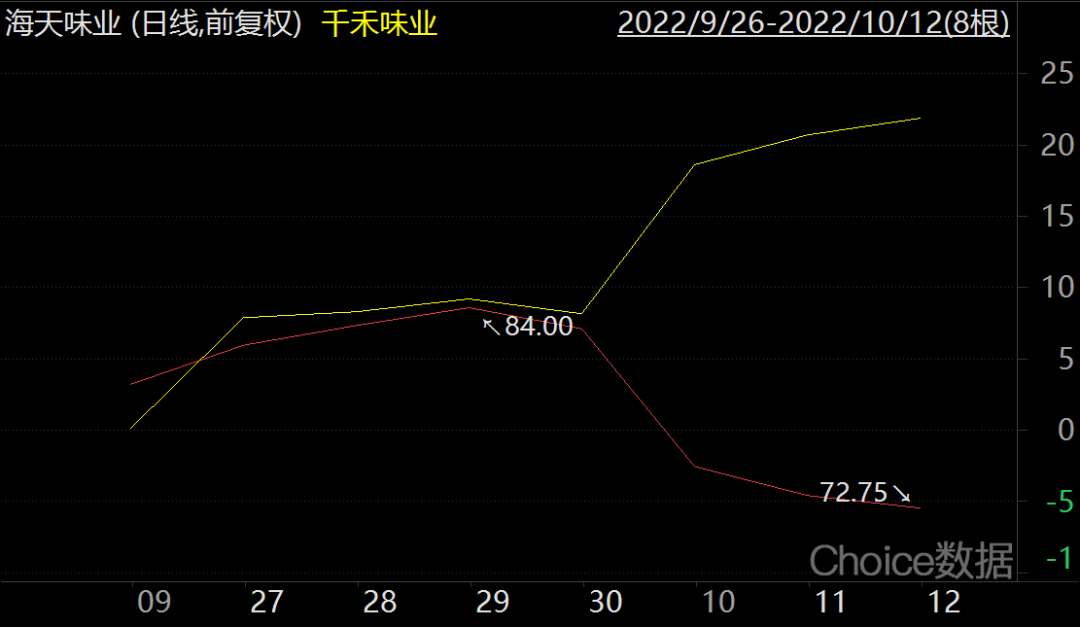

łDŻ║╔Ž╩ąš{╬ČŲĘ╣½╦Š«a─▄öĄō■Ż¼üĒį┤Ż║Ų¾śIžöł¾

╦∙ęį╬ęéā┐┤ĄĮŻ¼▀@┤╬═╗░lĪ░└¹║├Ī▒║¾Ż¼Ū¦║╠ŠĆ╔ŽŠĆŽ┬Č╝│÷¼F┴╦▓╗═¼│╠Č╚Ą─╚▒žøĪŻė╚Ųõ╩ŪŠĆŽ┬Č╦Ż¼Ė∙ō■Ū¦║╠ļŖįÆĮ╗┴„═Ė┬ČŻ¼╚▒žø▒╚└²▀_ĄĮ┴╦30%-40%ĪŻ

Ī░0╠Ē╝ėĪ▒Ą─▒¼╗ĖŻ└¹Ż¼Ū¦║╠ų╗─▄═╠Ž┬║▄ąĪĄ─ę╗▓┐ĘųĪŻ▌øšōā×ä▌üĒĄ├┐ņ╚źĄ├ę▓┐ņŻ¼║▄’@╚╗Ū¦║╠ļm╚╗ę╗ų▒ų┬┴”ė┌Ī░0╠Ē╝ėĪ▒«aŲĘŻ¼Ą½╩Ū’L┐┌üĒ┴╦║¾Ż¼Ū¦║╠Ą─╩▄┴”├µĘe▓ó▓╗┤¾Ż¼▓╗Ģ■Ž±╩ął÷ŽļŽ¾Ą──Ūśė│╦’L’wŽĶĪŻ

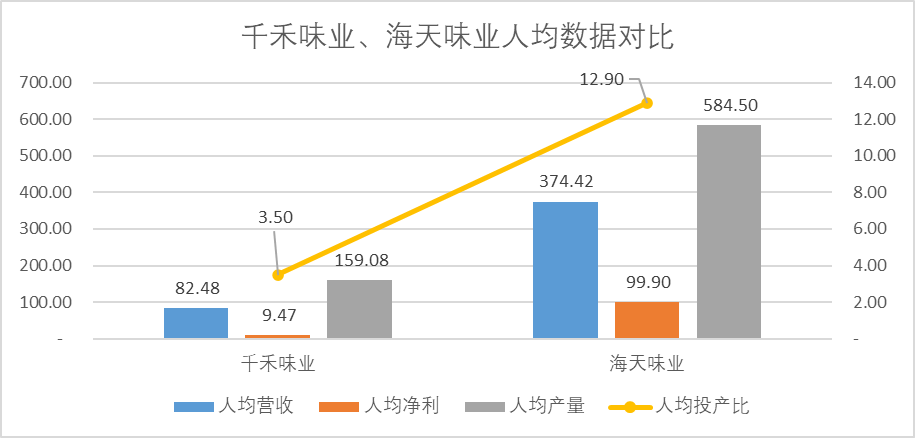

Ųõ┤╬Š═╩Ū▓╗Ą├▓╗šäĄ─ęÄ─Ż┴ėä▌Ż¼«aõNęÄ─ŻĀ┐ę╗░lČ°äė╚½╔ĒŻ¼Ū¦║╠2021─Ļł¾åT╣żöĄ┴┐×ķ2334╚╦Ż¼║Ż╠ņ×ķ6678╚╦Ż¼╚╦öĄęÄ─Ż▓ŅŠÓ╚²▒ČŻ¼╚╦Š∙æ¬╩šĪóā¶└¹Īó«a┴┐Č╝╩Ū║Ż╠ņĖ³Ė▀ĪŻŠC║Ž╦∙Ą├╚╦Š∙═Č«a▒╚Ż©╚╦Š∙ĀI╩š/╚╦Š∙┘Mė├Ż®║Ż╠ņ×ķ12.9Ż¼Č°Ū¦║╠×ķ3.5Ż¼▓ŅŠÓ4▒Čū¾ėęĪŻ

łDŻ║Ū¦║╠║Ż╠ņ╚╦Š∙öĄō■ī”▒╚Ż¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

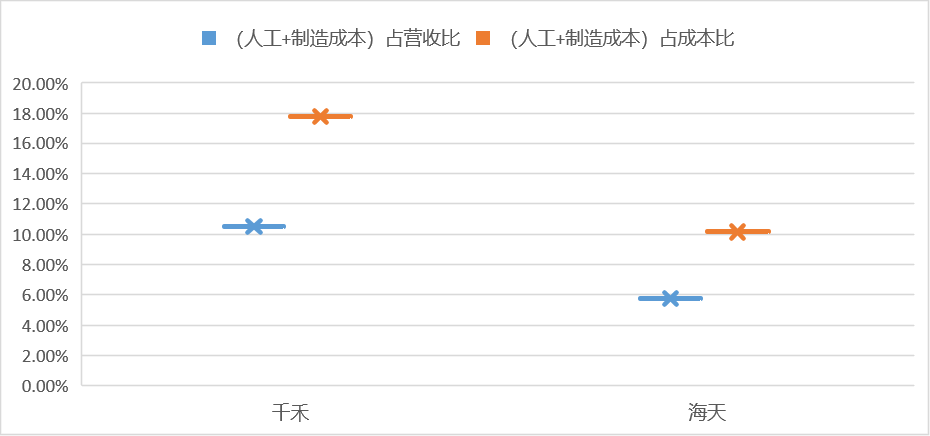

╬ęéāį┘═©▀^┴Ēę╗ĒŚųĖś╦üĒ═ĖęĢŪ¦║╠Ą─ęÄ─Ż┴ėä▌Ż║═©▀^║Ż╠ņ║═Ū¦║╠2021─Ļžöł¾┼¹┬ČĄ─│╔▒ŠĮYśŗųą┐┤│÷Ż¼Ū¦║╠Ą─╚╦╣ż│╔▒Š║═ųŲįņ│╔▒ŠĘųöéŻ¼▀hĄ═ė┌ęÄ─ŻĖ³┤¾Ą─║Ż╠ņĪŻ

Ū¦║╠2021─Ļ╔·«a│╔▒ŠųąŻ¼17.76%╗©į┌┴╦╚╦╣ż║═ųŲįņ┘Mė├╔ŽŻ¼Č°═¼Ų┌║Ż╠ņāH×ķ10.15%Ż╗░┤ššĀI╩šėŗ╦ŃŻ¼Ū¦║╠│╔▒Šųą╚╦╣ż║═ųŲįņ┘Mė├š╝▒╚▀_ĄĮ10.49%Ż¼Č°║Ż╠ņāH×ķ5.77%ĪŻ

łDŻ║Ū¦║╠║Ż╠ņųŲįņ│╔▒Šī”▒╚Ż¼üĒį┤Ż║Ų¾śIžöł¾

┐éĄ─üĒšfŻ¼ęį─┐Ū░Ū¦║╠Ą─«a─▄ęÄ─ŻüĒ┐┤Ż¼═Ļ╚½▓╗ūŃęįĮėūĪ▌øšōā×ä▌é„▀^üĒĄ─Ī░║├Ū“Ī▒Ż¼▓óŪęÅ─Ė„ĒŚęÄ─ŻųĖś╦üĒ┐┤Ż¼Ū¦║╠Žļę¬│įĄ¶║Ż╠ņĄ─└¹ØÖŻ¼ļy╔Ž╝ėļyĪŻ

«ö╚╗│²┴╦«a─▄║═ęÄ─ŻŻ¼Ū■Ą└ĘĮ├µĄ─┴ėä▌ę▓▓╗┐╔║÷ęĢĪŻ

02

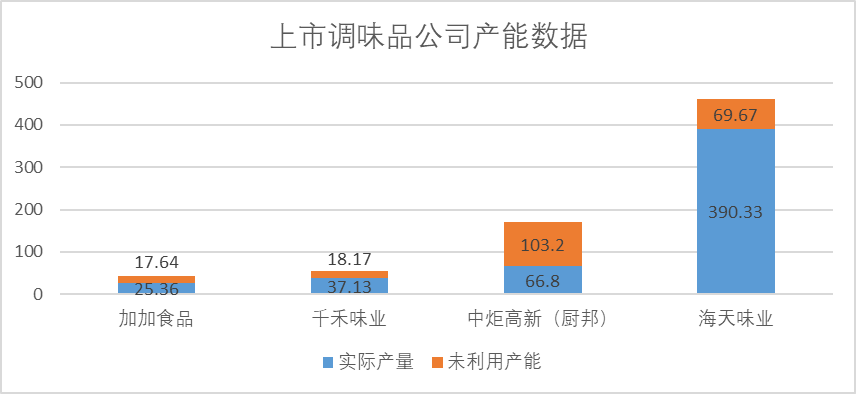

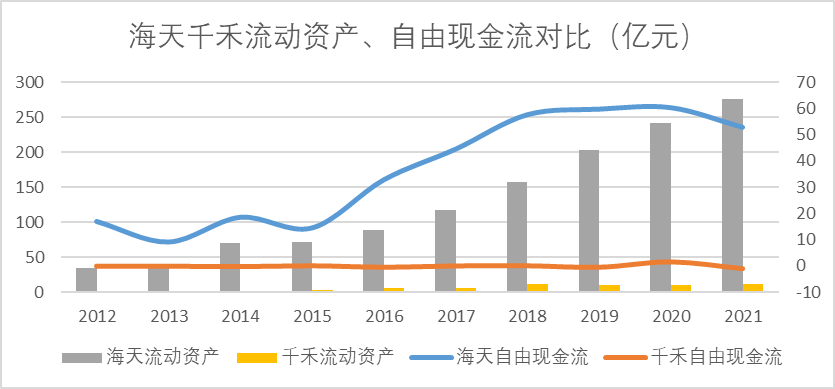

Ū■Ą└┴ėä▌Ż║BČ╦ļyęį═╗ŲŲ─µŽ“╝¼▌å

Ū¦║╠ę¬ĘŁ▀^Ą─Ī░Ą┌Č■ū∙╔ĮĪ▒Š═╩ŪĪ░ąą▄Ŗ┬ĘŠĆĪ▒Ż¼╝┤Ū■Ą└▓ŅŠÓĪŻė╚Ųõ╩Ūį┌─µŽ“╝¼▌åą¦æ¬Ž┬Ż¼├µŽ“BČ╦─ŪÄū║§▓╗┐╔┐ńįĮĄ─°Ö£ŽĪŻ

╩ūŽ╚╬ęéāī”▒╚Č■š▀Ą─Ū■Ą└▓ŅŠÓŻ¼Ū¦║╠Ą─ĮøõN╔╠öĄ┴┐×ķ1900╝ęū¾ėęŻ¼Č°║Ż╠ņĄ─ĮøõN╔╠▀_ĄĮ┴╦7000╝ęęį╔ŽĪŻŽ╚░lā×ä▌ūī║Ż╠ņĮ©┴ó┴╦ØB═Ė┬╩Ė▀Īó│╔▒Š┬╩Ą═Ą─ĮøõN¾wŽĄŻ¼Ū¦║╠─┐Ū░Ą─õN╩█╚╦åTš╝▒╚▀_ĄĮ┴╦48.97%Ż¼Č°║Ż╠ņāH×ķ30.29%ĪŻ

║Ż╠ņĄ─Ū■Ą└═Ļ╔Ų┐╔ęįīŹ¼F╗©ąĪÕX▐k┤¾╩┬Ą─ą¦╣¹Ż¼Č°Ū¦║╠ät▀Ć╠Äė┌ąĶę¬ę└┘ć╚╦åTęÄ─ŻīŹ¼FĄž═Ų║═╣▄└ĒĄ─ļAČ╬ĪŻ

į┘┐┤BČ╦Ż¼ęį2021─Ļ×ķ└²Ż¼BČ╦õN╩█š╝║Ż╠ņĀI╩šĄ─50%ęį╔ŽŻ¼Č°Ū¦║╠BČ╦Ą─╩š╚ļš╝▒╚║▄ąĪĪŻ

Ī░ūźūĪÅNĤŠ═╩ŪūźūĪ╩ął÷Ī▒Ż¼▓═’ŗśIBČ╦Ą─Ž¹┘M┴┐ĘŪ│Ż┤¾Ż¼▀@ę▓╩Ū║Ż╠ņ─▄ē“īŹ¼F┐ņ╦┘į÷ķLĄ─Ė∙į┤ų«ę╗ĪŻ«ö╚╗─┐Ū░Ū¦║╠ę▓Čó╔Ž┴╦▀@ēKĄ░ĖŌŻ¼═Ų│÷┴╦ČÓ┐ŅĄ═Č╦«aŲĘŽļę¬Ūą╚ļBČ╦╩ął÷Ż¼Ū░Š░ģs▓╗ē“śĘė^Ż¼ų„ꬥ─įŁę“į┌ė┌▓═’ŗĮńBČ╦╩ŪĄõą═Ą──µŽ“╝¼▌åą¦æ¬ĪŻ

╦∙ų^╝¼▌åą¦æ¬Ż¼ųĖĄ─╩Ū╚╦Ą─Ž¹┘M┴ĢæTą╬│╔ų«║¾ėą▓╗┐╔─µąįŻ¼╝┤ęūė┌Ž“╔Žš{š¹Ż¼Č°ļyė┌Ž“Ž┬š{š¹ĪŻ

łDŻ║╝¼▌åą¦æ¬Ż¼üĒį┤Ż║ŠWĮjłDŲ¼

╩ūŽ╚║Ż╠ņ═©▀^┼cą┬¢|ĘĮĄ╚ÅNĤīWąŻĄ─║Žū„Ż¼┼ÓB┴╦ÅNĤéā╩╣ė├║Ż╠ņš{╬ČŲĘĄ─┴ĢæTĪŻŲõ┤╬─µŽ“╝¼▌åį┌ė┌Ż¼BČ╦╩ął÷ī”│╔▒ŠĄ─├¶Ėąąįę¬▀hĖ▀ė┌CČ╦╩ął÷Ż¼╝┤ęūė┌Ž“Ž┬š{š¹Ż¼Č°ļyė┌Ž“╔Žš{š¹ĪŻ«ģŠ╣╔╠╝ęę▓▓╗įĖęŌąQ╩│ūį╔ĒĄ─└¹ØÖĪŻ

▀@éĆĢr║“║Ż╠ņĄ─│╔▒Šā×ä▌Š══╣’@│÷üĒŻ¼Ą═Č╦«aŲĘŠĆ▓╝Šų║▄ÅVŻ¼BČ╦Ą─Ž¹┘Mš▀ę▓▓╗Ģ■▌pęūŪąōQĄĮŲõ╦¹ŲĘ┼ŲĄ─«aŲĘ╔Ž╚źŻ¼▀@Š═╩╣Ą├║Ż╠ņį┌BČ╦Ą─ā×ä▌▒╗¤oŽ▐Ę┼┤¾ĪŻ

BČ╦Ž¹┘Mš▀ĘĆČ©Ą─╠žš„ėąęµė┌Ų¾śIĄ─░lš╣Ż¼╬ęéāÅ─═¼śI╔Ž╩ą╣½╦Š▀Mąąī”▒╚┐╔ęį░l¼FŻ¼Ž±║Ż╠ņ▀@śėBČ╦╩ął÷š╝▒╚▌^┤¾Ą─╣½╦ŠŻ¼š¹¾wĄ─ĀI▀\─▄┴”╩Ūꬒ@ų°Ė▀ė┌═¼ąąĄ─Ż║

¤ošō╩ŪŽ┬ė╬┤µžø╣▄└ĒŻ¼▀Ć╩Ūæ¬╩š┘~┐Ņ╣▄└ĒŻ¼ęÓ╗“╩Ū░³║¼š¹éĆ╣®æ¬µ£Ą─ĀIśIų▄Ų┌Ż¼║Ż╠ņęčĮøĮĶų·BČ╦╩ął÷Ą─ĘĆČ©ą╬│╔┴╦═Ļš¹Ą─╣®æ¬µ£¾wŽĄ║═ā╚═Ō┴╝ąįĄ─¼FĮ┴„裣hĪŻ

łDŻ║š{╬ČŲĘ╔Ž╩ą╣½╦ŠĀI▀\─▄┴”öĄō■Ż¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

╬ęć°─┐Ū░š{╬ČŲĘ╩ął÷Ą─š╝▒╚×ķ▓═’ŗśI40%-50%Īó╝ę═ź30%-40%Ż¼╣żśI10%ĪŻŪ¦║╠Ą─Ū■Ą└╩ął÷▀Ć╩ŪęįCČ╦╝ę═ź×ķų„Ż¼į┌BČ╦Ū¦║╠╝╚ø]ėą│╔▒Šā×ä▌Ż¼ėų╚▒Ę”Ž¹┘Mš▀ą─ųŪĪŻ

╦∙ęįšfŻ¼Ū¦║╠āH┐┐▌øšō’L▓©Žļę¬īŹ¼FųĖöĄąįĄ─╩ąš╝┬╩╠ß╔²Ż¼▓ó▓╗¼FīŹĪŻ

│²┤╦ų«═ŌŻ¼╝┤▒Ń╩Ū▌øšō▒Š╔ĒŻ¼īŹļH╔Žī”Ū¦║╠Ą─└¹║├ę▓ėąŽ▐Ż¼│╔╩ņĄ─Ž¹┘MŲĘ╩ął÷Ż¼Š═╩Ū¤oŪķĄ─┘Y▒Šė╬æ“ĪŻ

03

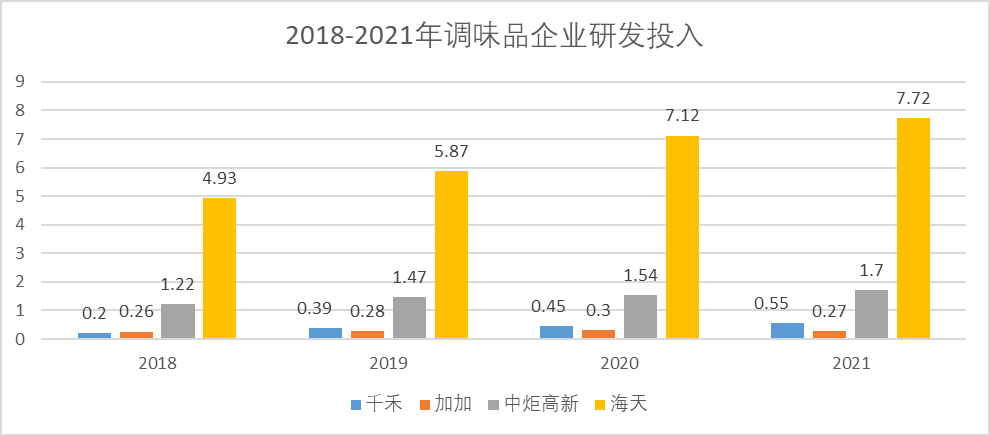

Ī░0╠Ē╝ėĪ▒▓╗╩Ū┴Ń║═ė╬æ“Ż¼š{╬ČŲʱR╠½ą¦æ¬├„’@

Ū¦║╠ę¬├µ┼RĄ─Ī░Ą┌╚²ū∙┤¾╔ĮĪ▒Ż¼Š═╩Ūūį╔ĒĄ─Ī░╬õ┴”Ī▒▓╗ūŃĪŻ

Ū¦║╠Ū░╔Ē║Ń╠®īŹśIŻ¼ūį╔Ē╩ŪęįŽ“Ųõ╦¹Ų¾śI│÷╩█╠Ē╝ė䮯©Į╣╠Ū╔½Ż®Ų╝ęŻ¼2001─Ļ═žš╣«aŲĘŠĆ▀M▄Ŗš{╬ČŲĘąąśIŻ¼ė┌2008─Ļ╩ū═Ų┴╦Ī░0╠Ē╝ėĪ▒š{╬ČŲĘŻ¼Č°┤╦Ģr║Ż╠ņĄ─ĀI╩šęÄ─ŻęčĮø▀_ĄĮ┴╦40ā|┴┐╝ēĪŻ

Ū¦║╠Žļę¬ķ_▒┘╩ął÷Ż¼Ī░0╠Ē╝ėĪ▒Ą─▓Ņ«É╗»┘ÉĄ└▒Ń│╔┴╦Ųõč║īÜĄ─ųž³cĪŻ

ČÓ─ĻęįüĒŪ¦║╠┤_īŹę╗ų▒į┌ą¹é„═ŲÅVŲõĪ░0╠Ē╝ėĪ▒Ą─«aŲĘŻ¼š¹¾wĪ░0╠Ē╝ėĪ▒«aŲĘĄ─õN╩█š╝▒╚ę▓│¼▀^┴╦ę╗░ļŻ¼╦Ų║§ČÓ─ĻĄ─╔ŅĖ¹Š═į┌Ą╚┤²ų°╩ął÷Ž¹┘Mš▀ą─ųŪĄ─▐DūāŻ¼Å─Č°īŹ¼F┐ńįĮĪŻ

Ą½╩ŪŻ¼š²╚ń╬ęéāķ_Ņ^┼eĄ─└²ūėŻ¼į┌Ž¹┘MŲĘąąśIŽļę¬īŹ¼FÅØĄ└│¼▄ćŻ¼ąĶę¬ėą╝╝ąg▒┌ēŠų¦ō╬Ż¼Ą╚┤²┐Ų╝╝╗“š■▓▀¢|’LĪŻ

Š═▒╚╚ń╠O╣¹Š═╩Ūę└┐┐╣”─▄ÖCŽ“ųŪ─▄ÖC▐DūāĄ─’L┐┌Ż¼ęįūį╔Ē╔ŅĖ¹ČÓ─ĻĄ─ą┼Žó╝╝ąg┴óūŃŻ¼═Ų│÷┐ńĢr┤·Ą─«aŲĘę╗┼e│¼▀^ųZ╗∙üåŻ╗ėų▒╚╚ń├®┼_Š═╩Ūę└┘ć╠ņ╚╗Ą─Ąž└Ēā×ä▌Ż¼░lō]ßuŽŃā×ä▌║═Ųõ¬Üę╗¤oČ■Ą─Į╚┌ī┘ąįŻ¼ę╗┼e│¼▀^╬Õ╝Zę║Ż╗į┘▒╚╚ń▒╚üåĄŽŠ═╩Ūę└┐┐ČÓ─Ļį┌ą┬─▄į┤ŅIė“Ą─╔ŅĖ¹Ż¼ėŁüĒ╩ął÷š■▓▀ī¦Ž“Ą─¢|’LÅ─Č°ę╗┼e│¼▄ćĪŻ

Ą½╩ŪŻ¼į┌š{╬ČŲĘŅIė“Ż¼īŹļH╔Ž┐Ų╝╝ī┘ąį▓ó▓╗ÅŖŻ¼┘Y▒Šį┌čą░līė├µĄ─ų¦│÷Ż¼▓╗Ģ■ę“×ķĢrķgķLČ╠ą╬│╔’@ų°▓Ņ«ÉĪŻęįßuė═×ķ└²Ż¼ĮøÜv┴╦Č■╩«ČÓ─ĻĄ─░lš╣Ż¼¤o═Ō║§į┌╬ČĄ└Ż¼┼õ┴Ž▒╚üĒ╗žūāäėĪŻūŅĮK▒╚üĒ▒╚╚źŻ¼▀Ć╩Ūę└┐┐Ū■Ą└║═│╔▒ŠĪŻ

łDŻ║╔╠ŲĘßuė═ŲĘŅÉ░lš╣Üv│╠Ż¼üĒį┤Ż║¢|┼dūC╚»čąŠ┐╦∙

ōQŠõįÆšfŻ¼Š═╦ŃŽ¹┘Mš▀ūŅĮKČ╝▐DŽ“Ī░0╠Ē╝ėĪ▒Ą─«aŲĘŻ¼Ū¦║╠─▄ū÷Ż¼║Ż╠ņę▓─▄ū÷Ż¼ÅN░ŅŻ©ųąŠµĖ▀ą┬Ż®Īó└ŅÕ\ėøĪó╝ė╝ėę▓Č╝─▄ū÷Ż¼Č°Ūę▒Š╔ĒŠ═ėą▓╝Šų«aŲĘŠĆŻ¼─ŃŪ¦║╠─▄ėą╩▓├┤ā×ä▌Ż┐

äešfā×ä▌Ż¼╔§ų┴┐╔─▄▀Ć┤µį┌┴ėä▌ĪŻ

é„ĮyŽ¹┘MŲĘ╩ął÷Ż¼±R╠½ą¦æ¬ę▓ĘŪ│Ż├„’@Ż¼▒╚╚ń═¼śė╩Ū═ŲÅV╩ął÷Ż¼║Ż╠ņ├┐─ĻĢ■┘Øų·ĪČŪÓ┤║Łhė╬ėøĪĘĪóĪČ═┬▓█┤¾Ģ■ĪĘĪóĪČųąć°įŖį~┤¾Ģ■ĪĘĄ╚ę╗▒ŖŠWĮjļŖęĢ╣Ø─┐Ż¼Č°Ū¦║╠2021─Ļ╔Ž░ļ─Ļę“×ķ▀xō±┴╦ļŖęĢÅVĖµĄ─═ČĘ┼Ż¼ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ58.09%Ż¼ī¦ų┬Ųõ║¾üĒĘ┼Śē┴╦ŠĆ╔Ž═ČĘ┼Ż¼▐DČ°▀Mąą│╔▒Š▌^Ą═Ą─ŠĆŽ┬═ŲÅVĪŻČ■š▀Ą─ūįė╔¼FĮ┴„║═┴„äė┘Y«aĄ─▓ŅŠÓ▀^ė┌├„’@ĪŻ

łDŻ║Ū¦║╠║Ż╠ņūįė╔¼FĮ┴„Īó┴„äė┘Y«aī”▒╚Ż¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

║Ż╠ņōĒėąĄ─ūįė╔¼FĮ┴„Ė³ČÓŻ¼╚ń╣¹Ī░0╠Ē╝ėĪ▒ėąÖC╩│ŲĘšµĄ─ß╚ŲŻ¼═Ļ╚½┐╔ęį╝ė┤¾═Č╚ļą¹é„ūį╝ęĄ─Ī░0╠Ē╝ėĪ▒«aŲĘŻ¼ę▓┐╔ęįī”¼Fėą╔·«aŠĆ▀MąąĖ─įņĪŻČ°Ę┤ė^Ū¦║╠Ż¼ūįė╔¼FĮ┴„2021─ĻāH×ķ-0.99ā|Ż¼─▄ē“ė├ė┌į÷┘YöU«aĄ─ÕX├„’@▓╗ūŃŻ¼╦∙ęįūį╚╗║▄ļy│ąĮėą┬Ą─╩ął÷ĪŻ

į┘üĒ┐┤čą░l═Č╚ļŻ¼╝┤▒Ńį┌š{╬ČŲĘąąśI▀@éĆ╝╝ąg│╔╩ņČ╚▌^Ė▀Ą─ąąśIŻ¼║Ż╠ņĄ─čą░l═Č╚ļę▓╩ŪŲõ╦¹╚²╝ę╔Ž╩ą╣½╦Šų«║═Ą─ā╔▒Čų«ČÓĪŻ

ėąÕX╚╬ąįŻ¼▒Ż▓╗£╩║Ż╠ņį┌Ī░0╠Ē╝ėĪ▒Ą─╗∙ĄA╔ŽŻ¼═©▀^čą░līŹ¼F╝╝ąg╔²╝ēŻ¼į┌┐┌╬Č╔Ž▒Ż│ųŽÓ═¼Ą─┐┌ĖąŻ¼Å─Č°▀Mę╗▓Į╠ß╔²╩ął÷š╝ėą┬╩ĪŻ

łDŻ║2018-2021─Ļš{╬ČŲĘŲ¾śIčą░l═Č╚ļŻ¼üĒį┤Ż║ChoiceĮ╚┌┐═æ¶Č╦

╦∙ęįšfŻ¼Ī░0╠Ē╝ėĪ▒Ą─ė╬æ“▓╗╩ŪĪ░┴Ń║═▓®▐─Ī▒Ż¼╝┤▒Ń║Ż╠ņČ╠Ų┌ā╚├╔╩▄┴╦▓┐ĘųõN┴┐║═╩ąųĄĄ─ōp╩¦Ż¼Ą├굥─┐ŽČ©ę▓▓╗═Ļ╚½╩ŪŪ¦║╠Ż¼Ū¦║╠¤ošō╩Ū«aŲĘ╝╝ągČ╦Ż¼▀Ć╩Ū┘Y▒Šā”éõČ╦Ż¼Č╝▓╗Š▀éõ╚╬║╬ā×ä▌ĪŻ

ķLŲ┌üĒ┐┤╝┤▒ŃšµĄ─īŹ¼F┴╦š{╬ČŲĘĄ─Ž¹┘M╔²╝ēŻ¼ūŅĮK─▄ē“│ąĮė╩ął÷Ż¼╗“š▀▀Mąą▀Mę╗▓Į╝╝ąg╔²╝ēĄ─▀Ć╩Ū║Ż╠ņŻ¼±R╠½ą¦æ¬├„’@ĪŻ

ęį╔ŽŻ¼╦∙ų^Ī░║Ż╠ņĄ°Ą╣Ż¼Ū¦║╠│į’¢Ī▒Ą─šfĘ©Ż¼┐╔ą▌ęėĪŻ

04

ĮYšZŻ║Ą╬╦«┤®╩»Ż¼ĘŪę╗╚šų«╣”

ŲõīŹ─├Ū¦║╠┼c║Ż╠ņ▀Mąąī”▒╚Ż¼▒Š╔ĒŠ═╩Ū▓╗╠½╣½ŲĮĄ─╩┬Ż¼░┤šš│╔┴ó─ĻŽ▐╦ŃŻ¼Ū¦║╠ū÷š{╬ČŲĘ▒╚║Ż╠ņ═Ē┴╦Č■╩«ČÓ─ĻĪŻ╔§ų┴┐╔ęįšfĪ░║Ż╠ņ│įĄ─¹}Ż¼▒╚Ū¦║╠│įĄ─’łČ╝ČÓĪ▒ĪŻ

─┐Ū░üĒ┐┤Ż¼Ū¦║╠┤_īŹ╩▄ĄĮ┴╦Ī░║Ż┐╦╦╣ßuė═Ī▒╩┬╝■Ą─š²Ž“ė░ĒæŻ¼╩ąųĄČ╠Č╠ę╗ų▄į÷ķL┴╦│¼▀^20%Ż¼Ė∙ō■Ū■Ą└╔╠Į╗┴„Ż¼ć°æcŲ┌ķgŠĆ╔ŽŠĆŽ┬╩ął÷š¹¾wõN┴┐į÷Ę∙▌^ŅAŲ┌į÷ķL┴╦25%ū¾ėęĪŻ

Ą½╩ŪŪ¦║╠¤ošō╩Ū«a─▄Ū■Ą└▀Ć╩Ū╝╝ągęÄ─Żīė├µŻ¼Č╝▓╗ūŃęį│ąĮė║Ż╠ņĄ─╩ął÷Ż¼Ū¦║╠Žļę¬╔Žč▌Ī░ė┬š▀ČĘÉ║²łĪ▒Ż¼Ū░├µ╔§ų┴▀ĆėąųąŠµĖ▀ą┬Ż©ÅN░ŅŻ®Ż¼└ŅÕ\ėøĄ╚é„Įyš{╬ČŲĘ╣½╦Šū÷ör┬Ę╗óĪŻ

╦∙ęį─Ūą®║¶ė§Ū¦║╠┤·╠µ║Ż╠ņĄ─ė^³cŻ¼ŪķŠw╔Ž┐╔ęį└ĒĮŌŻ╗Ą½╩Ū╚ń╣¹╠ņšµĄ─ęį×ķ▀@Š═╩Ū╬┤üĒ┌ģä▌Ż¼─Ūų╗─▄ä±Ėµ╦¹Ż║▒M┴┐▒Żūo║├ūį╝║Ą─ÕX░³ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį