═§ĮĪ┴ųį┘ø_IPOŻ¼─▄╔Ž░Čå߯┐

üĒį┤/¬ÜĮŪMAll

ŠÄ▌ŗ/┤¾ĮŁ

╚f▀_IPOų«┬ĘŻ¼┐╔ų^╩Ūę╗▓©╚²š█ĪŻ

10į┬24╚šŻ¼ō■Ė█Į╗╦∙┼¹┬Čą┼ŽóŻ¼ųķ║Ż╚f▀_╔╠śI╣▄└Ē╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░╚f▀_╔╠╣▄Ī▒Ż®▀fĮ╗Ą─╔Ž╩ą╔Ļšł▓─┴Ž╠Äė┌╩¦ą¦ĀŅæBŻ¼▀@ę▓╩Ū╚f▀_╔╠╣▄Ą┌Č■┤╬▀f▒Ē╩¦öĪĪŻ

Ė¶╠ņŻ¼╚f▀_╔╠╣▄Š═į┘Įėį┘ģ¢╠ßĮ╗┴╦ą┬▓─┴ŽĪŻ10į┬25╚š«ö═ĒŻ¼╚f▀_╔╠╣▄į┘┤╬į┌Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼Ė³ą┬┴╦2022─Ļ╔Ž░ļ─ĻĄ─ĮøĀIŪķørŻ¼▓╗Ė─į┌ŽŃĖ█ų„░ÕIPO╔Ž╩ąĄ─øQą─ĪŻ

üĒį┤Ż║Ė█Į╗╦∙

┤╦Ū░Ż¼╚f▀_╔╠╣▄Ęųäeė┌2021─Ļ10į┬21╚šĪó2022─Ļ4į┬22╚š▀f▒ĒŻ¼Ą┌╚²┤╬▀f▒Ēė╔ųąą┼ūC╚»Īó─”Ė∙┤¾═©║═╚ą┼ō·╚╬┬ōŽ»▒Ż╦]╚╦ĪŻ

Ė∙ō■╚f▀_╔╠╣▄ūŅą┬šą╣╔Ģ°’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼╚f▀_╔╠╣▄īŹ¼F╩š╚ļ134.8ā|į¬Ż¼├½└¹65.95ā|į¬Ż¼ęń└¹40.47ā|į¬ĪŻŲõųąŻ¼╬»═ą╣▄└Ē─Ż╩Į╩š╚ļ100.23ā|į¬Ż¼š╝▒╚74.4%Ż¼ūŌ┘U▀\ĀI─Ż╩Į╩š╚ļ33.47ā|į¬Ż¼š╝▒╚25.6%ĪŻ

üĒį┤Ż║ųķ║Ż╚f▀_╔╠╣▄šą╣╔Ģ°

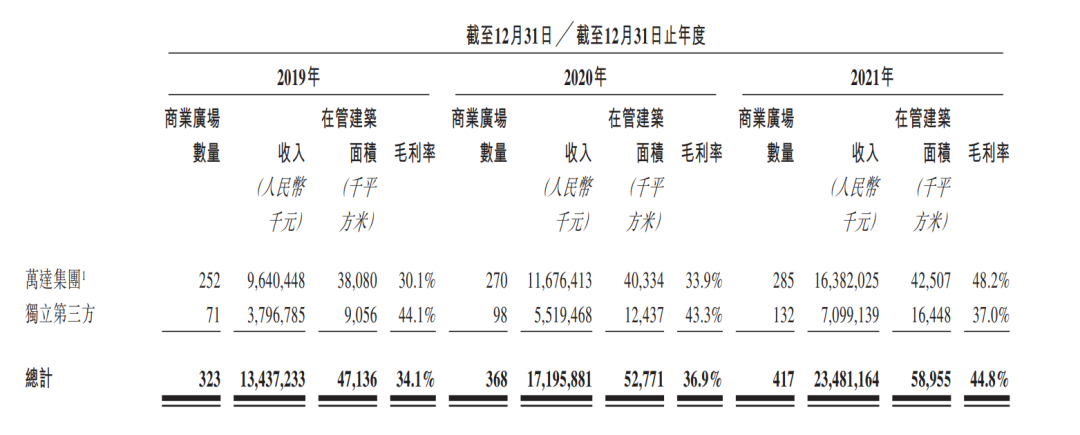

Å─2014─Ļ12į┬H╣╔╔Ž╩ąŻ¼ĄĮ2016─Ļ9į┬╦Įėą╗»═╦╩ąåóäėA╣╔IPOŻ¼į┘ĄĮ2021─Ļ4į┬│Ę╗žA╣╔IPO╔ĻšłųžĘĄH╣╔╔Ž╩ąŻ¼’@╚╗Ż¼╚f▀_╔╠╣▄Ą─╔Ž╩ąų«┬ĘŻ¼▓ó▓╗ŲĮ╠╣ŻĪ

▒M╣▄IPO▓╗ĒśŻ¼Ą½ŽUĘ³ęčŠ├Ą─═§ĮĪ┴ųėųĪ░ÜóĪ▒╗žüĒ┴╦ĪŻĮ±─Ļ4į┬Ż¼═§ĮĪ┴ų╝ęūÕęį1050ā|į¬╔Ē╝ęÜó╗ž║·ØÖ╚½Ū“Ę┐Ąž«aŲ¾śI╝ę░±Ż¼╚f▀_Į±─Ļę▓╩Ūäėū„ŅlŅlŻ¼ę╗ŅDĪ░┘I┘I┘IĪ▒▓┘ū„╦Ųę¬│ŁĄū╩ął÷ĪŻ

ęčū▀│÷Ī░ų┴░ĄĢr┐╠Ī▒Ą─╚f▀_║══§ĮĪ┴ųŻ¼─▄ʱ┌AŽ┬╔Ž╩ąĪ░ĻPµIĢr┐╠Ī▒Ż┐

į┌╣▄Į©ų■├µĘe▀_6010╚f®O

ūį│ų285éĆ╔╠śIĒŚ─┐Īó▌p┘Y«aĒŚ─┐140éĆ

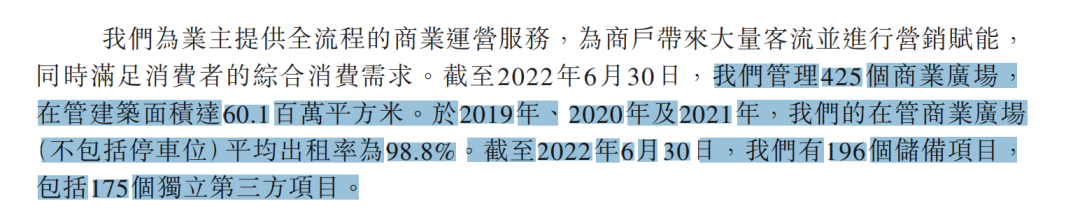

Å─ūŅą┬šą╣╔Ģ°─▄░l¼F╚f▀_╔╠╣▄▓╗╔┘ėą╚żĄ─öĄō■ĪŻ

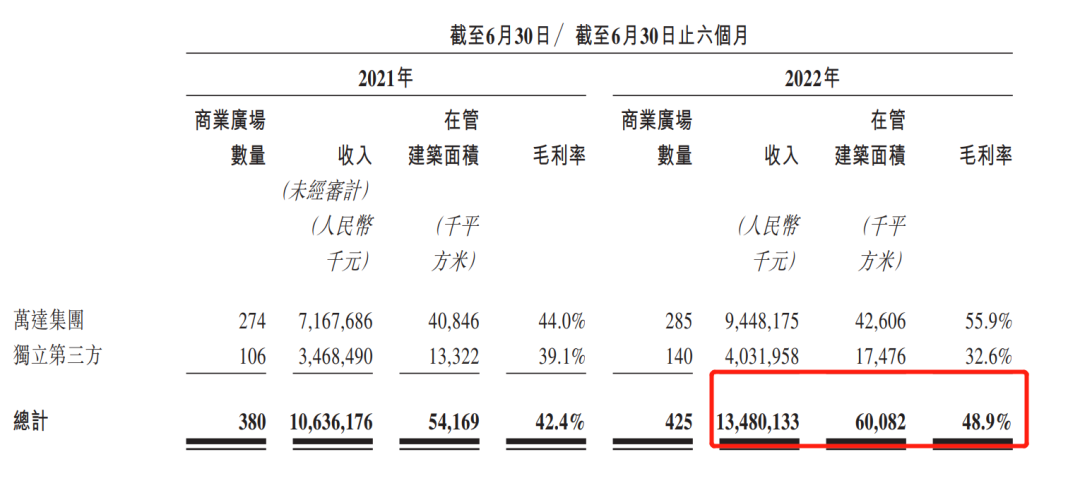

╚f▀_╔╠╣▄╩Ūųąć°ūŅ┤¾Ą─╔╠śI▀\ĀIĘ■äš╠ß╣®╔╠ĪŻĮžų┴2022─Ļ6į┬30╚šŻ¼╚f▀_╔╠╣▄╣▄└Ēėą425éĆ╔╠śIÅVł÷Ż¼į┌╣▄Į©ų■├µĘeę▓ė╔2021─ĻĄūĄ─╝s5900╚f®O╔Ž╔²ĄĮ2022─Ļ6į┬30╚šĄ─6010╚f®OĪŻ

ūį2015─Ļķ_╩╝═∙▌p┘Y«a▐Dą═Ż¼2019─Ļ═Ļ╚½äāļxĘ┐Ąž«aśI䚯¼Ī░▌pčb╔ŽĻćĪ▒Ą─╚f▀_╔╠╣▄▌p┘Y«a▀\ĀIą¦╣¹ę▓ĘŪ│Ż├„’@ĪŻĮ±─Ļ╔Ž░ļ─Ļą┬į÷Ą─8éĆį┌╣▄╔╠śIÅVł÷ĒŚ─┐Ż¼Š∙×ķĄ┌╚²ĘĮĒŚ─┐ĪŻ

─┐Ū░Ż¼╚f▀_╝»łFūį│ų╔╠śIÅVł÷öĄ┴┐×ķ285éĆŻ¼¬Ü┴óĄ┌╚²ĘĮĒŚ─┐ät×ķ140éĆŻ¼š╝▒╚▀_ĄĮ┴╦32.9%Ż¼į┌╣▄├µĘeę▓ė╔2021─ĻĄūĄ─1644.8╚f®O╔Ž╔²ĄĮ2022─Ļ6į┬30╚šĄ─1747.6╚f®OĪŻ

╬┤üĒ╚f▀_╔╠╣▄Ą─ķ_śIĒŚ─┐ę▓īóęį▌p┘Y«aĒŚ─┐×ķų„Ż¼Ė∙ō■šą╣╔Ģ°’@╩ŠŻ¼╚f▀_╔╠╣▄196éĆā”éõĒŚ─┐ųąŻ¼ėą175éƬÜ┴óĄ┌╚²ĘĮĒŚ─┐Ż¼š╝▒╚Ė▀▀_89.3%ĪŻ

üĒį┤Ż║ųķ║Ż╚f▀_╔╠╣▄šą╣╔Ģ°

╚f▀_ę▓═Ė┬Č┴╦╔╠śIĒŚ─┐Ą─ŠĆŽ┬┴„┴┐öĄō■ĪŻ╚f▀_ÅVł÷Ą──Ļ┐═┴„┴┐▀_ĄĮ┴╦439220╚fŻ¼─Ļ▄ć┴„┴┐▀_ĄĮ┴╦35100╚fŻ¼Ģ■åTöĄ┴┐×ķ9370╚fĪŻ

üĒį┤Ż║ųķ║Ż╚f▀_╔╠╣▄šą╣╔Ģ°

┤╦═ŌŻ¼Į³Äū─Ļ▒M╣▄╩▄ĄĮę▀Ūķė░ĒæŻ¼╚f▀_ÅVł÷Ą─š¹¾w│÷ūŌ┬╩ę▓ėą▌^╝čĄ─▒Ē¼FŻ¼2019─ĻĪó2020─ĻĪó2021─Ļ╚²─ĻĄ─ŲĮŠ∙│÷ūŌ┬╩Ė▀▀_98.6%ĪŻ

▓╗▀^Ż¼┐╔ęį├„’@┐┤ĄĮŻ¼▒M╣▄Į³╚²─Ļ╚f▀_ÅVł÷┐é╩š╚ļ║═├½└¹┬╩ļSų°ęÄ─ŻöUÅł╩Ūį┌╔ŽØqŻ¼Ą½╩Ū¬Ü┴óĄ┌╚²ĘĮĒŚ─┐Ą─├½└¹┬╩ät╩Ūį┌ų─ĻŽ┬ĮĄĪŻ

üĒį┤Ż║ųķ║Ż╚f▀_╔╠╣▄šą╣╔Ģ°

╚f▀_╔╠╣▄ę▓├„┤_▒Ē╩Š╩Ūę“×ķ▀\ĀI─Ż╩Įš{š¹Ą─įŁę“ĪŻūį│ųĒŚ─┐ęį╬»═ą╣▄└Ē─Ż╩Į╣▄└ĒŻ¼ūį╚ź─Ļ5į┬Š═ķ_╩╝ī”▀\ĀI╣▄└ĒĘ■äš╩š┘MŻ¼Č°¬Ü┴óĄ┌╚²ĘĮĒŚ─┐ät▓╔ė├ūŌ┘U▀\ĀI─Ż╩Į╣▄└ĒŻ¼Ģ■«a╔·┐╔ūāūŌĮą╬╩ĮĄ─õN╩█│╔▒ŠĪŻ

2023─ĻėŁüĒĪ░ĻPµI─ĻĪ▒

═§ĮĪ┴ųĖ▀š{Ī░┘I┘I┘IĪ▒×ķ╔Ž╩ąõü┬Ę

╚ź─ĻŻ¼╚f▀_╔╠╣▄ĮY╩°┴╦ķL▀_6─ĻĄ─A╣╔┼┼ĻĀų«┬├Ż¼Ė─╗žĖ█╣╔Ż¼┐╔ęŖ╚f▀_╔Ž╩ąĄ─øQą─ĪŻ

Č°╚f▀_╔╠╣▄▀@├┤╝▒ė┌╔Ž╩ąŻ¼║▄┤¾įŁę“į┌ė┌Ż¼╚f▀_║══§ĮĪ┴ųę└╚╗║▄╚▒ÕXĪŻ

ę╗ĘĮ├µį┌Ę┐Ąž«a╚²Ą└╝tŠĆĄ─ųžē║Ž┬Ż¼Ė„┤¾ęįĘ┐Ąž«a×ķų„śIĄ─Ę┐Ų¾▓ó▓╗║├▀^Ż¼╔§ų┴ėą▓╗╔┘Ę┐Ų¾ęč▒®└ūŻ¼═©▀^Ęų▓╔╠╣▄╬’śI╔Ž╩ąŻ¼į┌┘Y▒Š╩ął÷╚┌┘Y½@╚ĪĖ³ČÓ┘YĮüĒį┤Ż¼ęįĘųō·Ų¾śIē║┴”ĪŻ

┴Ēę╗ĘĮ├µŻ¼═©▀^Ęų▓╬’śI╔Ž╩ąę▓─▄£p╔┘╬’śI░ÕēKī”ė┌╝»łFĄ─┘YĮę└┘ćŻ¼īŹ¼F¬Ü┴ó▀\ū„Ż¼╚┌ĄĮĄ─ÕXę▓─▄═Č┘YŻ¼▀Mę╗▓ĮöU┤¾Ų¾śIęÄ─ŻĪŻ

┤╦═ŌŻ¼╝┤īóĄĮŲ┌Ą─é∙╚»║═┼c═Č┘Yš▀Ą─ī”┘ĆģfūhŻ¼ę▓ęŌ╬Čų°╚f▀_╔╠╣▄▒žĒÜ│ąē║╔Ž╩ąĪŻ

2023─Ļ’@╚╗╩Ū╚f▀_║══§ĮĪ┴ųĄ─ĻPµIę╗─ĻĪŻ

ę╗╩Ū╚f▀_ėą▓╗╔┘é∙╚»īóį┌2023─ĻąąÖÓ╗“ĄĮŲ┌Ż¼ō■WINDöĄō■Ż¼╚f▀_├„─Ļīóėą3ų╗╣½╦Šé∙Īó3ų╗ųąŲ┌Ų▒ō■ėŁüĒąąÖÓ╚šŻ¼4ų╗ųąŲ┌Ų▒ō■ĄĮŲ┌Ż¼┴Ē═ŌŻ¼╚f▀_╔╠śIĄž«a(ŽŃĖ█) 6.875% N20230723ę▓īóė┌├„─ĻĄĮŲ┌ĪŻ

Į±─Ļ7į┬Ż¼╚f▀_Š═ęčė┌╣½ķ_╩ął÷╗ž┘Å┴╦▒ŠĮęÄ─Ż3050╚f├└ĮĄ─2023─ĻĄĮŲ┌Ą─├└į¬é∙ĪŻ

Č■╩Ū┤¾▀B╚f▀_╔╠śIĪóųķ║Ż╚f┌A┼c═Č┘Yš▀║×ėå╚²─Ļī”┘ĆģfūhŻ¼│ąųZ2021─ĻĪó2022─Ļ║═2023─ĻīŹļHā¶└¹ØÖīóĘųäe▓╗Ą═ė┌51.9ā|į¬Īó74.3ā|į¬╝░94.6ā|į¬Ż¼Ę±ätīóęį┴Ńī”ārŽ“═Č┘Yš▀▐DūīŽÓĻP╣╔Ę▌╗“ų¦ĖČ¼FĮŻ¼ęįčaāö═Č┘Yš▀ĪŻ

┤╦═ŌŻ¼╚f▀_╔╠╣▄▀Ć│ąųZę¬į┌2023─Ļ╔Ž╩ąŻ¼╚ńį┌2023─ĻĄūŪ░╬┤─▄═Ļ│╔╔Ž╩ą╣żū„Ż¼╚f▀_╔╠╣▄ėą┴x䚎“Pre-IPO═Č┘Yš▀╗ž┘Å╣╔Ę▌ĪŻ

Ą½═§ĮĪ┴ųę▓▓╗╩Ūū°ęį┤²ö└Ą─’LĖ±Ż¼Į±─Ļę╗Ė─═∙╚šĄ═š{ū„’LŻ¼│╔┴╦ąąśI└’Ą─Ī░░ūę┬“T╩┐Ī▒ĪŻ

1į┬Įė╩ų▀|īÄ║∙╠JŹu┼d┬Ī┤¾╝ę═ź╔╠śI╝»łFĀĆ╬▓Ą─ĒŚ─┐Ż╗2į┬╣┘ą¹Įė╣▄┴╦ą├ų▌╠’╔ŁģRĒŚ─┐Ż╗3į┬ėų┼c÷╬įĘ║׎┬æ┬į║Žū„ģfūhŻ╗═¼į┬▀ĆöMĮė▒P┌Mų▌Ą─Š▐ā|ÅVł÷ĪŻ

4į┬1╚šėų┼cĮ©śI▀_│╔║Žū„Ż¼7ā|─├Ž┬Į©śIČÓéĆĒŚ─┐▀\ĀIÖÓŻ╗═¼į┬ėųį┌ŪÓŹu─├Ž┬ā╔ū┌ĄžēKĪŻ

┤╦║¾ėųĮė▒P┴╦▒▒Š®╦{╔½Ė█×│ĒŚ─┐Īó╬Õ┐├╦╔ū┐š╣┘Å╬’ųąą─Ż¼7į┬ėųĮė╩ų┴╦║ŽĘ╩ų¬├¹ĀĆ╬▓ĒŚ─┐╚fŃ³ųąą─ĪŻ

9į┬┼cŖW┐╦╦╣Ąž«a▀_│╔║Žū„Ż¼Įė╣▄┴╦ķL╔│ĪóŪÓŹuĪó║╝ų▌Īó│╔Č╝5╝ęŖW┐╦╦╣ÅVł÷Ż╗10į┬24╚š┼c║ŻĀ¢ųŪ╝ę▀_│╔æ┬į║Žū„Ż¼ļpĘĮīóš¹║Ž┘Yį┤ā×ä▌Ż¼Š█Į╣ShoppingMall┤“įņĖ▓╔w├└ŖyĪó├└╩│ĪóĮĪ╔ĒĄ╚Ė„ŅÉ╚╦╚║Ą─ųŪ╗█╔·╗Ņł÷Š░ĄĻĪŻ

ę╗═©Ī░┘I┘I┘IĪ▒Ż¼×ķ╔Ž╩ąõü┬ĘĪŻ

╔╠śI└Ž╩ų═§ĮĪ┴ų’@╚╗╔Ņų¬Ī░ļuĄ░▓╗ę¬Ę┼į┌ę╗éĆ╗@ūė└’Ī▒Ą─Ą└└ĒŻ¼╚f▀_ŲņŽ┬ėą╚f▀_ŠŲĄĻĪó╚f▀_ļŖė░Īó╚f▀_īÜžÉ═§Ą╚śIæBĪŻĮ±─Ļ│§Ż¼╚f▀_╔╠╣▄│╔┴ó┴╦Ī░ųķ║Ż╚f▀_ųŪ╠╝ą┬─▄į┤┐Ų╝╝Ī▒Ż¼═∙ą┬─▄į┤Ų¹▄ćąąśI░lš╣Ż╗Į±─Ļ4į┬▀Ć╔ĻšłūóāįūįėąŲĘ┼ŲĪ░╚f▓ĶĪ▒ĪŻ──└’ėą╩ął÷─▄┘ŹĄĮÕXŻ¼──└’Š═─▄ęŖĄĮ╚f▀_Ą─╔Ēė░ĪŻ

╩┬īŹ╔ŽŻ¼╩ął÷ę▓į┌▓┬£yŻ¼╚f▀_▀Ć─▄▓Ęų╩▓├┤ų„¾w╔Ž╩ąĪŻ

┘Y▒Šī”╬’╣▄╔Ž╩ąæBČ╚┤µę╔

├„─Ļ╚f▀_╔╠╣▄─▄ʱ│ąē║╔Ž╩ąŻ┐

ßśī”╚f▀_╔╠╣▄╔Ž╩ą▀@╝■╩┬Ż¼¬ÜĮŪMallę▓ū╔įā┴╦┘Y▒ŠĮńĄ─┼¾ėčĪŻ

ŲõšJ×ķŻ¼Ąž«aį┌Ž┬ąąų▄Ų┌Ż¼Ąž«aąąśIČ╝ąĶę¬┘YĮüĒį┤Ż¼Ęų▓╬’śIĄ╚ų„¾w╔Ž╩ąī┘ė┌│ŻęŖū÷Ę©ĪŻIPOčė║¾┐╔ęį└ĒĮŌŻ¼«ģŠ╣ę▀ŪķęčĮø│ų└m╚²─ĻŻ¼¼Fį┌žöäšĀŅør╣└ėŗ▓╗╩Ū╠žäe║├Ż¼╚ń╣¹ę▀ŪķŠÅ║═Ż¼žöäšöĄō■Ę┤ÅŚŻ¼ę▓šf├„╩ął÷ęčĮøė|ĄūŻ¼ęį║¾Ģ■įĮüĒįĮ║├Ż¼ę▓Š═─▄┴ó┐╠╔Ž╩ąĪŻ

Ą½─┐Ū░Ą─┤¾ŁhŠ│’@╚╗ī”╔Ž╩ąŲ¾śIĦüĒ┴╦Š▐┤¾ē║┴”Ż¼┘Y▒Šī”╬’╣▄╔Ž╩ąĄ─æBČ╚ę▓╦Ų║§▓╗╔§┐┤║├Ż¼Š═į┌╔ŽéĆį┬Ż¼Å─╚f┐ŲĪ░¬Ü┴óĪ▒│÷üĒĄ─╚f╬’įŲ╔Ž╩ą╝┤ŲŲ░lĪŻ

2014─Ļ╚f▀_╔╠śIį┌Ė█╣╔╔Ž╩ąĢrę▓į°įŌė÷╔Ž╩ą╝┤ŲŲ░lŻ¼▀@ę▓│╔×ķ┤╦║¾═§ĮĪ┴ųøQęŌūī╚f▀_╔╠śIĖ█╣╔═╦╩ąĄ─ųžę¬ī¦╗╦„ĪŻ

Ą½ī”ė┌¼Fį┌Ą─╚f▀_║══§ĮĪ┴ųČ°čįŻ¼─▄ʱį┌├„─ĻĄ─ĻPµI╣سc│╔╣”╔Ž╩ą╗“įS▓┼╩ŪūŅųžę¬Ą─ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį