Ą┌╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)Ż║▓═Ų¾Ī░ŲDļy│ąē║Ī▒Ż¼╣®æ¬(y©®ng)µ£Ī░╝»¾wØq│▒Ī▒

üĒį┤/▓═Ų¾└Ž░Õā╚(n©©i)ģó

ū½╬─/ŚŅÖÄŅŻ ═§┼╬

ŲĘŅÉ═╦│▒Īó│╔▒Š│ąē║Īó▒ŻūĪ¼F(xi©żn)Į┴„ŻĪ

▓═’ŗŲ¾śI(y©©)Ųš▒ķžō(f©┤)ųžŪ░ąąĪŁĪŁ

Į³╚šŻ¼▓═’ŗŲ¾śI(y©©)Ą┌╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)Ļæ└m(x©┤)┼¹┬ČĪŻ

į┌╔Ž░ļ─ĻĪ░╠Ø╠Ø╠ØĪ▒Ą─┤¾▒│Š░Ž┬Ż¼Ą┌╚²╝ŠČ╚Ė„╝ęĄ─žö(c©ói)ł¾(b©żo)Ż¼ę└┼fĪ░▓╗╠½║├┐┤Ī▒ĪŻĖ„éĆ(g©©)ŲĘŅÉ╦Ų║§Č╝į┌Ī░žō(f©┤)ųžŪ░ąąĪ▒ĪŻ

╩ūŽ╚╩Ū├µŚl┘ÉĄ└└Ž═µ╝ęĪ░╬ČŪ¦ųąć°Ī▒Ż║Ą┌╚²╝ŠČ╚═¼ĄĻõN╩█═¼▒╚Ž┬ĮĄ11.1%Ż¼┐ņ╦┘ą▌ķe▓═ÅdśI(y©©)äš(w©┤)õN╩█═¼▒╚Ž┬ĮĄ14.7%ĪŻČ°į┌Ą┌Č■╝ŠČ╚Ż¼╬ČŪ¦ųąć°═¼ĄĻõN╩█═¼▒╚Ž┬ĮĄ28.7%Ż¼┐ņ╦┘ą▌ķe▓═ÅdśI(y©©)äš(w©┤)õN╩█═¼▒╚Ž┬ĮĄ47.0%ĪŻ

°åžø¹u╬Čę▓į┌│ąē║Ż║10į┬26╚š═ĒķgĪó10į┬27╚š═ĒķgŻ¼A╣╔°åžø¹u╬Č┤·▒ĒŲ¾śI(y©©)Į^╬Č╩│ŲĘ║═╗═╔Ž╗═ŽÓ└^┼¹┬Č┴╦╚²╝ŠČ╚ł¾(b©żo)Ż¼ā╔╝ęŲ¾śI(y©©)Ą─ā¶└¹ØÖęÄ(gu©®)─ŻŠ∙│÷¼F(xi©żn)┤¾Ę∙Ž┬╗¼ĪŻ

łDŲ¼üĒį┤Ż║╗═╔Ž╗═Ą┌╚²╝ŠČ╚ł¾(b©żo)Ėµ

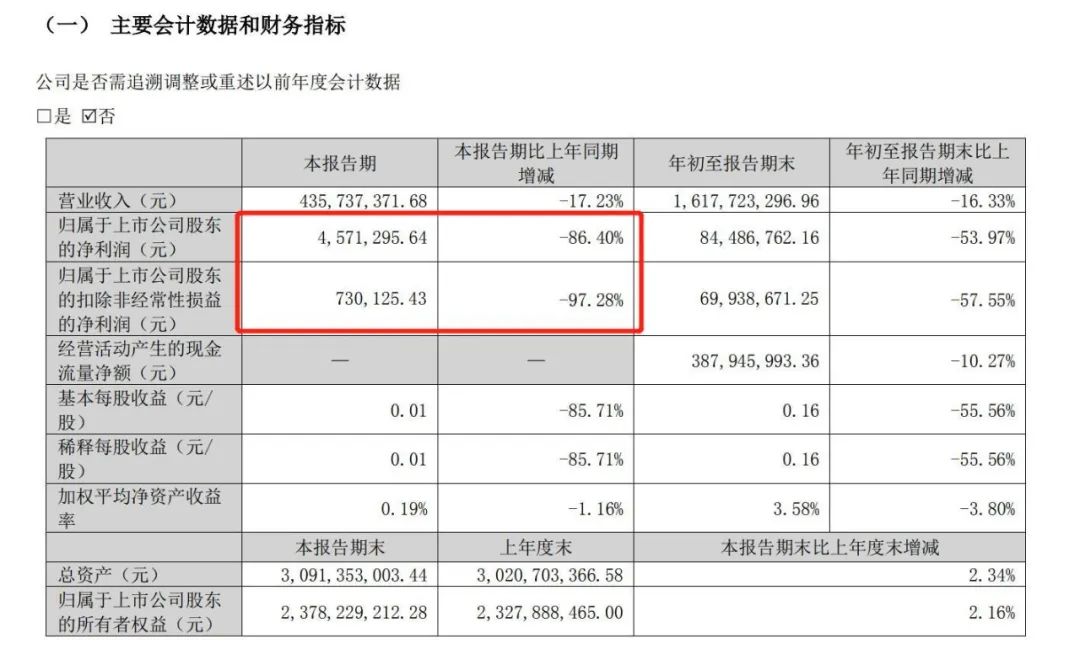

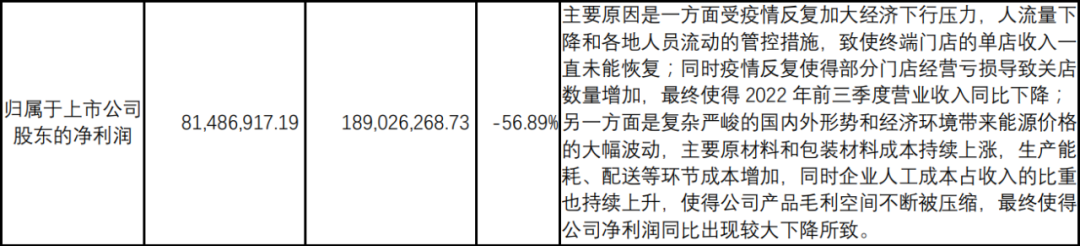

Į^╬ČĄ┌╚²╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ17.84 ā|į¬Ż¼═¼▒╚į÷ķL 4.77%ĪŻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█ĘŪā¶└¹ØÖ 1.16 ā|į¬Ż¼═¼▒╚Ž┬ĮĄ 74.02%Ż╗╗═╔Ž╗═Ą┌╚²╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ4.36ā|į¬Ż¼═¼▒╚Ž┬ĮĄ17.23%Ż╗ā¶└¹ØÖ457.13╚fį¬Ż¼═¼▒╚Ž┬ĮĄ86.4%ĪŻ

ą┬▓Ķ’ŗĪ░░ūĖ╗├└Ī▒─╬讥─▓ĶŻ║▓ó╬┤┼¹┬ČŠ▀¾wĮø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)Ż¼Ą½žö(c©ói)ł¾(b©żo)ųą▒Ē╩ŠĪ¬Ī¬▒Š╝ŠČ╚Ż¼ć°ā╚(n©©i)ČÓéĆ(g©©)│Ū╩ą│÷¼F(xi©żn)ę▀ŪķĘ┤Å═(f©┤)Ż¼ė╚Ųõ╩Ū╔Ņ█┌Ą╚ų„ę¬│Ū╩ąį┌2022─Ļ8į┬Ž┬č«ų┴9į┬Ą─ę▀ŪķŻ¼ī”(du©¼)Ž¹┘M(f©©i)š▀│÷ąą║═Ž¹┘M(f©©i)įņ│╔┴╦ę╗Č©ė░ĒæĪŻ▒M╣▄╚ń┤╦Ż¼╣½╦Š▀\(y©┤n)ĀI╗∙▒Š▒Ż│ųš²│ŻŻ¼╬┤│÷¼F(xi©żn)┤¾ęÄ(gu©®)─ŻĢ║═ŻĀIśI(y©©)Ą╚ŪķørĪŻ

Č°ų«Ū░ąŪ░═┐╦2022žö(c©ói)─ĻĄ┌╚²žö(c©ói)╝Šł¾(b©żo)Ėµät’@╩ŠŻ¼ųąć°╩ął÷ĀI╩š×ķ5.4ā|├└į¬Ż¼═¼▒╚Ž┬Ą°40%Ż╗┤╦═ŌŻ¼╩▄ĄĮ┐═┴„┴┐Ž┬ĮĄ43%║═ŲĮŠ∙┐═å╬ār(ji©ż)Ž┬ĮĄ1%Ą─ė░ĒæŻ¼ąŪ░═┐╦ųąć°═¼ĄĻõN╩█Ņ~Ž┬ĮĄ┴╦44%ĪŻ

▓╗āH╚ń┤╦Ż¼ķTĄĻ▀\(y©┤n)ĀI║═╩│ŲĘ░▓╚½ĘĮ├µŻ¼ę▓ČÓ┤╬ę“žō(f©┤)├µą┬┬ä╔Ž┴╦¤ß╦čĪŻ10į┬11╚š╔Ž╬ńŻ¼ąŪ░═┐╦ųąć°ą¹▓╝Ż¼«ö(d©Īng)Ū░ČŁ╩┬ķL═§ņoń°īóųžą┬?li©ón)·╚╬╩ūŽ»ł?zh©¬)ąą╣┘ĪŻę▓Š═╩ŪšfŻ¼įŁCEOųž╗žŹÅ╬╗ĪŻ

╩ß└ĒĖ„╝ęžö(c©ói)ł¾(b©żo)║¾Ż¼╬ęéā┐╔ęįŪÕ╬·┐┤ĄĮę╗ą®ą┼╠¢(h©żo)Ż║

1Īó╬ČŪ¦╠Øōp▒│║¾Ż¼╚š╩Į┐ņ▓═š²ėŁüĒę╗▓©Ī░═╦│▒Ī▒ĪŻ▓╗ų╗╬ČŪ¦Ż¼Į±─Ļ9į┬Ż¼╝¬ę░╝ęę▓ą¹▓╝ŲņŽ┬ŲĘ┼Ų╗©═Ķ×§Č¼├µīó╚½├µ═╦│÷ųąć°╩ął÷Ż╗Č°═Ķ²öųŲ├µŻ¼ę▓į┌Į³ā╔─Ļ╩š┐sųąć°ģ^(q©▒)ķTĄĻöĄ(sh©┤)┴┐Ż¼╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩Šęč┐s£pų┴éĆ(g©©)╬╗öĄ(sh©┤)ĪŻ

2ĪóįŁ▓─┴ŽØqār(ji©ż)Ż¼š²ī”(du©¼)°å▓▒¹u╬Č╩ął÷┐šķgįņ│╔öDē║ĪŻ╗▌▐r(n©«ng)ŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ╚²╝ŠČ╚°åĖ▒įŁ▓─┴Žār(ji©ż)Ė±╚į▒Ż│ųš¹¾w╔ŽØq┌ģä▌Ż¼°å▓▒/°å╔Ó/µi╣Ū/│ßųąār(ji©ż)Ė±═¼▒╚╔ŽØq25.3%/11.0%/-7.0%/7.5%ĪŻ▀@ę╗ę“╦žę▓į┌ā╔╝ę¹u╬Č┤·▒ĒŲ¾śI(y©©)ųąŠ∙ėą¾w¼F(xi©żn)ĪŻ

▓╗āH╚ń┤╦Ż¼╗═╔Ž╗═žö(c©ói)ł¾(b©żo)ųą┼¹┬ČŻ║ų„ę¬įŁ▓─┴Ž║═░³čb▓─┴Ž│╔▒Š│ų└m(x©┤)╔ŽØqŻ¼╔·«a(ch©Żn)─▄║─Īó┼õ╦═Ą╚Łh(hu©ón)╣Ø(ji©”)│╔▒Šį÷╝ėŻ¼═¼Ģr(sh©¬)Ų¾śI(y©©)╚╦╣ż│╔▒Šš╝╩š╚ļĄ─▒╚ųžę▓│ų└m(x©┤)╔Ž╔²Ż¼╩╣Ą├╣½╦Š«a(ch©Żn)ŲĘ├½└¹┐šķg▓╗öÓ▒╗ē║┐sŻ¼ūŅĮK╩╣Ą├╣½╦Šā¶└¹ØÖ═¼▒╚│÷¼F(xi©żn)▌^┤¾Ž┬ĮĄĪŻ

łDŲ¼üĒį┤Ż║╗═╔Ž╗═Ą┌╚²╝ŠČ╚ł¾(b©żo)Ėµ

3Īóę▀ŪķĦüĒĄ─ė░Ēæ╚į▓╗┐╔─µĪŻĖ„╝ęŲ¾śI(y©©)į┌žö(c©ói)ł¾(b©żo)ųąČ╝▒Ē▀_(d©ó)│÷┴╦┐┌šųę“╦žŻ¼ė╚Ųõ╩Ūć°ā╚(n©©i)ČÓéĆ(g©©)│Ū╩ąĄ─ę▀ŪķĘ┤Å═(f©┤)Ż¼╚╦┴„┴┐Ž┬ĮĄ║═Ė„Ąž╚╦åT┴„äė(d©░ng)Ą─╣▄┐ž┤ļ╩®Ż¼ų┬╩╣ĮKČ╦ķTĄĻĄ─å╬ĄĻ╩š╚ļ’@Ą├Ī░’L(f©źng)ėĻ’hōuĪ▒Ż╗┤╦═ŌŻ¼Ą┌╚²╝ŠČ╚╬„─Ž▓┐ĘųĄžģ^(q©▒)│÷¼F(xi©żn)Ī░Ė▀£žĪóŽ▐ļŖĪ▒Ą╚ŪķørŻ¼ī”(du©¼)ķTĄĻ▀\(y©┤n)ĀIę▓ČÓ╔┘įņ│╔┴╦ę╗Č©Ą─ė░ĒæĪŻ

4Īó│ų└m(x©┤)ķ_ĄĻŻĪ─╬讥─▓ĶĪóĮ^╬Č╩│ŲĘĪóąŪ░═┐╦╚įīó═žĄĻū„×ķųžę¬Ū░▀M(j©¼n)─┐ś╦(bi©Īo)ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼├µī”(du©¼)ąąśI(y©©)Ą─ūāŠųŻ¼▀xō±└^└m(x©┤)╝ė┤¾ķTĄĻ┐éöĄ(sh©┤)Ą─Į^╬Č╩│ŲĘŻ¼▒╗▓╗╔┘╚»╔╠┐┤║├Ż¼▓óĮo│÷┴╦Ī░┘I╚ļĪ▒įu(p©¬ng)╝ē(j©¬)Ż¼└Ēė╔╩ŪĪ░╚¶ę▀Ūķ║├▐D(zhu©Żn)Ż¼╣½╦Šėą═¹ėŁüĒå╬ĄĻ╗ž╔²╝░ĖéĀÄĖ±ŠųĄ─ā×(y©Łu)╗»Ī▒ĪŻ

Į^╬Č╩│ŲĘŻ║╔Ž░ļ─ĻīŹ(sh©¬)ļHā¶į÷ķL1207╝ęĪŻųąć°┤¾ĻæĄžģ^(q©▒)ķTĄĻ┐éöĄ(sh©┤)▀_(d©ó)ĄĮ1.49╚f╝ęŻ╗

─╬讥─▓ĶŻ║Q3õøĄ├ā¶ą┬į÷69ķg─╬讥─▓Ķ▓Ķ’ŗĄĻĪŻĮžų┴╣½Ėµ╚šŻ¼╣½╦Šė┌2022─Ļ╣▓ą┬ķ_│¼▀^200ķgĄĻõüĪŻ╣▓ėŗ(j©¼)973╝ęķTĄĻŻ╗

ąŪ░═┐╦Ż║ėŗ(j©¼)äØį┌╬┤üĒ╚²─Ļā╚(n©©i)Ż¼ęįŲĮŠ∙├┐9ąĪĢr(sh©¬)ķ_ę╗╝ęą┬ķTĄĻĄ─╦┘Č╚Ż¼į┌ųąć°į÷ķ_3000╝ęķTĄĻŻ╗

░═▒╚╩│ŲĘŻ║7-8į┬?║Žėŗ(j©¼)ą┬ķ_ĄĻ╝s160╝ęŻ¼╔Ž░ļ─ĻķTĄĻķ_ĄĻ407╝ꯩ╩▄ĄĮę▀Ūķė░Ēæ╔Ž║Ż?Ąžģ^(q©▒)š╣ĄĻöĄ(sh©┤)┴┐▌^ŅA(y©┤)Ų┌£■ŠÅ╝s50╝꯮ĪŻ

ę▓ėą¾@Ž▓Ż║

░═▒╚╩│ŲĘ║═ÅVų▌ŠŲ╝ę

į┌ę╗Ų¼æK┴ęųąŻ¼┼▄│÷┴╦ā╔éĆ(g©©)¾@Ž▓Ż¼Ęųäe╩Ū░═▒╚╩│ŲĘ║═ÅVų▌ŠŲ╝ęĪŻ

░═▒╚╩│ŲĘŻ║

łF(tu©ón)▓═Īó╝ė├╦×ķ║╦ą─į÷ķL³c(di©Żn)

╝ė├╦ĄĻå╬╝ŠČ╚╩š╚ļą┬Ė▀

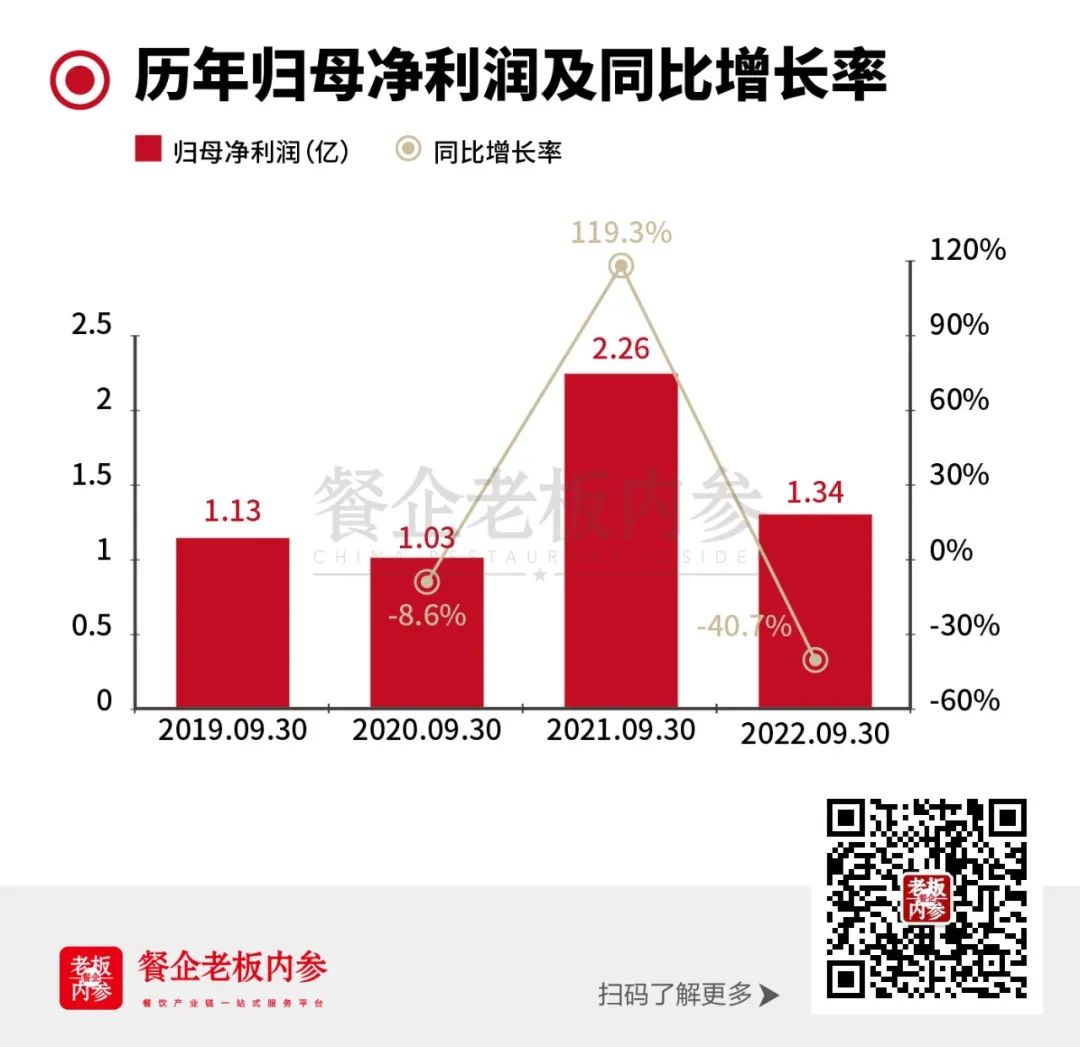

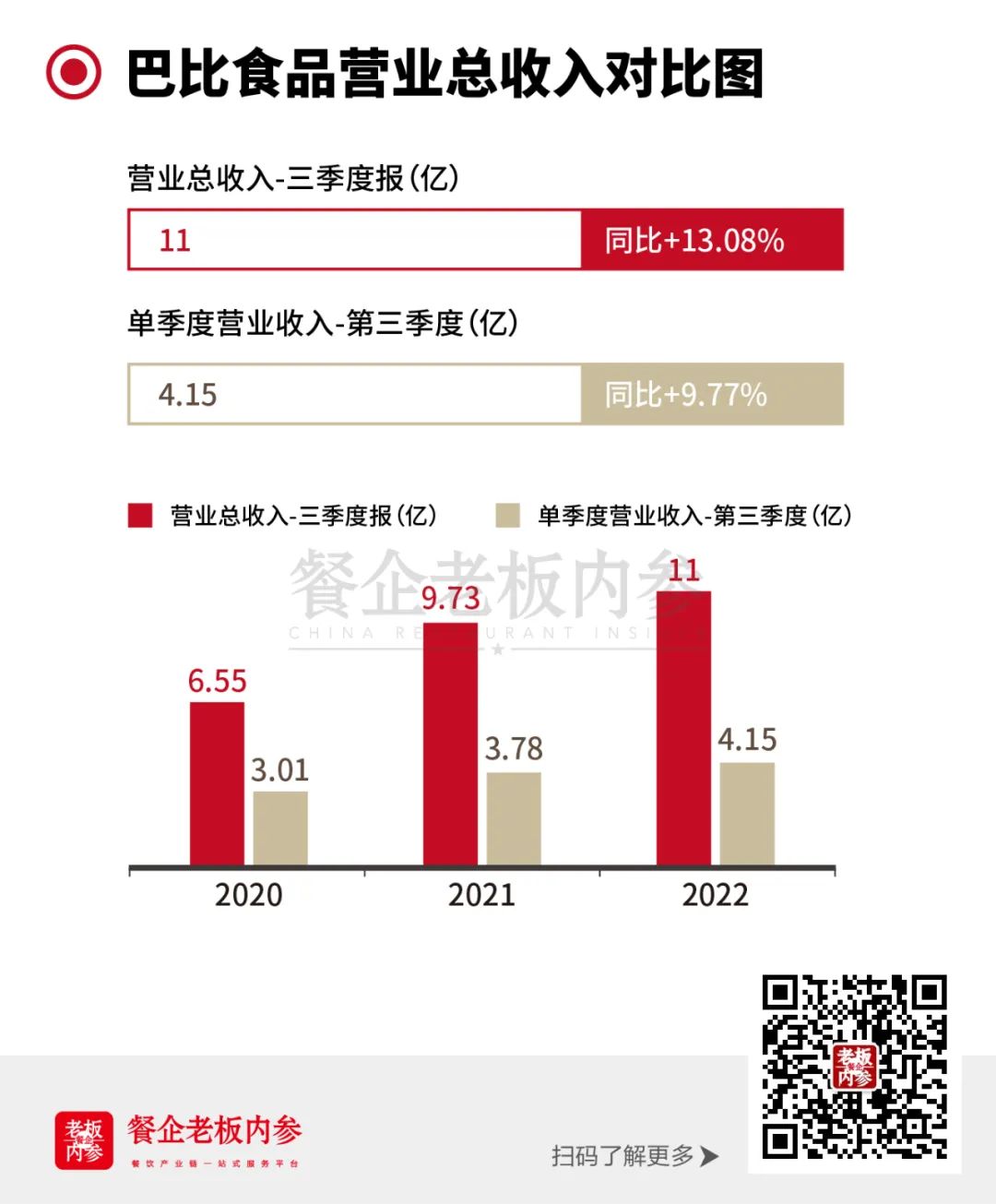

10į┬27╚š═ĒķgŻ¼░═▒╚╩│ŲĘ░l(f©Ī)▓╝2022─ĻĄ┌╚²╝ŠČ╚ł¾(b©żo)ĖµĪŻ╣½Ėµ’@╩ŠŻ¼2022─ĻQ3ĀI╩šį÷ķL9.77%ų┴4.15ā|į¬Ż¼Üw─Ėā¶└¹ØÖį÷ķL8.96%ų┴1599.6╚fį¬Ż╗Ū░╚²╝ŠČ╚ĀI╩šį÷ķL13.08%ų┴11.01ā|į¬Ż¼īŹ(sh©¬)¼F(xi©żn)Üw─Ėā¶└¹ØÖ1.34ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╚²╝ŠČ╚╝ė├╦ĄĻ╩š╚ļ33447╚fį¬Ż©æ¬(y©®ng)įō╩Ū╝ė├╦ĄĻå╬╝ŠČ╚╩š╚ļą┬Ė▀Ż®Ż¼│¼įĮ╚ź─Ļ4╝ŠČ╚Ą─31685╚fį¬ĪŻ

═žĄĻĘĮ├µŻ¼╔Ž░ļ─ĻķTĄĻķ_ĄĻ407╝ęŻ¼Ą┌╚²╝ŠČ╚ęįüĒ╣½╦Š═žĄĻ╦┘Č╚ųį┬╝ė┐ņŻ¼7-8į┬║Žėŗ(j©¼)ą┬ķ_ĄĻ╝s160╝ęŻ¼ųž³c(di©Żn)░l(f©Ī)┴”╚AųąĪó╚A¢|Ąžģ^(q©▒)ĪŻĮžų┴ł¾(b©żo)ĖµŲ┌─®Ż¼╚AųąĄžģ^(q©▒)╝ė├╦ķTĄĻöĄ(sh©┤)┴┐ęč▀_(d©ó)679╝ęŻ¼╣½╦Š╝ė├╦▀BµiķTĄĻöĄ(sh©┤)┴┐▀_(d©ó)4251╝ęĪŻ

š╣═¹╬┤üĒŻ¼į┌▓╗┐╝æ]ŲĘ┼Ų▓ó┘ÅĄ─Śl╝■Ž┬Ż¼░═▒╚ķTĄĻą┬ķ_ĄĻĮ^ī”(du©¼)öĄ(sh©┤)ŅA(y©┤)ėŗ(j©¼)īó▒Ż│ų├┐─Ļį÷╝ėŻ¼»B╝ėå╬ĄĻ╩š╚ļą▐Å═(f©┤)║¾ĘĆ(w©¦n)Č©╠ß╔²Ż¼╝ė├╦śI(y©©)äš(w©┤)ĀI╩šīó┐ņ╦┘į÷ķLĪŻ

┤╦═ŌŻ¼░═▒╚╩│ŲĘ═©▀^╩š┘Å▒ŠĄž╗»▓═’ŗ╩│ŲĘŲ¾śI(y©©)Ą─ĘĮ╩Į┐ņ╦┘▀M(j©¼n)╚ļ╩ął÷Ż¼Å─Č°Į©┴óūį╝║Ą─ģ^(q©▒)ė“▀\(y©┤n)ĀIųąą─Ż¼Ą½╚įąĶę¬ę╗Č©Ą─Ģr(sh©¬)ķg▓┼─▄┐┤Ą├ĄĮą¦╣¹ĪŻ

░═▒╚ę▓═©▀^łF(tu©ón)▓═Ū■Ą└Ī¬Ī¬ę▀ŪķŲ┌ķg╣½╦Š═©▀^ĘeśO│ąĮėš■Ė«▒Ż╣®ėåå╬Īó┤¾┐═æ¶Ė„Ū■Ą└ėåå╬Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦łF(tu©ón)▓═śI(y©©)äš(w©┤)│¼ŅA(y©┤)Ų┌░l(f©Ī)š╣Ż¼═¼▒╚į÷ķL▀_(d©ó)108.06%ĪŻ╬┤üĒŲõĀI╩šš╝▒╚ėą═¹▀_(d©ó)ĄĮ50%Ż¼│╔×ķ╝ė├╦śI(y©©)äš(w©┤)═ŌĄ─┴Ēę╗┤¾║╦ą─į÷ķL³c(di©Żn)ĪŻ

ÅVų▌ŠŲ╝ęŻ║╩│ŲĘ+▓═’ŗā╔ęĒ▓ó┼e

╣½Ėµ’@╩ŠŻ¼2022─ĻQ3ĀI╩šį÷ķL7.42%ų┴19.17ā|į¬Ż¼Üw─Ėā¶└¹ØÖį÷ķL2.37%ų┴4.16ā|į¬Ż╗Ū░╚²╝ŠČ╚ĀI╩šį÷ķL10.74%ų┴33.4ā|į¬Ż¼Üw─Ėā¶└¹ØÖį÷ķL6%ų┴4.7ā|į¬ĪŻ

2022─Ļ1-9į┬Ż¼ĀIśI(y©©)╩š╚ļ33.4ā|į¬Ż¼Ųõųąį┬’׎Ą┴ą«a(ch©Żn)ŲĘ13.6ā|į¬Ż©═¼▒╚į÷ķL10.74%Ż®Ż¼╦┘ā÷╩│ŲĘ7.56ā|į¬Ż©═¼▒╚į÷ķL23.53%Ż®Ż¼▓═’ŗśI(y©©)äš(w©┤)6.28ā|į¬Ż©═¼▒╚į÷ķL24.8%Ż®ĪŻ

═¼Ģr(sh©¬)Ż¼ÅVų▌ŠŲ╝ęę▓į┌╝ė╦┘ŅA(y©┤)ųŲ▓╦ŽĄ┴ą«a(ch©Żn)ŲĘčą░l(f©Ī)Ż¼Įžų┴─┐Ū░ęč═Ų│÷¹}¤hļuĪóĮ£½§U¶~╗©─zļuĄ╚ 20 ┐ŅŅA(y©┤)ųŲ▓╦å╬ŲĘĪŻ

įu(p©¬ng)ār(ji©ż)Ż║į┬’×õN╩█ĘĆ(w©¦n)Č©Ż¼└õā÷ķ_╩╝ßīĘ┼«a(ch©Żn)─▄Ż¼▓═’ŗ─µä▌į÷ķLöU(ku©░)┤¾╩ął÷Ę▌Ņ~ĪŻ╔Žė╬▓╝ŠųB(y©Żng)ų│ł÷Ż¼Ž┬ė╬öU(ku©░)š╣ķTĄĻŻ¼╩│ŲĘ+▓═’ŗā╔ęĒ▓ó┼eĪŻ

╣®æ¬(y©®ng)µ£Ų¾śI(y©©)Ż║ĀI╩šĪóā¶└¹ØÖŲš▒ķį÷ķL

Š▀¾w¾w¼F(xi©żn)Ż║ŅA(y©┤)ųŲ▓╦┐±▒╝Īó┤¾å╬ŲĘß╚Ų

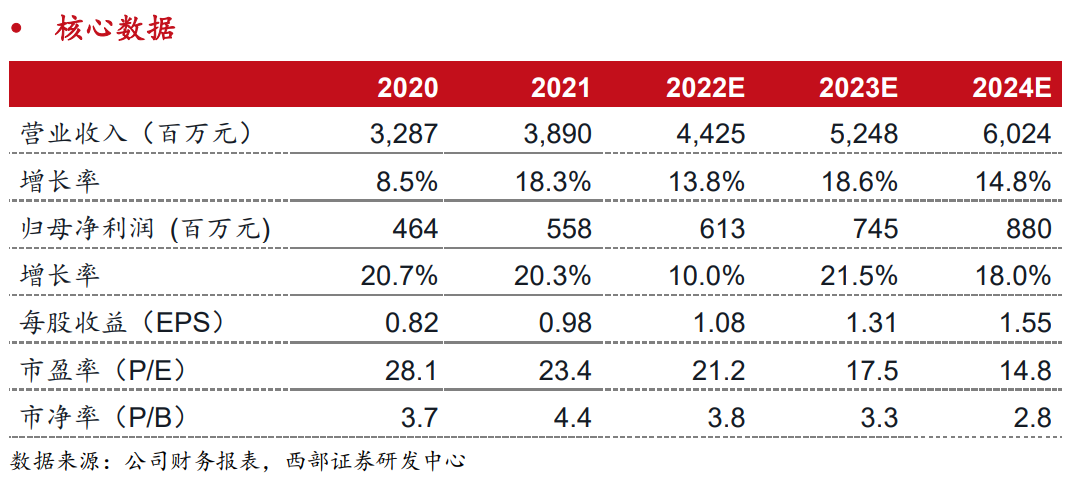

Š═į┌Ū░Äū╠ņŻ¼Ė„╝ę╣®æ¬(y©®ng)µ£Ų¾śI(y©©)ę▓į·Čč░l(f©Ī)▓╝┴╦╚²╝Šł¾(b©żo)ĪŻā╚(n©©i)ģóŠ²╩ß└Ē│÷üĒ▓═’ŗ▒│║¾Ī░┤¾śõéāĪ▒Ą─╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)Ż¼░l(f©Ī)¼F(xi©żn)ČÓöĄ(sh©┤)Ų¾śI(y©©)īóŅA(y©┤)ųŲ▓╦╝{╚ļśI(y©©)äš(w©┤)░µłDŻ¼╔ŽĪóųąĪóė╬Ų¾śI(y©©)Č╝ŽļĘųę╗▒ŁĖ■ĪŻ

Č°ŅA(y©┤)ųŲ▓╦Ą─╗Ż¼▓╗šōšµ╝┘Ż¼ęčĮø(j©®ng)¤²┴╦ā╔─ĻėąėÓĪŻ├µī”(du©¼)▀@╚fā|╝ē(j©¬)äeĄ─╩ął÷Ż¼Ė„╝ę╣®æ¬(y©®ng)µ£Ų¾śI(y©©)į┌ŅA(y©┤)ųŲ▓╦┘ÉĄ└Ą─┤ŠĒŻ¼į┌Ą┌╚²╝ŠČ╚ķ_╩╝ų▓ĮĮ╗│÷ĪŻ

Ž╚üĒ┐┤B(y©Żng)ļu┤¾æ¶╩ź▐r(n©«ng)ĪŻ

ū„×ķ░┘ä┘ųąć°ūŅ┤¾Ą─╣®æ¬(y©®ng)╔╠Ż¼╩ź▐r(n©«ng)į┌2022 ─ĻŪ░╚²╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ 123.53 ā|į¬Ż¼═¼▒╚į÷ķL18.00%Ż¼ā¶└¹ØÖ2.73ā|į¬Ż¼═¼▒╚į÷ķL216.4%ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼į┌Į±─Ļ╔Ž░ļ─ĻŻ¼╩ź▐r(n©«ng)üĒūį╩│ŲĘ╔Ņ╝ė╣żĄ─╩š╚ļŠ═▀_(d©ó)ĄĮ29.28ā|į¬Ż¼═¼▒╚į÷ķL18.69%Ż¼š╝ĀI╩š▒╚ųž×ķ30.34%ĪŻĄ½╩ź▐r(n©«ng)░l(f©Ī)š╣▓ó╬┤├„┤_╩│ŲĘ╔Ņ╝ė╣ż░ÕēKųąŅA(y©┤)ųŲ▓╦Ą─▒╚└²š╝▒╚ČÓ╔┘Ż¼▓╗▀^žö(c©ói)ł¾(b©żo)ųąš╣╩ŠĄ─╩│ŲĘ╔Ņ╝ė╣ż«a(ch©Żn)ŲĘŠ∙×ķŅA(y©┤)ųŲ▓╦ĪŻ

Ą┌╚²╝ŠČ╚ųąŻ¼╩ź▐r(n©«ng)į┌įŁėąB Č╦ā×(y©Łu)ä▌Ą─╗∙ĄA(ch©│)╔ŽŻ¼┤¾┴”ķ_═ž C Č╦Ż¼ Ī░ÓĮÓĮ│ßĪ▒ĪóĪ░ļu┼┼Ī▒Ą╚ŲĘŅÉ┤¾å╬ŲĘõN╩█╗▒¼ĪŻå╬Š═Ą┌╚²╝ŠČ╚üĒ┐┤Ż¼╩ź▐r(n©«ng)═©▀^»B╝ėŲĘ┼ŲĪó╚½┴”õüįO(sh©©)Ū■Ą└Ż¼CČ╦ė»└¹─▄┴”▀M(j©¼n)ę╗▓Į╠ß╔²ĪŻ

łDŲ¼üĒį┤Ż║╩ź▐r(n©«ng)░l(f©Ī)š╣Ą┌╚²╝ŠČ╚ł¾(b©żo)Ėµ

Ųõ┤╬╩Ūį÷╦┘ūŅ┐ņĄ─║Żą└╩│ŲĘĪŻ

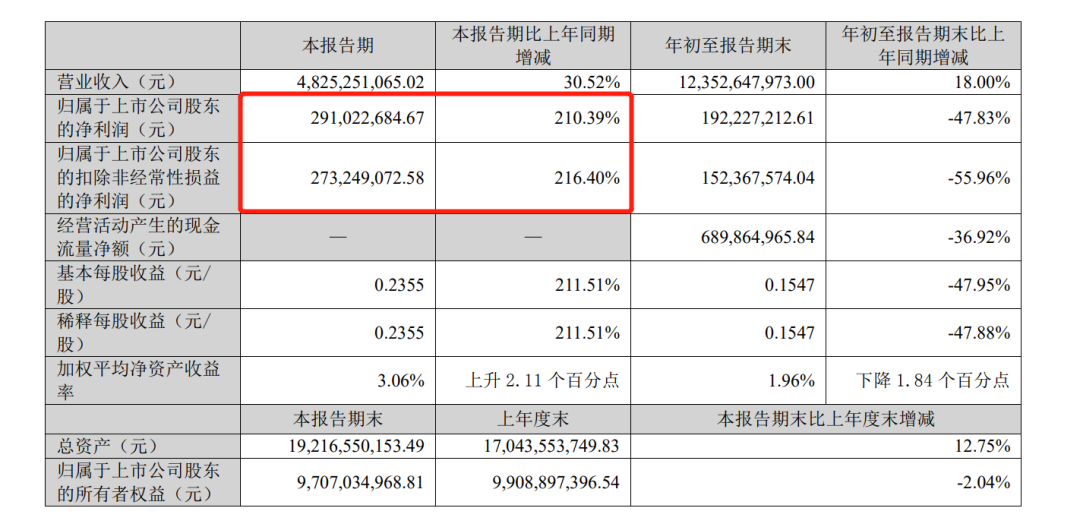

║Żą└╩│ŲĘ░l(f©Ī)▓╝╚²╝ŠČ╚śI(y©©)┐ā╣½ĖµŻ¼Ą┌╚²╝ŠČ╚ĀI╩š4.04ā|Ż¼ā¶└¹3276╚fŻ¼═¼▒╚į÷ķL593.65%ĪŻ

┤╦Ū░╣½▓╝Ą─╚²╝Šł¾(b©żo)ŅA(y©┤)Ėµųą▒Ē╩ŠŻ¼╚²╝ŠČ╚ė»└¹┤¾Ę∙į÷ķLĄ─įŁę“╩Ū╣½╦Š╚½┘Yūė╣½╦Šų█╔Į“vą┬╩│ŲĘėąŽ▐╣½╦Š╩šĄĮš„╩šča(b©│)āö┐ŅŻ¼Ą½į┌┐█│²ĘŪĮø(j©®ng)│Żąįōpęµų«║¾Ż¼╚²╝ŠČ╚ė»└¹651.37╚fį¬Ż¼═¼▒╚į÷ķL181.12%ĪŻŽÓ▒╚╔Ž─Ļ═¼Ų┌Ą─╠ØōpŻ¼╚įį┌┤¾Ę∙į÷ķLĪŻ

║Żą└╩│ŲĘĄ─śI(y©©)┐ā?c©©)÷ķL═¼śė┼cŅA(y©┤)ųŲ▓╦ėąų°├▄▓╗┐╔ĘųĄ─ĻP(gu©Īn)ŽĄŻ¼į┌ų„ĀIśI(y©©)äš(w©┤)Ą═├į▓╗š±Ą─ŪķørŽ┬Ż¼╦┘ā÷▓╦ļ╚ųŲŲĘ«É▄Ŗ═╗ŲŻ¼ĀI╩š▀_(d©ó)ĄĮ6124.42╚fį¬Ż¼═¼▒╚į÷ķL12▒ČŻ¼ę╗▄S│╔×ķĄ┌Č■┤¾ų„ĀIśI(y©©)äš(w©┤)ĪŻ

═¼╚šŻ¼║Żą└╩│ŲĘ░l(f©Ī)▓╝╣½ĖµŻ¼öMČ©į÷─╝┘Y▓╗│¼5.2ā|į¬Ż¼ė├ė┌╦««a(ch©Żn)ŲĘŠ½╔Ņ╝ė╣ż╝░╦┘ā÷▓╦ļ╚ųŲŲĘĒŚ(xi©żng)─┐Ż¼öU(ku©░)┤¾ŅA(y©┤)ųŲ▓╦«a(ch©Żn)─▄ĪŻ▀@▒Ē╩Š║Żą└╩│ŲĘīó└^└m(x©┤)č║īÜŅA(y©┤)ųŲ▓╦ĪŻ

łDŲ¼üĒį┤Ż║║Żą└╩│ŲĘĄ┌╚²╝ŠČ╚ł¾(b©żo)Ėµ

ūŅ║¾üĒ┐┤░▓Š«║═Ū¦╬ČčļÅNĪŻ

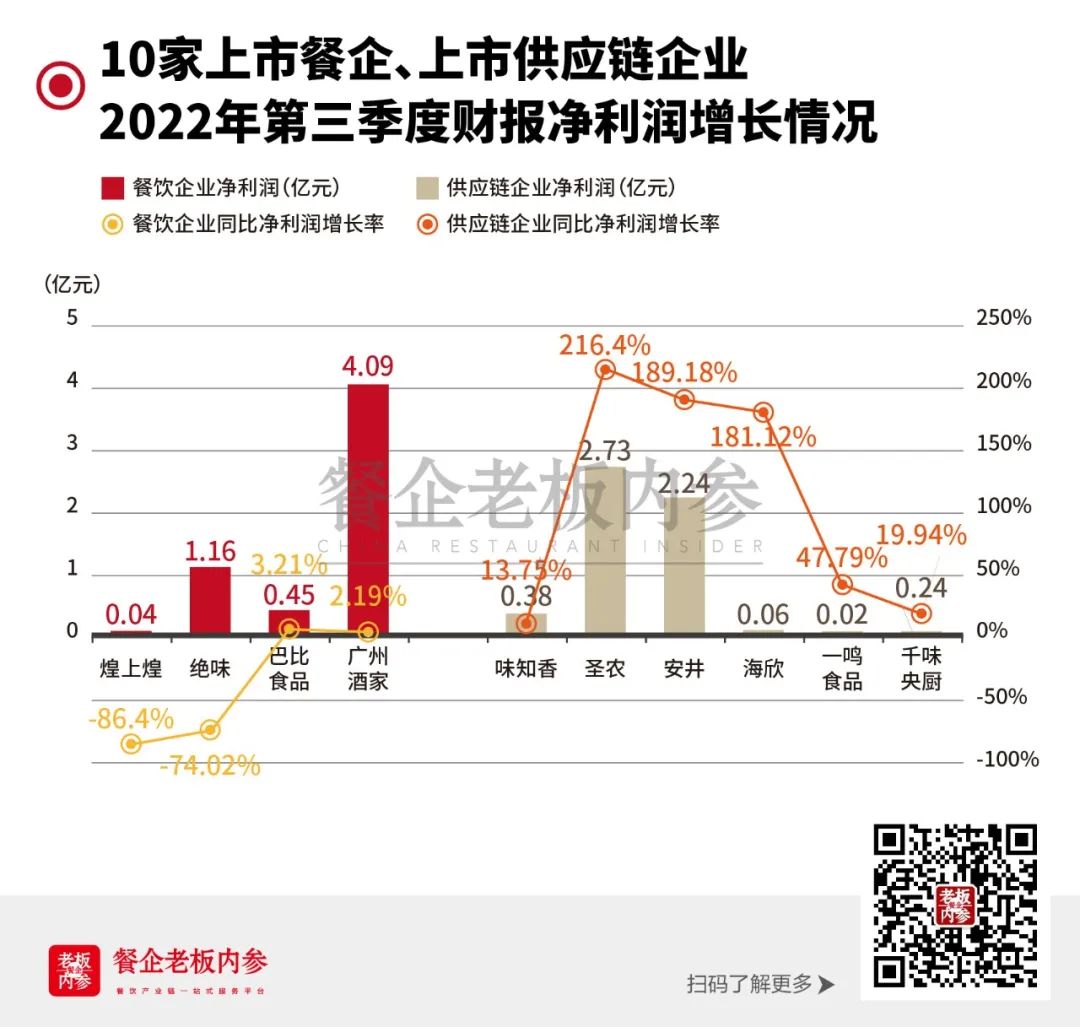

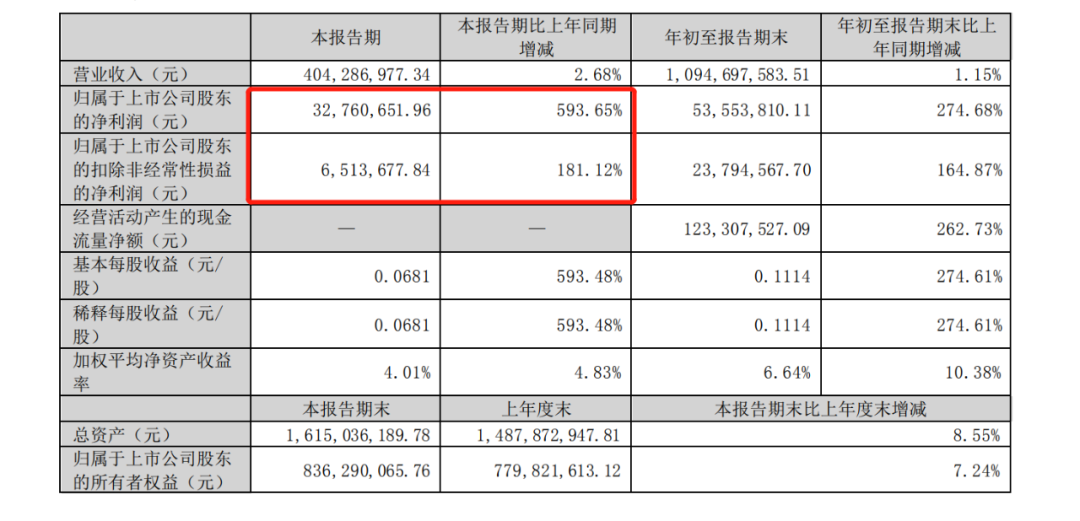

░▓Š«ĪóŪ¦╬ČčļÅNĪó╬Čų¬ŽŃį┌Ą┌╚²╝ŠČ╚Üw─Ė┐█ĘŪā¶└¹ØÖĘųäe×ķ2240╚fĪó2381╚fĪó3807╚fŻ¼═¼▒╚į÷ķLĘųäe×ķ189.18%Īó19.94%Īó13.75%ĪŻ

░▓Š«į┌ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ų°ųž▓╝ŠųŅA(y©┤)ųŲ▓╦▓╦ļ╚░ÕēKśI(y©©)äš(w©┤)Ą─┐ņ╦┘░l(f©Ī)š╣Ż¼Ą┌Č■į÷ķLŪ·ŠĆ│§ęŖ│╔ą¦ĪŻ2022─Ļ╔Ž░ļ─ĻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╣½╦Š▓╦ļ╚śI(y©©)äš(w©┤)╩š╚ļ×ķ13.90ā|į¬Ż¼ęčĮėĮ³2021─Ļ╚½─Ļ╩š╚ļ14.29ā|į¬Ż¼═¼▒╚į÷ķL185.42%Ż¼žĢ½I(xi©żn)ĀI╩šāH┤╬ė┌¶~├ėųŲŲĘŻ¼į┌╣½╦ŠĖ„śI(y©©)äš(w©┤)░ÕēKųą┼┼├¹Ą┌Č■╬╗ĪŻ

ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼░▓Š«ąĪÅNęčĻæ└m(x©┤)═Ų│÷┴╦ąĪ╦ų╚ŌĪó║╔ŽŃ┼┤├ūļuĪóš©Ž╝ĖŌĄ╚ŲĘĒŚ(xi©żng)Ż¼▀M(j©¼n)ę╗▓ĮžSĖ╗┴╦╣½╦Š«a(ch©Żn)ŲĘŠĆŻ¼ļSų°Ž┬░ļ─Ļā÷ŲĘŽ¹┘M(f©©i)═·╝ŠüĒ┼RŻ¼░▓Š«ąĪ²ł╬rĄ╚ŅA(y©┤)ųŲ▓╦ļ╚┤¾å╬ŲĘėą═¹Ę┼┴┐Ż¼Ä¦äė(d©░ng)ŅA(y©┤)ųŲ▓╦ļ╚śI(y©©)äš(w©┤)Ė▀╦┘į÷ķLĪŻ

ŽÓ▒╚ŲüĒŻ¼Ū¦╬ČčļÅNĄ─ā×(y©Łu)ä▌Ū■Ą└Ė³Ų½Ž“ė┌BČ╦╩ął÷ĪŻ

╣½╦Šį┌ł¾(b©żo)ĖµŲ┌ā╚(n©©i)│╔┴ó┴╦║ė─Žė∙ų¬▓╦╩│ŲĘ┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼īŻśI(y©©)Å─╩┬ŅA(y©┤)ųŲ▓╦Ą─čą░l(f©Ī)Īó╔·«a(ch©Żn)║═õN╩█ĪŻčął¾(b©żo)▒Ē╩ŠŻ¼Ū¦╬ČčļÅNĄ─┤¾å╬ŲĘĘĆ(w©¦n)ĮĪį÷ķLĪŻė═Ślį┌Ą┌╚²╝ŠČ╚ŠS│ų▌^┐ņį÷╦┘Ż¼╩ąš╝┬╩╬╗ŠėĄ┌ę╗ĪŻš¶╝Õ’£ų„╣źłF(tu©ón)▓═Ū■Ą└Ż¼ėą═¹│╔×ķą┬Ą─┤¾å╬ŲĘ└Łäė(d©░ng)į÷ķLĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼│²┴╦ų„śI(y©©)ų╗ėąŅA(y©┤)ųŲ▓╦Ą─╬Čų¬ŽŃ║═╬┤┼¹┬ČöĄ(sh©┤)ō■(j©┤)Ą─┤║č®╩│ŲĘ═ŌŻ¼ėą7╝ę╣®æ¬(y©®ng)µ£Ų¾śI(y©©)Į±─Ļ╔Ž░ļ─ĻĄ─ŅA(y©┤)ųŲ▓╦ØqĘ∙┼▄┌Aš¹¾w╩š╚ļØqĘ∙Ż¼▀@ę▓ęŌ╬Čų°Ż¼ŅA(y©┤)ųŲ▓╦ęčĮø(j©®ng)│╔×ķ╦¹éā╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļį÷ķLĄ─ųžę¬?ji©Żng)ė┴”Ī?/p>

┼c┤╦═¼Ģr(sh©¬)Ż¼ČÓ╝ę╣®æ¬(y©®ng)µ£Ų¾śI(y©©)į┌ŅA(y©┤)ųŲ▓╦┬Ę╔Ž┐±▒╝Ą─═¼Ģr(sh©¬)Ż¼ę▓ķ_╩╝ūóųžĪ░┤¾å╬ŲĘĪ▒Ą─┤“įņĪŻ

į┌Ą┌╚²╝ŠČ╚ųąŻ¼╩ź▐r(n©«ng)╝ęĪ░ÓĮÓĮ│ßĪ▒ĪóĪ░ļu┼┼Ī▒Ą╚ŲĘŅÉ┤¾å╬ŲĘõN╩█╗▒¼Ż╗«É▄Ŗ═╗ŲĄ─║Żą└į┌╔Ž░ļ─Ļ│÷Ą─ą┬┐Ņå╬ŲĘĪ░ųź╩┐ŠĒĪ▒Ę┤Ēæ¤ß┴ęŻ╗░▓Š«ŲņŽ┬Å═(f©┤)┼Ų░▓Š«ąĪÅNĪóā÷ŲĘŽ╚╔·Č╝ėąĪ░ąĪ╦ų╚ŌĪ▒ĪóĪ░ąĪ²ł╬rĪ▒Ą╚å╬ŲĘ┤·▒Ēū„Ż╗Č°Ī░ė═ŚlĄ┌ę╗╣╔Ī▒Ū¦╬ČčļÅNįńŠ═╠ż╔Ž┴╦┤¾å╬ŲĘų«┬ĘĪŁĪŁ

ąĪĮY(ji©”)

2022─ĻęčĮø(j©®ng)ĮėĮ³╬▓┬ĢŻ¼▓═’ŗ│╔×ķ╩▄ė░ĒæūŅć└(y©ón)ųžĄ─Ī░Ė▀╬ŻĪ▒ąąśI(y©©)ų«ę╗ĪŻĮžų┴ā╚(n©©i)ģóŠ²░l(f©Ī)ĖÕŻ¼╚½ć°ėą│¼▀^80éĆ(g©©)Ąžģ^(q©▒)╚į╠Äė┌│ŻæB(t©żi)ĘŌ┐žĀŅæB(t©żi)Ż¼¤oĘ©▀M(j©¼n)ąą╠├╩│ĪŻ▀@Š═ęŌ╬Čų°Ż¼▀@ą®│Ū╩ąŽ┬Ą─▓┐Ęų▓═’ŗķTĄĻŻ¼╩š╚ļ┐╔─▄×ķ0Ż¼Č°╣╠Č©│╔▒ŠĄ─ų¦│÷ę└┼fĪŻ

Ž┬ė╬õN╩█╩▄ūĶŻ¼┴Ēę╗Ņ^ät├µ┼Rų°įŁ┴Žār(ji©ż)Ė±Ą─┤¾Ę∙╔ŽØqĪŻ

Ļć═┤ų«ųąŻ¼Š▀éõ┴Ń╩█ĪółF(tu©ón)▓═ī┘ąįĄ─▓═Ų¾Ż¼║═░l(f©Ī)┴”ŅA(y©┤)ųŲ▓╦Ą─╣®æ¬(y©®ng)µ£Ų¾śI(y©©)Ż¼ĮKė┌į┌Ą┌╚²╝ŠČ╚Ż¼ķ_╩╝┼ż╠Ø×ķė»Ż¼▓óų°╩ųŽ┬ę╗▓Į▓╝ŠųĪŻ

ī”(du©¼)ė┌╚½ąąśI(y©©)üĒšfŻ¼├į├ŻŻ¼Į╣æ]Ż¼▐D(zhu©Żn)ą═ĪŁÄū║§ž×┤®ę╗š¹─ĻĪŻų°├¹┘É▄ć╩ų░ŻĀ¢ŅD?╚¹╝{į°šfŻ║─Ń▓╗─▄į┌Ūń╠ņ│¼▀^15▌v▄ćŻ¼Ą½į┌ėĻ╠ņ┐╔ęįĪŻ┤¾ėĻįĮ╩ŪāA┼ĶŻ¼┘ÉĄ└įĮ╩Ū─ÓضŻ¼Š═įĮėąÖC(j©®)Ģ■(hu©¼)Ī░ÅØĄ└│¼▄ćĪ▒ĪŻ

ĮėŽ┬üĒ┬Ęį┌║╬ĘĮŻ┐Ė„Ņ^▓┐Ų¾śI(y©©)ėųīó▀M(j©¼n)ąąį§śėĄ─ūāŠųŻ┐2022─Ļ12į┬12-14╚šŻ¼▒▒Š®Ż¼ųąć°▓═’ŗäō(chu©żng)ą┬Ż©ļp─ĻŻ®┤¾Ģ■(hu©¼)Ż¼╬ęéāę╗Ų░Ūķ_2022─ĻĄ─▓╗┤_Č©ąįŻ¼šęĄĮ2023─ĻĄ─Ī░Č©ąįĪ▒ŻĪ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)