╩ąųĄāH╩Ż5éĆā|Ż¼Tims┐¦Ę╚▒╗šlÆüŚēŻ┐

üĒį┤/▓═Ų¾└Ž░Õā╚ģó

ū„š▀/ÅłĶI

▒▒Š®Ģrķg9į┬29╚šŻ¼┐¦Ę╚▀BµiŲĘ┼ŲTim Hortonsųąć°śI䚯©ęįŽ┬║åĘQĪ░TimsĪ▒Ż®į┌╝{╦╣▀_┐╦š²╩ĮÆņ┼Ų╔Ž╩ąĪŻ

Ą½ę╗éĆį┬║¾Ż¼├└¢|Ģrķg10į┬28╚šŻ¼TimsāHł¾╩š3.55├└į¬/╣╔Ų▒Ż¼┼cĮĶÜż╔Ž╩ą10├└į¬Ą─ÜżŽÓ▒╚Ż¼š█ār64%ĪŻ

TimsŠ┐Š╣░l╔·┴╦╩▓├┤Ż┐

01

Tims▒╗č³öž

į┌ąĪ╦{▒ŁĪ░╚ąęĪ▒ų«║¾Ż¼ąĪ╝t▒ŁĪ░TimsĪ▒ę▓ĄŪĻæ╝{╦╣▀_┐╦ĪŻ

Tims Hortons╩Ū╝ė─├┤¾Ī░ć°├±┐¦Ę╚Ī▒Ż¼2018─ĻŻ¼Tims Hortons─Ė╣½╦ŠRBI║═Ąč┐©Ā¢┘Y▒Š╝»łF║Ž┘Y│╔┴óTimsųąć°Ż¼2019─Ļ2į┬Ż¼╩ū╝ęķTĄĻ┬õĄž╔Ž║ŻĪŻ

2020─Ļ5į┬Ż¼Tims½@Ą├“vėŹ╔Žā|į¬Ą─æ┬į╚┌┘YŻ¼2021─Ļ2į┬Ż¼“vėŹį┘Č╚Ė·═ČŻ¼╝t╔└ųąć°ĪóńŖČ”┘Y▒Š═¼Ų┌╚ļł÷Ż¼2021─Ļ8į┬Ż¼Timsą¹▓╝╔Ž╩ąėŗäØŻ¼╣└ųĄ╝s×ķ16.88ā|├└į¬ĪŻ

2022─Ļ3į┬Ż¼Tims½@Ą├1.945ā|├└į¬╚┌┘YŻ¼═Č┘YĘĮ░³└©Ąč┐©Ā¢┘Y▒ŠĪóQSRĪóShaolin Capital ManagementĄ╚ĪŻį┌╚┌┘Y║¾Ż¼TimsĄ─╣└ųĄÅ─ų«Ū░Ą─16.88ā|├└į¬š{š¹ĄĮ14ā|├└į¬ĪŻ

TimsūŅĮK╔Ž╩ą╣└ųĄ×ķ14ā|├└į¬Ż¼╔Ž╩ą╩ū╚š╩š▒P╩ąųĄ×ķ12ā|├└į¬ĪŻ╚ńĮ±╩ąųĄų╗╩Ż5.27ā|├└į¬ĪŻ

ļm╚╗Ż¼9į┬29╚šų┴10į┬28╚šŻ¼├└╣╔ųąĖ┼╣╔ŲšĄ°Ż¼Ą½▓óø]ėąĄ°│÷TIM▀@░ŃĪ░č³öžĪ▒ąąŪķĪŻ

02

Tims║╬ęįų┴┤╦

Timsį┌ą¹▓╝╔Ž╩ąĪóŽ┬š{╚┌┘YĢrŻ¼Š═×ķ┤╦┬±Ž┬┴╦Ę³╣PĪŻ

į┌▓Ķ’ŗ┐¦Ę╚╚┌┘Y╚į╗¤ßų«ĢrŻ¼Tims┐¦Ę╚Š═ą¹▓╝╔Ž╩ąėŗäØŻ¼═©▀^SPAC─Ż╩Į╔Ž╩ąĪŻSPAC┐╔ęį└ĒĮŌ×ķķgĮėĪ░ĮĶÜż╔Ž╩ąĪ▒Ż¼▒O╣▄ÖCśŗĄ─īÅ▓ķ▌^╔┘Ż¼ī”æ¬╔Ž╩ąĄ─┴„│╠║═Ģrķgę▓▌^╔┘ĪŻ

Į±─Ļ3į┬Ą─╣╔ÖÓ╚┌┘YŻ¼ę▓ų„äėīó╚ļł÷╣└ųĄŽ┬š{┴╦Į³3├└į¬ĪŻ▀@╩Ū2022─Ļć°ā╚╩ūéĆ╣½ķ_ĮĄĄ═╣└ųĄĄ─¬ÜĮŪ½FĪŻų„äėš{ĮĄ╣└ųĄŻ¼ęŌ╬Čų°╩ął÷£╩╚ļķTÖæĄ─ĮĄĄ═Ż¼═Č┘Yš▀┐╔ęįė├▒╚ęį═∙Ė³Ą═Ą─ārĖ±Ż¼┘Å╚ļ═¼Ą╚╣╔ÖÓĪŻ

ę╗╝ē╩ął÷╚┌┘Yė÷└õ▐DæĖ³ÅVķ¤Ą─Č■╝ē╩ął÷Ż¼╔Ž╩ąę▓▀xō±Į▌ÅĮ▓óų„äėĮĄĄ═ķTÖæĪŻ▀@ą®Ż¼Č╝¾w¼F│÷Tims┐¦Ę╚╝▒ė┌╚┌┘YĄ─ąĶŪ¾ĪŻ

į┌TimsĪ░ųžĮ┤“įņĪ▒Ą─┐¦Ę╚═§ć°Ž┬Ż¼╩Ū▓╗öÓöU┤¾Ą─▀B─Ļ╠ØōpĪŻ

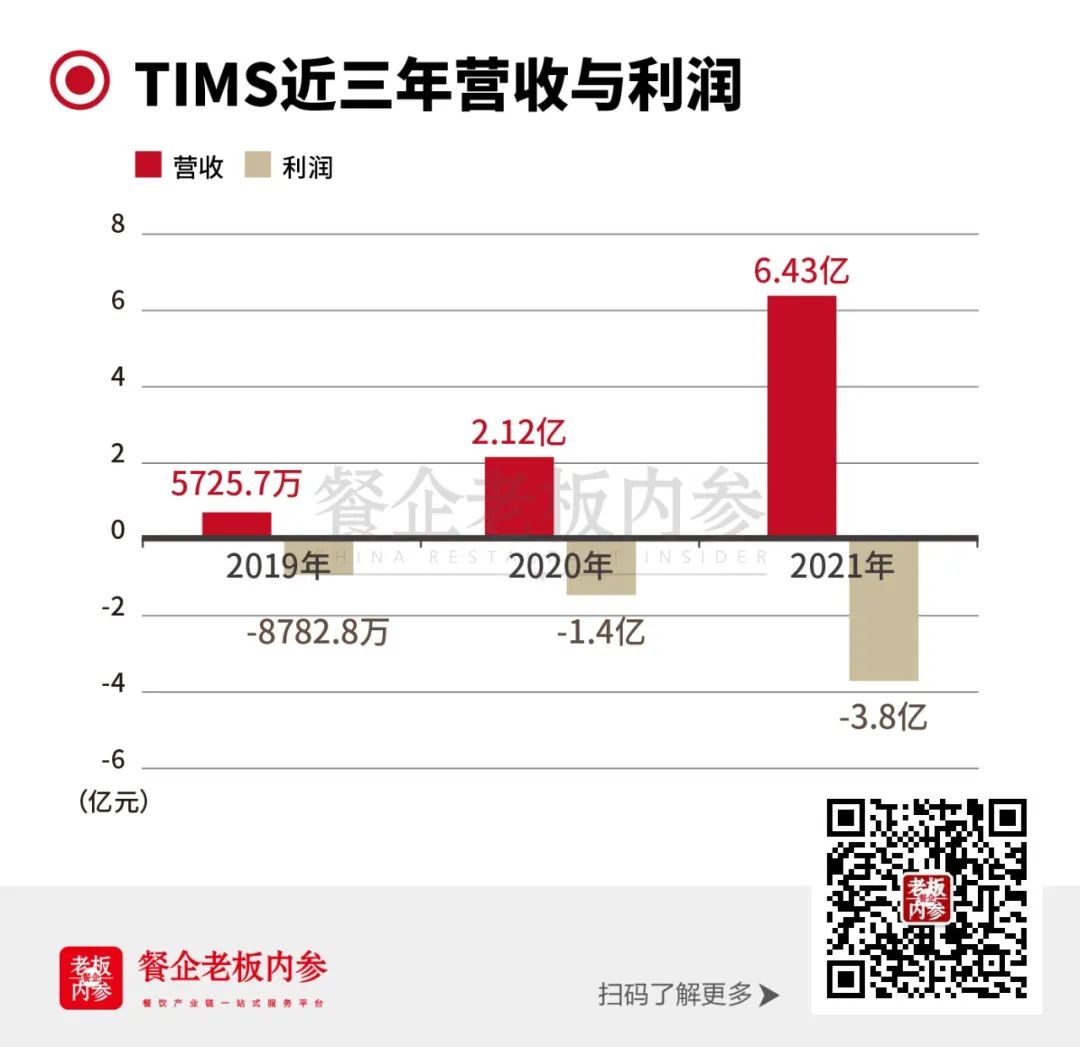

Ė∙ō■╔Ž╩ąĢršą╣╔Ģ°’@╩ŠŻ¼TimsÅ─2019ĄĮ2021─ĻĘųäeīŹ¼FĀI╩š5725.7╚fĪó2.12ā|║═6.43ā|į¬Ż¼═¼▒╚į÷ķLĘųäe╩Ū271.9%║═203.4%ĪŻ

Ą½▀@3─ĻĄ─╠Øōpę▓Ęųäe▀_ĄĮ8782.8╚fĪó1.4ā|║═3.8ā|į¬Ż¼3─ĻĄ─║Žėŗ╠Øōp│¼▀^┴╦6ā|ĪŻ

Įžų┴2021─Ļ─®Ż¼Tims┘~╔Ž¼FĮ▀Ćėą3.9ā|į¬ĪŻĄ½╚ń╣¹░┤šš2021─ĻĄ─Ī░╠ØĘ©Ī▒Ż¼ŲõīŹų╗ē“ŠS│ųę╗─ĻČÓĪŻ

ę“┤╦Ż¼Tims│╔╣”╔Ž╩ą▓óĘŪ═Ļ╚½ęŌ┴xĄ─Ī░ä┘└¹"Ż¼Č°╩Ū½@Ą├╗žč¬┼c┤ŁŽóÖCĢ■Ą─Ī░ä┘└¹┤¾╠ė═÷Ī▒ĪŻ

03

TimsĄ─ĻPµIĢr┐╠

Č°į┌╔Ž╩ąų«║¾Ż¼╝ė─├┤¾ć°├±┐¦Ę╚Ą─╔Ē╩└Ż¼▀Ć╩Ū├„ąŪ═Č┘YÖCśŗĄ─═Č┘YŻ¼Č╝╩Ū▌x╗═Ą─▀^╚źŻ¼šµš²┐╝“×TimsĄ─Ż¼╩Ū╦¹Ą─│╔ķL┐šķg║═śI┐āĪŻ

Ė∙ō■2021─Ļą¹▓╝Ą─5─Ļæ┬įęÄäØŻ¼Timsųąć°ŅAėŗį┌2023─ĻīŹ¼F╣½╦Šīė├µš{š¹║¾EBITDAė»└¹Ż¼2026─Ļį÷ų┴2750╝ęķTĄĻ┐╔ė»└¹Ą─ķTĄĻĪŻ

▓╗▀^Ż¼┐╔─▄ø]ėąĖ³ČÓĢrķg┴¶ĮoTims┤“─źķTĄĻĪó│ų└m░lė²ĪŻ

TimsĄ┌ę╗▌åæ┬į═Č┘YŻ¼╩Ū╚ąęę“×ķžöäšįņ╝┘╩┬╝■Ī░Õ┤ÖCĪ▒ĪŻČ°╚ńĮ±Ż¼TimsęčĮøīŹ¼F▀B└mĄ─╝ŠČ╚ė»└¹Ż¼Tims╚įį┌┤¾Ę∙Č╚╠ØōpĪŻ

Timsį°ą¹▓╝ķTĄĻīė├µė»└¹Ż©Ų▓│²ķ_ĄĻŪ░│╔▒Š║═┘Mė├Ą╚Ż®Ż¼Ą½į┌│╔▒Š╔ŽØq║═ę▀Ūķ┤“ō¶Ž┬▓╗┐░ę╗ō¶ĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼TimsĀI╩š×ķ4ā|į¬Ż¼ā¶╠Øōp×ķ3.3ā|ĪŻ

ę╗ĘĮ├µ╩Ūę“×ķŲõķTĄĻ┤¾▓┐Ęų╬╗ė┌╔Ž║ŻŻ¼╩▄ę▀Ūķė░Ēæć└ųžŻ¼┴Ēę╗ĘĮ├µ╩ŪįŁ▓─┴Ž│╔▒ŠĖ▀Ų¾Ż¼Į±─Ļ1į┬ŲŻ¼├┐▒Ł’ŗ┴ŽĄ─╩█ārį÷╝ė1-2į¬Ż¼┤┘õNš█┐█ĮĄĄ═3%-5%ĪŻ

TimsĄ─╠ØōpöU┤¾Ą─įŁę“ę╗Č©│╠Č╚╔Žę▓ę“×ķĄĻą═ĪŻTimsś╦£╩ĄĻą═×ķų„┴”Ż¼Ė∙ō■┌A╔╠┤¾öĄō■Ą─öĄō■Ż¼TIMį┌╚ź─Ļį┌┘Å╬’ųąą─ķ_ĄĻä▌Ņ^▌^├═ĪŻ

Ė∙ō■ųąą┼ūC╚»Ą─蹊┐▒Ē├„Ż¼Timsś╦£╩ĄĻĄ─Ų║ą¦×ķ3.1╚fį¬Ż¼Tims GOūį╠ߥĻĄ─Ų║ą¦×ķ4.9╚fį¬ĪŻ║¾š▀Ą─┘Y▒Š╗žł¾Ė³ā×ĪŻ

┴Ēō■ŲĮ░▓ūC╚»Ą─Ų║ą¦Ż¼─┐Ū░╚ąęų▒ĀIĄĻ─ĻŲ║ą¦▀_0.72╚f├└į¬/ŲĮĘĮ├ūŻ¼š█║Ž╚╦├±Ä┼5.28į¬Ż¼ę▓ā×ė┌TimsĪŻ

╝┤╩╣Tims╬┤üĒę▓┤¾┼eĘ┼ķ_╝ė├╦Ż¼├µī”ęčĮøė»└¹Ų║ą¦Ė³Ė▀Ą─╚ąęŻ¼║═│ų└m╠ØōpŲ║ą¦▌^Ą═Ą─TimsŻ¼╝ė├╦╔╠Ģ■▀xō±──ę╗╝ęŻ┐

į┌«aŲĘ║═▀\ĀI╔ŽŻ¼TimsÄū║§╩Ū─ę└©┴╦ų„┴„┐¦Ę╚╩ął÷Ą─╦∙ėą═µĘ©Ż║

Č©ārį┌30į¬ū¾ėęŻ¼═¼ĢrćLįć15į¬«aŲĘŻ╗╠ß╣®┼»╩│Ż¼įć╦«╚š┐¦ę╣ŠŲŻ╗▓╗öÓ┼cŲĘ┼ŲIP┬ō├¹Ż¼╬³ę²─Ļ▌p╚╦ĪŁĪŁ▀Ćėą┤·čį╚╦ŚŅč¾×ķŲĘ┼Ų╝ėĘųĪŻ

▀@ą®╦Ų║§Ä═ų·Timsį┌Ž¹┘Mš▀ą─ųŪ╔Žš╝ō■┴╦ę╗Ž»ų«ĄžŻ¼Ą½▓╗ė»└¹Ż¼▓╗┘ŹÕXŻ¼ę╗ŪąČ╝╩Ū┐šųąśŪķwĪŻ

┐¦Ę╚▀BµiŲĘ┼ŲĖ▀╦┘ķ_ĄĻĪóĖ„ąąĖ„śIōīų°┘u┐¦Ę╚Ż¼į┌╔·╦└┤µ═÷Ą─ĻPµIĢr┐╠Ż¼Timsę¬ū÷Ą─╩┬Ūķ▀Ćėą║▄ČÓĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį