╔Ž░┘ŲĘ┼ŲĪ░╦└é¹æKųžĪ▒Ż¼├└śI╚ń║╬ŖZ╗ž╩¦╚źĄ─╚²─ĻŻ┐

üĒį┤/╗»ŖyŲĘė^▓ņ

ū½╬─/╩»ŌĢ

▓╗ų¬▓╗ėXŻ¼ę▀ŪķęčĮø▀^┴╦╚²─ĻĪŻ

ėą╚╦šf▀@╚²─Ļ╚ń┤╦’w┐ņŻ¼ęįų┴ė┌║├Ž±Ģrķg║═ėøæøČ╝öÓīė┴╦ĪŻę▓ėą╚╦šfŻ¼▀@╚²─Ļ▀^č█įŲ¤¤Ż¼Ę┬Ę╩Ūę╗ł÷Ī░į¬ėŅųµĪ▒ĪŻ

ė┌├└ŖyąąśIŻ¼▀@╚²─ĻĄ─ūā╗»│¼▀^┤╦Ū░╩«öĄ─ĻŻ║Ę└┐žę▀Ūķī¦ų┬Ą─═Ż╣ż═Ż«aĪóä┌äėģó┼c┬╩ĮĄĄ═Ż¼žøÄ┼┤¾Ę┼╦«Ä¦üĒĄ─įŁ▓─┴Ž»é┐±ØqārŻ¼žÜĖ╗Ęų╗»ę²░lĄ─Ī░╠╔ŲĮĪ▒┼cĪ░ā╚ŠĒĪ▒ĪŁĪŁŠ▐┤¾Ą─ĮYśŗąį┴”┴┐ī¦ų┬┴╦Ąūīė▀\ąą▀ē▌ŗĄ─Ė─ūāĪŻ

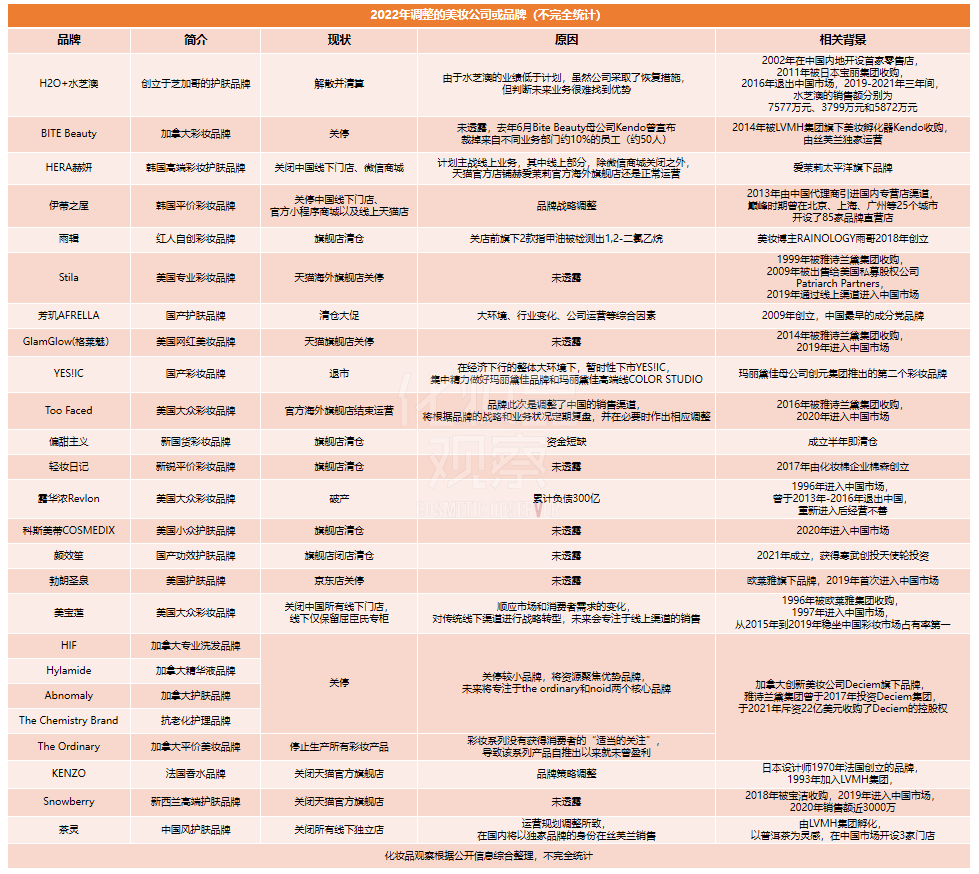

Č°├└ŖyąąśI│ų└m╩▄äōŻ¼2022─Ļę╗┼·ą┬Ą─ŲĘ┼ŲĄ╣ķ]║═Ž¹╩¦ĪŻĮø╗»ŖyŲĘė^▓ņ│§▓ĮĮyėŗŻ¼Į±─Ļ▓╗╔┘ė┌25éĆ├└ŖyŲĘ┼ŲŽÓ└^öĪ═╦╔§ų┴Ī░Ą╣Ž┬Ī▒Ż¼Į³╚²─Ļätėą╔Ž░┘éĆŲĘ┼ŲĪ░╦└é¹æKųžĪ▒ĪŻ

Ī░Å─╬┤ŽļĄĮŻ¼├┐ę╗▓ĮČ╝▀@├┤ŲDą┴Ż¼╣Ō╩ŪįOėŗ░³čbŻ¼Š═Ė─┴╦╩«Äū░µŻ¼ķ_─ŻįOėŗ╩╝ĮK▀_▓╗ĄĮ└ĒŽļą¦╣¹Ż¼═Žčė┴╦8éĆį┬Ż¼ī”│§äōüĒšfŻ¼ĢrķgŠ═╩ŪĮÕXŻ¼├┐į┬Č╝į┌ōp╩¦Ż¼ą┼ą─ę▓▒╗Ž¹║─Ż¼┼cÅS╝ę╚ĪŽ¹║Žū„Ż¼ę“×ķ┘YĮČ╠╚▒Ż¼«aŲĘę▓ø]─▄╚ńįĖ═ŲÅV│÷╚źĪŁĪŁĪ▒

Ī░▀@╚²─Ļ¤oę╔╩ŪūŅ×ķ▒»ēčĄ─╚²─ĻŻ¼╩ął÷╩ŪÜł╚╠Ą─Ż¼║▄▓╗ąęŻ¼Ī«╦└═÷Ī»▒╚Ī«ÖCĢ■Ī»Ž╚üĒĪŻĪ▒

Ī░×ķäōśI£╩éõ┴╦5─ĻŻ¼▀M╚ļ╩ął÷Ą┌ę╗┐╠ķ_╩╝Ż¼Š═╩ŪĪ«Ž“╦└Č°╔·Ī»ĪŻĪ▒

ę╗Ę▌Ę▌ķ]ĄĻ═©ų¬Įė§ÓČ°ų┴Ż¼¤oöĄäōśIš▀Ų³č¬ģ╚║░ĪŻĄ½╗»ŖyŲĘė^▓ņ┴╦ĮŌĄĮŻ¼▓╗╔┘ąąśI╚╦╩┐ī”2023─Ļ▒Ż│ųśĘė^Ą─Ų┌┤²ĪŻ

01

æK┴ęŻĪ25+ŲĘ┼ŲöĪ═╦

ō■╗»ŖyŲĘė^▓ņ╩ß└ĒŻ¼Į±─Ļų┴╔┘ėą25éĆ├└ŖyŲĘ┼Ų╗“═╦│÷ųąć°╩ął÷Ż¼╗“ÅžĄūĄ╣Ž┬ĪŻėąŲĘ┼Ų▒╗╝»łFæ┬įĘ┼ŚēŻ¼ėąŲĘ┼Ų╔ŅŽ▌é∙äš─ÓšėŻ¼ėą╦«═┴▓╗Ę■Ą─║Ż═ŌŲĘ┼Ųµ|ėČ°ÜwŻ¼ę▓ėąį°¤oŽ▐’L╣ŌĄ─├„ąŪŲ¾śIÅžĄū│÷ŠųĪŁĪŁ

┐é¾wüĒ┐┤Ż¼▀@ą®ŲĘ┼Ų┤¾ų┬┐╔ęįĘų×ķ╦─ŅÉŻ║

ę╗.▓╩Ŗy╦└é¹┤¾Ų¼ĪŻ25éĆŲĘ┼ŲųąŻ¼ėą13éĆ▓╩ŖyŲĘ┼ŲŻ¼š╝▒╚Ė▀▀_52%ĪŻÅ─ć°äe┐┤Ż¼╝╚ėą┬Č╚AØŌĪóToo FacedĪóBITE BeautyĄ╚═Ō┘Y▓╩ŖyŻ¼ę▓ėąėĻ▌ŗĪóŲ½╠ų„┴xĪó▌pŖy╚šėøĄ╚▒Š═┴▓╩ŖyŻ╗Å─ārĖ±Ä¦┐┤Ż¼¤ošō╩ŪČ©╬╗Ė▀Č╦▓╩ŖyĄ─YES!ICŻ¼▀Ć╩Ū├µŽ“┤¾▒Ŗ╩ął÷Ą─The OrdinaryŠ∙▒Ē¼F▓╗╝čŻ╗Å─▒│Š░┐┤Ż¼éĆ╚╦ūįäōŲĘ┼ŲĪó░┘─Ļų¬├¹├└ŖyŠ▐Ņ^Ż¼╝Ŗ╝Ŗš█Ļ¬ĪŻ

Ī░┐╔ęįšfŻ¼Į±─Ļ▓╩ŖyŲĘ┼ŲĄ─╩ął÷▒Ē¼F¤oę╗ąę├ŌĪŻĪ▒ę╗ą┬õJ▓╩ŖyŲĘ┼ŲŽÓĻPžōž¤╚╦Ėą┐«Ż¼ė╚Ųõ╩ŪŲĮār▓╩ŖyŻ¼▀M╚ļķTÖæĄ═ī¦ų┬ĖéĀÄ╝ż┴ęŻ¼┘uĄ─╠½▒Ńę╦ėųø]ėą└¹ØÖŻ¼┤¾Š▐Ņ^│÷▓╩Ŗyą┬ŲĘŠ═╩ŪĮĄŠS┤“ō¶ĪŻ

Č■Ż«ĒnŖy│ų└m═╦ł÷ĪŻÅ─2017─Ļį┌╚AĒnŖyąČĄ¶Ī░╬─╗»×VńRĪ▒║¾Ż¼ĒnŖyĄ─Ė▀╣ŌĢr┐╠▒Ńę╗╚ź▓╗Å═ĘĄĪŻĮ³5─Ļ┐╔ų^į┌╚AĒnŖy│ų└mė÷└õĄ─5─ĻŻ¼ęįÉ█▄į└“╠½ŲĮč¾╝»łF×ķ└²Ż¼ŲņŽ┬ÉéįŖ’Lę„Īóę┴Ą┘ų«╬▌│ų└m┤¾ęÄ─ŻĻPĄĻŻ¼HERA║šÕ¹ę▓▓╗öÓ╩š┐sį┌╚AŪ■Ą└Ż¼Ž╚╩Ū╚ź─ĻĄūĻPķ]Š®¢|║═╬©ŲĘĢ■╣┘ĘĮŲņ┼ץĻŻ¼ėųį┌Į±─Ļ2į┬ą¹▓╝ĻPķ]╦∙ėąųąć°╩ął÷ŠĆŽ┬īŻ╣±ĪŻÅ─Į³Äū─Ļļp╩«ę╗öĄō■üĒ┐┤Ż¼ĒnŖyį┌╠ņžł░±å╬ę▓õN┬Ģ─õ█EŻ¼į┌ČČę¶ŲĮ┼_ę▓āH╩ŻĪ░WHOO║¾Ī▒ę╗├Č┤T╣¹ĪŻ

╚²Ż«▒Š═┴ą┬õJļy░ŠĪ░5─Ļ╔·╦└ŠĆĪ▒ĪŻĮ±─ĻĄ╣Ž┬Ą─▓╗╔┘╩Ūć°«aą┬õJŲĘ┼ŲĪŻ╚ń╚ź─Ļ│╔┴óŻ¼«ö─Ļ3į┬─├Ž┬║«╬õäō═Č╠ņ╩╣▌å╚┌┘YĄ─Ņüą¦¾ŽŻ¼ĄĻõü’@╩ŠĪ░┤“ņ╚Ī▒ĀŅæBŻ╗ųąć°╗»Ŗy├▐²łŅ^Ų¾śI├▐╔Ł2019─Ļäō┴óĄ─ūįėą├└ŖyŲĘ┼ŲĪ░▌pŖy╚šėøĪ▒Ż¼─┐Ū░ę▓āH╩Ż╚²┐ŅŽÓĻP«aŲĘį┌├▐╔ŁŲņ┼ץĻā╚õN╩█Ż¼Š∙ęčÆņ╔ŽĪ░ŪÕé}Ī▒ūųśėĪŻĮ³ā╔─Ļ▒Š═┴ą┬õJŲĘ┼ŲĄ╣ķ]Ž¹ŽóęčīęęŖ▓╗§rŻ¼╚ń╚ź─Ļ═├ą▄╝ŠĪó┼Ų╝╝Īó╠ŲįŖč┼ĒŹĄ╚ŲĘ┼ŲŽ╚║¾ØóöĪŻ¼┤µ╗ŅĢrķgūŅķL5─ĻŻ¼Č╠ų┴1─ĻĪŻ

╦─Ż«┤¾╝»łFąĪŲĘ┼Ųę▓ļy│╦ø÷ĪŻć°žøŲĘ┼ŲČ╔Į┘Ż¼▀M┐┌ŲĘ┼Ųę▓ėą▓╗╔┘╩¦ęŌš▀Ż¼╔§ų┴ę╗ą®▒│┐┐┤¾╣½╦ŠĄ─ŲĘ┼ŲŻ¼╚šūėę▓▓╗║├▀^ĪŻ▒│┐┐č┼įŖ╠m„ņ╝»łFĄ─ŠW╝t├└ŖyŲĘ┼ŲGlamGlowŻ©Ė±╚R„╚Ż®Īó┤¾▒Ŗ▓╩ŖyToo FacedĮ±─ĻŽÓ└^═╦│÷ųąć°╩ął÷Ż╗ÜW╚Rč┼ŲņŽ┬▓¬└╩╩ź╚¬Īó├└īÜ╔ÅŻ¼ę▓Ž╚║¾š{š¹ųąć°╩ął÷Ū■Ą└▓▀┬įĪŻė╔┤╦┐╔ęŖŻ¼▒M╣▄▀@ą®ŲĘ┼Ų▒│║¾ėąÅŖ┤¾Ą─╝»łFū„ų¦ō╬Ż¼Ą½į┌ųąć°╩ął÷═¼śė├µ┼Rųžųž╠¶æĪŻ

02

╦─┤¾å¢Ņ}Ż¼Š»ńŖķL°Q

¤ošō╩ŪąĪŲĘ┼ŲŻ¼▀Ć╩Ū▒│┐┐┤¾╝»łFŻ¼Į±─Ļ╝»¾w╔Žč▌Ī░┤¾öĪŠųĪ▒Ż¼▀@▒│║¾Ą─įŁę“ĄĮĄū╩Ū╩▓├┤Ż┐ėųĮoąąśIŪ├Ēæ┴╦į§śėĄ─Š»ńŖŻ┐

Įø╗»ŖyŲĘė^▓ņ╩ß└ĒŻ¼├┐éĆŲĘ┼ŲĪ░Ą╣Ž┬Ī▒Ė„ėąŲõę“Ż¼Ą½═¼Ģr┤µį┌ę╗ą®╣▓ąįå¢Ņ}Ż║

Ųõę╗Ż¼═¼┘|╗»ć└ųžŻ¼ī¦ų┬¤oĘ©ū▀Ž“š²čŁŁhĪŻ

š²╚ńŲ½╠ų„┴xŲĘ┼Ųį┌ķ]ĄĻ╣½Ėµųą╦∙īæŻ¼Ī░ę╗ķ_╩╝ėXĄ├▓╩Ŗy║▄║åå╬Ż¼«öšµš²╠ż▀M╚źĄ─Ģr║“░l¼FįŁüĒę¬├µī”▀@├┤ČÓĄ─å¢Ņ}Ż¼┘|ĄžĪóŅü╔½Īó═ŌÜżĪó░³čb║ąĪó┐ņ▀fĪŁĪŁĪ▒Į±─ĻĄ╣Ž┬Ą─┤¾▓┐Ęų▒Š═┴ą┬õJŲĘ┼ŲŻ¼äōśIš▀éāÓ¾ė┌ĢrķgĪó┘YĮē║┴”▀xō±╩╣ė├═©ė├░³▓─Ż¼┼·┴┐Ī░┼┌ųŲĪ▒«aŲĘŻ¼ūŅĮKī¦ų┬«aŲĘ═¼┘|╗»ĪŻČ°═¼┘|╗»Ą─║¾╣¹╩Ū┐╔╠µ┤·ąįÅŖŻ¼ŲĘ┼ŲŽ▌╚ļĪ░ārĖ±æĪ▒Ż¼ūŅĮKø]ėą║Ž└ĒĄ─├½└¹═Č╚ļĄĮ╣®æ¬╔╠ā×▀x║═«aŲĘ┘|┴┐╠ß╔²╔ŽĪŻ

╚ńėĻ▌ŗį┌ą¹▓╝ķ]ĄĻų«Ū░Ż¼╔Ž║Ż╩ą╦Ä▒OŠųŠ═į°░l▓╝═©ĖµŻ¼▓╩ŖyŲĘ┼ŲRAINOLOGYėĻ▌ŗŲņŽ┬Ą─2┐ŅųĖ╝ūė═▒╗Öz£y│÷1,2-Č■┬╚ęę═ķĪŻŲõäō╩╝╚╦į┌╬ó▓®╣½ķ_Ą└ŪĖŻ¼ĘQūį╝║Ī░ų╗ūóųž┴╦«aŲĘįOėŗŻ¼ø]ėąī”«aŲĘ┘|┴┐▀Mąąć└Ė±░č┐žĪ▒ĪŻ

ŲõČ■Ż¼Ī░╬┤šµš²Į©┴óŲŲĘ┼Ųą─ųŪĪ▒ĪŻ

Ī░Į±─ĻĄ╣Ž┬Ą─┤¾▓┐Ęųą┬õJć°žøŻ¼║▄ČÓČ╝╩ŪĮ©┴óį┌┤¾ęÄ─Ż╣®æ¬µ£Īóą┬Ū■Ą└Ą╚╗∙ĄAįO╩®║═īÅ├└╝t└¹╔ŽĄ─«aŲĘĮ╗ęū▒¼░lŻ¼Č°ĘŪšµš²ęŌ┴x╔ŽĄ─ŲĘ┼Ų▒¼░lĪŻĪ▒─│├└ŖyŲĘ┼ŲĘ■äš╔╠▒Ē╩ŠŻ¼┘Y▒ŠöÓ─╠Ż¼┴„┴┐╝t└¹Øu═╦Ż¼│╔▒ŠįĮüĒįĮĖ▀Ż¼ā╚ŠĒįĮüĒįĮć└ųžŻ¼ą┬õJŲĘ┼Ųėų╔ą╬┤śŗĮ©ūo│Ū║ėŻ¼╣źš╝Ž¹┘Mš▀ą─ųŪŻ¼Ī░╔·├³ų▄Ų┌Č╠▓╗ūŃ×ķŲµĪ▒ĪŻ

Ųõ╚²Ż¼ŲĘ┼ŲĮøĀI▓▀┬į╔ŽĄ─Ī░╩¦š`Ī▒ĪŻ

▀@ę╗³cų„ę¬¾w¼Fį┌═Ō┘YŲĘ┼Ų╔Ē╔ŽŻ¼ī”╩ął÷Ę┤æ¬╦┘Č╚▓╗ē“┐ņĪó╩ął÷šJų¬┼ż▐D▓╗╝░ĢrŻ¼Å─Č°ī¦ų┬ĀIõN╦╝┬ĘĖ·▓╗╔Ž╩ął÷ūā╗»ĪŻ

Ų®╚ń▀^╚źć°ļHŲĘ┼Ų▀M╚ļųąć°╩ął÷ų„ę¬═©▀^╠ņžłŪ■Ą└Ż¼Ą½╩Ū2019─ĻęįČČę¶×ķ┤·▒ĒĄ─ų▒▓źļŖ╔╠ą┬Ū■Ą└▒¼░lŻ¼Č°═Ō┘YŲĘ┼Ų▀M╚ļųąć°╩ął÷┤¾ČÓų╗į┌╠ņžłū„┴╦▓╝ŠųŻ¼╚ńToo Facedūį╚ļ±v╠ņžłęįüĒ§rėąą┬äėū„Ż¼Cosmedix┐Ų╦╣├└Ą┘į┌▀M╚ļųąć°╩ął÷Ą─2─ĻĢrķg└’ę▓ę╗ų▒ø]ėąŽŲŲ▀^╦«╗©ĪŻĪ░╠ņžł▀^╚ź╩Ūį÷ķL┤_Č©ąįūŅ┤¾Ą─┘ÉĄ└Ż¼Ą½╩Ū¼Fį┌ųąć°ļŖ╔╠░lš╣ęčĮøĄĮ┴╦Ų┐Ņi³cŻ¼▀@ą®═Ō┘YŲĘ┼ŲÕe▀^┴╦ųąć°╩ął÷┌ģä▌ĪŻĪ▒║═¹£┘R▀_╝»łFĖ▒┐é▓├╠’└Ķ├„▒Ē╩ŠĪŻ

▓╗āH╩ŪŪ■Ą└▀xō±Ż¼Į³Äū─Ļ═Ō┘YŲĘ┼Ųė╚ŲõĒnŖyŻ¼į┌ŲĘ┼ŲČ©╬╗║═«aŲĘ╔²╝ē╔Žę▓╬┤─▄Ė·╔Ž╣ØūÓĪŻ╔Ž╩÷Ę■äš╔╠ųĖ│÷Ż¼Ēnć°ŲĘ┼Ų│²┴╦ÄpĘÕĢrŲ┌┼c┴„┴┐├„ąŪ└”ĮēĀIõN╦∙ĦüĒĄ─╬³ę²┴”Ż¼Į³Äū─Ļį┌│╔Ęų║═╣”ą¦īė├µ╬┤ėąą┬Ą─═╗ŲŲŻ¼Ī░ķLŲ┌ĮēČ©Ī«ča╦«Ī»Ą─╦«ųź░─Š═╩Ū└²ūCĪŻĪ▒

Ųõ╦─Ż¼ŲĘ┼Ų▒Š╔ĒĄ─æ┬įš{š¹ę²░lĄ─┤¾├µĘe│Ę╣±ĪŻ

Į±─Ļ╚½Ū“═©├øē║┴”Ž┬Ż¼├└ŖyŠ▐Ņ^▓╗╝sČ°═¼ā×╗»ŲĘ┼ŲĮM║ŽŻ¼ŲņŽ┬ę╗ą®ŲĘ┼Ų▓╗┐╔▒▄├Ō│╔×ķš{š¹Ą─ī”Ž¾ĪŻ╚ńLVMHŲņŽ┬ųąć°’Lūo─wŲĘ┼Ų▓Ķņ`Ż¼ą¹▓╝ĻPķ]╦∙ėąŠĆŽ┬ĄĻŻ¼į┌ć°ā╚ęį¬Ü╝ęŲĘ┼Ų╔ĒĘ▌į┌Įz▄Į╠mõN╩█Ż╗č┼įŖ╠m„ņ┐ž╣╔╣½╦ŠDeciemą¹▓╝ĻPķ]ŲņŽ┬HIFĪóHylamideĪóAbnomaly║═The Chemistry Brand╦─éĆąĪ▒ŖŲĘ┼ŲŻ¼āH▒Ż┴¶ų„┴”ŲĘ┼ŲThe Ordinary║═Ė▀Č╦ūo─wŲĘ┼ŲNiodĪŻ

LVMH┼cč┼įŖ╠m„ņŠ∙▒Ē╩ŠŻ¼╔Ž╩÷š{š¹┼cĪ░▀\ĀIęÄäØ║═ŲĘ┼ŲŠžĻćæ┬įĪ▒ŽÓĻPĪŻĪ░║▄ČÓ═Ō┘YŲĘ┼Ųė╔ė┌ĮøØ·┤¾╩ÆŚl£p╔┘┴╦▒Š═┴ęį═ŌĄ─╩ął÷═Č┘YĪŻĪ▒║╝ų▌é„ņ¹┐Ų╝╝ėąŽ▐╣½╦Š┐éĮø└Ē║╬ą±šJ×ķŻ¼ųąć°¼FėąĄ─Ū■Ą└Č╝ęčĮø┴ĢæT╩ął÷┘Mė├═Č╚ļŻ¼Ī░═Ō┘YŲĘ┼Ų▀M╚ļųąć°╩ął÷Ż¼╩ął÷┘Mė├╩Ūę╗Ą└┐▓Ż¼¤oĘ©Įo│÷│õūŃŅA╦ŃĄ─ŲĘ┼ŲŻ¼┐╔─▄Š═Ģ■▀xō±═╦│÷ĪŻĪ▒

╠’└Ķ├„ę▓▒Ē╩ŠŻ¼ųąć°├└ŖyąąśIęčĮø▀M╚ļ┤µ┴┐▓½ÜóļAČ╬Ż¼▀@ęŌ╬Čų°ę¬ė├Ė³Ė▀Ą─│╔▒Š═Č╚ļŻ¼ōQĖ³Ą═Ą─┤_Č©ąįŻ¼Ī░▀@ĘNŪķørŽ┬Ż¼▓┐Ęų═Ō┘YŲĘ┼Ųųžą┬▀xō±═Č┘Yųžą─Ż¼╩Ū▒ž╚╗ĪŻĪ▒

03

─µŽ“║Y▀xĢr┐╠Ż║

ėą╚╦„÷╚╗ļxł÷Ż¼ėą╚╦─µä▌į÷ķL

┐═ė^╔ŽŻ¼╚²─Ļę▀Ūķ╝ė╦┘┴╦▓┐Ęų├└ŖyŲĘ┼ŲĄ─Ī░╦└═÷Ģr╦┘Ī▒ĪŻĮ±─Ļ╬┤─▄░Š▀^Ī░║«Č¼Ī▒Ą─Ż¼▀h▓╗ų╣╔Ž╩÷25╝ę├└ŖyŲĘ┼ŲĪŻŲ¾▓ķ▓ķöĄō■’@╩ŠŻ¼į┌Į³ę╗─Ļ│╔┴óĄ─╗»ŖyŲĘŽÓĻPŲ¾śIųąŻ¼ėą21.14╚f╝ęĄ─ĀŅæB’@╩Š×ķĪ░ūóõNĪ▒ĪŻ

▓╗╔┘ąąśI╚╦╩┐ŅA£yŻ¼├„─Ļ╗“ėąĖ³ČÓ├└ŖyŲ¾śIįŌė÷Ī░╔·┤µ└¦Š│Ī▒ĪŻĪ░─┐Ū░Ž¹┘MŲĘ«a─▄│¼▀^┴╦├±▒Ŗ╩š╚ļ╦«ŲĮŻ¼Ž¹┘M┴”ų¦ō╬▓╗┴╦─Ū├┤ČÓŲĘ┼Ų╔·┤µĪŻĪ▒╠’└Ķ├„šJ×ķŻ¼Ī░ĮėŽ┬üĒąąśI┐╔─▄Ģ■╠į╠Łę╗░ļ«a─▄┼cŲĘ┼ŲĪŻĪ▒

╦¹ųĖ│÷Ż¼ŲĘ┼ŲĢ■└^└mŽ“Ņ^▓┐╝»ųąŻ¼ę╗ą®ųąąĪŲ¾śIÖCĢ■ėąŽ▐Ż║ę╗╩Ūø]ėąšŠ╔ŽTOP░±Ą─ŲĘ┼ŲŻ¼Č■╩Ūø]ėą║╦ą─╣ż╦ćĪó║╦ą─╝╝ągŻ¼ų╗┐┐Ė·’L│┤Ė┼─ŅĄ─┤·╣żÅSŻ╗╚²╩Ūø]ėąīóŲĘ┼Ų┼cūį╝║└”Įēį┌ę╗ŲŻ¼ø]ėąīółFĻĀ┼c╣½╦Š└”Įēį┌ę╗ŲĄ─ĮøõN╔╠Īó┤·└Ē╔╠Ż¼Ī░▀@╚²ŅÉŲ¾śI├„─ĻĢ■▒╚▌^ŲDļyĪ▒ĪŻ

║╝ų▌─│╗»ŖyŲĘųŲįņŲ¾śIžōž¤╚╦ę▓│ų═¼śėĄ─ė^³cŻ¼Ī░─┐Ū░Ė„ąąśI«a─▄▀^╩ŻŻ¼ė▓īŹ┴”▄øīŹ┴”╝µéõĄ─Ų¾śI▓┼ėą┤µ╗ŅŽ┬üĒĄ─ÖCĢ■ĪŻĪ▒

╗»ŖyŲĘė^▓ņ┴╦ĮŌĄĮŻ¼į┌ę╗ą®├└ŖyŲ¾śIĄ╣Ž┬Ą─═¼ĢrŻ¼ę▓ę└╚╗ėąę╗ą®Ų¾śI─µä▌į÷ķLĪŻ

Ų®╚ńŻ¼ī”ė┌├└╚▌āxŲĘ┼ŲAMIROŻ©ęÆ╣ŌŻ®üĒšfŻ¼Į±─ĻĘ┤Č°╩Ū┤¾▓Į┐ńįĮĄ─░lš╣į¬─ĻĪ¬Ī¬▀~╚ļ10ā|ŠŃśĘ▓┐Ż¼į┌äéäé▀^╚źĄ─ļp11Ż¼ę▓╚ĪĄ├┴╦╚½Ū■Ą└õN╩█Ņ~│¼╚ź─Ļ═¼Ų┌10▒ČĄ─║├│╔┐āŻ╗ŽŃ▐╣ŲĘ┼ŲCosmic SpeculationėŅųµĄ─▓┬ŽļŻ¼Į±─Ļę▓į÷ķL┴╦60%Ż¼▒Ż│ų┴╦┴╝║├Ą─ā¶└¹ØÖ┬╩ĪŻ

▀@ą®─µä▌į÷ķLĄ─ŲĘ┼ŲŻ¼ėąę╗éĆ╣▓═¼╠ž³cĪ¬Ī¬ūŃē“Ą─Č©┴”║═ą┼─ŅĪŻō■▀@ā╔╝ęŲ¾śI═Č┘YĘĮĪ¬Ī¬ŪÕ┴„┘Y▒Š║Ž╗’╚╦äó▓®╣½ķ_Ą─ą┼ŽóŻ¼AMIROÅ─ę╗┐Ņ599į¬Ą─╗»ŖyńR│÷░lŻ¼═Ļ│╔Å─0-1Ą─┐ńįĮ║¾Ż¼į┌īżšęĄ┌Č■┐Ņ▒¼ŲĘĄ─┬Ę╔Žę▓į°įŌė÷Ī░╗ŅŽ┬╚źĪ▒Ą─┐╝“ׯ¼Ų┌ķg×ķ┴╦▒ŻūC╔·┤µŻ¼AMIROū÷▀^ļŖäėč└╦óĪóĮŅ─żśīĄ╚«aŲĘŻ¼Ą½╩ŪłFĻĀĄ─ą┼─ŅĖąĘŪ│ŻÅŖŻ¼╦¹éāłįČ©ĄžšJ×ķŻ¼Ž┬ę╗éĆę¬ķ_░lĄ─ę╗Č©╩Ū┼«╔·╩ßŖy┼_╔ŽĄ─║┌┐Ų╝╝ĪóĖ▀å╬ār«aŲĘŻ¼Į±─Ļ═Ų│÷Ą─├└╚▌╔õŅlāxŠ═▒¼┴╦Ż╗═¼śėŻ¼ėŅųµĄ─▓┬ŽļŲĘ┼ŲCEOę▓ėą║▄ÅŖĄ─Č©┴”Ż¼ø]ėą▒╗┘Y▒Š┐┤┤²ŽŃ▐╣ŲĘŅÉĄ─ś╦£╩╦∙╣³ÆČŻ¼šęĄĮ┴╦ūį╝║╦∙łį│ųĄ─ŲĘ┼Ųš{ąį║═╔╠śI╗»╣ØūÓĪŻ

Ī░äōśIąĶꬥū╔½Ż¼ę¬ėąį┘į§├┤śėČ╝▓╗Ģ■═╗ŲŲĄ─Īóę╗ęįž×ų«Ą─łį│ųĪŻĪ▒äó▓®▒Ē╩ŠŻ¼į┌Į±─ĻĄ─ŁhŠ│ų«Ž┬Ż¼▀ĆĢ■╚źū÷äōśI▀@╝■Ė▀’LļU╩┬ŪķĄ─Ż¼▒Š┘|╔Ž╩Ū─µŽ“║Y▀x│÷┴╦ę╗▓┐Ęų╚╦ĪŻ

04

Ī░3į┬╗ųÅ═ę▀ŪķŪ░╦«ŲĮĪ▒

├„─Ļį§├┤┌AŻ┐

╩┬īŹ╔ŽŻ¼ī”ė┌├└ŖyäōśIš▀üĒšfŻ¼╩ął÷ęčĮø│÷¼F└¹║├ą┼╠¢ĪŻļSų°ę▀Ūķš■▓▀Ą─š{š¹Ż¼┤¾▓┐ĘųąąśI╚╦╩┐šJ×ķŻ¼╩ął÷╗ųÅ═┐╔Ų┌ĪŻ

į┌ę╗Ų┌ę╗Ģ■äō╩╝╚╦┘Mń„╬─┐┤üĒŻ¼ę▀Ūķš{š¹ī”├└Ŗy╩ął÷ą┼ą─╗ųÅ═ėą├„’@╠ßš±Ż¼Ī░Ž¹┘M╩ął÷ųžą┬╗ųÅ═╔ŽąąąĶę¬ĢrķgŻ¼├„─Ļ╔Ž░ļ─Ļ┐ų┼┬▀Ć╩ŪĢ■Ą═├įŻ¼Ž┬░ļ─Ļę╗Ūą╗ųÅ═š²│Żų«║¾Ģ■▒╚▌^śĘė^ĪŻĪ▒

░┘č¾ęū├└╣”ą¦ūo─wŲĘ╩┬śI▓┐┐éĮø└Ē└ŅµéėŅ╠ߥĮŻ¼öĄō■╔Ž┐┤Ż¼Į±─ĻéĆ╚╦Ńyąą┤µ┐Ņį÷╝ė┴╦1╚fā|Ż¼Ž¹┘M┴”ßīĘ┼│÷üĒ║▄┐╔ė^Ż¼Ī░┤║╣Ø║¾╚²į┬æ¬įō─▄┐┤│÷üĒ╩ął÷╗ųÅ═ĪŻĪ▒

ą┬ć°žøš¹║Ž▀\ĀI╔╠Š├ę┴├└▀_äō╩╝║Ž╗’╚╦ĪóįŁīÜØŹūo─wŲĘŅÉ╩ął÷ĀIõNĖ▒┐é▒Oäóš▄ę▓šJ×ķŻ¼ŅAėŗ├„─Ļ6į┬ŠĆŽ┬├└Ŗy╩ął÷┐╔ęį╗ųÅ═ĄĮę▀ŪķŪ░╦«ŲĮŻ¼Č°ŠĆ╔ŽĢ■Ė³┐ņę╗³cŻ¼į┌3į┬Š═┐╔ęį╗ųÅ═ĪŻ

─Ū├┤Ż¼ļSų°╩ął÷Ž¹┘Mą┼ą─ų▓Į╗ųÅ═Ż¼├„─Ļ├└Ŗy╩ął÷īóėŁüĒį§śėĄ─ĖéĀÄĖ±ŠųŻ¼├└ŖyŲĘ┼Ųėą──ą®┐╔ęį░č╬šĄ─ÖCĢ■³cŻ┐

ÜW╚Rč┼ųąć°Ė▒┐é▓├╝µ╗ŅąįĮĪ┐Ą╗»ŖyŲĘ▓┐┐éĮø└Ē±RŹ╣╠ߥĮŻ¼├„─Ļ├¶Ėą╝Ī╚į╩ŪĘŪ│ŻųĄĄ├ĻPūóĄ─┘ÉĄ└Ż¼Ī░ųąć°ėą▓Ņ▓╗ČÓ│¼▀^░ļöĄęį╔ŽĄ─┼«ąįČ╝šJ×ķūį╝║╩Ū├¶Ėą╝ĪŻ¼▀@ę╗ā╔─Ļą▐ūoŲż─wŲ┴šŽĄ─┘ÉĄ└ĘŪ│Ż╗ĪŻÅ─Ų┴šŽą▐ūoŻ¼ĄĮŲż─w╔Ņīė┐╣╦ź└ŽĪóņŅ░▀Ż¼ę╗ŪąĖ·ą▐ūoŽÓĻPĄ─Ż¼Č╝╩Ū║├┘ÉĄ└ĪŻĪ▒

═¼śėŻ¼į┌äóš▄┐┤üĒŻ¼ę▀ŪķĖ─ūā┴╦Ž¹┘Mš▀ą─└ĒŻ¼ūīŽ¹┘Mš▀ī”╦∙┘Å┘IŽ¹┘MŲĘĮŌøQūį╔ĒąĶŪ¾ūāĄ├Ė³Š½£╩Ż¼├„─Ļ╣”ą¦ūo─wĪó├¶Ėą╝Īą▐ūo▀Ćīó│ų└m╔Ž╔²ĪŻ┴Ē═ŌŻ¼╦¹┼ąöÓŻ¼├„─Ļų„┤“╠ņ╚╗ų▓╬’ŽĄĖ┼─ŅĄ─«aŲĘīóėąÖCĢ■┼▄│÷üĒŻ¼Ī░▀@ĘĮ├µĄ─«aŲĘĢ■Ė³Ų§║Ž┤¾╝ęī”├└║├╔·╗ŅĄ─Ž“═∙Ż¼╠žäe╩Ūę▀ŪķĮY╩°║¾ĪŻĪ▒

Č°└ŅµéėŅšJ×ķŻ¼├„─Ļ├└Ŗy╩ął÷Ģ■│÷¼Fę╗ą®ą┬Ą─ūā╗»Ż║ę╗╩Ū│╔Ęų“īäėŽ“╣”ą¦“īäė▐DūāŻ¼ų«Ū░Ž¹┘Mš▀ų╗ĻPūó│╔ĘųŻ¼Ą½¼Fį┌Ė³ĻPūó│╔Ęų▒│║¾╦∙ĦüĒĄ─╣”ą¦ārųĄŻ¼Ž¹┘Mš▀įĖęŌ×ķ╣”ą¦ų¦ĖČęńārŻ╗Č■╩ŪŠĆ╔Ž×ķųžŽ“ŠĆ╔ŽŠĆŽ┬ŲĮ║Ō░lš╣▀~▀MŻ¼ļSų°ŠĆ╔Ž┴„┴┐│╔▒Š╠ß╔²Ż¼ŲĘ┼ŲįĮüĒįĮųžęĢŠĆŽ┬¾w“ׯ¼ŠĆŽ┬Š½£╩▓╝žø╩ŪŲĘ┼ŲĄ─ų„ę¬╠¶æŻ╗╚²╩Ū╝ÜĘųŅIė“Ą─ąĪ▒ŖŲĘ┼ŲėąĖ³║├Ą─░lš╣┐šķgŻ¼ŽÓī”ų¬├¹ŲĘ┼ŲĄ─┤¾Č°╚½Ż¼ąĪ▒ŖŲĘ┼ŲŠ█Į╣─│ę╗╝ÜĘų╣”ą¦Ż¼═©▀^īŻśI╗»ĀIõNŻ¼ėąų·ė┌š╝ŅIŽ¹┘Mš▀ą─ųŪŻ¼│╔×ķ╝ÜĘųŲĘŅÉĄ─ŅIī¦ŲĘ┼ŲĪŻ

Š▀¾wĄĮŲĘ┼ŲČ╦Ż¼┘Mń„╬─šJ×ķŻ¼┘Y▒Š└╦│▒═╦╚ź║¾Ą─╩ął÷Ż¼īó╗žÜw╔╠śIĄ─▒Š┘|Ż¼Ī░ėą¬Ü╠žČ©╬╗š╝ō■┴╦Ž¹┘Mš▀ą─ųŪĄ─ŲĘ┼ŲŻ¼╗“š▀«aŲĘĪó│╔ĘųŠ▀ėą¬Ü╝ęā×ä▌Ą─Ż¼ęų╗“╩ŪŪ■Ą└ą¦┬╩śOĖ▀Ą─ŲĘ┼ŲĢ■ėą’@ų°ā×ä▌ĪŻĪ▒

Ę©ć°╠ņ▄Ūųąć°ģ^Ė▒┐é▓├ÅłīÄŠ²ät▒Ē╩ŠŻ¼Š▀ėąŽ¹┘Mš▀╗∙ĄAĄ─Ż¼╚ńŠĆ╔ŽŠ▀ėąę╗Č©Ą─╦Įė“Ż©░³└©Ģ■åT▒╚▌^╗Ņ▄SĄ─Ż®Ż¼ŠĆŽ┬įŁüĒ▒╚▌^ūóųžäėõNĄ─ŲĘ┼ŲŻ¼├„─ĻĖ³ėąĖéĀÄā×ä▌ĪŻĪ░═Ō▓┐╝t└¹Śl╝■Ž¹╩¦Ż¼ĮėŽ┬üĒŠ═╩Ū┐┤šl░čŽ¹┘Mš▀╗∙ĄAū÷Ą├Ė³į·īŹĪŻĪ▒

╦¹▀ĆÅŖš{Ż¼├„─ĻŻ¼ŠĆ╔ŽŪ■Ą└ę└┼f╩ŪĻPµI═╗ŲŲ┐┌Ż¼Ī░├└ŖyŲĘ┼ŲĢ■įĮüĒįĮųžęĢŠĆ╔ŽĄ─╔·ęŌ▓╝ŠųĪŻĪ▒

░l▒Ēįušō

ĄŪõø | ūóāį