┤¾öĄō■┐┤▒▒╔ŽÅV╔Ņ╚žØhµĆŻ¼╬ęéāČÓŠ├─▄ęŖĄĮ╔╠śIÅ═╠KŻ┐

üĒį┤/MallŽ╚╔·

Ī░ą┬╩«ŚlĪ▒░l▓╝╚²ų▄ėąėÓŻ¼Å─╚½├µĘŌ┐žĄĮę╗ę╣Ę┼ķ_Ą─═╗ūāŻ¼ŖAļsų°┤¾┴┐Ą─ĀÄšō║═┼ąöÓĪŻ▀@ą®ėæšōŻ¼ė╔ė┌Ąžė“▓Ņ«ÉĪóČŠųĻ▓Ņ«ÉĪóįŌ╩▄ę▀Ūķ│╠Č╚Ą─▓Ņ«ÉŻ¼Č°▒Ŗšf╝Ŗ╝ŗĪŻ

▒╚╚ńŻ¼ūŅĮ³▒▒Š®ŠĆŽ┬Ž¹┘M╗ž┼»Ą─ł¾Ą└īė│÷▓╗ĖFŻ¼┼cį┬│§Ą─Ī░╔╠ł÷¤o╚╦ĪóĮųĄ└└õŪÕĪ▒ą╬│╔’@ų°ī”▒╚Ż¼▓╗╔┘īŻ╝ęĘQ▒▒Š®ęč┼▄═ĻĄ┌ę╗▌åę▀ŪķĖ▀ĘÕĪŻ┼cų«ŅÉ╦ŲĄ─▀Ćėą│╔Č╝Īó╬õØhĄ╚│Ū╩ąŻ¼Å─śIš▀Üg║¶Ą┌ę╗┼·Ī░Ļ¢┐ĄĪ▒éāČ╝│÷ķT╣õĮų┴╦ĪŻ

Ą½┼c┤╦═¼ĢrŻ¼ę▓ėą▓┐Ęų│Ū╩ą▀Ćį┌ę▀ŪķĘÕĒö┼Ū╗▓Ż¼▒╚╚ń┼¾ėč╚”Ėą╚Š├▄Č╚ų▒ŠĆ╔Ž╔²Ą─╔Ž║ŻĪó╔Ņ█┌Ż¼┬Ę╔ŽĄ─ŪÕ└õĀŅæB╔§ų┴▀h│¼Ī░ą┬╩«ŚlĪ▒ų«Ū░ĪŻ

«ö╚╗Ż¼ę▓ėąę╗ą®Ą═ŠĆ╗“š▀ĻPūóČ╚▌^Ą═Ą─│Ū╩ąŻ¼š²į┌╗“╝┤īó├µī”ę▀ŪķĄ─š²├µø_ō¶ĪŻ═¼ąąéāČ╝ŃĘŃĘ▓╗░▓Ż¼Š┐Š╣Ż¼ę▀ŪķĢ■ĮoŠĆŽ┬īŹ¾w╔╠śIĦüĒČÓ┤¾ĪóČÓŠ├Ą─ė░ĒæŻ¼╬ęéā╦∙Ų┌┼╬Ą─Å═╠KŻ¼║╬╚š▓┼─▄ĄĮüĒŻ┐

▒Š╬─▀x╚Ī┴╦▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó╔Ņ█┌Īó│╔Č╝Īó╬õØhĪó╬„░▓Ų▀éĆųž³c│Ū╩ąŻ¼ęį░┘Č╚ę▀Ūķ╦č╦„ųĖöĄū„×ķę▀Ūķ░lš╣ļAČ╬ųĖś╦ĪóęįĄžĶF┐═┴„┴┐ī”ė┌│Ū╩ą│÷ąąųĖś╦ĪóęįļŖė░Ų▒Ę┐ū„×ķŠĆŽ┬Ŗ╩śĘ╗ųÅ═ųĖś╦Ż¼ĮY║ŽŠĆŽ┬╔╠śIīŹørł¾Ą└Ż¼ī”Ė„│Ū╩ąę▀Ūķ▀Mš╣Ūķøręį╝░│Ū╩ą╗Ņ┴”╗ųÅ═Ūķør▀MąąĘų╬÷▒P³cŻ¼ęįŲ┌┐éĮY│÷ę▀Ūķø_ō¶Ž┬Ą─│Ū╩ą╔╠śIūā╗»ęÄ┬╔ĪŻ

Ų┌═¹ī”Ė³ČÓ│Ū╩ąĄ─ø_ō¶║¾Å═╠KŻ¼ėą╦∙åó╩ŠĪŻ

01

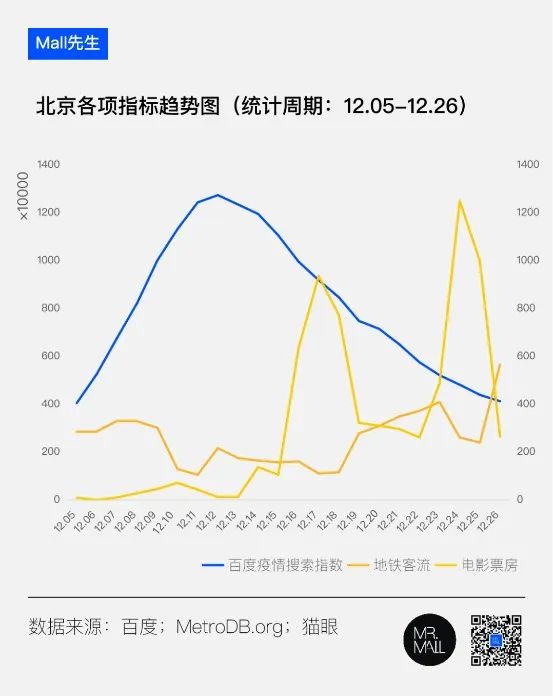

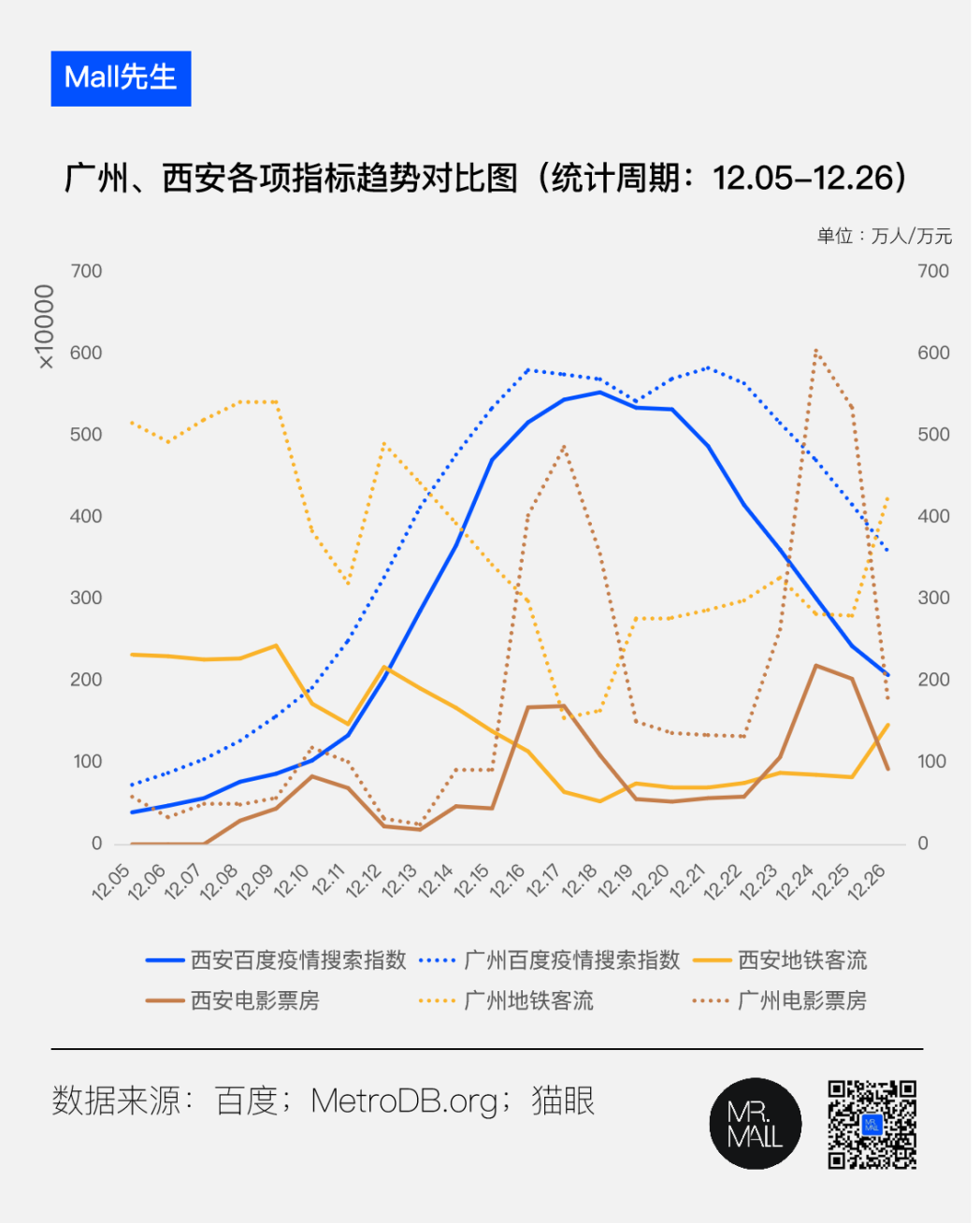

▒▒Š®Ż║┬╩Ž╚Č╚▀^Ą┌ę╗▓©Ė▀ĘÕ

Å─░┘Č╚ę▀Ūķ╦č╦„ųĖöĄ┐┤Ż¼▒▒Š®ę▀Ūķ▀_ĘÕ╚šŲ┌╝sį┌12į┬12╚šŻ©12,739,149Ż®Ż¼ÜvĮøā╔ų▄ų«║¾Ż¼12į┬26╚šę襰╗žĘÕųĄĄ─32%Ż¼╩ŪĮyėŗų▄Ų┌Š∙ųĄĄ─51%Ż¼╗∙▒Šęčū▀▀^Ą┌ę╗▓©Ė▀ĘÕŲ┌ĪŻ

Å─ĄžĶF┐═┴„┐┤Ż¼▒▒Š®ĄžĶF┐═┴„ūŅĄ═³c│÷¼Fį┌ę▀Ūķ▀_ĘÕ╚š╚²╠ņ║¾Ą─12į┬15╚šŻ©157.48╚fŻ®Ż¼12į┬26╚šŻ¼ęč╔ŽØqų┴Įyėŗų▄Ų┌Š∙ųĄĄ─220%Ż¼│¼▀^┴╦Ī░ą┬╩«ŚlĪ▒Ū░ĪŻĄ½╚įų╗ėą2021─ĻŠ∙ųĄĄ─68%Ż¼2019─ĻŠ∙ųĄĄ─52%ĪŻ

┐╔ęŖŻ¼į┌╩ū▓©ę▀Ūķø_ō¶▀^║¾Ż¼▒▒Š®│Ū╩ą│÷ąąęč╠Äė┌╗ųÅ═Ų┌Ż¼Ą½ŠÓļxę▀Ūķė░Ēæ▌^ąĪĄ─╚ź─ĻŻ¼ęį╝░ę▀ŪķŪ░╚įėą▌^┤¾▓ŅŠÓĪŻ

Č°į┌Ų▒Ę┐▒Ē¼F╔ŽŻ¼░óĘ▓▀_╔Žė│Ą─ų▄─®Īó╩źšQ╣ØŪ░║¾Ą─Ų▒Ę┐│÷¼F├„’@Ė▀ĘÕŻ¼Ųõ╦¹Ģrķg│╩¼FŲĮŠÅ╔Ž╔²┌ģä▌ĪŻ

┼┼│²┼┼Ų¼ę“╦žŻ¼Š═12į┬14-26╚šĄ─Ų▒Ę┐Š∙ųĄ┐┤Ż¼ęč╗ž╔²ų┴2021─ĻŠ∙ųĄĄ─85%Ż¼2019─ĻŠ∙ųĄĄ─53%Ż¼┐╔ęŖ├±▒ŖĄ─ą▌ķeŖ╩śĘ¤ßŪķęčųØu’@¼FŻ¼Ą½╚įėą▌^┤¾╗žÅŚØō┴”ĪŻ

ŠĆŽ┬īŹ¾w╔╠śI│╩¼FŠ░Ž¾ę▓╗∙▒Š┼cöĄō■¾w¼FŽÓĘ¹Ż¼╔Žų▄─®▒▒Š®ęč│÷¼FČÓ╝ę▓═Åd┼┼ĻĀĄ╚║“Ż¼│»Ļ¢┤¾Éé│ŪĄ─▀╚▓Ė▀╚▓ĖŲĮ░▓ę╣«ö╠ņ╠├╩│Įė┤²┴╦Į³600╚╦Ż¼ĀI╩šĮ³8╚fŻ¼äōŽ┬┴╦Į³3─ĻĀI╩šą┬Ė▀ĪŻ

╩»Š░╔Į╔Į─Ęę▓╗žĄĮ┴╦═∙╚š╚╦┴„ĪŻ▒▒Š®ŁhŪ“ė░│ŪŲĮ░▓ę╣┐═┴„┴┐│¼▀^┴╦25,000╚╦Ż¼┘¬┴_╝o╩└Įń┤¾├░ļUĪóūāą╬ĮäéŻ║╗ĘNį┤ĀÄŖZæĄ╚¤ßķTĒŚ─┐Ą─┼┼ĻĀĢrķgät▀_ĄĮ┴╦90ĘųńŖū¾ėęĪŻ

╩»Š░╔Į╔Į─ĘĢ■åTĄĻ12į┬25╚šīŹ┼─

▒▒Š®ŁhŪ“ė░│Ū12į┬25╚šė╬śĘĒŚ─┐Ą╚║“Ģrķg

02

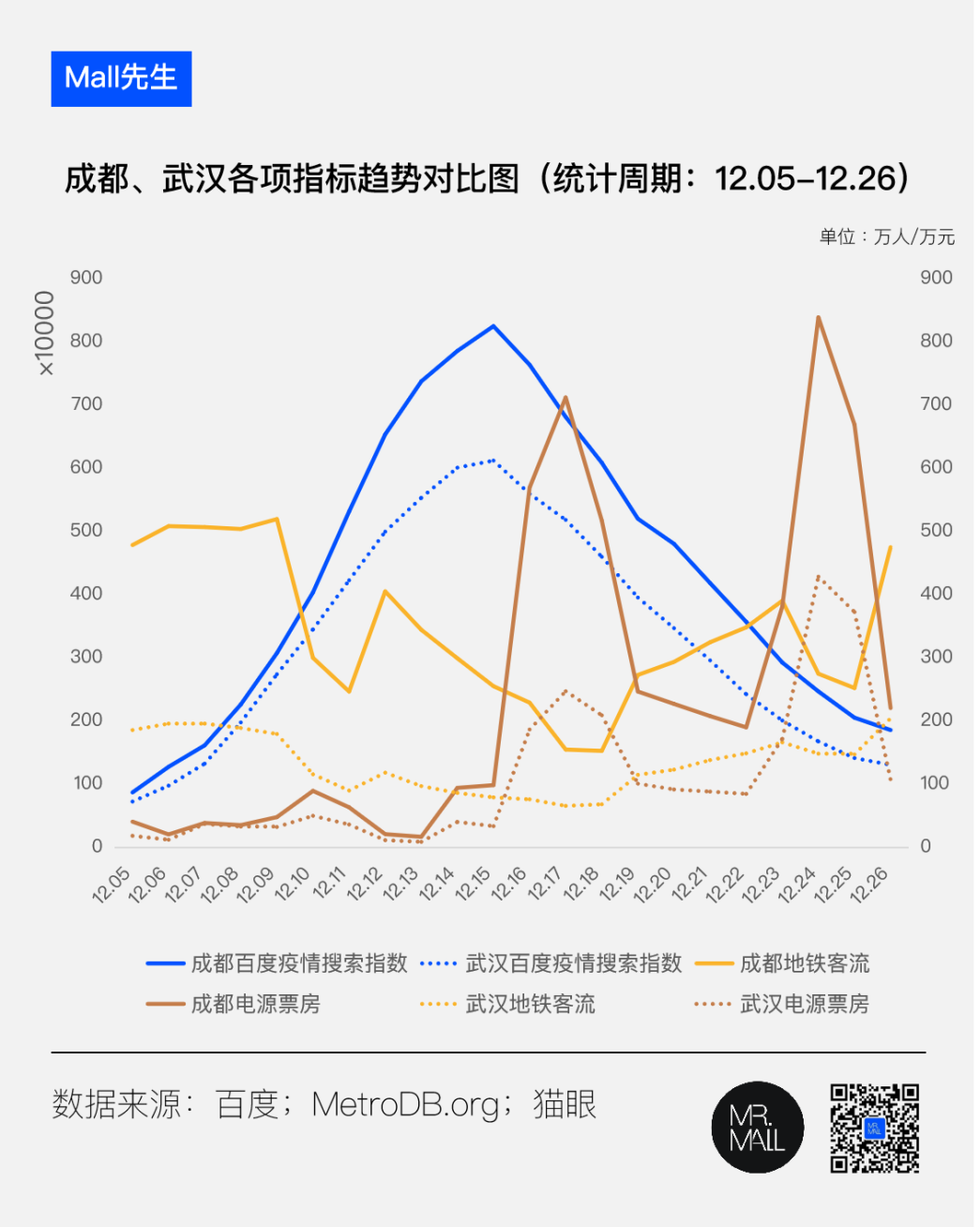

│╔Č╝Īó╬õØhŻ║ų▄Ų┌╬▓Č╦Ż¼┌ģä▌Ž“║├

│╔Č╝Īó╬õØhļp│ŪĄ─░┘Č╚ę▀Ūķ╦č╦„ųĖöĄį┌═¼ę╗╠ņŻ©12į┬15╚šŻ®▀_ĄĮĒöĘÕŻ¼12į┬26╚šŻ¼ĘųäeĄ°╗žĘÕųĄĄ─22%Īó21%Ż¼Š∙ųĄĄ─42%Īó40%Ż¼╗∙▒Š═¼▓Į▀~╚ļų▄Ų┌╬▓Č╦ĪŻ

Å─ĄžĶF┐═┴„┐┤Ż¼│╔Č╝Īó╬õØhĄ─╣½╣▓Į╗═©┴„┴┐╣╚Ąū═¼Ģr│÷¼Fį┌ę▀Ūķ╦č╦„ųĖöĄ▀_ĘÕĄ─ę╗╠ņ║¾Ż©12į┬16╚šŻ®Ż¼12į┬26╚šĄ─┐═┴„┴┐ätĘųäe╔ŽØqų┴Įyėŗų▄Ų┌Š∙ųĄĄ─139%Īó153%Ż¼ę▀ŪķųĖöĄ▀_ĘÕ10╚š║¾Ż¼╚įĄ═ė┌Ī░ą┬╩«ŚlĪ▒ŅC▓╝ų«Ū░Ż¼Ą½Å═╠K┌ģä▌├„’@ĪŻ

│╔Č╝12į┬26╚šĄžĶF┐═┴„┴┐▀_474.96╚fŻ¼╝s×ķ2021─ĻŠ∙ųĄĄ─97%Ż¼2019─ĻĄ─124%Ż╗Č°╬õØhāH×ķ204.18╚fŻ¼╝s×ķ2021─ĻŠ∙ųĄĄ─74%Ż¼2019─ĻĄ─61%ĪŻ

Č°į┌ļŖė░Ų▒Ę┐╔ŽŻ¼12į┬14-26╚šģ^ķgā╚Ż¼ā╔ĄžĄ─š¹¾w┌ģä▌ę▓╗∙▒Šę╗ų┬Ż¼ę▀ŪķĖ╔ö_įĮąĪŻ¼ļŖė░Ų▒Ę┐įĮĖ▀ĪŻĄ½│╔Č╝├±▒ŖĄ─ė^ė░¤ßŪķ╩▄ė░Ēæ│╠Č╚Ż¼ę¬├„’@ąĪė┌╬õØhŻ¼12į┬14-26╚šŲ┌ķgŻ¼Ų▒Ę┐Š∙ųĄ┐┤Ż¼│╔Č╝ęč╗ųÅ═ų┴╚ź─ĻĄ─98%Ż¼2019─ĻĄ─69%Ż╗Č°╬õØhāH×ķ╚ź─ĻĄ─61%Ż¼2019─ĻĄ─39%ĪŻ

ā╔Ąž│Ū╩ą╚╦├±Ą─Ž¹┘M¤ßŪķŻ¼ęį╝░╔╠śI╗Ņ▄S│╠Č╚╔ŽŻ¼ę▓│╩¼F│÷üĒ┴╦│╠Č╚╔ŽĄ─├„’@▓Ņ«ÉĪŻ

╔Žų▄╬ÕŻ¼│╔Č╝°P╗╦╔Į¾wė²╣½ł@Ą─ųą│¼┬ō┘Éė^▒Ŗ▀_ĄĮ31,518├¹Ż¼äōŽ┬┘É╝Šą┬Ė▀ĪŻ┤║╬§┬Ęķ_╩╝ųž¼F═∙╚šĘ▒╚AŻ¼╚½│ŪĻPūóĄ─SKPŻ¼ČÓ╝ęķTĄĻ┤¾┼┼ķL²łĪŻ

│╔Č╝SKP┼┼ĻĀ╚╦┴„ | üĒį┤Ż║╠įĘ┐ųŠ

╩źšQÖnŲ┌Ż¼│╔Č╝▀ĆėŁüĒ┴╦²ł║■│╔Č╝╩±ą┬╠ņĮųĪóŪÓč“ą┬│ŪĄ─╬„ŁhĪżę╝ĘĮ└’Īó╠ņĖ«ą┬ģ^╚²└¹ÅVł÷ā╚Ą─É█Ū┘║Ż┘Å╬’ųąą─║═╠ņĖ«789╔╠śIĮųģ^1Ų┌Ą╚ČÓéĆĒŚ─┐Ą─²Rķ_śIĪŻ

│╔Č╝SKPĄ─BUTTERFUL & CREAMOROUS 12į┬24╚š

Č°╬õØhū„×ķĖ▀ąŻ²RŠ█ų«ĄžŻ¼╩▄╠ßŪ░Ę┼╝┘Īó┤║╣Øė░ĒæŻ¼š¹¾wŽ¹┘M╗Ņ┴”╚į╠Äė┌▌^Ą═╦«ŲĮŻ¼▓╗▀^ļSų°š¹¾w╔ńĢ■╣ØūÓÅ═╠KŻ¼┘Å╬’ųąą─ęč╗∙▒Š╗ųÅ═š²│ŻĀI▀\Ż¼╩źšQ╣ØŪ░Ž”Ż¼ę▓ėŁüĒ┴╦ąŪ░═┐╦šķ▀x╬õØh░═╣½Ę┐ūėĄĻåó─╗ĪóHappyšŠ┼_╗žÜwĪó║ķ╔Į╚f┐ŲÅVł÷VivilandĄ─ķ_śIŻ¼š¹¾w│╩¼FŽ“║├æBä▌ĪŻ

║ķ╔Į╚f┐ŲÅVł÷Vivilandķ_śI

ā╔│Ūī”▒╚Ż¼ŅHĖą▀±ćuŻ¼╬õØh╩▄ĄĮ2020─Ļę▀Ūķ▒¼░lųžäōŻ¼Į³ā╔─Ļš¹¾w░lš╣Ī░ķ_Ą╣▄ćĪ▒Ż©Å─╬õØh2021─ĻĄ─ĄžĶF┐═┴„┴┐Ż¼╔§ų┴▓╗╚ń2019─ĻŠ═┐╔ęŖę╗░▀Ż®Ż¼ļm╠Äė┌╗ųÅ═ļAČ╬Ż¼Ą½ŠÓļx═∙╚š╗Ņ┴”╚įąĶĢrķgŻ╗

Č°│╔Č╝ätæ{ĮĶŲõ░═▀mĄ─Ī░ę╦ŠėąįĪ▒Ż¼─µä▌┼└╔²Ż¼│╔×ķ┴╦ŲĘ┼ŲŪÓ▓AĪó┘Å╬’ųąą─į·Ččķ_śIĄ─ą┬ąŪų«ĄžĪŻį┌Ė„ŅÉą┬ĄĻĪóą┬ŲĘĪóą┬ł÷Ą─┤╠╝żŽ┬Ż¼╚ž│Ū╝┤╩╣╩Ū├µī”ę▀ŪķśOŲõø░ė┐Ą─ø_ō¶Ż¼š¹¾wŽ¹┘MĄ─Ēgä┼ę▓ę¬Ė³×ķ═╗│÷ĪŻ

03

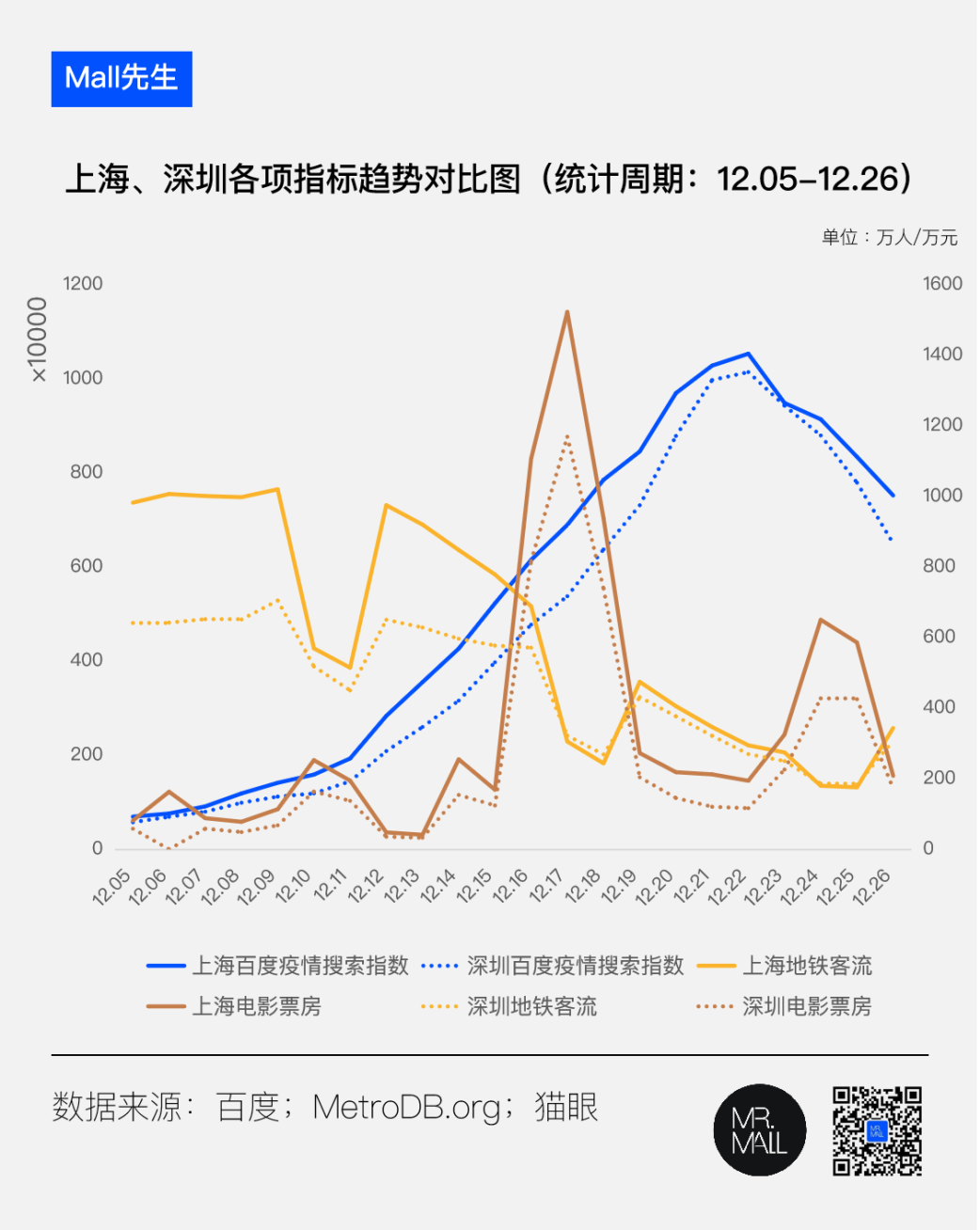

ÅVų▌Īó╬„░▓Ż║┤¾▓Ī│§ė·Ż¼│§¼FŽ“╔Ž

ÅVų▌Īó╬„░▓ū„×ķę╗ĮMŻ¼▀@ā╔éĆ│Ū╩ąŻ¼▒M╣▄ę╗─Žę╗▒▒ŽÓĖ¶╔§▀hŻ¼Ą½Į±─ĻŽ┬░ļ─Ļ╩▄ę▀Ūķ└¦ö_ĢrķgČ╝▒╚▌^ķLŻ¼Č°Å─Ė„ĒŚöĄō■Ą─ū▀ä▌ŪķørüĒ┐┤Ż¼ę▓ėą▒╚▌^├„’@Ą─ŽÓ╦ŲąįŻ║

ę╗╩Ū╦¹éāę▀Ūķ╦č╦„ųĖöĄĄ─┌ģä▌ŠĆ╠žš„▌^×ķŽÓ╦ŲŻ¼╝┤į┌ĘÕųĄ═Ż┴¶Ģrķg▌^ķLŻ¼ŪęĮyėŗģ^ķgā╚ĘĮ▓ŅŽÓĮ³Ż¼Š∙×ķ3.36E+12Ż╗

Č■╩ŪĄžĶF┐═┴„▒Ē¼F│÷Ą─│÷ąą╠žš„ę▓▌^×ķŽÓ╦ŲŻ¼ų„ę¬¾w¼Fį┌Įyėŗģ^ķgā╚ā╔│Ū╣żū„╚š╚šŠ∙ĄžĶF┐═┴„/ų▄─®╚šŠ∙ĄžĶF┐═┴„Ą─ųĄ▌^×ķŽÓĮ³Ż¼Ęųäe×ķ1.56Īó1.53ĪŻ

Å─░┘Č╚ę▀Ūķ╦č╦„ųĖöĄ┐┤Ż¼ÅVų▌│÷¼F┴╦ļpĘÕųĄŻ║12į┬16╚šĪó21╚šĮįĖ▀ė┌580╚fŻ¼▀^│╠ųą│²┴╦12į┬19╚šĄ°ų┴542╚f═ŌŻ¼12į┬16-18╚šĪó12į┬20-22╚šŠ∙Ė▀ė┌560╚fŻ¼į┌▓©ĘÕŠS│ų┴╦ĮėĮ³ę╗ų▄ĢrķgŻ╗

╬„░▓ätį┌12į┬18╚š│÷¼Fę▀Ūķ╦č╦„ųĖöĄĄ─ĘÕųĄŻ¼Ą½Ū░║¾Ą─12į┬17╚š-20╚šŲõ╦č╦„ųĖöĄŠ∙Ė▀ė┌530╚fŻ¼š¹¾w▓©ĘÕĀŅæBŠS│ų╝s╦─╠ņū¾ėęĪŻ

12į┬26╚šŻ¼ā╔ĄžĄ─╦č╦„ųĖöĄŽ┬╗¼ų┴Įyėŗų▄Ų┌Š∙ųĄĄ─93%║═69%Ż╗ĘÕųĄĄ─61%║═38%ĪŻ┐╔ęŖŻ¼ā╔│ŪŠ∙ęčČ╚▀^Ė▀ĘÕŲ┌ĪŻ

į┌│÷ąą▒Ē¼F╔ŽŻ¼ā╔│ŪŠ∙į┌12į┬20╚šŻ©Ęųäe╩Ūę▀Ūķ╦č╦„ųĖöĄĘÕųĄ║¾Ą─Ą┌╦─╠ņĪóĄ┌Č■╠ņŻ®ĄĮ▀_ūŅĄ═³cŻ¼12į┬19-23╚š«öų▄╣żū„╚š┐═┴„Ą═╬╗▒Ē¼F├„’@Ż¼Ą½Įžų┴12į┬26╚šŻ¼ęč│╩¼F├„’@Ą─╗ųÅ═æBä▌Ż║

12į┬26╚šŻ¼ÅVų▌ĄžĶF┐═┴„ęč╗ųÅ═ų┴Įyėŗų▄Ų┌Š∙ųĄĄ─116%Ż¼2019─ĻŠ∙ųĄĄ─47%Ż¼2021─ĻŠ∙ųĄĄ─55%Ż╗╬„░▓ätĘųäe×ķ103%Īó56%Īó52%ĪŻā╔│ŪĄ─├±▒Ŗ│÷ąąęŌįĖŠ∙│╩¼Fų▓ĮŽ“║├┌ģä▌Ż¼Ą½ŠÓļx╗žĄĮę▀Ūķ│ŻæB╗»ĢrŲ┌╚įŠ▀ėą▌^┤¾▓ŅŠÓĪŻ

─ŽĘĮžöĮø▓╔įLĄĮÅVų▌ŠŲ╝ęŁh╩ą¢|┬ĘĄĻžōž¤╚╦Ż¼ī”ĘĮ▒Ē╩ŠŻ║Ī░┐═┴„┐ŽČ©▀Ćø]ėą╗ųÅ═ĄĮ9Īó10į┬Ę▌Ą─ŪķørŻ¼Ą½┬²┬²Ąžę▓į┌╗ųÅ═ĪŻ▒╚╔Žę╗ų▄ę¬║├³cĪŻ▒╚╚ńąŪŲ┌┴∙╚š╔Ž╬ńĄ─┐═┴„╩Ūę¬├„’@╔Ž╔²Ą─ĪŻĪ▒

─ŽĘĮžöĮø▓╔įLęĢŅl | üĒį┤Ż║ŠWĮj

ļŖė░Ų▒Ę┐│╩¼F┼cĄžĶF┐═┴„ŅÉ╦Ų┌ģä▌Ż¼ā╔│ŪŲ▒Ę┐Š∙į┌╩źšQų▄ų▄─®ĄĮ▀_ĘÕųĄŻ¼Ūę’@ų°Ė▀ė┌ę╗ų▄Ū░Ą─░óĘ▓▀_╔Žė│ų▄Ż¼šf├„Ą┌ę╗▓©Ī░Ļ¢┐ĄéāĪ▒ęč│÷äėė^ė░ĪŻĄ½Å─öĄųĄüĒ┐┤Ż¼ÅVų▌12.14-12.26Ą─Ų▒Ę┐Š∙ųĄ×ķ2021─ĻĄ─68%Īó2019─ĻĄ─42%Ż╗╬„░▓×ķ52%Īó34%Ż¼╚įŠ▀ėą▌^┤¾╗žÅŚ┐šķgĪŻ

▀@ę╗─Žę╗▒▒ā╔│ŪŠ∙į┌11į┬─®▀M╚ļę▀Ūķųž×─Ų┌ĪŻÅVų▌11į┬Ą─Ėą╚Šš▀╚šį÷╦─╬╗öĄŻ¼╔ńĢ■├µĘ└┐ž┤ļ╩®ÅŖ╗»Ż¼╩«Č■į┬│§š■▓▀Ę┼ķ_Ż¼¤¤╗ÜŌČ╠Ģ║╗žÜw║¾Ż¼į┘┤╬▓Į╚ļĖ▀░lŲ┌Ż╗11į┬─®Ą─╬„░▓ę▓į°ĮøÜv▀^╚½│Ūņo─¼Ż¼12į┬│§Č╠Ģ║Ž“║├Ą─æBä▌ĪŻ╗“įS╩Ū▌^×ķŽÓ╦ŲĄ─ĮøÜvŻ¼Ä¦üĒ┴╦ŅÉ╦ŲĄ─öĄō■▒Ē¼FŻ¼Č°▀@śėĄ─ŽÓ╦ŲŻ¼ätĘ┤ė││÷┴╦Ė³ČÓ│Ū╩ąį┌ę▀Ūķų«Ž┬Ż¼┐╔─▄Č╝Ģ■ū▀│÷ŅÉ╦ŲĄ─░lš╣▄ē█EĪŻ

─┐Ū░Ż¼ā╔│ŪŠĆŽ┬īŹørę▓│╩¼F│÷┴╦╗ž┼»æBä▌ĪŻ╩źšQ╣ØŪ░║¾Ż¼╬„░▓SKPĪó┘ÉĖ±ć°ļH┘Å╬’ųąą─Īó└Ž│ŪĖ∙GparkĄ╚ČÓ╝ę╔╠│¼īóĀIśIĢrķgš{š¹╗ųÅ═Ż¼╚╦┴„┴┐│÷¼F├„’@╗ž╔²ĪŻ

╬„░▓ČÓ╝ę┘Å╬’ųąą─╗ųÅ═ĮøĀIĢrķg

Įė▀BĮøÜv11į┬Īó12į┬ā╔▓©ę▀Ūķø_ō¶Ą─ÅVų▌Ż¼ę▓ĮKė┌į┌╩źšQ╣ØŪ░║¾ėŁüĒ┴╦╚╦┴„╗žÜwŻ¼ČÓ╝ę─╠▓ĶĄĻĀIśIŅ~╗ųÅ═│¼▀^░╦│╔ĪŻĮ³╚šŻ¼░ūįŲģ^Īóį÷│Ūģ^Īó└¾×│ģ^Ż¼Š∙╣┘ą¹┴╦ėŁ┤║╗©╩ąĄ─┼e▐kĪŻ

ÅVų▌┘Å╬’ųąą─╚╦┴„╗ųÅ═

04

╔Ž║ŻĪó╔Ņ█┌Ż║ĘÕųĄęč▀^Ż¼╣╚ĄūÆĻį·

╔Ž║ŻĪó╔Ņ█┌ā╔│Ū╩ŪŲ▀éĆ│Ū╩ąų«ųąŻ¼ūŅ═Ē▀_ĄĮ░┘Č╚ę▀Ūķ╦č╦„ųĖöĄĒöĘÕĄ─ĪŻā╔│Ū░┘Č╚ę▀Ūķ╦č╦„ųĖöĄĘÕųĄŠ∙│÷¼Fį┌12į┬22╚šĪŻļSų«Ż¼ā╔Ąžę▓═¼▓Įį┌12į┬23╚šŻ¼äōįņ┴╦╣żū„╚šĄžĶF┐═┴„ūŅĄ═ųĄĪŻ

Å─12į┬26╚šĄ─öĄō■üĒ┐┤Ż¼╔Ž║ŻĪó╔Ņ█┌ę▀ŪķųĖöĄĘųäe×ķĮyėŗų▄Ų┌ā╚Š∙ųĄĄ─139%║═138%Ż¼ĘÕųĄĄ─71%║═64%Ż¼╚į┼f╠Äė┌Ė▀³cŻ╗ĄžĶF┐═┴„ätĘųäe×ķĮyėŗų▄Ų┌Š∙ųĄĄ─57%║═66%Ż¼╚į┼f▀hĄ═ė┌ķ_Ę┼Ū░Ą─╦«£╩Ż¼┐╔ęŖę▀Ūķ▀_ĘÕ║¾Ą─ę╗ų▄ā╚Ż¼ā╔│Ū╚į£SŽ▌ė┌ę▀ŪķĖ▀ĘÕŲ┌ų«ųąĪŻ

Č°Å─ļŖė░Ų▒Ę┐┐┤Ż¼┼cŲõ╦¹╗ųÅ═Ų┌Ą─│Ū╩ą▓╗═¼Ż¼12į┬14╚š-26╚šā╚Ż¼╔Ž║ŻĪó╔Ņ█┌Ą─ė^ė░Ūķør├„’@╩ŪŪ░Ą═║¾Ė▀ĪŻĘÕųĄŠ∙│÷¼Fį┌ę▀Ūķ╔ą╬┤╚½├µ▒¼░lĄ─ĪČ░óĘ▓▀_Ż║╦«ų«Ą└ĪĘ╔Žė│Ą─«öų▄ų▄─®ĪŻČ°├±▒Ŗ├µī”ę▀Ūķ═■├{Ą─╩źšQ╣ØÖnŲ┌Ż¼Ų▒Ę┐Ž┬╗¼Š▐┤¾Ż¼ė^ė░¤ßŪķ▒╗▓ĪČŠęųųŲ├„’@ĪŻ

Ą½ļm╚╗ā╔Ąž┌ģä▌═¼▓ĮŻ¼Ą½Š▀¾wöĄųĄ╔Ž╚įėą▌^├„’@Ą─▓Ņ«ÉĪŻ

╩ūŽ╚Ż¼Å─Ę┼ķ_║¾Ą─╣żū„╚šĄžĶF┐═┴„/ų▄─®ĄžĶF┐═┴„▒╚ųĄ┐┤Ż¼╔Ž║Ż×ķ2.14Ż¼╔Ņ█┌×ķ1.61Ż¼Ż╗Ųõ┤╬Ż¼Å─Į^ī”ųĄ┐┤Ż¼╔Ž║ŻĄ─╩źšQ╣Ø«ö╠ņĪóĮyėŗų▄Ų┌ā╚Š∙ųĄ╝░2021─ĻŠ∙ųĄŻ¼╚²š▀Ęųäe×ķ175.7╚fĪó606.8╚fĪó977.96╚fŻ╗╔Ņ█┌ätĘųäe×ķ183.67╚fĪó463.9╚fĪó596.25╚fĪŻ╔Ž║ŻĄ─ĮĄĘ∙├„’@Ė▀ė┌╔Ņ█┌ŻĪ

▓╗ļy░l¼FŻ¼═¼×ķę╗ŠĆ│Ū╩ąĄ─ā╔│ŪŻ¼╔Ž║Ż╦Ų║§ė╔ė┌╩▄ĄĮ▀B└mĄ─ÅŖę▀Ūķ╣▄┐ž┤“ō¶ĪóČ¼╝ŠĄ═£žė░ĒæŻ¼├±▒ŖŠĆŽ┬═Ō│÷Ŗ╩śĘŽ¹┘Mė¹═¹ĮĄĄ═ĪóĖ„┤¾╔╠śIŅAŲ┌£p╚§Ė³×ķ├„’@ĪŻĪ░ĘŪ▒žę¬▓╗═Ō│÷Ī▒ęčĮø╔Ņ└ėį┌┴╦╔Ž║Ż├±▒Ŗą─└’ĪŻ

ō■┬ō╔╠ŠW12į┬23╚šĄ─īŹĄžėøõøŻ¼š²╠Äė┌Ė▀ĘÕŲ┌Ą─╔Ž║ŻŻ¼ČÓ╝ę┘Å╬’ųąą─│╩¼FķT═ź╚¶╚ĖŠ░Ž¾Ż¼╝┤╩╣╩Ū╩└╝oģRÅVł÷Ż¼╚š│ŻŅI┼▄╚½╔Ž║Ż╔╠ł÷┐═┴„┴┐ś╦ŚUĄ─ĒŚ─┐Ż¼ę▓▓╗▒M╚ń╚╦ęŌĪŻČ°į┌╩źšQų▄─®Ż¼┤¾▓┐Ęų╔╠ł÷╚╦┴„ę▓▌^╔┘ĪŻ

12į┬23╚šųą╬ńĄ─╩└╝o┤¾Ą└ĄžĶFšŠ

12į┬23╚šųą╬ńĄ─╔Ž║Ż╩└╝oģR

╔Ņ█┌ę▓│╩¼F│÷ŅÉ╦Ų╣ŌŠ░Ż¼┘Å╬’ųąą─Ą╚╩ęā╚╔╠ł÷┐═┴„£p╚§├„’@ĪŻō■▐ó▐óę¼äō╩╝╚╦║┬÷╬═Ė┬ČŻ¼ė╔ė┌åT╣żĪó“T╩ų▓ĪĄ╣Ż¼ŲĮĢrĄĻŠ∙40╚fū¾ėęĄ─į┬ĀIśIŅ~Ż¼▀@ę╗▌åę▀ŪķųąŻ¼╗∙▒Š╔ŽĮĄĘ∙│¼▀^┴╦50%ĪŻ

ŽÓ▒╚╩ęā╚Ż¼æ¶═ŌŖ╩śĘł÷╦∙ätŽÓī”ĀŅæB▌^║├Ż¼╚ńėąŠW╝t┼╝Ž±Ą─ĄŽ╩┐─ߜʳ@Ż¼į┌Ī░Ųµ╗├Č¼╚šč▓ė╬Ī▒ĪóĪ░Ųµē¶ų«╣Ō╗├ė░¤¤╗ąŃĪ▒Īó¼FŽ¾╝ēIP┴ß─╚žÉā║Ą─╝ė│ųŽ┬Ż¼╩źšQ╣ØŲ┌ķg╚į┼fėą▓┐ĘųĒŚ─┐ąĶę¬┼┼ĻĀę╗ąĪĢrū¾ėęŻ¼▓┐Ęų╩źšQ╩ą╝»ę▓ųž¼F┴╦═∙╚š¤¤╗ĪŻ

12į┬23╚š═ĒĄ─╔Ž║Ż═Ō×®ųąčļÅVł÷╩źšQ╩ą╝»

Č°╔Ņ█┌ŽÓī”£ž┼»Ą─ÜŌ║“Ż¼ūī├±▒Ŗ╚į┼fėą▌^ÅŖĄ─═Ō│÷ęŌįĖŻ¼╩źšQ«ö╠ņŽ┬╬ńŻ¼ČÓ╠Ä│Ū╩ą╣½ł@│╩¼F┴╦│÷┴╦Üg┬Ģą”šZĪŻ

12į┬25╚šĄ─╔Ņ█┌╩źšQ╩ą╝»

05

ĮYšZ

ŠCė^Ų▀éĆ│Ū╩ąŻ¼▓╗ļy░l¼Fā╔³cĪŻ

ę╗╩ŪŻ¼│Ū╩ą╗ųÅ═Ų┌┼c▀^╚źÄū─Ļ└’Ż¼ę▀ŪķĦüĒĄ─ø_ō¶▌pųž│╩¼Fš²ŽÓĻPĪŻĪ░ųž░YĪ▒▀^Ą─│Ū╩ąŻ¼Č╝ąĶę¬▌^ķLĄ─╗ųÅ═Ų┌ĪŻ╚ń2020─Ļ│§Ż¼ĘŌ│Ū76╠ņĄ─╬õØhŻ¼╚²─Ļ║¾Ą─Į±╠ņ╚į╬┤═Ļ╚½╗ųÅ═į¬ÜŌĪŻ22─ĻĮøÜv┴╦3éĆį┬ĘŌ┐žĄ─╔Ž║ŻŻ¼Ī░▓╗ę¬į┘Ą├▓ĪĪ▒Ą─ą─└ĒĻÄė░╦Ų║§ę▓▀Ć╬┤Å─├±▒Ŗą─└’═╩╚źĪŻ

Č°ŽÓī”Ī░▌p░YĪ▒Ą─│╔Č╝Īó╔Ņ█┌Ż¼ätŠ▀ėąĖ³ÅŖĄ─╗žÅŚ┴”ĪŻ«ö╚╗Ż¼▀@╗“įS║═╠ņÜŌĪó«öĄž╬─╗»Īó╚╦┐┌└Ž²g╗»│╠Č╚ėąĻPŻ¼Ą½┴Ēę╗ĘĮ├µŻ¼╗“įSę▓║═▀^╚źÄū─Ļ└’Ż¼ę▀ŪķĮo«öĄžŠė├±Ä¦üĒĄ─└¦ö_Ė³╔┘Ż¼ūī╦¹éāąę▀\Ąž▓╗ė├▒╗PTSD╦∙└¦ö_Ż¼į┌ø_ō¶├µŪ░ą─æBĖ³║├ėą╦∙ĻP┬ōĪŻ

Č■╩ŪŻ¼╝┤╩╣öĄō■╔Žėąģ^äeŻ¼Ą½┤¾▓┐Ęų│Ū╩ąį┌ę▀Ūķø_ō¶Ž┬Ż¼īŹ¾w╔╠śIĄ─ūā╗»┌ģä▌╩ŪĮėĮ³Ą─ĪŻ╬ęéā┐╔ęį▀@├┤Ė┼└©│÷▀@├┤ÄūŚlęÄ┬╔Ż║

ļSų°ę▀ŪķĄ─▓╗öÓöU╔óŻ¼╣½╣▓Į╗═©│÷ąą│ų└mŽ┬╠ĮŻ╗

į┌ę▀Ūķ▀_ĘÕ║¾1-3╠ņā╚Ż¼╚╦éāĄ─│÷ąąęŌįĖ▀_ĄĮūŅ▒∙³cŻ╗

▀@ę╗ø_ō¶Ģ■│ų└mę╗ų▄ęį╔ŽŻ¼Ą½ėą═¹į┌10╠ņū¾ėęķ_╩╝Ę┤ÅŚŻ╗

ęį▒▒Š®×ķ└²Ż¼▀_ĘÕā╔ų▄ų«║¾Ż¼īŹ¾w┐═┴„ėą═¹╗ųÅ═ĄĮ▒Š▌åę▀Ūķ▒¼░lŪ░Ą─╦«£╩ĪŻ

▒M╣▄Ż¼─┐Ū░Ą─Å═╠KĖ³ČÓ╩ŪąĪų▄Ų┌ā╚Ą─Ž“╔Ž╗ųÅ═Ż¼ŠÓļx2019─ĻĀŅæB╚į▓ŅŠÓ├„’@Ż¼Ą½▀Ćėąę╗³cŻ¼╬ęėXĄ├╩Ūųžę¬Ūę├„’@Ą─Ż║

ą┬ĄĻĪóą┬ł÷╗“š▀╩Ū¤ßė│┤¾Ų¼Ą╚ą┬§rŽ¹┘Mā╚╚▌Ą─┤╠╝żŻ¼Ģ■═Ųäė┐═┴„Ą─Å═╠KĪŻ

į┌▀@éĆ─¦╗├ĄĮ▓╗┐╔čįšfĄ─2022─ĻĄ─ūŅ║¾ę╗éĆ╣żū„╚šŻ¼╬ꎯ═¹═©▀^▀@ą®╩ß└Ē║═ė^▓ņŻ¼ĮoĄĮį┌Ė„ĘN▓╗┤_Č©ąįŽ┬░Š▀^┴╦ę╗š¹─ĻĄ─═¼ąąéāŻ¼ę╗ą®┐╔ęŖĄ─ģó┐╝║═┤_Č©ąįĪŻ

ę▓įS├„╠ņ▓╗╩ŪŪń╠ņŻ¼Ģ■ėą÷▓ĪóĢ■Ų’LŻ¼╔§ų┴▀ĆĢ■ėą³cŽ┬ėĻĪŻę▓įS╬ęéā║▄ķLĄ─ę╗Č╬Ģrķgā╚Č╝▓╗╠½─▄╗žĄĮŲGĻ¢Ė▀ššĄ─╚šūė└’Ż¼Ą½╬ęéāķ_╩╝┬²┬²┐┤ŪÕŻ¼č█Ū░Ą─║┌Ż¼▓╗į┘╩Ūļy├„Ą─ķLę╣ĪŻ

╬ęéāę▓─▄ķ_╩╝┐┤ĄĮŻ¼─Ūą®▒╗║┌ę╣¤oŪķÆ▀▀^Ą─═┴Ąž╔ŽĄ──│ą®ĄžĘĮŻ¼ęčĮøėŁüĒ┴╦╠½Ļ¢╔²ŲĄ─╩’╣ŌĪŻ

ė┌╩Ū╬ęéāų¬Ą└Ż¼╠½Ļ¢ĮKīó╔²ŲĪŻ

ŽŻ═¹┤¾╝ęūóęŌ░▓╚½Īó▒Żųž╔Ē¾wĪó▒Żūo╝ę╚╦Ż¼

įĖ╬ęéāį┌░ūĢā└’ŽÓ╩žĪóŽÓŠ█ĪóŽÓōĒĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį