Ī░├±ĀI│¼╩ąĄ┌ę╗╣╔Ī▒▓Į▓ĮĖ▀ęūų„Ż¼ć°┘Y×ķ║╬įĖū÷░ūę┬“T╩┐Ż┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT└ŽĄČ

╠ßŲ▓Į▓ĮĖ▀Ż¼į┌║■─ŽÄū║§¤o╚╦▓╗ų¬ĪŻĄĮ2022─Ļ╔Ž░ļ─Ļ×ķų╣Ż¼▓Į▓ĮĖ▀ōĒėąķTĄĻ367╝ęŻ¼│¼╩ąśIæB322╝ęĪó░┘žøśIæBķTĄĻ45╝ęŻ¼├µĘe║Žėŗ╝s497╚fŲĮĘĮ├ūĪŻ

▓Į▓ĮĖ▀╝»łF╩╝äōė┌1995─ĻŻ¼Å─║■─ŽĄ─├½ų„Ž»╝ęÓlĪ¬Ī¬Žµ╠ČŲ▓ĮĪŻĮ³30─ĻĄ─░lš╣Ż¼▓Į▓ĮĖ▀╝»łF│╔×ķųąć°▀Bµi░┘ÅŖŲ¾śIĄ─14ÅŖĪóųąć°Ų¾śI500ÅŖĪŻŲõŠĆŽ┬ķTĄĻų„ꬊ█Į╣ė┌ųąć°Ą─┤¾╬„─ŽĄžģ^Ż¼Į³700╝ęČÓśIæBīŹ¾wķTĄĻ▒ķ▓╝║■─ŽĪóĮŁ╬„Īó╦─┤©ĪóÅV╬„Ą╚╩ĪĘ▌Ż¼╩Ū║■─ŽĪóÅV╬„Ą─┴Ń╩█╣┌▄ŖĪŻ2008─ĻŻ¼▓Į▓ĮĖ▀į┌╔ŅĮ╗╦∙╔Ž╩ąŻ¼▒╗ūu×ķĪ░ć°ā╚├±ĀI╔╠│¼Ą┌ę╗╣╔Ī▒Ż¼ÄpĘÕĢr╩ąųĄ150ČÓā|ĪŻ

01

ć°┘Y╚ļų„Ż¼īŹ┐ž╚╦╔·ūā

═Ż┼Ųę╗ų▄ų«║¾Ż¼▓Į▓ĮĖ▀╣╔Ų▒ė┌1į┬16╚šÅ═┼ŲĮ╗ęūŻ¼Įžų╣9:30Ż¼▒P│§┤¾Øq7%Ż¼ł¾7.33į¬ĪŻ

Ž¹Žó├µ╔ŽŻ¼1į┬11╚šŻ¼┐ž╣╔╣╔¢|▓Į▓ĮĖ▀╝»łF┼cŽµ╠Č«a═Č═Č┘Y║×╩ĪČ╣╔Ę▌▐DūīģfūhĪĘĪČ▒ĒøQÖÓĘ┼ŚēģfūhĪĘŻ¼▓Į▓ĮĖ▀╝»łFīó╦∙│ų╣½╦Š10%╣╔Ę▌ęįģfūh▐DūīĘĮ╩Į▐DūīĮoŽµ╠Č«a═Č═Č┘YŻ¼īóĘ┼ŚēŲõ╩ŻėÓ╦∙│ų╣½╦Š╚½▓┐2.16ā|╣╔╣╔Ę▌(š╝╣½╦Š┐é╣╔▒ŠĄ─24.99%)ī”æ¬Ą─▒ĒøQÖÓĪŻ▐Dūīār┐Ņ║Žėŗ×ķ╚╦├±Ä┼5.18ā|į¬Ż¼š█║Ž├┐╣╔▐DūīārĖ±×ķ5.995į¬Ż╗▒Š┤╬ÖÓęµūāäė═Ļ│╔║¾Ż¼Žµ╠Č«a═Č═Č┘Yīó│╔×ķ╣½╦ŠĄ─┐ž╣╔╣╔¢|Ż¼Žµ╠Č╩ąć°┘Y╬»īó│╔×ķ╣½╦ŠīŹļH┐žųŲ╚╦ĪŻ

īŹļH╔ŽŻ¼įńį┌╚ź─Ļ6į┬Ę▌Ż¼║■─ŽĄ─ć°┘YęčĮøŽ“▓Į▓ĮĖ▀╔ņ│÷į«╩ųĪŻ

2022─Ļ6į┬14╚šŻ¼▓Į▓ĮĖ▀į°į┌Ųõ╬óą┼╣½╠¢╔Ž░l▒Ē╬─š┬ĘQŻ¼«ö╠ņŽ┬╬ńŻ¼┼dŽµ╝»łF(║■─Ž╩Īć°┘Y╬»│ųėą┼dŽµ╝»łF100%╣╔Ę▌)Īó║■─Ž┬┤╣╚░lš╣╝»łFĘųäe┼c▓Į▓ĮĖ▀║×ėåĪČęŌŽ“ģfūhĪĘŻ¼īóŽ“▓Į▓ĮĖ▀╠ß╣®┴„äėąį┘YĮų¦│ų20ā|į¬ĪŻ

║×╝s¼Fł÷

į┌▀@┤╬ūó┘Yų«║¾Ż¼▓Į▓ĮĖ▀ČŁ╩┬ķL═§╠Ņ▒Ē╩ŠŻ¼┼c┼dŽµ╝»łFĪó║■─Ž┬┤╣╚░lš╣╝»łF║×╝sŻ¼śO┤¾Ąž╠ßš±┴╦īŹ¾w┴Ń╩█Ų¾śIĄ─ą┼ą─ĪŻŽÓą┼į┌┼dŽµ╝»łF║═║■─Ž┬┤╣╚░lš╣╝»łFĄ─╝ė│ųŽ┬Ż¼▓Į▓ĮĖ▀ę╗Č©─▄ē“Ēś└¹Č╚▀^«öŪ░Ą─ļyĻPŻ¼▓óīó╝ė┐ņ╠ßĖ▀╣½╦Š┘Y«a║═śIäš▀\ĀIą¦┬╩Ż¼ų·═Ų╣½╦ŠķLŲ┌æ┬įĄ─īŹ╩®ĪŻ

Ė∙ō■ł¾Ą└Ż¼░┤ššģfūh╝sČ©Ż¼║■─Ž┬┤╣╚░lš╣╝»łFŲņŽ┬ķL╔│Ļ╔┬Ī═Č┘Y╣▄└Ē║Ž╗’Ų¾śI(ėąŽ▐║Ž╗’)ū„×ķ╣╔ÖÓ╗∙Į╣▄└Ē╚╦Ż¼īó│÷┘Y5ā|į¬æ┬į╚ļ╣╔▓Į▓ĮĖ▀╝»łFŻ¼│ų╣╔17.88%ĪŻ

Ė∙ō■▓Į▓ĮĖ▀į┌2022─Ļ10į┬┼¹┬ČĄ─2022─Ļ╚²╝Šł¾Ż¼▓Į▓ĮĖ▀╝»łFū„×ķŲõĄ┌ę╗┤¾╣╔¢|Ż¼│ųėą╣½╦Š34.99%╣╔Ę▌Ż╗Ą┌Č■ĪóĄ┌╚²┤¾╣╔¢|Ęųäe×ķÅł║ŻŽ╝(▓Į▓ĮĖ▀īŹ┐ž╚╦ĪóČŁ╩┬ķL═§╠Ņų«Ų▐)Īó┴ųųź“vėŹ┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼ā╔š▀│ų╣╔▒╚└²Ęųäe×ķ6.01%Īó5%ĪŻ

ī”▓Į▓ĮĖ▀üĒšfŻ¼┤╦┤╬ć°┘YĄ─╚ļų„Ż¼ūŅų▒ė^Ą─║├╠Äį┌ė┌┘YĮ┼c┘Yį┤ĘĮ├µĮoėĶėąą¦ų¦│ųŻ¼į┌ā×╗»žöäšĀŅørĪóÅŖ╗»│ų└mĮøĀI─▄┴”Ą─═¼ĢrŻ¼ų·┴”╣½╦Š░č╬šąąśIÅ═╠KĦüĒĄ─į÷ķLÖCė÷ĪŻ

ę▓ėąśIā╚╚╦╩┐šJ×ķŻ¼į┌ę▀Ūķš■▓▀ā×╗»Ą─┤¾▒│Š░Ž┬Ż¼▓Į▓ĮĖ▀┤╦ĢrėŁüĒć°┘Y╚ļų„Ż¼ėąų·ė┌ųž╩░╣®æ¬╔╠ą┼ą─Ż¼╣®æ¬µ£ę▓īó┐ņ╦┘╗ųÅ═š²│ŻĪŻ═¼ĢrŻ¼╬ęć°Šė├±Ž¹┘Mę▓š²į┌Ą├ĄĮ┐ņ╦┘╗ųÅ═Ż¼ī”īŹ¾w┴Ń╩█Č°čįŻ¼▀@ę▓╩Ū└¹║├Ž¹ŽóĪŻ

02

ę▀Ūķ╚²─ĻŻ¼ė░ĒæŠ▐┤¾

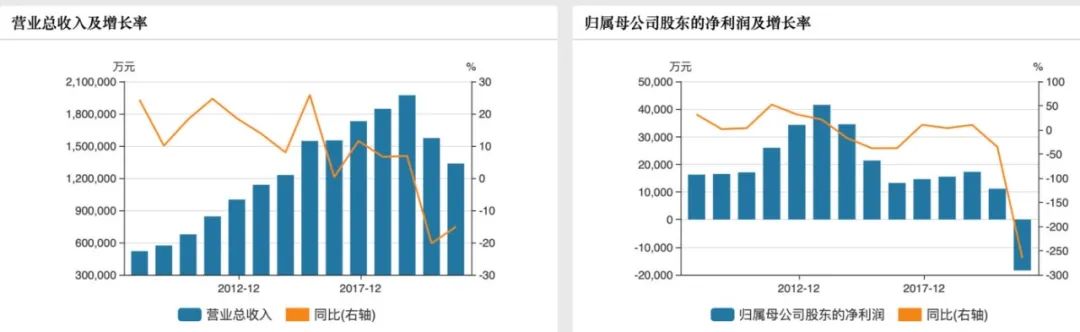

1į┬15╚šŻ¼▓Į▓ĮĖ▀╔╠śI▀Bµi╣╔Ę▌ėąŽ▐╣½╦Š░l▓╝2022─ĻśI┐āŅAĖµ’@╩ŠŻ¼ł¾ĖµŲ┌ā╚ŅAėŗ╠Øōp13-19.5ā|į¬Ż¼╚ź─Ļ═¼Ų┌╠Øōp1.84ā|į¬Ż¼═¼▒╚Ž┬ĮĄ606%-959%Ż╗┐█│²ĘŪĮø│Żąįōpęµ║¾ā¶╠ØōpŅAėŗį┌12-18ā|į¬Ż¼╔Ž─Ļ═¼Ų┌╠Øōp4.44ā|į¬Ż¼╠Øōp═¼▒╚öU┤¾170.11%ŻŁ305.16%ĪŻ╗∙▒Š├┐╣╔╠Øōp1.56-2.34į¬Ż¼╚ź─Ļ═¼Ų┌├┐╣╔╠Øōp0.22į¬ĪŻ

▓Į▓ĮĖ▀▒Ē╩ŠŻ¼ł¾ĖµŲ┌ā╚╣½╦Šæ┬į░l╔·ųž┤¾š{š¹Ż¼│²┘Å╬’ųąą─║═░┘žøĄĻ═ŌŻ¼ūį2022─ĻĄ┌╦─╝ŠČ╚ķ_╩╝Ż¼═©▀^ĻP═Ż▓ó▐DÅ─╦─┤©╩ął÷╚½├µ═╦│÷Ż¼ĮŁ╬„╩ął÷┤¾Ę∙╩š┐sų┴ą┬ėÓĪóŲ╝ÓlĪóę╦┤║╚²Ąž(┼RĮ³║■─ŽĄ─│Ū╩ą)Ż╗║■─ŽĪóÅV╬„ā╔╩Īę▓═¼▓ĮĻP═Ż▓ó▐DĄ═ą¦╠ØōpķTĄĻĪŻ═¼ĢrŻ¼ė╔ė┌Šė├±Ž¹┘MÅ═╠KŠÅ┬²Ż¼╝ėų«Ū■Ą└ĖéĀÄ╝ż┴ęŻ¼╣½╦ŠĮøĀIā╚═ŌŁhŠ│├µ┼R▌^┤¾ē║┴”Ż¼╣╩ł¾ĖµŲ┌śI┐ā▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄĪŻ

Å─žöäšöĄō■╔Ž┐┤Ż¼▓Į▓ĮĖ▀╩▄ę▀ŪķĄ─ė░ĒæŠ▐┤¾ĪŻ

▀^╚źĄ─ę╗─ĻŻ¼▓╗āHāH▓Į▓ĮĖ▀▀@śėĄ─ŠĆŽ┬īŹ¾w┴Ń╩█Š▐Ņ^ė÷ĄĮ┴╦└¦Š│Ż¼š¹éĆé„Įy╔╠│¼¾wŽĄČ╝▓╗śĘė^ĪŻ═¼╗©Ēś┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2022─Ļ░l▓╝┴╦╚²╝ŠČ╚ł¾Ą─┴Ń╩█Ų¾śIųąŻ¼ėą▓╗╔┘│÷¼F▌^Ė▀Ņ~Č╚Ą─╠ØōpĪŻ╚ń▒▒Š®Š®┐═┬ĪĪóųą░┘╝»łFĪó└¹╚║╣╔Ę▌Īó╚A┬ōŠC│¼Ą╚Č╝│╩¼FļpŽ┬╗¼Ą─Šų├µĪŻ

Č°ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─Įyėŗ2022│¼╩ą╔Ž╩ąŲ¾śI╚²╝Šł¾öĄō■Ż¼13╝ę│¼╩ą╔Ž╩ąŲ¾śIėą6╝ęĀI╩š═¼▒╚Ž┬╗¼Ż¼ėą7╝ęŲ¾śI│÷¼F╠ØōpŻ¼š╝▒╚▀^░ļŻ╗ėą8╝ęŲ¾śI═¼▒╚Ž┬╗¼Ż¼š╝▒╚│¼┴∙│╔Ż╗ļm╚╗ėą6╝ęŲ¾śIīŹ¼Fė»└¹Ż¼Ą½āHėą╝tŲņ▀BµiĪó╝ę╝ęÉé║═╚²ĮŁ┘Å╬’ā¶└¹▀^ā|Ż¼ŲõėÓ╚²╝ęŠ∙╔┘Ą─┐╔æzĪŻ│¼╩ą┤¾┘uł÷šµš²▀M╚ļ╬ó└¹Ģr┤·ĪŻ

ī”▒╚į┌ę▀Ūķų«Ū░▓Į▓ĮĖ▀Ą─öĄō■┐╔ęį░l¼FŻ¼2019─ĻŻ¼▓Į▓ĮĖ▀īŹ¼FĀIśI╩š╚ļ196.61ā|į¬Ż¼═¼▒╚į÷ķL6.87%Ż╗īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ1.73ā|į¬Ż¼═¼▒╚į÷ķL10.18%ĪŻ2019─Ļ▓Į▓ĮĖ▀ą┬ķ_│¼╩ąķTĄĻ63╝ęŻ¼░┘žøķTĄĻ2╝ęŻ¼Įžų┴2019─ĻĄūŻ¼▓Į▓ĮĖ▀į┌║■─ŽĪóÅV╬„ĪóĮŁ╬„Īó┤©ėÕĄ╚Ąžģ^╣▓ķ_įOĖ„śIæBķTĄĻ402╝ęŻ¼Ųõųą│¼╩ąśIæBķTĄĻ348╝ęĪó░┘žøśIæBķTĄĻ54╝ęĪŻ

▓Į▓ĮĖ▀╔Ž╩ąęįüĒśI┐āūāäėŪķørŻ¼üĒį┤Ż║wind

ę▀Ūķ╚²─ĻŻ¼▓Į▓ĮĖ▀ĄĻ├µöĄ┴┐Å─402╝ę£p╔┘ĄĮ367╝ęŻ¼╔┘┴╦8.7%Ż╗Č°└¹ØÖę▓Å─š²▐D×ķžōĪŻ

Å─śIæBĘų▓╝╔ŽüĒ┐┤Ż¼▓Į▓ĮĖ▀ęį│¼╩ą×ķų„Ż¼═¼Ģr╔µūŃĄĮ░┘žøśIæBĪŻ▒Ŗ╦∙ų▄ų¬Ż¼│¼╩ą╝░░┘žø╩Ū┴Ń╩█╔·æB╔ŽūŅ╣┼└Žę▓╩ŪūŅ░▓╚½ūŅé„ĮyĄ─śIæBą╬╩ĮĪŻ▀@ā╔┤¾śIäšŅIė“Š▀ėą²ŗ┤¾Ą─Ī░┘Y▒Š│┴ĄĒĪ▒╠žš„Ż¼Ė▀Č╚ę└┘ćŠĆŽ┬ė├æ¶Ą─ķLŲ┌┴ĢæTB│╔ĪŻ╦∙ų^Ą─Ī░┘Y▒Š│┴ĄĒĪ▒¾w¼Fį┌ā╔éĆĘĮ├µŻ║

Ą┌ę╗Ż¼ė▓╝■│╔▒ŠĄ─│┴ĄĒĪŻ│¼╩ą║═░┘žø╔╠ł÷Č╝ąĶę¬▌^┤¾Ą─┘uł÷¾w┴┐Ż¼┤¾┴┐Ą─SKU«aŲĘžSĖ╗Č╚Ż¼ė╔ė┌Ė▀Č╚ę└┘ćŠĆŽ┬ė├æ¶Ą─¾w“×╩ĮŽ¹┘MŻ¼│¼╩ą║═░┘žøī”╩ą┐┌╬╗ų├ę¬Ū¾ĘŪ│ŻĖ▀Ż¼▀@Š═▀Mę╗▓Į╝ė╔Ņ┴╦Ū░Ų┌═Č╚ļ│╔▒Š▌^Ė▀ĪŻ

Ą┌Č■Ż¼Ģrķg│╔▒ŠĄ─│┴ĄĒĪŻę╗╝ę┤¾┘uł÷╗“š▀░┘žø╔╠ł÷Ż¼Å─ķ_śIĄĮ│╔╩ņĘ▒═·Ż¼ų┴╔┘ąĶę¬╚²─ĻĄ─┼Óė²Ų┌Ż¼ąĶę¬┘uł÷▓╗öÓ┼cŠĆŽ┬ė├æ¶▀MąąĀIõN£Ž═©Ż¼ųØu┼Óė²┘uł÷į┌╦∙─▄▌Ś╔õĄ─╔╠╚”ĘČć·ā╚ą╬│╔ŲĘ┼Ų├└ūuŻ¼┼Óė²ė├æ¶┐┌▒«Ż¼ūŅĮKą╬│╔ė├æ¶ĘĆČ©Ą─Ž¹┘M┴ĢæTŻ¼╠ß╔²ųęš\ė├æ¶ī”┘uł÷Ą─š│ąįĪŻ

╦∙ęįšfŻ¼▓Į▓ĮĖ▀Ą─śIäš─Ż╩Į╩ŪĪ░ųžĪ▒Ą─Ż¼ąĶę¬╗©Ģrķg╗©┘Yį┤╚ź┼Óė²╩ął÷Ż╗«ö╚╗▀@śėĄ─é„Įy┴Ń╩█─Ż╩Įę▓╩ŪĪ░╝ÜĪ▒Ą─Ż¼ąĶꬊ½╝ÜĪóį·īŹĄ─ĮøĀI╣▄└Ē╦«ŲĮŻ¼Č°ŪęąĶę¬į┌ģ^ė“╩ął÷ā╚ą╬│╔ę╗Č©ÅVČ╚Ą─ŲĘ┼Ųų¬├¹Č╚Ż¼▒╚╚ń▓Į▓ĮĖ▀į┌╬„─Žģ^ė“Ż¼CČ╦Ą─šJų¬Č╚ęčĮø▌^×ķŲš▒ķĪŻųžČ╚Ą─╩ął÷┼Óė²Ż¼Š½╝Ü╗»Ą─▀\ĀI─▄┴”Ż¼ūī│¼╩ą+░┘žøĄ─▀@śėé„Įy┴Ń╩█ĮM║ŽūāĄ├ŽÓī”░▓╚½Ż¼╚ń╣¹į┌š²│ŻĮøĀIŁhŠ│ų«Ž┬Ż¼ųö╔„öUÅłŻ¼Š½Ė¹╝Üū„Ż¼ę╗éĆ╩ął÷ę╗éĆ╩ął÷Ąžū÷╔Ņū÷═ĖŻ¼š¹éĆŲ¾śIĄ─ĮøĀI░lš╣Ģ■ĘŪ│Ż┴╝ąįŻ¼ĘĆČ©Ūę░▓╚½ĪŻ

Č°ę▀Ūķ╚²─ĻŻ¼ūī▓Į▓ĮĖ▀▀@śėĖ▀Č╚ę└┘ćŠĆŽ┬Ą──Ż╩Įė÷ĄĮśO┤¾Ą─╠¶æŻ¼Č°Ūę▓Į▓ĮĖ▀▒Š╔ĒŠ½ė┌ŠĆŽ┬╔ŅĖ¹Ż¼╦∙ęį«öŠĆŽ┬Ą─┴„┴┐╩▄ōpĢrŻ¼į┌ŠĆ╔Ž╝Üų”─®╣ØĄ─ÅøčaÄū║§¤oą¦ĪŻ2019─Ļ▓Į▓ĮĖ▀│¼╩ą╔ŽŠĆąĪ│╠ą“ķTĄĻ342╝ęŻ¼Æ▀┤a┘ÅķTĄĻ224╝ęŻ¼ĄĮ╝ęķTĄĻ316╝ęĪŻ╣Pš▀šJ×ķŻ¼ŠĆ╔Žų╗╩ŪŪ■Ą└Ą─ča│õ╣żŠ▀Ż¼Ž±▓Į▓ĮĖ▀▀@śėĄ─Ų¾śIŻ¼Ė³ųžę¬Ą─╩ŪŠĆŽ┬Ą─īŹ¾wĮøĀIŻ¼▒╚╚ńł÷Š░Ą─¾w“×─▄┴”Īó╣®æ¬µ£─▄┴”Īó├µŽ“╩ął÷Ą─ĀIõN╣źš╝─▄┴”║═├µŽ“ė├æ¶ą─ųŪĄ─ŲĘ┼ŲĮ©įO─▄┴”Ą╚Ą╚ĪŻ

▓Į▓ĮĖ▀│¼╩ąā╚▓┐

03

Ī░ć°╝ęĻĀĪ▒æ¬į«ā×┘|é„ĮyīŹ¾w┴Ń╩█

2023─Ļę┴╩╝Ż¼▓Į▓ĮĖ▀ęčĮø╩ŪĄ┌Č■╝ę▒╗ć°┘Yį«╩ųĄ─Ų¾śIĪŻ1į┬6╚šŻ¼╝tąŪ├└äP²ł╝ęŠė╝»łF╣╔Ę▌ėąŽ▐╣½╦Š░l▓╝ĻPė┌╗IäØ┐žųŲÖÓūāĖ³Ą─═Ż┼Ų╣½ĖµĪŻ1į┬8╚šŽ┬╬ńŻ¼Į©░l╣╔Ę▌░l│÷╣½ĖµŻ¼š²į┌╗IäØ═©▀^¼FĮĘĮ╩ĮŻ¼ģfūh╩š┘Å├└äP²ł▓╗│¼▀^30%╣╔Ę▌Ż¼Į╗ęū═Ļ│╔║¾┐╔─▄│╔×ķ├└äP²łĄ─┐ž╣╔╣╔¢|ĪŻ

Ž¹ŽóŲž│÷ų«║¾Ż¼ĻPė┌Į©░l╣╔Ę▌│įŽ┬╝ęŠė┴Ń╩█Š▐Ņ^╝tąŪ├└äP²łĪ¬Ī¬▀@ā╔╝ęA╣╔╔Ž╩ą╣½╦Šč▌└[Ą─A+Aķ_─Ļ┤¾æ“│╔×ķš¹éĆ┴Ń╩█Įń╝░▌øšōĮńĄ─¤ß³c╩┬╝■ĪŻĖ„ĘNĮŌūx╝Ŗų┴Ē│üĒŻ¼║▄ČÓ├Į¾wšJ×ķŻ¼╝tąŪ├└äP²łžōé∙Ė▀Ż¼Į©░lĪ░Ą¶┐ėĪ▒ĪŻ╣Pš▀į┌╬─š┬ĪČ┘u╔ĒĮoć°Ų¾Ż¼Ī░ųąć°mall═§Ī▒▄ćĮ©ą┬šęĄĮŠ╚ąŪŻ┐ĪĘųą═¼śėųĖ│÷Ż¼╝tąŪ├└äP²ł╝ęŠėū„×ķš¹éĆąąśIĄ┌ę╗├¹Ż¼═Ļ╚½╩Ūę╗╝ęā×┘|īŹ¾w┴Ń╩█Ų¾śIĪŻ

▓Į▓ĮĖ▀ė÷ĄĮĄ─└¦Š│┼c╝tąŪ├└äP²łĄ─ĀŅørÄū║§ę╗─Żę╗śėŻ¼ų╗▓╗▀^╝tąŪ├└äP²łĄ─ęÄ─Ż▒╚▓Į▓ĮĖ▀Ė³┤¾Ż¼Č°Ūę╩╝ĮK╠Äė┌ė»└¹ĀŅæBĪŻĄ½╩Ū▀@ā╔╝ęā×┘|┴Ń╩█Ų¾śI╗∙▒ŠČ╝╩Ūę“×ķ╚²─Ļę▀ŪķĄ─ė░ĒæŻ¼ī¦ų┬ŠĆŽ┬õN╩█Ž┬╗¼Ż¼ĀI╩šŽ┬╗¼Ż¼└¹ØÖŽ┬╗¼Ż¼Å─Č°ī¦ų┬Č╠Ų┌é∙䚤oĘ©āöĖČŻ¼▓╗Ą├▓╗Ī░ĮŁ║■Š╚╝▒Ī▒ĪŻ

1į┬15╚šŻ¼╝tąŪ├└äP²ł┼eąą═Č┘Yš▀ļŖįÆĮ╗┴„Ģ■Ż¼ī”═Č┘Yš▀ĻPūóå¢Ņ}ū÷│÷įö╝ÜĮŌ┤ĪŻ╝tąŪ├└äP²łCFOŽ»╩└▓²į┌Į╗┴„Ģ■╔ŽĘQŻ¼Į³─ĻüĒŻ¼╝tąŪ├└äP²ł│ų└m┬õīŹĪ░▌p┘Y«aĪóųž▀\ĀIĪóĮĄĖ▄ŚUĪ▒æ┬įŻ¼▓╗öÓē║┐s┘Y▒Šķ_ų¦ĪŻ╝tąŪ├└äP²łĄ─┘Y«ažōé∙┬╩ęčų▓ĮŽ┬ĮĄų┴57%Ż¼ėąŽóžōé∙ęįųąķLŲ┌×ķų„Ż¼├┐─Ļ╣╠Č©▀Ć▒ŠĖČŽóĪŻļSų°╔Ž╩ą╣½╦Š│ų└m┐s£p┘Y▒Šąįķ_ų¦═Č╚ļŻ¼ęį╝░ę▀Ūķķ_Ę┼║¾╔╠ł÷ĮøĀI╗ųÅ═│ŻæB╗»║¾Ä¦üĒĮøĀIąį¼FĮ┴„Ą─│ų└mį÷╝ėŻ¼╝tąŪ├└äP²ł║╦ą─└¹ØÖėą═¹Ą├ĄĮį÷╝ėŻ¼ėŗŽóžōé∙ęÄ─Żėą═¹│ų└mĮĄĄ═ĪŻ

1į┬16╚šŻ¼├└äP²łÅ═┼ŲŻ¼╣╔ārķ_▒P╝┤ę╗ūųØq═ŻŻ¼═¼ĢrŻ¼╣½╦ŠĖ█╣╔ę╗Č╚╔ŽØq│¼30%ĪŻĮ©░l╣╔Ę▌ķ_▒Pų«║¾ęÓ┐ņ╦┘╔ŽØqŻ¼ūŅĖ▀ØqĘ∙▀_5.57%ĪŻĮžų┴╔Ž╬ń╩š▒PŻ¼├└äP²łA╣╔╔ŽØq10%Ż¼Ė█╣╔╔ŽØq23.37%Ż¼Į©░l╣╔Ę▌╔ŽØq3.63%ĪŻ

Į©░l╣╔Ę▌×ķÅBķTć°┘YŻ¼ū„×ķ╝tąŪ├└äP²ł▀@śėĄ─╝ęŠė┴Ń╩█²łŅ^Ų¾śIŻ¼Į©░lį┌┤╦Ģr╚ļ╩ųŻ¼╣Pš▀šJ×ķ╩ŪĪ░ōņ┴╦┤¾┬®Ī▒ĪŻ

Č°▓Į▓ĮĖ▀ė÷ĄĮĄ─ŪķørÄū║§╚ń│÷ę╗▐HŻ¼▓Į▓ĮĖ▀į┌│¼╩ąęį╝░░┘žøśIæBĄ─│Ż─Ļ╔ŅĖ¹Ż¼ęčĮøą╬│╔┴╦žSĖ╗Ą─Š½╝Ü╗»ĮøĀI╣▄└Ē─▄┴”Ż¼į┌┤¾╬„─Ž▀@▀ģģ^ė“╩ął÷Ż¼Ė³Š▀ėąÅVĘ║Ą─╩ął÷ų¬├¹Č╚║═├└ūuČ╚Ż¼╦∙ęį¤ošō╩ŪŽµ╠Č«a═Č═Č┘Y▀Ć╩Ū┼dŽµ╝»łFĪó║■─Ž┬┤╣╚░lš╣╝»łF▀@Äū╝ęć°┘YŻ¼│į▀MĄ─╩Ūę╗╝ęį┌║¾Ų┌░lš╣ųąŠ▀ėąĘŪ│ŻÅŖ┤¾Øō┴”║═į÷ķL╦«ŲĮĄ─ĄžĘĮąį²łŅ^Ų¾śIĪŻ

╣Pš▀į┌ČÓŲ¬╬─š┬ųąę╗ų▒×ķ▀@╚²─ĻęįüĒĄ─Ę║īŹ¾w┴Ń╩█śI░³└©Ī¬Ī¬▓═’ŗĪó┬├ė╬Ą╚╔Ņ▒Ē═┤ą─Ż¼ę▀Ūķī”╦³éāĄ─ōp║”Š▐┤¾ĪŻė╚Ųõį┌2022─ĻŻ¼Ū░├µĄ─ē║┴”▓╗öÓé„ī¦Ż¼╝ėų«2022─Ļę▀ŪķĖ▀ŅlČÓ░lŻ¼║▄ČÓ┴Ń╩█Ų¾śI┘YĮµ£į┌▀@ę╗─ĻįŌ╩▄┴╦śOŽ▐Ą─┐╝“×ĪŻ

ī”├└äP²łĄ─äō╩╝╚╦▄ćĮ©ą┬║═▓Į▓ĮĖ▀Ą─äō╩╝╚╦═§╠ŅüĒšfŻ¼╦¹éā╩¦╚ź▓╗āHāHĄ─╩ŪŲ¾śIĄ─┐žųŲÖÓŻ¼Ė³┐╔▒»Ą─╩ŪŻ¼Ŗ^ČĘ┤¾░ļ╔Ē┤“įņĄ─╔╠śIĄ█ć°Ż¼╚²─Ļ╠ņ×─ūī╦¹éāŪ░░ļ╔·ą┴ą┴┐Ó┐ÓŖ^ČĘĄ─│╔┐āĄ¶ĄĮ┴╦▓╗╝░Ė±ŠĆęįŽ┬╔§ų┴▒╗┤“┴╦0ĘųĪŻ

04

é„ĮyīŹ¾w┴Ń╩█ąĶę¬ųž╗ž▒Š┘|

═┤Č©╦╝═┤Ż¼ę▀Ūķų«║¾į┘Ę┤╦╝Ż¼╬ęéā░l¼FŻ¼ī”║▄ČÓé„ĮyīŹ¾w┴Ń╩█üĒšfŻ¼ųž╗ž▒Š┘|Ż¼┤“║├╗∙ĄAŻ¼į·īŹĄ─▀\ĀI╦«ŲĮ▓┼╩ŪūŅųžę¬Ą─Ż¼║▄ČÓĢr║“Ż¼╦∙ų^Ą─äōą┬═∙═∙ų╗╩ŪĢę╗©ę╗¼FĪŻ

▒╚╚ńšfŻ¼ī”ė┌ŠĆ╔Ž╗»Ą─æBČ╚Ż¼╣Pš▀šJ×ķŻ¼ŠĆ╔Ž▓ó▓╗╩Ū╚f─▄Ą─Ż¼«öŠĆ╔Ž┴„┴┐╝t└¹ų▓Į╬«┐sų«║¾Ż¼Ž¹┘Mš▀š²į┌▓╗öÓĄžųž╗žŠĆŽ┬Ż¼╦∙ęįī”║▄ČÓīŹ¾w┴Ń╩█Č°čįŻ¼ŠĆŽ┬Ą─ł÷Š░¾w“×ā×ä▌Īó╣®æ¬µ£ā×ä▌Īó«aŲĘĄ─ā×ä▌Ż¼╩ŪŲ¾śIūį╔ĒÅŖ┤¾Ą─ūo│Ū║ėŻ¼ę▓╩ŪŲ¾śIį┘ę╗┤╬ųž½@ė├æ¶Ę╝ą─Ą─ĻPµI╗∙╩»ĪŻ

¤ošōŲ¾śI╝ęĪó═Č┘Yš▀▀Ć╩Ū├Į¾w▌øšōŻ¼┐╝┴┐ę╗╝ęŲ¾śIĄ─ā×┴ėŻ¼ę¬┐┤Ųõ╗∙▒Š├µĪ¬Ī¬╗∙▒ŠĄ─ŲĘ┼Ųė░Ēæ┴”Ż¼╩ął÷ØB═Ė┬╩Ż¼╣®æ¬µ£╦«ŲĮŻ¼į┌ąąśIųąĄ─ārųĄĄ╚Ą╚Ż¼▓╗ę¬▒╗╦∙ų^Ą─Ė„ĘNą┬į~Īóą┬─Ż╩Į╣─┤ĄÄ¦Ų½Ż¼Ė³▓╗─▄ę“×ķŲ¾śIę╗ĢrĄ─┘YĮµ£ŠoÅł╗“öÓ┴čČ°╚½▒PʱȩŻ¼╔§ų┴╩Ū┬õŠ«Ž┬╩»ĪŻ╣Pš▀ę▓ŽŻ═¹Ż¼2023─ĻŻ¼īŹ¾w┴Ń╩█─▄ėŁüĒĖ³├└║├Ą─┤║╠ņĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį