ųžš±╔╠│¼Ż¼╔Į─ĘĪóŖWśĘ²RČ╝ė├┴╦▀@šą

üĒį┤/ą┬┴Ń╩█╔╠śI(y©©)įušō

ū½╬─/┘RĢįŪÓ ═§ŗIą└

’L(f©źng)įŲūā╗├Ż¼į°Įø(j©®ng)Ą─Ī░┴Ń╩█═§š▀Ī▒Ī¬Ī¬╔╠│¼ęčĮø(j©®ng)„÷ĄŁ┴╦═∙╚šśs╣ŌŻ¼į┌ŠĆ╔Ž┴Ń╩█┼dŲĪóŽ¹┘M╚╦╚║č▌▀M(j©¼n)Īóą┬╣┌ę▀Ūķ▒¼░l(f©Ī)Ą╚ŠC║Žę“╦žĄ─ø_ō¶Ž┬Ż¼┼e▓ĮŠSŲDĪŻļm╚╗į┌Ū■Ą└╚┌║ŽĪół÷Š░┤“įņĪóą┬ŲĘę²╚ļĄ╚ĘĮ├µėą╦∙╠Į╦„Ż¼╔╠│¼Ą─Å═(f©┤)╠Kų«┬Ę╚į╚╗Ą└ūĶŪęķLĪŻ

Ė∙ō■(j©┤)ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■Ż©CCFAŻ®2022─Ļ░l(f©Ī)▓╝Ą─ĪČ2021─Ļųąć°│¼╩ąTop100ĪĘł¾ĖµŻ¼2021─Ļ│¼╩ą░┘ÅŖõN╩█ęÄ(gu©®)─Ż×ķ9076ā|į¬Ż¼▒╚2020─ĻŽ┬ĮĄ2.6%ĪŻŲõųąŻ¼62╝ęŲ¾śI(y©©)õN╩█Ņ~│÷¼F(xi©żn)žō(f©┤)į÷ķLŻ¼žō(f©┤)į÷ķLĄ─Ų¾śI(y©©)öĄ(sh©┤)▒╚╔Ž─Ļį÷╝ėĮ³ę╗▒ČĪŻ

│²┴╦╩š╚ļį÷ķL▀t£■Ż¼╔╠│¼Ą─└¹ØÖĀŅørĖ³╩Ū▓╗╚▌śĘė^ĪŻģ^(q©▒)ė“ąį┴Ń╩█╔╠æ{ĮĶģ^(q©▒)ė“╔ŅĖ¹▓▀┬įŻ¼½@Ą├┴╦ę╗Č©Ą─ŲĘ┼Ų║═╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌Ż¼╔┘öĄ(sh©┤)╔╠│¼śI(y©©)┐ā▒Ē¼F(xi©żn)╔ą┐╔Ż╗Č°╚½ć°ąį┴Ń╩█╔╠Ą─╠ØōpĖ³╩Ūų„┴„Ī¬Ī¬ęįė└▌xĪó┤¾ØÖ░l(f©Ī)Ą╚5─ĻŪ░╔ą┐╔ė»└¹Ą─┘«┘«š▀×ķ└²Ż¼2022─ĻŪ░╚²╝ŠČ╚Ż¼ė└▌xęčĮø(j©®ng)Ž▌╚ļ╠Øōp─Ó╠ČŻ¼┤¾ØÖ░l(f©Ī)ę▓╠Äė┌╠Øōp▀ģŠēĪŻ

ųąć°╔╠│¼┴Ń╩█Ų¾śI(y©©)¤oę╔į┘┤╬üĒĄĮ┴╦▐D(zhu©Żn)ą═Ą─╩«ūų┬Ę┐┌Ī¬Ī¬æ¬(y©®ng)įō╚ń║╬šęĄĮą┬Ą─į÷ķL³cŻ¼īŹ¼F(xi©żn)Ī░═╗ć·Ī▒Ż┐┐ŲĀ¢─ßšJ(r©©n)×ķŻ¼ūįėąŲĘ┼Ųæ(zh©żn)┬į╩ŪĮĄ▒Šį÷ą¦─╦ų┴╔·┤µ░l(f©Ī)š╣Ą─▒žė╔ų«┬ĘĪŻ

┐vė^╚½Ū“Ż¼ūįėąŲĘ┼ŲęčĮø(j©®ng)│╔×ķć°ļH┴Ń╩█╔╠Ą─║╦ą─æ(zh©żn)┬įų«ę╗Ż¼ŲõØB═Ė┬╩Ųš▒ķ┐╔ęį▀_(d©ó)ĄĮõN╩█Ņ~Ą─30%ęį╔ŽĪŻ

Ę┤ė^ć°ā╚(n©©i)Ż¼┴Ń╩█┤¾Łh(hu©ón)Š│╝▒äĪūā╗»ĪŻį┌┴„┴┐│╔▒Š┤¾Ę∙╔ŽØqĄ─Į±╠ņŻ¼¤ošō╩Ūą┬┴Ń╩█▀Ć╩Ūé„Įy(t©»ng)┴Ń╩█Ż¼Ī░═Č┴„+ūā¼F(xi©żn)Ī▒Ą─┤“Ę©ęč▓╗į┘╩ŪųŲä┘Ę©īÜŻ¼╗žÜwĪ░╔╠ŲĘ┴”+╣®æ¬(y©®ng)µ£Ī▒Ą─▒Š┘|(zh©¼)Ų╚į┌├╝Į▐ĪŻ

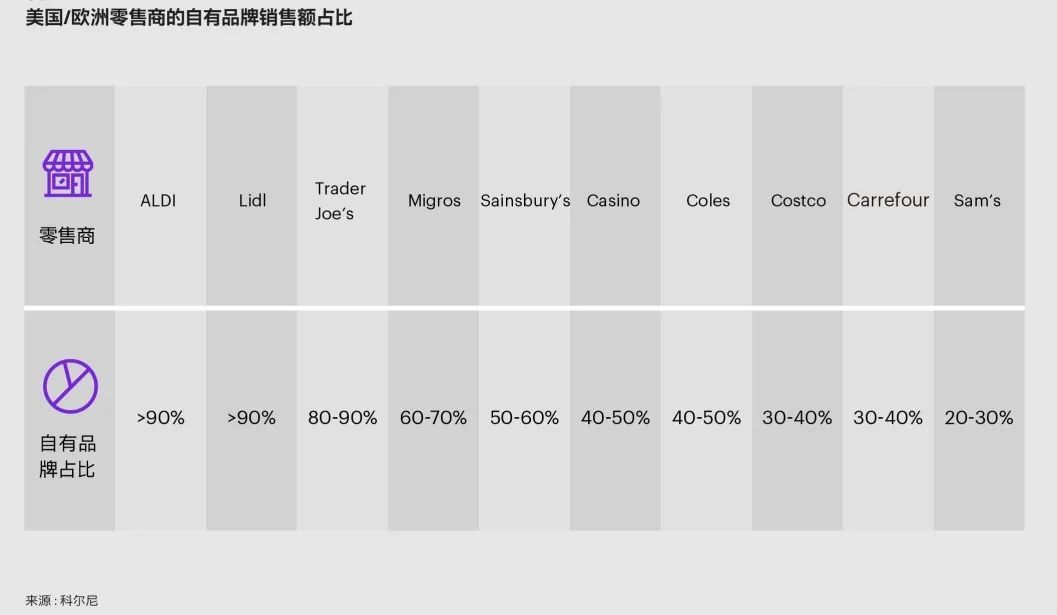

į┌┤╦▒│Š░Ž┬Ż¼ūįėąŲĘ┼Ų╚šęµ╩▄ĄĮ╔╠│¼┴Ń╩█Ų¾śI(y©©)Ą─ĻP(gu©Īn)ūóĪŻęį║ą±R×ķ└²Ż¼2022─Ļ11į┬╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŲõūįėąŲĘ┼ŲĄ─õN╩█š╝▒╚ęčĮø(j©®ng)▀_(d©ó)ĄĮ35%ĪŻķ_╩ą┐═Ż©CostcoŻ®║═╔Į─ĘŻ©Sam'sŻ®į┌ųąć°Ą─ūįėąŲĘ┼Ųš╝▒╚ę▓Š∙│¼▀^30%Ż¼Č°▀M(j©¼n)╚ļųąć°▓╗Š├Ą─ŖWśĘ²RŻ©ALDIŻ®ūįėąŲĘ┼Ųš╝▒╚Ė³╩Ū│¼▀^60%ĪŻ

╚¶▀\ĀIĄ├«ö(d©Īng)Ż¼ūįėąŲĘ┼Ųę╗ĘĮ├µ┐╔ęįĮoŽ¹┘Mš▀╠ß╣®Ė▀ąįār▒╚Ą─▀xō±Ż¼Å─Č°╠ß╔²╔╠ŲĘĄ─¬Ü╠žąįŻ╗┴Ēę╗ĘĮ├µŻ¼ŽÓ▌^╚²ĘĮŲĘ┼ŲŻ¼ūįėąŲĘ┼Ų┐╔ęįÄ═ų·┴Ń╩█╔╠╠ß╔²5%~15%Ą─├½└¹ĪŻ

Ą½╩Ū╚įąĶųĖ│÷Ż¼──┼┬╩Ū▒Š═┴┴Ń╩█ųąūįėąŲĘ┼ŲĄ─Ž╚ąąš▀Ż¼į┌╚ń║╬═©▀^ūįėąŲĘ┼Ų═┌Š“│÷Ė³ČÓą¦ęµĪ¬Ī¬░³└©╠ßĖ▀├½└¹Īó«a(ch©Żn)ŲĘ▓Ņ«É╗»─╦ų┴ę²ŅI(l©½ng)Ż¼ęį╝░Ž¹┘Mš▀ą─ųŪĮ╠ė²Ą╚Ż¼Å─Č°╠ß╔²õN┴┐║═└¹ØÖĘĮ├µŻ¼ŠÓļxć°═Ō│╔╩ņĄ─┴Ń╩█╔╠╚įėą▓╗ąĪ▓ŅŠÓĪŻČ°Ė³ČÓĄ─┴Ń╩█ŲĘ┼ŲŻ¼╔ą╬┤░čūįėąŲĘ┼Ų░l(f©Ī)š╣╠ߥĮæ¬(y©®ng)ėąĄ─æ(zh©żn)┬įĖ▀Č╚ĪŻ

╝┤╩╣╩Ūć°ļH┴Ń╩█Ų¾śI(y©©)į┌ųąć°Ą─ūįėąŲĘ┼ŲśI(y©©)äš(w©┤)Ż¼ę“×ķ╣®æ¬(y©®ng)µ£Īóūhār─▄┴”Ą╚įŁę“Ż¼ų▒ĄĮĮ³Äū─Ļ▓┼½@Ą├░l(f©Ī)š╣ĪŻŲ∙Į±Ż¼ų╗ėą╔┘öĄ(sh©┤)Ų¾śI(y©©)╚ĪĄ├│╔╣”ĪŻ

─Ū├┤Ż¼╚ń║╬ūźūĪūįėąŲĘ┼ŲĮ©įO(sh©©)Ą─ÖCė÷Ż┐╔╠│¼┴Ń╩█Ų¾śI(y©©)ąĶę¬░čūįėąŲĘ┼Ųæ(zh©żn)┬įĘ┼į┌š¹¾wæ(zh©żn)┬įĄ─┤¾┐“╝▄Ž┬Ż¼šJ(r©©n)šµ╦╝┐╝ŲĘ┼Ų╝▄śŗ(g©░u)ĪóŲĘŅÉĖ▓╔w║══žš╣Ą─æ(zh©żn)┬įå¢Ņ}Ż¼▓óśŗ(g©░u)Į©ęį╔╠ŲĘ║═╣®æ¬(y©®ng)µ£×ķ║╦ą─Ą─▀\ĀI▒ŻšŽ¾wŽĄĪŻ

ŲĘ┼ŲŻ║┐vÖMĮY(ji©”)║ŽĄ─¾wŽĄĖ▓╔w

ę╗░ŃČ°čįŻ¼│╔╩ņĄ─ūįėąŲĘ┼Ų╝▄śŗ(g©░u)æ¬(y©®ng)įō░³└©┐vŽ“║═ÖMŽ“ā╔éĆūėŲĘ┼Ų¾wŽĄŻ¼▓óŪęā╔š▀Ą─Č©╬╗Ė„ėąé╚(c©©)ųžĪŻ

═©▀^┐vŽ“▓╝ŠųŻ¼┐╔ęįĖ▓╔w▓╗═¼Ön┤╬Ž¹┘Mš▀Ą─ąĶŪ¾Ż¼▀@═©│Żę▓╩ŪūįėąūėŲĘ┼Ųčė╔ņĄ─Ą┌ę╗▓ĮŻ╗═©▀^ÖMŽ“▓╝ŠųŻ¼┐╔ęį▀M(j©¼n)ę╗▓ĮīŻŠ½į┌▓┐Ęų║╦ą─ŲĘŅÉ╗“┐═╚║Ż¼ÅŖ╗»╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ą─ŲĘ┼Ųą─ųŪĪŻ

┐vŽ“üĒ┐┤Ż¼ŲĘ┼ŲŠžĻć═©│Ż░³└©┤¾▒ŖĪóųąČ╦ĪóĖ▀Č╦╚²éĆÖn┤╬ĪŻŲõųąŻ¼┤¾▒ŖŲĘ┼Ųų„┤“ąįār▒╚Ż¼▌Ś╔õārĖ±├¶Ėą╚╦╚║Ż╗ųąČ╦ŲĘ┼ŲÅŖš{(di©żo)ŲĘ┘|(zh©¼)Ż¼╩ŪĘ¹║Ž┴Ń╩█╔╠ŲĘ┼ŲČ©╬╗Ą─ų„┴„Ön┤╬Ż¼═©│Żę▓╩ŪŲĘ┼Ų¾wŽĄĄ─ųą┴„ĒŲų∙Ż╗Č°Ė▀Č╦ŲĘ┼ŲČ©╬╗ūŅā×(y©Łu)ŲĘ┘|(zh©¼)Ż¼ų╝į┌Ę■äš(w©┤)Ī░Įūų╦■Ī▒ĒöČ╦Ą─╚╦╚║ĪŻ

į┌ŲĘ┼ŲŠžĻćśŗ(g©░u)Į©Ą─▀^│╠ųąŻ¼ę╗░Ńū±čŁÅ─ęūĄĮļyĪó裹“Øu▀M(j©¼n)Ą─įŁätĪ¬Ī¬╝┤═©│ŻÅ─┤¾▒Ŗ║═ųąČ╦ŲĘ┼ŲŪą╚ļŻ¼╗∙ĄA(ch©│)ņ¢╣╠║¾Ż¼į┘Ž“ė»└¹ąįĖ³║├Ą─Ė▀Č╦ŲĘ┼Ųčė╔ņĪŻ

ÖMŽ“üĒ┐┤Ż¼┐╔Ė∙ō■(j©┤)▓╗═¼ŲĘŅÉ╗“╠žČ©╚╦╚║Ą─ąĶŪ¾▀M(j©¼n)ąąŲĘ┼Ų▓╝ŠųĪŻ▒╚╚ńŻ¼ć·└@╩│ŲĘ┐╔ęį╝Ü(x©¼)Ęų│÷╔·§rĪó║µ▒║Īó╩ņ╩│Ą╚ŲĘŅÉŻ¼┤“įņīŻśI(y©©)ūėŲĘ┼ŲĪŻėų╚ńŻ¼┐╔ęįßśī”─Ėŗļā║═»Īó╩│╬’▀^├¶Ą╚▓╗═¼╚╦╚║▀M(j©¼n)ąąŠ½£╩(zh©│n)Ė▓╔wĪŻ

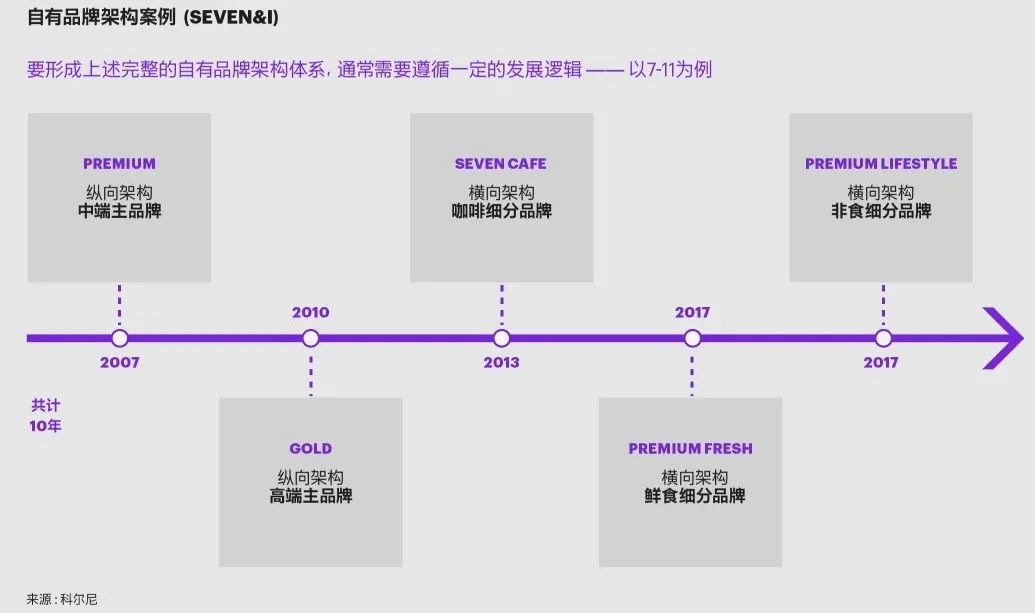

ūįėąŲĘ┼Ų¾wŽĄĄ─┤ŅĮ©▓╗╩Ūę╗│»ę╗Ž”─▄ē“═Ļ│╔Ą─ĪŻęį╚š▒Š7-11Ą──Ė╣½╦ŠSeven&I╣½╦Š×ķ└²Ż¼┐vė^ŲõÅ─2007~2017─Ļķg═Ų│÷Ą─ŲĘ┼ŲŻ¼─▄ē“▒╚▌^ų▒ė^Ąž┐┤ĄĮŲõŲĘ┼ŲŠžĻćĄ─śŗ(g©░u)Į©ų«┬ĘĪŻ

┐vŽ“üĒ┐┤Ż¼ė┌2007─Ļ═Ų│÷Ī░PREMIUMĪ▒ŲĘ┼ŲŻ¼LOGOŅü╔½§rŲGŻ¼ų„┤“ųąČ╦ų„ŲĘ┼ŲŻ╗2010─Ļ═Ų│÷Ī░PREMIUM GOLDĪ▒ŲĘ┼ŲŻ¼│╩¼F(xi©żn)Į³S╔½š{(di©żo)Ż¼ų„┤“Ė▀Č╦ų„ŲĘ┼ŲĪŻ

ÖMŽ“üĒ┐┤Ż¼2013─Ļ═Ų│÷Ī░SEVEN CAF©”Ī▒ŲĘ┼ŲŻ¼LOGO×ķ╔Ņ│┴Ą─║┌╔½Ż¼ęį┼õ║Ž┐¦Ę╚ŲĘŅÉŻ╗2017─Ļ═Ų│÷Ī░PREMIUM FRESHĪ▒ŲĘ┼ŲŻ¼═╗│÷§r╩│ŲĘŅÉĄ─Ī░ŠG╔½Ī▒Ż╗═¼─Ļßśī”ĘŪ╩│ŲĘŅÉŻ¼ėų═Ų│÷┴╦Ī░PREMIUM LIFESTYLEĪ▒ŲĘ┼ŲŻ¼LOGO×ķĄ═š{(di©żo)┘|(zh©¼)ĖąĄ─╗ę╔½ĪŻ

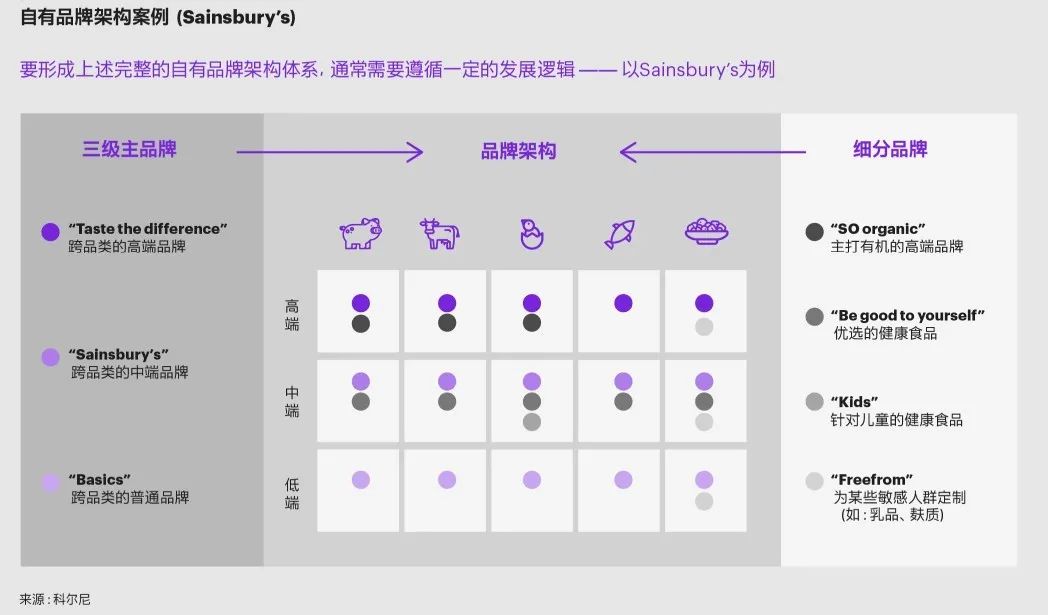

Sainsbury'sĄ─ūįėąŲĘ┼Ų╝▄śŗ(g©░u)┼cSeven&Iėąų°«ÉŪ·═¼╣żų«╠ÄĪŻ┐vŽ“üĒ┐┤Ż¼Å─Ųš═©ĪóųąČ╦ĄĮĖ▀Č╦Ą─▓╗═¼Č©╬╗Ż¼ĘųäeįO(sh©©)┴ó┴╦Ī░BasicsĪ▒ĪóĪ░Sainsbury'sĪ▒ĪóĪ░Taste the differenceĪ▒╚²éĆŲĘ┼ŲĪŻ

Å─ÖMŽ“üĒ┐┤Ż¼Ī░SO organicĪ▒ų„┤“ėąÖCĖ▀Č╦«a(ch©Żn)ŲĘŻ¼Ī░Be good to yourselfĪ▒ßśī”ā×(y©Łu)▀xĄ─ĮĪ┐Ą╩│ŲĘŻ¼Ī░KidsĪ▒ßśī”ā║═»ĮĪ┐Ą╩│ŲĘŻ¼Ī░FreefromĪ▒ätų„ę¬×ķī”╚ķŲĘĪó¹¤┘|(zh©¼)Ą╚├¶ĖąĄ─╚╦╚║Č©ųŲĪŻ

Ę┤ė^ę╗ą®ĘeśOĮ©įO(sh©©)ūįėąŲĘ┼ŲĄ─▒Š═┴┴Ń╩█Ų¾śI(y©©)Ż¼ŲõūįėąŲĘ┼Ų¾wŽĄĄ─┤ŅĮ©▀Ć╠Äį┌Ī░├■ų°╩»Ņ^▀^║ėĪ▒Ą─ļAČ╬Ż¼Įø(j©®ng)│ŻĢ■│÷¼F(xi©żn)╚²éĆĘĮ├µĄ─Ąõą═š`ģ^(q©▒)Ż║

╩ūŽ╚Ż¼ŲĘ┼Ų╝Ü(x©¼)Ęų▓╗═Ļš¹Ż¼ę╗éĆŲĘ┼ŲĖ▓╔wČÓéĆÖn┤╬Ż¼▀^Č╚┤¾Č°╚½Ż╗Ųõ┤╬Ż¼ŲĘ┼Ųģ^(q©▒)Ęų▓╗├„┤_Ż¼▓╗═¼Ön┤╬Ą─ŲĘ┼Ųį┌«a(ch©Żn)ŲĘĪó░³čbĄ╚ŠSČ╚╔Ž╚▒Ę”ūŃē“Ą─▓Ņ«ÉČ╚Ż¼▒╦┤╦ųž»BŻ╗ūŅ║¾Ż¼ŲĘ┼ŲĀIõN▓╗│õĘųŻ¼╚▒Ę”ūŃē“Ą─╔╠ŲĘ┘u³cą¹é„Ż¼ļyęįų¦ō╬ŲĘ┼ŲĄ─ą╬Ž¾Č©╬╗ĪŻ

ę¬│õĘų╠ĮėæŲĘ┼ŲŠSČ╚Ż¼│²┴╦ŲĘ┼ŲŠžĻćĄ─┐ńČ╚Ż¼▀Ćæ¬(y©®ng)ĻP(gu©Īn)ūóŲõ╔╠ŲĘØB═ĖĄ─╔ŅČ╚Ī¬Ī¬▀@▒│║¾¾w¼F(xi©żn)Ą─ŲõīŹ╩ŪūįėąŲĘ┼Ų║═╚²ĘĮŲĘ┼Ųų«ķgĄ─ĻP(gu©Īn)ŽĄĪŻ

┐ŲĀ¢─ß蹊┐░l(f©Ī)¼F(xi©żn)Ż¼ūįėąŲĘ┼ŲĄ─Ė▓╔wØō┴”į┌▓╗═¼ŲĘŅÉų«ķgŻ¼┤µį┌├„’@▓Ņ«ÉĪŻ

ęįųą╩Į┼ļ’āš{(di©żo)╬Č┴ŽĪ¬Ī¬ė╚Ųõ╩Ūßuė═Īó┤ūĄ╚ų„┴„ūėŲĘŅÉ×ķ└²Ż¼ųąć°Ž¹┘Mš▀ī”┐┌╬ČśOŲõ├¶ĖąŻ¼ę“┤╦ī”ė┌╚½ć°ąįŅ^▓┐ŲĘ┼ŲŻ¼╔§ų┴▓┐Ęųėą╠ž╔½Ą─ģ^(q©▒)ė“ŲĘ┼ŲŻ¼Ģ■ėą▌^ÅŖĄ─Ų½║├ĪŻ

╬ęéāė^▓ņĄĮŻ¼ÄūéĆį┌ųąć°ūįėąŲĘ┼Ų░l(f©Ī)š╣ŽÓī”ŅI(l©½ng)Ž╚Ą─ć°ļHĪóć°ā╚(n©©i)╔╠│¼Ų¾śI(y©©)Ż¼į┌ų„┴„š{(di©żo)╬ČŲĘŅÉ╔ŽČ╝░l(f©Ī)š╣ŲDļyĪŻ

─Ū├┤Ż¼ī”ė┌ėąų°╠ņ╚╗Ī░Ž¹┘Mš▀ą─ųŪķTÖæĪ▒Ą─ŲĘŅÉČ°čįŻ¼ūįėąŲĘ┼ŲŠ═šµĄ─╩°╩ų¤o▓▀┴╦å߯┐

ŲõīŹ╬┤▒žĪŻ▀@ę╗å¢Ņ}╔ŽŻ¼ć°ā╚(n©©i)ęčėą┴Ń╩█╔╠ū▀į┌┴╦╠Į╦„Ū░┴ąŻ¼─│ģ^(q©▒)ė“ąį╔·§r┴Ń╩█Ų¾śI(y©©)Š═╩ŪśOŠ▀┤·▒ĒąįĄ─└²ūėĪŻ

į┌įōŲ¾śI(y©©)Ą─╔ńģ^(q©▒)┴Ń╩█ūėŲĘ┼ŲųąŻ¼ūįėąŲĘ┼Ųš╝▒╚Ė▀▀_(d©ó)90%Ż¼═©▀^ČÓéĆūįėąŲĘ┼ŲīŹ¼F(xi©żn)┴╦╚½ŲĘŅÉĖ▓╔wĪŻŲõŲĘŅÉ▀ē▌ŗĘŪ│ŻŪÕ╬·Ż¼╝┤╔ńģ^(q©▒)ąĪĄĻČ©╬╗Ī░ąĪģ^(q©▒)ķT┐┌Ė³║├Ą─▓╦╩ął÷Ī▒Ż¼õN╩█ł÷Š░ČÓ×ķ╝ę═źæ¬(y©®ng)╝▒Ż¼ę“┤╦Ž¹┘Mš▀ī”ŲĘ┼Ų├¶ĖąČ╚Ą═Ż¼▒╚┤¾ą═╔╠│¼Ė³╚▌ęū═Ų▀M(j©¼n)ūįėąŲĘ┼ŲĄ─ØB═ĖĪŻ

═¼ĢrŻ¼įōŲ¾śI(y©©)ī”ūįėąŲĘ┼Ų║═╚²ĘĮŲĘ┼ŲįO(sh©©)Č©┴╦═¼śėĄ─├½└¹ś╦(bi©Īo)£╩(zh©│n)Ż¼Č°ūįėąŲĘ┼ŲĄ─▓╔┘ÅārĖ±Ė³Ą═Ż¼ę“┤╦Č©ārĖ³ā×(y©Łu)╗▌Ż¼Å─Č°▀M(j©¼n)ę╗▓Į═©▀^śOų┬ąįār▒╚┤╠╝żŽ¹┘Mš▀┘Å┘IĪŻ

ŲĘŅÉŻ║ų▓ĮØB═ĖĄ─č▌▀M(j©¼n)▀ē▌ŗ

┐vė^╚½Ū“┴Ń╩█╔╠ūįėąŲĘ┼ŲĄ─ŲĘŅÉč▌╗»▀ē▌ŗŻ¼Ī░╩╝ė┌╔·§rĪóŽ▌ė┌╩│’ŗĪóųęė┌ŲĘ┼ŲĪ▒╦Ų║§╩ŪŅŹōõ▓╗ŲŲĄ─┬ĘÅĮĪŻ┴Ń╩█╔╠═©│ŻÅ─╔·§rĄ╚ę²┴„ŲĘŅÉķ_╩╝Ż¼ų▓Į═žš╣ų┴╩│ŲĘ’ŗ┴ŽĄ╚Ųõ╦¹ŅI(l©½ng)ė“Ż¼ūŅĮKė|▀_(d©ó)š{(di©żo)╬ČĪóéĆūo(h©┤)Ą╚ŲĘ┼Ų▒┌ēŠĖ³Ė▀Ą─ŲĘŅÉĪŻ

▀@ę╗č▌╗»┬ĘÅĮĄ─║╦ą─▀ē▌ŗ╩Ūų▓Į═╗ŲŲŽ¹┘Mš▀Ą─ŲĘ┼Ųą─ųŪ▒┌ēŠŻ¼ęį╝░╔╠ŲĘķ_░l(f©Ī)/╔·«a(ch©Żn)Ą─╣®æ¬(y©®ng)µ£▒┌ēŠĪŻ

ęį─│ć°ļH┴Ń╩█Ų¾śI(y©©)×ķ└²Ż¼Ųõį┌ųąć°Ą─ūįėąŲĘ┼Ų│╔ķL┤¾ų┬Ęų×ķ╚²éĆļAČ╬ĪŻ

Ą┌ę╗ļAČ╬×ķ░l(f©Ī)š╣│§Ų┌Ż¼ūįėąŲĘ┼Ųš╝▒╚ąĪė┌20%ĪŻ▀@ę╗ļAČ╬ęįćL§r╠Į╦„×ķų„Ż¼└¹ė├ķLŲ┌Ęe└█Ą─╚½Ū“╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌ę²▀M(j©¼n)ā×(y©Łu)┘|(zh©¼)╔╠ŲĘŻ¼ŲĘŅÉų„ę¬╩Ū▀M(j©¼n)┐┌Ą─╔·§r║═│Ż£ž╚ķŲĘĪŻ

Ą┌Č■ļAČ╬×ķ│╔ķLŲ┌Ż¼ūįėąŲĘ┼Ųš╝▒╚20%~30%ĪŻį┌│§Ų┌Ą─┼Óė²Ž┬Ż¼Ž¹┘Mš▀ķ_╩╝ų▓ĮĮė╩▄ūįėąŲĘ┼ŲŻ¼▓ó╠Į╦„Ė³ČÓŲĘŅÉĪŻą┬▀M(j©¼n)╚ļĄ─ŲĘŅÉ░³└©├ū├µĪó╝Zė═Īó┴Ń╩│Īó║µ▒║Īó╝ęŪÕĄ╚Ż¼▀@ą®ŲĘŅÉĄ─ŲĘ┼ŲšJ(r©©n)ų¬▒┌ēŠ║═«a(ch©Żn)ŲĘÅ═(f©┤)ļsČ╚Š∙▀mųąŻ¼ę“┤╦Ė³╚▌ęū▒╗Ž¹┘Mš▀Įė╩▄Ż¼╣®æ¬(y©®ng)µ£ę▓▌^╚▌ęū░č┐žĪŻ╣®æ¬(y©®ng)µ£┼õ╠ūĘĮ├µŻ¼ų„ę¬ę└═ąć°ā╚(n©©i)═ŌĄ─┤·╣żÅS▓óęįO(sh©©)DM─Ż╩Į×ķų„Ż¼╝┤«a(ch©Żn)ŲĘčą░l(f©Ī)ĘĮ├µī”╣®æ¬(y©®ng)╔╠ėą▌^Ė▀ę└┘ćČ╚ĪŻ

Ą┌╚²ļAČ╬×ķ│╔╩ņŲ┌Ż¼ūįėąŲĘ┼Ųš╝▒╚30%~40%ĪŻ▀@ę╗ļAČ╬Ž¹┘Mš▀ęčĮø(j©®ng)│╔×ķųęīŹė├æ¶Ż¼ę“┤╦┐╔ęį═Ųäė╚½├µĄ─ŲĘŅÉØB═ĖĪŻą┬▀M(j©¼n)╚ļŲĘŅÉ░³└©č¾ŠŲĪóš{(di©żo)╬ČŲĘĪóéĆūo(h©┤)Ą╚ĪŻ▀@ą®ŲĘŅÉī”«a(ch©Żn)ŲĘ▓Ņ«É╗»Ą─ę¬Ū¾Ė³Ė▀Ż¼ę▓Ė³ÅŖš{(di©żo)ī”╣®æ¬(y©®ng)µ£Ą─šŲ┐ž┴”ĪŻļSų°┴Ń╩█╔╠ī”ė┌Ž¹┘Mš▀Č┤▓ņ║═╣®æ¬(y©®ng)µ£╣▄└Ē─▄┴”Ą─į÷ÅŖŻ¼ī”«a(ch©Żn)ŲĘčą░l(f©Ī)Ą─ģó┼cę▓ėą╦∙╠ß╔²Ż¼ę“┤╦▓╔┘Å─Ż╩ĮÅ─ODMŽ“OEMčė╔ņĪŻ

ī”ųąć°┴Ń╩█╔╠Č°čįŻ¼ŲĘŅÉØB═Ėļyęįę╗▓ĮĄĮ╬╗Ż¼ę“┤╦ąĶꬊC║Ž┐╝æ]ūįėąŲĘ┼ŲĄ─░l(f©Ī)š╣?ji©”)ō┴”║═īŹ╩®ļyęūČ╚Ż¼üĒ├„┤_ŲĘŅÉ░l(f©Ī)š╣Ą─ā×(y©Łu)Ž╚╝ēĪŻ

ŲõųąŻ¼░l(f©Ī)š╣?ji©”)ō┴”ĘĮ├µąĶę¬┐╝æ]╩ął÷ęÄ(gu©®)─Ż/į÷ķL/└¹ØÖĪó╚²ĘĮŲĘ┼ŲĄ─ĖéĀÄ┴”ĪóŽ¹┘Mš▀ąą×ķ┴Ģ(x©¬)æTĄ╚ę“╦žŻ╗īŹ╩®ļyęūČ╚ĘĮ├µätąĶę¬┐╝æ]«a(ch©Żn)ŲĘÅ═(f©┤)ļsČ╚Īó┘YĮ═Č╚ļķTÖæĪó╣®æ¬(y©®ng)╔╠┐╔Ą├ąįĪó▒O(ji©Īn)╣▄Å═(f©┤)ļsČ╚Ą╚ę“╦žĪŻ

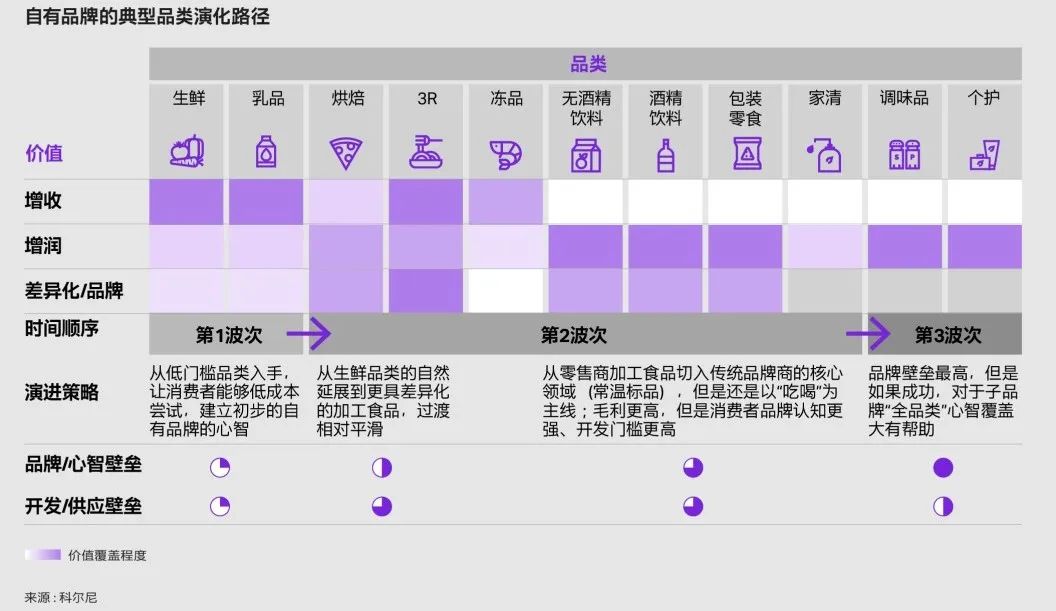

┐╝æ]ĄĮ─┐Ū░ųąć°╔╠│¼┴Ń╩█ąąśI(y©©)╦∙╠ÄĄ─░l(f©Ī)š╣ļAČ╬Ż¼į┌3RŻ©╝┤╩│Īó╝┤¤ßĪó╝┤┼ļŻ®Īó║µ▒║Īó╚ķŲĘĪó╝Zė═Īó╝ęŪÕĄ╚ŅI(l©½ng)ė“Ż¼┐╔ęįā×(y©Łu)Ž╚ćLįć╠Į╦„ūįėąŲĘ┼ŲĪŻ

┤_Č©ā×(y©Łu)Ž╚ŲĘŅÉ║¾Ż¼ąĶę¬╝»ųąŠ½┴”┤“įņą─ųŪ╔╠ŲĘĪŻą─ųŪ╔╠ŲĘ═©│ŻĮĶė╔Ž¹┘Mš▀┘Å┘I┬╩ĪóÅ═(f©┤)┘Å┬╩Ą╚ųĖś╦(bi©Īo)üĒČ©┴xŻ¼Č°Ė▀┘Å┘I┬╩║═Ė▀Å═(f©┤)┘Å┬╩═©│Żė╔Ė▀ąįār▒╚║═▓Ņ«É╗»üĒ═ŲäėĪŻ

┐ŲĀ¢─ßīóą─ųŪ╔╠ŲĘĘų×ķ╚²éĆ┤¾ŅÉŻ║

Ą┌ę╗ŅÉ╩Ū╗∙ĄA(ch©│)ę²┴„ŲĘŻ¼╚ń─│Ė▀╦┘į÷ķLĄ─Ģ■åTųŲ╔╠│¼Ą─ļuĄ░Īó┼Ż─╠ĪóŽŃĮČĪó▄ć?y©ón)ÕūėĪó┐ŠļuĄ╚ĪŻ▀@ŅÉ╔╠ŲĘęįārĖ±ā×(y©Łu)ä▌╬³ę²Ž¹┘Mš▀ĄĮĄĻŻ¼ę“┤╦═©│Żų╗ėą5%~10%Ą─├½└¹Ż╗

Ą┌Č■ŅÉ╩Ū╠ž╔½╣®æ¬(y©®ng)ŲĘŻ¼╚ń▀M(j©¼n)┐┌┼Ż╚ŌĪŻį┌▒ŻūCŲĘ┘|(zh©¼)ŅI(l©½ng)Ž╚Ą─═¼ĢrŻ¼ų„ę¬═©▀^╚½Ū“╣®æ¬(y©®ng)µ£Ą─«a(ch©Żn)Ąžų▒▓╔ĪóęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)Ą╚ā×(y©Łu)ä▌üĒ▒ŻūCĖ▀ąįār▒╚Ż¼Ąõą═Ą─├½└¹į┌10%~20%Ż╗

Ą┌╚²ŅÉ╩Ū┐┌╬Čäō(chu©żng)ą┬ŲĘŻ¼╝»ųąį┌║µ▒║Ą╚Ą═ś╦(bi©Īo)£╩(zh©│n)╗»Ą─ŲĘŅÉĪŻų„ę¬═©▀^┐┌╬Čäō(chu©żng)ą┬║═ĀIõN┼õ╠ūīŹ¼F(xi©żn)▓Ņ«É╗»Ż¼Å─Č°┤“įņ¬Ü╠žĄ─ŲĘ┼Ųą─ųŪ▓óäō(chu©żng)įņĖ³Ė▀Ą─├½└¹Ż©═©│Ż┤¾ė┌20%Ż®ĪŻ

«ö(d©Īng)╚╗Ż¼ę¬┤“įņą─ųŪ╔╠ŲĘŻ¼▒│║¾╩Ūę╗ŽĄ┴ąĄ─┘Y▒Š║═╣▄└Ē═Č╚ļĪŻ

ęį─│Ģ■åTųŲ╔╠│¼×ķ└²Ż¼Ųõ║µ▒║┤¾å╬ŲĘ╩ŪĄõą═Ą─┐┌╬Čäō(chu©żng)ą┬ŲĘŻ¼įō╔╠│¼×ķŲõĖČ│÷┴╦┤¾┴┐Ą─Ģrķg║═┘YĮĪŻ▒╚╚ńŻ¼×ķ┴╦╔²╝ē║µ▒║╣®æ¬(y©®ng)µ£Ż¼ī”ķTĄĻÅNĘ┐▀M(j©¼n)ąąĖ─įņŻ¼å╬ĄĻ═Č╚ļėŌ░┘╚fį¬ĪŻ

ėų╚ńŻ¼ĮĶų·Ž¹┘Mš▀öĄ(sh©┤)ō■(j©┤)Ą╚¬Ü╝ę┘Yį┤Ż¼╔ŅČ╚ģó┼cą┬┐┌╬Ččą░l(f©Ī)Ż¼▓óć└(y©ón)Ė±ųŲČ©Å─╣®æ¬(y©®ng)╔╠ĄĮķTĄĻĄ─ś╦(bi©Īo)£╩(zh©│n)┴„│╠Ż©£žČ╚ĪóĢrķgĄ╚Ż®Ż¼ęį┤_▒ŻŲĘ┘|(zh©¼)ĘĆ(w©¦n)Č©ĪŻ

į┘╚ńŻ¼═©▀^ķLŲ┌║Ž═¼Ą╚ą╬╩Į┼c╣®æ¬(y©®ng)╔╠╔ŅČ╚ĮēČ©Ż¼┤_▒Ż«a(ch©Żn)ŲʬÜ╝ę╣®æ¬(y©®ng)Ż¼▓óę¬Ū¾╣®æ¬(y©®ng)╔╠×ķķTĄĻ╠ß╣®╝╝ąg(sh©┤)ų¦│ųŻ¼▒ŻšŽįO(sh©©)éõš²│Ż▀\ąą║═åT╣ż╩ņŠÜ▓┘ū„ĪŻ

┤╦═ŌŻ¼ķTĄĻ▀ĆĢ■į┌’@č█╬╗ų├┤¾┴┐═ČĘ┼║µ▒║«a(ch©Żn)ŲĘŻ¼ųŲįņŽŃ╬Č║═ęĢėXø_ō¶Ż¼▓ó┼õ║Žįć│įĄ╚┼e┤ļüĒ╬³ę²Ž¹┘Mš▀ĪŻ

▀@╠ūĪ░ĮM║Ž╚ŁĪ▒│╔ą¦’@ų°ĪŻÅ─Ž¹┘Mš▀Č╦┐┤Ż¼╝s30%Ą─Ģ■åTČ╝┘Å┘I▀^įōĢ■åTĄĻĄ─ūįėąŲĘ┼Ų║µ▒║«a(ch©Żn)ŲĘŻ╗ŲõųąŻ¼├┐┤╬Č╝Ģ■┘Å┘IĄ─Ģ■åTš╝╝s5%ĪŻ

Å─ė»└¹ąį┐┤Ż¼║µ▒║«a(ch©Żn)ŲĘųą90%ęį╔Ž×ķūįėąŲĘ┼ŲŻ¼├½└¹ŲĮŠ∙ėŌ20%Ż¼’@ų°Ė▀ė┌╚²ĘĮŲĘ┼ŲśI(y©©)äš(w©┤)ĪŻ

Å─╣®æ¬(y©®ng)µ£Č╦┐┤Ż¼ą─ųŪ╔╠ŲĘĦüĒĘĆ(w©¦n)Č©Ą─Ė▀õN┴┐ėąų·ė┌╠ßĖ▀ī”╣®æ¬(y©®ng)╔╠Ą─ūhār─▄┴”Ż¼Å─Č°½@Ą├Ė³Ą═Ą─│╔▒ŠĪóĖ³Ė▀Ą─║Žū„ā×(y©Łu)Ž╚╝ēĄ╚ĖéĀÄā×(y©Łu)ä▌Ż¼ą╬│╔┴╝ąį裣h(hu©ón)ĪŻ

ī”ė┌┤¾ČÓöĄ(sh©┤)ć°ļH┴Ń╩█╔╠Č°čįŻ¼ą─ųŪ╔╠ŲĘĄ─┤“įņę╗ų▒╩ŪŲõūįėąŲĘ┼ŲĄ─║╦ą─▓▀┬įų«ę╗Ż¼ę▓Ģ■ĮoėĶĖ³┤¾Ą─ĀIõNų¦│ų║═Ė³ķLĄ─┼Óė²ų▄Ų┌ĪŻ

Š▀¾wüĒ┐┤Ż¼ę╗╩ŪŠ█Į╣ā×(y©Łu)ä▌ŲĘŅÉŻ¼┤“įņķLŪÓ╔╠ŲĘĪ¬Ī¬łį╣¹ĪóŪ╔┐╦┴”Īó’×Ė╔Īó╝tŠŲĪó┐¦Ę╚Ą╚ųž³cŲĘŅÉųąŻ¼│ŻŪÓ┐ŅĄ─š╝▒╚Ųš▒ķĖ▀ė┌70%Ż¼«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌ę▓╗∙▒Šį┌2─Ļęį╔ŽĪŻ

Č■╩Ūā×(y©Łu)Ž╚┼õ╠ū┘Yį┤Ż¼ųž³cĀIõN═ŲÅVĪ¬Ī¬┼c╚²ĘĮŲĘ┼Ųį┌3~5╝ęķTĄĻ▀M(j©¼n)ąąąĪĘČć·įć³c▓╗═¼Ż¼ūįėąŲĘ┼Ųį┌╔Ž╩ą│§Ų┌Š═Ģ■╚½ć°═ŲÅVŻ¼▓╗āH╠ß╣®ČčŅ^Ą╚ā×(y©Łu)┘|(zh©¼)ĻÉ┴ą╬╗ų├Ż¼▀ĆĢ■┼õ╠ūįć│įĄ╚╗ŅäėĪŻ

Ę┤ė^─│ą®▒Š═┴┴Ń╩█╔╠Ż¼į┌ūįėąŲĘ┼ŲĄ─╠Į╦„ųą┐╔─▄▀^Č╚ūĘŪ¾Ī░│ŻōQ│Żą┬Ī▒Ż¼Ūę╔·├³ų▄Ų┌Č╠Ģ║Ą─ŠW(w©Żng)╝t«a(ch©Żn)ŲĘš╝▒╚▀^Ė▀Ż¼Įo╣®æ¬(y©®ng)µ£ą¦┬╩║═│╔▒ŠÄ¦üĒ╠¶æ(zh©żn)Ą─═¼ĢrŻ¼Õe╩¦┴╦ą─ųŪ╔╠ŲĘį┌Ž¹┘Mš▀żąį║═ė»└¹╠ß╔²╔ŽĄ─ĖéĀÄā×(y©Łu)ä▌ĪŻ

╣®æ¬(y©®ng)µ£Ż║╚½Ū“▓╝ŠųĄ─Ęų╝ēŠW(w©Żng)Įj(lu©░)

┐ŲĀ¢─ßį┌┼cŅI(l©½ng)Ž╚┴Ń╩█╔╠Ą─╣▄└Ēīė╠ĮėæūįėąŲĘ┼ŲÖCĢ■Ą─Ģr║“Ż¼╣®æ¬(y©®ng)µ£─▄┴”═∙═∙╩Ū╦¹éāūŅ┤¾Ą─ō·(d©Īn)ænĪŻī”┤╦Ż¼╬ęéā╠ß│÷┴╦ę╗ą®║▄ėąęŌ┴xĄ─ėæšōŻ¼ų„ę¬░³└©╚²┤¾å¢Ņ}Ż║

1. ╩Ūʱėą║Ž▀mĄ─╣®æ¬(y©®ng)╔╠┘Yį┤Ż┐

2. ┼c╣®æ¬(y©®ng)╔╠║Žū„ėą──ą®─Ż╩ĮŻ┐

3. ┼c╣®æ¬(y©®ng)╔╠║Žū„▀^│╠ųąąĶę¬ĻP(gu©Īn)ūó──ą®’L(f©źng)ļU║═╠¶æ(zh©żn)Ż┐

ßśī”ęį╔Žå¢Ņ}Ż¼╬ęéāīóųę╗╠ĮėæĪŻ

å¢Ņ}1Ż║╣®æ¬(y©®ng)╔╠┘Yį┤

ųąć°ėą║Ž▀mĄ─╣®æ¬(y©®ng)╔╠┘Yį┤å߯┐┤¾Ą─╣®æ¬(y©®ng)╔╠įĖęŌĮo╬ę┤·╣żūįėąŲĘ┼Ų«a(ch©Żn)ŲĘå߯┐į┌║Ż═Ō╣®æ¬(y©®ng)╔╠Ą─┘Yį┤ĀÄŖZųąŻ¼ŽÓī”═Ō┘YŲĘ┼ŲŻ¼ųąć°┴Ń╩█╔╠▒ž╚╗╠Äė┌ĖéĀÄ┴ėä▌Ż¼æ¬(y©®ng)įō╚ń║╬£p╔┘ė╔┤╦ĦüĒĄ─žō(f©┤)├µė░ĒæŻ┐

┐ŲĀ¢─ßė^³cŻ║╩ūŽ╚Ż¼ūįėąŲĘ┼Ų╣®æ¬(y©®ng)╔╠═∙═∙ęįųąąĪą═Ų¾śI(y©©)×ķų„ĪŻūįėąŲĘ┼Ųī”ė┌Ž¹┘Mš▀Ą─Ė▀ąįār▒╚Īóī”ė┌┴Ń╩█╔╠Ą─Ė▀├½└¹Ż¼Č╝į┤ūį╣®æ¬(y©®ng)╔╠Ą─├½└¹ūīČ╔ĪŻ

ŽÓ▌^┤¾ą═╣®æ¬(y©®ng)╔╠Ż¼ųąąĪ╣®æ¬(y©®ng)╔╠ę“×ķŲĘ┼ŲĪóŪ■Ą└Ą╚ĖéĀÄ┴ėä▌Ż¼═∙═∙Ė³śĘė┌ęį▌^Ą═Ą─├½└¹×ķ┴Ń╩█╔╠╠ß╣®┤·╣żĘ■äš(w©┤)ĪŻ┤╦═ŌŻ¼┤¾ą═ŲĘ┼Ų╔╠ę▓Ģ■ō·(d©Īn)ą─ūįėąŲĘ┼ŲĦüĒĄ─Øōį┌ĖéĀÄŻ¼ę“┤╦ī”╠ß╣®┤·╣żĖ³╝ėųö(j©½n)╔„ĪŻ

ū„×ķųŲįņ┤¾ć°Ż¼ųąć°ėąų°žSĖ╗Ą─ųąąĪą═╣®æ¬(y©®ng)╔╠┘Yį┤Ż¼×ķūįėąŲĘ┼ŲĄ─░l(f©Ī)š╣╠ß╣®┴╦╠ņ╚╗Ą─═┴╚└ĪŻ

└²╚ńŻ¼─│▀M(j©¼n)╚ļųąć°▓╗Š├Ż¼Č©╬╗ųą«a(ch©Żn)Ūę░l(f©Ī)š╣čĖ╦┘Ą─ÜWų▐╔╠│¼Ż¼Ųõ▒Š═┴╣®æ¬(y©®ng)╔╠Ą─š╝▒╚ęčĮø(j©®ng)▀_(d©ó)ĄĮ╚²Ęųų«Č■Ż¼Ūę┤¾▓┐ĘųČ╝╩ŪųąąĪ╣®æ¬(y©®ng)╔╠ĪŻš²╩Ū▀@ą®▒Š═┴Ą─ųąąĪ╣®æ¬(y©®ng)╔╠Ż¼Ä═ų·įō╔╠│¼Ą─ūįėąŲĘ┼Ųśõ┴ó┴╦Ė▀ąįār▒╚Ą─┐┌▒«Ż¼┐ņ╦┘┤“ķ_┴╦ųąć°╩ął÷ĪŻ

ŽÓ▌^ć°ā╚(n©©i)╣®æ¬(y©®ng)╔╠Ż¼║Ż═Ō╣®æ¬(y©®ng)╔╠═∙═∙╩Ūļy³c╦∙į┌ĪŻČ╠Ų┌ā╚(n©©i)Ż¼▒Š═┴┴Ń╩█╔╠▓╗Ę┴ĮĶų·║Ż═Ō┴Ń╩█╔╠Īó▓╔┘Å┬ō(li©ón)├╦Ą╚Ū■Ą└┐ņ╦┘½@Ą├«a(ch©Żn)ŲĘŻ¼▓óĮĶų·ŲõęÄ(gu©®)─Żā×(y©Łu)ä▌ĮĄĄ═▓╔┘ÅārĖ±ĪŻ

┤²ūįėąŲĘ┼Ų▀_(d©ó)ĄĮę╗Č©ęÄ(gu©®)─Ż║¾Ż¼▒Š═┴┴Ń╩█╔╠╚į╚╗ąĶę¬ų▓ĮĮ©┴ó║Ż═Ō═┌ą┬Īóų▒▓╔Ą──▄┴”Ż¼ęįÅŖ╗»ī”╣®æ¬(y©®ng)µ£Ą─ų▒Įė┐žųŲŻ¼▓óį┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬╔Ž▀M(j©¼n)ę╗▓Į═╗ŲŲĪ¬Ī¬▀@║═▀^╚źöĄ(sh©┤)╩«─ĻķgŻ¼ÜW├└┴Ń╩█╔╠Ą─ūįėąŲĘ┼Ų▓╔┘Å░l(f©Ī)š╣┬ĘÅĮ╩«ĘųŅÉ╦ŲĪŻ

å¢Ņ}2Ż║▓╔┘Å─Ż╩Į

▓╗═¼Ą─╣®æ¬(y©®ng)╔╠║Žū„─Ż╩ĮĖ„ėą└¹▒ūĪŻ─Ū├┤Ż¼į┌╣®æ¬(y©®ng)╔╠║Žū„ųąŻ¼ßśī”▓╗═¼ŲĘŅÉæ¬(y©®ng)įō▓╔ė├╩▓├┤─Ż╩ĮŻ┐

┐ŲĀ¢─ßė^³cŻ║ĮĶĶbūįėąŲĘ┼Ų▌^×ķ│╔╩ņĄ─ÜW├└╩ął÷Ż¼╣®æ¬(y©®ng)µ£═Ō┘ÅĪó═Ō░³╩Ūų„┴„─Ż╩ĮŻ¼┴Ń╩█╔╠ā╚(n©©i)▓┐╔·«a(ch©Żn)Ą─Ūķør▓ó▓╗ČÓęŖĪŻ

Č°į┌╣®æ¬(y©®ng)╔╠║Žū„ųąŻ¼│²┴╦é„Įy(t©»ng)Ą─OEMĪóODMŻ¼ī”ė┌ųž³c╣®æ¬(y©®ng)╔╠═©│Ż▀ĆėąĖ³╝ė╔ŅČ╚Ą─║Žū„─Ż╩ĮŻ¼▒╚╚ńüĒ┴Ž╝ė╣żĪó┬ō(li©ón)├¹/īŻ╣®Īó║Ž┘Y/▓ó┘ÅĪóķLŲ┌ģf(xi©”)ūhĪó┬ō(li©ón)║Ž▓╔┘ÅĄ╚ĪŻ

Š▀¾wüĒ┐┤Ż¼į┌OEMĪóODMĄ─╗∙ĄA(ch©│)╔ŽŻ¼┴Ń╩█╔╠┐╔ęį═©▀^üĒ┴Ž╝ė╣żĄ─ą╬╩Į┐žųŲ╣®æ¬(y©®ng)╔╠Ą─╔Žė╬įŁ▓─┴Ž▓╔┘IŻ¼Å─Č°Ė³║├Ąž┤_▒Ż«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ż¼▓ó░l(f©Ī)ō]╝»ųą╗»ĪóęÄ(gu©®)─Ż╗»▓╔┘ÅĄ─│╔▒Šā×(y©Łu)ä▌ĪŻ

┤╦═ŌŻ¼┴Ń╩█╔╠▀Ć┐╔ęį═©▀^┬ō(li©ón)├¹╗“?q©▒)Ż╣®─Ż╩ĮŻ¼┤“įņ«a(ch©Żn)ŲĘĄ─ŽĪ╚▒ąįĪŻ▓╗▀^▀@ĘN─Ż╩Į═©│ŻāH▀mė├ė┌ę╗Č©Ģrķgā╚(n©©i)Ą─╠žČ©«a(ch©Żn)ŲĘŻ©╚ńŠW(w©Żng)╝t▒¼┐ŅŻ®Ż¼ŲĘŅÉĖ▓╔wĘČć·ę▓ŽÓī”ėąŽ▐Ż¼Ė³ČÓ╩Ū▒╗ė├ū„ča│õąįĄ─▓╔┘ÅĘĮ░ĖĪŻ

Ė³▀M(j©¼n)ę╗▓ĮŻ¼ī”ė┌╔Žė╬╣®æ¬(y©®ng)ŠoÅł╗“š▀┐╔ęįą╬│╔▓Ņ«É╗»ĖéĀÄ┴”Ą─ŲĘŅÉŻ¼ąĶę¬ÅŖ╗»Ųõ╣®æ¬(y©®ng)µ£šŲ┐žĪŻ×ķ┤╦Ż¼┐╔ęį┐╝æ]═©▀^╣╔ÖÓ(qu©ón)═Č┘YĄ╚╩ųČ╬Ż¼š¹║Ž╣®æ¬(y©®ng)µ£Ż¼▒▄├Ō▒╗ĖéĀÄī”╩ų▌pęūÅ═(f©┤)ųŲĪŻ

Š▀¾wČ°čįŻ¼ėąā╔ĘNų„┴„Ą─ū÷Ę©Ī¬Ī¬┤╣ų▒š¹║Ž┼cķLŲ┌æ(zh©żn)┬įģf(xi©”)ūhĪŻ

ī”ė┌ā×(y©Łu)┘|(zh©¼)▐r(n©«ng)«a(ch©Żn)ŲĘĄ╚▓╔┘Å┴┐┤¾Īó┘Yį┤ŽĪ╚▒Ą─ĻP(gu©Īn)µIŲĘŅÉŻ¼┐╔ęį▀M(j©¼n)ąą┤╣ų▒š¹║ŽĪŻ

ęį─│═Ō┘YĢ■åTųŲ╔╠│¼×ķ└²Ż¼Ė∙ō■(j©┤)╣®æ¬(y©®ng)╔╠Ą─ųžę¬ąįŻ¼▓╔ė├┴╦ČÓĘNš¹║ŽĘĮĘ©ĪŻ

╩ūŽ╚Ż¼ī”ė┌ųžę¬ąįę╗░ŃĄ─╣®æ¬(y©®ng)╔╠Ż¼ō±ÖC▓╔ė├═Č┘Y╚ļ╣╔Ą─ĘĮ╩ĮĪŻ└²╚ńŻ¼į┌├└ć°║═╚š▒ŠĘųäe═Č┘Y┴╦╚ŌŅÉ╝ė╣ż²łŅ^Ų¾śI(y©©)Ż¼│╔×ķŲõČŁ╩┬Ģ■│╔åTĪŻ

Ųõ┤╬Ż¼ī”ė┌ųžę¬ąįųąĄ╚Ą─╣®æ¬(y©®ng)╔╠▓╔╚Ī║Ž┘Y╣½╦Šą╬╩ĮĪŻ└²╚ńŻ¼┼c╚½Ū“─│╚ŌŅÉ╩│ŲĘ╝ė╣ż²łŅ^│╔┴ó║Ž┘Y╣½╦ŠĪŻ

ūŅ║¾Ż¼ī”ė┌║╦ą─╣®æ¬(y©®ng)╔╠▓╔╚Ī╝µ▓ó╩š┘ÅĘĮ╩ĮĪŻ└²╚ńŻ¼▓ó┘Å┴╦─│╚ŌŅÉ╝ė╣żÅSĪó─│īÖ╬’ė├ŲĘ╣½╦ŠŻ¼ęį╝░ČÓ╝ę┤·╣żÅSĪóĘNų▓ł@ĪóB(y©Żng)ų│ł÷Ą╚╔Žė╬┘Yį┤Ų¾śI(y©©)ĪŻ

ū„×ķĖ³╚▌ęū▓┘ū„Ą─╠µ┤·ĘĮ░ĖŻ¼▀Ć┐╔ęį▓╔ė├ķLŲ┌æ(zh©żn)┬įģf(xi©”)ūhüĒµiČ©╣®æ¬(y©®ng)╔╠ĪŻ└²╚ńŻ¼─│Š█Į╣ÜWų▐śI(y©©)äš(w©┤)Ą─╔╠│¼Å─2008─Ļķ_╩╝Ż¼▓╗öÓ═žš╣ūįėąŲĘ┼ŲĄ─ŲĘŅÉŻ¼▓ó║×ėå┴╦ČÓéƬÜ╝ęĪóķLŲ┌Ą─╣®žø║Ž═¼ĪŻ

ć°ā╚(n©©i)Ą─┴Ń╩█╔╠ę▓į┌ĘeśO▓╔ė├▀@ę╗ĘĮ╩ĮµiČ©┘Yį┤ĪŻ▒╚╚ńŻ¼─│ģ^(q©▒)ė“ąį╔·§r┴Ń╩█Ų¾śI(y©©)ļm╚╗į┌õN╩█┴┐╔Žļyęį▒╚╝ń╚½ć°ą═╔╠│¼Ż¼Ą½═©▀^╔ŅĖ¹ģ^(q©▒)ė“╩ął÷Ż¼┤“įņ┴╦Ė▀ą¦Ą─╣®æ¬(y©®ng)¾wŽĄĪ¬Ī¬Ųõ╔·§rŲĘŅÉōĒėą300ČÓéĆķLŲ┌ģf(xi©”)ū„Ą─▐r(n©«ng)śI(y©©)╗∙ĄžŻ¼ŅA(y©┤)░³čbŠ∙į┌«a(ch©Żn)Ąž═Ļ│╔ĪŻ

▓╔┘Å┬ō(li©ón)├╦ĘĮ├µŻ¼ć°═Ō╩ął÷ęčĮø(j©®ng)ŽÓ«ö(d©Īng)│╔╩ņŻ╗į┌ć°ā╚(n©©i)Ż¼╬øŽü╔╠┬ō(li©ón)Ą╚ę▓ęčĮø(j©®ng)ķ_š╣┴╦ĘeśOĄ─╠Į╦„ĪŻ╚į╚╗ęįįō╔·§r┴Ń╩█Ų¾śI(y©©)×ķ└²Ż¼ĮĶų·╬øŽü╔╠┬ō(li©ón)Ą─Ī░ĀÄ┼ŻĪ▒Ī░„ęÅNĪ▒Ī░╩µ╝čę╦Ī▒Ą╚ūįėąŲĘ┼ŲŻ¼Ė▓╔w┴╦░ūŠŲĪóš{(di©żo)╬ČŲĘĪóĘŪś╦(bi©Īo)╩│ŲĘĪó┼«ąįė├ŲĘĄ╚ČÓéĆŲĘŅÉĪŻŽÓ▌^ūį▓╔Ż¼▓╔┘Å┬ō(li©ón)├╦×ķįō┴Ń╩█Ų¾śI(y©©)╣Ø(ji©”)╩Ī┴╦10%Ą─▓╔┘Å│╔▒ŠŻ¼▓óŪęę╗Č©│╠Č╚╔ŽÄ═ų·ŲõĮŌøQ┴╦«a(ch©Żn)ŲĘčą░l(f©Ī)äō(chu©żng)ą┬Ą─ļyŅ}ĪŻ

å¢Ņ}3Ż║║Žū„╠¶æ(zh©żn)

┼c╣®æ¬(y©®ng)╔╠║Žū„ĢrŻ¼ėą╩▓├┤╠žäeĄ─╠¶æ(zh©żn)Ż┐ėą──ą®’L(f©źng)ļUąĶę¬ė╚×ķūóęŌŻ┐

┐ŲĀ¢─ßė^³cŻ║Ąõą═Ą─╠¶æ(zh©żn)░³└©╚²éĆĘĮ├µĪ¬Ī¬«a(ch©Żn)ŲĘķ_░l(f©Ī)Īó│╔▒Šā×(y©Łu)ä▌║═╣®æ¬(y©®ng)░▓╚½ĪŻ

1. «a(ch©Żn)ŲĘķ_░l(f©Ī)Ż║╔┘öĄ(sh©┤)Ņ^▓┐┴Ń╩█╔╠ęčĮø(j©®ng)Į©┴ó┴╦ā╚(n©©i)▓┐čą░l(f©Ī)łF(tu©ón)ĻĀŻ¼ōĒėą│╔¾wŽĄĄ─ą┬ŲĘķ_░l(f©Ī)ÖCųŲĪŻ

▒╚╚ńŻ¼ßśī”░³└©3Rį┌ā╚(n©©i)Ą─12éĆųž³cŲĘŅÉŻ¼─│ć°ļH╔╠│¼×ķ├┐éĆŲĘŅÉ┼õéõ┴╦3├¹čą░l(f©Ī)╚╦åTŻ¼╦¹éāŠ∙Š▀ėą║Ż═Ō╔·╗ŅĮø(j©®ng)“ׯ¼┐╔ęįŲĮŠ∙├┐ų▄═Ų│÷ę╗┐Ņ╬„╩Į▓═³cą┬ŲĘĪŻ

ėų╚ńŻ¼┴Ēę╗╝ęć°ļH╔╠│¼ßśī”░³└©╩│ŲĘį┌ā╚(n©©i)Ą─ČÓéĆŲĘŅÉįO(sh©©)┴ó┴╦īŻśI(y©©)Ą─īŹ“×╩ęŻ¼čą░l(f©Ī)łF(tu©ón)ĻĀį┌ųąć°ėą30ėÓ╚╦Ż¼üå╠½ģ^(q©▒)ätėą╔Ž░┘╚╦Ż¼▒╦┤╦ģf(xi©”)═¼▀M(j©¼n)ąą«a(ch©Żn)ŲĘķ_░l(f©Ī)ĪŻ

╚╗Č°Ż¼ī”ė┌┤¾▓┐Ęų┴Ń╩█╔╠Č°čįŻ¼┼ÓB(y©Żng)│╔ęÄ(gu©®)─ŻĄ─ā╚(n©©i)▓┐čą░l(f©Ī)┴”┴┐Ż¼ę└┼f▀b▓╗┐╔╝░ĪŻę“┤╦Ż¼╚ń║╬ĮĶų·╣®æ¬(y©®ng)╔╠īŹ¼F(xi©żn)čą░l(f©Ī)äō(chu©żng)ą┬Ż¼ęčĮø(j©®ng)│╔×ķ«a(ch©Żn)ŲĘ▓Ņ«É╗»Ą─ĻP(gu©Īn)µIšnŅ}ĪŻī”┤╦Ż¼ėąā╔ĘNĮŌøQ╦╝┬ĘĪŻę╗╩Ū▀\ė├╣®æ¬(y©®ng)╔╠┘Yį┤Ż¼▓╔ė├ODM─Ż╩ĮĪŻ

▒╚╚ńŻ¼7-11į┌╚š▒ŠĄ─ūįėąŲĘ┼Ų▒╗═Ō░³Įo╚²Š«Ż¼╚²Š«ĮY(ji©”)║ŽūįėąłF(tu©ón)ĻĀ╝░Ųõ╣®æ¬(y©®ng)╔╠Ą─čą░l(f©Ī)┴”┴┐Ż¼×ķ7-11╠ß╣®čą░l(f©Ī)Ę■äš(w©┤)ĪŻ┴Ēę╗ĘN╩Ū└¹ė├▓╔┘Å┬ō(li©ón)├╦Ż¼═©▀^Ī░╦¹╔Įų«╩»Ī▒▓╗öÓ░l(f©Ī)Š“ą┬ŲĘĪŻ

2. │╔▒Šā×(y©Łu)ä▌Ż║ę¬┤“įņ│╔▒Šā×(y©Łu)ä▌Ż¼╩ūŽ╚ę¬½@Ą├╣®æ¬(y©®ng)╔╠Ą─ų¦│ųĪŻ│²┴╦╬óė^īė├µĄ─Č©ārūī└¹ĪóõN┴┐│ąųZĄ╚╝żäŅŻ¼Ū░├µ╠ĮėæĄ─Ė³Š▀æ(zh©żn)┬įąįĄ─╣®æ¬(y©®ng)╔╠╔ŅČ╚║Žū„Īóą─ųŪ┤¾å╬ŲĘ┤“įņĄ╚å¢Ņ}Ż¼Č╝┼c┤╦├▄ŪąŽÓĻP(gu©Īn)ĪŻ

┤╦═ŌŻ¼▀Ć┐╔ęįÅ─Ž¹┘Mš▀╚ļ╩ųĪŻ▒╚╚ńŻ¼┐ŲĀ¢─ߥ─D2VŻ©Design to ValueŻ®ĘĮĘ©╩ŪÅ─Ž¹┘Mš▀│÷░l(f©Ī)Ą─«a(ch©Żn)ŲĘā×(y©Łu)╗»╦╝┬ĘŻ¼═©▀^║å╗»/╠▐│²Ž¹┘Mš▀▓╗į┌║§Ą─«a(ch©Żn)ŲĘįO(sh©©)ėŗŻ¼īŹ¼F(xi©żn)ĮĄ▒ŠĪŻ

ęį±R╦╣┐©┼Ē─╠└ę×ķ└²Ż¼┐ŲĀ¢─ßš{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż¼ŽÓ▌^«a(ch©Żn)ĄžĪóŲĘ┘|(zh©¼)Ą╚ę“╦žŻ¼Ž¹┘Mš▀▓ó▓╗╠½į┌ęŌ▒ŁūėĄ─ą╬ĀŅŻ¼ę“┤╦┐╔ęį═©▀^║å╗»▒Łą═üĒŠ½║åSKUĪŻ▓╔ė├D2VĘĮĘ©Ż¼┐ŲĀ¢─ßÄ═ų·─│ÜWų▐│¼╩ąĄ─ūįėąŲĘ┼ŲīŹ¼F(xi©żn)┴╦2%Ą─ĮĄ▒ŠŻ¼╣Ø(ji©”)╝s┴╦öĄ(sh©┤)Ū¦╚fÜWį¬ĪŻ

3. ╣®æ¬(y©®ng)░▓╚½Ż║▀@└’Ą─░▓╚½░³└©ā╔éĆŠSČ╚Ż¼ę╗╩Ū╣®æ¬(y©®ng)Ą─╝░Ģrąį║═ĘĆ(w©¦n)Č©ąįŻ¼Č■╩Ū╣®æ¬(y©®ng)Ą─ŲĘ┘|(zh©¼)Ż¼╠žäe╩Ū╩│ŲĘ░▓╚½ĪŻ

ę╗ĘĮ├µŻ¼ųąąĪą═╣®æ¬(y©®ng)╔╠į┌╣®æ¬(y©®ng)µ£Įy(t©»ng)╗I╔Ž═∙═∙┤µį┌Č╠░ÕĪŻ▒╚╚ńŻ¼╚ń║╬═©▀^öĄ(sh©┤)ō■(j©┤)┤“═©║═ųŪ─▄Ęų╬÷Ż¼ų¦│ųĖ³£╩(zh©│n)┤_Ą─õN╩█ŅA(y©┤)£y║═Ė³Ė▀ą¦Ą─čažøŻ┐

┴Ēę╗ĘĮ├µŻ¼╩│ŲĘ░▓╚½║═┘|(zh©¼)┴┐╣▄└Ē╩Ū╔╠ŲĘĄ─╔·├³ŠĆŻ¼Č°┴Ģ(x©¬)æTė┌┤¾ųąą═╣®æ¬(y©®ng)╔╠║Žū„Ą─┴Ń╩█╔╠Ż¼į┌╣▄└ĒųąąĪą═╣®æ¬(y©®ng)╔╠ĢrŻ¼┐╔─▄║÷┬į┴╦╚š│Ż╣▄└ĒĄ─▒žę¬ąįĪŻ

┤╦═ŌŻ¼ųąąĪą═╣®æ¬(y©®ng)╔╠═∙═∙ęŌ╬Čų°Ė³Ą═Ą─╣®žøārĖ±Ż¼╚ń║╬į┌│╔▒Š║═ŲĘ┘|(zh©¼)ų«ķgū÷║├ŲĮ║ŌŻ¼ę▓╩Ū╣®æ¬(y©®ng)╔╠£╩(zh©│n)╚ļĢr▒žĒÜ╦╝┐╝Ą─å¢Ņ}ĪŻ

ĮY(ji©”)šZ

«ö(d©Īng)é„Įy(t©»ng)─Ż╩Į░l(f©Ī)š╣═Ż£■Īóäō(chu©żng)ą┬─Ż╩ĮĖ³ą┬Ę┼ŠÅŻ¼š¹éĆąąśI(y©©)Ž▌╚ļ═¼┘|(zh©¼)╗»ĖéĀÄĄ─É║ąį裣h(hu©ón)ĢrŻ¼┴¶Įo┴Ń╩█╔╠éāĄ─▀xō±▓ó▓╗ČÓ┴╦ĪŻ

ūįėąŲĘ┼Ų╩Ū┤¾ä▌╦∙┌ģŻ¼Ą½ėų│õØM╠¶æ(zh©żn)ĪŻ¤ošō╩ŪŲĘ┼Ų║═╔╠ŲĘĄ─ųžśŗ(g©░u)Ż¼▀Ć╩Ūā×(y©Łu)┘|(zh©¼)╣®æ¬(y©®ng)µ£Ą─░č┐žŻ¼╝╚ąĶę¬ĮĶĶbć°ā╚(n©©i)═ŌūŅ╝čīŹ█`Ż¼ę▓ąĶę¬Ė∙ō■(j©┤)ūį╔ĒŪķørĘ┤Å═(f©┤)£yįćĪóš{(di©żo)š¹Ż¼ū÷║├įćÕeĄ─£╩(zh©│n)éõĪŻ

╬©ėąūįėąŲĘ┼ŲĮ©įO(sh©©)š▀Ż¼▓┼─▄│╔×ķŲŲŠųš▀Ż¼ę▓▓┼ėą═¹│╔×ķŽ┬ę╗▌å╔╠│¼┴Ń╩█└╦│▒Ą─ŅI(l©½ng)┼▄š▀ĪŻ

éõūóŻ║

┘RĢįŪÓŻ¼┐ŲĀ¢─ß┤¾ųą╚Aģ^(q©▒)┐é▓├Ż¼Ž¹┘MŲĘ┼c┴Ń╩█ąąśI(y©©)ų„╣▄║Ž╗’╚╦ĪŻ

═§ŗIą└Ż¼┐ŲĀ¢─ߎ¹┘MŲĘ┼c┴Ń╩█ąąśI(y©©)ČŁ╩┬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį