Į^╬ČVSų▄║┌°åVS╗═╔Ž╗═Ż║Ī░▒®└ūĪ▒║¾šl▀Ć─▄┤“Ż┐

│÷ŲĘ/╩ąųĄė^▓ņ

ū½╬─/ąņ’L

ę╗Ž“¤ßõNĄ─°å▓▒Ż¼┘u▓╗äė┴╦ĪŻ

2022─ĻŻ¼Į^╬Č╩│ŲĘĪó╗═╔Ž╗═║═ų▄║┌°å╚²╝ę¹u╬ČŠ▐Ņ^Ą─╣ŌŁhŪ─╚╗═╦╔óŻ¼ā¶└¹ØÖ╝»¾w▒®Ą°ĪŻ

┴Ēę╗▀ģŻ¼┤¾┴┐¹u╬Čą┬ä▌┴”ė┐╚ļŻ¼▓╗āHŲĘ┼Ų▀xō±ČÓśėŻ¼ŲĘŅÉę▓į┌äĪį÷Ż¼╩ął÷ĖéĀÄ«É│Ż╝ż┴ęŻ¼¹u╬Č╩│ŲĘęčĮø▀M╚ļ╠į╠Ł┘ÉĪŻ

ą┬Ą─╩ął÷ļAČ╬Ż¼▀@ł÷ė▓š╠įōį§├┤┤“Ż┐šlėųĢ■Ą┌ę╗éĆųžą┬šŠŲüĒŻ┐

╝»¾w╩¦╦┘

Ė∙ō■2022─ĻŅA┼¹┬ČśI┐āŻ¼¹u╬Č╚²Š▐Ņ^Įė▀BĪ░▒®└ūĪ▒Ż¼ū▀Ž┬╔±ē»ĪŻ

Į^╬Č╩│ŲĘŅAėŗā¶└¹ØÖ2.2ā|-2.6ā|Ż¼═¼▒╚Ž┬ĮĄ73.49%-77.57%ĪŻ┐█ĘŪā¶└¹ØÖŅAėŗ2.5ā|-2.9ā|Ż¼═¼▒╚Ž┬ĮĄ60%-65%Ż╗

ų▄║┌°åŅAėŗ─Ļā¶└¹ØÖ▓╗╔┘ė┌2000╚fį¬Ż¼═¼▒╚Ž┬╗¼│¼94%Ż¼ĀI╩šŽ┬ĮĄ20%ū¾ėęŻ╗

╗═╔Ž╗═ŅAėŗ╚½─Ļ┐█ĘŪā¶└¹ØÖāH200╚fį¬ų┴1200╚fŻ¼═¼▒╚Ž┬ĮĄ┴╦89.78%ų┴98.3%ĪŻ

ĘŁķ_Üv╩ĘśI┐āŠĒ▌SŻ¼ų▄║┌°å║═╗═╔Ž╗═äōįņ┴╦╔Ž╩ąęįüĒā¶└¹ØÖĄ─Üv╩Ęą┬Ą═ĪŻĮ^╬Č╩│ŲĘę▓═╦╗žĄĮ┴╦2014─Ļ╦«ŲĮĪŻ

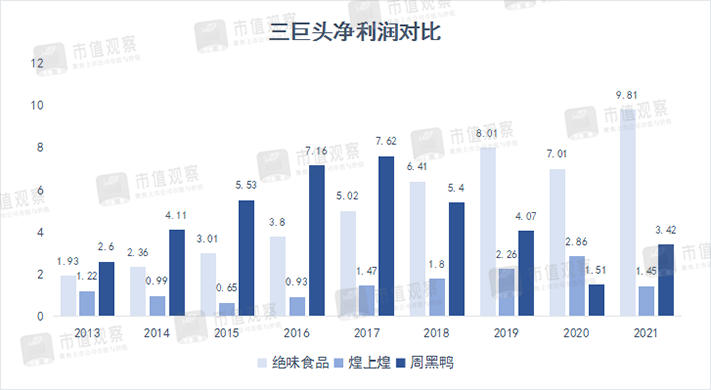

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼2021─ĻŻ¼«öų▄║┌°å║═Į^╬Č╩│ŲĘā¶└¹ØÖ▀Ćį┌Ė▀╦┘į÷ķLĄ─Ģr║“Ż¼╗═╔Ž╗═į÷ķLęč│÷¼FĘ”┴”Ż¼ā¶└¹ØÖŽ┬Ą°┴╦49%Ż¼┬╩Ž╚▀M╚ļ║«Č¼ĪŻ

į┌2022─Ļ╚ń┤╦ć└Š■Ą─ŁhŠ│ų«Ž┬Ż¼Į^╬ČĀI╩š▀ĆīŹ¼F┴╦éĆ╬╗öĄĄ─╬óį÷ķLŻ¼═¼▒╚į÷ķL┴╦0.78%-3.83%Ż¼ų„ę¬į┌ė┌Ųõ─µä▌Ą─ķTĄĻöUÅł║═╠ßārĪŻ╩Ū╚²Š▐Ņ^ųąļyĄ├Ą─┴┴³cĪŻ

Å─├½└¹┬╩üĒ┐┤Ż¼╗═╔Ž╗═Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ż¼ė╔2021─ĻĄ─33%ĮĄų┴2022─Ļųął¾Ą─29.53%Ż¼Į^╬Č┤╬ų«Ż¼═¼Ų┌ė╔31.68%ĮĄų┴28.02%Ż¼ų▄║┌°åĮĄĘ∙▓ó▓╗┤¾Ż¼āHė╔57.78%╬óĮĄų┴56.86%ĪŻ

╚²╝ę╣½╦Š╣╔ārĖ³╩Ūč³öž╝ēäeĪŻ╗═╔Ž╗═Īóų▄║┌°åūį┤╦Ū░Üv╩ĘĖ▀³cĄĮĮ³Ų┌Ą═³cĄ°Ę∙Š∙│¼70%Ż¼Č°Į^╬ČĄ°Ę∙ę▓│¼▀^┴╦60%ĪŻ

┴Ē═ŌŻ¼ų▄║┌°åį┌┤╦┤╬ė»└¹░l▓╝Ū░Ż¼▀ĆĮøÜv┴╦ę╗┤╬╣╔ār¾@╗ĻĪ░╠°╦«Ī▒Ż¼Å─1į┬11╚šĄĮ13╚šĄ°Ę∙▀_30%ĪŻ

▒®Ą°Ą─į┤Ņ^į┌ė┌Ż¼ų▄║┌°åį┌┤╦Ū░Ą─ę╗┤╬śI┐āĮ╗┴„ųąŻ¼ī”2023─ĻĄ─ā¶└¹ØÖŲ┌═¹ų╗ėą1.5ā|ĄĮ2ā|Ż¼Ą═ė┌┤╦Ū░╩ął÷4ā|Ą─ŅAŲ┌Ż¼╔§ų┴▀Ć▓╗ūŃ2021─ĻĄ─3.42ā|ĪŻ

╝┤╩╣ų▄║┌°å░l▓╝┴╦│╬ŪÕ╣½ĖµŻ¼▒Ē╩Šīó┼¼┴”īŹ¼F2ā|Ą──ĻČ╚ā¶└¹ØÖ─┐ś╦ĪŻĄ½ę└╚╗ø]ėą│¼│÷ŅAŲ┌ĪŻ▀@▒Ē├„ų▄║┌°åī”Į±─ĻĄ─ą╬ä▌▓╗╦ŃśĘė^ĪŻ

ī”ė┌ė»└¹─▄┴”Ą─┤¾Ę∙Ž┬ĮĄŻ¼╚²Š▐Ņ^░čįŁę“Č╝ųĖŽ“┴╦ę▀ŪķĪó│╔▒Š╔ŽØqĄ╚ĪŻļm╚╗╚²╝ęČ╝į┌┼¼┴”ĮĄĄ═ė░ĒæŻ¼╚ń─µä▌═žĄĻĪó╠ßārĪóį÷╝ėŪ■Ą└ča┘N║═─Ļ▌p╗»ĀIõNĄ╚Ż¼Ą½Č╝╩šą¦╔§╬óĪŻ

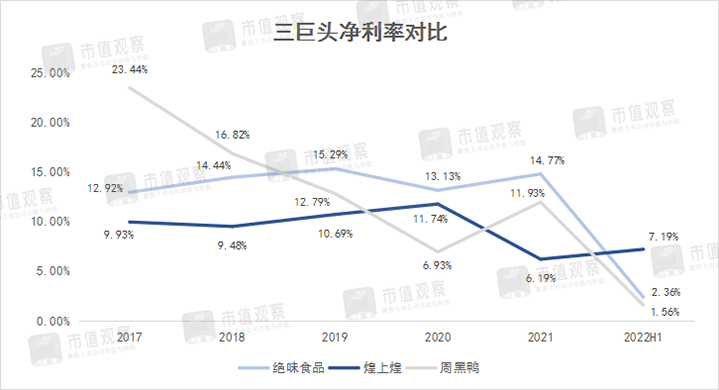

▀@ę╗³cÅ─╚²╝ęā¶└¹┬╩ę▓─▄┐┤│÷üĒĪŻĮ^╬ČÅ─2019─ĻĄ─15.29%ĮĄų┴2022─Ļųął¾Ą─2.36%Ż¼ų▄║┌°åÅ─12.79%ĮĄų┴1.56%Ż¼╗═╔Ž╗═ätė╔10.69%ĮĄų┴7.19%ĪŻ

╚²Š▐Ņ^śI┐ā╝»¾w╩¦╦┘Ż¼▓╗─▄╣ŌÜwĮYė┌ę▀ŪķĪŻ

▓╗ų╣╩Ūę▀Ūķ

ī”ė┌¹u╬ČŠ▐Ņ^Ą─śI┐ā▒Ē¼FŻ¼ėąę╗ĘNšfĘ©╩ŪŻ¼─Ļ▌p╚╦▓╗É█│į°å▓▒ūė┴╦ĪŻ┤╦Ę¼ĮYšōļmėąą®Ų¼├µŻ¼Ą½ę▓Ę┤ė│┴╦ę╗éĆ╩┬īŹŻ║

Ž¹┘Mš▀▀xō±įĮüĒįĮČÓŻ¼┐┌╬ČŽ▓║├ę▓įĮüĒįĮļyęį░č╬šĪŻ

ū„×ķą▌ķe╩│ŲĘąąśIĄ─ę╗ĘNŻ¼Ė„ŅÉĖ╔╣¹│┤žøĪóą▌ķe┴Ń╩│Ż¼╔§ų┴Ė„ĘNĮų▀ģąĪ│įĄĻČ╝│╔×ķ┴╦ą▌ķe¹uųŲŲĘĄ─ĖéĀÄŲĘŅÉŻ¼ĀÄōīŽ¹┘Mš▀Ą─╬Č└┘ĪŻ

¹uųŲŲĘąąśIā╚▓┐Ą─ĖéĀÄŲĘŅÉę▓į┌į÷ČÓŻ¼╚ńū¶▓═ŅɹuųŲŲĘĪóĖ„Ņɤ߹u║═│Ż£ž¹u╬Č┴Ń╩│Ą╚ĪŻ

Š▀¾wŲĘ┼Ų╚ńū¶▓═ŅɹuųŲŲĘĄ─ūŽčÓ╩│ŲĘĪó¹uĮŁ─ŽŻ╗¹u╬Č┴Ń╩│ŲĘ┼Ų═§ąĪ¹uĪóąĪ§r¹uŻ╗¤ß¹uąĪ│į╩óŽŃ═żĪó¤ß¹u╩│╣ŌŻ╗Š═▀B╚²Š▐Ņ^╦∙╠ÄĄ─Č╠▒Ż└õ¹uŻ¼▀Ćėą┴╬ėø░¶░¶ļuĪó╬ÕŽŃŠėĄ╚┤¾¤ß▀x╩ųĪŻ

┴Ē═ŌŻ¼ąąśI╝»ųąČ╚▓╗Ė▀ę▓Įo┴╦Ųõ╦¹ŲĘ┼ŲÖCĢ■ĪŻō■ć°ą┼ūC╚»čąŠ┐Ż¼╚²Š▐Ņ^į┌¹uųŲŲĘąąśI╩ąš╝┬╩ų«║═āH×ķ17%Ż¼ŲõųąĮ^╬Čš╝▒╚9%Ż¼ų▄║┌°å║═╗═╔Ž╗═Ęųäe×ķ5%║═3%ĪŻ

ōQŠõįÆšfŻ¼ę¬ŽļūźūĪŽ¹┘Mš▀Ą─╬ĖŻ¼ąĶę¬į┌«aŲĘ╔ŽŽ┬Ė³ČÓ╣”Ę“▓┼ąąĪŻČ°▀@ę▓╩Ū╚²Š▐Ņ^Ą─ę╗┤¾═┤³cĪŻ

«öŪ░╚²Š▐Ņ^ī”°åžøŅÉ«aŲĘę└┘ćČ╚ę└╚╗▌^Ė▀Ż¼ŽÓĻPśIäšĀI╩šš╝▒╚Š∙│¼50%ĪŻŲõųąĮ^╬Čš╝▒╚▀_66%Ż¼ų▄║┌°å╔§ų┴ĮėĮ³80%ĪŻ

ī”ė┌╚²Š▐Ņ^Č°čįŻ¼«aŲĘĮYśŗå╬ę╗Ż¼╚▒Ę”ŲĘŅÉäōą┬Ż¼ųžĀIõN▌pčą░lŻ¼▓╗─▄═┌Š“│÷Ė³ČÓĖ▀ØōŲĘĘNŻ¼į┌Į³║§╝t║ŻĄ─╩ął÷ųą¤o«Éė┌Ž„╚§ūį╔ĒĖéĀÄ┴”ĪŻ

╚ńĮ^╬Čį┌2022─ĻŪ░╚²╝ŠČ╚Ą─čą░l┘Mė├āH2700╚fį¬Ż¼čą░l┘Mė├┬╩āH×ķ0.5%Ż¼┼cäė▌möĄā|Ą─ĀIõN═Č╚ļŽÓ▒╚Ż¼║åų▒╠ņ╚└ų«äeĪŻ╗═╔Ž╗═ļm╚╗Ė▀ę╗³cŻ¼×ķ4700╚fŻ¼Ą½čą░l┘Mė├┬╩ę▓āH×ķ2.93%ĪŻ

│²┴╦╚šęµā╚ŠĒĄ─╩ął÷ŁhŠ│Ż¼╚²Š▐Ņ^«aŲĘārĖ±┘Fę▓│╔×ķ┴╦┤¾▒Ŗ▓█³cĪŻ

ō■╠ņ’LūC╚»čąŠ┐Ż¼°å╔ÓŅÉų▄║┌°å├┐100gārĖ±×ķ60į¬Ż¼Į^╬Č║═╗═╔Ž╗═ĮėĮ³40į¬Ż╗°åšŲŅÉų▄║┌°å×ķ16į¬Ż¼┴Ē═Ōā╔╝ęĮ³12į¬ĪŻ

Ī░┘FĄ─ļxūVĪ▒ĪóĪ░ėų┘Fėų╔┘▀Ć┐éØqārŻ¼ļS▒ŃĘQę╗³cŠ═Äū╩«ēKŻ¼┐╔ęį┘Iš¹ų╗°å┴╦ĪŻĪ▒ŅÉ╦ŲĄ─┬Ģę¶į┌ŠWĮjŲĮ┼_╔Ž▓╗Į^ė┌Č·ĪŻ

┤╦═ŌŻ¼▓╗Ģr│÷¼FĄ─«aŲĘŲĘ┘|å¢Ņ}ę▓╩Ū¹u╬ČŠ▐Ņ^▒▄ų«▓╗╝░Ą─įÆŅ}ĪŻ

į┌║┌žł═ČįVŲĮ┼_’@╩ŠŻ¼Įžų┴2į┬28╚šŻ¼ėąĻPĮ^╬ČĪóų▄║┌°å║═╗═╔Ž╗═Ą─═ČįV┴┐Ęųäe509Īó438║═86ŚlŻ¼Ųõųą▓╗Ę”«aŲĘūā┘|ūā╬ČĄ╚ĪŻ

šlĖ³ėąØō┴”Ż┐

ę▀ŪķĘ┼ķ_║¾Ż¼«öūŅ┤¾Ą─ė░Ēæę“╦žŽ¹═╦Ż¼╚²Š▐Ņ^ę▓ėŁüĒ┴╦Š├▀`Ą─┤║╠ņĪŻ

ļm╚╗ą▌ķe¹uųŲŲĘĖéŲĘųØuį÷ČÓŻ¼Ą½į┌ŲĘŅÉį÷╦┘║═╩ął÷╝»ųąČ╚╔Ž╚įėą┐šķgĪŻė╔ė┌ą▌ķe¹uųŲŲĘķTÖæ▓ó▓╗Ė▀Ż¼ęÄ─Ż║═╣®æ¬µ£Š═│╔×ķ┴╦Ė„ĘĮ▒╚Ų┤Ą─║╦ą─▒┌ēŠĪŻ

Å─ęÄ─ŻüĒ┐┤Ż¼╚²Š▐Ņ^ųą║┴¤oę╔å¢Į^╬ČĄ─ā×ä▌ūŅ┤¾ĪŻ

Į³─ĻüĒĮ^╬Č═©▀^▓╗öÓĄ─┼▄±R╚”ĄžŻ¼į┌2018─Ļęč┬╩Ž╚▀~╚ļ╚fĄĻĢr┤·Ż¼ĄņČ©┴╦¹u╬Čę╗ĖńĄž╬╗ĪŻ

ę▀ŪķŲ┌ķgĮ^╬Č╚įłį│ų─µä▌öUÅłĪŻ═¼2020─ĻŽÓ╦ŲĄ─╩ŪŻ¼╗“įS╣▄└Ēīėį┌ĮøÜv┴╦2021─ĻĄ─śI┐ā┤¾Ę┤ÅŚ║¾ćLĄĮ┴╦öUĄĻĄ─╠Ņ^Ż¼āH2022─Ļ╔Ž░ļ─ĻŠ══Ļ│╔┴╦╚½─ĻĄ─ķ_ĄĻ╚╬䚯¼ķTĄĻ┐éöĄ▀_ĄĮ14921╝ęŻ¼▒╚2021─Ļį÷ķL┴╦1207╝ęŻ¼Ūę┐éöĄęč│¼▀^┴╦┴Ē═Ō2╝ęų«║═Ą─ę╗▒ČĪŻ

ŽÓ▌^ė┌Į^╬ČŻ¼ų▄║┌°åĄ─ķ_ĄĻ╣ØūÓ▌^ęį═∙Ę┼ŠÅŻ¼╗═╔Ž╗═Š═’@Ą├Ė³╝ė▒Ż╩ž┴╦ĪŻ

2022─Ļ╔Ž░ļ─Ļų▄║┌°åĄ─ķTĄĻöĄ┴┐×ķ3160╝ęŻ¼▒╚2021─Ļį÷╝ė┴╦13.6%Ż¼Ą½ī”▒╚2020─Ļ║═2021─Ļäė▌m│¼30%į÷╦┘ęč╚╗Ę┼ŠÅĪŻ╗═╔Ž╗═ätų▒Įė▓╔╚Ī┴╦╩š┐s▓▀┬įŻ¼ūį2021─ĻķTĄĻöĄ┴┐Š═ķ_╩╝£p╔┘Ż¼Å─2020─ĻĄūĄ─4627╝ęĮĄų┴2022─Ļ6į┬Ą─4024╝ęŻ¼£p╔┘┴╦603╝ęĪŻ

Č°╚fĄĻ═¼śė╩Ū╗═╔Ž╗═║═ų▄║┌°åĄ──┐ś╦ĪŻ▓╗ę╗śėĄ─╩ŪŻ¼Ū░š▀ę╗▀ģį┌2021─Ļ║░│÷┴╦╚fĄĻėŗäØŻ¼ĄĮ2025─ĻėŗäØ├┐─Ļķ_ĄĻ1500╝ęū¾ėęŻ¼Ą½┴Ēę╗▀ģķTĄĻöĄ┴┐ģs▓╗öÓ£p╔┘ĪŻ

╚¶2023─Ļ╗═╔Ž╗═▓╗š{š¹ŲõķTĄĻ▓▀┬įŻ¼īóį┌ę▀ŪķĘ┼ķ_║¾Ą─╩ął÷ĀÄŖZæųąå╩╩¦Ž╚ÖCĪŻ

Į^╬ČĄ─ęÄ─Żą¦æ¬├„’@į÷ÅŖ┴╦Ųõ«aśIµ£ūhār─▄┴”Ż¼«aŲĘå╬╬╗│╔▒ŠĖ³Ą═ĪŻō■╬„▓┐ūC╚»öĄō■Ż¼2021─ĻŲõų„ꬫaŲĘå╬╬╗│╔▒Š╝s2.59╚fį¬/揯¼Ą═ė┌ų▄║┌°åĄ─3╚fį¬/ćŹ┼c╗═╔Ž╗═Ą─3.43╚fį¬/ćŹĪŻ

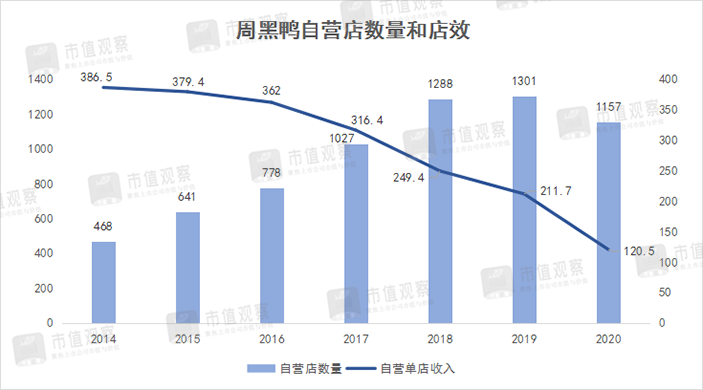

Å─ŲĘ┼ŲČ©╬╗üĒ┐┤Ż¼ų▄║┌°åū▀Ą─Ė▀Č╦┬ĘÅĮŻ¼ŲĘ┼ŲČ©╬╗ę¬Ė▀ė┌Į^╬Č║═╗═╔Ž╗═ĪŻĄ½Į³─ĻüĒų▄║┌°åā¶└¹ØÖģs│ų└mŽ┬ĮĄŻ¼Å─2017─ĻūŅĖ▀ĘÕĄ─7.61ā|ĮĄų┴2021─ĻĄ─3.42ā|Ż¼ęčĮøč³öžĪŻ

▀@ų„ę¬ė╔ė┌ŲõūįĀIĄĻą¦Ą─▓╗öÓŽ┬ĮĄ╝░ūįĀIĄĻķ_ĄĻĄ─Ę┼ŠÅĪŻįńį┌2014─Ļų▄║┌°åų▒ĀIĄĻą¦Š═▓╗öÓŽ┬ĮĄŻ¼Å─«ö─ĻĄ─386.5╚fĮĄų┴2020─ĻĄ─120.5╚fŻ¼Č°ų▒ĀIĄĻöĄ┴┐į┌2018─Ļ▀_ĄĮ1288╝ę║¾Š══Żų╣į÷ķLŻ¼ĄĮ2022─Ļ╔Ž░ļ─Ļų╗ėą1342╝ęĪŻ

ķ_ĄĻ╦┘Č╚Ę┼ŠÅ┼cę▀Ūķ▒¼░l║═Ųõ╠Į╦„╝ė├╦─Ż╩Į▓▀┬įėąĻPĪŻų▄║┌°åų▒ĀIķTĄĻų„ę¬╝»ųąį┌Ė▀ĶFšŠĪó’wÖCł÷Ą╚Į╗═©śą╝~Ąžģ^Ż¼ūįĀI─Ż╩Į▒ŠŠ═│╔▒Š▌^Ė▀Ż¼ę▀ŪķĄ─ø_ō¶╩╣ŲõĻPķ]┴╦▓┐ĘųķTĄĻŻ¼ī¦ų┬2020─ĻĄĻą¦├„’@Ž┬┤ņĪŻ

┴Ē═ŌŻ¼Ųõā¶└¹ØÖ▀B─Ļū▀Ą═▀Ć┼c╣Ø╣Ø┼╩╔²Ą─Ų┌ķg┘Mė├ĻPŽĄ─¬┤¾ĪŻ

įńį┌2017─Ļų▄║┌°åĄ─õN╩█┘Mė├┬╩Š═ĮėĮ³30%Ż¼ĄĮ2022─Ļ╔Ž░ļ─ĻęčĮ³43%Ż¼▀hĖ▀ė┌Į^╬ČĄ─11.87%║═╗═╔Ž╗═Ą─12.62%ĪŻļSų°Ųõ╝ė├╦ĄĻĄ─┐ņ╦┘öUÅłŻ¼╣▄└Ē┘Mė├▓╗öÓį┌ū▀Ė▀Ż¼2022─Ļ╔Ž░ļ─Ļ▀_11%Ż¼ę▓į┌┴Ē═Ōā╔š▀ų«╔ŽĪŻ

Č°Å─ŠĆ╔ŽśIäšüĒ┐┤Ż¼ų▄║┌°åū▀į┌┴╦Ū░├µĪŻ2021─ĻŲõŠĆ╔ŽĀI╩šŠ═│¼▀^┴╦9ā|Ż¼ĀI╩šš╝▒╚▀_32.06%Ż¼Č°Į^╬ČŠĆ╔ŽĀI╩šāH1.32ā|Ż¼ĀI╩šš╝▒╚2.01%Ż¼╗═╔Ž╗═ĀI╩š5.36ā|Ż¼š╝▒╚21.04%ĪŻ

ę▀ŪķĘ┼ķ_║¾Ż¼ų▄║┌°åĄ─┤¾ĄĻĄĻą¦ėą═¹╗ž┼»Ż¼╝ė├╦─Ż╩Į╝░ŠĆ╔Ž┴Ń╩█Ą─į÷ķLØō┴”Ż¼ā¶└¹ØÖ╚įėą┐┤³cĪŻō■ųąą┼ūC╚»čąŠ┐Ż¼ę▀Ūķ║¾│ŻæB╗»Ž┬ų▄║┌°åå╬ĄĻĄĻą¦╚įĖ▀ė┌┴Ēā╔╝ęĪŻĮ^╬ČŲĮŠ∙å╬ĄĻĄĻą¦ŅAėŗ×ķ90-100╚f/─ĻŻ¼ų▄║┌°åų▒ĀIīó▀_ĄĮ180-200╚f/─ĻŻ¼╝ė├╦×ķ130-150╚f/─ĻŻ¼Č°╗═╔Ž╗═ät×ķ80╚fū¾ėę/─ĻĪŻ

į┌ŠC║ŽīŹ┴”╔ŽŻ¼╗═╔Ž╗═▓╗šō╩ął÷Ę▌Ņ~ĪóŲĘ┼Ų┴”║═┐┌▒«╔ŽČ╝╚§ė┌┴Ēā╔╝ęĪŻō■NCBD░l▓╝Ą─2020¹u╬Č╩ņ╩│蹊┐ł¾Ėµ’@╩ŠŻ¼ų▄║┌°åš¹¾wØMęŌČ╚ę¬Ė▀ė┌╗═╔Ž╗═┼cĮ^╬ČĪŻ╗═╔Ž╗═▓Ņįu┬╩ūŅĖ▀Ż¼▀_ĄĮ9.65%Ż╗Ųõ┤╬╩ŪĮ^╬ČŻ¼×ķ8.19%Ż╗ūŅĄ═Ą─╩Ūų▄║┌°åŻ¼▓╗ūŃ4%ĪŻ

╬┤üĒ╗═╔Ž╗═į┌ķTĄĻöĄ┴┐╔Žį┘▒╗ų▄║┌°å│¼įĮŻ¼Ųõ╗“īóÅ─¹u╬Č╚²Š▐Ņ^ųąĄ¶ĻĀĪŻ

ŠC║ŽüĒ┐┤Ż¼ę▀ŪķĘ┼ķ_║¾Ż¼╚¶ų▄║┌°åį┌┘Mė├┬╩┐žųŲĄ├«öŻ¼Ė³┐┤║├Į^╬Č║═ų▄║┌°åā╔╝ęĄ─ė»└¹╗ųÅ═║═╬┤üĒį÷ķLØō┴”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį