1į┬ą┬ķ_ķTĄĻč³öžŻ¼ą┬▓Ķ’ŗĪ░äx▄ćė^═¹Ī▒Ż┐

üĒį┤/ą┬īŹ¾wMALL

ū½╬─/±ś¹É╠m

2023─ĻŻ¼Ž¹┘M╗ž┼»Ż¼ą┬▓Ķ’ŗŲĘ┼Ųéāģs╝»¾wĪ░äx▄ćė^═¹Ī▒ĪŻ

ō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼ć°ā╚ų„ꬥ─16╝ę▀Bµią┬▓Ķ’ŗŲĘ┼ŲŻ¼1į┬ą┬ķ_ĄĻ┐éėŗ482╝ęŻ¼═¼▒╚╚ź─Ļ1251╝ęŻ¼č³öž▀^░ļĪŻ

ŲõųąŻ¼╔Žę╗─ĻĄ─Ī░ķ_ĄĻ┐±─¦Ī▒╚²ąųĄ▄Ż║├█č®▒∙│ŪĪó▓Ķ░┘Ą└Īó╣┼▄°1į┬ą┬ķ_ĄĻĮĄĘ∙ūŅ├═Ż¼ĘųäeÅ─256£pų┴129Īó226£pų┴98Īó129£pų┴6╝ęĪŻ

┤╦═ŌŻ¼ėą7╝ę▀BµiŲĘ┼Ųą┬ķ_ĄĻāHéĆ╬╗öĄŻ¼ŲõųąŽ▓▓Ķė┌║╝ų▌Ą─üĒĖŻ╩┐ķTĄĻę“ūŌ╝sĄĮŲ┌▓╗į┘└m╝sĪŻ

’@╚╗Ż¼ą┬▓Ķ’ŗ┘ÉĄ└į┌ĮøÜv┴╦▀^╚źę╗─ĻĄ─Ė▀ĖĶ├═▀Mų«║¾Ż¼ęčĮøųØu╗žÜw│ŻæBĪŻĄ½▓Ķ’ŗ┘ÉĄ└▓╗Ę”äėū„Ż¼1į┬░l╔·╚┌┘YöĄō■1ŲŻ¼Ž▓▓ĶĪó░į═§▓Ķ╝¦╦ŲėąĘ┤Ž“╝ė╦┘öUÅłų«ä▌Ż¼═¼▒╚į÷ķ_ķTĄĻų┴19╝ęĪó51╝ęĪŻ

01

č³öžų«Ž┬Ż¼├█č®▒∙│Ū╚į╩ŪĄĻ═§

╩ū┤╬ū▀│÷üåų▐Ż¼┌sų°ķ_┤║ų«Ū░Š═į┌Žż─ßCBDķ_│÷ć°ļHĄĻĄ─├█č®▒∙│ŪŻ¼1į┬ķ_ĄĻöĄ┴┐ļmč³öžŻ¼Ą½╚į×ķąąśIĄ┌ę╗ĪŻ

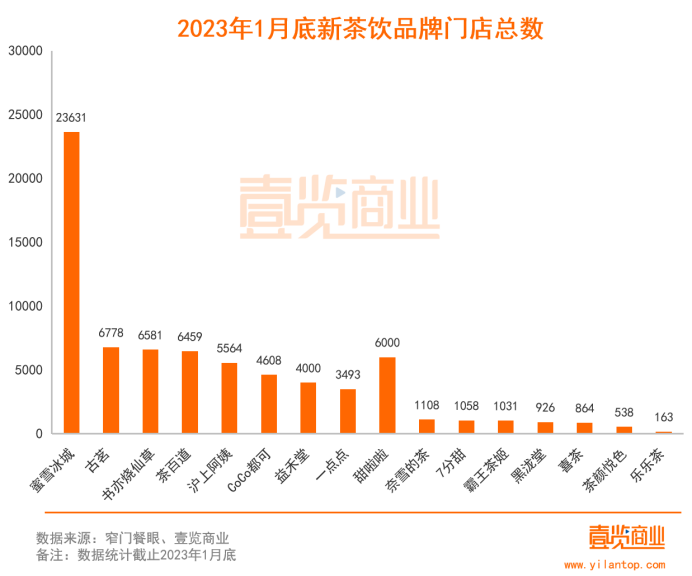

ō■ĪČę╝ė[╔╠śIĪĘ▓╗═Ļ╚½ĮyėŗŻ¼Įžų┴1į┬ĄūŻ¼ą┬▓Ķ’ŗ¼F┤µķTĄĻ╝s73000╝ęĪŻŲõųąŻ¼╚fĄĻ╝ēäeĄ─ŲĘ┼ŲāH├█č®▒∙│Ūę╗╝ęŻ¼ęį23631╝ęĄĻīŹ¼FöÓīėŅIŽ╚Ż╗┤╦═Ōėą4╝ęķTĄĻöĄ┴┐×ķ6000+Ż╗╩ŻėÓ┤¾ČÓį┌1000-5000╝ęĪŻ

┤╦Šų├µŻ¼š²╩Ū2022─ĻŻ¼ČÓ╝ęą┬▓Ķ’ŗŲĘ┼Ų═©▀^┤¾ęÄ─ŻöUÅłōīš╝╩ął÷Ę▌Ņ~║¾Ą─│╩¼FĪŻ

ęį├█č®▒∙│Ū×ķ└²Ż¼2008-2020╦³ė├12─ĻĢrķgķ_ØM┴╦Ū░1╚f╝ęĄĻŻ¼Č°║¾āHė├ę╗─Ļų«ėÓŠ══╗ŲŲ2╚f╝ęĄĻŻ¼öUÅł┐╔ų^ā┤├═ĪŻ

╩┬īŹ╔ŽŻ¼▓╗ų╣├█č®▒∙│ŪŻ¼£¹╔Ž░óę╠Īó╣┼▄°Īó▓Ķ░┘Ą└ĪŁĪŁę▓Š∙į┌╚ź─Ļķ_│÷Ū¦ėÓ╝ęķTĄĻŻ¼¾w┴┐Ė³╔Žę╗┼_ļAĪŻ17─Ļ│╔┴óĄ─ą┬ć°’L▓Ķ’ŗ░į═§▓Ķ╝¦Ż¼ę▓Å─įŲ─Žę▓╝ė╦┘Ž“¢|─ŽĄ╚Ąž═žĄĻŻ¼ų┴┤╦Å─500╝ę═╗ŲŲ1Ū¦╝ęĪŻ

▒M╣▄Ė„┤¾ŲĘ┼ŲöUÅł╚įį┌└^└mŻ¼Ą½2022─ĻŻ¼¼FųŲ▓Ķ’ŗ╩ął÷ęÄ─Ż×ķ1423ā|į¬Ż¼═¼▒╚21─ĻāHį÷ķL0.3%Ż¼į÷╦┘┤¾Ę∙Ę┼ŠÅĪŻ

2023─Ļķ_─Ļų«ļHŻ¼£pŠÅ═žĄĻ╦┘Č╚╗“ėąė^═¹ų«ęŌĪŻ

Ī░Å─š¹éĆ╩ął÷░lš╣üĒ┐┤Ż¼ą┬▓Ķ’ŗę▓ęčČ╚▀^┴╦╩ął÷į÷ķLĖ▀ĘÕŲ┌Ż¼į÷╦┘ķ_╩╝Ę┼ŠÅ╩Ūę╗ĘNš²│Ż¾w¼FĪŻĪ▒ųąć°╩│ŲĘ«aśIĘų╬÷ĤųņĄż┼Ņ▒Ē╩ŠŻ¼Į±─Ļ╩Ū╦¹į┌ąąśI╔ŅĖ¹Ą─Ą┌31─ĻŻ¼╦¹─┐Č├┴╦ą┬▓Ķ’ŗ┘ÉĄ└ā╚ŠĒ▓óųØu▀M╚ļ┘Yį┤š¹║ŽļAČ╬ĪŻ

02

į÷╦┘ūāŠÅ║¾Ż¼Ž▓▓ĶŽ“Ī░Ž┬Ī▒

Į±─Ļ┤║╣Ø╣Ø║¾Ż¼Ž▓▓ĶõN┴┐äō╚²─ĻüĒķ_╣ż╚šõN┴┐Ą─ą┬╝oõøŻ¼ō■ā╚▓┐╚╦╩┐═Ė┬ČŻ¼Ė„ķTĄĻõN┴┐▌^╣ØŪ░ūŅ║¾ę╗éĆ╣żū„╚šį÷Ę∙ūŅĖ▀│¼600%ĪŻ

▓╗═¼ęį═∙Ż¼Ž▓▓Ķį┌2023─Ļķ_─ĻĘ┤ėą╝ė╦┘öUÅłų«ä▌ĪŻ1į┬═žĄĻ19╝ęŻ¼▌^╚ź─Ļ═¼Ų┌ĘŁĘ¼Ż¼▓óį┌├Ęų▌Īó│╗ų▌ĪóŪÕ▀hĪóĄ┬Ļ¢Ą╚╦─ŠĆ│Ū╩ąŠ∙ķ_įO┴╦ą┬ĄĻĪŻ

ō■┴╦ĮŌŻ¼ū„×ķĪ░Ė▀Č╦▓Ķ’ŗ╚²Š▐Ņ^Ī▒ų«ę╗Ą─Ž▓▓ĶŻ¼¼FļAČ╬ų°ųž▓╝Šų╚²╦─ŠĆ│Ū╩ąŻ¼ė┌╚ź─Ļ11į┬ę╗┼eķ_Ę┼╝ė├╦║¾▀M╚ļŽ┬│┴╩ął÷Ż¼─┐Ū░╚²ŠĆ╦─ŠĆ╩ął÷š╝▒╚10%ū¾ėęŻ¼ęčķ_śI║═╝┤īóķ_śIĄ─╝ė├╦ĄĻėą30╝ęĪŻ

2023Ż¼ū▀╚ļŽ┬│┴╩ął÷ķ_╩╝│╔×ķ▓╗╔┘ŲĘ┼ŲĄ─╣▓ūRĪŻ

Å─Ąžė“╔Ž┐┤Ż¼Ž▓▓ĶĪóśĘśĘ▓ĶĪó£¹╔Ž░óę╠▀@ą®Ųė┌ę╗ŠĆĄ──╠▓ĶŲĘ┼ŲŻ¼ų▓Į▀M▄Ŗ╚²╦─╬ÕŠĆ│Ū╩ąŻ╗Č°į┌╚²╦─╬ÕŠĆ│Ū╩ąŻ¼ąĪµé┼«║óéāėų║╚│÷┴╦ę╗éĆ6000+ķTĄĻĄ─ŲĘ┼ŲĪ░╠└▓└▓Ī▒Ż¼┐hė“▓Ķ’ŗĄ─Ž¹┘Mę▓┴”ūīŲĘ┼Ų▓╗┐╔ąĪėUĪŻ

Å─ārĖ±╔Ž┐┤Ż¼╚ź─ĻŲŽ▓▓ĶĖµäe30į¬ārĖ±Ģr┤·Īó─╬č®═Ų│÷┴╦9-19į¬Ą─▌p╦╔ŽĄ┴ąŻ¼Č°├█č®▒∙│Ūęį8.37į¬Ą─«aŲĘŠ∙ār░įū°ŲĮārų«═§Ż¼¤o╚╦║│äėĪŻ

┐é¾w╔Ž┐┤Ż¼╬ęć°¼FųŲ▓Ķ’ŗŲĘęčĮøĮøÜv┴╦Ī░Ę█─®š{ųŲĪ▒1.0šõųķ─╠▓ĶĪóĪ░▓Ķ╚~+┼Ż─╠Ī▒2.0─╠▓ĶŻ¼ęį╝░«öŽ┬Ī░§r╣¹+§r─╠Ī▒Ą─3.0ą┬╩Į▓Ķ’ŗļAČ╬ĪŻ

╚ń╚¶Ī░×ķę╗▒Ł─╠▓ĶĖČ┘MŻ¼╔ŽŽ▐30į¬Ī▒Ż¼╗“įSą┬▓Ķ’ŗęčĮøū▀═Ļ┴╦╚½ār╬╗Č╬ĪŻį┌ÜvĮøŠĒą┬ŲĘŻ©2021─Ļ╣▓═Ų│÷930┐Ņą┬ŲĘŻ¼║¼░įÜŌĪóČÓ╚ŌĄ╚▒¼┐ŅŻ®ĪóŠĒķTĄĻŻ©2022┐éėŗķ_ĄĻ1.5╚fėÓ╝꯮ĪóŠĒŪ■Ą└Ż©ų▒▓źėåå╬Ż®ų«║¾ĪŻ

2023─ĻĄ─▓Ķ’ŗ╩ął÷╚▒Ę”ą®ŽļŽ¾Ż¼ķ_─Ļ├█č®▒∙│ŪŲņŽ┬Ą─ąę▀\┐¦ę╗▒Ł├└╩ĮĄ═ų┴5į¬Ż¼ę¼ę¼─├ĶFĄ╚’ŗ┴Ž╗»┐¦Ę╚Ą─ārĖ±į┌10į¬ū¾ėęŻ¼Č°ę╗Ž“ą┬▓Ķ’ŗ┘ÉĄ└▒╚┐¦Ę╚┘ÉĄ└Ė³ŠĒĪŻ

03

ÅŖš▀įĮÅŖŻ¼š¦║«š¦┼»

2023─ĻĖ„ąąĖ„śIČ╝į┌Å═╠KĪŻĄ½ą┬▓Ķ’ŗ┘ÉĄ└Ņ^▓┐Ų¾śIÅŖš▀Ė³ÅŖŻ¼ųąąĪą═Ų¾śIęčĮø╩Ū╚§š▀Ė³╚§ęč╚╗╩Ūš¦║«š¦┼»Ą─šµŽÓĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▓ó▓╗╩ŪšfŻ¼╚ńĮ±ĘĆū°┌A╝ęŠų├µĄ─ŲĘ┼ŲŠ═┐╔ęįš╝ō■Į^ī”Ą─ā×ä▌Ż¼ķTĄĻĮøĀIĪó«aŲĘĄ╚╚į╩ŪąąśIĖéĀÄĄ─ĻPµIĪŻ

ę╗éĆĖ³īŹļHĄ─å¢Ņ}╩ŪŻ¼ų„┤“Ī░§r╣¹▓ĶĪ▒Ą─Ž▓▓ĶŠÓļx╔Žę╗▌å╚┌┘YęčĮø▀^╚źĮ³20éĆį┬Ż¼ū„×ķĪ░▓Ķ’ŗĄ┌ę╗╣╔Ī▒ė»└¹╔ą×ķžōŻ╗Č°Å─įŲ─Žū▀│÷Ą─░į═§▓Ķ╝¦Ż¼ęįĪ░§r─╠▓ĶĪ▒į┌▀^╚źę╗─ĻĢrķg─µä▌į÷ķLŻ¼▓ó╣ź┐╦ĮŁšŃ£¹Īó┤©┘FŪŁĄ╚│Ū╩ąCBDųąą─ĪŻ

Č°├█č®▒∙│Ūø_┤╠Ī░▓Ķ’ŗĄ┌Č■╣╔Ī▒ų┴Į±¤o╔Ž╩ąŽ¹ŽóŻ¼║¾ĘĮę▓ėąūĘ▒°├═┌sŻ¼80%╩ął÷Ę▌Ņ~į┌╚²╦─╬ÕŠĆĄ─╠└▓└▓Ż¼š²ęį3-10į¬ār╬╗Ą─ę╗═░╦«╣¹▓ĶĘ²½@ąĪµé┼«║óŻ¼äōįņ▀^╚½ŠĆ▒¼å╬Ą─╩óørĪŻ

ļSų°ĖéĀÄ╝ėäĪŻ¼═µ╝ęę▓Ģ■╝ė╦┘Ž┤┼ŲĪŻ2023─ĻŻ¼┘Y▒Šī”ė┌▓Ķ’ŗ┘ÉĄ└Ą─╚ļŠųūāĄ├ŽÓī”ųö╔„ĪŻ─┐Ū░Ż¼Į±─Ļ1į┬ą┬▓Ķ’ŗ┘ÉĄ└āH░l╔·1Ų╚┌┘YöĄō■ĪŻ

ō■▓╗═Ļ╚½ĮyėŗŻ¼į┌2023─Ļ1į┬ą┬Ž¹┘MŅIė“╣▓░l╔·29Ų╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~Į³20ā|Ż╗┼c╚ź─Ļ1į┬Ę▌ŽÓ▒╚Ż¼╚┌┘YöĄ┴┐£p╔┘27ŲŻ¼╚┌┘YĮŅ~£p╔┘48.8ā|į¬Ż¼ĘĮĘĮ├µ├µč³öžĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║