Ī░Ž¹╩¦Ī▒Ą─┐é▓├

üĒį┤/śĘŠėžöĮø(j©®ng)

ū½╬─/Į∙╬─ėĻ

Ū░▓╗Š├ąŪ╩ó╔╠śI(y©©)Ż©06668.HKŻ®Ą─śI(y©©)┐āĢ■¼F(xi©żn)ł÷Ż¼╠š─Į├„ū°į┌ČŁ╩┬Ģ■ų„Ž»³SĄ┬┴ųėęé╚(c©©)ĪŻŽÓ▌^╚ź─ĻųąŲ┌śI(y©©)┐āĢ■╔ŽĄ─┘®┘®Č°šäŻ¼▀@┤╬┬Č├µ╦¹§r╔┘░l(f©Ī)čįŻ¼«É│Ż│┴─¼ĪŻ

░ļéĆį┬║¾Ż¼ę╗ĘŌ╣½ĖµĄŪ│÷ĪŻ╠š─Į├„▐o╚ź┴╦ąŪ╩ó╔╠śI(y©©)ł╠(zh©¬)ąąČŁ╩┬╝░ąąš■┐é▓├┬Üäš(w©┤)Ż¼ūį2023─Ļ4į┬14╚šŲ╔·ą¦ĪŻ═¼ĢrŻ¼╣∙┴ó├±▐o╚╬ĘŪł╠(zh©¬)ąąČŁ╩┬Ż╗╬─╦ć▐o╚╬ł╠(zh©¬)ąąČŁ╩┬ĪŻ

─Ļ▀^Č·Ēśų«─ĻĄ─╠š─Į├„Ż¼ęčį┌ąŪ╩ó╔╠śI(y©©)Ė¹į┼╩«ČÓ─ĻĪŻĻP(gu©Īn)ė┌┤╦┤╬▐o╚╬Ą─įŁę“Ż¼╣½╦Š▓ó╬┤čį╝░╠½ČÓŻ¼ų╗╠ߥĮĪ░ę“ė¹═╦ą▌╝░═ČĘ┼Ė³ČÓĢrķgė┌╦Į╚╦╩┬äš(w©┤)Ī▒ĪŻ

ūį2019─Ļ12į┬½@╬»╚╬×ķł╠(zh©¬)ąąČŁ╩┬╝µ┐é▓├ęįüĒŻ¼╠š─Į├„ų„꬞ō(f©┤)ž¤(z©”)▒O(ji©Īn)ČĮśI(y©©)äš(w©┤)░l(f©Ī)š╣ĪóīŹ(sh©¬)╩®śI(y©©)äš(w©┤)▓▀┬į╝░╝»łF(tu©ón)Ą─╚š│Ż▀\(y©┤n)ĀIĪŻį┌ąŪ╩ó╔╠śI(y©©)═©▀^Ė█Į╗╦∙±÷ėŹĢrŻ¼╦¹į°╣½ķ_▒Ē╩ŠŻ¼Ģ■▀M(j©¼n)ę╗▓Įņ¢╣╠╣½╦Šį┌┤¾×│ģ^(q©▒)Ą─Ąž╬╗Ż¼īŻūóė┌Įø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)Ą─Ąžģ^(q©▒)╝░öU(ku©░)š╣śI(y©©)äš(w©┤)ęÄ(gu©®)─ŻĪŻ

Ą½╔Ž╩ąā╔─ĻŻ¼ąŪ╩ó╔╠śI(y©©)Ą─śI(y©©)┐ā▓ŅÅŖ(qi©óng)╚╦ęŌĪŻ─Ļł¾’@╩ŠŻ¼2022─ĻČ╚Ųõ╩š╚ļ×ķ5.62ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.8%Ż╗├½└¹×ķ3.13ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5.3%Ż╗├½└¹┬╩×ķ55.7%Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ2éĆ░┘Ęų³c(di©Żn)ĪŻ

┴Ē═ŌŻ¼ąŪ╩ó╔╠śI(y©©)ęį┤¾×│ģ^(q©▒)×ķų„Ą─▓╝ŠųŻ¼╩╣Ųõį┌ĒŚ(xi©żng)─┐├µĘe║═╩š╚ļš╝▒╚╔ŽČ╝▀^ė┌╝»ųąĪŻ▀@į┌ę╗Č©│╠Č╚╔Žę▓╝ė┤¾┴╦ĒŚ(xi©żng)─┐═Ō═žļyČ╚ĪŻ

▐o╚╬ųiłF(tu©ón)

į┌╠š─Į├„Ą╚╚╦▐o╚╬▓╗Š├Ż¼4į┬17╚šŻ¼ąŪ╩ó╔╠śI(y©©)ļS╝┤░l(f©Ī)▓╝ą┬╣½ĖµĘQŻ¼┐ž╣╔╣╔¢|³S│■²łĖ∙ō■(j©┤)ėŗ(j©¼)äØŽ“ļ`ī┘╝»łF(tu©ón)ęį╝░Ųõ┐žųŲ╣½╦ŠĄ─136├¹║Ž┘YĖ±ģó┼cš▀╩┌│÷║Ž╣▓5480╚f╣╔¬ääŅ╣╔Ę▌ĪŻ╚╗Č°Ż¼▀@Ę▌╣╔ÖÓ(qu©ón)╝żäŅĄ─Š▀¾w├¹å╬▓ó╬┤╣½╩ŠĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼įńį┌ąŪ║ė╔╠ų├Ż©ąŪ╩ó╔╠śI(y©©)Ū░ĘQŻ®Æņ┼Ųą┬╚²░Õų«Ū░Ż¼Ī░ąŪ║ėŽĄĪ▒Ė▀╣▄Š═ęįėąŽ▐║Ž╗’ą╬╩Į│╔┴ó▀^Ī░║Ļ▀_(d©ó)└¹┼dĪ▒╝░Ī░ė└┼d║Ļ╠®Ī▒Ż¼╚ļ╣╔ąŪ║ė╔╠ų├ĪŻŲõųąė└┼d║Ļ╠®į°│õ«ö(d©Īng)▀^ŅÉ╦Ų╣╔ÖÓ(qu©ón)╝żäŅŲĮ┼_Ą─ĮŪ╔½Ż¼│ų╣╔╚╦Š═░³└©ł╠(zh©¬)ąąČŁ╩┬╠š─Į├„Īó╬─╦ćĄ╚Ė▀╣▄ĪŻ

ąŪ║ė╔╠ų├į┌ą┬╚²░Õš¬┼Ų║¾Ż¼▀@ā╔╝ęŲĮ┼_Ą─║Ž╗’╚╦īó╣╔ÖÓ(qu©ón)╚½▓┐▀M(j©¼n)ąąūā¼F(xi©żn)Ż¼Č°×ķ┤╦┘Iå╬Ą─ät╩Ū╦¹éāĄ─└Ž░Õ³S│■²łĪŻ

2020─Ļ12į┬Ż¼ąŪ╩ó╔╠śI(y©©)ėų▓╔╝{┴╦ę╗ĒŚ(xi©żng)╣╔ÖÓ(qu©ón)¬ääŅėŗ(j©¼)äØŻ¼ęį╝żäŅ║═¬ääŅįō╝»łF(tu©ón)śI(y©©)äš(w©┤)│╔╣”ęčĮø(j©®ng)╗“┐╔─▄ū„│÷žĢ½I(xi©żn)Ą─║Ž┘YĖ±ģó┼cš▀ĪŻĄ½Įžų┴2022─Ļ╝░2021─Ļ6į┬30╚šų╣6éĆį┬Ż¼▓ó¤o╩┌│÷┘Å╣╔ÖÓ(qu©ón)ĪŻ

ŽÓĘ┤Ż¼ļSų°╣╔ārš╩ÄŻ¼ąŪ╩ó╔╠śI(y©©)▀@ā╔─Ļ▓╗öÓķ_åó╣╔Ę▌╗ž┘ÅĪŻ2021─ĻŻ¼ąŪ╩ó╔╠śI(y©©)╣▓│Ō┘Y╝s244╚fĖ█į¬Ż¼╗ž┘ÅūóõN┴╦60.1╚f╣╔╣╔Ę▌ĪŻ╚ź─Ļ11į┬3╚šŻ¼Ųõėų╣½Ėµ┴╦į┌╣½ķ_╩ął÷┘Å╗ž╣╔Ę▌Ą─ęŌŽ“ĪŻĮžų┴╚ź─Ļ─®Ż¼╣▓ėŗ(j©¼)╗ž┘ÅūóõN┴╦91.5╚f╣╔╣╔Ę▌Ż¼┐é┤·ār×ķ135╚fĖ█į¬ĪŻ

┴Ē═ŌŻ¼╚ź─ĻęįüĒŻ¼³S│■²ł┼cā║ūė³SĄ┬┴ųŻ¼į┌ąŪ╩ó╔╠śI(y©©)║Ž╣▓į÷│ų┴╦73.6╚f╣╔╣╔Ę▌Ż¼┐é┤·ār╝s×ķ170.95╚fĖ█į¬ĪŻ³S│■²łūŅ║¾ę╗┤╬į÷│ų╩Ūį┌8į┬26╚šŻ¼ęį16.13╚fĖ█į¬į┌╣½ķ_╩ął÷į÷│ų║Žėŗ(j©¼)10╚f╣╔╣╔Ę▌ĪŻ

┤╦Ę¼į÷│ųų«║¾Ż¼³S│■²ł║Ž╣▓│ųėą7.51ā|╣╔Ż¼š╝╣½Ėµų«╚šąŪ╩ó╔╠śI(y©©)ęč░l(f©Ī)ąą╣╔Ę▌Ą─73.62%Ż¼Ųõųą░³║¼┼cā║ūė³SĄ┬┴ų╣▓═¼ōĒėąÖÓ(qu©ón)굥─╣╔ÖÓ(qu©ón)╝żäŅŲĮ┼_Ą┬╚═Č┘Y╦∙│ųėąĄ─15000╚f╣╔╣╔Ę▌Ż¼╣╔ÖÓ(qu©ón)š╝▒╚╝s14.71%ĪŻ

░┤ššąŪ╩ó╔╠śI(y©©)į┌2022─Ļ─Ļł¾└’┼¹┬ČĄ─┼╔ŽóĘĮ░ĖĪ¬Ī¬├┐╣╔0.07Ė█į¬Ż¼³S│■²łĖĖūė─Ļ─®ŅA(y©┤)ėŗ(j©¼)½@Ą├Ą─Ęų╝tŻ¼╝s×ķ5257╚fĖ█į¬ĪŻ

ČŁ╩┬Ī░┤¾ōQč¬Ī▒

╣½ĖµųąŻ¼ąŪ╩ó╔╠śI(y©©)▀Ć╣½▓╝┴╦ą┬Ą─╚╬├Ō├¹å╬ĪŻäó▄Ŗęč½@╬»╚╬×ķĘŪł╠(zh©¬)ąąČŁ╩┬ĪóīÅ║╦╬»åTĢ■│╔åTęį╝░ąĮ│Ļ╬»åTĢ■│╔åTŻ╗└Ņ└“ęč½@╬»╚╬×ķł╠(zh©¬)ąąČŁ╩┬ĪŻĄ½ąąš■┐é▓├Ą─╬╗ų├īóĮ╗ė╔║╬╚╦Ż¼▓ó╬┤╠ß╝░ĪŻ

śĘŠėžöĮø(j©®ng)ĪČ╬’śI(y©©)KŠĆĪĘūóęŌĄĮŻ¼äó▄Ŗ▀Ćėą┴Ē═Ōę╗ųž╔ĒĘ▌Ż¼╝┤ąŪ║ė┐ž╣╔Ą─┐é▓├ų·└Ē╝µ╩ūŽ»žöäš(w©┤)╣┘Ż╗└Ņ└“ät×ķąŪ╩ó╔╠śI(y©©)╝░ŲõķgĮė╚½┘YĖĮī┘ūė╣½╦Š╔Ņ█┌╩ąąŪ║ė╔╠ų├╝»łF(tu©ón)Ą─┐é▓├ų·└ĒŻ¼ų„ę¬Ęų╣▄šą╔╠ųąą─╝░ĀI▀\(y©┤n)╣▄└Ēųąą─ĪŻ

Č■╚╦╝ė╚ļąŪ║ėĄ─ĢrķgĘųäe×ķ2021─Ļ2į┬║═2022─Ļ5į┬Ż¼▓ó▓╗╦ŃķLĪŻŲõųąäó▄Ŗ«ģśI(y©©)║¾į°į┌ųąĮ©ŽĄ╣żū„Äū─ĻŻ¼║¾ėųį┌ųą║Ż╚╬┬ÜķL▀_(d©ó)20─Ļų«Š├ĪŻ

ļxķ_ųą║ŻŪ░Ż¼╦¹į°ę╗┬Ę╔²╚╬ł╠(zh©¬)ąąČŁ╩┬╝µų·└Ē┐é▓├ĪŻ║¾ėų▌Ü▐D(zhu©Żn)ė┌Ū░║Ż╚╦ē█Īóśs╩óĄž«a(ch©Żn)ĪóīŹ(sh©¬)ĄžĄž«a(ch©Żn)Ą╚╣½╦ŠŻ¼┬Üäš(w©┤)Š∙×ķĖ▒┐é▓├╝ēäeĪŻ

ī”ė┌═╗╚╗Ą─╚╦╩┬?li©ón)QĘ└Ż¼ėą╩ņŽżąŪ╩ó╔╠śI(y©©)Ą─╚╦╩┐▒Ē╩ŠŻ¼╩ŪśI(y©©)┐āŽ┬╗¼å¢Ņ}ī¦(d©Żo)ų┬╚╦╩┬ūāäėĪŻĄ½▀@ŲõųąŻ¼╚į╚╗═Ė┬Čų°▓╗īż│ŻĄ─ęŌ╬ČĪŻ

śI(y©©)┐āĪ░╩¦╦┘Ī▒

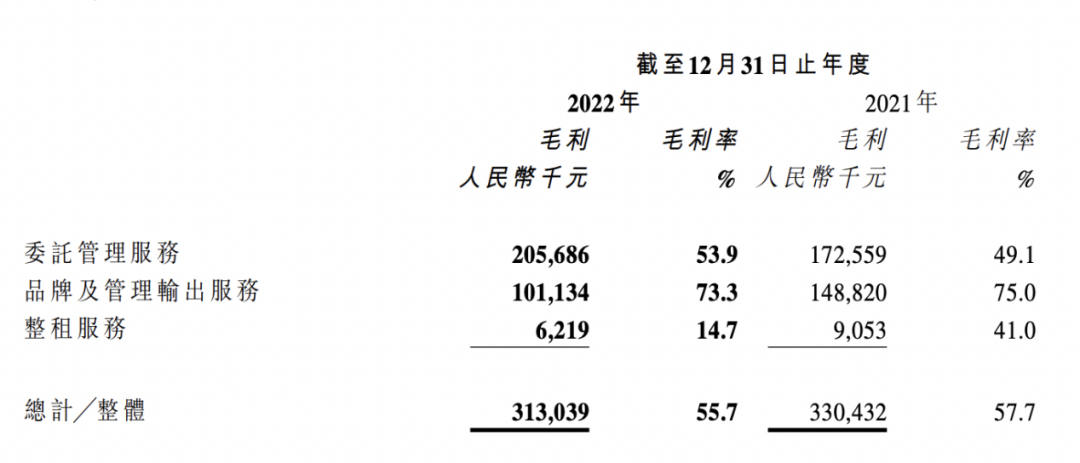

Å─Įø(j©®ng)ĀIśI(y©©)┐āüĒ┐┤Ż¼ąŪ╩ó╔╠śI(y©©)╚ź─Ļ?du©¼)I╩š╝░ā¶└¹ØÖŠ∙│÷¼F(xi©żn)┴╦Ž┬╗¼Ż¼Č°║Ō┴┐╔╠╣▄Ų¾śI(y©©)─▄┴”Ą─ųžę¬ųĖś╦(bi©Īo)Ą─├½└¹┬╩Ż¼ę▓▓╗╝░ŅA(y©┤)Ų┌ĪŻ─Ļł¾’@╩ŠŻ¼2022─ĻąŪ╩ó╔╠śI(y©©)├½└¹õøĄ├3.13ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5.3%Ż╗├½└¹┬╩ät×ķ55.7%Ż¼═¼▒╚Ž┬╗¼2éĆ░┘Ęų³c(di©Żn)ĪŻ

╝Ü(x©¼)ĘųśI(y©©)äš(w©┤)üĒ┐┤Ż¼▓╗═¼▀\(y©┤n)ĀI─Ż╩ĮŽ┬Ą─├½└¹┬╩▓Ņ«É├„’@ĪŻŲõųąŻ¼╬»═ą╣▄└ĒĘ■äš(w©┤)śI(y©©)äš(w©┤)├½└¹┬╩×ķ53.9%Ż¼▌^╚ź─Ļį÷ķL┴╦4.8éĆ░┘Ęų³c(di©Żn)ĪŻŲõėÓā╔┤¾śI(y©©)äš(w©┤)Ą─├½└¹┬╩ätŠ∙│╩¼F(xi©żn)Ž┬ĮĄ┌ģä▌Ż¼Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ą─╩Ūš¹ūŌĘ■äš(w©┤)Ż¼▌^╚ź─Ļ£p╔┘┴╦26.3éĆ░┘Ęų³c(di©Żn)ĪŻ

─Ļł¾ųą╠ß╝░Ż¼├½└¹┬╩Ą─Ž┬╗¼ų„ę¬╩Ū╩▄ŲĘ┼Ų╝░╣▄└Ē▌ö│÷Ę■äš(w©┤)▓┐Ęų╩š╚ļš╝▒╚£p╔┘Ż¼╝░š¹ūŌĒŚ(xi©żng)─┐├½└¹┬╩╩▄ę▀Ūķė░Ēæ╝░ą┬ķ_śI(y©©)ĒŚ(xi©żng)─┐ė░Ēæėą╦∙Ž┬ĮĄ╦∙ų┬ĪŻ

ŲõųąŻ¼ė╔ė┌ę▀ŪķŲ┌ķgĄ─╔╠æ¶Ä═Ę÷╝░ūŌĮ£p├ŌŻ¼ęį╝░╝╬┼dąŪ║ėCOCO Cityą┬ķ_śI(y©©)ĮoėĶ╔╠æ¶ę╗Č©Ą─Įø(j©®ng)ĀI├ŌūŌŲ┌Ż¼Ą½ūŌ┘U│╔▒ŠŠS│ųę╗ų┬Ż¼╩╣Ą├š¹ūŌĘ■äš(w©┤)├½└¹┬╩┤¾Ę∙Ž┬ĮĄĪŻ

╚ź─Ļę╗─ĻŻ¼ąŪ╩ó╔╠śI(y©©)ėą5éĆą┬ĒŚ(xi©żng)─┐ķ_śI(y©©)Ż¼░³└©Č„╩®ąŪ║ėCOCO CityĪó╝╬┼dąŪ║ėCOCO CityĪó╣Ó─Ž║Ń╗∙ąŪ║ėCOCO CityĄ╚ĪŻĮžų╣ĄĮ2022─Ļ12į┬31╚šŻ¼ąŪ╩ó╔╠śI(y©©)į┌ĀIĒŚ(xi©żng)─┐26éĆŻ¼į┌ĀI├µĘe191╚fŲĮĘĮ├ūĪŻ

ųĄĄ├ę╗šfĄ─╩ŪŻ¼ė╔ė┌╝╬┼dąŪ║ėCOCO City║═ÅBķTąŪ║ėCOCO Parkš¹ūŌĒŚ(xi©żng)─┐Į╗ĖČĢr┤_šJ(r©©n)┤¾Ņ~Ą─ūŌ┘U┘Y«a(ch©Żn)║═ūŌ┘Užō(f©┤)é∙Ż¼╩╣Ą├ąŪ╩óų├śI(y©©)Ą─┘Y«a(ch©Żn)žō(f©┤)é∙┬╩┤¾Ę∙╔Ž╔²ĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2022─Ļ12į┬31╚šŻ¼ąŪ╩ó╔╠śI(y©©)Ą─┘Y«a(ch©Żn)žō(f©┤)é∙┬╩×ķ44.87%Ż¼▌^╚ź─Ļ═¼Ų┌Ą─20.5%į÷ķL┴╦24.37éĆ░┘Ęų³c(di©Żn)ĪŻ

┴Ē═ŌŻ¼ąŪ╩ó╔╠śI(y©©)▀Ć╣½▓╝┴╦Ųõį┌2022─Ļ─®Ą─║Ž═¼žō(f©┤)é∙Ż¼×ķ0.19ā|į¬Ż¼į┌45╝ę╣½▓╝┴╦║Ž═¼žō(f©┤)é∙Ą─╬’Ų¾ųąē|ĄūĪŻÅ─║Ž═¼žō(f©┤)é∙┼cĀI╩šĄ─▒╚ųĄĘĮ├µüĒ┐┤Ż¼▀@ę╗öĄ(sh©┤)ųĄāH×ķ3.38%Ż¼śI(y©©)┐ā░l(f©Ī)š╣?ji©”)ō┴”▓╗ūŃĪ?o:p>

2020─Ļ-2022─ĻŻ¼ąŪ╩ó╔╠śI(y©©)ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ż©ROEŻ®Ęųäe×ķ131.67%Īó28.87%ęį╝░13.56%Ż╗┐é┘Y«a(ch©Żn)╗žł¾┬╩Ęųäe×ķ34.44%Īó19.74%ęį╝░8.63%Ż¼Ž┬╗¼┌ģä▌├„’@ĪŻ

░l(f©Ī)┴”▀\(y©┤n)ĀI

2018─ĻŻ¼³S│■²ł?ji©Īn)°čįŻ¼Ī?023─ĻŻ¼ąŪ║ė╔╠ų├īŹ(sh©¬)¼F(xi©żn)╣▄└Ē├µĘe│¼350╚fŲĮĘĮ├ūĪó«a(ch©Żn)śI(y©©)īŹ(sh©¬)¼F(xi©żn)▀\(y©┤n)ĀI├µĘe300╚fŲĮĘĮ├ūęį╔ŽĪó╬’śI(y©©)īŹ(sh©¬)¼F(xi©żn)5000╚fŲĮĘĮ├ūĄ─╣▄└ĒęÄ(gu©®)─ŻĪŻĪ▒

Įžų┴2022─Ļ─®Ż¼ąŪ╩ó╔╠śI(y©©)╣▄└Ē╔╠śI(y©©)▀\(y©┤n)ĀIĘ■äš(w©┤)Ą─║Ž╝sĮ©ų■├µĘe╝s×ķ370╚fŲĮĘĮ├ūŻ¼«ö(d©Īng)ųą60%ė╔¬Ü(d©▓)┴óĄ┌╚²ĘĮķ_░l(f©Ī)╗“ōĒėąŻ¼ęčķ_śI(y©©)Į©ų■├µĘe╝s×ķ190.8╚fŲĮĘĮ├ūĪŻ

Å─Ąž└ĒĘų▓╝╔ŽüĒ┐┤Ż¼ąŪ╩ó╔╠śI(y©©)śI(y©©)äš(w©┤)╩š╚ļĄ─81.4%Č╝üĒūįė┌┤¾×│ģ^(q©▒)Ż¼ĒŚ(xi©żng)─┐├µĘe║═╩š╚ļš╝▒╚╔ŽĄ─▀^ė┌╝»ųąĪŻķL╚²ĮŪ║═╚AųąĄžģ^(q©▒)Ą─śI(y©©)äš(w©┤)╩š╚ļš╝▒╚Ęųäe×ķ9.8%Īó2.6%ĪŻ

├µī”╔╠śI(y©©)╗ž┼»Ą─┤¾▒│Š░Ż¼ąŪ╩ó╔╠śI(y©©)į┌═Ō═ž╔Ž╩«Ęųųö(j©½n)╔„Ż¼āHČ©Ž┬═Ō═ž4éĆĒŚ(xi©żng)─┐Ż¼├µĘe╝s28╚fŲĮĘĮ├ūĄ──┐ś╦(bi©Īo)ĪŻžöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļįō╣½╦ŠīŹ(sh©¬)ļH╔ŽīŹ(sh©¬)¼F(xi©żn)6éĆą┬ĒŚ(xi©żng)─┐║×╝sŻ¼ą┬į÷║×╝s├µĘe44╚fŲĮĘĮ├ūĪŻ

į┌Ą┌╚²ĘĮ═Ō═ž─▄┴”╔ŽŻ¼Įžų┴2022─Ļ─®Ż¼ąŪ╩ó╔╠śI(y©©)▀\(y©┤n)ĀIĘ■äš(w©┤)Ą─║Ž╝sĮ©ų■├µĘeųąĄ─60.0%ė╔¬Ü(d©▓)┴óĄ┌╚²ĘĮķ_░l(f©Ī)╗“ōĒėąŻ¼Ą½į┌▀\(y©┤n)ĀIĒŚ(xi©żng)─┐ųąüĒūį¬Ü(d©▓)┴óĄ┌╚²ĘĮĄ─▒╚└²ät×ķ34.6%ĪŻ

ī”ė┌2023─Ļ░l(f©Ī)š╣ęÄ(gu©®)äØŻ¼ąŪ╩ó╔╠śI(y©©)▒Ē╩ŠŻ¼2023─Ļīóų┬┴”ė┌┤“įņĪ░▀\(y©┤n)ĀI─ĻĪ▒ĪŻ▓ó╠ߥĮīó┤¾┴”═Ų▀M(j©¼n)╩ū▀M(j©¼n)ŲĘ┼Ų║═äō(chu©żng)ą┬śI(y©©)æB(t©żi)Ą─ę²╚ļŻ¼▀_(d©ó)ĄĮ│÷ūŌ┬╩▓╗Ą═ė┌95%Ą──┐ś╦(bi©Īo)ĪŻ

Å─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2020─Ļ-2022─ĻŻ¼Ųõ│÷ūŌ┬╩Ęųäe×ķ94.3%Īó94%╝░92.5%Ż¼į┌Į³╚²─Ļ│╩¼F(xi©żn)│÷│ų└m(x©┤)Ž┬ąąĄ─æB(t©żi)ä▌Ż¼Žļę¬─µ▐D(zhu©Żn)▀@ĘNŪķør▓ó▓╗╚▌ęūĪŻ

┴Ē═ŌŻ¼ėą╩ął÷╚╦╩┐Ęų╬÷Ż¼ąŪ╩ó╔╠śI(y©©)Ą─▀\(y©┤n)ĀIĒŚ(xi©żng)─┐ų„ę¬╝»ųąį┌╔Ņ█┌╗“┤¾×│ģ^(q©▒)ģ^(q©▒)ė“Ż¼Č°▀@ą®│Ū╩ąĄ─╔╠śI(y©©)▀\(y©┤n)ĀIČ╝▌^×ķ│╔╩ņŻ¼╩ął÷ĖéĀÄ╝ż┴ęŻ¼ę¬┤“įņ│÷¬Ü(d©▓)╠žŪę╩šęµ▌^Ė▀Ą─╔╠śI(y©©)Ę■äš(w©┤)╦«ŲĮŻ¼├µ┼RĄ─ē║┴”ę▓Š▐┤¾ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║