Farfetch░l░lŲµ╗ųÅ═į÷ķLŻ¼╔▌│▐ŲĘļŖ╔╠ėųąą┴╦Ż┐

üĒį┤/36ļ┤

ū½╬─/┘Rš▄▄░

’@╩ŠĮøÜv┴╦▀B└mā╔╝ŠĄ─śI┐āŽ┬╗¼ų«║¾Ż¼╔▌│▐ŲĘļŖ╔╠FarfetchŻ©ęįŽ┬ĘQ░l░lŲµŻ®╗ųÅ═┴╦į÷ķLĪŻ

5į┬18╚šŻ¼░l░lŲµ░l▓╝┴╦Įžų┴2023─Ļ3į┬31╚šĄ─ą┬ę╗╝Šžöł¾Ż¼ĀI╩š═¼▒╚į÷ķL8%Ż¼Ė▀ė┌Ęų╬÷ĤĄ─ŅAŲ┌ĪŻ╔╠ŲĘĮ╗ęū┐éŅ~Ż©GMVŻ®ų╣Ą°╗ž╔²Ż¼Å─╔Ž╝ŠČ╚Ą─-12%▐D×ķ0.1%ĪŻ

Ą½▀@ę╗ĮY╣¹▓ó▓╗ęŌ╬Čų°╚╦éā╗ųÅ═┴╦ŠĆ╔Ž┘Å┘I╔▌│▐ŲĘĄ─┴ĢæTĪŻžöł¾’@╩ŠŻ¼░l░lŲµĀI╩šĄ─į÷ķLų„ꬥ├ęµė┌Äņ┤µĖ─╔ŲĪóŠĆŽ┬õN╩█ęį╝░┼cõJ▓ĮĄ╚ŲĘ┼Ų║Žū„ĦüĒĄ─╩šęµĪŻ░l░lŲµĄ─ų„┴”śI䚊Ć╔ŽŲĮ┼_│╔Į╗Ņ~╚į┼fŽ┬Ą°┴╦1.2%ĪŻ

╔▌│▐ŲĘ╔·ęŌ╚╦Ą─▒»Üg▓ó▓╗ŽÓ═©ĪŻ

Ū░▓╗Š├Ż¼╚½Ū“ūŅ┤¾╔▌│▐ŲĘ╝»łFLVMH╩ąųĄ═╗ŲŲ5000ā|├└į¬Ż¼äōŽ┬┴╦Üv╩Ęą┬Ė▀Ż¼Ēś▒Ń░č└Ž░Õę▓╦═╔Ž┴╦╩└Įń╩ūĖ╗Ą─╬╗ų├ĪŻ╚½Ū“Ą┌╚²┤¾╔▌│▐ŲĘ╝»łFÜvĘÕŻ©RichmontŻ®ūŅą┬ę╗╝Šžöł¾’@╩ŠŻ¼Ž¹┘Mš▀ī”ė▓╔▌│▐ŲĘŻ©ųķīÜ═¾▒ĒŻ®Ą─┘Å┘I¤ßČ╚į┌╗ž╔²Ż¼ęŌØMųŠĄ├Ą─Ė▀╣▄┼Ł│ŌĪ░ÜvĘÕ▒╗LVMH╩š┘ÅĪ▒Ą─Ž¹Žó×ķĪ░¤oÉuĄ─ų{čįĪ▒ĪŻ

░l░lŲµė÷ĄĮĄ─└¦Š│Ż¼┼c┤¾▓┐Ęųę▀ŪķŲ┌ķgėŁüĒĪ░Ą┌Č■┤║Ī▒Ą─╗ź┬ōŠW╣½╦Š║▄ŽÓ╦ŲĪŻ

ę╗ĘĮ├µ╚½Ū“ę▀Ūķ│ų└mŠÅĮŌŻ¼ŠĆŽ┬Ž¹┘M╗ž£žŻ¼ī”ŠĆ╔ŽĮ╗ęūįņ│╔ø_ō¶ĪŻ┴Ēę╗ĘĮ├µŻ¼ŠĆ╔ŽĀIõN│╔▒ŠĖ▀Ų¾Ż¼▀@ī”įSČÓŲ¾śIüĒšf╚į╩Ūę╗╣PŠ▐Ņ~ķ_ų¦ĪŻį┌ÜW├└ć°╝ęŻ¼Ž¹┘Mš▀éõ╩▄═©├ø└¦ö_Ż¼╔▌│▐ŲĘŅA╦Ń┐s£pŻ╗Č°į┌Ū░Š░▓╗ÕeĄ─ųąć°╩ął÷Ż¼░l░lŲµĄ─ų¬├¹Č╚╔§ų┴▀Ć▓╗╚ńÅžĄūø÷Ą¶Ą─╦┬ÄņĪŻ

×ķ┴╦┐s£pķ_ų¦Ż¼░l░lŲµęčĮøį┌╚ź─Ļę╗─Ļā╚»é┐±Ī░£pų¼į÷╝ĪĪ▒ĪŻ░l░lŲµį┌2022─Ļ┤¾Ę∙▓├åT17%Ż¼ĻPķ]┴╦ŲņŽ┬ŲĘ┼ŲBrownsĪóStadium Goodsį┌╚½Ū“Ą─ČÓ╝ęķTĄĻĪŻ└Ž░ÕJos©” Nevesį°▒Ē╩ŠĮ±║¾├┐─Ļę¬£p╔┘8500╚f├└į¬Ą─SG&A┘Mė├Ż¼╝sĄ╚ė┌╣╠Č©│╔▒ŠĮĄĄ═┴╦│¼▀^10%ĪŻĄ½▒Šžö╝Š░l░lŲµSG&A┘Mė├╚į▒Ż│ų┴╦7%Ą─į÷ķLĪŻ

░l░lŲµ┤·▒Ēų°╔▌│▐ŲĘļŖ╔╠ųąĄ─Ī░ŲĮ┼_ą═Ī▒─Ż╩ĮŻ¼ę“×ķ▒│Ģ°┤¾└ą▒ŖČÓŻ¼┐Ų╝╝ī┘ąįėųÅŖŻ¼į┌ę▀Ūķ╚²─Ļ▒╗šJ×ķ╩Ū▀@ę╗┘ÉĄ└Ą─ūŅā×ĮŌĪŻ

╩ą├µ╔Žų„┴„Ą─╔▌│▐ŲĘļŖ╔╠─Ż╩Į┤¾ų┬Ęų×ķ╚²ĘNŻ¼ę╗ĘN╩Ūęį╦┬ÄņĪóYNAPĪóMyTheresa═Ų▀@śėĄ─┼·░l╔╠─Ż╩ĮŻ¼ŲĮ┼_Ī░▓╔┘I╗žüĒŻ¼┤“░³į┘┘uĪ▒Ż¼ęį┴┐╚Īä┘Ż¼┘Ź╚Īųąķgār▓ŅĪŻ▀@ę╗╔╠śI─Ż╩Į═©│ŻĢ■ė÷ĄĮ╣®æ¬µ£▓╗ĘĆČ©Ą─å¢Ņ}ĪŻ

ę╗ŅÉŠ═╩Ūęį░l░lŲµ×ķ┤·▒ĒĄ─ŲĮ┼_ą═Ż¼╠žįSĮøĀI─Ż╩ĮŻ¼ŲĮ┼_▓╗│ųėąÄņ┤µĪó▓╗øQČ©╩█ārĪŻė├涎┬å╬ų«║¾Ż¼«aŲĘų▒ĮėÅ─é}Äņ╗“┴Ń╩█╔╠Īó┘I╩ųĄĻā╚░lžøŻ¼ŲĮ┼_│ķ╚ĪĮ╗ęūŅ~Ą─ę╗Č©▒╚└²ū„×ķé“ĮĪŻį┌░l░lŲµūŅ┤║’LĄ├ęŌĄ─2020─ĻŻ¼Prada╔§ų┴īóūį╝║70ČÓéĆé}Äņķ_Ę┼Įo░l░lŲµŻ¼ęį╠ßĖ▀«aŲĘĄ─▀\▌öą¦┬╩ĪŻ

ūŅ║¾ę╗ŅÉŠ═╩ŪŲĘ┼Ųūį╝║▀\ĀIĄ─öĄūųŲĮ┼_Ż¼═©│Żų╗╩Ūū„×ķŪ■Ą└ča│õČ°ĘŪ┘užøų„┴”ĪŻ

▀@╚²ŅÉ─Ż╩ĮųąŻ¼«aŲĘ╣®æ¬µ£ĘĆČ©Č╚ę└┤╬╔Ž╔²Ż¼ŽÓæ¬Ą─Ż¼ŲĘ┼Ųī”Ū■Ą└Ą─įÆšZÖÓę▓Ēś┤╬į÷ÅŖĪŻ

ī”ė┌╩ų╬š550ČÓ╝ę[1]ŲĘ┼Ų║Ž═¼Ą─░l░lŲµČ°čįŻ¼╣®æ¬µ£▓óĘŪūŅų„ꬥ─å¢Ņ}ĪŻĄ½╔▌│▐ŲĘĄ─╠ž╩Ōąįį┌ė┌┐žųŲÖÓŻ¼╔▌│▐ŲĘŲĘ┼Ųī”«aŲĘ║═Ū■Ą└Ą─┐žųŲ│╠Č╚įĮĖ▀Ż¼ŲĘ┼ŲĄ─ārųĄę▓Š═įĮĖ▀ĪŻė╚ŲõĮ³Äū─ĻüĒŻ¼╔▌│▐ŲĘŲĘ┼Ų×ķ┴╦╝ėÅŖī”ĮKČ╦Ą─┐žųŲŻ¼╝Ŗ╝Ŗ╩š╗ž┴╦╔ó┬õį┌Ė„ĄžĄ─ĮøĀIÖÓŻ¼īó▀^╚ź▓╔ė├Ą─ĘųõN─Ż╩Į▐Dūā×ķ╚½Ū■Ą└ų▒ĀI─Ż╩ĮĪŻ╝┤╩╣Ž¹┘Mš▀ī”╔▌│▐ŲĘĄ─┘Å╬’¤ßŪķ╗ž£žŻ¼Ą┌╚²ĘĮļŖ╔╠ŲĮ┼_ę▓ļyį┘Ęųę╗▒ŁĖ■ĪŻ

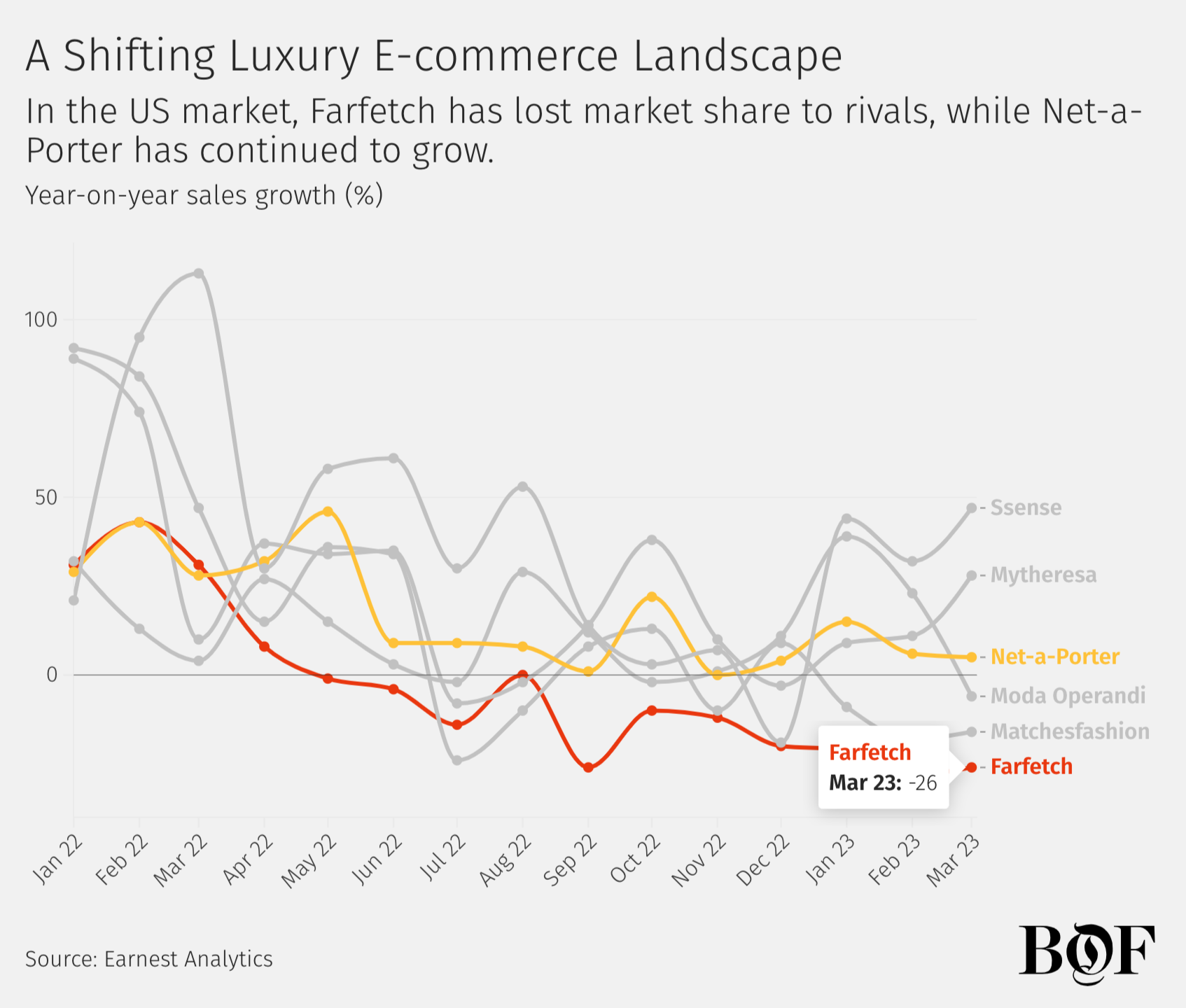

░l░lŲµ╩ął÷Ę▌Ņ~į┌├└▓╗öÓū▀Ą═ üĒį┤Ż║Earnest Analytics

蹊┐ÖCśŗ▓«Č„╦╣╠╣ę╗Ę▌ł¾Ėµ’@╩ŠŻ¼×ķ┴╦╬³ę²Ė³ČÓŲĘ┼Ų╚ļ±vŻ¼░l░lŲµķ_│÷┴╦ų╗ėąé„Įy┼·░l╔╠Ą─ę╗░ļĄ─└¹ØÖąĶŪ¾ĪŻūŅę¬├³Ą─╩ŪŻ¼ŲĮ┼_Ž¹┘Mš▀ė└▀hĻPą─Ą─ārĖ±║═«aŲĘą┼┘ćČ╚Ż¼Ū░š▀ąĶę¬ŲĮ┼_Įo│÷Ė„ĘNš█┐█╗žüŻ¼╩¦č¬ūī└¹Ż╗║¾š▀ätąĶę¬│ų└m▓╗öÓĄ─ĀIõN═Č╚ļĪŻ░l░lŲµ▒žĒÜīó▒ŠŠ═╬ó▒ĪĄ─└¹ØÖ┐šķgŻ¼į┘Ęųę╗▓┐ĘųĮo╔ń├ĮŲĮ┼_║═äōęŌ╣½╦ŠŻ¼ā╔Ņ^▀@├┤ę╗öDē║Ż¼ŲĮ┼_╚šūėĖ³╝ė▓╗║├▀^┴╦ĪŻ

░l░lŲµ▓óĘŪø]ėąęŌūRĄĮ▀@ę╗³cŻ¼toBĪóīŹ¾wĄĻ║═ūįĀIŲĘ┼Ųę▓╩Ū░l░lŲµĄ─▀\ĀIųž³cŻ¼ų╗╩Ū▀@ą®śI䚊∙╬┤Š▀éõō·žō╝»łFš¹¾wė»└¹Ą──▄┴”ĪŻ

šŠį┌Į±╚š╗žŅÖę▀Ūķų«│§Ż¼╚½Ū“Äū┤¾╔▌│▐ŲĘ╝»łFę╗ĖCĘõ┼c░l░lŲµ║Žū„Ą─ł÷Š░Ż¼Ė³Ž±╩ŪŪķ╝▒ų«Ž┬Ą─é}┤┘øQČ©Ī¬Ī¬«ģŠ╣šlę▓▓╗ų¬Ą└╚╦éāĢ■į┌╝ę└’┤²ČÓŠ├Ż¼ŠĆ╔Ž┴Ń╩█Ė∙╗∙╠ņ╚╗▒Ī╚§Ą─Š▐Ņ^éā▀xō±┴╦ūŅ┐ņ╦┘Ą─ĘĮ╩ĮĪ¬Ī¬Ī░┤“▓╗▀^Š═╝ė╚ļĪ▒ĪŻ

Ą½╔▌│▐ŲĘļŖ╔╠ų«æĀÄŖZ╝ż┴ęŻ¼├ōļx┤¾┼ŲĄ─▒│Ģ°ų«║¾░l░lŲµ╩Ūʱ▀Ć─▄¬Ü┴óąąū▀Ż¼ų╗─▄Ą╚┤²ĢrķgĄ─“×ūCĪŻŠ═Ž±Forrester┴Ń╩█śIĘų╬÷Ĥ Sucharita Kodaliī”╔▌│▐ŲĘļŖ╔╠Ą─├Ķ╩÷Ż¼Ī░│²┴╦ārĖ±Ż¼▀Ćėą╩▓├┤┐╔ęįĖéĀÄĄ─?Ī▒

[1] 2020─Ļ10į┬öĄō■

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║