Ž¹┘Mš▀│┴É×ęčŠ├ ║¾ę▀ŪķĢr┤·├└ć°┴Ń╩█╚ń║╬ŲŲŠųŻ┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/WSJ

Ņ^łD/Brant InStore

ŠÄūg/Ū±Š░śI

ę▀ŪķŲ┌ķgŻ¼ė╔ė┌ĘNĘNįŁę“Ż¼ųŲįņ╔╠║═┴Ń╩█╔╠Č╝Ė³įĖęŌĖ·’LŻ¼Č°ĘŪäōą┬ĪŻ

ą┬ŲĘŻ¼╩Ū╬³ę²Ž¹┘Mš▀╠═│÷ÕXŽ¹┘MĄ─ūŅ╝č└Ēė╔Ż¼╚¶ę╗╝ęŲ¾śIų╗│į└Ž▒ŠŻ¼ŲõõN╩█┴┐═∙═∙Ģ■▓╗▒M╚ń╚╦ęŌĪŻ╝ęļŖ╝░ļŖūė┴Ń╩█╔╠░┘╦╝┘I(Best Buy)ĪóĘ■čb┐ņõNŲĘ┼ŲGapĄ╚┴Ń╩█╔╠Š∙▒Ē╩ŠŻ¼ą┬ŲĘĪóą┬┐Ņ╩Į╝░ą┬╔½ŽĄĄ─╚▒╩¦ī¦ų┬Į³Ų┌╝┘╚š╝ŠõN╩█┴┐ć└ųžĄ═├įĪŻ

Ė▀╣▄éāšJ×ķŻ¼ą┬ŲĘĖé┘Éęč╚╗ķ_åóĪŻ╚╗Č°Ż¼ę╗Ą└ą┬ŲĘĄ─äōįņ╣żą“ąĶę¬Įø─Ļ└█į┬Ą─ĘeĄĒŻ¼Ķbė┌«öŪ░ĮøØ·ŁhŠ│äė╩ÄŻ¼Ė„ŅÉ’LļUę╗ė|╝┤░lŻ¼įSČÓŲ¾śI▓╗įĖį┌čą░līė├µ═Č╚ļ▀^ČÓĪŻ

╦¹éā▀Ć╠ߥĮŻ¼▀^╚źÄū─ĻŻ¼╩▄ę▀Ūķė░ĒæŻ¼╔╠ŲĘįOėŗĪóųŲįņ║═ĘųõNĄ╚Łh╣ØČ╝«a╔·┴╦▓╗╔┘▓©äėŻ¼▓╗šō╩ŪļŖ─XŻ¼ęų╗“▀Bę┬╚╣Ż¼Ė„«aŲĘĄ─ųŲįņ╔╠║═┴Ń╩█╔╠į┌«aŲĘäōą┬ĘĮ├µČ╝Ž▌╚ļ┴╦Į®ŠųĪŻ┴Ē═ŌŻ¼Ž¹┘Mš▀ąĶŪ¾▐Dūā║═ĮøØ·Ę┼ŠÅĄ─š„šūę▓ŲĄĮ┴╦═Ų▓©ų·×æĄ─ū„ė├ĪŻ

ę╗Īóę▀ŪķėÓ▓©╬┤ŲĮ

├└ć°═µŠ▀ųŲįņ╔╠Basic Funžōž¤ČÓ┐ŅĮøĄõ═µŠ▀ŲĘ┼ŲĄ─╔·«aŻ¼░³└©Tonkaęį╝░Lite-BriteĪŻ═©│ŻŻ¼Basic Fun├┐─ĻĢ■═Ų│÷╦─┐Ņ═µŠ▀Ż¼Ą½Ųõė┌2022─ĻāH═Ų│÷┴╦ę╗┐ŅĪŻ

Basic Fun╩ūŽ»ł╠ąą╣┘Į▄ę┴ĪżĖŻĀ¢┬³(Jay Foreman)╠╣čįŻ║Ī░ę▀ŪķėÓ▓©Īó╣®æ¬µ£ųąöÓ║══©žø┼“├øŻ¼├┐ę╗ĒŚČ╝░č╬ęéāĄ─ĮøØ·╔ńĢ■öć┴╦éĆ╠ņĘŁĄžĖ▓ĪŻ╚¶ĘŪ▒žę¬Ż¼┤¾╝ęČ╝▓╗įĖęŌ░čÕX╗©į┌ą┬ŲĘĄ─ķ_░l║═ĀIõN╔ŽĪ▒Ż¼Ī░╬ŻÖC«öŪ░Ż¼╬ęéā╚ń┬─▒Ī▒∙Ż¼├┐ę╗▓ĮČ╝Ą├╚²╦╝ĪŻĪ▒

ĖŻĀ¢┬³▀Ć╠ߥĮŻ¼Basic FunįŁČ©ė┌Į±Ū’═Ų│÷Ą─Ī░Littlest Pet ShopĪ▒╩š▓žŲĘėŗäØīó═Ų▀tų┴2024─Ļ┤║▀MąąŻ¼Ī░ō■╬ę╦ŠŅAėŗŻ¼ąąśI╣®æ¬µ£īóė┌Į±─Ļ─Ļųą╗ųÅ═š²│ŻŻ¼Ą½╩ŪŻ¼═©žø┼“├ø║═Ž¹┘Mų¦│÷Ę┼ŠÅĻÄįŲ╩╝ĮKō]ų«▓╗╚źŻ¼ę└╚╗╩Ū╬ęéāĄ─ā╔┤¾Ī«ą─Ņ^ļyĪ»Ī▒ĪŻ

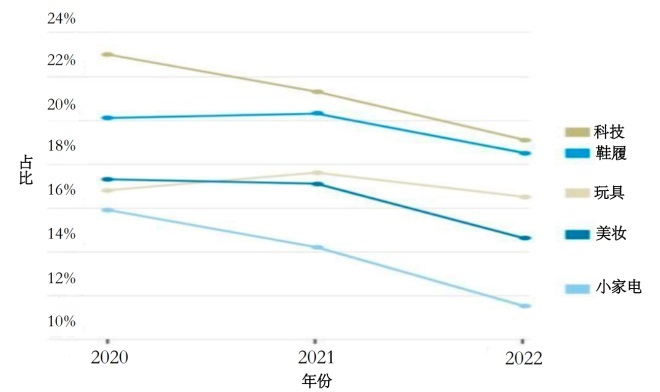

Ė∙ō■╩ął÷š{▓ķÖCśŗCircanaĄ─öĄō■╦∙╩ŠŻ¼┼c2020─ĻŽÓ▒╚Ż¼2022─Ļ╚šė├░┘žøą┬┐ŅöĄ┴┐£p╔┘┴╦13%ĪŻ╝Ü─┐ųąŻ¼Ą°Ę∙ūŅ┤¾Ą─╩Ū├└╚▌Īóą¼Īó┐Ų╝╝ĪóąĪ╝ęļŖ║══µŠ▀ŅÉĪŻ

Circana╩ūŽ»ąąśIŅÖ墼ö╔│Īż┐ŲČ„(Marshal Cohen)▒Ē╩ŠŻ¼Ą°Ę∙ų«┤¾Ż¼Ū░╦∙╬┤ęŖŻ¼×ķČÓųžę“╦ž╣▓═¼ū„ė├Ž┬Ą─ĮY╣¹ĪŻ

2020─Ļų┴2022─ĻŻ¼╚šė├░┘žøŅÉą┬ŲĘöĄ┴┐š╝▒╚Ż¼░┤ŲĘŅÉäØĘųĪŻüĒį┤Ż║Circana

šfĄĮĄūŻ¼▀@ł÷ą┬╣┌ę▀ŪķÅ─Ė∙į┤╔ŽĖ─ūā┴╦╬ęéāĄ─Ž¹┘M─Ż╩ĮŻ¼ųŲįņ╔╠┼c┴Ń╩█╔╠▒╗Ų╚ė┌Č╠Ų┌ā╚▐DŽ“Ż¼ęį▀mæ¬╦▓Žó╚fūāĄ─╩ął÷ąĶŪ¾ĪŻę▀Ūķī”┴Ń╩█╔╠Ą─ė░Ēæ╩Ū▀@śė╔·│╔Ą─Ż║╣®æ¬µ£ųąöÓ╩ū«öŲõø_Ż¼ų▒Įėī¦ų┬┴╦╔╠ŲĘČ╠╚▒Ż¼ļS║¾č▌ūā×ķ╣®▀^ė┌Ū¾Ż╗╔╠ŲĘČčĘeė┌é}Äņ┼cžø╝▄╔ŽŻ¼ūŅĮKöDē║┴╦ą┬«aŲĘ╔Ž╝▄Ą─┐šķgĪŻ┤╦═ŌŻ¼ę▀ŪķŲ┌ķgĄ─▀h│╠╣żū„ę▓┴Ņ║Žū„ļyęį×ķ└^Ż¼ą┬ŽļĘ©Īóą┬äōęŌĖ³╩Ūļy╔Ž╝ėļyĪŻ

Č■ĪóÄņ┤µęŖĒöŻ¼Ą½ę└┼fĪ░ėĘ─[Ī▒

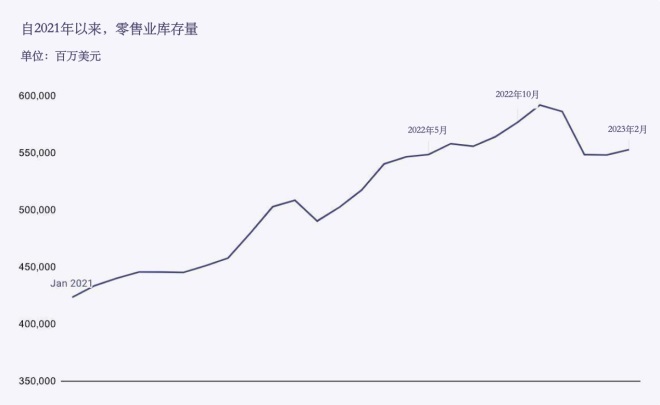

▀^╚ź╚²─Ļ└’Ż¼┴Ń╩█Äņ┤µęÄäØ╚╦åT╔·╗Ņį┌╦«╔Ņ╗¤ßų«ųąĪŻÜvĮø2020─Ļ║═2021─ĻĄ─╔╠ŲĘć└ųžČ╠╚▒║¾Ż¼ė╔ė┌Ž¹┘Mš▀├µī”╝▒äĪĄ─═©├øČ°┤¾Ę∙Ž„£pķ_ų¦Ż¼įōąąśIėųŽ▌╚ļ┴╦Äņ┤µĘeē║’L▓©Ż¼▓óį┌▀^╚źę╗─Ļā╚įćłDĪ░Æü╩█Ī▒╦∙ėą«aŲĘĪŻ

╚ź─Ļ┴∙į┬Ż¼╦■╝¬╠ž(Target)░l▓╝╝ŠČ╚ųąŲ┌Š»ĖµŻ¼ĘQŲõ«öŲ┌└¹ØÖīó╩▄ĄĮųž┤¾┤“ō¶Ż¼ę“×ķįō┴Ń╩█╔╠į┌Ī░┐ņ╦┘ūā╗»Ą─ŁhŠ│ųąĪ▒┼¼┴”Ī░š{š¹Į±─ĻėÓŽ┬Ą─Äņ┤µęÄ─ŻĪ▒ĪŻ═©žø┼“├øĮoŽ¹┘Mš▀ų¦│÷ĦüĒŠ▐┤¾ē║┴”Ż¼╦■╝¬╠žīó▀@ÜwŠ╠ė┌╩│ŲĘ║═Ų¹ė═Ą╚▒žąĶŲĘārĖ±ū▀Ė▀ĪŻ

╦■╝¬╠žę╗±R«öŽ╚Ż¼Ą½ĘŪ▒žąĶŲĘ┴Ń╩█╔╠│²┴╦śO╔┘öĄ└²═ŌŻ¼Č╝į┌Į±─Ļ╩ŻŽ┬Ą─Ģrķg└’įćłDŪÕ└ĒÄņ┤µĪŻō■Telseyū╔įā╝»łFīŻ╝ęĘų╬÷Ż¼į┌Ė„ų„ꬹąśIĄ─┴Ń╩█╔╠ųąŻ¼╚ź─ĻĄ┌Č■╝ŠČ╚Ė„éĆ╝ÜĘų╩ął÷Ą─Äņ┤µŲĮŠ∙į÷ķL┬╩×ķ46%ĪŻį┌Ę■čb║═ļŖūė╔╠äšŅIė“Ż¼▀@ę╗öĄūųę¬Ė▀Ą├ČÓŻ¼ŲĮŠ∙×ķ65.6%ĪŻ

┴Ń╩█Äņ┤µį┌2022─Ļ10į┬Ę▌▀_ĄĮĘÕųĄŻ¼▌^2021─Ļ╦«ŲĮį÷ķL18%ĪŻ┤╦║¾Äņ┤µ┤¾Ę∙Ž┬ĮĄŻ¼Ą½╚į▀hĖ▀ė┌╚²─ĻŪ░╔§ų┴ę╗─ĻŪ░Ą─╦«ŲĮĪŻ

üĒį┤Ż║Retail Dive

╦■╝¬╠ž(Target)╩ūŽ»ł╠ąą╣┘╚RČ„Īż┐Ą─╬Ā¢(Brian Cornell)ī”ėøš▀▒Ē╩ŠŻ¼į÷╝ė«aŲĘÄņ┤µ│╔▒ŠśOĖ▀Ż╗Įžų┴2022─Ļ7į┬Ąūų«╝ŠČ╚Ż¼įō╣½╦Š└¹ØÖŽ┬ĮĄ┴╦1.2%Ż¼▓┐ĘųįŁę“Š═│÷į┌Äņ┤µ▀^╩ŻĪŻ

GapČŁ╩┬ķL╝µ┼RĢr╩ūŽ»ł╠ąą╣┘§U▓¬Īż±RČĪ(Bob Martin)╩▄įLĢrätųĖ│÷Ż¼Äņ┤µ▀^╩Ż╩ŪūĶĄK╣½╦Šäōą┬─▄┴”Ą─ę╗┤¾įŁę“Ż║Ī░ę╗Ą®─Ńķ_╩╝ūāĄ├▒Ż╩žąą╩┬Ż¼Ūėė┌ĮĶų·äōą┬Ą─┴”┴┐ąą╩┬Ż¼─Ū├┤─Ń┤¾Ė┼┬╩Š═Ģ■Ų½ļx╩ął÷│▒┴„Ī▒ĪŻ╦¹▀Ćča│õĄ└Ż¼─┐Ū░įō╣½╦Šęč╠Ä└Ē║├┴╦Äņ┤µ▀^╩ŻĄ─å¢Ņ}Ż¼─▄īóūóęŌ┴”▐DęŲĄĮ«öŪ░│▒┴„ą┬ŲĘ╔ŽŻ¼Ž±╩ŪGapĄ─┐ūč█ĪóŃ^╗©╔Žę┬Ż¼ŲņŽ┬ŲĘ┼ŲBanana RepublicĄ─╬„čbą┬┐ŅŻ¼ęį╝░Old NavyĄ─ėą┤³ČYĘ■Ż¼Č╝╩ŪĢrŽ┬¤ßķTį¬╦žĪŻ

├└ć°Ė▀Ön░┘žøųZĄ┬╦╣╠ž²ł┐é▓├Ųż╠žĪżųZĄ┬╦╣╠ž²ł(Pete Nordstrom)▒Ē╩ŠŻ¼╣½╦ŠĮ±─ĻėŗäØŻ¼ęį▒╚╚ź─Ļ┐ņę╗│╔Ą─ą¦┬╩üĒõN╩█Äņ┤µŻ¼Å─Č°į÷┤¾ą┬ŲĘĄ─ę²╚ļŅl┬╩ĪŻ╦¹šfŻ║Ī░╬ęéāŽŻ═¹ŅÖ┐═├┐┤╬╔W┼RųZĄ┬╦╣╠ž²łČ╝─▄ęŖĄĮą┬žø╔Žą┬Ī▒ĪŻ

┴Ń╩█╔╠▒Ē╩ŠŻ¼─┐Ū░Ż¼╚½├└╣®æ¬µ£š²į┌╗ųÅ═š²│Ż╗»Ż¼▀^╚źÄūéĆ╝ŠČ╚Ą─▀^╩ŻÄņ┤µęčĮøŪÕ└Ē═Ļ«ģŻ¼ĮėŽ┬üĒĢ■ėąĖ³ČÓą┬ŲĘ▀M±v╔╠ĄĻĪŻ

Ą½Ž¹┘Mš▀╔ą¤oĘ©ęŖĄĮ┴óĖ═ęŖė░Ą─▐DūāĪŻ╦Į╚╦įņą═Ĥ┬Č╬„ŗIĪż╣┼Ā¢▓╝╠m╔Ł(Lucia Gulbransen)šfŻ║Ī░Ö╗┤░└’ĻÉ┴ąĄ─╔╠ŲĘ┼cT┼_ĪóĢr╔ąļsųŠųąš╣╩ŠĄ─«aŲĘķg┤µį┌├ō╣ØĪŻĘ┤š²Ż¼Instagram╔ŽĄ──ŪĘNą┬│▒ĪóĢr╔ą║═Ū░ąlä┼ā║į┌ķTĄĻųą╩Ūšę▓╗ĄĮĄ─Ī▒ĪŻ

ę╗ą®ųŲįņ╔╠▒Ē╩ŠŻ¼┴Ń╩█╔╠╚║¾w▀Ć╩Ū▀^ė┌š░Ū░ŅÖ║¾Ż¼Žļ┘Ćę╗░čŻ¼ģsėų┼┬▌öĪŻ

╚²Īó┴Ń╩█╔╠ūį╔Ē╩ž┼fą─æB

ęčėą▓┐Ęų┴Ń╩█╔╠ķ_╩╝ęŌūRĄĮŻ¼«öŪ░Ą─╔╠śI└¦Š│Ż¼ę╗▓┐ĘųÜwŠ╠ė┌╣®æ¬╔╠Ż¼ę╗▓┐Ęųę▓│÷į┌ūį╔ĒĪŻ

ŪÓ╔┘─ĻĘ■čb┴Ń╩█╔╠TillyĪ»s╩ūŽ»ł╠ąą╣┘░ŻĄ┬Īż═ą±R╦╣(Ed Thomas)į┌ę╗┤╬įLå¢ųą╠ߥĮŻ¼Ī░╬ęéāĄĻ┼«╩┐╔Žę┬Ą─┐Ņ╩Į▓╗Ž±ęįŪ░─Ū├┤ČÓ┴╦Ż¼ėą▓┐ĘųįŁę“╩Ū╬ęéāūį╔Ēįņ│╔Ą─ĪŻ╬ęéāī”╬┤üĒĮøØ·ū▀Ž“│ųæčę╔æBČ╚Ż¼▓╗Ėę├░▀MŻ¼ė┌╩Ū╬ęéāį┌▓╔┘ÅĘ■’ŚĢrĖ³┌ģė┌▒Ż╩žŻ¼Š▄Į^┴╦▓┐Ęųą┬┐ŅįOėŗĪ▒ĪŻ

Randa Apparel & Accessories (RAA)╩Ūć°ļHĘ■čbųŲįņ╔╠Ż¼×ķCalvin KleinĪó└ŅŠS╦╣(LeviĪ»s)Ą╚ŲĘ┼Ų╔·«aĘ■čb┼c┼õ’ŚĪŻŲõ╩ūŽ»ĀIõN╣┘ĘQŻ║Ī░¼Fį┌Žļę¬╔Žą┬▓╗╩Ūę╗╝■╚▌ęūĄ─╩┬Ż¼Ė„ĘNūĶ┴”Ģ■╝Ŗų┴Ē│üĒŻ¼ę“×ķ«öŪ░╩ął÷Ą─Ęšć·Š═╩ŪęÄ▒▄ę╗Ūą’LļUĪ▒ĪŻ

łDį┤Ż║The Sun

American Fashion Networkę▓╩Ūę╗╝ęĘ■čbųŲįņ╔╠Ż¼Ųõ╩ūŽ»ł╠ąą╣┘▒Ē╩ŠŻ¼į┌«öŪ░╚½├└┤¾ųąą═Ę■čb▀BµiĄĻŻ¼Tą¶Īó▒│ą─Īó▀B├▒╔└Ą╚╗∙▒Š┐Ņš╝«aŲĘĘNŅÉų«60%Ż¼Č°į┌2019─Ļ▀@ę╗▒╚└²▀Ć▓╗ĄĮę╗░ļĪŻ×ķ║╬╗∙▒Š┐Ņ▒╚└²╚ń┤╦ų«Ė▀Ż┐╦²ĘQŻ¼┴Ń╩█╔╠ø]ėąę¬Ū¾ą┬į÷Ę■čb└¬ą╬(silhouette)Ż¼Č°╩ŪĪ░┼fŠŲōQą┬Ų┐Ī▒Ż¼ė├ą┬Ą─╔½ŽĄĪó├µ┴Ž╚źÅ═ųŲ▀^═∙Ą─Ģ│õN╔╠ŲĘĪŻ

ėą╚żĄ─╩ŪŻ¼Ī░╩ž┼fĪ▒▀@ę╗¼FŽ¾▓ó▓╗āH┤µį┌ė┌Ž¹┘MŲĘŲ¾śIĪŻ╚A╠žĄŽ╩┐─ß(Walt Disney)╣½╦Š╩ūŽ»ł╠ąą╣┘┴_▓«╠žĪż░¼Ė±(Robert Iger)Š═Ž“═Č┘YĘĮĖµų¬Ż¼ī”ė┌īóŲõŲņŽ┬╣½╦Š┬■═■Ŗ╩śĘ(Marvel Entertainment)ųą┬■«ŗ╚╦╬’Īó╣╩╩┬Ė─ŠÄ│╔ļŖęĢ╣Ø─┐║═ļŖė░ę╗╩┬Ż¼×ķ▒Ż│ųĪ░ą┬ĘfąįĪ▒Ż¼ĄŽ╩┐─ßī”┤╦▒¦│ųųö╔„æBČ╚ĪŻ░¼Ė±ĘQĪ░╬ęéāšJ×ķė^▒Ŗ▓╗ąĶę¬─Ū├┤ČÓą┬ĮŪ╔½Ż¼╦¹éāę▓▓╗Ģ■─Ū├┤┐ņī”ĮøĄõĮŪ╔½ĖąĄĮģÆŠļĪ▒Ī░┴Ē═ŌŻ¼ŽÓ▒╚įŁäōäĪ╝»Ż¼╬ęéāėXĄ├┼─└m╝»ę▓▓╗ÕeŻ¼═©│ŻĘ┤ĒæČ╝┴╝║├Ī▒ĪŻ

╦─Īóäōą┬╩ŪĪ░Į▌ÅĮĪ▒Ż¼Ą½┬Ę▀Ć▓╗ē“īÆ

ō■ąąśIČ┤▓ņ╣½╦ŠINCISIVöy╩ų¢|ųź(TOSHIBA)┬ō║Ž░l▓╝Ą─ĪČąąśI¼FĀŅŻ║┴Ń╩█śIĄ─äōą┬ĪĘł¾ĖµŻ¼▒M╣▄┤¾ČÓöĄ┴Ń╩█╔╠šJūRĄĮäōą┬ī”ė┌╬┤üĒį÷ķLĄ─ųžę¬ąįŻ¼Ą½ų╗ėą17%Ą─┴Ń╩█╔╠┐╔ęį▒╗ęĢ×ķšµš²Ą─äōą┬ŅIī¦š▀ĪŻ

įō蹊┐ī”233╝ę┴Ń╩█╔╠▀Mąą┴╦š{▓ķŻ¼░l¼Fäōą┬ŅIī¦š▀į┌╩š╚ļį÷ķLĄ╚ĻPµIśIäšųĖś╦╔ŽĄ─▒Ē¼Fā×ė┌ĘŪŅIī¦š▀═¼ąąĪŻäōą┬ŅIŽ╚┴Ń╩█╔╠Ą─╚²─Ļ╩š╚ļÅ═║Ž─Ļį÷ķL┬╩×ķ 6.2%Ż¼Č°ĘŪŅIŽ╚š▀Ą─╚²─Ļ╩š╚ļÅ═║Ž─Ļį÷ķL┬╩×ķ 0.7%ĪŻ

╩ūŽ»ąąśIŅÖ墼ö╔│Īż┐ŲČ„ųĖ│÷Ż║Ī░ŲõīŹŻ¼äōįņąĶŪ¾▓ó▓╗╩Ūę╗╝■ļy╩┬Ż╗Ž±ą┬┐┌╬ČĪóą┬╔½ŽĄ╗“ą┬’LĖ±Ż¼▀@śė║å║åå╬å╬Ą─ą╬╩ĮŠ═─▄ē“äōįņę╗Č©╩ął÷ąĶŪ¾Ī▒Ż¼Ī░ą┬§rĖąĄ─█Ö█Eė·░lļyęÆŻ¼╬ęéāęč┴ŅŽ¹┘Mš▀│┴É×╠½Š├Ī▒ĪŻ

░┘╦╝┘I╩ūŽ»ĀIõN╣┘Į▄╔ŁĪż░ŅĘŲĖ±(Jason Bonfig)╩▄įLĢr▒Ē╩ŠŻ¼Ū░Č╬ĢrķgŻ¼į┌ļŖ─XĪóļŖęĢ╝░Ųõ╦¹ļŖūė«aŲĘąĶŪ¾╝żį÷ų«ĢrŻ¼╩▄Ž▐ė┌¼FīŹŚl╝■Ż¼ųŲįņ╔╠éāų╗īŻūóė┌į÷«a¼Fėą«aŲĘüĒĮŌøQ╣®žøČ╠╚▒ĪŻĄ½─┐Ū░Ż¼╦¹┴¶ęŌĄĮŪķørėą╦∙Ė─╔ŲŻ¼Ļæ└mėąųTČÓą┬ŲĘ╔Ž╩ą┴╦Ż¼░³└©Ų┴─╗│▀┤ńĖ³┤¾Ą─ļŖęĢĪóļŖ│ž└m║ĮĢrķgĖ³ķLĄ─ļŖ─XĪŻĪ░╣®æ¬╔╠ŽŻ═¹╗ųÅ═ęį═∙Ą─į÷ķLŻ¼ų╗ę“╦¹éā├„░ūŻ¼Ž¹┘Mš▀ę“ą┬ŲĘČ°įĖęŌ╣ŌŅÖ╬ęéāĄ─╔╠ĄĻĪ▒ĪŻ

═¼ĢrŻ¼╬ęéāę▓ęŖĄĮŻ¼ķ¤═╚┼ŻūąčØķ_╩╝ÅV╩▄ūĘ┼§Īó╔Žčb│▀┤ńįĮüĒįĮČ╠Īó║±Ąūą¼įĮüĒįĮĖ▀Ż¼╦¹éāČ╝ę²ŅI┴╦ą┬Ą─Ę■čb┴„ąąŻ╗ąą└ŅŽõā╚ų├┴╦╩ųÖC│õļŖŲ„Ż¼ę²░lĖ„ĮńĀÄŽÓ─ŻĘ┬ĪŻ┐éų«Ż¼▀Ć╩ŪėąįSČÓĖ▀╣▄ĘQŻ¼┐éĄ─üĒšfŻ¼┴Ń╩█╔╠╚įį┌┼¼┴”×ķŽ¹┘Mš▀ĘŅ╔ŽĖ³ČÓą┬ŲĘĪŻ

╬ÕĪó┐éĮY

Ī░ā╔─ĻŪ░Ż¼─Ńų╗ę¬ėąÄņ┤µ╝┤┐╔ĪŻėąžøŻ¼Š═Ģ■ėą┘I╝ęŻ¼Ī▒Ę■čbŲĘ┼ŲOliver LoganĄ─äō╩╝╚╦ŖW└¹ĖźĪżĄ┘─Ę╬„╠ž(Oliver Timsit)šfĄ└ĪŻ

Ą½į┌▀@éĆė╔┐Ų╝╝ų„ī¦Ą─╩└Įń║═ę╗éĆ▓╗öÓūā╗»Ą─Ž¹┘M╩ął÷Ż¼Ī░čŁęÄĄĖŠžĪ▒▓╗į┘╩Ū▌p╦╔½@└¹Ą─Ę©ätŻ¼╬©ėąū▀╔ŽĪ░┴Ń╩█äōą┬Ī▒ų«┬ĘŻ¼ØMūŃŽ¹┘Mš▀ąĶŪ¾Ż¼▓┼─▄į┌ĖéĀÄųą╠Äė┌▓╗öĪų«ĄžĪŻę“┤╦Ż¼┴Ń╩█╔╠ät▒žĒÜį┌äōą┬Ą─ĀIõN▓▀┬į╔Ž░lō]ų„ė^─▄äėąįĪŻ

Ī░┴Ń╩█äōą┬Ī▒▓óĘŪīŻųĖ─Ūą®░║┘F═Č┘YĮŅ~Īó╗©╔┌╝╝ągĪó┴ŅŽ¹┘Mš▀┐║Ŗ^▓╗ęčĄ─Ų¾śIīŻ└¹ĪŻŽÓĘ┤Ż¼Ė„┴Ń╩█╔╠æ¬įōīŻūóė┌ęįą┬Ą─ĪóėąārųĄĄ─ĘĮ╩ĮĮėė|Ž¹┘Mš▀Ż¼īŻūóė┌éĆąį╗»Ą─┐═涾w“×Īó×ķŽ¹┘Mš▀╠ß╣®▒Ń└¹Ż¼▓óį┌ĖéĀÄųą├ōĘfČ°│÷ĪŻ

ō■ļŖūė╔╠äšĘ■äšÖCśŗAppnovaĪČ2023─Ļ50┤¾┴Ń╩█äōą┬ĮyėŗöĄō■ĪĘ╦∙╩÷Ż¼88%Ž¹┘Mš▀įĖ×ķ╩µą─Ą─┘Å╬’¾w“×ĖČ│÷Ė³ČÓŻ¼48%Ž¹┘Mš▀Ģ■ę“─│╝ę┴Ń╩█╔╠éĆąį╗»¾w“×▓╗╝č▐DČ°ų¦│ųŲõī”╝ęĪŻ

┐éĮY▀^═∙Ż¼┴óūŃ«öŪ░Ż¼š╣═¹╬┤üĒŻ¼┴Ń╩█╔╠æ¬į┌2023─ĻĮY║Žę▀Ūķ║¾Ģr┤·Ą─ŠC║Ž░YĮYŻ¼╬³╚ĪĮø“×Į╠ė¢Ż¼▓╔ė├ĘeśOš■▓▀ĮŌøQ╣®æ¬µ£▀^╩Żå¢Ņ}Ż¼ė├┐═ė^Īó└ĒąįŪęśĘė^Ą─æBČ╚├µī”ūį╔Ē╩ž┼fą─æBĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį