┤¾╩ÆŚlŽ┬Ż¼╚š▒ŠŽ¹┘M(f©©i)╩ął÷│÷¼F(xi©żn)╬Õ┤¾─µ▐D(zhu©Żn)

│÷ŲĘ/┬ō(li©ón)╔╠éĆ╚╦VIPīŻŽĒŅlĄ└

ū½╬─/┬ō(li©ón)╔╠Ė▀╝ēŅÖå¢łF(tu©ón)│╔åT ┼╦ė±├„

«ö(d©Īng)Ž┬Ą─╚š▒ŠŻ¼40─Ļ▓╗ė÷Ą─Ė▀═©├ø╝ė£■ØqŻ¼▒ŲĄ├Ųš═©┤¾▒Ŗć°├±¤oĘ©░▓ą─Ž¹┘M(f©©i)Ż¼╚²─Ļę▀╗─š█─źŻ¼īóĘe└█ČÓ─ĻĄ─Ąūīė├¼Č▄▒®┬Č│÷üĒŻ¼Ąūīė┤¾▒ŖŽ¹┘M(f©©i)╔·æB(t©żi)ėŁüĒą┬ę╗▌å┤¾╩ÆŚlĪŻ

8į┬8╚šŻ¼┐éäš(w©┤)╩Ī░l(f©Ī)▓╝ĪČ╝ę═ź╩šų¦š{(di©żo)▓ķĪĘ’@╩ŠŻ¼2023─Ļ6į┬ā╔╚╦ęį╔Ž╝ę═źŽ¹┘M(f©©i)ų¦│÷═¼▒╚Ž┬ĮĄ4.2%Ż¼▀B└m(x©┤)Ą┌4éĆį┬Ž┬ĮĄŻ¼ĄĮĮ±─ĻĄ┌Č■╝ŠČ╚ęčĮø(j©®ng)╩Ū▀B└m(x©┤)╦─éĆ╝ŠČ╚Ž┬ĮĄĪŻū„×ķĮø(j©®ng)Ø·(j©¼)ĮĪ┐Ą│╠Č╚Ą─ė▓öĄ(sh©┤)ō■(j©┤)ųĖś╦(bi©Īo)Ż¼┤¾║═ŠCčąĘų╬÷šJ(r©©n)×ķŻ¼╚š▒Šī”ā╚(n©©i)ąĶĄ─Ų┌═¹╠½Ė▀┴╦ĪŻ

1Īó─µ▐D(zhu©Żn)ų«ę╗Ż║Ž¹┘M(f©©i)ą┼ą─ė╔ŲĮĘĆ(w©¦n)ĄĮĮĄĄ═

2023─ĻĄ─┐ß╩Ņ╝┤īó▀^╚źŻ¼╚š▒ŠŽ¹┘M(f©©i)╚▒Ę”╗Ņ┴”Ą─öĄ(sh©┤)ō■(j©┤)Ļæ└m(x©┤)┼¹┬Č│÷üĒŻ¼ėąĘų╬÷šJ(r©©n)×ķŻ¼Ž¹┘M(f©©i)┴”▓╗ūŃį┤ūį╔·╗ŅŁh(hu©ón)Š│▓╗░▓ĪóŠ═śI(y©©)╩š╚ļļyęįį÷╝ėĪóī”╣═é“ŅA(y©┤)Ų┌╚▒Ę”ą┼╚╬ĪŻ▒╚╚ńŻ¼Ę■čbī¦(d©Żo)┘ÅåTĄ──ĻąĮĮ³─ĻüĒČÓ╔┘ėą╦∙╔Ž╔²Ż¼Ą½ČÓöĄ(sh©┤)ę└╚╗į┌270ų┴320╚f╚šį¬ų«ķgŻ¼╔▌│▐ŲĘ┼ŲĄ─ī¦(d©Żo)┘ÅåTūŅĖ▀ę▓▓╗▀^380╚f╚šį¬Ż¼║├Ą─ĄĻķLų╗ėą400╚f╚šį¬ū¾ėęŻ¼┼c1990─Ļ┤·▒Ż│ų═¼▓ĮŻ¼╚źĄ¶═©├øę“╦žŻ¼īŹļHŽ¹┘M(f©©i)─▄┴”į┌Ž┬ĮĄŻ¼║▄ČÓåT╣żį┌Č■╩ų╩ął÷╠įžøĪŻ

▀@éĆ¼F(xi©żn)Ž¾▓ó▓╗╣┬┴óĪŻ2023─Ļ3į┬7╚šŻ¼║±╔·ä┌äė╩Ī╣½▓╝Ų¾śI(y©©)╣═é“åT╣żĄ─ąĮ│Ļ╦«ŲĮūā╗»Ż¼2023─Ļ1į┬Ę▌Ż¼╣═é“5├¹ęį╔ŽåT╣żĄ─Ų¾śI(y©©)Ż¼ŠC║Ž├¹┴x╣ż┘Y╔ŽØq0.8%Ż¼īŹļH╣ż┘YŽ┬ĮĄ4.1%Ż¼╩Ū2014─ĻęįüĒ╩ū┤╬Ž┬ĮĄĪŻ┼c┤╦ŽÓĻP(gu©Īn)Ą─┤¾▒Ŗ╝ę═ź╩š╚ļš{(di©żo)▓ķ’@╩ŠŻ¼2012─ĻęįüĒŻ¼Č■╚╦ęį╔Ž╝ę═ź¤oĮ╚┌┘Y«a(ch©Żn)Ą─Ī░┴Ńā”ąŅæ¶Ī▒öĄ(sh©┤)┴┐Å─20.6%╔Ž╔²ĄĮ31.2%Ż¼ę╗╚╦╝ę═ź┴Ńā”ąŅöĄ(sh©┤)┴┐Å─29.9%╔Ž╔²ĄĮ46.4%Ż¼40Üqū¾ėęĄ─š²╩ĮåT╣ż─Ļ╩š╚ļ╦«ŲĮŽÓī”┼Ū╗▓Ż¼īŹļH╩š╚ļį┌Ž┬ĮĄŻ¼─ąąį£p╔┘730╚f╚šį¬Īó┼«ąį£p╔┘820╚f╚šį¬Ż¼▀@éĆ╚║¾wē║┴”ūŅ┤¾ĪŻĘŪš²╩ĮŠ═śI(y©©)╚╦öĄ(sh©┤)▒╚└²×ķ9.3%Ż¼▒╚1990─Ļį÷╝ė3▒ČŻ¼’@╩ŠŲš═©┤¾▒Ŗ╔·╗ŅŽÓī”žÜ└¦╗»į┌╝ėäĪĪŻ

Ė∙ō■(j©┤)╚š▒Šžöäš(w©┤)╩Ī╣½▓╝Ą─ć°├±╔·╗Ņē║┴”ųĖöĄ(sh©┤)Ż¼2022─ĻČ╚×ķ47.5%Ż¼╗ž╦▌Üv╩ĘŻ¼1979─Ļ×ķ30%ū¾ėęŻ¼1994ų┴2004─ĻĘĆ(w©¦n)Č©į┌35%ū¾ėęŻ¼2013─ĻęįüĒųØu╔Ž╔²×ķ40%ū¾ėęŻ¼ĄĮ2020─ĻČ╚│¼▀^47%ĪŻ

į┌Į╚┌┘Y«a(ch©Żn)1ā|╚šį¬ęį╔ŽĄ─Ė▀╝ē┘FūÕ╝ę═źöĄ(sh©┤)┴┐┐ņ╦┘į÷ķLĄ─═¼ĢrŻ¼Ųš═©┤¾▒ŖĄ─╔ńĢ■ē║┴”į┌į÷╝ėĪóŽ¹┘M(f©©i)┴”į┌Ž┬ĮĄŻ¼▀@ĘNŪķørŽ┬Žļūī┤¾▒ŖŽ¹┘M(f©©i)└ŁäėĮø(j©®ng)Ø·(j©¼)Ż¼ę¬├┤╩Ū¤oų¬Īóę¬├┤╩ŪŲ█“_ĪŻ

į┌▀@ĘN▒Ē├µĘų╬÷▒│║¾Ż¼ėą╚╦į┌│ų└m(x©┤)═┌Š“Č┤▓ņŻ¼╚š▒Š╩¦╚źĄ─30─ĻĪó╔§ų┴40─ĻŻ¼Ė∙ūė╩Ū╩▓├┤Ż┐Ąū▓┐į┌──└’Ż┐

ėą║├╩┬š▀ĘŁ│÷Ę©ć°åó├╔╚²ä”┐═ų«ę╗Ż©┴Ē═Ōā╔╬╗╩ŪĘ³Ā¢╠®Īó▒R╦¾Ż®Ą─╦╝Žļ╝ęĪó┬╔Ĥ├ŽĄ┬╦╣°Fį┌ĪČ▓©╦╣╚╦Ą─ą┼ĪĘųąĄ─šfĘ©Ż¼┤¾ęŌ╩ŪŻ¼ę╗éĆć°╝ęĄ─É║╗»Ż¼║▄╚▌ęūė╔ę╗éĆÉ║ČŠĄ─ųĖī¦(d©Żo)š▀üĒīŹ¼F(xi©żn)Ż¼╦¹ų▒Įėī¦(d©Żo)ų┬ūŅæ¬(y©®ng)ėąĄ┬ąąĄ─Ė▀īė╚║¾wū÷ē─╩┬Ż¼Ģ■Ęųīė╝ēę╗ų▒īóÉ║ąąé„▀fŽ┬╚źŻ¼ė░ĒæĄĮ═¼¾wųŲŽ┬ūŅ║¾ę╗┤·╚╦ĪŻ

╚š▒Š┤·▒ĒąįĄ─Įø(j©®ng)Ø·(j©¼)īW(xu©”)╝ęų«ę╗Ą─╔ŁŹļ═©Ę“ą┼ĘŅ├ŽĄ┬╦╣°FĄ─Ęų╬÷Ż¼╦¹į┌ĪČ×ķ╩▓├┤╚š▒ŠĢ■ø]┬õĪĘę╗Ģ°ųąĘų╬÷Ż¼╚š▒Šį┌æ(zh©żn)║¾Ą─ł╠(zh©¬)š■š▀Į╗Įė╔Ž│÷¼F(xi©żn)å¢Ņ}ĪŻė╔ė┌╩▄ĄĮ├└ć°ārųĄė^ė░ĒæŻ¼│÷¼F(xi©żn)▒Ē├µ├±ų„╗»║═ĘŪ├±ų„╗»é„Įy(t©»ng)╬─╗»Ą─Ąųė|Ż¼╚▒Ę”Š½╔±ęŌųŠ┴”║═é„Įy(t©»ng)╚╦ąį┴”┴┐Ż¼ł╠(zh©¬)š■š▀Ą┬ąįÉ║Ż¼ć°├±╔·æB(t©żi)ųØu╩¦╚ź╗Ņ┴”Ż¼▀@ĘN┤¾╦źöĪ╗“įSĢ■│ų└m(x©┤)50─ĻŻ¼ų▒ĄĮ▀@ĘNł╠(zh©¬)š■š▀╔·│╔ÖC(j©®)ųŲ═Ļ╚½Ė³ą┬ĪŻ

▒Šī├ł╠(zh©¬)š■š▀╠ß│÷Į©┴óą┬Ą─┘Y▒Šų„┴xŻ¼Ą½╩Ūą¦╣¹▓╗╝čĪŻ║▄ČÓ╚╦ęį×ķ2023žö─Ļē║ęųĄ─ąĶŪ¾Ģ■Ę┤ÅŚŻ¼éĆ╚╦Ž¹┘M(f©©i)īó╗ųÅ═(f©┤)Ż¼╚ļŠ│Ž¹┘M(f©©i)īóį÷╝ėŻ¼╔╠śI(y©©)═Č┘Yīóį÷╝ėĪŻ7éĆį┬▀^╚ź┴╦Ż¼╩┬īŹ┼cŅA(y©┤)Ų┌ėą║▄┤¾▓ŅŠÓĪŻ

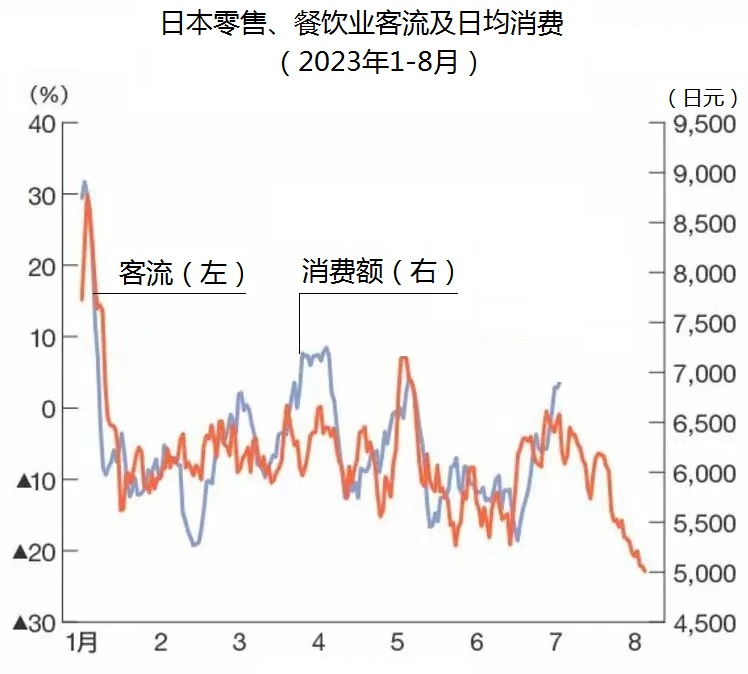

╚š▒Šš■Ė«ėąę╗ĒŚłį│ųČÓ─ĻĄ─śė▒Šš{(di©żo)▓ķŻ¼╝┤┤¾▒Ŗ╔·╗ŅęŌūRš{(di©żo)▓ķŻ¼░³└©╦─ĒŚų„¾wųĖś╦(bi©Īo)Ż║╔·╗ŅŁh(hu©ón)Š│░▓╚½Ėąų¬ĪóŠ═śI(y©©)╣═é“Ū░Š░ŅA(y©┤)Ų┌Īó─═Š├Ė▀ārŲĘŽ¹┘M(f©©i)įĖ═¹Īó╔·╗Ņ╩š╚ļį÷╝ėĘĮĘ©ŅA(y©┤)Ų┌Ż¼Į³5─ĻüĒŻ¼ę╗ų▒╠Äė┌ŽÓī”Ž┬ĮĄĀŅæB(t©żi)Ż¼2023─Ļļm╚╗ėą╦∙║├▐D(zhu©Żn)Ż¼Ą½╩Ū5į┬Ę▌ęį║¾į┘Č╚Ž┬ĮĄĪŻ

2Īó─µ▐D(zhu©Żn)ų«Č■Ż║Ž¹┘M(f©©i)ų„┴„ė╔╩┬äš(w©┤)╗žÜw▒žąĶŲĘ

ā╚(n©©i)ķwĖ«ėąš{(di©żo)▓ķ’@╩ŠŻ¼1990─Ļęį║¾Ż¼╚š▒ŠŽ¹┘M(f©©i)ų„Ņ}│÷¼F(xi©żn)Ęų┴„Ż¼╬─╗»ŅÉ╩┬äš(w©┤)Ž¹┘M(f©©i)╝ė╦┘į÷ķLĪóīŹ╬’ŅÉ╔╠ŲĘŽ¹┘M(f©©i)│╩¼F(xi©żn)ŲĮĘĆ(w©¦n)æB(t©żi)ä▌Ż¼ė╔┤╦═Ų£yŠ½╔±╬─╗»Ž¹┘M(f©©i)┤·▒ĒŽ¹┘M(f©©i)╔²╝ēĪŻ

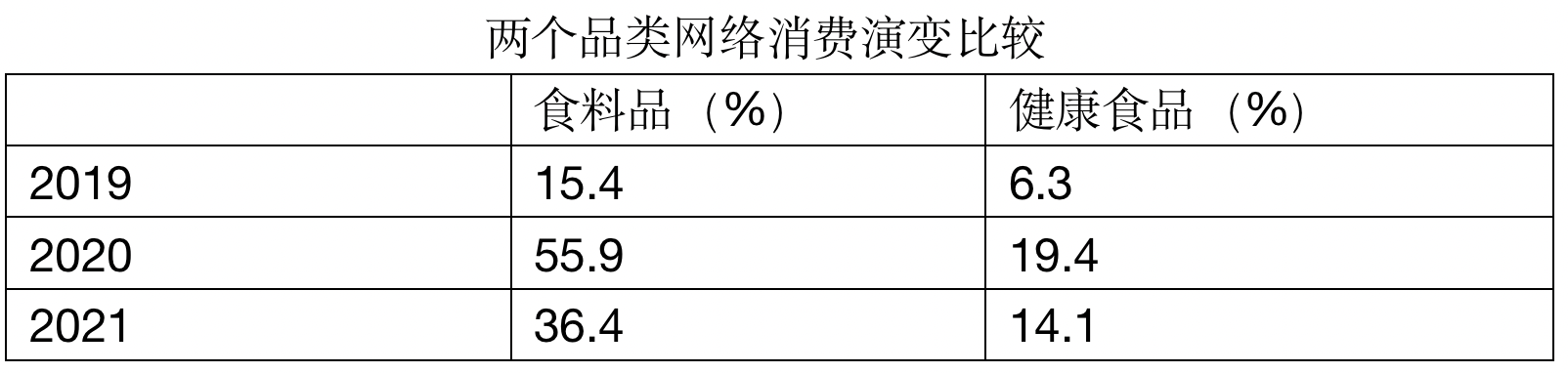

Ė∙ō■(j©┤)┐éäš(w©┤)╩ĪĄ─Ī░╝ę═źš{(di©żo)▓ķĪ▒Ż¼╔╠ŲĘŽ¹┘M(f©©i)š╝Ž¹┘M(f©©i)ų¦│÷Ą─▒╚└²Å─2019─ĻĄ─57.6%╔Ž╔²ĄĮ2020─ĻĄ─61.3%Ż¼į÷ķL┴╦3.7%Ż¼2021─Ļ╗žÜwĄĮ60.3%Ż¼Ą½╩Ū┼c2019─Ļ▒╚▌^Ż¼╚į╚╗╠Äė┌į÷ķL┌ģä▌ųąŻ¼ŽÓĻP(gu©Īn)š{(di©żo)▓ķöĄ(sh©┤)ō■(j©┤)į┤ę▓ų¦│ų╬─╗»╩┬äš(w©┤)Ž¹┘M(f©©i)£p╔┘Ż¼īŹ╬’Ž¹┘M(f©©i)▒╚ųžį÷╝ėŻ¼┤¾▒ŖŽ¹┘M(f©©i)ų„┴„Ž“╗∙▒Š╔·╗Ņ▒žąĶŲĘ╗žÜwĄ─ĮY(ji©”)šōŻ¼▀@╩Ūėųę╗éĆųžę¬─µ▐D(zhu©Żn)ĪŻ

ęįĘų╬÷6000╝ęĄĻõüPOSöĄ(sh©┤)ō■(j©┤)┬ä├¹Ą─intageSRI+Ż¼ī”2023─Ļ╔Ž░ļ─Ļ╚šė├ŲĘõN╩█į÷£p┌ģä▌ū÷┴╦┼┼├¹║═Ęų╬÷Ż¼ūŅ║├Ą─╩Ūßt(y©®)╦ÄŲĘŻ¼Ū░10éĆå╬ŲĘųąėą6éĆī┘ė┌ßt(y©®)╦ÄŲĘĪŻĄ┌ę╗╬╗╩ŪÖz£y╦Ä╬’Ż¼═¼▒╚╚ź─Ļį÷ķL2▒ČŻ¼▒╚2019─Ļį÷ķL4▒ČŻ¼▒╚╚ńŻ¼│ŻęÄ(gu©®)┐╣įŁÖz£yĪŻĄ┌Č■╬╗╩ŪÅŖ(qi©óng)ą─ä®ĪóĄ┌╦─╬╗╩ŪŠS╔·╦žB1ä®ĪóĄ┌╩«ę╗╬╗╩Ūš¹─c╦ÄŻ¼ų„ę¬╩Ūć°ļHė╬┐═ąĶŪ¾┤¾į÷ĦüĒĄ─śI(y©©)┐āŻ¼╠žäe╩Ūį┌üåų▐Ż¼▀@ÄūĘN╦ÄŲĘ▒╗ĘQ×ķ╚š▒Š╔±╦ÄĪŻĄ┌┴∙╬╗╩ŪŠC║ŽĖą├░╦ÄĪóĄ┌Ų▀╬╗╩Ūµé(zh©©n)┐╚╚ź╠Ąä®ĪóĄ┌░╦╬╗╩Ū┐┌Ū╗ė├╦ÄŻ¼ų„ę¬ė├ė┌Ėą╚Š▌oų·ų╬»¤Ż¼▓╗āHė╬┐═ąĶŪ¾┤¾Ż¼ć°ā╚(n©©i)ąĶŪ¾ę▓į┌į÷ķLĪŻĄ┌╚²╬╗╩Ū┐┌╝tĪóĄ┌╩«╬╗╩Ū▓╩Ŗyė├ŲĘŻ¼Ą┌╩«Č■╬╗╩ŪĘ└Ģ±╦¬Ż¼Ą┌╩«╦─╬╗╩Ū┤ĮĖÓŻ¼šf├„╣½╣▓░▓╚½ŽĄöĄ(sh©┤)╠ß╔²Ż¼┤„┐┌šųĄ─▒╚└²╝▒äĪ£p╔┘ĪŻŲõ╦³┼Ż─╠Īó╣¹ųŁ’ŗ┴ŽĄ─į÷ķLī┘ė┌╗∙▒ŠĮĪ┐ĄąĶŪ¾║═╝Š╣Ø(ji©”)ąįąĶŪ¾ĪŻ

’@Č°ęūęŖŻ¼╔Ž░ļ─ĻĄ─┤¾▒ŖŽ¹┘M(f©©i)į÷ķLĄ─ŲĘŅÉŻ¼ęį╔·╗Ņ╗∙▒ŠąĶŪ¾ŲĘ×ķų„Ż¼╝µŅÖ░▓╚½║═ĮĪ┐ĄĪó╔ńĮ╗ĪŻ

Ė∙ō■(j©┤)ć°┴ó╔ńĢ■▒ŻšŽ╚╦┐┌å¢Ņ}蹊┐╦∙Ą╚ÖC(j©®)śŗ(g©░u)ŅA(y©┤)£yĘų╬÷Ż¼╗∙▒Š╔·╗ŅŲĘŽ¹┘M(f©©i)│ų└m(x©┤)ĘĆ(w©¦n)╣╠į÷ķLĪŻ┼c2019─Ļ▒╚▌^Ż¼ŅA(y©┤)ėŗĄĮ2030─Ļ╩│ŲĘį÷ķL3.9%Ż¼ļsžøį÷ķL0.9%Ż¼╝ęļŖį÷ķL13.5%Ż¼Į╠B(y©Żng)Ŗ╩śĘė├ŲĘį÷ķL2.5%Ż¼ßt(y©®)╦ÄŲĘŽÓĻP(gu©Īn)ė├ŲĘį÷ķL4.0%Ż¼╝ę│Ż╚šė├ŲĘį÷ķL0.2%Ż¼īŹ╬’Ž¹┘M(f©©i)┤¾ČÓ┼c2019─ĻŽÓ▒╚ėą╦∙į÷╝ėĪŻ╩┬äš(w©┤)╬─╗»Ŗ╩śĘŽ¹┘M(f©©i)┤¾Ę∙Č╚Ž┬ĮĄĪŻŅA(y©┤)ėŗ═Ō│÷Š═▓═Ż¼╝┤═Ō╩│£p╔┘31.4%Ż¼┬├ė╬Ę■äš(w©┤)£p╔┘60.1%Ż¼ŽÓĻP(gu©Īn)Į^┤¾ČÓöĄ(sh©┤)ĒŚ─┐Č╝│÷¼F(xi©żn)┤¾Ę∙Č╚Ž┬ĮĄĪŻ

ĄĮ2040─ĻĄ─ŲĘŅÉūā╗»┐┤Ż¼┼c2019─Ļ▒╚▌^Ż¼╝ęļŖį÷ķL6.2%Ż¼╦ÄŲĘŽÓĻP(gu©Īn)£p╔┘0.4%Ż¼┤¾▓┐ĘųīŹ╬’Ž¹┘M(f©©i)▒Ż│ųŲĮĘĆ(w©¦n)Ż¼ų╗ėąĘ■čb║═ą¼īó┤¾Ę∙Ž┬ĮĄ27%ĪŻė╔ė┌╚╦┐┌Ė▀²g╗»▒╚└²╝ė┤¾Ż¼ŽÓĻP(gu©Īn)═Ō╩│Ž¹┘M(f©©i)Ž┬ĮĄ36.3%Ż¼┬├ąąĘ■äš(w©┤)Ž┬ĮĄ71.7%Ż¼│÷¼F(xi©żn)╔ŅČ╚╬«┐sĄ─Šų├µĪŻ

3Īó─µ▐D(zhu©Żn)ų«╚²Ż║ö[├ōīŹ¾wĄĻŻ¼ļŖ╔╠╝ė╦┘░l(f©Ī)┴”

Ė∙ō■(j©┤)Įø(j©®ng)Ø·(j©¼)«a(ch©Żn)śI(y©©)╩ĪĄ─Ī░ļŖūė╔╠äš(w©┤)ŽÓĻP(gu©Īn)╩ął÷š{(di©żo)▓ķĪ▒Ż¼2020─ĻŠW(w©Żng)Įj(lu©░)╩ął÷ęÄ(gu©®)─Ż×ķ12.2╚fā|╚šį¬Ż¼═¼▒╚į÷21.7%Ż¼│╔×ķŠW(w©Żng)Įj(lu©░)Ž¹┘M(f©©i)▒¼░l(f©Ī)Ą─ś╦(bi©Īo)ųŠąį─ĻĘ▌ĪŻ

2020─ĻŻ¼ŠW(w©Żng)Įj(lu©░)┘Å┘IĄ─ąĪ╝ęļŖŅÉ═¼▒╚į÷ķL28.8%Ż¼Ū■Ą└śI(y©©)┐āš╝▒╚37.5%Ż¼Ģ°╝«ę¶Ž±ę¶śĘ▄ø╝■į÷ķL24.8%Ż¼Ū■Ą└śI(y©©)┐āš╝▒╚43%Ż¼╝ęŠėļsŲĘĪó╝ęŠėŪ■Ą└śI(y©©)┐āš╝▒╚▀_(d©ó)ĄĮ27%Ż¼╩ŪŠW(w©Żng)Įj(lu©░)Ž¹┘M(f©©i)ų„┴”▄ŖĪŻ

┤¾╝ę▒╚▌^ĻP(gu©Īn)ūóĄ─Ę■čbŅÉŠW(w©Żng)Įj(lu©░)Ž¹┘M(f©©i)į÷ķLĀŅørŻ¼2019─Ļ═¼▒╚į÷ķL13.87%Ż¼║▄ČÓĘ■čbąąśI(y©©)īŻ╝ęųĖ│÷Ż¼╚š▒Š╚╦Ę■čbŽ¹┘M(f©©i)▓╗┴Ģ(x©¬)æTŠW(w©Żng)Įj(lu©░)Ū■Ą└Ż¼Ž▓ÜgĄĮĄĻ¾w“×ćLįćŻ¼Ą½╩ŪŻ¼ĄĮ┴╦2020─Ļ═╗╚╗į÷ķL19.4%Ż¼ĄĮ2022─Ļį÷ķL22.7%ĪŻŠW(w©Żng)Įj(lu©░)Ū■Ą└│÷¼F(xi©żn)▒¼░l(f©Ī)╩Įį÷ķLŻ¼═Ļ╚½│÷║§śI(y©©)ā╚(n©©i)╚╦╩┐Ą─ŅA(y©┤)┴ŽĪŻ

2022─Ļ7į┬Ż¼ęį╚š▒Š╚½ć°16ų┴69ÜqĄ─2000├¹Ž¹┘M(f©©i)š▀×ķī”Ž¾Ą─š{(di©żo)▓ķ’@╩ŠŻ¼½@Ą├▀\(y©┤n)äėą¼Ž¹┘M(f©©i)ą┼Žóį┤Ņ^Ż¼44%Ą─╚╦╩╣ė├╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼39%Ą─╚╦ĄĮīŹ¾wĄĻė^▓ņ½@Ą├ĪŻ

╚²Ļ¢╔╠Ģ■į°Įø(j©®ng)ę└┐┐ėóć°ŲĘ┼Ų▓®░ž└¹┤¾ąąŲõĄ└Ż¼Ą½╩ŪĮY(ji©”)╩°║Žū„ęį║¾Ż¼Š░ÜŌĀŅæB(t©żi)ę╗§Ļ▓╗š±Ż¼2020─Ļ┤¾ĮŁ╔ņų╬┼R╬Ż│÷╚╬╔ńķLŻ¼┤¾┴”═ŲąąĖ─Ė’Ż¼┐sąĪ«a(ch©Żn)ŲĘŠĆĪóē║┐sÄņ┤µĪó£p╔┘┤┘õN╗ŅäėĄ─š²ārĀIõN▓▀┬įĪŻ2022─ĻČ╚╗žÜwĀIśI(y©©)ė»ėÓŻ¼2023─ĻČ╚ėą═¹═¼▒╚į÷ķL4.7%ĪŻ═¼ĢrŻ¼╦¹ę▓į┌ĮŌøQČÓ─Ļ└¦ö_Ą─šnŅ}Ī¬Ī¬Ī░ö[├ōī”░┘žøĄĻę└┘ćĪ▒Ż¼į┌ŠW(w©Żng)Įj(lu©░)ĀIõNŪ■Ą└░l(f©Ī)┴”Ż¼ĄĮ2023─Ļ5į┬Ż¼ŠW(w©Żng)Įj(lu©░)õN╩█▒╚└²×ķ28%Ż¼┤·▒Ē┴╦Ę■čbŲĘŅÉķLŲ┌Ė─Ė’ĘĮŽ“ĪŻ

ą┬Ą─å▄╚╦šfĘ©╩ŪŻ¼┘IĘ■čbę╗ȩꬥĮĄĻõü¾w“×Īóįć┤®å߯┐

│²┴╦╔Ž╩÷┴ą┼eŲĘŅÉęį═ŌŻ¼Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─ĻĄĮ2021─Ļ╚²─Ļų«ķgŻ¼╩│ŲĘŅÉĄ─ŠW(w©Żng)Įj(lu©░)Ū■Ą└śI(y©©)┐āę▓│÷¼F(xi©żn)┐ņ╦┘į÷ķL┌ģä▌ĪŻ

Ė∙ō■(j©┤)┐éäš(w©┤)╩ĪĄ─Ī░╝ę═źŽ¹┘M(f©©i)ĀŅørš{(di©żo)▓ķĪ▒Ż¼2020─ĻęįüĒŻ¼ŠW(w©Żng)Įj(lu©░)┘Å╬’į÷ķLūŅ┐ņĄ─╩ŪĖ▀─Ļ²gČ╬Ą─╚╦╚║ĪŻ2020─Ļ4ų┴6į┬Ż¼į÷╦┘ūŅĖ▀Ą─╩Ū70ų┴79Üq╚╦╚║ĮMŻ¼═¼▒╚į÷ķL75.2%Ż¼Ųõ┤╬╩Ū80Üqęį╔Ž└Ž╚╦Ż¼į÷ķL71.9%ĪŻ2021─Ļ10ų┴12į┬Ų┌ķgŻ¼70ų┴79Üq╚╦╚║ĮMį÷ķL28.9%Ż¼80Üqęį╔Ž└Ž╚╦į÷ķL28.9%Ż¼▒Ż│ų│¼▀^2019─Ļį÷ķL┬╩Ą─╦«ŲĮĪŻŽÓ▒╚ų«Ž┬Ż¼─Ļ▌p╚╦║═ųą─Ļ╚╦Ą─ŠW(w©Żng)Įj(lu©░)┘Å┘Iį÷ķL┬╩ūį2021─Ļ4ų┴6į┬Ė▀╦┘į÷ķLęį║¾Ż¼ųØu╗žÜwĄĮ2019─Ļ╦«ŲĮĪŻę╗ĘĮ├µŻ¼ĮŌūx×ķ└Ž─Ļ╚╦×ķ┴╦▒Żūo(h©┤)ĮĪ┐ĄŻ¼▓╔ė├╗ž▒▄īŹ¾wĄĻ┘Å┘IĄ─ĘĮĘ©Ż¼┴Ēę╗ĘĮ├µĮŌūx×ķ└Ž╚╦Ą─ŠW(w©Żng)Įj(lu©░)šJ(r©©n)ų¬┐ņ╦┘╠ß╔²Ż¼į°Įø(j©®ng)Ųš▒ķ┤µį┌Ą─ŠW(w©Żng)┘Åą─└ĒšŽĄKŻ¼į┌ĮĪ┐Ą░▓╚½’L(f©źng)ļU╬ŻÖC(j©®)├µŪ░Ż¼╦▓ķg¤¤Ž¹įŲ╔óŻ¼ī¦(d©Żo)ų┬īŹ¾wĄĻ┐═┴„Ž┬ĮĄŻ¼śI(y©©)┐āĘų┴„╝ė╦┘ĪŻ

ėąš{(di©żo)▓ķ’@╩ŠŻ¼Ž¹┘M(f©©i)š▀ī”2030─ĻŽ¹┘M(f©©i)ąą×ķŅA(y©┤)£y┐┤Ę©╩ŪŻ¼¤o¼F(xi©żn)ĮĮY(ji©”)╦ŃŻ©57.6%Ż®Ż¼╩╣ė├ŠW(w©Żng)Įj(lu©░)╔ńĮ╗×ķų„Īó╝µŅÖļŖęĢ╝░╝ł├µ├Į¾wŻ©4 8.2%Ż®Ż¼╩╣ė├¤o╚╦ÖC(j©®)╦═žøŻ©47.5%Ż®Ż¼═©▀^ųŪ─▄╩ųÖC(j©®)Į╗ōQ╬’ŲĘ║═╝╝─▄Ż©44.1%Ż®ĪŻļm╚╗Ż¼▓┐ĘųŽ¹┘M(f©©i)Ž“?q©▒)Ź¾wĄĻ▀mČ╚╗žÜwŻ¼Ą½╩ŪŠW(w©Żng)Įj(lu©░)öĄ(sh©┤)ūų╗»Ž¹┘M(f©©i)┌ģä▌▓╗Ģ■Ė─ūāŻ¼╚š▒ŠŽ¹┘M(f©©i)Ų½É█ę└┘ćīŹ¾wĄ─é„Įy(t©»ng)ėĪŽ¾▓╗Å═(f©┤)┤µį┌ĪŻ

4Īó─µ▐D(zhu©Żn)ų«╦─Ż║śI(y©©)ĘNārųĄĮY(ji©”)śŗ(g©░u)į┘Ęų▓╝

ę╗╩ŪĪó░┘žøĄĻ╝ėäĪā╔śOĘų╗»Ż¼ę╗ŠĆųąą─│Ū╩ąĖ▀Č╦░┘žøĄĻ╔▌│▐ŲĘŽ¹┘M(f©©i)╩▄ĄĮ┘FūÕūĘ┼§Ż¼õN╩█Ņ~Ė▀╦┘į÷ķLŻ¼╠žäe╩Ū┼┼├¹┐┐Ū░Ą─7éĆ░┘žøĄĻõüŻ¼śI(y©©)┐ā│¼▀^Üv╩ĘūŅ║├╦«ŲĮŻ¼╝┤▒ŃĘ┤ÅŚ╚ń┤╦Ż¼ĄžĘĮ░┘žøĄĻśI(y©©)┐ā▀Ćį┌Ž┬ĮĄŻ¼░┘žøśI(y©©)┐é¾wśI(y©©)┐ā╗ųÅ═(f©┤)ĄĮ2019─Ļ70%ū¾ėęŻ¼ķLŲ┌š╝ō■(j©┤)ŲĘŅÉśI(y©©)┐ā▒╚ųž╩ū╬╗Ą─Ę■čbŅÉŻ¼Å─1990─Ļ┤·Ą─40%ČÓŽ┬ĮĄĄĮ2022─ĻĄ─27%ū¾ėęŻ¼╩│ŲĘŅÉęį29%Ą─žĢ½I(xi©żn)┬╩│¼▀^Ę■čbŅÉŻ¼░┘žøśI(y©©)ŲĘŅÉārųĄĮY(ji©”)śŗ(g©░u)Ą─ųžśŗ(g©░u)╗“─µ▐D(zhu©Żn)Ż¼šf├„┤¾▒Ŗ▀xō±ąįŽ¹┘M(f©©i)─▄┴”į┌Ž┬ĮĄĪŻ

į°Įø(j©®ng)Ż¼ĶF┬Ę╣½╦Šį┌ŲĮK³c(di©Żn)šŠśŪķ_▐k░┘žøĄĻĪŻĮ³─ĻüĒŻ¼ė╔ė┌┤¾▒Ŗ▀h(yu©Żn)ļx░┘žøĄĻŻ¼¢|Š®Ą─ļŖĶFŽĄ░┘žøĄĻīó╚½▓┐ū÷│÷┤¾š{(di©żo)Ė─Ż¼▀xō±ČÓ╣”─▄ĪóÅ═(f©┤)║Ž╗»Ą─╔╠śI(y©©)ĘĮŽ“Ż¼ļŖĶFŽĄ░┘žøĄĻĄ─╩╣├³ęčĮø(j©®ng)┼RĮ³╬▓┬ĢĪŻ

Č■╩ŪĪó╦ÄŖyĄĻĖ³╩▄ÜgėŁŻ¼▒Ń└¹ĄĻ│╩¼F(xi©żn)ŽÓī”ĘĆ(w©¦n)Č©ĀŅæB(t©żi)Ż¼7-11Ą─į÷ķLĘ▌Ņ~Ą─70%Ż¼üĒūį╩š┘ÅĄ─├└ć°╝ėė═šŠ▒Ń└¹ĄĻĪŻąąśI(y©©)┐é¾w┼c╦ÄŖyĄĻ║═ąĪą═╩│ŲĘ│¼╩ąą╬│╔Į╗▓µĖéĀÄŠų├µĪŻÅ─Ž¹┘M(f©©i)š▀▀xō±š{(di©żo)▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼┘Å┘I╩│ŲĘĖ³įĖęŌ╚ź╦ÄŖyĄĻŻ¼Č°▓╗╩Ū╩│ŲĘ│¼╩ąĪó▒Ń└¹ĄĻŻ¼ų„ę¬└Ēė╔╩ŪārĖ±š█┐█Īó┐╔ęį└¹ė├Ųõ╦³╦ÄŖyŽ¹┘M(f©©i)ĘeĘųĪŻ’@╚╗Ż¼ārĖ±ę“╦žŲ┴╦øQČ©ū„ė├ĪŻ

ć°ā╚(n©©i)╚╦╩┐¤ßūhĄ─Ą═£žĘų╝ē┼õ╦═▒Ń«ö(d©Īng)║ą’łĪó’łłF(tu©ón)Īó├µŚlĄ╚╩│ŲĘĄ─ą┬▓▀┬įŻ¼Ė∙į┤į┌ė┌╚š▒Šš■Ė«═Ų│÷Ą─Ž▐ųŲåT╣ż╝ė░ÓĘ©┬╔š■▓▀Ż¼ė╔┤╦īó╝ė┤¾┼õ╦═│╔▒ŠĪŻ┴_╔Ł£y╦ŃŻ¼īŹ╩®ą┬Ą─╣═é“╝ė░ÓĘ©ęÄ(gu©®)ęį║¾Ż¼─ĻČ╚│╔▒Šīóį÷╝ė20ā|╚šį¬Ż¼ų╗─▄Å─┼õ╦═£žČ╚ĮŪČ╚ćLįćĮĄĄ═ŅlČ╚Īó£p╔┘│╔▒ŠŻ¼7-11īóÅ─╚š┼õ4┤╬Ė─×ķ3┤╬Ż¼┴_╔ŁīóÅ─3┤╬Ė─×ķ2┤╬ĪŻ7-11š²į┌ĀIįņ╩ął÷┬Ģä▌Ż¼ę²ī¦(d©Żo)┐┌▒«Ż¼╩Ū▒╗Ų╚▓╔╚ĪĄ─ārĖ±ŲĮ║Ō▓▀┬įĪŻ

╚²╩ŪĪóĖ▀┘|(zh©¼)Ą═ārĄĻ╚╦ÜŌ═·Ż¼Źu┤ÕĪó╠Ų╝¬įXĄ┬Ą╚Ę■čbĘ■’ŚļsžøĄĻŻ¼ęįārĖ±Ą═┴«Īó┘|(zh©¼)┴┐┐╔┐┐×ķų„┤“Ż¼Å─ŠC║Ž│¼╩ąōīū▀Ę■čbŽÓĻP(gu©Īn)╩ął÷Ę▌Ņ~Ż¼śI(y©©)┐ā│ų└m(x©┤)į÷ķLĪŻęį╠ņ╠ņĄ═ār×ķś╦(bi©Īo)ūRĄ─OK│¼╩ąŻ¼╩╝ĮKłį│ųĄ═ār▓▀┬įŻ¼Č°Ūęłį│ųš\ą┼Īó¤ßŪķĘ■äš(w©┤)Ż¼▀B└m(x©┤)14─Ļ┌AĄ├ŅÖ┐═ØMęŌČ╚Ą┌ę╗├¹ĪŻį┌ć°ā╚(n©©i)ųØuöU(ku©░)┤¾ė░ĒæĄ─NITORI╦Ų°BĢr╔ą╝ęŠėĄĻŻ¼═¼śė▓╔ė├ūįĀIŪ■Ą└ĪóĄ═āräō(chu©żng)ą┬Ą─▓▀┬įŻ¼ĘĆ(w©¦n)Šė╚š▒Šć°ā╚(n©©i)╩ął÷Ņ^┼ŲŻ¼Č°īęīęćLįćØqār▓▀┬įĄ─¤oėĪ┴╝ŲĘŻ¼╩ął÷┐┌▒«╦Ų║§ėą╦∙ĄŁ╗»ĪŻ

į┌▓©įÄįŲūHĄ─┤¾Łh(hu©ón)Š│ųąŻ¼╔╠śI(y©©)Ą─▒Ī└¹ČÓõN▓▀┬įŻ¼╩Ū┤¾▒ŖŽ¹┘M(f©©i)Ą─▓╗Č■Ę©ätĪŻ

5Īó─µ▐D(zhu©Żn)ų«╬ÕŻ║ųąć°ė╬┐═Ž¹┘M(f©©i)Ż¼Ģ║═Ż

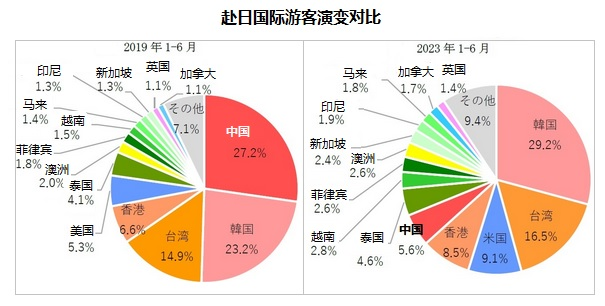

2023─ĻęįüĒŻ¼╚š▒Šć°ļH╚ļŠ│ė╬┐═Ž¹┘M(f©©i)┐ņ╦┘Å═(f©┤)╠KĪŻ2023─Ļ6į┬Ż¼įL╚šė╬┐═╚╦öĄ(sh©┤)╩Ū2019─Ļ═¼Ų┌70%Ż¼Ž¹┘M(f©©i)Ņ~╗ųÅ═(f©┤)ĄĮ95%Ż¼Ą½╩ŪŻ¼īŹ╬’Ž¹┘M(f©©i)š╝25%Ż¼╬─╗»╩┬äš(w©┤)ŅÉŽ¹┘M(f©©i)š╝75%Ż¼ų„ę¬ė╬┐═üĒūįÜW├└Īó¢|─ŽüåŻ¼Ēnć°╚Ī┤·ųąć°Ż¼╚ļŠ│╚╦öĄ(sh©┤)ūŅČÓŻ©ģóęŖłD╩ŠŻ®ĪŻ¤ošō╚╦öĄ(sh©┤)▀Ć╩ŪŽ¹┘M(f©©i)Ņ~Č╚Ż¼ŽÓ▓ŅĄ──Ūę╗▓┐ĘųŻ¼æ¬(y©®ng)įōŠ═╩Ūųąć°┤¾ĻæĖę╗©ÕXĄ──Ūę╗╚║╚╦Ą─ų¦│ųĪŻ

╚š▒Š╣┘ĘĮĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2013─Ļųąć°┤¾Ļæė╬┐═Ą─┘Å╬’Ž¹┘M(f©©i)š╝▒╚×ķ52.4%Ż¼2015─Ļ┘Å╬’Ž¹┘M(f©©i)š╝▒╚×ķ60%Ż¼2019─Ļ┘Å╬’Ž¹┘M(f©©i)▒Ż│ųį┌51.1%Ż¼▀@éĆšT╗¾╠½┤¾┴╦Ż¼č█░═░═Ąž▒╗Ų┌┤²ų°ĪŻ

┐╔╩ŪŻ¼ųąć°┤¾Ļæė╬┐══╗╚╗░┤Ž┬Ė░╚šŽ¹┘M(f©©i)ė╬Ģ║═ŻµIŻ¼▀@éĆ─µ▐D(zhu©Żn)ėą³c(di©Żn)═╗╚╗Ż¼ūī║▄ČÓ╚š▒Š╔╠╝ę┐┤▓╗Č«┴╦ĪŻ

─Ū├┤Ż¼Į^┤¾ČÓöĄ(sh©┤)ęį┘Å╬’×ķśĘ╚żĄ─ųąć°ė╬┐═Ż¼×ķ╔ČĖ░╚š┬├ė╬ĪóŽ¹┘M(f©©i)£p╔┘Ą├▀@├┤ČÓ─žŻ┐│²┴╦│÷╚ļŠ│š■▓▀ę“╦žęį═ŌŻ¼Ė∙ō■(j©┤)²łłD┬├ė╬░l(f©Ī)▓╝Ą─4į┬Ę▌š{(di©żo)▓ķöĄ(sh©┤)ō■(j©┤)Ż¼58%Ą─┤¾Ļæė╬┐═▓╗įĖęŌ╚źć°═Ō┴╦Ż¼ę“×ķō·(d©Īn)ą─░▓╚½▒╔ęĢĪóō·(d©Īn)ą─┘M(f©©i)ė├Ė▀ØqŻ¼ūį╝║Ą─ÕX░³└m(x©┤)├³▓╗ūŃĪóø]ėąėÓ╝Z┴╦Ż¼łį│ų▓╗ūĪ┴╦Ż¼ę▓Š═╩ŪŽ¹┘M(f©©i)┴”Ė·▓╗╔Ž┴╦ĪŻ

ĮY(ji©”)╬▓Ż║ā╔³c(di©Żn)┐┤Ę©

Ą┌ę╗ĪóÅ─╚š▒ŠÖÓ(qu©ón)═■┐┌ÅĮķåūxĖą╩▄Ż¼Ųõ┐é¾wĮø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąą╠Äė┌ŠÅ┬²╬«┐s═©Ą└Ż¼╬┤üĒīŹ¾w╔╠śI(y©©)įO(sh©©)╩®Ą─õN╩█Ņ~īó▓╗öÓ£p╔┘Ż¼ęį2019─Ļ×ķ╗∙öĄ(sh©┤)100Ż¼2030─Ļ┐žųŲį┌Ž┬ĮĄ5.7%ų┴12.5%Ż¼2040─Ļ┐žųŲį┌Ž┬ĮĄ14.2%ų┴22.7%Ż¼ī”Ųõė░Ēæę“╦žĘųĮŌŻ¼ŠW(w©Żng)Įj(lu©░)Ž¹┘M(f©©i)š╝10.5%Ż¼╔┘ūėĖ▀²g╗»š╝7.5%Ż¼░┤┤¾▒Ŗ╩š╚ļ─Ļį÷ķL┬╩ėŗ╦ŃŻ¼╚ń╣¹į┌2%ū¾ėęŻ¼╔╠śI(y©©)▀\(y©┤n)ĀIĢ■▒Ż│ųŽÓī”ĘĆ(w©¦n)Č©Ą─╔·æB(t©żi)Ż¼Ą½╩ŪŻ¼ąĶę¬Į©┴óį┌═©├ø║══©┐s╝mĮY(ji©”)╗∙▒ŠĮŌ│²Ż¼ł╠(zh©¬)š■š▀─├│÷╚╦ąįĪóųŪ╗█Īóć°ļH╗»æ(zh©żn)┬įŻ¼▀@éĆļyČ╚╩ŪĘŪ│Ż┤¾Ą─ĪŻ

Ą┌Č■Īó▓╗╣▄š■▓▀╚ń║╬Ė─ūāŻ¼┐═ė^╔ŽŻ¼╔┘ūėĖ▀²g╗»║═ŠW(w©Żng)Įj(lu©░)╔·╗ŅĘĮ╩ĮöU(ku©░)┤¾▀@ā╔éĆ╔ńĢ■ŠSČ╚Ż¼╩ŪķLŲ┌Ūę▓╗┐╔─µ▐D(zhu©Żn)Ą─┌ģä▌ūā╗»Ż¼ī”╔╠śI(y©©)ąąśI(y©©)üĒšfŻ¼╩ŪĪ░ŠÅ┬²Ū░ąąųąĄ─▓╗┐╔┐╣╬ŻÖC(j©®)Ī▒ĪŻ

╦∙ęįŻ¼╚š▒Š╔╠śI(y©©)╔·æB(t©żi)Ą─Į±╠ņŻ¼┼cĖ³╝ėČÓį¬╗»ĪóČÓģ▓┴ų╗»Ą─ųąć°╔╠śI(y©©)╔·æB(t©żi)▒╚▌^Ż¼┐╔ĮĶĶbĄ─æ(zh©żn)┬į╦╝Žļ║═└Ē─ŅĢ■│┴ĄĒĄ├įĮüĒįĮČÓŻ¼╗∙ė┌╔ńĢ■ÖC(j©®)ųŲ║═Ų§╝sŁh(hu©ón)Š│Ą╚─²│╔Ą─▀\(y©┤n)ĀI▀ē▌ŗĢ■įĮüĒįĮ╔┘Ż¼į┌ČÓūāĄ──®Č╦Īó│╩¼F(xi©żn)Č╦┐┤ĄĮĄ─Īó─ŻĘ┬Ą─Ż¼Ė³Ž±╩Ūė^┘p¶~ĖūĪó¹W∙^īW(xu©”)╔ÓĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį