║ą±Rį┌ųąć°│¼╩ąąąśIĄĮĄūī┘ė┌╩▓├┤Č╬╬╗Ż┐

│÷ŲĘ/┬ō╔╠éĆ╚╦VIPīŻŽĒŅlĄ└

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT ═§ć°ŲĮ

║ą±Rųąć°Į³üĒäėū„ŅlŅlŻ¼ę╗▀ģ┘u┴±╔ÅŪ¦īėŻ¼ę╗▀ģ┘u╠O╣¹Ż¼ę╗Ė─įń─ĻŽ▓Üg┘u┤¾²ł╬rĪó┤¾¾”ąĘĄ─ä▌Ņ^Ż¼─Ż╩Į░l╔·śO┤¾Ą─š{▐DŻ¼║ą±R░čĪ░§r╔·Ī▒Č╝╚źĄ¶┴╦ĪŻą┬┴Ń╩█Įø▀^▀@├┤ČÓ─ĻĄ─═µĘ©Ż¼║ą±R¼Fį┌ĄĮĄū╠Äė┌╩▓├┤Č╬╬╗Ż┐▀@╩Ū║▄ČÓ╚╦▒╚▌^║├ŲµĄ─ĪŻ

╬ęéāÅ─öĄō■╔ŽüĒ┐┤┐┤▀@ą®─Ļ│¼╩ąąąśI░l╔·┴╦──ą®ūā╗»ĪŻ

1Īóšlį┌ä┘│÷Ż¼šlį┌═╦ł÷Ż┐

Å─2018─Ļķ_╩╝╦ŃŻ¼«ö─ĻĪ░└Ž┤¾Ī▒╚AØÖ╚f╝ꥶĻĀŻ¼Å─1012ā|Ą─õN╩█Ņ~╗¼ĄĮ2022─ĻĄ─692ā|Ż¼ķTĄĻöĄ┴┐Å─3192╝ęĄĮ3130╝ęģsø]ėą░l╔·╩▓├┤ūā╗»Ż¼ŲĮŠ∙å╬ĄĻõN╩█▒╗┤“Ą¶▀^░ļĪŻ«ö╚╗▀@┐ŽČ©▓╗╩ŪūŅæKĄ─Ż¼╚AØÖ╚f╝ęį┘╚§Ż¼ų┴╔┘▀Ć╩ŪąąśIĄ┌Č■╠▌ĻĀĄ─└Ž┤¾ĪŻ│÷¼F┤¾╠°╦«Ą─╩Ū╝ęśĘĖŻĄ╚Ī░å¢Ņ}æ¶Ī▒Ż¼ėąā╔╝ęęčĮøŽ¹╩¦į┌TOP10░±å╬ĪŻ

┤¾ØÖ░lĪóė└▌x═©▀^ķTĄĻöUÅłīŹ¼FĀI╩š┐ņ╦┘į÷ķLŻ¼┤¾ØÖ░lį┌2020─ĻĄŪĒöŻ¼ė└▌x═¼─ĻīŹ¼FÜv╩ĘĖ▀╬╗Ż¼┼┼ą“ŠS│ųĄĮ2022─ĻĪŻ▀@ĘN═Ōčė╩Į┤ųĘ┼öUÅłįńŲ┌╩Ū┤¾ØÖ░lĪóė└▌xĄ─└¹Ų„Ż¼Ą½┤¾ØÖ░léāø]ėą░l¼FĢr┤·╝t└¹š²į┌ĮY╩°Ż¼┤╦Ģrš²├”ė┌ĖŃĪ░╗©╚Ł└C═╚Ī▒Ż¼ėŁ║Ž┘Y▒ŠĪŻ║ą±Rę▓į┌2020─Ļ▓╗į┘╔Žł¾õN╩█ŪķørĪŻ═Ōčė╩ĮķTĄĻöUÅł═µĘ©į┌ø]ėąĮøĀIė▓║╦─▄┴”ų¦ō╬Ģr▒M’@Ņjä▌Ż¼┤¾ØÖ░lĪóė└▌xśI┐āķ_╩╝ø_Ė▀╗ž┬õŻ¼ė└▌xŠ▐╠ØŻ¼┤¾ØÖ░l▒╗öDĄĮĄ┌ę╗╠▌ĻĀ▀ģŠēĪŻ

┤╦ĢrŻ¼═©▀^▓ó┘Åū÷┤¾ĀI╩šĄ─│÷¼Fā╔éĆ░Ė└²Ż¼ę╗éĆ╩Ū╬’├└╩š┘Åé}ā”ĄĻ¹£Ą┬²łŻ¼Ūą╚ļ┴╦«ö─Ļē¶├┬ęįŪ¾Ą─é}ā”ĄĻśIæBŻ¼ŠS│ųūĪĄ┌Č■╠▌ĻĀ╬╗ų├Ż¼▓ó£╩éõ┤“░³╔Ž╩ąŻ╗┴Ē═Ōę╗éĆ╩Ū╠KīÄ╩š┘Å╝ęśĘĖŻŻ¼│╔×ķĘ┤├µĮ╠▓─ĪŻ

▀@Äū─Ļšµš²īŹ¼FÅØĄ└│¼▄ćĄ─╩Ū└Ž┼Ų┴Ń╩█Š▐Ņ^╬ųĀ¢¼öŻ¼┐ņ╦┘┐│Ą¶▓╗┘ŹÕXĄ─┤¾┘uł÷Ż¼Ūą╚ļĖ▀▀m┼õĄ─é}ā”Ģ■åTĄĻśIæBŻ¼ū▀└ŁĖ▀å╬ĄĻĀI╩š║═Ų║ą¦┬ĘÅĮĪŻ╬ųĀ¢¼öÅ─2018─ĻŲĮŠ∙å╬ĄĻ1ā|ČÓĄ─ĀI╩šŻ¼└ŁĖ▀ĄĮ2022─ĻĄ─ŲĮŠ∙å╬ĄĻ2.99ā|ĀI╩šŻ¼ų▒ĮėīŹ¼F─µęuĪŻ2021─Ļ╬ųĀ¢¼ö┬╩Ž╚┼▄═©Ż¼▄Q╔Ēć°ā╚│¼╩ąŅ^▓┐Ż¼▓óŠS│ų└^└mį÷ķLæBä▌ĪŻ

║ą±Rė┌2022─Ļųžą┬╔Žł¾õN╩█öĄō■Ż¼─ĻõN╩█Ņ~610ā|Ż¼▌^2019─Ļ400ā|į÷╝ė210ā|Ż¼õN╩█į÷╦┘├„’@Ę┼ŠÅĪŻķTĄĻöĄ233╝ęį÷╝ėĄĮ400╝ęŻ¼į÷╦┘═¼śėĘ┼ŠÅĪŻ▀@ėą2022─Ļ║ą±R×ķ┴╦ūĘŪ¾å╬ĄĻ─Ż╩Įė»└¹Ż¼┐│Ą¶▓┐ĘųķTĄĻ│╔▒ŠĄ╚Ż¼╔į╬ó└ŁĄ═┴╦öĄō■Ą─įŁę“ĪŻ

2Īó║ą±Rå╬ĄĻĀI╩š─▄┴”Äū║╬Ż┐

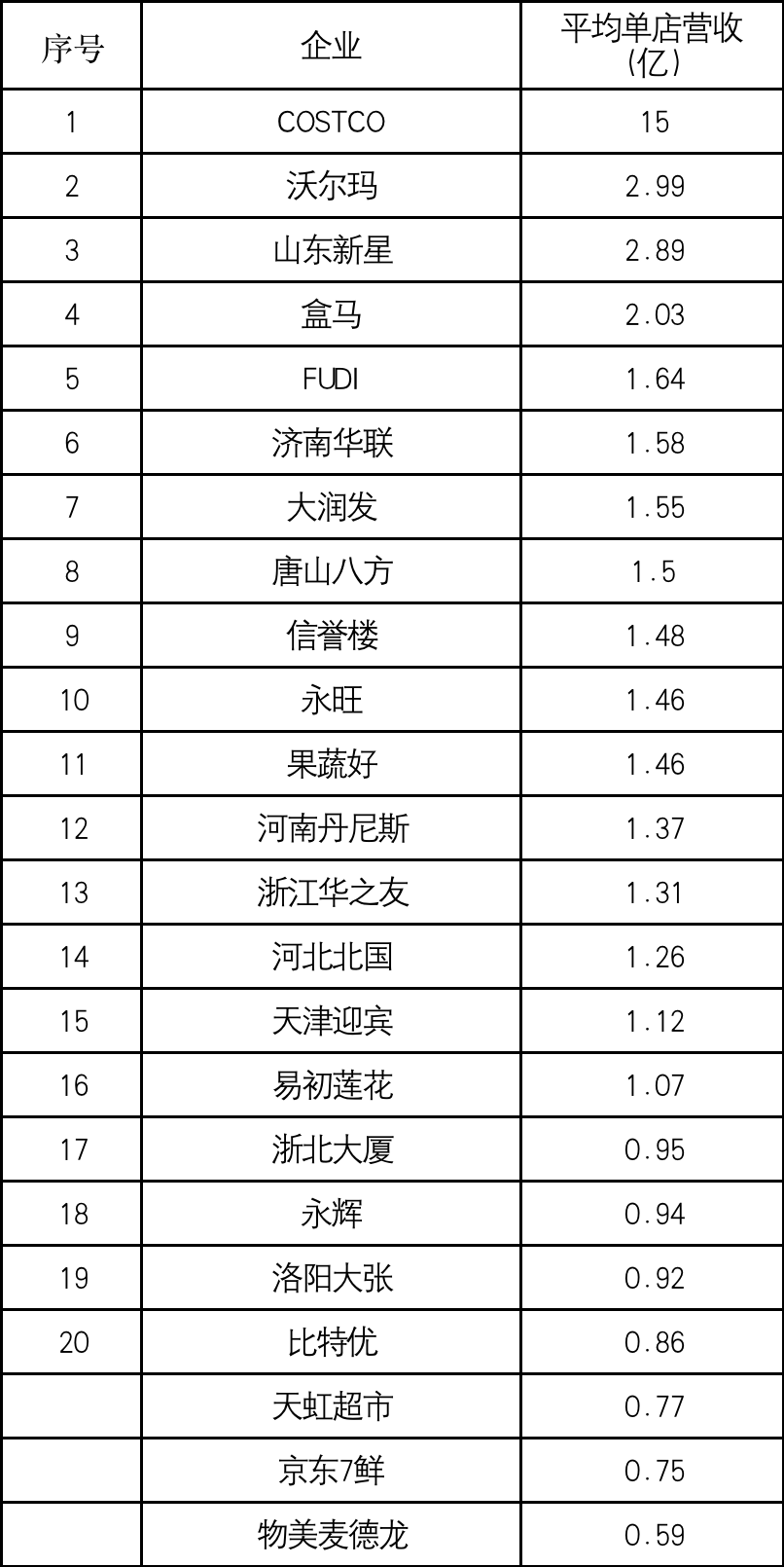

│¼╩ąå╬ĄĻĀI╩š╝░┼┼├¹Ż║

å╬ĄĻĀI╩šĘĮ├µŻ¼CostcoŲĮŠ∙å╬ĄĻĀI╩š15ā|Ż¼ęįĮ^ī”═§š▀Ą─ū╦æB┤µį┌Ż¼Č°é„Įy│¼╩ąśIæB┼cé}ā”Ģ■åTĄĻĄ─▓ŅŠÓ▓╗╩Ūę╗³c³cĪŻŲš═©│¼╩ąĄ─å╬ĄĻ─ĻĀI╩šĮ³─ĻüĒ╗∙▒Šį┌3000╚f-7000╚fų«ķgŻ¼▓╗ē“Costcoé}ā”Ģ■åTĄĻĄ─ę╗éĆ┴ŃŅ^ĪŻę▓š²╩Ū▀@ĘNŠ▐┤¾Ą─▓ŅŠÓ╬³ę²Ė„┬Ę╚╦±R╝Ŗ╝Ŗ▀M▄Ŗé}ā”Ģ■åTĄĻĪŻ╬ųĀ¢¼öĪó║ą±RĪó┤¾ØÖ░lč║ūóĢ■åTĄĻśIæBŻ¼įĮ╔Ņ╚ļé}ā”Ģ■åTĄĻŻ¼ŲĮŠ∙å╬ĄĻĀI╩šįĮĖ▀ĪŻFUDIĪó╣¹╩▀║├Ė³ÅžĄūŻ¼ŲĮŠ∙å╬ĄĻĀI╩šČ╝╠Äė┌ąąśIĖ▀╬╗Ż¼═¼Ģrę▓ų▒Įė╔Ž░±▄Q╔Ē│¼╩ąąąśI░┘ÅŖŻ¼īŹ¼Fą┬└ŽĄ³┤·ĪŻå╬ĄĻĀI╩šĢ■╩▄å╬ĄĻ├µĘe┤¾ąĪė░ĒæŻ¼š¹¾wüĒšfŻ¼å╬ĄĻĀI╩š─▄┴”įĮÅŖŻ¼▀Ć╩Ū┤·▒ĒĖ³ÅŖä┼Ą─õN╩█─▄┴”ĪŻ

į┌▀xō±┘ÉĄ└ŪąōQĢrŻ¼«ö─Ļč║ūóą┬┴Ń╩█ŠĆ╔ŽŠĆŽ┬ę╗¾w╗»Ą─Ż¼╚ńŠ®¢|7§rĪó╠ņ║ńsp@ceĪó╬’├└¹£Ą┬²łĄ╚Ż¼▒Ē¼F┐╔╚”┐╔³cŻ¼╦ŃŲš═©┘uł÷ĀI╩š╦«ŲĮŻ¼▓óø]ėą¾w¼F│÷╠½ÅŖĄ─õN╩█─▄┴”ĪŻ

ŽÓĘ┤ę╗ą®ģ^ė“┴Ń╩█Ų¾śIį┌«öĄžį·Ą├▒╚▌^╔ŅŻ¼ėųø]ėą╠½ČÓ═ŌüĒø_ō¶Ą─ŪķørŽ┬Ż¼å╬ĄĻĀI╩š─▄┴”▀Ć╩Ū▒╚▌^ÅŖĄ─ĪŻ▓┐ĘųŲ¾śI╦∙į┌ģ^ė“│¼╩ąąąśI▀Ć─▄▒Ē¼FÅŖä┼┼c«öĄž░lš╣╦«ŲĮŲź┼õŻ¼ę▓Ģ■╬³ę²Ųõ╦³│¼╩ąĄ╚śIæB▀Mł÷ōī╩│Ż¼╬┤üĒ─▄ʱ┐ĖĄ├ūĪę▓ąĶę¬Öz“×ĪŻ

║ą±RęįŲĮŠ∙å╬ĄĻĀI╩š2.03ā|▄Q╔ĒąąśIĄ┌╦─Ż¼╦ŃąąśIĄ┌╚²ÖnĪŻĄ┌ę╗ÖnĄ─CostcośI┐āĢ║Ģr¤o╚╦─▄ē“Ųźö│ĪŻĄ┌╦─Ön│²ĘŪīŻ╣źé}ā”Ģ■åTĄĻĄ─═µ╝ęŻ¼▓╗╚╗Äū¤o┐╔─▄▀^2ā|▀@ŚlŠĆĪŻ║ą±Rę¬Ė·╬ųĀ¢¼öŲĮŲŲĮū°▄Q╔ĒĄ┌Č■ÖnŻ¼ę▓ĘŪ│Żėą╠¶æąįĪŻ▀@ę▓įņ│╔║ą±R║¾üĒūĘŪ¾╣└ųĄ┬Ę╔Ž▓ó▓╗Ēś└¹ĪŻ

Žļę¬┐ņ╦┘╠ßĖ▀å╬ĄĻĀI╩šŻ¼ūŅ┐ņĄ─ę╗éĆ³cŠ═╩Ū─▄┐ņ╦┘õN╩█Ė▀┐═å╬ār╔╠ŲĘŻ¼╚ń╠O╣¹ĪŻ▀@ę▓╩ŪĮ³─ĻüĒ║▄ČÓ╚╦Ž▓ÜgĄ─═µĘ©Ż¼╚ń├ŌČÉĄĻŻ¼ķ_śI╩ū╚šū÷ā╔╚²Ū¦╚fŻ¼╠O╣¹Š═╚źĄ¶ę╗Ū¦ČÓ╚fŻ╗ėąĄ──▄ē“─├ĄĮ├®┼_┼õŅ~Ą─ę▓╩Ūę╗éĆĄ└└ĒŻ¼╦▓ķgõN╩█Ņ~Š═╔Ž╚ź┴╦ĪŻ┴Ē═Ōę╗éĆ³c╩Ū┼▄┴┐Ż¼╚ńĄ═ār┘u³c┴±╔ÅŪ¦īėŻ¼īŹ¼Få╬ĄĻĀI╩š┐ņ╦┘į÷ķLŻ¼ļm╚╗å╬ŲĘ├½└¹Ģ■└ŁĄ═ę╗ą®ĪŻŽ±║ą±Rķ_│÷┤¾░═└Ł┐═▀@ŅÉ▓┘ū„Ż¼ų╗─▄«öū„ĀIõNÓÕŅ^Ż¼šµš²ę²┴„ū„ė├▓╗┤¾ĪŻ

╚ń╣¹šf╚ź─Ļ║ą±R▀Ćį┌▒Żå╬ĄĻė»└¹Ż¼Į±─Ļ║ą±RĄ─═µĘ©ų„ę¬╝»ųąį┌└ŁĖ▀ĀI╩šį÷╦┘ĪŻ┘Y▒Š╩ął÷Ž▓ÜgĄ─╣╩╩┬¤oĘŪ╩Ū─▄ʱ│ų└mĖ▀į÷Ż¼─▄ʱ┼▄═©å╬ĄĻė»└¹─Ż╩ĮŻ¼╚ń╣¹▓╗─▄Ż¼┐ŽČ©Įo▓╗┴╦╩▓├┤╣└ųĄĪŻ│²┴╦└ŁĖ▀å╬ĄĻĀI╩šŻ¼═©▀^═Ōčė╩ĮöUÅłū÷┤¾┐éĀI╩šę▓╩ŪĮ±─Ļ║ą±RĄ─ę╗éĆųž³c▀M╣źī”Ž¾Ż¼ķ_ĄĻ╦┘Č╚├„’@╝ė┐ņŻ¼įŁüĒ╝ęśĘĖŻĄ╚═╦│÷ķTĄĻų▒Įė▒╗║ą±RĮėū▀Ż¼▓óį┌Č╠Ų┌ā╚┐ņ╦┘ķ_śIĪŻ

║ą±Rį┌┐éĀI╩šĘĮ├µ╠Äė┌Ą┌Č■ÖnŻ¼┼cĄ┌ę╗ÖnūŅĮ³Ą─┤¾ØÖ░l▀Ćėą310ā|Ą─▓ŅŠÓŻ¼└ŁŲĮąĶę¬Äū─ĻĢrķgŻ╗å╬ĄĻĀI╩šŠėė┌Ą┌╚²ÖnŻ¼═©▀^õN╩█ļŖūė«aŲĘĪó├®┼_Ą╚┐╔ęį└ŁĖ▀ę╗Č©Ą─öĄō■Ż¼Ą½ę¬Å─2ā|└ŁĖ▀ĄĮ3ā|Ż¼▀Ć╩ŪėąąUķLĄ─┬Ęę¬ū▀ĪŻ

3Īóą┬╣╩╩┬į§├┤īæŻ┐

▀@Äū─Ļ│¼╩ąąąśIšµš²║├┼▄Ą──Ż╩Į▀Ć╩Ū│Łęu═Ōć°Ż¼«ö╚╦Š∙GDP┼c┐╔ų¦┼õ╩š╚ļ▀_ĄĮę╗Č©│╠Č╚Ż¼╚╦éāī”ė┌ĢrķgĄ─Ė┼─Ņęį╝░╔·╗ŅĘĮ╩ĮĄ─▐DūāŻ¼ūį╚╗ąĶę¬ę╗ĘNą┬Ą──Ż╩ĮüĒŲź┼õĪŻ▀@ĘN─Ż╩ĮŠ═╩Ūć°═ŌęčĮøū▀▀^Ą─é}ā”Ģ■åTĄĻ─Ż╩ĮĪŻ«öCostcoį┌ųąć°╦▓ķgŠ«ćŖĢrŻ¼╚╦éāųžą┬Ėą╩▄┴╦│¼╩ąąąśIĄ─„╚┴”Ż¼─ŪĘNį┌90─Ļ┤·│¼╩ą┘uł÷┤¾▒¼Īó╚╦╔Į╚╦║ŻĄ─„╚┴”ĪŻ▀@ĘN┌ģä▌║¾üĒįĮ░l├„’@Ż¼įŁ▒Š├¹▓╗ęŖĮøé„Ą─ę╗ą®Ų¾śI═©▀^▐DŽ“Ģ■åTĄĻ│╔╣”▄Q╔Ē│¼╩ą░┘ÅŖĪŻ

┼cų«ŽÓæ¬Ą─╩ŪŻ¼║▄ČÓį┌ę╗ĪóČ■ŠĆ│Ū╩ą╣╠╩ž│¼╩ą┘uł÷└ŽśIæBĄ─Ų¾śIŻ¼┬²┬²▒╗╩ął÷öD│÷Ż¼╔§ų┴Ž¹╩¦į┌ę╗ĪóČ■ŠĆ│Ū╩ąĪŻŽ¹┘Mš▀į┌│╔ķLŻ¼ąĶŪ¾į┌ūā╗»Ż¼Č°│¼╩ąŲ¾śIø]ėąęŌūRĄĮĢr┤·Ą─ūā╗»Ż¼Š═Ģ■║▄ē║ęųŻ¼╦³éā▓╗ų¬Ą└į°Įøīęæīęä┘Ą─┤“Ę©×ķ╩▓├┤Š═╩¦ņ`┴╦ĪŻ

ć°ā╚│÷¼F┴Ēę╗ĘNŠ«ćŖśIæB╩Ūš█┐█ĄĻŻ¼▀@ĘNśIæBį┌╬┤üĒę▓Ģ■ėąŲ¾śI▄Q╔Ē│¼╩ą░┘ÅŖŻ¼░čę╗ą®é„Įy│¼╩ąöD│÷░±å╬ĪŻ╦³Ą─▀ē▌ŗ╩Ū╗∙ė┌╔·«aČ╦╗“▓┐ĘųŽ¹┘MŪ■Ą└Č╦«aŲĘ▀^╩Żęį╝░ąĶŪ¾Č╦┘Å┘I┴”ėąŽ▐Ż¼»B╝ėą┬Ųµ╠ž«aŲĘū„×ķ¬ÜķT├ž╝«Ż¼▌oęį░ū┼Ų╗“ūįėąŲĘ┼Ųū÷└¹ØÖŻ¼┼õ╠ūĖ³╝ėŪ░ąlĄ─čbą▐’LĖ±üĒ═ąĄūŽ¹┘Mš▀╔ĒĘ▌▓╗Ģ■Ž┬╠ĮĪŻ

š█┐█ĄĻČ╠Ų┌╣└ųĄ▀Ć▓╗Ģ■╠½└ĒŽļŻ¼║▄ļy│╔×ķ║ą±RĄ─ī”ś╦ī”Ž¾Ż¼ų«Ū░║ą±RĢ■┴─ŖW╚RŻ¼║¾üĒų╗Čóų°╬ųĀ¢¼öŻ¼─Ū▓┼╩Ū╣└ųĄĄ─į┤╚¬ĪŻĄ½ī”ś╦╬ųĀ¢¼öā×┘|śIæB╔Į─ĘŻ¼ī”ė┌║ą±RĄ─╣®æ¬µ£╩ŪśO┤¾┐╝“ׯ¼ļm╚╗═©▀^Ė▀┼eĖ▀┤“üĒĄ╣▒Ųā╚▓┐╣®æ¬µ£Ė─Ė’┐╔ęį½@Ą├ę╗Č©Ą─│╔┐āŻ¼Ą½┬Ę▀Ć║▄ķLĪŻ

┐╔ęį┐┤ĄĮĄ─╩ŪŻ¼║ą±Rļyęįęįą┬┴Ń╩█Ė┼─Ņ½@Ą├¬Ü┴ó╣└ųĄŻ¼ī”ś╦ė└▌x╣└ųĄėų▓╗└ĒŽļŻ¼ī”ś╦╬ųĀ¢¼ö▀Ćėą³c▓ŅŠÓĪŻ║ą±R▀@ą®─Ļ╚ĪĄ├▓╗╔┘│╔┐āŻ¼į┌ć°ā╚▓╗šōĀI╩š╗“å╬ĄĻČ╝╠Äė┌Ū░┴ąŻ¼Ą½╣╩╩┬ĄĮĄūį§├┤Ģ°īæŻ¼║ą±RąĶę¬ī”ė┌┘Y▒Š▀ē▌ŗ▀Mąą╩ß└ĒŻ¼▓┼ėą└¹ė┌└ŁĖ▀╣└ųĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį