Į³╬Õ─ĻūŅĄ═Ż¼10į┬╚½ć°āHą┬ķ_10ū∙┘Å╬’ųąą─

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/─┴ų«

Ī░ĮŠ┼Ī▒ų«║¾Ż¼ģs¤oĪ░Ńy╩«Ī▒ĪŻ

į┌9į┬ėŁüĒĮ³░┘ĒŚ─┐į·Čč╚ļ╩ąĄ─╩óørų«║¾Ż¼10į┬Ą─╔╠śIĄž«a╩ął÷ät▀^ė┌└õŪÕŻ¼¬q╚ń¤¤╗©ĮkĀĆų«║¾Ą─ęŌ┼dĻ@╔║ĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2023─Ļ10į┬╚½ć°ą┬ķ_śIĄ─╔╠śIĒŚ─┐öĄ┴┐āH×ķ10éĆ(▓╗║¼īŻśI╩ął÷Īó╝ęŠė╔╠ł÷ĪóŠŲĄĻ╝░īæūųśŪĪó╝ā╔╠śIĮųģ^Ż¼╔╠śIĮ©ų■├µĘeĪ▌2╚f®O)Ż¼ą┬į÷╔╠śIĮ©ų■├µĘe53.4╚f®OŻ¼ŲĮŠ∙å╬¾wĮ©ų■├µĘe╝s5.3╚f®OĪŻ

ķ_śIöĄ┴┐═¼▒╚ĪóŁh▒╚Įį┤¾ĮĄ

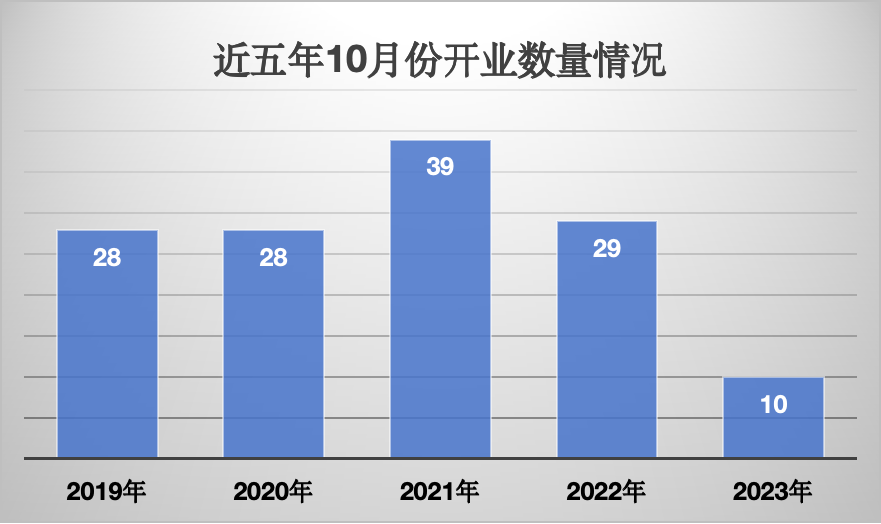

10į┬Ę▌Ż¼╚½ć°āHą┬ķ_10ū∙┘Å╬’ųąą─Ż¼┼c9į┬Ę▌Ą─89╝ęŽÓ▒╚Ż¼Łh▒╚Ž┬ĮĄ89%Ż╗┼c2022─Ļ═¼Ų┌Ą─29╝ęŽÓ▒╚Ż¼═¼▒╚Ž┬ĮĄ66%ĪŻÅ─Į³╬Õ─ĻöĄō■üĒ┐┤Ż¼Į±─Ļ10į┬ķ_śIĒŚ─┐öĄ┴┐äōįņ┴╦ą┬Ą═ĪŻ

ų«╦∙ęį│÷¼F▀@ĘN¼FŽ¾Ż¼ĪČ┬ō╔╠ŠWĪĘšJ×ķŻ¼ę╗ĘĮ├µŻ¼įSČÓ┘Å╬’ųąą─ęčĮøōī╣żŲ┌ė┌9į┬Ąūķ_śIŻ¼ĮĶä▌╩«ę╗³SĮų▄┐═┴„ęį╠ßš±śI┐āŻ╗┴Ēę╗ĘĮ├µŻ¼╩▄└¦ė┌ĮøØ·┤¾ŁhŠ│╝░Ąž«aąąśI═Ž└█Ż¼╝ėų«╔╠śIĄž«aķ_░lĄ─Å═ļsąįė░ĒæŻ¼ę╗ą®ĒŚ─┐čėŲ┌ĄĮ├„─Ļę▓īŹī┘š²│ŻŻ¼Č°╝┤▒ŃĮ±─Ļ─▄ķ_śIŻ¼ę▓╦„ąį┌sį¬Ą®▀@ę╗╣سc┴╦ĪŻ

Å─ģ^ė“üĒ┐┤Ż¼10éĆĒŚ─┐Ęų▓╝į┌╚²éĆ┤¾ģ^Ż¼Ęųäe╩Ū╚A─Ž5éĆĪó╚A¢|4éĆĪó╬„─Ž1éĆŻ¼╚A▒▒Īó╚AųąĪó¢|▒▒Īó╬„▒▒Ą╚╦─éĆ┤¾ģ^Š∙Į╗░ūŠĒĪŻ╦─éĆ┤¾ģ^╚½▓┐Æņ┴ŃŻ¼╚ń┤╦ŪķørĮ³─ĻüĒīŹī┘║▒ęŖĪŻ

Å─╔╠śI¾w┴┐┐┤Ż¼ęÄ─Żį┌2ų┴5╚f®O(║¼2╚f®OŻ¼▓╗║¼5╚f®O)ėą5éĆ╔╠śIĒŚ─┐Ż¼š╝▒╚╝s50%Ż╗5ų┴10╚f®O(║¼5╚f®OŻ¼▓╗║¼10╚f®O)ėą4éĆ╔╠śIĒŚ─┐Ż¼š╝▒╚40%Ż╗10ų┴15╚f®O(║¼10╚f®OŻ¼▓╗║¼15╚f®O)ėą1éĆ╔╠śIĒŚ─┐Ż¼š╝▒╚10%Ż╗ø]ėą15╚f®O╝░ęį╔ŽĄ─ĒŚ─┐ĪŻ┐╔ęį┐┤│÷Ż¼¾w┴┐ąĪĪóā╚╚▌Ė³Š█Į╣Ą─ģ^ė“ąį╔╠śI║═╔ńģ^╔╠śIš²į┌│╔×ķ¤ß³cĪŻ

ļm╚╗š¹¾wķ_śIöĄ┴┐╔┘Ż¼Ą½╩Ū░┘┬ō╝»łFĪó═§Ė«Š«╝»łFĪóīܲł╔╠śIĪó²ł║■Īó╠ņ║ė│ŪĄ╚ų¬├¹╔╠śIĄž«aķ_░l╔╠Š∙ėąĒŚ─┐╚ļ╩ąĪŻ

┤µ┴┐╔╠śIĪóĘŪś╦╔╠śIį÷ČÓ

╣®ĮoČ╦┌ģė┌’¢║═ęč│╔×ķ▓╗ĀÄĄ─╩┬īŹŻ¼┤µ┴┐Ģr┤·ęč╚╗üĒ┼RĪŻė╚Ųõį┌ę╗Č■ŠĆ│Ū╩ąŻ¼╔╠śIĄž«aĄ─ų„┘ÉĄ└ęčÅ─Ī░į÷┴┐Ģr┤·Ī▒Ž“Ī░┤µ┴┐Ģr┤·Ī▒▐DōQĪŻ

10į┬Ę▌Ż¼ėąā╔éĆ┤µ┴┐Ė─įņĒŚ─┐Ż¼Ęųäe╩Ū░┘┬ō╬„Į╝┘Å╬’ųąą─║═║Ż┐┌═§Ė«Š«║Żē©ÅVł÷Ż¼š╝▒╚▀_20%ĪŻČ°į┌9į┬Ę▌Ż¼╚½ć°ėą25éĆ┤µ┴┐Ė─įņ║═š{Ė─¤©ą┬ĒŚ─┐ķ_śIŻ¼š╝▒╚Į³╚²│╔ĪŻ

┤¾ČÓöĄ┤µ┴┐ĒŚ─┐Ż¼į┌╔╠śI┐šķg╔ŽČ╝┤µį┌Ī░ė▓é¹Ī▒Ż¼╝┤▒Ń╔²╝ēĖ─įņę▓ļyęįŽ¹│²ĪŻ▀@ę▓Ė³╝ė┐╝“×ĒŚ─┐šą╔╠─▄┴”║═▀\ĀI╣▄└Ē╦«ŲĮĪŻČ°Å─Ė„ĘĮ├µ┘Yį┤║═īŹ┴”üĒšfŻ¼Ņ^▓┐ų¬├¹╔╠╣▄╣½╦ŠĮė╣▄▓╗╩¦×ķ┤µ┴┐ĒŚ─┐Ą─ūŅ╝čÜw╦▐ĪŻ▒╚╚ń░┘┬ō╬„Į╝┘Å╬’ųąą─Īó║Ż┐┌═§Ė«Š«║Żē©ÅVł÷ęį╝░9į┬Ę▌ķ_śIĄ─▒▒Š®╬Õ┐├╦╔╚f▀_ÅVł÷ĪóÅVų▌╠ņ║ėŅIš╣ÅVł÷Īó╔“Ļ¢ųąĮų╬ßÉéÅVł÷Īóąņų▌║═ą┼īܲłÅVł÷Ą╚Ą╚ĪŻ

Ī°║Ż┐┌═§Ė«Š«║Żē©ÅVł÷

▓╗▀^Ż¼į┌╝ż┴ęĄ─╩ął÷ĖéĀÄ├µŪ░Ż¼┤µ┴┐╔╠śIĖ─įņÄū║§▓╗┤µį┌═ČÖC╚ĪŪ╔Ą─ÅØĄ└│¼▄ćŻ¼╚įąĶ╗žÜw╔╠śIš{Ė─Ą─Ąūīė▀ē▌ŗŻ¼Å─äėŠĆš{ā×Īół÷Š░┤“įņĪóŲĘ┼Ųšą╔╠ĄĮ▀\ĀI╣▄└ĒĖ„éĆŁh╣ØĄ─Š½Ą±╝Üū┴Ż¼▓┼─▄šęĄĮÖCĢ■Ą─═╗ŲŲ³cĪŻ

į┌╣®Ū¾╩¦║Ōų«Ž┬Ż¼ĖéĀÄĖ³╝ė╝ż┴ęŻ¼╬©ėąäōą┬▓┼─▄╗ŅĪŻė┌╩ŪŻ¼Ī░ĘŪś╦╔╠śIĪ▒Ī░ŠW╝t╔╠śIĪ▒Ī░ų„└Ē╚╦╔╠śIĪ▒Ą─šfĘ©ū▀╝tĪŻČ°▀@ą®Ė┼─ŅĄ─Ąūīė▀ē▌ŗ╩ŪęįŽ¹┘M×ķųąą─ī”╔╠śIĒŚ─┐Ą─╔ŅČ╚äōą┬Ż¼ųžśŗŽ¹┘Mā╚╚▌║═Ž¹┘Mł÷Š░▀_ĄĮŽ¹┘M¾w“ץ─╔²╚AĪŻ

┬ō╔╠ŠWīŻÖ┌ū„š▀ĘĮ║■šJ×ķŻ¼╔╠śI▀^Č╚╣®ĮoŻ¼ė╚Ųõ╩Ū▀Bµi╗»Å═ųŲŻ¼Ä¦üĒ▌^┤¾Ą─īÅ├└ŲŻä┌║═¾w“×ŲŻä┌ĪŻś╦£╩╔╠śI░lš╣ęčĮøįŌė÷Ų┐ŅiĪŻ┼c┤╦═¼ĢrŻ¼Z╩└┤·ß╚ŲŻ¼Ž¹┘M╚║¾wį┌ūā╗»Ż¼─Ļ▌pę╗┤·Ž¹┘Mš▀ūĘŪ¾éĆąį╗»¾w“×ĪŻ¾w“×ĮøØ·╩󹹯¼Ž¹┘MéĆąį╗»╩Ū┤¾ä▌╦∙┌ģĪŻČ°═©▀^▓╗═¼ŠSČ╚éĆąį╗»Īó▓Ņ«É╗»Ż¼╔╠śI┐╔ęįį┌Ė³Ė▀ŠSČ╚Į©┴óĖéĀÄā×ä▌ĪŻ▓╗ŲŲ▓╗┴óŻ¼äōą┬Ū¾ūāŻ¼īżšę▓Ņ«É╗»ĖéĀÄ┴”Ż¼ę▓╩Ū«öŪ░╝ż┴ęĄ─╔╠śIĖéĀÄŽ┬Ą─▒ž╚╗ĮY╣¹ĪŻ

Į±─ĻŽ┬░ļ─ĻęįüĒŻ¼╔Ž║Ż║Żē¶ę╗ĘĮĪó²ł╚AĢ■Īó°Öē█Ę╗Īó▒▒Š®╠┤╣╚TANKO┬²ķWÅVł÷Īó║╝ų▌ŠG│Ū╝¬Žķ└’Ą╚Ą╚▒ŖČÓĘŪś╦╔╠śI┴┴ŽÓĪŻČ°į┌Ė³įńų«Ū░Ż¼┤·▒ĒĒŚ─┐ėą╔Ž║ŻĄ─Ū░×®╠½╣┼└’Īó¾┤²ł╠ņĄžĪóTX╗┤║Żęį╝░║╝ų▌Ą─╠ņ─┐└’Īó│╔Č╝Ą─┬┤║■╠ņĖ«├└╩│ŹuĄ╚Ą╚ĪŻ

Ī°╔Ž║Ż²ł╚AĢ■

░┤ššĘĮ║■Ą─Č©┴xŻ¼Ī░ĘŪś╦╔╠śIĪ▒Å─Į©ų■ĮYśŗĪó═Ō▓┐┐šķg┼c╔╠śIĻPŽĄĪó┐šķgł÷Š░Īó╣õė╬äėŠĆĪóśIæB▓╝ŠųĪóĮ©ų■┼cŲĘ┼ŲĮM║ŽĄ╚ČÓĘĮ├µųžśŗ╚╦žøł÷ų«ķgĄ─ĻPŽĄŻ¼ęįŪ¾Į©ų■Īó┐šķgĪóūį╚╗║═ŲĘ┼ŲĄ─ėąÖC╚┌║ŽŻ¼▓óĮY║Ž╚╦╬─║═┐Ų╝╝Ż¼┤“įņ│┴Į■╩ĮĄ─Ž¹┘M¾w“×ĪŻ

ŲõīŹŻ¼Ī░ĘŪś╦╔╠śIĪ▒ų«╦∙ęįø]ėąś╦£╩Ż¼ų╗╩Ūę“×ķ│¼▀^Ų▀│╔Ą─╔╠śI╩Ūø]ėą▀xō±Ż¼ę“×ķ┼fĮ©ų■Ė─Į©ĪóÅSģ^Ė─įņĪó├µĘeąĪĪóą╬ĀŅ▓╗š¹Ż¼¤oĘ©ØMūŃŲĘ┼Ų╔╠ąĶŪ¾Ą╚Ż¼ę▓¤oĘ©Å═ųŲ╔╠śI╝»łFĄ─ĪĖś╦£╩Ī╣ĪŻ

Ī░ĘŪś╦╔╠śIĪ▒▒╚ś╦£╩╔╠śIĖ³ļyŻ¼Ė„ĘĮ├µČ╝ę¬Ū¾śOĖ▀Ż¼ąĶę¬Ė³ķLĄ─┼Óė²Ų┌Ż¼▀\ĀIļyČ╚Ė³┤¾ĪŻš²╚ńĘĮ║■╦∙čįŻ¼ĘŪś╦╔╠śIū÷Ą├║├┼cē─Ż¼╔Ņ┐╠┐╝“×ų°▓┘▒PłFĻĀĄ─č█ĮńĪó─▄┴”║═┘Yį┤ĪŻ

ĖĮŻ║2023─Ļ10į┬╚½ć°ą┬ķ_┘Å╬’ųąą─Įyėŗ▒Ē

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║