Š®¢|ų°╝▒Ż¼įS╚ĮĪ░ø_õhĪ▒

üĒį┤/▀BŠĆInsight

ū„š▀/Ž“šµ

Š®¢|▀Ćø]┼▄ĄĮūį╝║Ų┌═¹Ą─╣š³cŻ¼š{š¹▀Ćį┌└^└mĪŻ

11į┬15╚šŻ¼Š®¢|░l▓╝2023─Ļ╚²╝Šł¾Ą─═¼ĢrŻ¼ę▓ą¹▓╝┴╦ę╗ĒŚųž░§Ą─╚╦╩┬╚╬├³Ī¬Ī¬Š®¢|╝»łFCEOįS╚ĮīóĮė╠µą┴└¹▄Ŗ╝µ╚╬Š®¢|┴Ń╩█CEOĪŻ┤╦ĢrŻ¼ŠÓļxįS╚ĮĮė░¶ąņ└ū│╔×ķŠ®¢|╝»łFCEO▓╗▀^▓┼6éĆį┬Ż¼▀@ę▓╩ŪŠ®¢|į┌äóÅŖ¢|ų«║¾Ż¼╩ū┤╬īó╝»łFCEO║═┴Ń╩█śIäšCEOā╔éĆųžę¬ĮŪ╔½╝»ė┌ę╗╚╦ų«╔ĒĪŻ

Č╠Ģrķgā╚Ė▀╣▄Ą─ŅlĘ▒š{š¹Ż¼▓╗āHęŌ╬Čų°äóÅŖ¢|ī”įS╚ĮĄ─ą┼╚╬║═ųžė├Ż¼Ė³ųžę¬Ą─╩ŪŻ¼Ę┼į┌ļŖ╔╠ŲĮ┼_ĖéĀÄ░ū¤ß╗»Ą─«öŽ┬Ż¼ę▓ęŌ╬Čų°Š®¢|Ą─śIäš╝┤īóūāĻćĪŻ

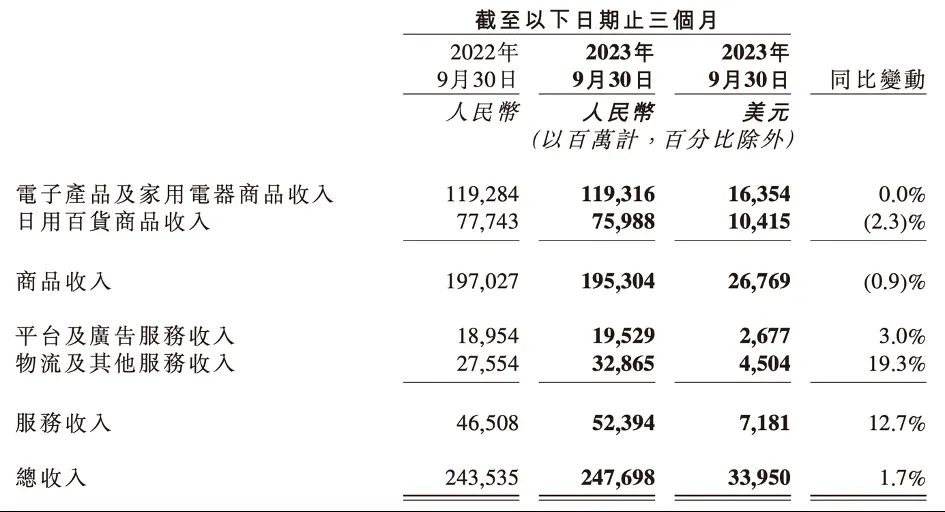

Į±─Ļ5į┬╔Ž╚╬Š®¢|╝»łFCEO║¾Ż¼įS╚ĮĮ╗│÷┴╦ą┬Ą─│╔┐āå╬ĪŻį┌äéäé▀^╚źĄ─ļp11Ż¼Š®¢|▓╔õNų▒▓źķg│╔╣”│÷╚”ĪŻŪ░Äū╚š╣½▓╝Ą─╚²╝Šł¾Ż¼ät│╩¼F│÷╬óį÷Ą─Šų├µŻ║Š®¢|ĀI╩š═¼▒╚į÷ķL1.7%ų┴2477ā|į¬Ż¼ĮøĀI└¹ØÖ═¼▒╚į÷ķL6.6%ų┴93ā|į¬ĪŻ

Č°ą┴└¹▄Ŗę▓Į╗│÷┴╦ūį╝║Ą─ū„śIŻ║Š®¢|┴Ń╩█ĀI╩š×ķ2120.5ā|į¬Ż¼═¼▒╚į÷ķL0.06%Ż¼ĮøĀI└¹ØÖ×ķ110ā|į¬Ż¼═¼▒╚į÷ķL0.68%ĪŻ

ū„×ķĀI╩šš╝▒╚▀_87%Ą─║╦ą─░ÕēKŻ¼Š®¢|┴Ń╩█├µ┼R╝ż┴ęĄ─ĖéĀÄŻ¼į÷ķLē║┴”ęčĮø╩«Ęų├„’@Ż¼Č°┤╦Ģrš{╚╬įS╚ĮĮė╩ų┴Ń╩█śI䚯¼▓╗ļy┐┤│÷Š®¢|ęčĮø║▄ų°╝▒Ż¼ąĶę¬įS╚Įę▓ę¬┼¹Äø╔ŽĻćŻ¼╚źŪ░ĘĮø_õhĪŻ

Š®¢|┐ņ▀f▄ć▌vŻ¼łDį┤Š®¢|╣┘ĘĮ╬óą┼╣½▒Ŗ╠¢

▀@▓╗āHęŌ╬Čų°äóÅŖ¢|ī”įS╚ĮĄ─šJ┐╔Ż¼Ą½Ė³ųžę¬Ą─╗“įS╩ŪŻ¼ū„×ķŠ®¢|┤¾▒PĄ─┴Ń╩█śIäšš²╔ŅŽ▌ārĖ±ĖéĀÄŻ¼ąĶę¬įS╚Į▀^═∙ō·╚╬CFO╦∙Ęe└█Ą─╗©ÕX─▄┴”║═╩ĪÕX─▄┴”ĪŻ

═Ō▓┐č█ųąĄ─Ī░Ą═ārĪ▒▓▀┬į║═ā╚▓┐č█ųąĄ─░čÕX╗©į┌ĄČ╚ą╔ŽŻ¼│╔×ķŠ®¢|į┌ą┬Ą─Ž¹┘MŁhŠ│ųąšęĄĮĄ─╔·┤µĘ©ätĪŻ▀@┼cŲõĪ░│╔▒ŠĪóą¦┬╩Īó¾w“×Ī▒Ą─║╦ą─æ┬įę╗├}ŽÓ│ąŻ¼«ģŠ╣ārĖ±ę▓╩Ū¾w“×║▄ųžę¬Ą─śŗ│╔▓┐ĘųĪŻ═¼ĢrŻ¼╠ņžłĪóŲ┤ČÓČÓĪóČČ궥─Ī░ārĖ±æĪ▒įĮ░lø░ė┐Ż¼Š®¢|ę▓ąĶ꬚Ų╬šārĖ±ų„äėÖÓĪŻ

┼c┤╦═¼ĢrŻ¼┴Ń╩█śIäšį÷ķLŲŻ▄øę▓┤┘╩╣Š®¢|īżšęą┬į÷ķLŪ·ŠĆŻ¼ŠĆ╔Ž═©▀^▓╔õNų▒▓źķgĪó░┘ā|ča┘NĪó59░³Ó]Ą╚╬³ę²Ė³ČÓ┴„┴┐Ż¼ŠĆŽ┬═©▀^▀_▀_Īó7§rĪ󊮎▓Ų┤Ų┤Ą╚śIäš▓╗öÓė|▀_ŠĆŽ┬┴Ń╩█ė├æ¶ĪŻ

Ą½ą┬śIäšĪóą┬æ┬įĪóą┬ų„ÄøŻ¼─▄ʱŠÅĮŌŠ®¢|Ą─į÷ķLĮ╣æ]Ż¼╚į╩Ū╬┤ų¬öĄĪŻ

╝»łFCEO┼c┴Ń╩█CEO║Ž¾wŻ¼

įS╚Įę¬Ī░ø_õhĪ▒┴╦

įS╚Į╝µ╚╬Š®¢|╝»łFCEO║═Š®¢|┴Ń╩█CEO▒│║¾Ż¼╩ŪŠ®¢|čė└m┴╦ę╗─ĻĄ─ā╚▓┐ūāĖ’ĪŻ

į┌╚ź─ĻĄū─Ūł÷▒╗├Į¾wÅVĘ║ł¾Ą└Ą─ā╚▓┐Ģ■ūh╔ŽŻ¼╔Ē╠ÄŽŃĖ█Ą─äóÅŖ¢|║▒ęŖģóĢ■Ż¼▓╗āH³c├¹┼·įu┴Ń╩█śIäšĖ▀╣▄Ų½ļx┴╦Ī░│╔▒ŠĪóą¦┬╩Īó¾w“×Ī▒Ą─ĮøĀIæ┬įŻ¼▀ĆĶF═¾ą¹▓╝īóī”10%Ė▒┐é▓├╝ēäeęį╔ŽĄ─Ė▀╣▄▀Mąą─®╬╗╠į╠ŁĪŻ

Š®¢|ā╚▓┐Ą─Š½▒°║åš■ė╔┤╦ķ_╩╝Ż¼│²┴╦▓├│Ę▓╗Ą├┴”Ą─Ė▀╣▄Ż¼╣▄└Ēīė╝ēĄ─Š½║åę▓╩Ū║╦ą─╣żū„ĪŻ

Į±─ĻüĒŻ¼Š®¢|╚ĪŽ¹┴╦╩┬śI╚║īė╝ēŻ¼ūāĖ³×ķ╩┬śI▓┐Ż¼į┘░┤ššŲĘŅÉ▓Ęų×ķ▓╔õNū„æå╬į¬ĪŻį┌▀@éĆā╚▓┐├¹×ķĪ░Big BossĪ▒Ą─ÖCųŲŽ┬Ż¼ę╗ŠĆæČĘąĪĮMĄ─BossŽ“śIäšę╗╠¢╬╗ģRł¾Ż¼śIäšę╗╠¢╬╗Ž“╩┬śI▓┐žōž¤╚╦ģRł¾Ż¼╩┬śI▓┐žōž¤╚╦Ž“╝»łFCEOģRł¾Ż¼Å─╗∙īėśIäšå╬į¬ĄĮCEOų«ķgŻ¼ų╗Ė¶┴╦ā╔éĆīė╝ēĪŻ

įS╚Į╝µ╚╬Š®¢|┴Ń╩█CEOŻ¼ę▓╩Ū╣▄└Ēīė╝ēŠ½║å║¾Ą─ĮY╣¹ĪŻė╔╝»łFCEOų▒Įė╣▄└Ē┴Ń╩█śI䚯¼ęŌ╬Čų°Å─╗∙īėśIäšå╬į¬ĄĮ╝»łFCEOę▓ų╗ėąā╔īėŻ¼£Ž═©ÖCųŲ▒ŌŲĮ╗»ĄĮ┴╦śOų┬ĪŻ┐╔ęįšfŻ¼įS╚ĮŽ┬│┴ų┴┴Ń╩█ę╗ŠĆųĖō]╦∙Ż¼╩ŪŠ®¢|╠ßĖ▀┴Ń╩█śIäšøQ▓▀ą¦┬╩ĪóĖ─╔Ų┴Ń╩█æ┬įŠ½£╩ąįĄ─ųžę¬ę╗▓ĮĪŻ

┼cā╚▓┐Š½▒°║åš■ŽÓ▌oŽÓ│╔Ą─Ż¼╩ŪŠ®¢|Ą─Ī░Ą═ārĪ▒æ┬įĪŻę▓╩Ūį┌╚ź─ĻĄūĄ──Ū┤╬Ģ■ūh╔ŽŻ¼äóÅŖ¢|ČÓ┤╬ÅŖš{Ī░Ą═ārĪ▒Ą─ųžę¬ąįŻ¼ĘQĪ░Š®¢|ęčĮøūīę╗ą®Ž¹┘Mš▀ėą┴╦įĮüĒįĮ┘FĄ─ėĪŽ¾Ī▒Ż¼Ī░Ą═ār╩ŪĪ«1Ī»Ż¼ŲĘ┘|║═Ę■äš╩Ūā╔éĆĪ«0Ī»Ī▒ĪŻŠ═┤╦Ż¼Š®¢|š²╩Į┤_┴ó┴╦Ī░Ą═ārĪ▒æ┬įĪŻ

Å─║▄ČÓīė├µ╔ŽŻ¼įS╚ĮČ╝╩Ūž×ÅžäóÅŖ¢|Ī░Ą═ārĪ▒æ┬įūŅ║Ž▀mĄ─╚╦▀xŻ¼╔§ų┴╩ŪThe oneĪŻ

Š®¢|╝»łFCEOįS╚Įč▌ųvŻ¼łDį┤Š®¢|╣┘ĘĮ╬óą┼╣½▒Ŗ╠¢

2018─ĻįS╚Į╝ė╚ļŠ®¢|Ż¼┤╦║¾Ž╚║¾ō·╚╬Š®¢|┴Ń╩█CFO║═Š®¢|╝»łFCFOŻ¼ų„ī¦┴╦Š®¢|ī”▀_▀_ĪóĄ┬░ŅĪóųąć°╬’┴„Ąž«aĄ─▓ó┘ÅŻ¼Š®¢|┐Ų╝╝Ą─śIäšųžĮMęį╝░Š®¢|į┌Ė█Ą─Č■┤╬╔Ž╩ąĪŻ

Å═ļsĄ─śIäšųžĮM║═┘Y▒Š▓ó┘ÅūC├„┴╦įS╚Įį┌═Č╚┌┘Yīė├µĄ──▄┴”Ż¼Č°│²┤╦ų«═ŌŻ¼įS╚Įī”śI䚥─│╔▒Š┐žųŲę▓ėąūį╝║Ą─┼ąöÓŻ¼Ģ■╩ĪÕXŻ¼╩Ū╦²ūīäóÅŖ¢|╣╬─┐ŽÓ┐┤Ą─įŁę“ų«ę╗ĪŻ

┐╔ęįšfŻ¼CFO│÷╔ĒĄ─įS╚Įį┌śIäš╝Ü╣Ø║═│╔▒Š╣▄┐ž╔ŽŻ¼┼cų„ūźæ┬įĄ─äóÅŖ¢|─▄ėąą¦╗źčaĪŻū„×ķŠ®¢|ūŅĢ■╩ĪÕXĄ─Ė▀╣▄Ż¼ė╔įS╚ĮüĒž×Åžł╠ąąäóÅŖ¢|Č©Ž┬Ą─Ī░Ą═ārĪ▒▓▀┬įŻ¼’@╚╗╩«Ęų║Ž▀mĪŻ

įS╚ĮŪÕ│■Ą═ārča┘NĄ─ÕXįōÅ───└’üĒŻ¼ĮĄār║¾įōį§├┤▒Ż│ų└¹ØÖĪŻĮ±─ĻĄ┌╚²╝ŠČ╚Ż¼Š®¢|į┌░┘ā|ča┘NĪó59░³Ó]Ą╚┤ļ╩®Ž┬Ż¼╚į╚╗─▄īŹ¼FäōÜv╩Ęą┬Ė▀Ą─106ā|į¬Üw─Ėā¶└¹ØÖŻ©ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ätŽ┬Ż®Ż¼┐╔ęŖįS╚Įī”śIäš└¹ØÖĄ─░č┐ž─▄┴”ĪŻ

┼cų«ŽÓæ¬Ą─╩ŪŻ¼äóÅŖ¢|ī”įS╚ĮĄ─╠ß░╬╦┘Č╚ų«┐ņę▓▀h│¼▀^═∙ĪŻįS╚Į╝ė╚ļŠ®¢|āH5─ĻŠ═│╔×ķ╝»łFCEOĪó┴Ń╩█CEOŻ¼┼cų«ī”ššĄ─╩ŪŻ¼ąņ└ū╗©┴╦9─ĻĪó13─Ļ▓┼│╔×ķ┴Ń╩█CEO║═╝»łFCEOĪŻ

ī”ĮM┐Śą¦─▄Ą─śOų┬ūĘŪ¾Ż¼ęį╝░Č╠Ģrķgā╚ŅlĘ▒Ą─Ė▀╣▄ūāäėŻ¼į┤ė┌┴Ń╩█æł÷Ą─’LįŲ═╗ūāĪŻ

ęįļp11×ķė^▓ņ╣سcüĒ┐┤Ż¼ę╗ĘĮ├µŻ¼ŠĆ╔Ž┴Ń╩█į÷ķL┌ģĮ³╠ņ╗©░ÕŻ¼Ė∙ō■ąŪłDöĄō■Ż¼Į±─Ļļp11Ż¼ŠC║ŽļŖ╔╠ŲĮ┼_Ą─õN╩█Ņ~×ķ9235ā|Ż¼═¼▒╚╚ź─ĻŽ┬ĮĄ1.12%Ż¼▀@╩Ūļp11┼e▐k15─ĻüĒ╩ū┤╬žōį÷ķLĪŻ┴Ēę╗ĘĮ├µŻ¼Ė„┤¾ļŖ╔╠ŲĮ┼_Ą─ārĖ±ā╚ŠĒįĮ░l╝ż┴ęŻ¼ī”Ī░╚½ŠWūŅĄ═ārĪ▒Ą─ĀÄŖZŻ¼ūīļŖ╔╠ŲĮ┼_į┌│╔▒Š┐žųŲ║═ĮM┐Śą¦┬╩╔ŽĖ³╝ė┐┴┐╠ĪŻ

šŠį┌▀@śėĄ─▒│Š░Ž┬į┘┐┤Ż¼┤╦Ģr░čįS╚Į═ŲĄĮ┼_Ū░Ż¼╗“įSŠ═į┤ė┌ī”«öŽ┬Ą─Š®¢|║═┴Ń╩█śIäšČ°čįŻ¼įS╚Į╩ŪūŅ║Ž▀mĄ──ŪéĆ╚╦ĪŻ

▀@╬╗ęį£ž║═ĪóĄ═š{Īó└Ēąįų°ĘQĄ─ą┬CEOŻ¼╚ń═¼Ųõį┌Ųš╚Aė└Ą└ō·╚╬ČÓ─ĻīÅėŗ║Ž╗’╚╦Ą─ĮøÜvŻ¼▓ó▓╗╩Ūę╗éĆ’LļUŲ½║├ą═╣▄└Ēš▀ĪŻį┌ųTČÓ╣½ķ_ł¾Ą└ųąŻ¼įS╚ĮĄ─ÅŖĒŚ▓óĘŪķ_═ž║═äōą┬Ż¼Č°╩Ūį┌ęčėą╗∙ĄA╔Ž╚źū÷ĮĄ▒Šį÷ą¦║═Ė▀ą¦ģf═¼Ż¼▀@┼cŽ▌╚ļį÷ķLŲ┐ŅiĄ─ļŖ╔╠┴Ń╩█╩ął÷ŽÓ╬Ū║ŽĪ¬Ī¬ŅÉ╦Ųų▒▓źĪóĘN▓▌Ą─äōą┬ĘĮ╩ĮČ╠Ų┌ā╚ļyęįÅ═¼FŻ¼ī”▒╚┘Q╚╗įęÕXōQ┴„┴┐Ż¼▓╗╚ńŠ½Ė¹╝Üū„Ż¼ĮĄ▒Šį÷ą¦ĪŻ

┐╔ŅAęŖĄ─╩ŪŻ¼įS╚Į╔Ž╚╬║¾Ż¼╗“īóčė└mŠ®¢|┤╦Ū░Ą─æ┬įČ©╬╗║═śIäš╗∙š{Ż¼╚╗║¾▀Mąą╔Ņīė┤╬Ą─│╔▒Š║═ĮM┐Śā×╗»ĪŻ

Š®¢|┴Ń╩█├µ┼Rį÷ķL└¦Š│Ż¼

įS╚Įę¬╚ń║╬ĮŌøQŻ┐

░ķļSąąśIį÷ķL┌ģŠÅĄ─╩ŪŻ¼Š®¢|Ą─┴Ń╩█śI䚎▌╚ļ┴╦į÷ķLŲ┐ŅiĪŻ

2023─Ļ╚²╝ŠČ╚Ż¼Š®¢|Ą─┴Ń╩█śIäš╩š╚ļ×ķ2120.6ā|į¬Ż¼┼c╚ź─Ļ═¼Ų┌Ą─2119.2ā|į¬╗∙▒Š│ųŲĮĪŻ

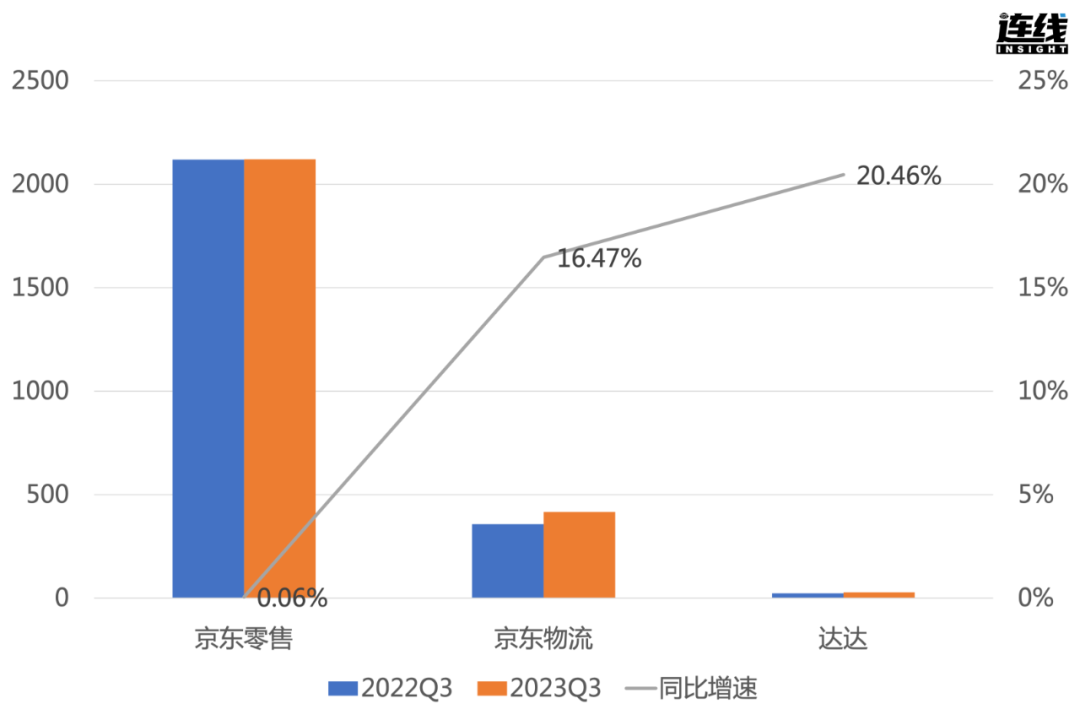

2022Q3-2023Q3Š®¢|║╦ą─śI䚥─ĀI╩šęÄ─Ż║══¼▒╚į÷╦┘Ż¼▀BŠĆInsightųŲłD

Š▀¾wĄĮ┴Ń╩█śIäš░ÕēKüĒšfŻ¼Ųõ╩š╚ļų„ę¬ė╔╔╠ŲĘ╩š╚ļ║═ŲĮ┼_╝░ÅVĖµĘ■äš╩š╚ļśŗ│╔ĪŻĖ∙ō■žöł¾Ż¼╚²╝ŠČ╚Š®¢|Ą─╔╠ŲĘ╩š╚ļ×ķ1953.04ā|į¬Ż¼═¼▒╚Ž┬╗¼0.9%Ż¼ŲõųąļŖūė«aŲĘ║═╝ęė├ļŖŲ„╩š╚ļ│ųŲĮŻ¼ė╔ė┌╠O╣¹ą┬ŲĘ▓╗╝░ŅAŲ┌Īó╚A×ķą┬ÖC╣®æ¬▓╗ūŃŻ¼Ė▀£žŽ─╝Š╠ßŪ░Ž¹║─┐šš{Ą╚ļŖŲ„Ą─┘Å┘IąĶŪ¾Ż¼╝┤▒Ń╩ŪŠ®¢|Ą─ā×ä▌ŲĘŅÉŻ¼ę▓ę└╚╗▒Ē¼FŲĮŲĮĪŻ╚šė├░┘žøätę“×ķŠĆŽ┬Ū■Ą└╗ųÅ═║¾Ęų┴„ŠĆ╔ŽõN╩█Ņ~Ż¼ī¦ų┬╚²╝ŠČ╚│÷¼F┴╦2.3%Ą─═¼▒╚Ž┬╗¼ĪŻ

2023─ĻŠ®¢|ĀI╩šśŗ│╔Ż©░┤«aŲĘ║═śIäšŅÉą═äØĘųŻ®Ż¼łDį┤Š®¢|žöł¾

ŽÓ▒╚ų«Ž┬Ż¼Š®¢|«öŽ┬┤¾┴”Ę÷│ųĄ─Ą┌╚²ĘĮ╔╠╝ę╦∙ĦüĒĄ─Ę■äš╩š╚ļŻ¼Ę┤Č°╚Ī┤·ūįĀI╔╠ŲĘśI䚯¼│╔×ķą┬Ą─į÷ķLę²ŪµĪŻ2023─Ļ╚²╝ŠČ╚Ż¼Š®¢|Ę■äš╩š╚ļ═¼▒╚╚ź─Ļ┤¾Øq12.7%Ż¼į÷Ę∙▀h│¼╔╠ŲĘ╩š╚ļĪŻ

Į±─ĻŻ¼Š®¢|×ķ═ŲäėūįĀI║═Ą┌╚²ĘĮ╔╠╝ęĄ─┴„┴┐ŲĮÖÓŻ¼īŹ╩®┴╦ę╗ŽĄ┴ą┼e┤ļŻ¼Å─Ī░┤║ĢįėŗäØĪ▒╔²╝ē20ĒŚ╔╠╝ęĘ÷│ų┼e┤ļŻ¼ĄĮīóéĆ╚╦╝░éĆ¾wæ¶╔╠╝ę╝╝ągĘ■äš┘M┬╩Ą═ų┴┴ŃĄ─ŅÉ─┐öUš╣ų┴98%ĪŻ

╩▄ęµė┌┤╦Ż¼Š®¢|Ą┌╚²ĘĮ╔╠╝ęęÄ─Ż▓╗öÓį÷ķLĪŻō■╣½ķ_öĄō■Ż¼Į±─Ļļp11Ų┌ķgŻ¼Š®¢|ą┬ūóāįĄĻõüöĄ┴┐═¼▒╚╚ź─Ļį÷ķL3.4▒ČŻ¼ģó╝ėĮ±─ĻŠ®¢|ļp11Ą─ą┬└Ž╔╠╝ęöĄ┴┐═¼▒╚į÷ķL│¼1.5▒ČĪŻįS╚Į╔§ų┴į┌śI┐āļŖįÆĢ■╔Žų▒ĮėŅAčįŻ║╬┤üĒŠ®¢|Ą─Ą┌╚²ĘĮ╔╠╝ę╩š╚ļš╝▒╚īó│¼▀^ūįĀI╩š╚ļĪŻ

┤¾┴”ę²╚ļĄ┌╚²ĘĮ╔╠╝ęŻ¼ę▓╩ŪŠ®¢|Ī░Ą═ārĪ▒æ┬įĄ─ųžę¬ę╗ŁhĪŻ▀@ŅÉĄ┌╚²ĘĮ╔╠╝ę┤¾ČÓęÄ─Ż▌^ąĪŻ¼Ą½─▄╠ß╣®Ė³žSĖ╗Ą─«aŲĘ║═Ė³Ą═┴«Ą─ārĖ±ĪŻō■Ōü├Į¾wł¾Ą└Ż¼ļSų°▀@ŅÉ╔╠╝ęĄ─┤¾┴┐ė┐╚ļŻ¼9.9░³Ó]«aŲĘķ_╩╝į┌Š®¢|┼·┴┐╔ŽŠĆŻ¼│╔Į╗ār10į¬ęįā╚╔╠ŲĘĄ─┘Å╬’ė├æ¶öĄę▓┤¾Ę∙į÷ķLĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼į┌┴„┴┐ŲĮÖÓĄ─ÖCųŲŽ┬Ż¼Š®¢|Ą─┴„┴┐Ęų░l▀ē▌ŗķ_╩╝╗∙ė┌«aŲĘārĖ±║═¤ßČ╚ĪŻ┤╦Ū░Š®¢|Ą─ūįĀI╔╠ŲĘ═©│ŻōĒėąĖ³║├┴„┴┐ÖÓųžŻ¼Ą½¼Fį┌ų╗ę¬ārĖ±║═õN┴┐Š▀éõā×ä▌Ż¼▒Ī└¹ČÓõNĄ─Ą┌╚²ĘĮ╔╠╝ę╔╠ŲĘę▓─▄┼┼į┌ūįĀI╔╠ŲĘų«Ū░ĪŻ▀@ę▓īóĖéĀÄ▀Mę╗▓Įī¦Ž“┴╦ārĖ±Ż¼┤╠╝ż╔╠╝ę═Ų│÷Ė³ČÓĄ═ār╔╠ŲĘĪŻ

│²┴╦Ė─ūāBČ╦╔╠╝ęĄ─═µĘ©Ż¼Š®¢|├µŽ“CČ╦Ž¹┘Mš▀ę▓═Ų│÷┴╦ČÓĒŚĄ═ār┼e┤ļĪ¬Ī¬3į┬╠ßŪ░╔ŽŠĆ░┘ā|ča┘NŻ¼6į┬═Ų│÷Ī░╚½ąąśI┴”Č╚ūŅ┤¾Ī▒Ą─618Ż¼ļp11ų▒Įėīó┤¾┤┘ų„Ņ}╚Ī├¹×ķĪ░šµ▒Ńę╦Ī▒Ż¼░┘ā|ča┘NĄ─╔╠ŲĘöĄ┴┐ę▓ī”▒╚618ĘŁ▒ČĪŻ

▓┐Ęųā×╗▌╔§ų┴╩ŪęįĖ³Ė▀Ą─│╔▒Š×ķ┤·ārĪŻęį59░³Ó]×ķ└²Ż¼Į±─Ļ8į┬Ż¼Š®¢|ą¹▓╝ĮĄĄ═ūįĀI╔╠ŲĘ├ŌÓ]ķTÖæŻ¼Š®¢|PLUSĢ■åTŽĒ╩▄╚½─Ļ¤oŽ▐├ŌÓ]Ż¼Ųš═©ė├æ¶ūįĀI├ŌÓ]ķTÖæÅ─99į¬ĮĄų┴59į¬ĪŻ╩▄├ŌÓ]ķTÖæĮĄĄ═ė░ĒæŻ¼Į±─Ļ╚²╝ŠČ╚Ż¼Š®¢|░³└©▓╔┘ÅĪóé}ā”Īó┼õ╦═Īó┐═æ¶Ę■äš║═ų¦ĖČ╠Ä└Ēį┌ā╚Ą─┬─╝sķ_ų¦═¼▒╚┤¾į÷6.1%ų┴152ā|į¬Ż¼Č°┤╦Ū░ČÓ─ĻŻ¼▀@ę╗öĄō■Č╝▒Ż│ųŲĮĘĆĪŻ

Ą½ųĄĄ├ę╗╠ߥ─╩ŪŻ¼▒M╣▄į┌▓┐Ęų│╔▒Š╝ÜĘųŅÉ─┐╔ŽŻ¼Š®¢|ėą╦∙╚Ī╔߯¼Ą½Š═š¹¾wüĒ┐┤Ż¼┤¾ęÄ─ŻĄ─Ą═ārča┘Nš■▓▀▓ó╬┤Ūų╬gŠ®¢|Ą─└¹ØÖ┐šķgŻ¼Š®¢|Ą─└¹ØÖ┬╩▀ĆĘĆųąėą╔²ĪŻĖ∙ō■žöł¾Ż¼2023─Ļ╚²╝ŠČ╚Ż¼Š®¢|├½└¹ØÖ×ķ388ā|į¬Ż¼▒╚ŅAŲ┌Ė▀│÷╝s11ā|Ż¼═¼▒╚į÷ķL7%Ż¼├½└¹┬╩ę▓═¼▒╚╠ßĖ▀┴╦╝s0.8éĆ░┘Ęų▒╚ų┴15.6%Ż¼Üw─Ėā¶└¹ØÖ106ā|į¬Ż©ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ätŽ┬Ż®Ż¼äōŽ┬Üv╩Ęą┬Ė▀ĪŻ

į┌▒Ż└¹ØÖĄ─ŪķørŽ┬Ż¼└^└męįĪ░Ą═ārĪ▒×ķī¦Ž“Ż¼╚źųžą┬Ęų┼õ┴„┴┐║═š{š¹ÖCųŲŻ¼▀@║▄ļyį┌Č╠Ģrķgā╚½@Ą├Ė▀╦┘į÷ķLŻ¼Ą½ę▓╩Ū▌^×ķĘĆĮĪĄ──Ż╩ĮĪŻ▀@╗“įSę▓╩ŪįS╚ĮĮo│÷Ą─ĮŌŅ}╦╝┬ĘŻ║╩žūĪĄ░ĖŌĄ─═¼ĢrŻ¼į┘┬²┬²▐DŽ“ĪŻ

░l┴”▓╔õNų▒▓źķgĪó╝┤Ģr┴Ń╩█Ż¼

─▄ʱō╬Ųą┬į÷ķLę²ŪµŻ┐

š¹¾wüĒ┐┤Ż¼Š®¢|▀Ćį┌╠Į╦„ą┬śI䚯¼ęįŲ┌½@Ą├ą┬į÷ķL║═ŲŲŠų³cĪŻ

Ė∙ō■žöł¾Ż¼Š®¢|üĒūįŠ®¢|«a░lĪ󊮎▓╝░║Ż═ŌśI䚥╚ą┬śI䚥─ĀI╩šš╝▒╚š²į┌Ž┬╗¼Ż¼2023─ĻŪ░╚²╝ŠČ╚Ż¼üĒūįą┬śI䚥─ĀI╩šš╝▒╚ė╔2022─ĻŪ░╚²╝ŠČ╚Ą─2.27%Ž┬╗¼ų┴1.49%ĪŻ▀@ę╗ĘĮ├µšf├„┴╦ą┬śIäš╬┤─▄┐ĖŲį÷ķL┤¾ŲņŻ¼ę╗ĘĮ├µę▓šf├„┴╦Š®¢|į┌╩š┐sŠ®Ž▓║═ć°ļHśI䚯¼▀xō±Š█Į╣┴Ń╩█ų„śIĪŻ

Č°Š▀¾wĄĮ┴Ń╩█ų„śIČ°čįŻ¼Š®¢|─┐Ū░╩ų╔Žėąā╔Åł▓╗ÕeĄ─┼ŲĪ¬Ī¬▓╔õNų▒▓źķg║═╝┤Ģr┴Ń╩█ĪŻ

Į±─Ļ10į┬25╚šŻ¼Š®¢|▓╔õNų▒▓źķgÖM┐š│÷╩└Ż¼▀@éƤo▀_╚╦é“ĮĪó¤o╠ū┬ĘĪó¤o┐ė╬╗┘MĄ─ų▒▓źķg╔ŽŠĆĄ├╩«Ęų┼RĢrŻ¼╔§ų┴ą¹é„Ēō├µČ╝ū÷Ą├ŽÓī”┤ų▓┌ĪŻŠ®¢|Ą─▓╔õN╚╦åT┤®ų°Š®¢|Ą─╝t╔½±R╝ū│÷¼Fį┌ų▒▓źķgŻ¼Ę┬Ęę╗ł÷ŲĘ┼Ųā╚┘ÅĢ■ĪŻĄ½▓ó▓╗Ę┴ĄKŽ¹┘Mš▀ę“×ķų▒▓źķgĄ═┴«Ą─ārĖ±Č°╣ŌŅÖŻ¼Š®¢|▓╔õNų▒▓źķg│╔╣”īó┴„┴┐ū÷┴╦╔Ž╚źĪŻ

Š®¢|▓╔õNų▒▓źķgŻ¼łDį┤Š®¢|APPĮžłD

Ė∙ō■Š®¢|æł¾Ą─öĄō■’@╩ŠŻ¼Į±─Ļ11.11╚½ų▄Ų┌Ż¼Š®¢|▓╔õNų▒▓źķgĄ─╩ūł÷ų▒▓źäōįņė^┐┤ŲŲŪ¦╚fĄ─╝oõøŻ¼š¹ł÷õN╩█ŲŲ35╚f╝■Īó50┐Ņ╔╠ŲĘ╔ŽŠĆ╝┤├ļ╣ŌŻ¼ų▒ĄĮļp11ĮY╩°Ż¼▓╔õNų▒▓źķg┐éė^┐┤╚╦öĄ│¼▀^3.8ā|ĪŻ

Ž¹┘MŲĘ┼Ųī”ų„▓źĄ─É█║▐Į╗╝ėė╔üĒęčŠ├Ż¼Š▐┤¾Ą─┴„┴┐║═õN┴┐┼cĖ▀░║Ą─┐ė╬╗┘MĪóé“Į═∙═∙ŽÓ░ķŽÓ╔·ĪŻę▓š²╩Ūę“×ķ┐│Ą¶┴╦ų„▓ź▀@ę╗ŁhŻ¼Š®¢|Ą├ęį─├ĄĮĖ³ėąĖéĀÄ┴”Ą─ārĖ±ĪŻ

Ą½å¢Ņ}į┌ė┌Ż¼Š®¢|ī”Ņ^▓┐ų„▓źę▓ėą║▄ÅŖĄ─ąĶŪ¾Č╚ĪŻŠ®¢|▓╔õNų▒▓źķgĄ─═Ų│÷Ż¼ę▓įSĢ■┤“ŲŲŠ®¢|ļŖ╔╠╔·æBŽ┬▓╗═¼ŅÉą═ų„▓źų«ķgĄ─ŲĮ║ŌŠų├µĪŻ

ūįų▒▓źļŖ╔╠┼dŲęįüĒŻ¼ąąśIĮøÜv┴╦ŠW╝tų„▓źĪóŲĘ┼Ųūį▓źĄ╚▓╗═¼Ą─ų▒▓źķgą╬æBĪŻČ°▓╗╣▄╩ŪŅ^▓┐ų„▓źŻ¼▀Ć╩ŪŲĘ┼Ųūį▓źŻ¼Č╝╩Ūśŗ│╔ų▒▓źļŖ╔╠╔·æBĄ─ųžę¬ę╗ŁhĪŻī”įSČÓŽ¹┘Mš▀Č°čįŻ¼Ņ^▓┐ų„▓źĖ³╩Ūį┌┘užøų«═Ō▀Ćėąę╗īėĘ█Įzųęš\Č╚Ż¼ŪęČÓöĄų„▓ź║¾ėąīŻśIMCNį┌▓▀äØŻ¼ā╚╚▌žSĖ╗Č╚Īó╗źäė╚ż╬Čąįī”▒╚Ųš═©ų▒▓źĖ³ÅŖŻ¼ę▓ę“┤╦į┌╠ßĖ▀ė├涚│ąįĪóį÷╝ėė├æ¶═Ż┴¶ĢrķLĘĮ├µĖ³ėąā×ä▌ĪŻ

Š®¢|į┌ų▒▓źŅIė“ę╗ų▒╚§ė┌╠įīÜĪóČČ궥╚ŲĮ┼_Ż¼×ķ┴╦╠ßĖ▀ŲĮ┼_Ą─ė├æ¶┴„┴┐║═┴„┴┐Ż¼Š®¢|Į³─ĻüĒŅlŅlŽ“Ņ^▓┐ų„▓ź╔ņ│÷ķŽÖņų”ĪŻĮ±─Ļ618Ż¼Ņ^▓┐ų▒▓źÖCśŗĪ░Į╗éĆ┼¾ėčĪ▒║═┴_ė└║Ųš²╩Į╚ļ±vŠ®¢|Ż¼ĄĮļp11ėųč¹šł┴╦┴_ė└║ŲĪóĶż┤¾╣½ūėĪóĮąŪĪó³S╩źę└ŚŅūėĘ“ŗDĄ╚│¼Ņ^ų„▓ź┼c├„ąŪų„▓źĪŻ

┴_ė└║Ųļp11Ų┌ķgį┌Š®¢|ų▒▓ź┘užøŻ¼łDį┤Š®¢|APPĮžłD

ę╗▀ģ╩Ū┐ņ╦┘ß╚ŲĄ─▓╔õNų▒▓źķgŻ¼ę╗▀ģ╩Ū╚įį┌┤¾┴”ę²▀MĄ─│¼Ņ^ų„▓źŻ¼▀Ćėą┼¼┴”īóČ©ārÖÓ║═└¹ØÖšŲ╬šį┌ūį╝║╩ųųąĄ─ŲĘ┼Ųų▒▓źķgŻ¼╚²š▀Ą─║╦ą─ĖéĀÄ┴”Č╝╩ŪĪ░ūŅĄ═ārĪ▒ĪŻ┐╔ŅAęŖĄ─╩ŪŻ¼╚ń╣¹¤oĘ©į┌╚²š▀ų«ķgū÷║├ŲĮ║Ō║═▓Ņ«É╗»Ż¼┴„┴┐ĀÄŖZ║═Ą═ārā╚ŠĒ▒ž╚╗Ģ■ĦüĒā╚║─ĪŻ

┴Ēę╗ÅłĪ░═§┼ŲĪ▒╝┤Ģr┴Ń╩█Ż¼Į³ā╔─ĻĄ─ųžę¬│╠Č╚į┌╠ß╔²ĪŻĖ∙ō■╚²╝ŠČ╚žöł¾Ż¼▀_▀_┐éĀI╩š28.67ā|į¬Ż¼═¼▒╚į÷ķL20.46%Ż¼╣½╦ŠŅAėŗ▀_▀_Ą┌╦─╝ŠČ╚ĀI╩šīóį┌30-33ā|į¬ų«ķgŻ¼═¼▒╚į÷ķL12%-23%ĪŻäéäé▀^╚źĄ─ļp11«ö╠ņŻ¼Š®¢|ąĪĢr▀_│╔Į╗Ņ~═¼▒╚į÷ķL45%Ż¼Š®¢|ĄĮ╝ęų▒▓ź│╔Į╗Ņ~Łh▒╚618į÷ķL│¼10▒ČĪŻ

▒M╣▄į÷╦┘┐╔ė^Ż¼Ą½▓╗┐╔║÷┬įĄ─╩ŪŻ¼╝┤Ģr┴Ń╩█╩ął÷ĖéĀÄš▀▒ŖČÓŻ¼▓╗╣▄╩Ū═Ō┘uŠ▐Ņ^├└łFĪóI┴╦├┤Ż¼▀Ć╩Ū║ą±RĄ╚ą┬┴Ń╩█ŲĮ┼_Ż¼ČČ궥╚ļŖ╔╠ŲĮ┼_Ż¼Č╝ī”╝┤Ģr┴Ń╩█╩ął÷▀@ēKĘ╩Ņ^ä▌į┌▒žĄ├ĪŻ

Į±─Ļ3į┬Ż¼║ą±R╔ŽŠĆĪ░1ąĪĢr▀_Ī▒Ę■䚯¼×ķŠÓļxķTĄĻ3-5╣½└’ģ^ė“ā╚╠ß╣®ūŅ┐ņ1ąĪĢr╦═▀_Ę■䚯╗6į┬Ż¼I┴╦├┤į┌Ī░2023Ž─╝Š╔╠╝ę┤¾Ģ■Ī▒╔Ž▒Ē╩ŠŻ¼īóÅ─┴∙┤¾ĘĮ├µ╝ė┤¾ī”╔╠╝ęĄ─═Č╚ļŻ╗ĄĮ┴╦11į┬Ż¼├└łF═Ų│÷Ī░11.11 ├└║├┐±Üg╣ØĪ▒Ż╗┤╦═ŌŻ¼ČČę¶ļŖ╔╠ŲņŽ┬Ą─ąĪĢr▀_Ę■äšę▓½@Ą├┴╦¬Ü┴ó╚ļ┐┌Ż¼╝ė┤a╝┤Ģr┴Ń╩█ų«ęŌ╩«Ęų├„’@ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼ŽÓ▒╚ė┌═Ō┘uŻ¼╝┤Ģr┴Ń╩█Ą─Ž¹┘MŅl┤╬╝░ė├æ¶į┬╗Ņ▓ó▓╗š╝ā×ä▌ĪŻŠ®¢|ę▓į°ę╗Č╚Žļę¬įć╦«═Ō┘uśI䚯¼Ą½─┐Ū░▓óø]ėą┬õĄžĄ─ą┼╠¢ĪŻī”▒╚├└łFĪóI┴╦├┤Ą╚═Ō┘uŠ▐Ņ^ū÷╝┤Ģr┴Ń╩█Ż¼Š®¢|Žļę¬Å─╝┤Ģr┴Ń╩█Ūą╚ļ═Ō┘uĄ─ļyČ╚├„’@Ė³┤¾ĪŻ

Š®¢|ę¬ĮŌøQĄ─å¢Ņ}▀Ćėą║▄ČÓŻ¼Č°«öŽ┬▓╗╣▄╩Ū░čįS╚Į═ŲŽ“┼_Ū░Ż¼▀Ć╩Ūį┌Ą═ār▓▀┬įĪóŲĮ┼_╔·æB╔ŽŠ½ęµŪ¾Š½Ż¼Č╝┐╔ęŖŠ®¢|į┌įćłDš{š¹ūį╝║Ą─▓ĮĘź║═╣ØūÓĪŻ

ī”ė┌ę╗éĆĀI╩šęÄ─ŻöĄŪ¦ā|ĪóōĒėą│¼50╚fåT╣żęÄ─ŻĄ─Ų¾śIČ°čįŻ¼Ą¶Ņ^▐D╔ĒĄ─ļyČ╚┐╔ŽļČ°ų¬Ż¼Č°ųąć°Ą─ļŖ╔╠Īó┴Ń╩█ąąśIŻ¼Å─üĒ▓╗╚▒Ėęė┌╚Ī╔ß║═▐Dą═Ą─═µ╝ęŻ¼Š®¢|Ą─ūāĖ’ę▓īóĢ■│ų└mĪŻ

Ż©▒Š╬─Ņ^łDüĒį┤ė┌Š®¢|╣┘ĘĮ╬ó▓®ĪŻŻ®

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║